Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Teori ve Uygulamada Yerel Vergi Yönetimi

Doç. Dr. Tekin AKDEMİR

2

Çalışmanın Amacı Son 30 yılda elektronik ticaret ve kürselleşme gibi faktörlerin etkisiyle vergilemenin zor olduğu alanların ortaya çıkması ve giderek yaygınlaşması; vergi yönetiminin modernizasyonunu ve iyi bir vergi yönetiminin teşkiline yönelik arayışları öne çıkarmıştır. Bu arayışlar çerçevesinde; hangi idarenin ne ölçüde vergilendirme yetkisine sahip olacağı, vergi gelirlerinin kim tarafından yönetileceği ve iyi bir vergi yönetimi için hangi ilkelerin dikkate alınacağı konuları tartışılır olmuştur. BU ÇALIŞMANIN AMACI, Vergi yönetimine ilişkin teorik açıklamalar ve uygulama örnekleri ışığında; İyi bir vergi yönetiminin özelliklerini ortaya koymak, Hangi vergi türlerinin yerel finansman için uygun olduğunu ve Bu vergilerin yönetimine ilişkin bulguları otaya koymaktır.

3

YEREL VERGİ YÖNETİMİNE İLİŞKİN UYGULAMA ÖRNEKLERİ

SUNUM PLANI VERGİ YÖNETİMİ KAVRAMI VERGİ YÖNETİMİNİN BİLEŞENLERİ VERGİ YÖNETİMİNİN AMACI İYİ BİR VERGİ YÖNETİMİNİN İLKELERİ VERGİ YÖNETİMİ MODELLERİ Merkezi Vergi Yönetimi Yerel Vergi Yönetimi Çoklu Vergi Yönetimi Karma Sistemler YEREL VERGİ YÖNETİMİNE İLİŞKİN UYGULAMA ÖRNEKLERİ

4

Vergi Yönetimi Kavramı

Vergi yönetimini mevcut vergi mevzuatına göre vergileme ile ilgili bütün hizmetleri yürüten idare olarak tanımlayan yazarlar olduğu gibi, onu bir kurallar bütünü olarak ifade eden ya da gelişmekte olan ülkeler açısından vergi politikası ile eşdeğer görenler de vardır Vergi yönetimi dar anlamda vergi hizmetlerini yürüten örgüt olarak tanımlamak mümkündür. Geniş anlamda vergi yönetimi ise, sadece vergi yönetiminden sorumlu örgütü değil, bir vergi sisteminin yürütülmesi ve uygulanmasına ilişkin tüm faaliyet ve kuralları ifade etmektedir. Vergi yönetiminin bu tanımı, vergi örgütü, yönetsel süreç, vergi güvenlik önlemleri ve vergi ceza sistemini kapsamaktadır.

5

Vergi Yönetiminde Rol Alan Aktörler ve Fonksiyonları

Yasama Yasal, anayasal düzenlemelerin yapılması Maliye Bakanlığı Vergi gelirlerinin tahmini, gelirlerle ilgili hedeflerin belirlenmesi ve gerçekleşmelerin izlenmesi, Vergi kanunlarının uygulanmasını kolaylaştıracak olan mevzuat düzenlemelerinin yapılması Vergi Daireleri Vergi ile ilgili mükelleflerin vergilendirme ödevini yerine getirmesini kolaylaştıran önlemler alınması, mükellefin bilgilendirilmesi, mükellef hizmetlerinin yerine getirilmesi ve vergiye uyumun sağlanması Vergiye tabi kişilerin belirlenmesi, vergi mükelleflerinin kaydının tutulması, vergi matrahı ile ilgili bilgi toplanması, malların ve varlıkların değerleme işlemleri, arama, soruşturma, inceleme ve fiziksel kontrol, vergi borcunun belirlenmesi gibi mükellefiyetle ilgili işlemlerin gerçekleştirilmesi Vergi ile ilgili anlaşmazlıkların idari aşamada çözülmesi, vergiyle ilgili şikayetlerin değerlendirilmesi, vergilendirme hatalarının düzeltilmesi, vergiye gönüllü uyum sağlanamaması durumunda idari yaptırımların uygulanması Vergilendirme sürecinde ve vergi yönetiminde görev alacak personelin alımı, eğitimi, kurum dışı bir yerde görevlendirilmesi durumunda koordinasyonun sağlanması, teknik araç ve gerecin temini, vergiyle ilgili istatistiki verilerin depolanması ve raporlanması

6

Vergi Yönetiminde Rol Alan Aktörler ve Fonksiyonları

Vergi denetimi organları Vergi idaresinin fonksiyonlarını kanunlara uygun olarak ve mümkün olan en düşük toplumsal maliyetle gerçekleştirmesini sağlamak Vergi kayıp ve kaçaklarını ortaya çıkararak önleyici tedbirler almak ve yürütmeye alınacak tedbirler konusunda danışmanlık hizmeti vermek Vergi, kayıp ve kaçaklar konusunda kamuoyunu bilgilendirmek Vergi kesintisi yapanlar, bankalar, vergilendirme sürecinde rol alan idare dışı aktörler Kendilerine kanunlarla verilen görev ve hizmetleri gerçekleştirmek Vergi mahkemeleri, hakemler ve diğer vergi yargısı aktörleri Vergi idaresi ile vergi mükellefleri ve üçüncü taraflar (kişiler) arasındaki anlaşmazlıkları çözümlemek

arasındaki anlaşmazlıkları çözümlemek.")

7

Vergi Yönetiminde Rol Alan Aktörler ve Fonksiyonları

Polis ve ceza adaleti sistemi Vergi İdaresi personeline koruma sağlamak Vergi kayıp ve kaçakları gerçekleştiği durumlarda, yasal takibat ve adli yaptırımları uygulamak Muhasebeciler, vergi avukatları gibi vergi danışmanları, bunların mesleki örgütleri ve kendi organizasyonları Mükellefin vergiye gönüllü uyumunu kolaylaştırmak ve vergilendirme ile ilgili ödevlerini gerçekleştirmesine yardımcı olmak Vergi anlaşmazlığı durumlarında mükellefi temsil etmek Vergi mükelleflerinin vergi avantajlarından yararlanmasını sağlayarak, vergi borcunu minimize etmek Vergilendirme sürecinin sağlıklı bir şekilde işlemesine yardımcı olarak, vergilendirme maliyetini minimize etmek Vergiye tabi gerçek ve tüzel kişiler ve bunların birlikleri Vergiye ilişkin şekli ve maddi ödevleri yerine getirmek Vergi yasalarına uymak ya da vergi avantajlarından yararlanarak daha az vergi ödemek, vergiden kaçınmak, vergiyi kaçırmak Birlikler ve üst kuruluşlar; vergi idaresi, vergi politikalarını oluşturan kurumlar ve vergi danışmanları arasında koordinasyon sağlamak

8

Vergi Yönetiminin Amaçları

Makroekonomik istikrarı tehlikeye atmaksızın, kamu harcamalarının finansmanı için gerekli olan kaynağı sağlamak. Mümkün olduğu kadar düşük vergi maliyetleriyle vergiye gönüllü uyumu artırmak. Vergiden kaçınmayı azaltmak ve vergi memurlarının yolsuzluğa bulaşmalarını önleyip vergi sisteminin meşruiyetini güçlendirmek için vergi yönetiminin geliştirilmesini sağlamak. Basit, sade ve anlaşılır olmak. Vergi prosedürleri ve tasarımında karmaşıklığa yol açmadan gelecekte elde edilecek vergi gelirlerinin bugünkü değerini muhafaza edecek önlemleri bünyesinde barındırmak. Vergilemede etkinliği, vergi adaletinde bozulmaya yol açmadan gerçekleştirmek Vergi yönetimine gelir fonksiyonu dışında yüklenen fonksiyonları asgari düzeyde tutmak Ve vergilemeye ilişkin yasal kurumsal işleyişte istikrar sağlayarak, belirsizlikleri gidermek.

9

İyi Vergi Yönetiminin Koşulları

a) Uygun bir yasal çerçeve, b) Fonksiyon bazlı örgütlenme ve buna uygun teknoloji kullanımı, c) Örgüt ve personele yönelik etkin düzenlemeler, (iyi dizayn edilmiş operasyonel süreçle birlikte, rollerin ve sorumlulukların belli olması) d) Kurumsal öz değerlendirme sistemi, e) Geliştirilmiş vergi toplama sistemleri ve prosedürleri (elektronik ödeme araçlarının yayınlaştırılması), f) Hizmet ve mükellef odaklı yaklaşım, g) Risk esaslı denetim ve diğer kontrol programları, h) Yaygın ve kapsamlı bilgi ve iletişim teknolojilerinin kullanımı, ı) Modern ve etkin insan kaynakları kullanımı (iyi eğitilmiş ve nitelikli personel istihdamı), j) Dürüstlük, hesap verebilirlik ve iyi yönetişim için uygun bir ortamın tesisini kapsayan yasal kurumsal yapı k) Adil ve etkin bir vergi politikası.

Uygun bir yasal çerçeve, b) Fonksiyon bazlı örgütlenme ve buna uygun teknoloji kullanımı, c) Örgüt ve personele yönelik etkin düzenlemeler, (iyi dizayn edilmiş operasyonel süreçle birlikte, rollerin ve sorumlulukların belli olması) d) Kurumsal öz değerlendirme sistemi, e) Geliştirilmiş vergi toplama sistemleri ve prosedürleri (elektronik ödeme araçlarının yayınlaştırılması), f) Hizmet ve mükellef odaklı yaklaşım, g) Risk esaslı denetim ve diğer kontrol programları, h) Yaygın ve kapsamlı bilgi ve iletişim teknolojilerinin kullanımı, ı) Modern ve etkin insan kaynakları kullanımı (iyi eğitilmiş ve nitelikli personel istihdamı), j) Dürüstlük, hesap verebilirlik ve iyi yönetişim için uygun bir ortamın tesisini kapsayan yasal kurumsal yapı. k) Adil ve etkin bir vergi politikası.")

10

Vergi Yönetimi Modelleri

Merkezi Vergi Yönetimi Bu yöntemde vergilendirme yetkisi sadece merkezi idareye aittir. Merkezi idare kendi vergilerinin yanı sıra, yerel vergilerin yönetimi de gerçekleştirilmektedir. Yerel yönetimlere vergilendirme yetkisi tanınsa dahi, tüm vergiler merkezi idare tarafından toplanmaktadır. Yerel yönetimlere ihtiyaç duydukları kaynaklar ya merkezi idare tarafından yapılan transferler yoluyla aktarılmakta ya da merkezi idarenin topladığı vergi gelirleri, gelirin elde edildiği yer esasına göre yada bir formül çerçevesinde yerel yönetimlerle paylaşılmaktadır. Bağımsız Yerel Vergi Yönetimi Bağımsız yerel vergi yönetimi sisteminde, merkezi idareye ait vergileri de, yerel yönetimler toplamaktadır. Merkezi idarenin kendi vergi idaresinin olmadığı bu sistemin uygulaması oldukça sınırlıdır Bağımsız yerel vergi yönetiminde vergilendirme süreci ve prosedüründe uygulama birliği sağlanması amacıyla, vergi yönetimine ilişkin kurumsal düzenlemeler merkezi idare tarafından yapılmaktadır. Yerel yönetimlerin daha çok vergilerin toplanması yönüyle öne çıktığı sistemde, yerel yönetimler tarafından toplanan gelirler idareler arasında, kural, formül yada bir anlaşma çerçevesinde dağıtılmaktadır

11

Vergi Yönetimi Modelleri

Çoklu Vergi Yönetimi Merkezi idare ve yerel yönetim vergileri birbirinden ayrılmakta ve her bir idare kendisine tahsis edilen vergileri yönetmektedir. Yerel yönetimlere kendi vergi sistemini oluşturma ve uygulama olanağı veren bu sistem, ülkenin gelir yönetmine de çeşitlilik katmaktadır. Bu sistemde, yerel yönetimler ile merkezi idarenin vergilendirebileceği kaynakların birbirinden ayrılması, her iki idarenin de aynı kaynak üzerinden vergi alabilmesi ve yerel yönetimlere tahsis edilen küçük bazı vergilerin dışlında, merkezi idare tarafından toplanan vergilerden pay verilmesinden oluşan 3 farklı yaklaşım benimsenmektedir. Karma Sistemler Bu modelin uygulandığı ülkelerde; merkezi, yerel yada çoklu vergi yönetimine ilişkin özellikler bir arada görülebilmektedir. Farklı fonksiyonlar farklı idarelere tahsis edilmekte, vergi yönetimine ilişkin fonksiyonlar teknik açıdan en iyi yerine getirebilecek idare tarafından yerine getirilmektedir. Merkezi idareyle yerel yönetimlerin vergi yönetiminde işbirliği uygulamasına gitmesi yada vergi yönetiminin özel sektör aracılığıyla yerine getirilmesi bu modele ilişkin uygulamalara örnek gösterilebilir.

12

Yerel Vergi Yönetiminde Uygulama Örnekleri

Vergi yönetimi ile ilgili teori ve uygulamalar, tüm yerel yönetimler için ya da tüm vergi türleri için tek bir uygulama seçeneğinin doğru olmadığını göstermektedir Kamu maliyesi alanında yaşanan uluslararası deneyimler, iyi bir kamu yönetimi oluşturmada yeterli mali kapasiteye sahip olunması gerektiğini ortaya koymaktadır. Yerel vergiler, yerel yönetimlere kendi gelirlerini belirleme ve dolayısıyla da bütçelerini yerel hizmet talebine uygun olarak düzenleme olanağı vererek mali özerkliği artırmaktadır. Ancak mali özerkliğin tesisi için yerel nitelikteki tüm vergilerin anılan idarelerin yönetimine bırakılması, vergi politikasında etkinsizliğe yol açarken, vergilemenin idari ve uyum maliyetlerini artırabilmektedir

13

Yerel Vergi Yönetiminde Uygulama Örnekleri

Yerel yönetimlerin hizmet sunumunda gösterdiği etkinliği, gelir yönetiminde gösterememesi, bu idarelere devredilecek gelirler konusunda tartışmalara yol açmakta, vergi yönetiminde yerelleşmeye gidilip gidilmeyeceği konusunda literatürde farklı görüşler ileriye sürülmektedir. Bugün, tüm yerel yönetimler yada vergi türleri için tek bir uygulama seçeneğinin hayata geçirilmesi mümkün olmadığı gibi, ölçek ekonomileri ve uzmanlaşmanın sağlayacağı etkinlik kazancı vergi türüne göre değişmektedir. Vergi yönetimine ilişkin teori ve uygulamalar; kurumlar vergisinin merkezi yönetimi gerektirdiğini, gelir vergisi ve emlak vergisi yerelleştirilebileceğini ortaya koymuştur. Bir bakıma, gerek teori, gerekse uygulama örnekleri, yerel vergi yönetiminin etkinliğinin vergi türüne bağlı olarak değişebildiğini göstermiştir

14

Yerel Vergi Yönetiminde Uygulama Örnekleri

Bugün, yerel yönetimlere hangi vergilerin tahsis edileceğini büyük ölçüde, vergi sistemi aracılığıyla gerçekleştirilmek istenen amaçlar ile mobilite ve ölçek ekonomileri gibi faktörler belirlemektedir. Yerel yönetimler literatüründe iyi bir yerel verginin özellikleri olarak; ekonomik etkinlik, mobil olmama, esneklik, güvenli ve istikrarlı bir gelir sağlama, yerleşik olmayanlara ihracı zor olma, geniş tabanlı olma, idari uygunluk, fayda prensibine dayalı olma, vergi rekabetine yol açmama, politik olarak kabul edilebilir olma, bölgelerarası dengesizliğe yol açmama gibi hususlar ileriye sürülmektedir. Ancak bu kriterlerin tamamını aynı anda sağlamak mümkün değildir. Uygulamada bu kriterlerden bir ya da birkaçına bağlı olarak yerel yönetimlere gelir tahsis edildiği gibi, zaman zaman bu kriterlerin değerlendirme dışı tutulduğu da görülebilmektedir

15

Yerel Vergi Yönetiminde Uygulama Örnekleri

Yerel yönetimlere hangi vergilerin bırakılacağı konusunda teoride fayda prensibi ve mobilite önemli ölçüde yol gösterici olmaktadır. Fayda prensibine göre, nasıl ki üretim faktörleri, oluşan hasıladan üretime olan katkıları oranında pay alıyorsa yerel yönetimlerde üretim sürecine olan katkıları karşılığında yerel vergiler almalıdır. Bu açıdan yerel yönetimlerin ticari işletmelerin gelirlerine olan katkıları nedeniyle üretimi esas alan vergiler koyabileceği ileriye sürülmektedir. Bu tür vergilere, meslek vergisi, gelir vergisi, ücret vergisi gibi vergiler örnek olarak gösterilebilir. Bu açıdan bakıldığında belirli ürünlerin tüketimine yaptıkları katkılar nedeniyle, yerel yönetimler tüketim vergileri de alabilirler. Ancak insanlar geliri elde ettikleri yerde harcamalarını gerçekleştirmezlerse, vergiyi kimin alacağı önemli bir sorun olarak ortaya çıkmaktadır. Harcama vergilerinde ortaya çıkabilecek uyum sorunu (aynı malın farklı vergi yükü taşıması nedeniyle bölgelerarası fiyat farklılıkları çıkabilir) bu alanda merkezi vergilemeyi zorunlu kılmaktadır

bu alanda merkezi vergilemeyi zorunlu kılmaktadır")

16

Yerel Vergi Yönetiminde Uygulama Örnekleri

Bugün, tüketim tabanlı vergiler kamu hizmetlerinin sağladığı faydayı aştığında, yerleşim kararlarında küçük sapmalar meydana gelebilirken, üretim bazlı vergiler üretilen katma değerden elde edilen faydayı aştığında ekonomik faaliyetler dışlanmaktadır. Eğer yerel yönetimlerin sınırları küçük olursa, farklı vergi oranları, mal ve hizmet alımına yönelik harcamaların diğer bölgelere kaymasına yol açabilmektedir. Mobil kaynaklardan alınacak vergilerde olduğu gibi, artan oranlı vergilerin yerelleştirilmesi de sorunlara yol açmaktadır. Yerel yönetimlere tahsis edilen artan oranlı vergiler, yatırımları ve yüksek düzeyli bireylerin başka bölgelere göçüne neden olmaktadır. Bu tür sapmaların ortaya çıkmaması için düz oranlı vergi uygulanması ise, yerel vergi rekabetinin yararlarını ortadan kaldırmaktadır.

17

Yerel Vergi Yönetiminde Uygulama Örnekleri

Bir ülkede gelir tahsisinde etkinliği sağlamak ve makroekonomik istikrar için KDV ile gelir vergilerinin merkezi idareye tahsis edilmesi gerekmektedir. Yerel yönetimlerin dışa açık ekonomiler özelliği göstermesi, bu idarelerin dış ticaret politikasını uygulamada başarısız olmalarına yol açarken, dış ticaret vergilerinin bu idarelere bırakılması da merkezi idarenin uyguladığı politikaların etkinliğini azaltmaktadır. Anılan vergilerin yanısıra, tüketim, ticaret, işgücü ve sermaye gibi potansiyel olarak mobil üretim faktörlerinden yerel yönetimlerce vergi alınması ekonomik sapmalara neden olacak, bu ise ülke refahında azalmalara neden olabilecektir. Fayda vergilemesi mantığında doğal kaynaklara dayalı vergilemeden yerel düzeyde kaçınılması gerekmektedir. İyi bir yerel verginin özellikleri açısından yerel yönetimlerin finansmanında en uygun vergiler emlak vergileridir. Bu verginin yanı sıra, orjin bazlı kişisel gelir vergileri ile MTV de önemli bir gelir potansiyeli olabilmektedir.

18

Gelir, Kar ve Sermaye Vergileri: Gelir Vergisi

Kamu maliyesi literatüründe, artan oranlı kişisel gelir vergilerinin konjonktür düzenleyici fonksiyonu, genel kabul gören bir gerçektir. Merkezi idare, artan oranlı vergiler aracılığıyla, konjonktür karşıtı politikaları başarılı bir şekilde uygulayabildiğinden, makroekonomik istikrarın sağlanması için, kişisel gelir vergilerinin merkezi idareye tahsis edilmesi gerekmektedir . Makroekonomik istikrarı sağlamanın yanı sıra, merkezi idarenin gelir dağılımı dengesizlikleri ile bölgelerarası farklılıkları giderme görevi de vardır. Bunun için yalnızca gelir dağılımı eşitliğini sağlamada önemli bir araç olan kişisel gelir vergilerinin değil, bölgelerarası gelir dağılımında dengesizliğe yol açabilecek kaynakların vergilendirilmesi de merkezi idareye bırakılmalıdır

19

Gelir, Kar ve Sermaye Vergileri: Gelir Vergisi

Yerel yönetimlerin uygulayacakları farklı vergi oranları iktisadi faaliyetlerde saptırıcı etkiler meydana getirebilecek, yatırımlar ve yüksek düzeyli gelir elde eden bireyler başka bölgelere göç edebilecektir. Yerel gelir vergisi uygulaması bölgelerarası dengesizlikleri artırabileceği gibi, gelir vergisinin, dağıtım amaçlı kullanımını sınırlayacaktır. Bugün, vergi mükellefleri birden fazla kaynaktan gelir elde ettikleri gibi, mükelleflerin elde ettikleri gelirler, birden fazla idarenin vergilendirme yetkisine konu olabilmektedir. Özellikle mükellefin yerleşik olduğu yerin dışında elde ettiği gelirlerin vergilendirilmesi, bu gelirlere ilişkin bilgilerin zamanında ve tam olarak elde edilmesini gerektirmektedir. Yerel yönetimlerin bu tür bilgileri birbirleriyle paylaşmaya yanaşmaması, vergiden kaçınmayı kolaylaştırmakta ve vergi yönetiminde etkinlik kaybı yaşanmaktadır. Merkezi idarenin sahip olduğu bilgi avantajı, gelir vergilerinin merkezi idareye tahsis edilmesini gerektirmektedir

20

Gelir, Kar ve Sermaye Vergileri: Gelir Vergisi

Teoride ileriye sürülen bu görüşlere karşın, kişisel gelir vergisinin yerel yönetimlere ihtiyaç duyduğu geliri sağlayabileceği, diğer yerel vergilere göre daha adil olduğu ve gelirin yeniden dağıtımında yerel yönetimlerin üstlenebilecekleri görevleri gerçekleştirmede bir araç olarak kullanılabileceği ifade edilerek, söz konusu verginin yerelleştirilebileceği de savunulmaktadır. Bu amaçla pek çok ülkede yerel yönetimlere merkezi idarenin uyguladığı vergilere ek vergi uygulama hakkı tanınmıştır. Ek vergi yönteminin uygulandığı ülkelerde yerel yönetimlerin aldığı verginin oranı, Hırvatistan ve Portekiz’de artan oranlı, diğer ülkelerde düz oranlıdır. Yerel vergi oranları, yerel yönetimlerin türlerine ya da nüfusuna göre değişebilmektedir. Vergi matrahının tespitinde büyük önem taşıyan indirim ve istisna uygulamalarında temel söz hakkı merkezi idarede olmakla birlikte, Portekiz ve İtalya’da bölge idareleri de bu konuda söz hakkı sahibidir. Yerel vergilerin toplanması ise Norveç’te yerel yönetimler, diğer ülkelerde ise genellikle merkezi idare tarafından yapılmaktadır.

21

Gelir, Kar ve Sermaye Vergileri: Meslek Vergisi

Bu vergi, emlak vergisinin yetersiz kaldığı durumlarda, gelir ve harcama vergilerine önemli bir alternatif oluşturduğu gibi, yerel düzeyde sunulan hizmetlerin en önemli yararlanıcısı olan birey ve firmalar arasında hizmet maliyetinin karşılanması açısından denge sağlayarak da vergi adaletinin sağlanmasına katkı yapmaktadır. Belirli işletmelere devlet tarafından tanınan özel ayrıcalıklar, İşletmelere yönelik genel ve özel nitelikteki hizmetler, İşletme faaliyetlerinin neden olduğu sosyal maliyetler, İşletmelerin onları işletenlerden bağımsız olarak sahip olduğu vergi ödeyebilme kapasitesi, Toplumsal çıkarlar ve Belirli ticari faaliyetler üzerinde devletin vergiler yoluyla sosyal kontroller gerçekleştirebilmesi meslek vergilerinin en önemli ekonomik gerekçelerini oluşturmaktadır

22

Gelir, Kar ve Sermaye Vergileri: Meslek Vergisi

Meslek vergilerine ilişkin teori ve uygulama örnekleri; yerel ticaret üzerine konulacak yüksek oranlı meslek vergilerinin; yatırımları azaltabildiğini, yeni firmaların piyasaya girişini ve küçük firmaların genişlemesini önlediğini, ekonomik kararlarda sapmalara ve çıktı düzeyinde azalmalara yol açtığını, vergi ve harcamalar arasında bağlantıyı zayıflattığını bu nedenle de yerel düzeyde hesap verebilirliği aşındırdığını göstermektedir. Belirtilen olumsuzlukların yanı sıra, meslek vergileri; kurumsal kararlar ile nerede ne kadar yatırım yapılacağı gibi kararlarda sapmalara yol açarak yerel ekonomiler üzerinde önemli maliyetlere de neden olabilmektedir. Bu vergilerin pek çok ülkede kişisel gelir vergilerin yol açtığı vergi yükünü düşürmede bir araç olarak kullanılması, birey ve işletmelerin nihai vergi yükünün yükselmesine neden olarak, kamu hizmetlerinin gerçek maliyetinin algılanamamasına ve aşırı hizmet taleplerine yol açmaktadır

23

Gelir, Kar ve Sermaye Vergileri: Meslek Vergisi

Meslek vergisinin uygulama şansı bulduğu ülkelerde, verginin matrahına giren unsurlar, Almanya, Avusturya, Lüksemburg, İtalya ve Macaristan’da, faaliyet karı, faiz ve ücret ödemeleri gibi işletmenin katma değerinden oluşuyorken, ABD ve Japonya’da, işletme katma değerinin yanı sıra, işletme sermayesi de vergi matrahını oluşturmaktadır. Meslek vergisinin mükellefleri genel olarak ticari işletmeler ile mesleki kazanç elde edenlerdir. Bununla birlikte, Portekiz, İsviçre ve ABD’de kurumlar vergisi mükellefleri, Kanada’da tüzel kişiliğe haiz işletmeler, Avusturya’da girişimciler ve KDV mükellefi diğer işverenler, İtalya’da girişimciler ve kar amacı gütmeyen kuruluşlar, Macaristan da ise girişimciler vergi mükellefidirler. Verginin oranı genellikle %10’un altında olup, en yüksek oranlar %20’lere yaklaşan değeriyle Almanya’da uygulanmaktadır

24

Gelir, Kar ve Sermaye Vergileri: Kurumlar Vergisi

Yerel hizmetlerin ortaya çıkardığı mali yükün adil bir şekilde dağıtılması ihtiyacı ile yerel hizmetlerin firmaların karlılıklarını artırması yerel düzeyde kurumlar vergisi uygulanmasının haklı gerekçelerini oluşturmaktadır. Bugün merkezi vergi yönetiminin uygulandığı yada vergi gelirlerinin yönetim kademeleri arasında paylaşıldığı pek çok ülkede yaşanan idarelerarası çıkar çatışmaları, kurumlar vergisinin de dahil olduğu vergilerin yerelleştirilmesiyle giderilebilir. Yerel yönetimler bu vergiler sayesinde ilave finansman imkanına kavuşabileceği gibi, yerel halkın çıkarlarının titizlikle gözetilmesini sağlayabilir. Ancak, kurumlar vergisinin yerel düzeyde uygulanabilirliği güç olduğu gibi, gelir, sermaye ve kar üzerinden alınan diğer vergilerle karşılaştırıldığında da daha az tercih edilebilir niteliktedir.

25

Gelir, Kar ve Sermaye Vergileri: Kurumlar Vergisi

Kurumlar vergisinin yerel düzeyde uygulanmasında karşılaşılan temel sorun, gelirin kaynağının tespitinde yaşanan güçlüklerdir. Günümüzde birey ve işletmelerin faaliyeti birden fazla yönetim kademesinin sınırları içerisinde cereyan etmektedir. Bu durum gelirin hangi idare tarafından vergilendirileceği yada yönetim kademeleri arasında nasıl dağıtılacağı konusunda anlaşmazlıklara yol açmaktadır. İşletmeler genellikle vergi yüklerini düşürebilmek için iktisadi faaliyetlerini vergi yükünün düşük olduğu bölgelerde yoğunlaştırmakta yada transfer fiyatlaması yoluyla gelirin elde edildiği yerde vergilendirilmesini engellemektedir. Bu durum yerel yönetimlerin kendi bölgelerinde elde edilen geliri etkin olarak vergilendirmesini güçleştirmektedir.

26

Gelir, Kar ve Sermaye Vergileri: Kurumlar Vergisi

Yerel kurumlar vergisi, işletmelerin yerleşim yeri kararlarını etkileyebilmesi yönüyle de genel ekonomi üzerinde olumsuz etkilere yol açabilmektedir. Özellikle yerel vergi rekabeti bir kısım yerel yönetimlerin lehine diğerlerinin aleyhine sonuçlar doğurabilmektedir. Yerel kurumlar vergisinin vergi yükünün ihracına yol açabilmesi ve vergi matrahının bölgelerarası dağılımının dengeli olmadığı durumlarda, gelir kapasitesinde farklılıklara yol açabilmesi de bir diğer olumsuzluğudur. Kurumlar vergisi gelirlerinin ekonomik gelişmelere yüksek duyarlılığının yerel gelirlerde dalgalanmaya neden olması da bu verginin yerelleştirilmesini güçleştirmektedir. Son olarak, kurumlar vergisinin, ileri düzeyde işbirliği ve uzmanlaşma gerektirmesi bu verginin yerel düzeyde uygulanabilirliğini güçleştiren bir diğer neden olarak ifade edilebilir

27

Gelir, Kar ve Sermaye Vergileri: Kurumlar Vergisi

Bugün, küresel rekabet ve sermaye mobilitesinin artmasının etkisiyle kurumlar vergisinin yerel düzeyde uygulanması oldukça güç olmaktadır. Bu nedenle, kurumlar vergisi yerel finansman kaynakları arasında geri planda kalmaktadır. Bununla birlikte, siyasi ve mali gerekçelerle pek çok ülkede yerel yönetimler kurumlar vergisini uygulamak istemektedirler. Pek çok ülkede merkezi idareye tahsis edilen bu vergiden, Avusturya, Çek Cumhuriyeti, Danimarka, Finlandiya, Polonya, Romanya, Yunanistan’da yerel yönetimlere pay verilirken, ABD, İspanya, Portekiz’de sınırlı da olsa yerel yönetimlere vergileme yetkisi verilmektedir.

28

OECD Üyesi Ülkelerde Gelir, Kar ve Sermaye Vergilerinin Yerel Yönetim Vergi Gelirleri İçerisindeki Payı (%)

29

Emlak Vergileri Emlak vergisi ekonomide yaşanan dalgalanmalardan aşırı etkilenmemesi nedeniyle yerel yönetimler için istikrarlı ve öngörülebilir bir gelir kaynağıdır. Emlak vergilerinin uzun dönemde ekonomik gelişmeyi takip edebilmesi de, bu vergiyi yerel yönetimler için önemli bir kaynak haline getirmektedir. Emlak vergisinin ödenen vergi ile gayrimenkulle ilgili hizmetler arasında bir bağ kurması da fayda ile orantılı bir vergileme olanağı sağlayarak yerel düzeyde hesap verebilirliği artırmakta ve etkinliği artırmaktadır. Politik duyarlılığın fazla olduğu bu vergi, özellikle ödenen vergiler yerel hizmetlerin kısmen de olsa karşılığı olarak algılandığında, yerel yöneticileri daha etkin, sorumlu ve hesap verebilir bir şekilde davranmaya sevk eder. Konut üzerinde alınan emlak vergisinin ihracı pek mümkün olmadığından, emlak vergisinde vergi ihracı ve zararlı vergi rekabetinin doğurduğu olumsuz sonuçlar pek ortaya çıkmaz. Bu nedenle söz konusu vergi yerel yönetimlere bırakıldığında vergi harmonizasyonu ve uyumlaştırmasına daha az ihtiyaç duyulur.

30

Emlak Vergileri Emlak vergisine ilişkin, ülke uygulamaları oldukça farklılık göstermektedir Emlak vergisinin konusunu Estonya’da sadece Araziler oluştururken, Macaristan, Kazakistan, Litvanya, Romanya, Slovenya, Rusya, Moldova, Belarus ve Ukrayna da arazi ve binalar ayrı ayrı vergiye tabi tutulmaktadır. Arnavutluk, Avusturya, Almanya, Yunanistan, İzlanda, İrlanda, İtalya, Kosova, Letonya, Lüksemburg, Belçika, Bosna-Hersek, Bulgaristan, Hırvatistan, Güney Kıbrıs, Çek Cumhuriyeti, Danimarka, Finlandiya, Fransa, Karadağ, Norveç, Polonya, Portekiz, Sırbistan, Slovakya, İspanya, İsveç, İsviçre, Türkiye ve İngiltere’de taşınmaz mallar birlikte ya da ayrı ayrı emlak vergisinin konusunu oluşturmaktadır. Ermenistan, Almanya, Bulgaristan, Gürcistan, Makedonya, Moldova, Hollanda, Rusya, Slovenya gibi ülkelerde ise taşınmaz malların yanı sıra taşınır mallarda emlak vergisinin konusunu oluşturmaktadır. Vergi matrahının belirlenmesi konusunda, Hırvatistan, Danimarka, Macaristan, Hollanda, Norveç, Romanya, Rusya ve İsviçre de yerel yönetimlere takdir yetkisi verilmişken, indirim, istisna ve muafiyetler konusunda yerel yönetimlere daha fazla takdir yetkisi tanınmıştır (Ermenistan, Belarus, Hırvatistan, Danimarka, Estonya, Fransa, Gürcistan, Macaristan, Letonya, Litvanya, Hollanda, Polonya gibi ülkelerde).

.")

31

Emlak Vergileri Ülke örnekleri içerisinde Ermenistan, Güney Kıbrıs, Yunanistan, Letonya, İsveç, Türkiye ve İngiltere dışındaki tüm ülkelerde yerel yönetimler vergi oranında söz hakkı sahibi iken, İsviçre, Türkiye, İngiltere, Arnavutluk, Avusturya, Bulgaristan, Hırvatistan, Danimarka, Almanya, Yunanistan, Macaristan, İtalya Kazakistan, Kosova, Letonya, Litvanya, Makedonya, Karadağ, Hollanda, Norveç, Polonya ve Romanya’da vergi gelirlerinin toplanması yetkisi de yerel yönetimlere tahsis edilmiştir. Yerel vergileme konusunda önde gelen ülkelerde merkeziyetçiliği anımsatan düzenlemelere rastlanırken, yerel özerkliğin sınırlı olduğu ülkelerde oldukça geniş yerel taktir yetkisinin varlığı dikkat çekmektedir. Ülke uygulamaları incelendiğinde, İsveç, Güney Kıbrıs ve Yunanistan’da emlak vergisi yönetiminde oldukça merkezi bir yapının benimsendiği, Hollanda, Hırvatistan, Danimarka ve Norveç’te ise bu verginin yönetiminin tamamen yerel olduğudur. Emlak vergisi yönetimi konusunda yerel yönetimlerin indirim, istisna ve muafiyetler ile matrahın belirlenmesinde takdir yetkisi genellikle sınırlıdır.

32

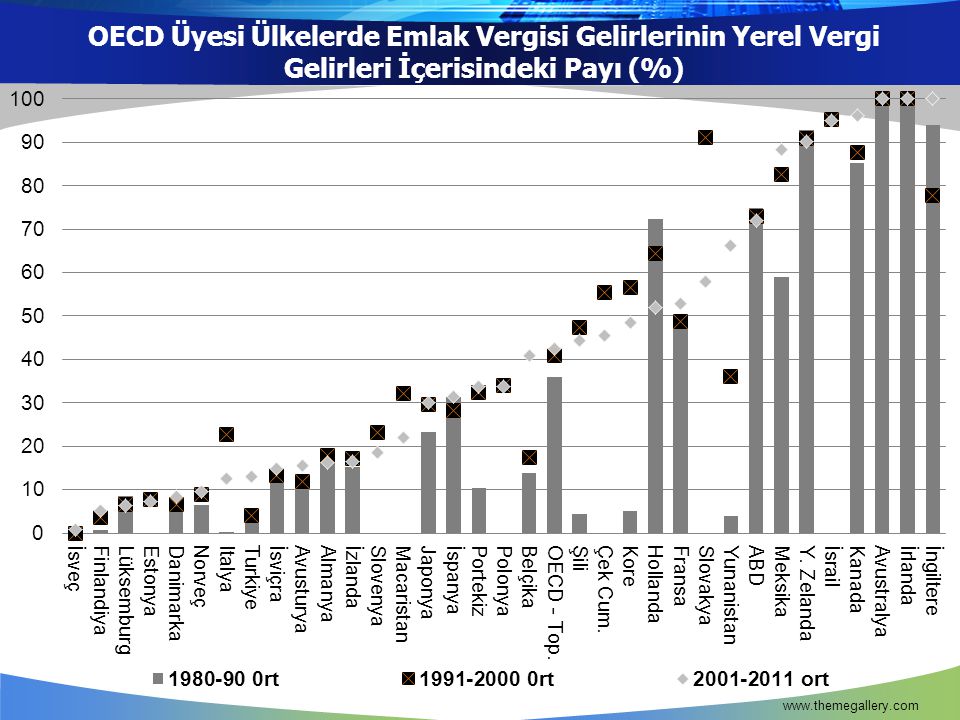

OECD Üyesi Ülkelerde Emlak Vergisi Gelirlerinin Yerel Vergi Gelirleri İçerisindeki Payı (%)

33

Emlak Vergileri Emlak vergisi, yerel yönetimler açısından önemli bir gelir potansiyelini ifade etmesine karşın, vergi konusunu oluşturan gayrimenkullerin değerlendirme usulleri, değerlendirmede yaşanan gecikmeler ve emlak vergisi gelirlerinin esneklikten yoksun oluşu, bu kaynaktan yeterince gelir elde edilememesi gibi bir sonuç doğurmaktadır. Ayrıca bazı ülkelerde bu verginin oranının yüksekliğinin yanı sıra, yeterli bir gelir potansiyeli ifade etmemesi, yerel düzeyde uygulamalara yönelik eleştirilere yol açabilmektedir. Emlak vergisinin matrahının belirlenmesinde yaşanan sorunlar, sosyal nedenlerle tanınan muafiyet ve istisnalar, emlak vergisinin düz oranlı yapısı ve pek çok ülkede düşük oran uygulaması nedeniyle söz konusu verginin yerel yönetim gelirleri içerisindeki payı düşük olabilmektedir.

34

Mal ve Hizmetlerden Alınan Vergiler : KDV ve Uygulama Örnekleri

Almanya, Brezilya, Arjantin ve Kanada gibi ülkelerde, eyalet düzeyinde uygulanan bu vergi, merkezi idare dışındaki uygulamalara örnek olarak gösterilebilir. Söz konusu ülkelerden Brezilya’da, federal devlet ve eyalet düzeyinde iki farklı KDV uygulaması söz konusudur. Federal KDV’nin konusuna, mamul ve yarı mamul malların dolaşımı ve ithalatı girerken, Eyalet düzeyinde uygulanan KDV’nin konusuna; malların ithalatı, dolaşımı, iletişim ve elektrik hizmetleri girmektedir (hammadde ve mamul mal ihracatı vergiden muaftır). Eyalet yönetimleri vergi oranlarını kendileri belirleyebilirlerken, federal devlet minimum vergi oranının belirlenmesine yönelik düzenleme yapabilmektedir

. Eyalet yönetimleri vergi oranlarını kendileri belirleyebilirlerken, federal devlet minimum vergi oranının belirlenmesine yönelik düzenleme yapabilmektedir.")

35

Mal ve Hizmetlerden Alınan Vergiler : KDV ve Uygulama Örnekleri

Eyalet düzeyinde KDV uygulamasının bir diğer örneğini Kanada uygulaması teşkil etmektedir. Bu ülkede 2 farklı KDV uygulaması vardır. Bunlardan ilki Federal düzeyde uygulanan KDV, diğeri ise Quibec’de uygulanan satış vergisidir. Federal devlette Quibec eyaleti de vergi matrahını ve oranını kendisi belirlemektedir. Ancak gerek federal KDV gerekse Quibec dahil küçük bazı eyaletlerin uyguladığı satış vergileri eyalet yönetimleri tarafından toplanmakta ve federal devletin payı daha sonra aktarılmaktadır. Kanada’da bu iki uygulamanın yanı sıra üç küçük eyalette daha KDV uygulamasına rastlanmakta, ancak bu vergilerin yönetimi eyaletler adına federal devlet tarafından yapılmaktadır. KDV’nin eyaletler tarafından yönetildiği bir başka ülke Hindistan’dır. Hindistan’da eyaletler arası satıştan alınan harcama vergisi Federal devlete tahsis edilmişken, eyalet içi mal ve hizmet satışından alınan KDV eyalet yönetimlerine bırakılmıştır. Federal devletin satış vergisinin matrah ve oranı federal devlet tarafından belirlenirken her iki KDV türüde eyalet yönetimlerince yönetilmektedir.

36

Mal ve Hizmetlerden Alınan Vergiler : KDV ve Uygulama Örnekleri

Eyalet düzeyinde KDV uygulamalarının yanı sıra, Almanya ve Avusturya gibi ülkelerde KDV gelirleri yönetim kademeleri arasında paylaşıma tabi tutulmaktadır. Bu ülkelerden, Almanya’da ithalattan alınan katma değer vergisinin matrah ve oranı federal devlet tarafından belirlenmektedir. Federal gümrük idaresi tarafından toplanan verginin gelirleri federal devlet, eyaletler ve yerel yönetimler tarafından paylaşılmaktadır. Avusturya’da Katma değer vergisinin (indirim) matrah ve oranı federal devlet tarafından belirlenmektedir. Federal vergi idaresi tarafından toplanan verginin gelirleri federal devlet, eyaletler ve yerel yönetimler tarafından paylaşılmaktadır

matrah ve oranı federal devlet tarafından belirlenmektedir. Federal vergi idaresi tarafından toplanan verginin gelirleri federal devlet, eyaletler ve yerel yönetimler tarafından paylaşılmaktadır.")

37

Mal ve Hizmetlerden Alınan Vergiler: Diğer Vergiler

Harcama vergilerinden KDV’nin yerel düzeyde uygulanma güçlüğüne karşın, nihai tüketim aşamasında alınan özel tüketim vergileri ya da perakende satış vergilerinde benzer sorunlar yaşanmamaktadır. Perakende satış vergilerinde çok sayıda vergi mükellefinin varlığı, yerel ölçekte uygulama güçlüğüne yol açmasına karşın, özel tüketim vergilerinin, vergi oranlarında çok büyük farklılaşma olmadığı taktirde, bu vergiler yerel yönetimler için önemli bir gelir kaynağı olabilmektedir. Özel tüketim vergisine konu malların yol açtığı sosyal maliyetler, yöre halkını doğrudan etkilediğinden, sosyal maliyetlerin içselleştirilebilmesi açısından da bu vergilerin yerel yönetimlere tahsisi savunulabilir. Nitekim, pek çok ülkede yerel yönetimler, akaryakıt, elektrik, motorlu taşıt, alkol. turistik faaliyetler, eğlence ya da yerel kamu hizmetleri üzerinden önemli ölçüde gelir elde edebilmektedir.

38

Mal ve Hizmetlerden Alınan Vergiler: Diğer Vergiler

Bugün,nihai tüketim aşamasında alınan özel tüketim vergileri ya da perakende satış vergileri yerel yönetimler açısından önemli bir gelir potansiyelini ifade etmektedir. Ancak bu vergilerin gelişmekte olan bir çok ülkede merkezi idare için önemli bir kaynak oluşturması ve yerel düzeyde uygulama güçlükleri yerel yönetimlere devrini güçleştirmektedir. Ayrıca, vergi matrahındaki farklılıklar, bazı yerel yönetim birimlerinde sıfır vergi uygulanması ya da daha düşük oran uygulanması durumunda perakendeci ve tüketicilerin kararlarında sapmalar meydana gelebilmektedir. Yerel yönetimler arasında koordinasyon sağlanamaması, perakende ticaret üzerindeki vergi yükünün çok yüksek düzeylere ulaşmasına yol açarken, aynı vergi için birden fazla yönetim birimi ile muhatap olan vergi mükelleflerinin vergiye uyum maliyetini artırmaktadır. Satış vergisi uygulaması ayrıca, yerel yönetimler arasındaki ekonomik gelişmişlik farklılığı nedeniyle, bölgelerarası dengesizlikleri daha da artırabilmektedir

39

OECD Ülkelerinde Mal ve Hizmetlerden Alınan Vergilerin Yerel Vergi Gelirlerine Oranı (%)

")

40

Değerlendirme ve Sonuç

Bugün, hangi vergilerin kim tarafından yönetileceği, vergi yönetiminde yerelleşmeye gidilip gidilmeyeceği konusunda teoride oldukça farklı görüşler ileriye sürülmesine karşın, uygulamaya ülkeye özgü koşulların yanı sıra, siyasi, ekonomik ve demografik faktörler yön vermiştir. Yerel yönetimlerin hizmet sunumunda gösterdiği etkinliği gelir yönetiminde gösterememesi, yerel vergi yönetiminde birbirinde farklı uygulamalara (merkezi, yerel, çoklu karma vergi yönetimi gibi) neden olmuştur. Vergi yönetiminde böyle bir yapılanmanın tercih edilmesinde, yerel vergilemenin bölgelerarası dengesizliklere yol açması, ulusal politika önceliklerinin yansıtılamaması, yerel vergi yönetiminin yüksek maliyetler içermesi, makroekonomik istikrarın sağlanmasında gelir politikalarının esnekliğinin kaybolması ve vergi kapasitesinde azalmalar nedeniyle merkezi idare gelirlerinde aşınmalar meydana gelmesi gibi faktörler etkili olurken, merkezi vergi yönetiminin dezavantajları ve yerel mali özerklik için bu idarelerin kendilerine özgü gelirlerinin olması ve bu gelirleri yönetebilme yetkilerinin olması yönündeki düşünceler yerel vergi yönetimi ile ilgili tartışmaları da beraberinde getirmiştir.

neden olmuştur. Vergi yönetiminde böyle bir yapılanmanın tercih edilmesinde, yerel vergilemenin bölgelerarası dengesizliklere yol açması, ulusal politika önceliklerinin yansıtılamaması, yerel vergi yönetiminin yüksek maliyetler içermesi, makroekonomik istikrarın sağlanmasında gelir politikalarının esnekliğinin kaybolması ve vergi kapasitesinde azalmalar nedeniyle merkezi idare gelirlerinde aşınmalar meydana gelmesi gibi faktörler etkili olurken, merkezi vergi yönetiminin dezavantajları ve yerel mali özerklik için bu idarelerin kendilerine özgü gelirlerinin olması ve bu gelirleri yönetebilme yetkilerinin olması yönündeki düşünceler yerel vergi yönetimi ile ilgili tartışmaları da beraberinde getirmiştir.")

41

Değerlendirme ve Sonuç

Hangi gelirlerin ne ölçüde ve hangi sınırlar dahilinde kime tahsis edileceği konusunda, literatürde ileriye sürülen farklı görüşlerin yanı sıra, uygulamada, farklı yönetim sistemleri benimsenmiş ve tüm yerel yönetimler için yada vergi türleri için tek bir uygulama seçeneğinin hayata geçirilmesi mümkün olmamıştır. Nitekim, vergi yönetimi ile ilgili ampirik çalışmalarda, ölçek ekonomileri ve uzmanlaşmanın sağlayacağı etkinlik kazancının vergi türüne göre değişebileceği ortaya konulmuştur. Vergi yönetimine ilişkin teori ve uygulamalar; kurumlar vergisinin uzmanlaşmış bilgiye ihtiyaç doğurması nedeniyle merkezi yönetimi gerektirdiğini, gelir vergisi, meslek vergisi ve emlak vergisi nispeten daha az uzmanlık ve ölçek ekonomisine ihtiyaç doğurduğundan yerelleştirilebileceğini ortaya koymuştur. Harcama vergileri içerisinde KDV’nin yerelleşmesinin önemli sakıncalarına karşın, Perakende satış vergileri ile ÖTV gelirlerinin yerel yönetimler için önemli bir potansiyel arz ettiği görülürken, MTV ve Konaklama vergisi diğer önemli gelir kaynakları olarak öne çıkmıştır

42

Değerlendirme ve sonuç

Bugün, mali özerkliğin tesisi için yerel nitelikteki tüm vergilerin anılan idarelerin yönetimine bırakılması, vergi politikasında etkinsizliğe yol açabilmekte, vergilemenin idari ve uyum maliyetlerini artırabilmektedir. Bu nedenle, uygulamada yerel nitelikteki vergilerin çoğu zaman merkezi idare tarafından yönetildiği görülmektedir. Üstelik vergi yönetimi konusundaki uygulamalar, vergi yönetiminin, vergiyi koyan idare dışındaki idareler tarafından da gerçekleştirilebileceğini göstermektedir. Ancak bu uygulamalar, bölgesel yada yerel vergi yönetiminin yersiz yada teknik olarak uygulanması imkansız olduğu anlamına gelmemektedir. Yerel yönetimlerin oran yada matrahını belirlediği bir vergiyi yönetip yönetemeyecekleri teknik sınırlamaların olduğu kadar siyasi tercihlerin de bir sonucudur.

43

Değerlendirme ve sonuç

Bağımsız bir yerel vergi yönetiminin bünyesinde barındırdığı olumsuzluklar, vergilendirme yetkisinin yerelleştirilmesini olanaksız kılsa da, yerel yönetimlerin merkezi idarenin belirlediği sınırlar içerisinde kendi vergilerini yönetmesi, bu idarelerin mali özerkliğini artırarak yerel hizmet sunumunda etkinlik kazancı sağlayabilir. Merkezi vergi yönetiminin yanı sıra, yerel yönetimlere vergi yönetimlere kendi vergilerini yönetme yetkisi verilmesi, bu idarelerin yerel vergiler aracılığıyla bütçelerini düzenleyebilmelerine olanak tanıyacak ve vergi yükünü nasıl dağıtacakları konusunda kendilerinin karar vermelerini sağlayacaktır. Yerellik arz eden küçük birkaç vergi ve harçta yerel yönetimlere vergi yönetiminin bırakılması bu idarelerin kurumsal kapasitelerini geliştirmeleri açısından olumlu olacak, hizmetler ile maliyetler arasında sağlanacak yakın ilişki hesap verebilirliği artıracaktır.

44

Hot Tip How do I incorporate my logo to a slide that will apply to all the other slides? On the [View] menu, point to [Master], and then click [Slide Master] or [Notes Master]. Change images to the one you like, then it will apply to all the other slides.

45

Diagram Title Add your text ThemeGallery is a Design Digital Content & Contents mall developed by Guild Design Inc. ThemeGallery is a Design Digital Content & Contents mall developed by Guild Design Inc.

46

A B C Diagram Title Title Title Add Your Text here Add Your Text here

47

Cycle Diagram Cycle name

Text Cycle name Add Your Text

48

Diagram Add Your Title Text Text Text 1 Text 2 Text 3 Text 4 Text 5

49

Diagram Add Your Text

50

Diagram Add Your Text Add Your Text Add Your Text Add Your Text

51

Diagram Your Slogan here

Add your text Add your text Your Slogan here Add your text Add your text Add your text

52

Diagram Text Text Text Add Your Title Text

53

Diagram Text Title Add Your Text

54

Diagram Click to add Title Text Text Text Text

55

Diagram 2004 Your Text Your Text Your Text Your Text 2001 2002 2003

56

Diagram Add Your Text Add Your Text Add Your Text

57

Block Diagram TEXT TEXT TEXT TEXT TEXT TEXT TEXT TEXT

58

Table Add Your Title Add Text Text

59

3-D Pie Chart Text1 Text2 Text3 Text4 Text5 Text6

60

Marketing Diagram

61

[ Add your company slogan ]

Thank You ! [ Add your company slogan ]

![[ Add your company slogan ]](http://slideplayer.biz.tr/slide/2932768/11/images/61/%5B+Add+your+company+slogan+%5D.jpg "Thank You ! [ Add your company slogan ]")

Benzer bir sunumlar

Leonardo da Vinci Mesleki Eğitim Programı>")