Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MERKEZ- KATILIM- YATIRIM BANKACILIĞI

GÜLSER YAVUZ

2

I. Bölüm Merkez Bankacılığı

Merkez Bankasının Tarihi Gelişimi Gelişmiş Ülkelerde Merkez Bankacılığı Almanya Merkez Bankası ABD Merkez Bankası İsviçre Merkez Bankası Fransa Merkez Bankası İtalya Merkez Bankası İngiltere Merkez Bankası Japonya Merkez Bankası Gelişmekte Olan Ülkelerde Merkez Bankacılığı Türkiye’ de Merkez Bankasının Kurulması ve Gelişimi Türkiye Cumhuriyeti Merkez Bankasının Görev ve Yetkileri Türkiye Cumhuriyeti Merkez Bankasının Başlıca Organları Merkez Bankalarının Bağımsızlığı Para Politikası Araçları

3

II. Bölüm Yatırım ve Kalkınma Bankaları

Yatırım Bankacılığı Yatırım Bankalarının Fonksiyonları Türkiye de Yatırım Bankaları 1. İller Bankası 2. Türkiye Sınai Kalkınma Bankası Kalkınma Bankacılığı Kalkınma Bankalarının Kaynakları Kalkınma Bankalarının Sınıflandırılması 1.Uluslararası Kalkınma Bankaları 2.Bölgesel Kalkınma Bankaları 3.Ulusal Kalkınma Bankaları Türkiye’ de Kalkınma Bankaları 1. Türkiye Kalkınma Bankası 2. Türkiye İhracat Kredi Bankası( Eximbank) Sonuç Kaynaklar

Sonuç. Kaynaklar.")

4

AMERİKAN efsanesi Will Rogers’a göre:

“ tarihin üç büyük keşfi vardır; ateş, tekerlek ve merkez bankacılığı.”

5

Merkez Bankacılığı Nedir?

Merkez Bankacılığı, ticaret ve iş bankalarının banknot emisyonu yetkilerinin kaldırılması ve bu yetkinin bir bankaya verilmesi ile başlamıştır. Bankalar üstü banka olarak da ifade edilen merkez bankası günümüzde tüm ülkelerde, mali yapıyı oluşturan kurumların tepesinde yer almaktadır Merkez bankaları bugün hemen her ülkede yasal olarak kabul edilen ulusal parayı ihraç etmek için yetki verilmiş tek emisyon bankasıdır. İster devlet, ister özel sermaye ile kurulmuş olsunlar amaçları kamu yararına hizmette bulunmak olan kuruluşlardır.

6

Merkez Bankacılığı Nedir?

Merkez Bankası para ve kredi işlerini ticari hayatın ihtiyacına ve devletin genel ekonomi politikasına göre düzenlemeye çalışan; senyoraj hakkını kullanan; bankaların nakit rezervlerini muhafaza eden, bankalar arasında takas işlemlerini düzenleyen, uluslar arası ödemelerde döviz gelir ve giderlerinin hesabını tutan ve ülkenin döviz ve altın rezervlerini muhafaza eden en üst finansal kurumdur.Artık ekonomik istikrarı sağlayan en önemli kurum olma özelliğini de kazanmıştır.

7

Merkez Bankacılığı Nedir?

Merkez Bankası:Ekonomik istikrar ve büyümeyi sağlamaya katkıda bulunacak parasal önlemler alma, paranın iç ve dış değerini ekonomiye yarar sağlayacak düzeyde tutma ve ekonominin gereksinim duyduğu kredi verilebilir fonları ihtiyaca yeter düzeyde hazır bulundurma gibi önemli görevler üstlenmiş kamu kuruluşlarıdır(Sarıkamış)

")

8

Merkez Bankasının Tarihi Gelişimi

Merkez Bankacılığının geçmişi 17. yy a kadar gider 1694'te İngiltere’ de kurulan Bank of England tarihte ilk merkez bankası olarak kabul edilmektedir. Almanya’ da 1846’ da Prussian Bank, Japonya’ da1882’ de Japonya Bankası faaliyete geçti.

9

Merkez Bankasının Tarihi Gelişimi

Merkez bankalarının gelişmesinde en önemli etken, batı ülkelerinin kâğıt paraya geçmelerinden sonra bu parayı(banknotu) tedavüle çıkaracak bir merkezi otoriteye gereksinme duyulması olmuştur. Birinci Dünya savaşının yarattığı finansman ihtiyacı, bunun getirdiği yüksek enflasyon ve savaş sonrasında ekonomik gelişmenin hızla yükselmesi merkez bankalarına olan ihtiyacı arttırmıştır.

tedavüle çıkaracak bir merkezi otoriteye gereksinme duyulması olmuştur. Birinci Dünya savaşının yarattığı finansman ihtiyacı, bunun getirdiği yüksek enflasyon ve savaş sonrasında ekonomik gelişmenin hızla yükselmesi merkez bankalarına olan ihtiyacı arttırmıştır.")

10

Merkez Bankasının Tarihi Gelişimi

İlk çalışma 13 şubat 1920’ de Amsterdam’ da Birleşmiş Milletler Cemiyeti tarafından yapılmıştır. İkincisi 39 ülkenin katılımıyla 24 Eylül- 8 Ekim tarihlerinde Brüksel’de yapılan “mali konferans” tır. Ortaya konulan görüş: ” merkez bankalarının bağımsız bir yapıya sahip olmaları gerekmektedir”

11

Almanya (Bundesbank) Merkez Bankası

1957’ de kurulmuştur. En fazla bağımsızlığa sahip merkez bankasıdır. Sermayesi bütünüyle kamuya ait tir. ulusal paranın değerinin korunması ve para politikasının yönlendirilmesi görevi tamamen banka meclisine aittir. hükümet para politikası ile ilgili önemli konularda merkez bankasını davet ederek onun tavsiyesini almaktadır

12

Almanya (Bundesbank) Merkez Bankası

Ancak hükümet sadece görüş bildirir, oy hakkı yoktur. Bundesbank parlamentonun denetiminden bağımsızdır faaliyetlerinin sonuçlarıyla ilgili rapor hazırlamakla yükümlüdür Hükümet maliye politikasından sorumlu olurken, Bundesbank para politikasının yürütülmesinden sorumludur.

13

Amerika Birleşik Devletleri (Federal Reserve Bank)

1914 yılında Federal Reserve Bank(FED) kurulmuş ve bankaların bankası olarak görev yapmaya başlamıştır. Tam bağımsızlığını, 1935 yılında tamamen hükümet yönetiminden ayrıldıktan sonra gerçekleştirmiştir. Parlamentonun FED’i denetleme hakkı her zaman bulunmakta, parlamento istediği zaman verdiği bağımsızlığı geri alabilmektedir

kurulmuş ve bankaların bankası olarak görev yapmaya başlamıştır. Tam bağımsızlığını, 1935 yılında tamamen hükümet yönetiminden ayrıldıktan sonra gerçekleştirmiştir. Parlamentonun FED’i denetleme hakkı her zaman bulunmakta, parlamento istediği zaman verdiği bağımsızlığı geri alabilmektedir.")

14

Amerika Birleşik Devletleri (Federal Reserve Bank)

7 üyeden oluşan Guvernörler Kurulu’nun görev süresi 14 yıldır. ABD Başkanı yedi yıl görev yapmaktadır. FED belli konularda tam bağımsızlığa sahip olmakla birlikte yılda iki defa parlamentoya hesap vermesi ve bazı denetimlere maruz kalması, bağımsızlığına sınırlar getirmektedir ABD kanunundan gelen bağımsızlık yönünden 5. , merkez bankalarının başkanlarının değiştirilmesi sıklığı açısından 14. sırada yer almıştır

15

İsviçre (The Swiss National Bank)

Banka İsviçre Anayasasına göre ülkedeki para dolaşımını düzenlemek, ödeme işlemlerini kolaylaştırmak ve ülkede istikrarı sağlayacak kredi ve para politikasını geliştirmekle sorumludur. Banka para politikası ile ilgili kararları almada bağımsızdır Banka para ve döviz piyasalarına müdahalede de yetkilidir.

16

İsviçre (The Swiss National Bank)

Hükümet ve merkez bankası bir eşitlik düzeninde mütalaa edilmiştir, Hükümet merkez bankasına direktif vermekle yetkili değildir Banka, para politikası araçlarını kullanma, döviz piyasasına önemli müdahaleler gibi konularda hükümet yetkilileri ile bir araya gelip görüş alışverişinde bulunmaktadır. İsviçre Merkez Bankası, Almanya Merkez Bankasından sonra ikinci en fazla bağımsızlığa sahip bankadır.

17

Fransa Merkez Bankası Banka, altı yıllığına atanan Başkan ve Başkan Yardımcıları tarafından yönetilmektedir. Başkan görevden alınamaz. Ancak en az yılda bir kez Cumhurbaşkanı’na ve Parlamento’ya para politikası uygulamaları hakkında faaliyetler i hakkında rapor vermektedir. Hükümet sadece kambiyo rejimi kurlarını kendisi belirlemektedir. Yasal yönden ve yöneticilerin seçimi yönünden bağımsızlığı düşüktür.

18

İtalya ( Banca d’ Italia)

1893’ de kurulmuştur. Başkanı para politikası ile ilgili her türlü kararda, bankacılık sisteminin kontrolünde bağımsızdır. Ancak hükümetin her zaman para kredi politikasını kontrol yetkisi resmi olarak bulunmaktadır. Bankayı Cumhurbaşkanı tarafından atanan Guvernör yönetmektedir Banka’nın para politikası konusunda kanuni olarak sorumluluğu bulunmamaktadır. Bu konudaki sorumluluk bakanlıklar arası bir kurum olan Ekonomi Politikası Komitesine aittir. Bundesbank’ tan etkilenerek bağımsızlık yolunda önemli adımlar atmıştır.Devletten bütünüyle bağımsız bir banka olmamasına rağmen bağımsız merkez bankaları arasında sayılmaktadır.

19

İngiltere (Bank of England)

1694 yılında kurulmuş olan banka tarihte ilk merkez bankasıdır. Para politikasını hazine yürütür. Görevden alınmaları yasada belirtilen haller dışında mümkün değildir. Banka kendi bütçesini yapma özgürlüğüne sahiptir ve hükümetin belirlediği kur ve faiz oranlarını piyasaya duyurmakla görevlidir. Bağımsızlık derecesi düşüktür.

20

Japonya Merkez Bankası

1882’de kurulmuştur 2. Dünya Savaşı’ ndan sonra 1949 yılında mevcut kanunu yetersiz görerek yeni bir kanunla MB’ nı Hazine Bakanlığı’nı da içine alan Maliye Bakanlığı’nın kontrolüne vermiştir. hükümet gerekli gördüğünde banka yöneticilerin değiştirme hakkına sahiptir(Guvernör hariç) Yönetim kurulu aldığı karaları her yıl bir rapor halinde parlamentoya sunmaktadır

Yönetim kurulu aldığı karaları her yıl bir rapor halinde parlamentoya sunmaktadır.")

21

Japonya Merkez Bankası

Devlete 1947 yılından bu yana bir yıldan uzun vadeli borç vermemektedir. Bankanın kendi bütçesini belirleme özgürlüğü bulunmamaktadır. Kur oranları hükümetle birlikte belirlenirken banka faiz oranlarını kendisi belirleyebilmektedir Bağımsızlığı sınırlıdır ve genel sıralamada alt seviyelerdedir.

22

Gelişmekte Olan Ülkelerde Merkez Bankacılığı

Gelişmiş ülkelerde daha bağımsız merkez bankalarının daha düşük enflasyon düzeyi sağlamaları; gelişmekte olan ülkelerin enflasyon sorunuyla daha etkili mücadele için, merkez bankalarının bağımsızlığı konusuna daha fazla önem vermelerine neden olmakta ve gelişmiş ülkelerin merkez bankaları örnek alınmaktadır.

23

Türkiye Cumhuriyeti Merkez Bankası

Türkiye’ de batılı anlamda bir merkez bankasının kurulması ancak Cumhuriyet döneminde gerçekleşebilmiştir.

24

TCMB’ nin Kurulması ve Gelişimi

1853 yılında Osmanlıların Ruslarla yaptığı Kırım Savaşı sonucunda İmparatorluğun savaş masraflarını karşılamak için ihtiyaç duyduğu finansman miktarı artış göstermiştir. 1847 yılında Galata bankerlerine Bank-I Der Saadet adında bir banka kurmaları için izin vermiş ve böylece ilk defa dış ödemeleri düzenleme işini üstlenen bir bankaya sahip olunmuştur. Avrupa ülkeleri ile arasında aracılık yapacak devlet bankası ihtiyacıyla da, 1856’da Fransız sermayesi ile kurulan Bank-ı Osman-i -Osmanlı Bankası kurulmuştur. Bankanın görevi küçük miktarda kredi vermek ve hükümete avans vermek olarak belirlenmiştir.

25

Osmanlı Bankası Döneminin Özellikleri

Daha sonra, İngiliz-Fransız ortaklığına dönüşmüş ve bankanın yetkileri arttırılarak otuz yıllık süre için banknot çıkarma yetkisi verilmiştir. Özellikleri: bankanın sermayesi, yönetim kadrosu hatta hademesine kadar kullandığı mobilya, kâğıt, kalem, yönetim ve muhasebe düzeni tamamen ithal edilmiştir esas misyonu, kendisini kuran ve işleten Avrupa finans kapitalinin menfaatlerine öncelik vermesidir Banknot ihracı ve çeşitli banka kağıtları ile sağladığı finans rantlarını devletle bölüşmek bir tarafa, damga puluna tabii, devletle olan mali ilişkilerini temsil eden kağıtların pul bedellerini dahi devlete ödetmiştir.

26

Osmanlı Bankası Döneminin Özellikleri

piyasa ve konjonktürün Osmanlı Hazinesi aleyhine olan gelişmelerini kendi çıkarına göre değerlendirme fırsatını hiçbir zaman kaçırmamıştır Aracılık ettiği dış ve iç borçlarda tamamen üçüncü şahıs gibi hareket etmiştir devletin “senyoraj” hakkını kullandığı halde, her ülkede olduğu gibi bu hakkın büyük oranda devlete mal edilmesi bir tarafa, bir özel banka olarak da Osmanlı ülkesinde sağladığı kazancın vergisini bile ödememiştir

27

Türkiye’ de Merkez Bankasının Kurulması ve Gelişimi

Cumhuriyet Döneminde ise ulusal bağımsızlığın yanında ekonomik bağımsızlığında olması gerektiği düşüncesiyle, bir merkez bankası kurulmak istense de ülkenin o günkü ekonomik şart ve durumunda bunu gerçekleştirmek mümkün olmamış, bu nedenle Osmanlı Bankası ile yeniden bir anlaşma düzenlenerek 1925’de bitecek olan görev süresi 1935’e kadar uzatılmıştır. Ancak anlaşmaya konulan bir maddeyle; her an Türkiye Cumhuriyeti Hükümeti’nin, banknot ihraç edebilecek bir devlet bankası kurabileceği ve bu duruma Osmanlı Bankası’nın itiraz edemeyeceği belirtilmiştir

28

Türkiye’ de Merkez Bankasının Kurulması ve Gelişimi

Türkiye Cumhuriyeti, devlete ait bir merkez bankasını ancak 1930’da kurabilmiştir. 1931’ de sayılı kanunla yasal olarak faaliyete geçmiştir. 2. maddeye göre bankanın temel amacı, “ülkenin ekonomik kalkınmasına yardımcı olmak” olarak belirlenmiştir: Banknot ihtiyacını tek elden yürütmek Reeskont oranını tespit etmek Para piyasasını ve paranın tedavülünü düzenlemek Hazine işlemlerini yapmak Milli paranın iç ve dış değerini korumaktır

29

Osmanlı Bankası tarafından tedavüle çıkarılmış ve 1931 senesinde TCMB'na devredilmiştir

30

Türkiye’ de Merkez Bankasının Kurulması ve Gelişimi

1970’de kabul edilen 1211 sayılı TCMB Kanunu ile getirilen en önemli değişikliklerden birisi; Hazine’ nin hissesi % 15’ ten % 51 e çıkarılmıştır. Yeni kanunla; banknot basımı TCMB’ nın tekeline verilmiştir. 1980’li yıllara kadar TCMB’ nın faaliyetleri kalkınmanın finansmanına fon sağlama ve kaynaklarının hükümet tarafından belirlenen öncelikli sektörlere kaydırılması işlemleri olmuştur.

31

Türkiye’ de Merkez Bankasının Kurulması ve Gelişimi

1980’li yıllardaki süreçte ise, 1986 yılında Bankalar arası Para Piyasası, 1987’de Açık Piyasa ve 1988’de Döviz ve Efektif Piyasalarının faaliyete geçmesi ile finansal piyasalarda canlanma görülmüş ve piyasaya anında müdahale eden bir Merkez Bankası oluşmuştur ve son olarak Avrupa Birliği’ne girme süreci içindeki yapılanma ve diğer ekonomik, sosyal koşullar doğrultusunda 2001 yılında 4651 sayılı kanunla TCMB Kanunu’nda değişiklik yapılmıştır ve günümüze kadar gelen yoğun bir gelişme sürecine girilmiştir.

32

TCMB’ nın Görevleri 1211 No’ lu Merkez Bankası Kanunu’ nun, tarih, 4651 sayılı Kanun ile değiştirilen 4. maddeye göre Merkez Bankası’nın temel görev ve yetkileri : Açık piyasa işlemleri yapmak, Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejimini belirlemek, Türk Lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk Lirası ile değişimi ve diğer türev işlemlerini yapmak

33

TCMB’ nın Görevleri Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek Reeskont ve avans işlemleri yapmak Ülke altın ve döviz rezervlerini yönetmek, Türk Lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve denetimini sağlayacak düzenlemeleri yapmak, ödemeler için yöntemleri ve araçları belirlemek,

34

TCMB’ nın Görevleri Finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak, Mali piyasaları izlemek, Bankalardaki mevduatın vade ve türleri ile özel finans kurumlarındaki katılma hesaplarının vadelerini belirlemektir

35

TCMB’ nın Yetkileri Türkiye’de banknot ihracı imtiyazı tek elden Bankaya aittir Banka, Hükümetle birlikte enflasyon hedefini tespit eder, buna uyumlu olarak para politikasını belirler. Banka, para politikasının uygulanmasında tek yetkili ve sorumludur Banka, fiyat istikrarını sağlamak amacıyla bu Kanunda belirtilen para politikası araçlarını kullanmaya, uygun bulacağı diğer para politikası araçlarını da doğrudan belirlemeye ve uygulamaya yetkilidir. Banka, nihai kredi mercii olarak bankalara kredi verme işlerini yürütür

36

TCMB’ nın Yetkileri Banka, olağanüstü hallerde ve Tasarruf Mevduatı Sigorta Fonunun kaynaklarının ihtiyacı karşılamaması durumunda, belirleyeceği usul ve esaslara göre bu Fona avans vermeye yetkilidir Banka, bankaların ödünç para verme işlemlerinde ve mevduat kabulünde uygulayacakları faiz oranlarını, belirleyeceği usul ve esaslara göre bankalardan istemeye yetkilidir Banka, mali piyasaları izlemek amacıyla bankalar ve diğer mali kurumlardan ve bunları düzenlemek ve denetlemekle görevli kurum ve kuruluşlardan gerekli bilgileri istemeye ve istatistikî bilgi toplamaya yetkilidir.

37

TCMB’ nın Danışmanlık Görevleri

Banka, Hükümetin mali ve ekonomik müşaviri, mali ajanı ve haznedarıdır. Bankanın Hükümetle ilişkisi, Başbakan aracılığı ile sağlanır. Banka, finansal sistemle ilgili olarak istenilecek hususlarda Hükümete görüş verir. Banka, bankalar ve uygun göreceği diğer mali kurumlar hakkındaki görüşlerini ve tespitlerini Başbakanlık ile bu kurum ve kuruluşları düzenleme ve denetleme yetkisine sahip kuruluşlara bildirebilir.

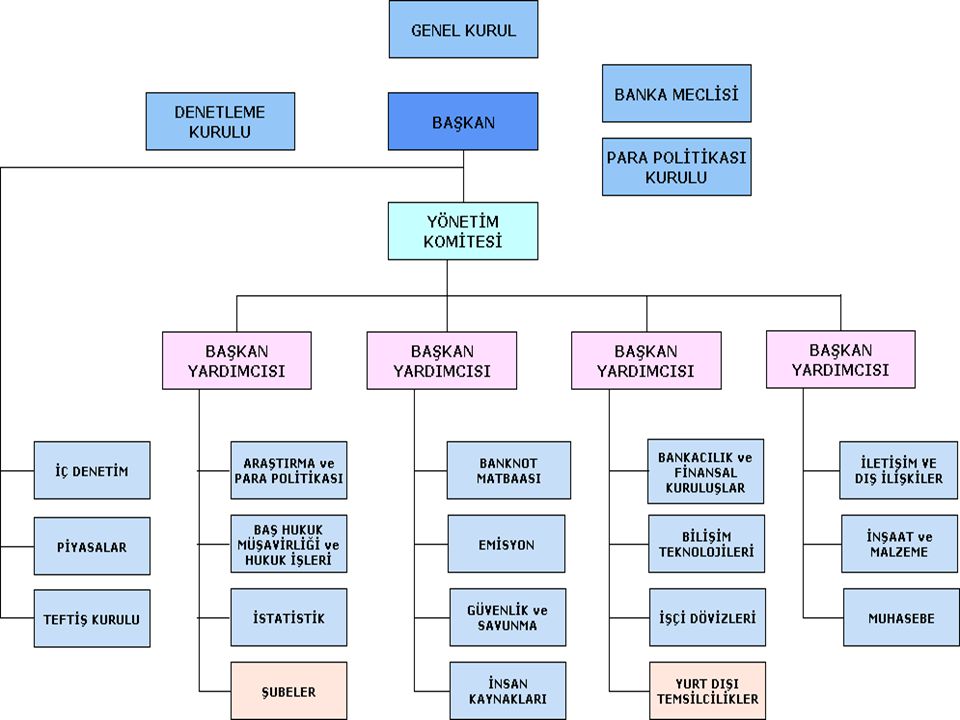

38

TCMB’nın Organları Merkez Bankası Kanunu’nun tarih, sayılı Kanun ile değiştirilen 13. maddesine göre Merkez Bankası’ nın organları : Genel Kurul Banka Meclisi Para Politikası Kurulu Denetleme Kurulu Başkanlık (Guvernörlük) Yönetim Komitesi

Yönetim Komitesi.")

40

TCMB’nın Organları Genel Kurul Banka genel kurulu hissedarlardan oluşmaktadır ve hisse senetleri isme yazılıp olup, dörde ayrılmıştır. Bankanın genel kurulu her yıl nisan ayında toplanır ve Genel Kurul’a Merkez Bankası Başkanı başkanlık etmektedir. A sınıfı hisseler banka sermayesinin % 51’inden az olmamakla beraber hazineye aittir. B sınıfı hisse senetleri ise; Türkiye’de faaliyet gösteren ulusal bankalara, C sınıfı hisse senetleri, yabancı bankalarla imtiyazlı şirketlere, D sınıfı hisse senetleri Türk uyruklu gerçek ve tüzel kişilere ait bulunmaktadır.

41

TCMB’nın Organları Banka Meclisi

Banka meclisi merkez bankasının en üst karar alma organı olup Meclis; Meclis Başkanı (Guvernör) ve Genel kurulca seçilen 6 kişiden oluşmaktadır. Meclis üyelerinin görev süresi 3 yıldır ve yeniden aynı göreve seçilebilirler. Banka meclisi ayda bir defa Başkanlık tarafından belirlenmiş bir gündemi görüşmek için toplanır.

ve Genel kurulca seçilen 6 kişiden oluşmaktadır. Meclis üyelerinin görev süresi 3 yıldır ve yeniden aynı göreve seçilebilirler. Banka meclisi ayda bir defa Başkanlık tarafından belirlenmiş bir gündemi görüşmek için toplanır.")

42

TCMB’nın Organları Başkanlık (Guvernörlük)

Başkan Bakanlar Kurulu’nun kararı ile beş yıllık süre için atanmaktadır. Yeniden göreve seçilirse tekrar atanma hakkına sahip bulunmaktadır. Başkan TCMB’nı yurt içinde ve yurt dışında temsil eder, banka ile ilgili kanun hükümlerinin uygulanmasını ve banka meclisinin almış olduğu kararların yürütülmesini sağlamaktadır. Başkan Genel Kurul’a ve Banka Meclisi’ne başkanlık etmektedir

43

TCMB’nın Organları Denetleme Kurulu

Denetleme Kurulu; bankanın tüm hesap ve işlemlerini inceleyip yıl sonunda rapor halinde Genel Kurul’a sunan organdır. Banka hissedarları tarafından iki yıllığına seçilen ve dört üyeden oluşan bu kurul üyelerinin, banka karına iştirak etmeleri mümkün değildir.

44

TCMB’nın Organları Yönetim Komitesi

Yönetim Komitesi; başkan ve dört başkan yardımcısından oluşmaktadır. Yönetim Komitesi, banka meclisinin kararını gerektiren konuları önceden inceleyerek, banka meclisine yapılacak önerileri hazırlamaktadır. Bankanın idare, teşkilat ve hizmetlerine ilişkin yönetmelikleri hazırlamakta, yönetmeliklerle yönetim komitesinin kararına bırakılan konularda karar almakta ve banka işlemlerinde koordinasyonu sağlamaktadır.

45

Merkez Bankalarının Bağımsızlığı

Merkez Bankası’nın bağımsızlığı, parasal yönetimle ilgili olarak kurumun sayısal hedefleri arasında yer alan temel kriterleri belirlemede kuruma verilen serbest hareket alanı olarak tanımlanabilir. Para politikasının Merkez Bankası tarafından yürütülebilmesi ve Merkez Bankası’nın üstlendiği işlevlerini hiçbir müdahaleye uğramaksızın gerçekleştirebilmesi olanağı varsa, o zaman bağımsızlıktan söz edilebilir. Merkez bankası bağımsızlığı, merkez bankası ile hükümetin iktisadi amaç ve hedefleri gerçekleştirmede uyum içerisinde çalışmaları anlamına gelmektedir

46

Merkez Bankalarının Bağımsızlığı

Günümüzde para politikası uygulamalarının etkinliği Merkez Bankalarının bağımsızlığı ile doğrudan ilişkilidir. Bağımsız bir Merkez Bankası fiyat istikrarının sağlanabilmesi için önemli araçlardan biridir. Bağımsız bir Merkez Bankası enflasyonun düşürülebilirliği ve bu düşüşün sürdürebilirliği bakımından güven veren önemli bir unsurdur. Gelişmiş ülkelerin ekonomik yapısı incelendiğinde temelde bağımsız işleyen Merkez Bankalarının olduğu görülmektedir.

47

Para Politikası Araçları

Merkez bankaları, amaçlarına ulaşabilmek için belirli şartlar altında bir takım politika ve stratejiler belirleyerek hareket ederler. Bu stratejilerin bütününe “para politikası” denilmektedir. TCMB’ nın tanımına göre; Ekonomik büyüme, istihdam artışı ve fiyat istikrarı gibi hedeflere ulaşabilmek için paranın elde edilebilirliğini ve maliyetini etkilemeye yönelik olarak alınan kararlardır. Para politikası, finansal piyasaları etkilemek suretiyle tüm ekonomik dengeleri değiştirebilecek nitelikte çok yönlü bir stratejiler bütünüdür.

48

Para Politikası Araçları

T.C. Merkez Bankası’nın “fiyat istikrarını sağlamak” temel amacı ile kullandığı başlıca para politikası araçları: Reeskont kredileri Zorunlu karşılıklar Açık Piyasa işlemleri

49

Para Politikası Araçları

Reeskont Kredileri Reeskont, İskonto edilmiş(bir bedel karşılığı (iskonto) el değiştirmiş olan) kıymetlerin yeniden bir bedel karşılığı (re-iskonto) el değiştirmesini ifade eder. Merkez bankalarının, şartlarını kendileri belirlemek şartı ile çeşitli senetleri iskontoya tabi tutarak (re-iskonto), reeskont penceresi adı altında para politikası uygulamalarında kullandıkları bir araçtır(TCMB terimler sözlüğü).

el değiştirmiş olan) kıymetlerin yeniden bir bedel karşılığı (re-iskonto) el değiştirmesini ifade eder. Merkez bankalarının, şartlarını kendileri belirlemek şartı ile çeşitli senetleri iskontoya tabi tutarak (re-iskonto), reeskont penceresi adı altında para politikası uygulamalarında kullandıkları bir araçtır(TCMB terimler sözlüğü).")

50

Para Politikası Araçları

Zorunlu karşılıklar Zorunlu karşılıklar uygulaması,(mevduat munzam karşılıkları) bankaların pasiflerinde yer alan bazı yükümlülüklerinin belirli bir oranının Rezerv Para niteliğinde TCMB’da tutulmasıdır Zorunlu karşılıklar oranı: Mevduat kabul eden finansal kurumların bu mevduatlara karşılık olarak merkez bankasında tutmak zorunda oldukları mevduatlarının kanunen saptanan oranını ifade etmektedir (TCMB terimler sözlüğü)

bankaların pasiflerinde yer alan bazı yükümlülüklerinin belirli bir oranının Rezerv Para niteliğinde TCMB’da tutulmasıdır. Zorunlu karşılıklar oranı: Mevduat kabul eden finansal kurumların bu mevduatlara karşılık olarak merkez bankasında tutmak zorunda oldukları mevduatlarının kanunen saptanan oranını ifade etmektedir (TCMB terimler sözlüğü)")

51

Para Politikası Araçları

Açık Piyasa işlemleri T.C. Merkez Bankası’nın dolaşımdaki para miktarını azaltıp çoğaltmak için, Hazine bono ve tahvillerini kesin olarak veya geçici bir süre için alıp satma işlemleridir Açık Piyasa işlemleri, piyasadaki likiditenin kontrolünde TCMB’ca kullanılan en etkin para politikası aracıdır. Açık Piyasa işlemleri kapsamında Bankalar arası Para Piyasasında TL depo işlemleri ve IMKB Repo-Ters Repo Pazarı’nda geri alım vaadiyle satım veya geri satım vaadiyle alım (repo - ters repo) işlemleri yapmaktadır.

işlemleri yapmaktadır.")

52

Yatırım ve Kalkınma Bankacılığı

Yatırım ve Kalkınma bankaları, özellikle yılından (2.Dünya Savaşı’ndan) sonra sermaye piyasalarının oluşmasıyla ve işletmelerin orta ve uzun vadeli fon ihtiyaçlarının artması sonucu önem kazanmaya başlamıştır. Bu gelişmenin nedeni az gelişmiş ülkelerin, siyasi bağımsızlık hareketlerinin arkasından ekonomik alandaki bağımsızlığı da sağlamak için hızlı bir kalkınma arayışına başlamaları olduğu söylenebilir

sonra sermaye piyasalarının oluşmasıyla ve işletmelerin orta ve uzun vadeli fon ihtiyaçlarının artması sonucu önem kazanmaya başlamıştır. Bu gelişmenin nedeni az gelişmiş ülkelerin, siyasi bağımsızlık hareketlerinin arkasından ekonomik alandaki bağımsızlığı da sağlamak için hızlı bir kalkınma arayışına başlamaları olduğu söylenebilir.")

53

Yatırım Bankacılığı Yatırım bankaları ilk olarak 17. yy da bazı Avrupa ülkelerinde sermayelerini maldan, menkul kıymetlere dönüştürmek isteyen tacirlerin teşvikiyle kurulmuştur. 2. Dünya Savaşı’ndan sonra sermaye piyasalarının oluşmasıyla ve işletmelerin orta ve uzun vadeli fon ihtiyaçlarının artması sonucu gelişme göstermiştir Anonim Ortaklıkların çıkaracakları menkul kıymet çıkarımlarına aracılık etmek için kurulmuş finansal kuruluşlardır. Yatırım bankacılığında temel kriter, sınai ve ticari kuruluşlar tarafından çıkarılan hisse senetlerinin ve tahvillerin halk tarafından satın alınmasına aracılık yapmaktır.

54

Yatırım Bankacılığı Yatırım bankaları ile ticaret bankaları arasındaki en önemli farklılık, yatırım bankalarının mevduat toplama olanağından yoksun oluşudur. Diğerleri: Ticaret bankaları mevduat toplayabilmek için genelde geniş şube ağlarına gereksinim duyarken; yatırım bankaları az şube ile yüksek hacimli iş yapmaktadır. Yatırım bankaları fon aktarımını büyük ölçüde sermaye piyasası işlemleriyle aracı statüsünde gerçekleştirirken, ticaret bankaları kaynak yaratırken faiz riskini üstlenmektedir. Kalkınma bankalarından farklı olarak ise, işletmelere direkt olarak kredi vermemektedirler. Bunlar ancak işletmelerin hisse senedi veya tahvil ihracı yoluyla sermaye piyasasından uzun vadeli kaynak sağlamalarını kolaylaştırırlar

55

Yatırım Bankalarının Fonksiyonları

Araştırma: Menkul kıymet ihracının başarılı olabilmesi için, yatırım bankası tarafından iyi bir araştırma yapılmalıdır. Menkul kıymetin türü, teminatı, vadesi, faizi, nominal değeri, nama veya hamiline mi olacağı, ihraç zamanı vb. bu aşamada araştırılır. Bu nedenle, yatırım bankaları, işletme yönetimi ile ilgili bilgiler yanında, gelir tablosu ve bilançolarını ayrıntılı bir şekilde inceler. Risk Taşıma: Araştırmanın herhangi bir aşamasında, yatırım bankası ile menkul kıymet ihraç eden işletme, satılmayan menkul kıymetlerin satın alınacağı konusunda anlaşabilirler. Eğer, ihraç edilecek menkul kıymet tutarı çok büyükse, yatırım bankası tek başına risk yüklenmek istemeyebilir. Bu nedenle, başka yatırım bankalarının da menkul kıymetlerin satın alınmasına ortak olmalarını isteyebilir.Buna sendikalaşma ya da konsorsiyum denir.

56

Yatırım Bankalarının Fonksiyonları

Satış Taahhüdü: Yatırım bankası ile işletmeler, satış taahhüdü konusunda anlaşabilirler. Bunun anlamı, yatırım bankasının işletmenin menkul kıymetlerine satış garantisi vermeden satmasıdır. Böyle bir anlaşmanın esası, yatırım bankasının, dağıtım kanallarını etkili ve ekonomik bir şekilde kullanarak, menkul kıymetlerin satışını gerçekleştirmeye çalışmasıdır. Satma Fonksiyonu: Yatırım bankaları için menkul kıymetlerin satılmasının önemi çok büyüktür. Menkul kıymet ihraç eden bir işletmeyle underwriting anlaşması yapılmışsa, menkul kıymetlerin satılmama riski yüklenmiştir. Bu nedenle anlaşma gereği satılmayan menkul kıymetlerin bedeli de ödenecektir.

57

Türkiye’de Yatırım Bankaları

Türkiye’ de Kamu Yatırım Bankaları; İller Bankası, İMKB Takas ve Saklama AŞ- Takasbank. Türkiye'de Kurulu Yabancı Yatırım Bankaları; Bankpozitif Kredi ve Kalkınma Bankası AŞ, Calyon Yatırım Bankası Türk AŞ, Merrill Lynch Yatırım Bankası AŞ, Taib Yatırım Bankası AŞ’ dir. Özel Sermayeli Yatırım Bankaları; Türkiye Sınai Kalkınma Bankası AŞ, Diler Yatırım Bankası AŞ, GSD Yatırım Bankası AŞ., Aktif Yatırım Bankası AŞ, Nurol Yatırım Bankası AŞ.’ dır.

58

İller Bankası 11 haziran 1933 tarihinde 2301 sayılı Kanunla 15 milyon sermaye ile Belediyeler Bankası adıyla kurulmuştur. İl Özel İdareleri, Belediyeler ve Köyleri de içine alan İller Bankası'nın kurulması ve tarihinde de Resmi Gazetede yayınlanan sayılı kanunun yürürlüğe girmesiyle Belediyeler Bankasının görevlerini üstlenerek resmen kurulmuştur. Belediyeler Bankası sadece mali kaynak sağlayıcı bir yapıda iken, İller Bankası buna ek olarak yatırımcılık boyutuyla donatılmıştır.

59

Türkiye Sınai Kalkınma Bankası AŞ

1950 yılında, Dünya Bankası’nın desteği ve hükümet, Merkez Bankası ve ticaret bankalarının işbirliği ile kurulan, Türkiye’nin ilk özel yatırım ve kalkınma bankasıdır. Türkiye Sınai Kalkınma Bankası (TSKB) ile yılında kurulmuş olan T. İş Bankası, Akbank, T.Garanti Bankası, T.Dış Ticaret Bankası ve T.Vakıflar Bankası ortaklıklarından oluşan Sınai Yatırım Bankası A.Ş 29 Mart tarihinde birleşerek Türkiye Sınai Kalkınma Bankası adını aldı

ile 1963 yılında kurulmuş olan T. İş Bankası, Akbank, T.Garanti Bankası, T.Dış Ticaret Bankası ve T.Vakıflar Bankası ortaklıklarından oluşan Sınai Yatırım Bankası A.Ş 29 Mart 2001 tarihinde birleşerek Türkiye Sınai Kalkınma Bankası adını aldı.")

60

Kalkınma Bankacılığı Kalkınma bankaları, ekonominin bir veya birkaç sektöründeki sermaye noksanını gidermek amacıyla kurulan ve kaynaklarını ekonomik kalkınma ve gelişmeyi azamiye çıkaracak şekilde kullanan kuruluşlardır. Kalkınma bankaları, ekonomik, sosyal ve teknolojik gelişmenin sağlanması ve Türkiye’nin sanayileşmesi yolunda en önemli kurumlar konumundadırlar. Kalkınma bankacılığı, yatırım bankacılığına çok benzemekle birlikte bazı noktalarda bu bankalardan ayrılmaktadır. Yatırım bankacılığının gelişmiş ülkelerde ortaya çıkmasına karşın kalkınma bankacılığı daha çok sermaye piyasası gelişmemiş, sermayenin kıt olduğu ülkelerde ortaya çıkmıştır. Bu ülkelerde bir yandan yatırımlara orta ve uzun vadeli yeterli kaynak sağlamaya çalışan, öte yandan kalkınmayı engelleyen eksiklikleri giderici destekler sağlayarak bu alandaki sorunları çözmek suretiyle ülkenin kalkınmasını hızlandırmayı amaçlayan finansal kurumlardır

61

Kalkınma Bankalarının Kaynakları

Kalkınma Bankaları kaynakları temelde iki kaynaktan sağlanır: İç Kaynaklar; Devletten ya da TCMB ’de sağlanan kredilerden, Sosyal güvenlik kurumları kaynaklarından, Yurtiçine tahvil, bono arz edilerek sağlanan fonlardan, Özel tasarruflardan sağlanan mevduat vb. kaynaklardan oluşmaktadır. Dış Kaynaklar; Dış kaynaklar kalkınma bankalarının en önemli kaynaklarından sayılmaktadır ve bunlar döviz cinsindendir. Dünyadaki uluslar arası(Dünya Bankası gibi), bölgesel ve ulusal kalkınma bankaları ile kalkınma finans kurumlarından temin edilen kaynaklardan, Uluslararası mali kurumlardan alınan kredilerden, Uluslararası para ve sermaye piyasalarına tahvil satışından,

, bölgesel ve ulusal kalkınma bankaları ile kalkınma finans kurumlarından temin edilen kaynaklardan, Uluslararası mali kurumlardan alınan kredilerden, Uluslararası para ve sermaye piyasalarına tahvil satışından,")

62

Kalkınma Bankalarının Kaynakları

Uluslararası Bankalar- Dünya Bankası Grubu Dünya Bankası Grubu, üye ülkelerin imarı ve kalkınmaları için uzun vadeli sermaye sağlamasına yardımcı olmak amacıyla II. Dünya Savaşı sonunda kurulan çok uluslu bir finansman kurumudur. Dünya Bankası Grubu, birbiriyle ilişkili üç finans kurumundan oluşmaktadır. Bu finans kurumlan şunlardır: Uluslararası İmar ve Kalkınma Bankası (IBRD). Uluslararası Kalkınma Birliği (IDA) ve Uluslararası Finans Kurumu (IFC)'dir.

. Uluslararası Kalkınma Birliği (IDA) ve Uluslararası Finans Kurumu (IFC) dir.")

63

Kalkınma Bankalarının Kaynakları

2. Bölgesel Kalkınma Bankaları Bölgesel kalkınma bankaları, kalkınmada önemli oldukları kabul edilen imalat sanayi, tarım, madencilik ve altyapı projelerinin finansmanı için fon sağlarlar. Bu tür bankaların faaliyetleri bölgesel işbirliği ve ekonomik entegrasyonu geliştirmeye yönelik Projelerin desteklenmesi üzerinde yoğunlaşmıştır. Açılan krediler beş ile on yıl üzerinden geri ödenmekte ve faiz oranları piyasa faiz oranlarının çok altındadır. Belli başlı bölgesel kalkınma bankaları şunlardır: Avrupa Yatırım Bankası (EIB), Inter-Amerikan Kalkınma Bankası (IADB), Karayipler Kalkınma Bankası (CDB), Asya Kalkınma Bankası (AsOB), Afrika Kalkınma Bankası (AIDB), Avrupa İmar ve Kalkınma Bankası (EBRD), Latin Amerika Atlantik Kalkınma Grubu (ADELA) ve Arap Ekonomik ve Sosyal Kalkınma Fonu (AFESD). Ayrıca İslam Kalkınma Bankası (IDB) üye İslam ülkeleri için çok taraflı önemli bir kalkınma bankasıdır.

, Inter-Amerikan Kalkınma Bankası (IADB), Karayipler Kalkınma Bankası (CDB), Asya Kalkınma Bankası (AsOB), Afrika Kalkınma Bankası (AIDB), Avrupa İmar ve Kalkınma Bankası (EBRD), Latin Amerika Atlantik Kalkınma Grubu (ADELA) ve Arap Ekonomik ve Sosyal Kalkınma Fonu (AFESD). Ayrıca İslam Kalkınma Bankası (IDB) üye İslam ülkeleri için çok taraflı önemli bir kalkınma bankasıdır.")

64

Kalkınma Bankalarının Kaynakları

3. Ulusal Kalkınma Bankaları Az gelişmiş veya gelişmekte olan ülkelerin kalkınma çabalarını desteklemek, dış ülkelerden -özellikle gelişmiş ülkelerden teknoloji ve sermaye transferlerinde hem yerli girişimcilere hem de yabancı finansman kuruluşlarına yardımcı olmak amacıyla kurulmuş finansman kurumlarıdır. Kalkınma bankacılığında ilk başarılı örnek olarak Japonya'da devlet tarafından kurulan "The Industrial Bank of Japan" gösterilmektedir

65

Türkiye’ de Kalkınma Bankacılığı

Türkiye’ de Kamu Kalkınma Bankaları; Türkiye Kalkınma Bankası ve Türkiye İhracat KrediBankası (Eximbank)dır.

dır.")

66

Türkiye Kalkınma Bankası

Bankanın amacı; Türkiye'nin kalkınması için, anonim şirket statüsündeki teşebbüslere karlılık ve verimlilik anlayışı içinde kredi vermek, iştirak etmek suretiyle finansman ve işletme desteği sağlamak, yurtiçi ve yurtdışı tasarrufları kalkınmaya dönük yatırımlara yöneltmek, sermaye piyasasının gelişmesine katkıda bulunmak, yurtiçi, yurtdışı ve uluslar arası ortak yatırımları finanse etmek ve her türlü kalkınma ve yatırım bankacılığı işlevlerini yapmaktır.

67

Türkiye Kalkınma Bankası

Türk Lirası ve döviz olarak kısa, orta ve uzun vadeli her türlü nakdi ve gayri nakdi kredi açabilir, kar ortaklığı veya kiralama esaslı kredi işlemleri yapabilir. Yerli ve yabancı kişi ve kurumlara gerekli teminatın alınması karşılığında garanti verebilir ve aracı olabilir. Her türlü menkul kıymetleri satın alabilir, satabilir ve tahvil garantisi verebilir. Araştırma, proje geliştirme ve eğitim çalışmaları yapabilir veya yaptırabilir, teknik yardım verebilir. Finansman ilişkilerinde bulunduğu şirketlerin rantabl çalışmalarını sağlayıcı önlemleri alabilir. Şirketlere kredi açabilir, yurtiçinde ve yurtdışında kurulmuş şirketlere iştirak edebilir, gerektiğinde rehabilitasyon, bonifikasyon, konsolidasyon yapabilir. Bankanın öncülüğünde şirket kurabilir ve iştiraklere ait hisse senetlerini alabilir, satabilir, geri alabilir ve kar garantisi verebilir. İthalat, ihracat ve görünmeyen muameleler gibi her türlü kambiyo işlemlerini yapabilir ve döviz pozisyonu tutabilir. Sigorta acentalığı yapabilir. Gerekli izinleri almak kaydıyla yurtiçinde ve yurtdışında şube ve temsilcilik açabilir.

68

Türkiye Kalkınma Bankası

Yurtiçi ve yurtdışı finansman kurumlarıyla işbirliği yapabilir, bunların katıldığı ulusal ve uluslararası kuruluşlara üye olabilir. Yurtiçi ve yurtdışı finansman kuruluşları ile para ve sermaye piyasalarından ve her türlü fonlardan kaynak sağlayabilir. Sanayide mülkiyetin geniş halk kitlelerine yayılmasını sağlayacak tedbirleri alır. Banka kaynaklarını kalkınma planı ve yıllık programların hedef ve ilkelerine uygun olarak kullanır. Amacının gerçekleşmesine yardımcı olacak her türlü kalkınma ve yatırım bankacılığı işlemleri yapabilir. Her türlü menkul ve gayrimenkul malları alır, satar, kiralar, kiraya verir, leh ve aleyhte rehin, ipotek, intifa, irtifak hakları, gayrimenkul mükellefiyetleri ve sair hakları tesis edebilir. Banka açtığı krediler karşılığında, menkul rehni, ticari işletme rehni ve gayrimenkul ipoteği de dahil olmak üzere her türlü teminatı alabilir

69

Türkiye İhracat Kredi Bankası( Eximbank)

Temel amacı; ihracatın geliştirilmesi, ihraç edilen mal ve hizmetlerin çeşitlendirilmesi, ihraç mallarına yeni pazarlar kazandırılması, ihracatçıların uluslararası ticarette paylarının artırılması ve girişimlerinde gerekli desteğin sağlanması, ihracatçılar ile yurt dışında faaliyet gösteren müteahhitler ve yatırımcılara uluslararası piyasalarda rekabet gücü ve güvence kazandırılması, yurt dışında yapılacak yatırımlar ile ihracat maksadına yönelik yatırım malları üretim ve satışının desteklenerek teşvik edilmesidir

70

Türkiye İhracat Kredi Bankası( Eximbank)

Bankanın amacını gerçekleştirmek üzere yapabileceği faaliyetler aşağıda sayılmıştır: Mal ve hizmet ihracatını, sevk öncesi ve sonrası aşamalarında kısa, orta ve uzun vadeli alıcı ve / veya satıcı kredileri ve diğer krediler ile finanse eder. İhracatın finansmanı amacıyla, ihracatçıların yurt içi ve yurt dışı banka ve finans kurumlarından sağlayacakları krediler için garantiler verir. Yurt dışı müteahhitlik hizmetleri ile dış yatırımların geliştirilmesi için kredi açar, finansmanına katılır, sigorta ve garanti sağlar. Mal ve hizmet ihracatında, ihracatçıların ticari ve siyasi riskler nedeniyle ortaya çıkabilecek zararlarını teminat altına almak ve ihracatçılara bu konuda güvenceler sağlamak suretiyle ihracatı teşvik etmek üzere ihracat kredi sigortası yapar, garanti verir.

71

Türkiye İhracat Kredi Bankası( Eximbank)

Resmi ve özel kurum, kuruluş ve bankalar ile kredi açtığı, finansmanına katıldığı, garanti verdiği ve sigorta ettiği gerçek ve tüzel kişi, kurum ve kuruluşlardan faaliyetleri ile ilgili her türlü belge ve bilgiyi isteyebilir, kredi, garanti ve sigorta ilişkisi olan müşterilerinin uygulamalarını takip ve kontrol edebilir. Banka kendi ihtiyacı için gayrimenkullere sahip olabileceği / kiralayabileceği gibi, alacaklarının tasfiyesi amacıyla da gayrimenkuller iktisap edebilir. Ayrıca Banka, açılan kredi ve verilen garantiler karşılığında gayrimenkul ipoteği de dahil olmak üzere her türlü teminatları alabilir. Döviz pozisyonu tutar, döviz fonları bulundurur, her türlü kambiyo işlemleri yapar. T.C. Merkez Bankasından avans ve reeskont kredileri alabilir, TL. ve / veya döviz üzerinden menkul kıymet ihraç edebilir.

72

Türkiye İhracat Kredi Bankası( Eximbank)

Yurt içi ve yurt dışı bankalara ve finans kurumlarına ihracata yönelik krediler açar, garantiler verir. Yurt dışına yapılacak finansal kiralama işlemlerini kredilendirebilir ve bu konuda garanti verebilir. ihracat veya döviz kazandırma amacına yönelik olarak yurt içi yatırım malı imalat ve satışını kredilendirebilir. Yurt içi ve yurt dışı finansman kuruluşları ile para ve sermaye piyasalarından kaynak sağlar. tarihli Ana Statü ile DYB' ye verilen görevleri bu ana sözleşmenin geçici 1 inci maddesine göre yerine getirir. Sigorta acenteliği yapabilir

73

Türkiye İhracat Kredi Bankası( Eximbank)

Resmi ve özel kurum, kuruluş ve bankalar ile kredi açtığı, finansmanına katıldığı, garanti verdiği ve sigorta ettiği gerçek ve tüzel kişi, kurum ve kuruluşlardan faaliyetleri ile ilgili her türlü belge ve bilgiyi isteyebilir, kredi, garanti ve sigorta ilişkisi olan müşterilerinin uygulamalarını takip ve kontrol edebilir. Banka kendi ihtiyacı için gayrimenkullere sahip olabileceği / kiralayabileceği gibi, alacaklarının tasfiyesi amacıyla da gayrimenkuller iktisap edebilir. Ayrıca Banka, açılan kredi ve verilen garantiler karşılığında gayrimenkul ipoteği de dahil olmak üzere her türlü teminatları alabilir. Döviz pozisyonu tutar, döviz fonları bulundurur, her türlü kambiyo işlemleri yapar. T.C. Merkez Bankasından avans ve reeskont kredileri alabilir, TL. ve / veya döviz üzerinden menkul kıymet ihraç edebilir

74

Türkiye İhracat Kredi Bankası( Eximbank)

Banka kuruluş amacına dönük faaliyette bulunacak olan kurulmuş ve kurulacak şirketlere iştirak edebilir, menkul kıymetler satın alabilir, satar ve satışına aracılık edebilir. Banka fonksiyonlarını yerine getirmek için, araştırma, geliştirme ve teknik eğitim çalışmaları yapar veya yaptırır, teknik yardım verir. Amaçlarının gerçekleştirilmesine yardımcı olacak her türlü iş ve işlemleri yapabilir.

75

İstiklal Savaşı’ nın kazanılmış olması ekonomik bakımdan ancak TCMB’ nın kuruluşu ile tam olarak anlam kazanmıştır. Kazgan Türkiye’ deki yatırım ve kalkınma bankaları, sonrası değişimin paralelinde gerekli yapısal değişimi gerçekleştirememiş ve sistemde yer alan diğer bankalara nazaran sahip oldukları ucuz kaynak avantajlarını verimli ve etkin bir biçimde değerlendirememişlerdir.

76

KAYNAKLAR AKYAZI, Haydar. Atatürk Üniversitesi Sosyal Bilimler Dergisi, 22(2)2008, ss BACAK, ALPTUĞ. Tükiye’ de Kalkınma ve Yatırım Bankacılığı ve Finansal Performanslarının Değerlendirilmesi, Muğla Üniversitesi Sosyal Bilimler Enstitüsü Yayınlanmamış Yüksek Lisans Tezi, BAŞOĞLU, Ufuk, CEYLAN, Ali, PARASIZ İlker. Finans Teori Kuram Uygulama, Hünkar Ofset, Bursa, DAĞLI, Hüseyin ve DEMİR, Mustafa. Ankara Üniversitesi SBF Dergisi, Kalkınma Bankacılığının Fonksiyonel Gelişimi TSKB Örneği, (49) 1994. EŞİYOK, Bayram Ali. Türkiye’ nin Kalkınma Sürecine İlişkin Tespit ve Öneriler Türkiye Kalkınma Bankası Yayını, Ocak-Mart 2009, sayı 51. GÜLERYÜZ, Tülay. Türkiye’ deki Finansal Piyasalar ve TCMB’ nin Finansal Piyaslar Üzerindeki Etkinliği Pamukkale Üniversitesi Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi, 2005. GÜRBÜZ, Osman. Active Dergisi, Yatırım Bankacılığının Mevcut Durumu, Temel Faaliyet Alanları ve Kaydettiği Gelişmeler, Aralık Ocak 2000. KAZGAN, Haydar; ÖZTÜRK, Murat; KORALTÜRK, Murat. Merkez Bankası, Creative Yayıncılık, İstanbul,

EŞİYOK, Bayram Ali. Türkiye’ nin Kalkınma Sürecine İlişkin Tespit ve Öneriler Türkiye Kalkınma Bankası Yayını, Ocak-Mart 2009, sayı 51. GÜLERYÜZ, Tülay. Türkiye’ deki Finansal Piyasalar ve TCMB’ nin Finansal Piyaslar Üzerindeki Etkinliği Pamukkale Üniversitesi Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi, GÜRBÜZ, Osman. Active Dergisi, Yatırım Bankacılığının Mevcut Durumu, Temel Faaliyet Alanları ve Kaydettiği Gelişmeler, Aralık Ocak KAZGAN, Haydar; ÖZTÜRK, Murat; KORALTÜRK, Murat. Merkez Bankası, Creative Yayıncılık, İstanbul,")

77

KAYNAKLAR SARIKAMIŞ, Cevat; CEYLAN, Ali; AYDIN, Nurhan; COŞKUN, Metin. Sermaye Piyasaları ve Finansal Kurumlar, Anadolu Üniversitesi Yayını, Eskişehir, 2007. TAKAN, Mehmet. Bankacılık Teori uygulama ve Yönetim, Nobel Yayın Dağıtım, Ankara, 2001. TERZİ, Nazan. Dünya’ da ve Türkiye’ de Merkez Bankası’ nın Özerkliği ve Para Politikalarının Etkinliği, Süleyman Demirel Üniversitesi Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi, 2005. TEZER, Hüseyin. Türkiye Ekonomisinde 1990 sonrası Uygulanan Para Politikaları ve Merkez Bankasının Etkinliği Yayınlanmamış Yüksek Lisans Tezi, 2007. TİDİM, Soner. İnönü Üniversitesi Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi. 2006 ULUDAĞ, İlhan; ARICAN, Erişah. Finansal Hizmetler Ekonomisi (Piyasalar- Kurumlar- Araçlar), Beta Basım Yayım, 2001, İstanbul. YILMAZ, İlker. Merkez Bankası Bağımsızlığı Türkiye Cumhuriyeti Merkez Bankası Avrupa Merkez Bankaları ve Federal Reserve Sistem, Yayınlanmamış Yüksek Lisans Tezi. Dicle Üniversitesi 2006

, Beta Basım Yayım, 2001, İstanbul. YILMAZ, İlker. Merkez Bankası Bağımsızlığı Türkiye Cumhuriyeti Merkez Bankası Avrupa Merkez Bankaları ve Federal Reserve Sistem, Yayınlanmamış Yüksek Lisans Tezi. Dicle Üniversitesi")

78

KAYNAKLAR www.bddk.org.tr www.eximbank.gov.tr www.danismend.com

Benzer bir sunumlar