Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

T.C. Sağlık Bakanlığı Ankara İli Kamu Hastaneleri Birliği Genel Sekreterliği Mali Hizmetler Başkanlığı Taşınır İşlemler Yönetim Birimi İl Konsolide Yetkilisi Kadir ULUTAŞ

2

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU ( MALİ DİSİPLİN) TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ")

3

Devlet memurları kanun, tüzük ve yönetmeliklerde belirtilen esaslara uymakla ve amirler tarafından verilen görevleri yerine getirmekle yükümlü ve görevlerinin iyi ve doğru yürütülmesinden amirlerine karşı sorumludurlar. Devlet memuru amirinden aldığı emri, Anayasa, kanun, tüzük ve yönetmelik hükümlerine aykırı görürse, yerine getirmez ve bu aykırılığı o emri verene bildirir. Amir emrinde israr eder ve bu emrini yazı ile yenilerse, memur bu emri yapmağa mecburdur. Ancak emrin yerine getirilmesinden doğacak sorumluluk emri verene aittir. Konusu suç teşkil eden emir, hiçbir suretle yerine getirilmez; yerine getiren kimse sorumluluktan kurtulamaz. Acele hallerde kamu düzeninin ve kamu güvenliğinin korunması için kanunla gösterilen istisnalar saklıdır.

4

KESİN HESAP Merkezi yönetim bütçe kanununa uygun olarak hazırlanan ve bir yıllık gelir ve giderlerin uygulama sonuçlarını gerekçeleriyle birlikte ortaya koyan ve denetime imkan veren bir uygulamadır. Taşınır Kesin Hesap ve Kesin Hesap İcmal cetvelleri Kesin Hesap kanunu tasarısına eklenmesi zorunlu olan cetvel ve belgelerin içerisinde yer almaktadır. Taşınır Kesin Hesap ve Kesin Hesap İcmal cetvelleri muhasebe uygunluğu sağlanmak koşuldur. Hatasız ve noksansız ön görülen süre içerisinde hazırlanmalıdır.

5

TAŞINIR YÖNETİM DÖNEMİ HESABI

Önceki yıldan devredilen, yıl içinde giren, çıkan ve ertesi yıla devredilen malzemelerin muhasebeleştirilmesidir. Kurumumuz’da Genel Bütçe ve Döner Sermaye olmak üzere iki bütçe türünde Taşınır Yönetim Hesabı çıkartılmaktadır.

6

GENEL BÜTÇE TAŞINIR KESİN HESABI

5018 sayılı Kanunun ve Taşınır Mal Yönetmeliği (35 madde) hükümleri gereği, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, genel yönetim kapsamındaki kamu idarelerince Sayıştay’ın ilgili mevzuatında belirlenen süre içinde Sayıştay Başkanlığına gönderilir. Merkezi yönetim kapsamındaki kamu idarelerince, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, incelenmek ve üzerinde mutabakat sağlanmak üzere Maliye Bakanlığına gönderilmek üzere hazırlanır.

hükümleri gereği, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, genel yönetim kapsamındaki kamu idarelerince Sayıştay’ın ilgili mevzuatında belirlenen süre içinde Sayıştay Başkanlığına gönderilir. Merkezi yönetim kapsamındaki kamu idarelerince, Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelinin bir nüshası, incelenmek ve üzerinde mutabakat sağlanmak üzere Maliye Bakanlığına gönderilmek üzere hazırlanır.")

7

GENEL BÜTÇE TAŞINIR KESİN HESABI

Kamu İdarelerinin Kesin Hesaplarının düzenlenmesine ilişkin Usul ve Esaslar Hakkında Yönetmelik gereğince; Kurumumuz Taşınır Kesin Hesap Cetveli ile Taşınır Kesin Hesap İcmal Cetvelleri bütçe uygulamasına esas olan muhasebe uygulamaları da dikkate alınarak, dört nüsha hazırlanır ilgili Bakan ve Üst Yönetici’ ye imzaya sunulur.

8

DÖNER SERMAYE TAŞINIR KESİN HESABI

Döner Sermaye kaynaklı taşınırlarla ilgili Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği (27’nci maddesi) İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde Taşınır Mal Yönetmeli hükümleri uygulanır.

İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde Taşınır Mal Yönetmeli hükümleri uygulanır.")

9

DÖNER SERMAYE TAŞINIR KESİN HESABI

Döner Sermaye kaynaklı taşınırlarla ilgili Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği gereğince (570, 572 ve 573’üncü maddeleri) Muhasebe birimlerince Dönem Sonu Envanter İşlemleri (570). Yönetim Dönemi Hesabı (572) İşletmenin taşınır mallarına ilişkin sayım tutanakları dönem sonu faaliyet raporu ekleri arasında yer alır. Taşınır Mal Yönetim Hesabı, Nakit Hesabı içinde (madde 573) verilir. Döner Sermaye İşletmelerinin aktif hesabı incelenirken aynı zamanda taşınır mal ve işlemleri incelenir ve denetlenmiş olur.

Muhasebe birimlerince Dönem Sonu Envanter İşlemleri (570). Yönetim Dönemi Hesabı (572) İşletmenin taşınır mallarına ilişkin sayım tutanakları dönem sonu faaliyet raporu ekleri arasında yer alır. Taşınır Mal Yönetim Hesabı, Nakit Hesabı içinde (madde 573) verilir. Döner Sermaye İşletmelerinin aktif hesabı incelenirken aynı zamanda taşınır mal ve işlemleri incelenir ve denetlenmiş olur.")

10

DÖNER SERMAYE TAŞINIR KESİN HESABI

Sayıştay Genel Kurulunun tarihli ve sayılı kararında; Saymanlıklar bilanço esasına göre hesap vermektedir. Saymanlıkların bilançosunun hesapları arasında taşınırlar aktif bir kalem olarak yer almaktadır. Nakit hesabı incelenirken aynı zamanda taşınır hesapları da incelenmektedir.

11

YILSONU TAŞINIR DEVRİ SAĞLIK TESİSİ DEPO DEVİR İŞLEMLERİ ÖNCESİ YAPILAMASI GEREKENLER VE STOKLARIN YENİ YILA DEVİR İŞLEMİ

12

İŞLEM YAPILACAK TANIMLAMALAR

Konu başlıkları İŞLEM YAPILACAK TANIMLAMALAR Harcama Birimi Taşınır Hesabı Yönetim Cetveli Yılsonu Hesapları İşlemi (MKYS) Tek Düzen Muhasebe Sistemi İşlemi (MKYS-TDMS) Kamu Harcama ve Muhasebe Bilişim Sistemi İşlemi (MKYS-KBS) Dikkat Edilecek Hususlar

Tek Düzen Muhasebe Sistemi İşlemi (MKYS-TDMS) Kamu Harcama ve Muhasebe Bilişim Sistemi İşlemi (MKYS-KBS) Dikkat Edilecek Hususlar.")

13

STOKLARIN YENİ YILA DEVRİ YIL SONU HESABININ KAPATILMASI İÇİN GEREKLİ SARTLAR.

AMBALAR ARASI DEVİRLERİNİZ DETAY BAZINDA BİRBİRİNİ TUTMASI GEREKİR. DÜZELTME GİRİŞ ÇIKIŞLARINIZ BİRBİRİNİ TUTMASI GEREKİR. 2014 MKYS KAPANIŞ HESABINIZIN MKYS AÇILIŞINIZ İLE BİRBİRİNİ TUTMASI GEREKİR. 2014 TDMS KAPANIŞ HESABINIZIN MKYS AÇILIŞINIZ İLE BİRBİRİNİ TUTMASI GEREKİR. 2014 KBS KAPANIŞ HESABINIZIN MKYS AÇILIŞINIZ İLE BİRBİRİNİ TUTMASI GEREKİR. 2014 MKYS AMORTİSMAN İCMALİNİZ İLE 2015 TDMS AÇILIŞ AMORTİSMAN HESAPLARINIZIN(257) BİRBİRİNİ TUTMASI GEREKİR.

BİRBİRİNİ TUTMASI GEREKİR.")

14

YIL SONU HESAP KONTROL ÇİZELGESİ

15

KARŞILAŞILAN HATALAR

16

AMBARLAR ARASI DEVİR FARK ÖRNEĞİ

18

DÜZELTME FARK ÖRNEĞİ

19

DÜZELTME FARK ÖRNEĞİ

20

TAŞINIR YÖNETİM HESABI

Taşınır Yönetim Hesabı; Taşınır Mal Yönetmeliğinin 34 üncü maddesine istinaden harcama yetkilisi adına (TKKY) Taşınır Kayıt ve Kontrol Yetkilisi tarafından, harcama birimleri itibarıyla hazırlanır. Taşınır yönetim hesabında; Önceki yıldan devredilen, yılı içinde giren, çıkan ve ertesi yıla devredilen taşınırlar ile yıl sonu sayımında bulunan fazla ve noksanlar gösterilir. 1 2 3 4 5

Taşınır Kayıt ve Kontrol Yetkilisi tarafından, harcama birimleri itibarıyla hazırlanır. Taşınır yönetim hesabında; Önceki yıldan devredilen, yılı içinde giren, çıkan ve ertesi yıla devredilen taşınırlar ile yıl sonu sayımında bulunan fazla ve noksanlar gösterilir")

21

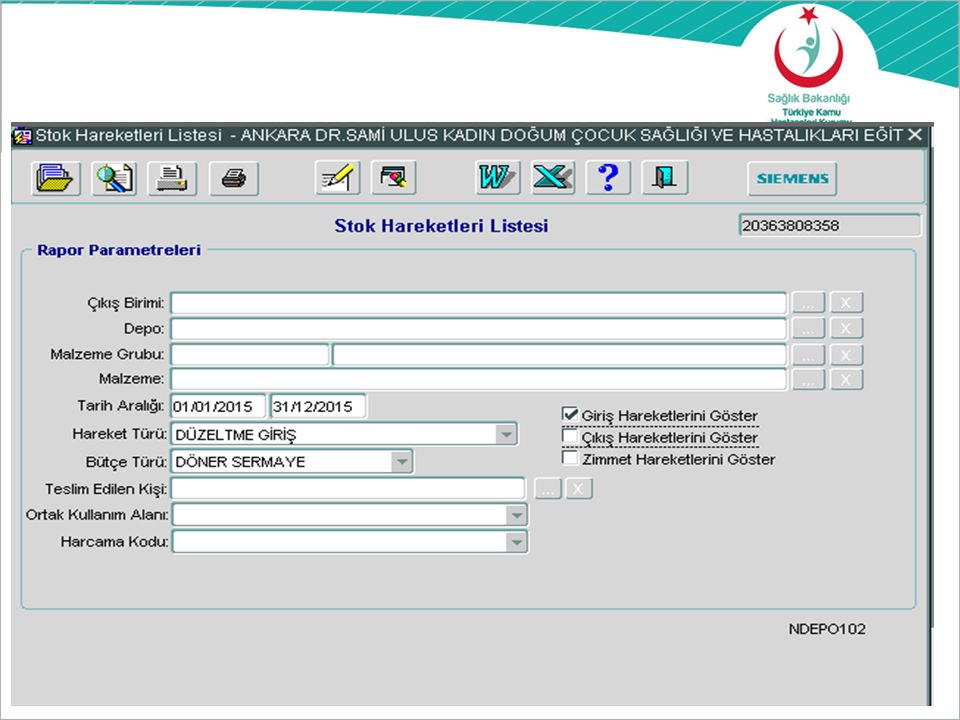

Malzeme Kaynakları Yönetim Sistemi Harcama Birimi Taşınır Yönetim

DÖNER SERMAYE YILSONU HESAPLARI MKYS KONTROLÜ NASIL YAPILIR KONTROL Malzeme Kaynakları Yönetim Sistemi MKYS Dönemsel İşlemler Yılsonu Cetvelleri Harcama Birimi Taşınır Yönetim Hesabı Cetveli

22

MKYS YILSONU CETVELLERİ

8 1 3 4 2 5 Kontrol Amaçlıdır 6 7

23

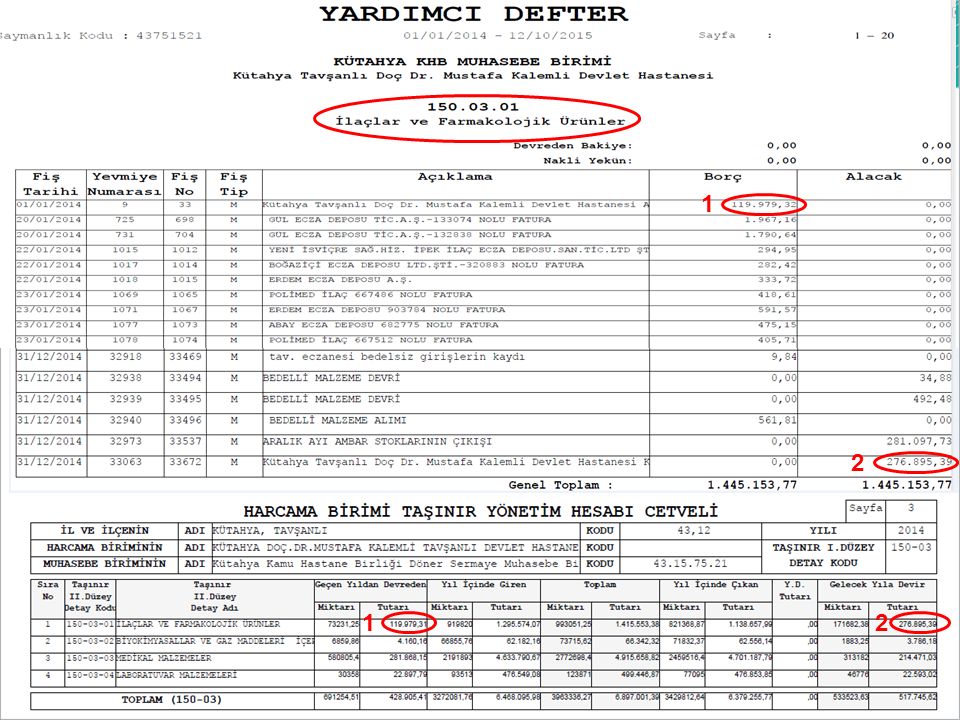

Döner Sermaye Harcama Birimi Taşınır Yönetim Hesabı Cetveli 2014 Kapanış ile 2015 Açılış Kontrolü. 150 Taşınır Hesap Kodu

24

D.S Harcama Birimi Taşınır Yönetim Hesabı Cetveli 2014 Kapanış ile 2015 Açılış Kontrolü Taşınır Hesap Kodu

25

DEVİR İŞLEMİ YAPILMADAN KONTROL EDİLECEK

TABLOLAR HARCAMA BİRİMİ TAŞINIR YÖNETİM HESABI CETVELİ DÖNER SERMAYE TDMS TEK DÜZEN MUHASEBE SİSTEMİ GENEL BÜTÇE KBS KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ

26

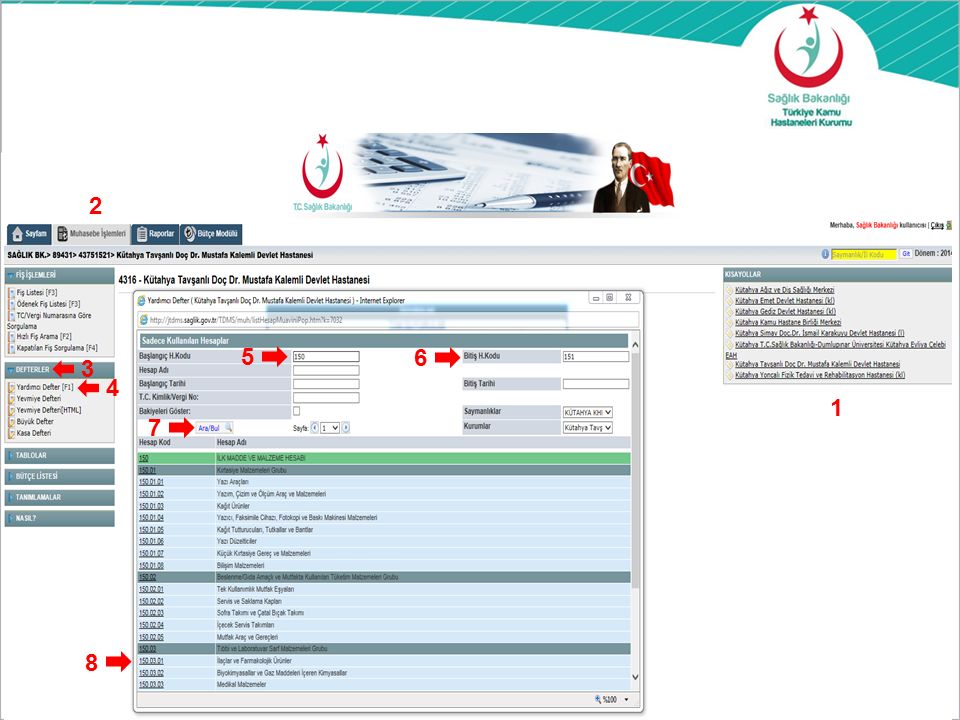

Tek Düzen Muhasebe Sistemi

DÖNER SERMAYE Tek Düzen Muhasebe Sistemi (TDMS) TDMS TDMS KULLANICI GİRİŞİ DEFTERLER MUHASEBE İŞLEMLERİ YARDIMCI DEFTER

TDMS. TDMS KULLANICI GİRİŞİ. DEFTERLER. MUHASEBE İŞLEMLERİ. YARDIMCI DEFTER.")

27

Tek Düzen Muhasebe Sistemine Giriş (TDMS)

")

29

2 5 6 3 4 1 7 8

30

1 2 1 2

31

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

GENEL BÜTÇE Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) KBS KBS KULLANICI GİRİŞİ MUHASEBE RAPORLARI (MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI) KURUM ADI MUHASEBE BİRİM RAPORLARI HARİTA (İL SEÇ) SAYMANLIK İŞLEMİ

KBS. KBS KULLANICI GİRİŞİ. MUHASEBE RAPORLARI. (MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI) KURUM ADI. MUHASEBE BİRİM RAPORLARI. HARİTA (İL SEÇ) SAYMANLIK İŞLEMİ.")

32

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

")

33

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

")

34

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

")

35

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

1 2

36

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

1 2 (İli Seç) 3

3.")

37

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

1 2 3 4 5 6 7 8

38

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

")

39

Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS)

39

40

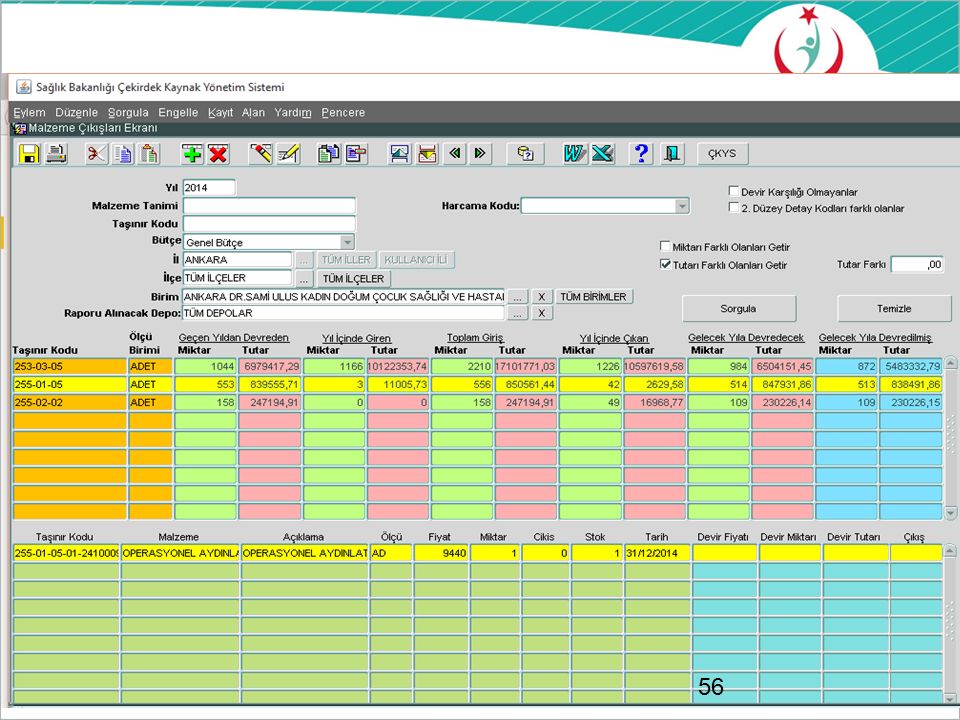

GENEL BÜTÇE YILSONU HESAPLARI

Malzeme Kaynakları Yönetim Sistemi MKYS Yılsonu Cetvelleri Dönemsel İşlemler Harcama Birimi Taşınır Yönetim Hesabı Cetveli

41

Harcama Birimi Taşınır Yönetim Hesabı Cetveli (GENEL BÜTÇE 150-03)

")

42

Harcama Birimi Taşınır Yönetim Hesabı Cetveli (GENEL BÜTÇE 253-03)

")

43

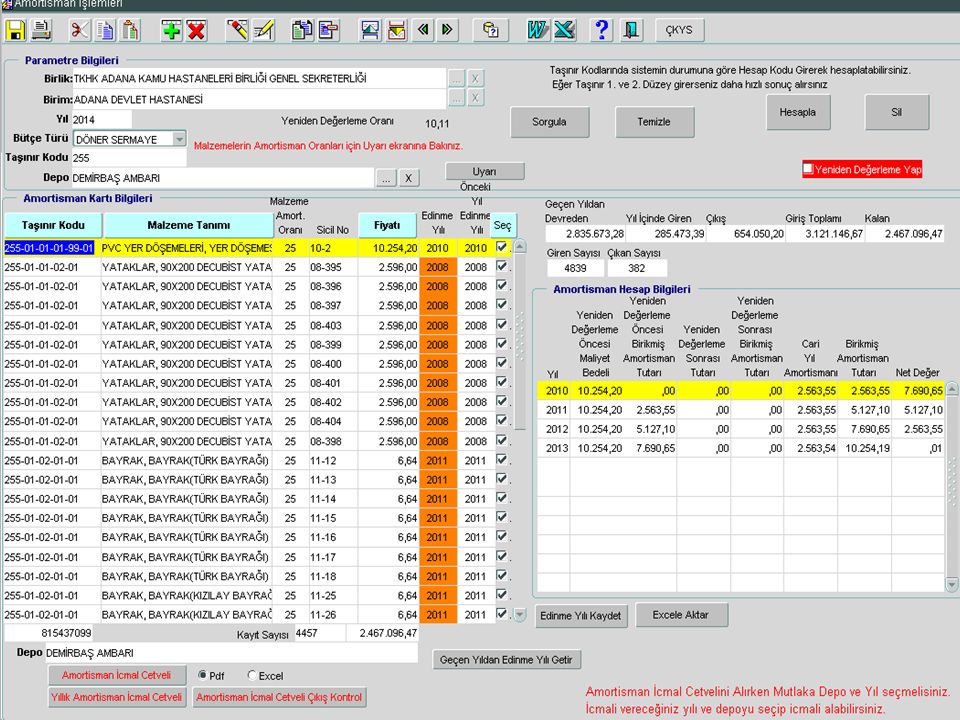

AMORTİSMON HESAPLARI

45

AMORTİSMON HESAPLARI DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİNDE 257- BİRİKMİŞ AMORTİSMANLAR HESABI BAŞLIKLI BÖLÜMÜN 214 ve 215 MADDELERİ Amortismanın maddi duran varlıklar üzerinden ayrılacağı ve ayrılan amortisman tutarının ilgili gider hesabına borç, 257- birikmiş amortismanlar hesabına alacak kaydedilir.

46

AMORTİSMON HESAPLARI Önceki yıllarda hatalı işlem yapılması sonucunda maddi duran varlığın kayıtlı değerinden fazla amortisman ayrılmış işletmelerde yapılan hatalı kayıt düzeltme işlemi Bir defaya mahsus olmak üzere daha önce hesaba alınmış ve 257-birikmiş amortismanlar hesabının 1 inci alt detay kodunda bulunan tutarların bu hesaba borç, Maddi duran varlığın işletmelerin kayıtlarına giriş yılı edinim yılı ve o yıllardaki amortisman oranları esas alınarak yıllar itibarıyla doğru değer üzerinden hesaplanmalı amortisman tutarlarının II inci alt detay kodunda 257-Birikmiş Amortismanlar Hesabına alacak yazılması ile düzeltilir.

47

AMORTİSMON HESAPLARI Yapılan düzeltmeler sırasında gider yapılması gereken tutar olması durumunda 689- diğer olağandışı gider ve zararlar hesabına, Gelir kaydedilmesi gereken tutar olması halinde 679- diğer olağandışı gelir ve karlar hesabına kaydedilmesi gerekir.

48

ÇIKIŞ VE GİRİŞ TİFİ İLE AMORTİSMAN DÜZELTME BELGESİ MUHASEBELEŞTİRME ÖRNEK İŞLEM

253 Ü KAPATACAK ALACAK 150 GİRİŞ YAPACAK BORÇ 299 BİRİKMİŞ AMORTİSMAN HESABINA ALACAK AMORTİSMAN VE DEVİR FARKI ALACAK YAPILACAK

49

ÇIKIŞ VE GİRİŞ TİFİ İLE AMORTİSMAN DÜZELTME BELGESİ MUHASEBELEŞTİRME ÖRNEK İŞLEM

Devir, HEK, gibi nedenlerle çıkışları yapılmış duran varlıklar ilgili varlık hesabına alacak Birikmiş amortisman tutarları ilgili amortisman hesaplarına, Henüz amorti edilmemiş tutarları Giderler Hesabına borç,

50

ÇIKIŞ VE GİRİŞ TİFİ İLE AMORTİSMAN DÜZELTME BELGESİ MUHASEBELEŞTİRME ÖRNEK İŞLEM

Devir, HEK, gibi nedenlerle çıkışları yapılmış duran varlıklar Bedelsiz devreden Tesis Kurumlar arası mal ve malzeme devrinden doğan zararlar Borç Bedelsiz devralan Tesis 255- Demirbaş Borç 257-Birikmiş Amortismanlar Hesabına alacak İşletmeler arası bedelsiz devredilen mal ve malzeme gelirleri alacak

51

AMORTİSMAN DÜZELTME TABLOSU ÖRNEĞİ

52

DÖNER SERMAYE YIL SONU HESAPLARI KAPATILMASI İÇİN GEREKLİ BELGELER.

Harcama Birimi Taşınır Yönetim Hesabı Cetveli 3 nüsha asıl ıslak imzalı, Yıl sonu sayımına ilişkin Sayım Tutanağı 3 nüsha ıslak imzalı, Taşınır Sayım ve Döküm Cetveli 3 nüsha ıslak imzalı, Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak. 1 NÜSHA MUHASEBE BİRİMİ 1 NÜSHA GENEL SEKRETERLİK 1 NÜSHA HARCAMA BİRİMİ ( SAĞLIK TESİSİ)

")

53

GENEL BÜTÇE YIL SONU HESAPLARI KAPATILMASI İÇİN GEREKLİ BELGELER.

Harcama Birimi Taşınır Yönetim Hesabı Cetveli 3 nüsha asıl ıslak imzalı, Yıl sonu sayımına ilişkin Sayım Tutanağı 3 nüsha ıslak imzalı, Taşınır Sayım ve Döküm Cetveli 3 nüsha ıslak imzalı, Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak. 1 NÜSHA GENEL SEKRETERLİK 1 NÜSHA HARCAMA BİRİMİ ( SAĞLIK TESİSİ)

")

54

Gerekli kontroller yapıldıktan sonra aşağıdaki evraklar hazırlanarak Genel Sekreterlik İl Konsolide Yetkilisine teslim edilir. İl Konsolide Yetkilisi nezaretinde stokların yeni yıla devir işlemi tamamlanır hesabı kapatılır. 2015 TEN 2016 DEVİR İŞLEMİ

55

DEVİR KONTROLÜ

57

DİKKAT EDİLECEK HUSUSLAR

Döner Sermaye kaynaklı taşınırlar için aylık olarak (MKYS-TDMS) hesap kontrollerinin düzenli yapılması gerekmektedir. Döner Sermaye Kaynaklı Taşınırlar için Her ayın 6 ‘sında kullanılmış tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, (Tüketim Bildirim Listesi) muhasebe birimine gönderilir. Genel Bütçe kaynaklı taşınırlar için üçer aylık dönemlerde (MKYS-KBS) hesap kontrollerinin düzenli olarak yapılması gerekmektedir. Genel Bütçe kaynaklı taşınırlar için üçer aylık dönemler itibarıyla (Tüketim Bildirim Listesi) muhasebe birimine gönderilir. Devir İşlemleri HBYS üzerinden değil MKYS üzerinden yapılması doğru olur. Yapılacak olan bütün düzeltme işlemleri için Harcama Yetkilisi onayı gerekir. Yıl Sonu Hesapları için imza yetkisi 663 Usul ve Esaslarında belirtilmiştir.

hesap kontrollerinin düzenli yapılması gerekmektedir. Döner Sermaye Kaynaklı Taşınırlar için Her ayın 6 ‘sında kullanılmış tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, (Tüketim Bildirim Listesi) muhasebe birimine gönderilir. Genel Bütçe kaynaklı taşınırlar için üçer aylık dönemlerde (MKYS-KBS) hesap kontrollerinin düzenli olarak yapılması gerekmektedir. Genel Bütçe kaynaklı taşınırlar için üçer aylık dönemler itibarıyla (Tüketim Bildirim Listesi) muhasebe birimine gönderilir. Devir İşlemleri HBYS üzerinden değil MKYS üzerinden yapılması doğru olur. Yapılacak olan bütün düzeltme işlemleri için Harcama Yetkilisi onayı gerekir. Yıl Sonu Hesapları için imza yetkisi 663 Usul ve Esaslarında belirtilmiştir.")

58

Teşekkür Ederim. Ankara İli 2

Teşekkür Ederim. Ankara İli 2. Bölge Kamu Hastaneleri Birliği Genel Sekreterliği Kadir ULUTAŞ Tel : / 4023

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")