Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

2

EK DERS İŞLEMLERİ

3

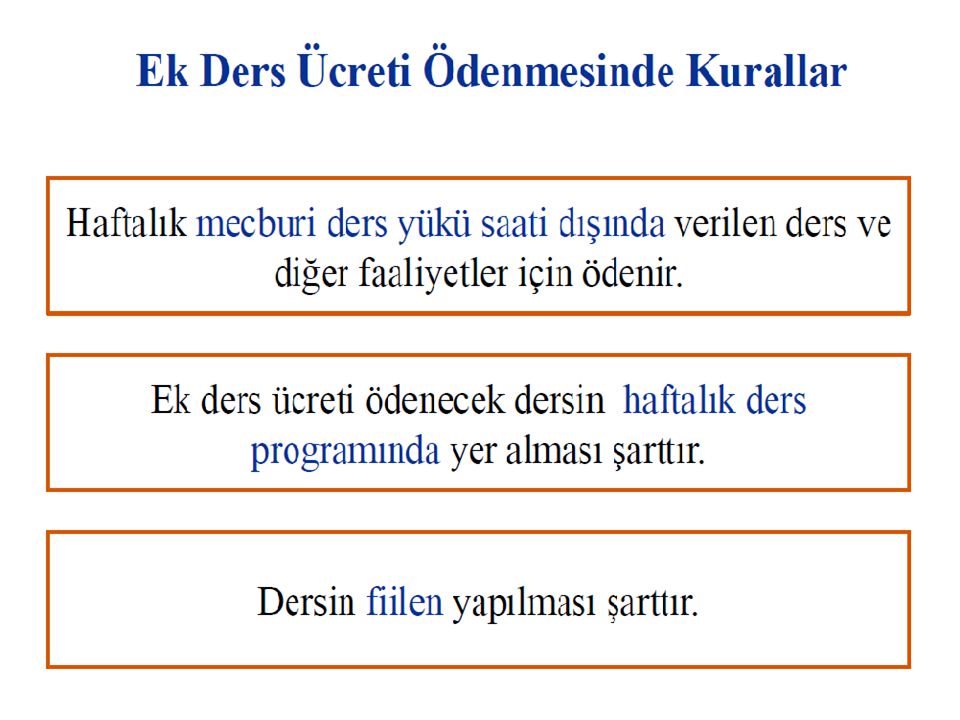

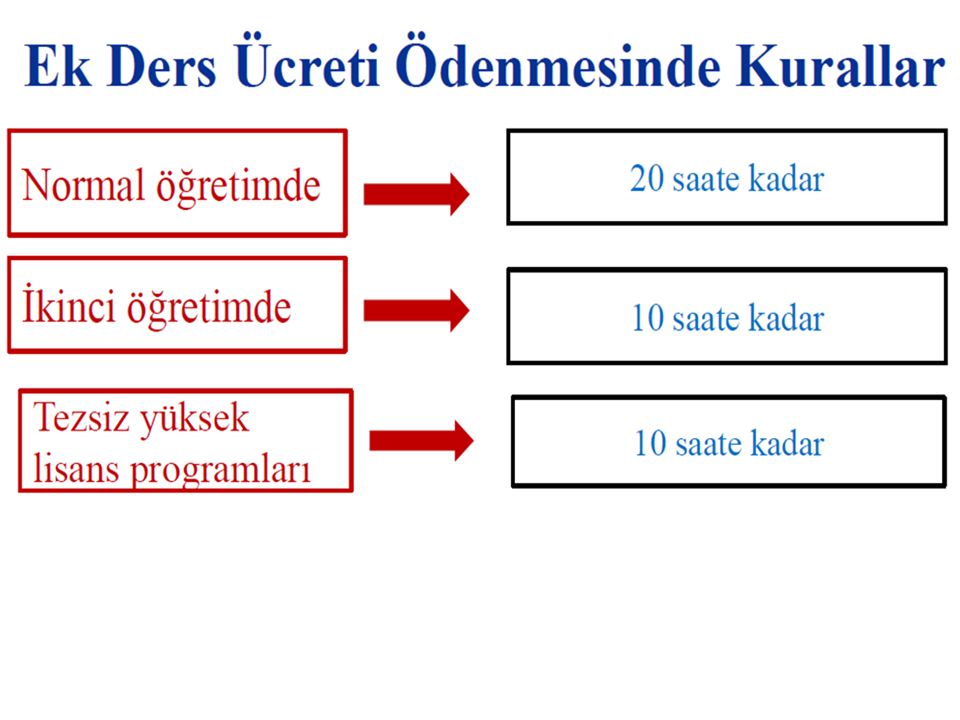

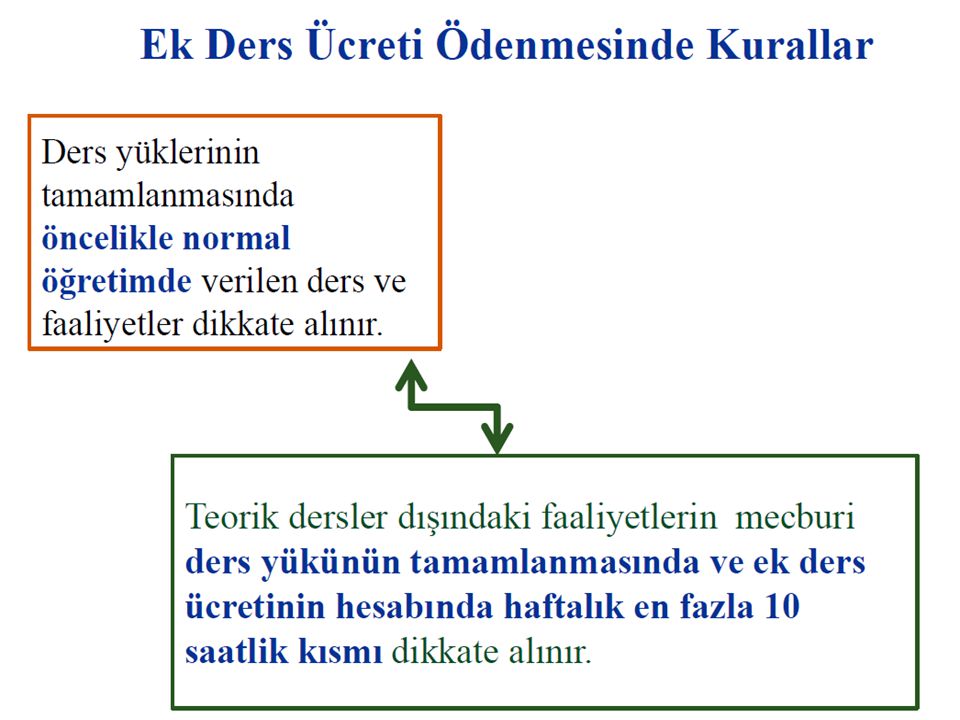

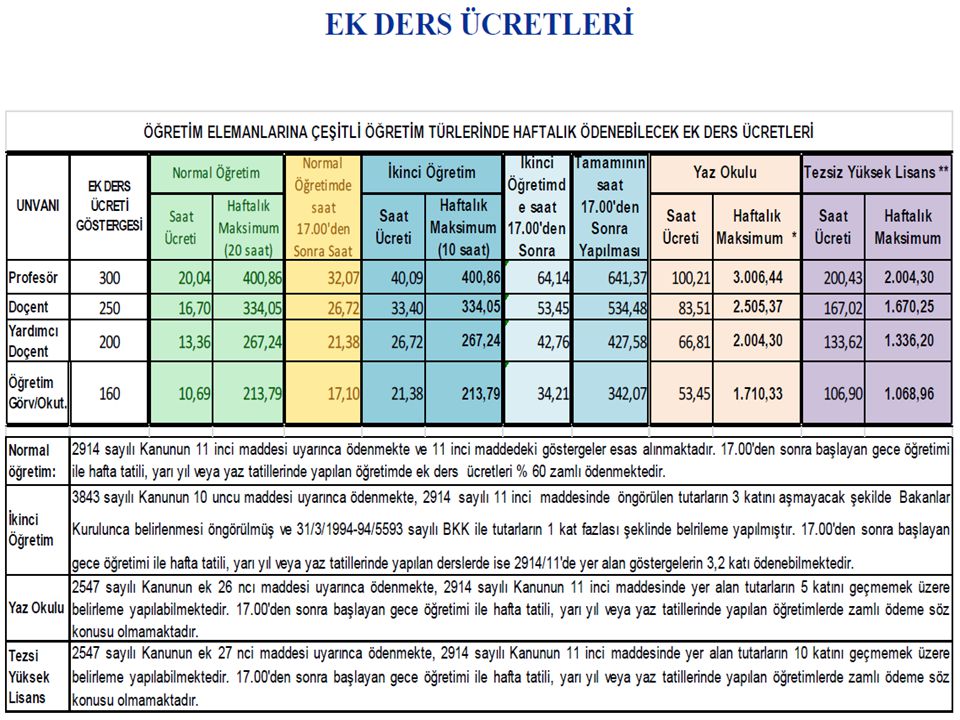

Ek Ders Mevzuatı 2547 sayılı Kanunun 36. maddesi 2914 sayılı Kanunun 11. maddesi ve Ders Yükü Tespiti ve Ek Ders Ücreti Ödemelerinde Uyulacak Esaslar 2547 sayılı Kanunun 44/e maddesi ve Yükseköğretim Kurumlarında Uzaktan Öğretime İlişkin Usul ve Esaslar 2547 sayılı Kanunun Ek 26 maddesi ve Yaz Okulları Programları Uygulama Esas ve Usulleri 2547 sayılı Kanunun Ek 27 maddesi ve Tezsiz Yüksek Lisans Programları Uygulama Esas ve Usulleri 3843 sayılı Kanunun 10. maddesi ve 1994/5593 sayılı BKK 2547 sayılı Kanunun 10. maddesi ve buna dayanılarak çıkarılan usul ve esaslar

4

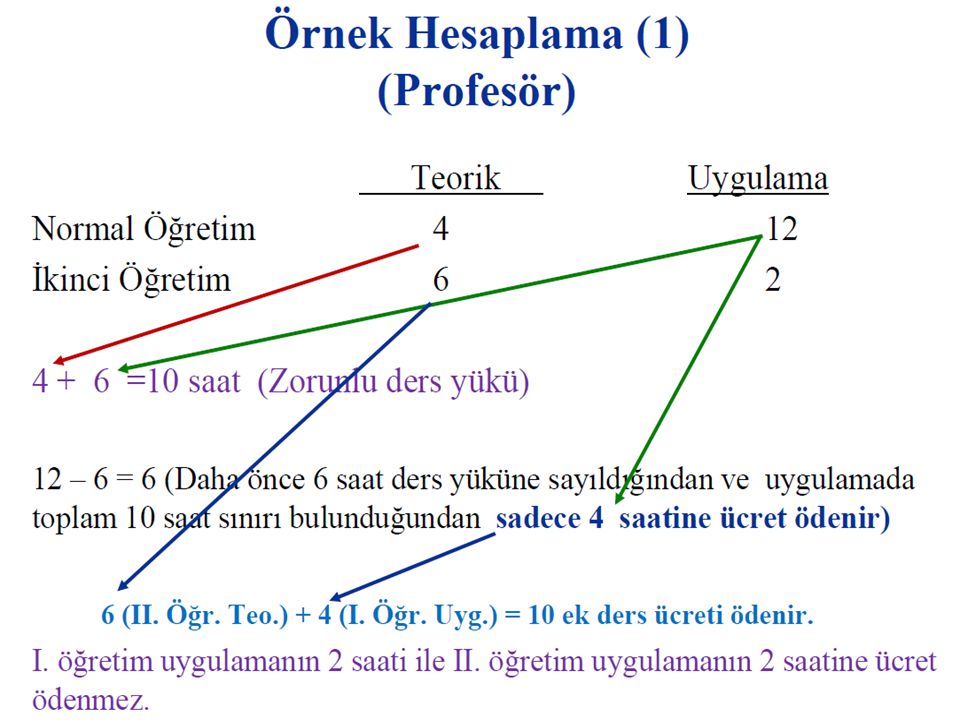

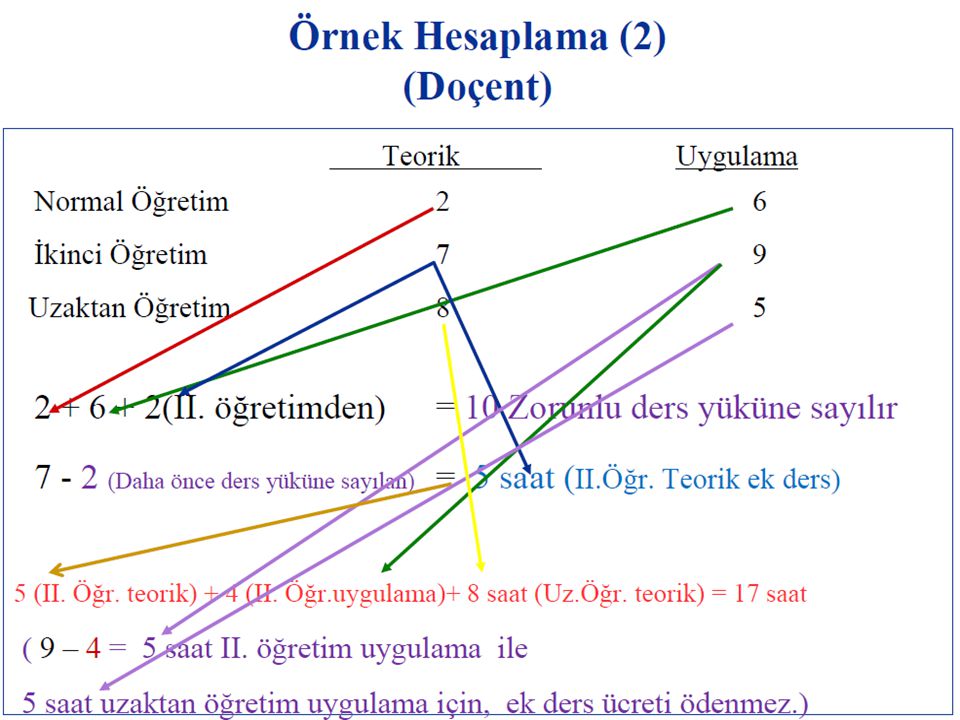

Ders Görevleri Öğretim üyeleri, haftada asgari on saat, Öğretim görevlisi ve okutmanlar ise, haftada asgari on iki saat, ders vermekle yükümlü bulunmaktadır. Dekan yardımcıları, enstitü ve yüksekokul müdür yardımcıları ve bölüm başkanlarının haftada asgari beş saattir. Rektör, rektör yardımcısı, dekan, enstitü ve yüksekokul müdürlerinin ders verme yükümlülüğü yoktur.

13

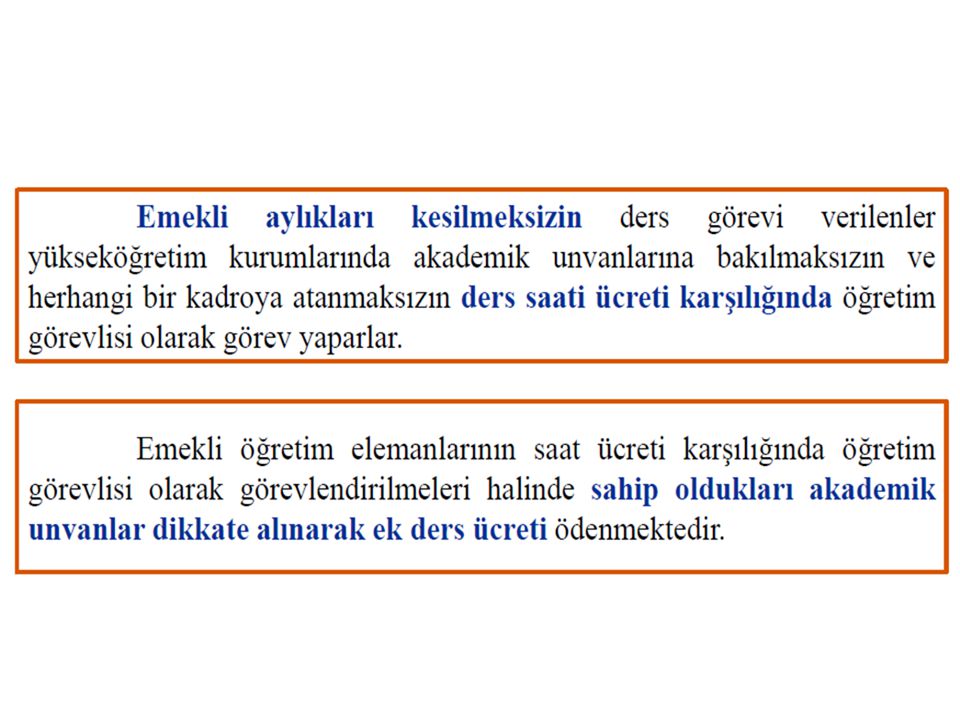

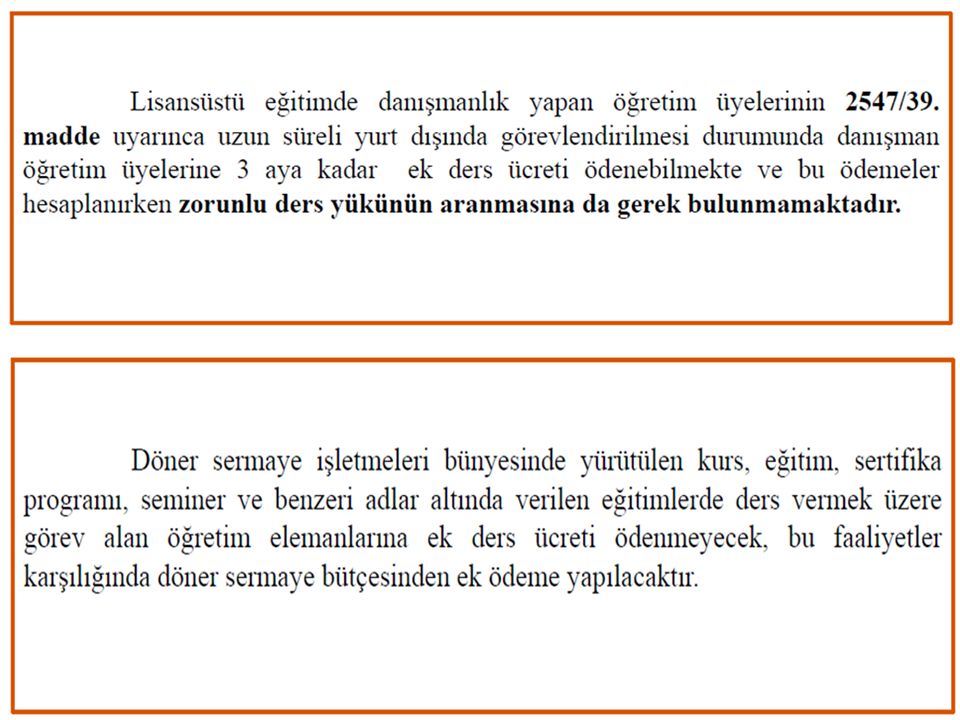

Ek Ders Ücretleri ile İlgili Uygulamada Karşılaşılan Sorunlar

18

GELİŞTİRME ÖDENEĞİ

19

Geliştirme Ödeneği Mevzuatı

20

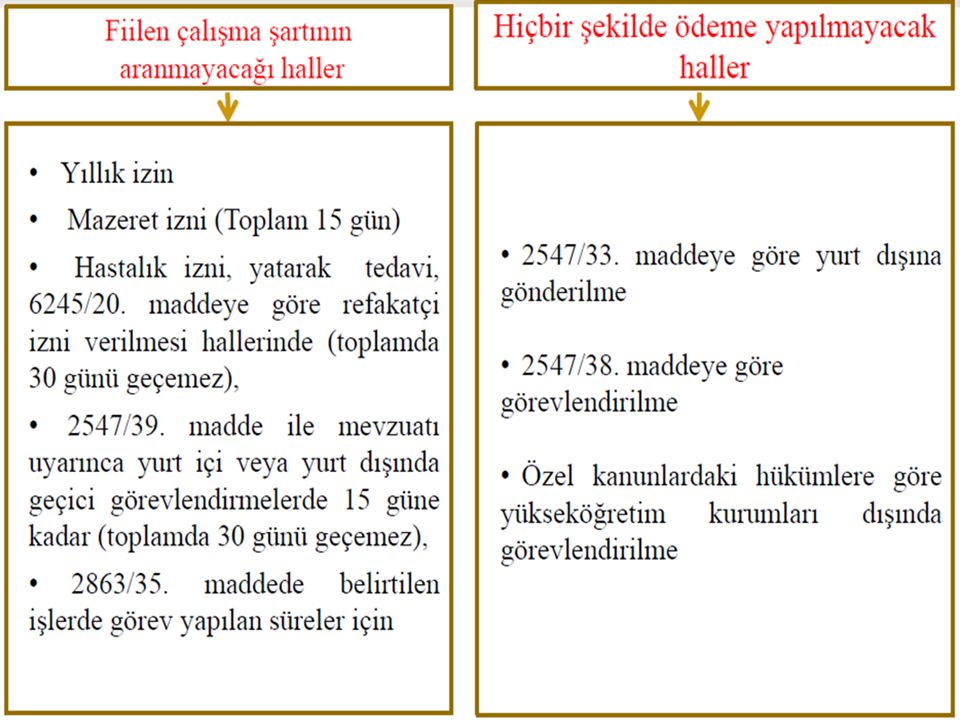

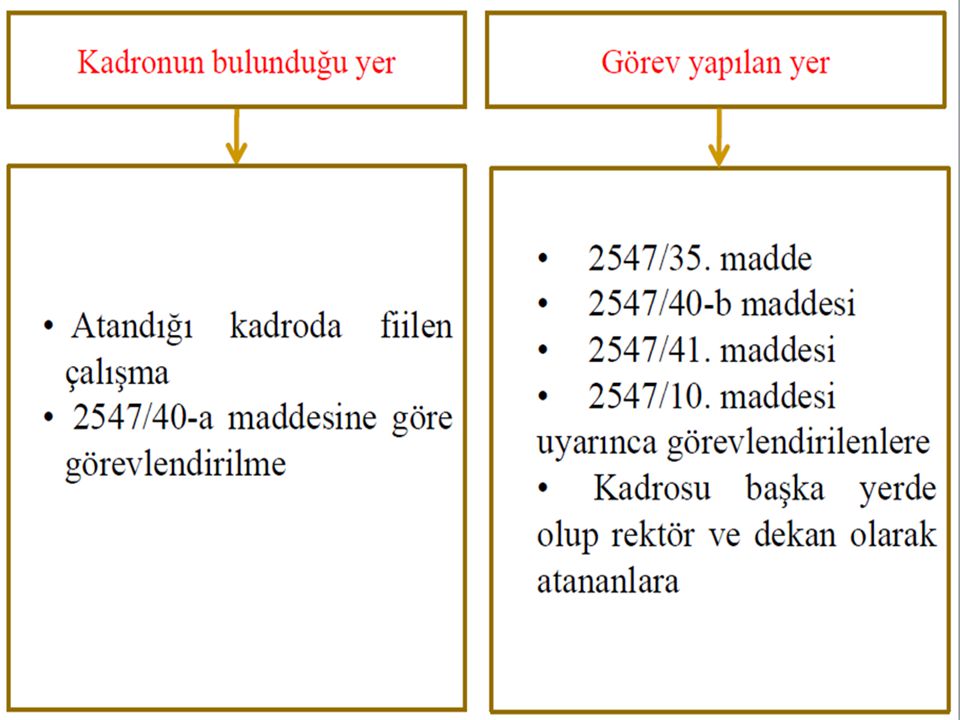

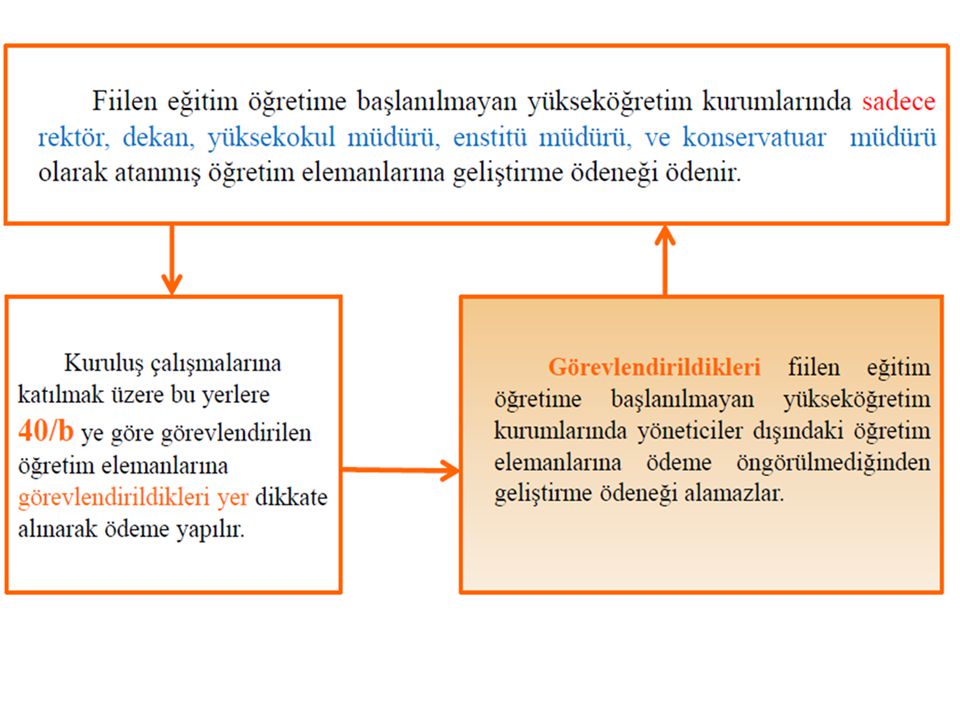

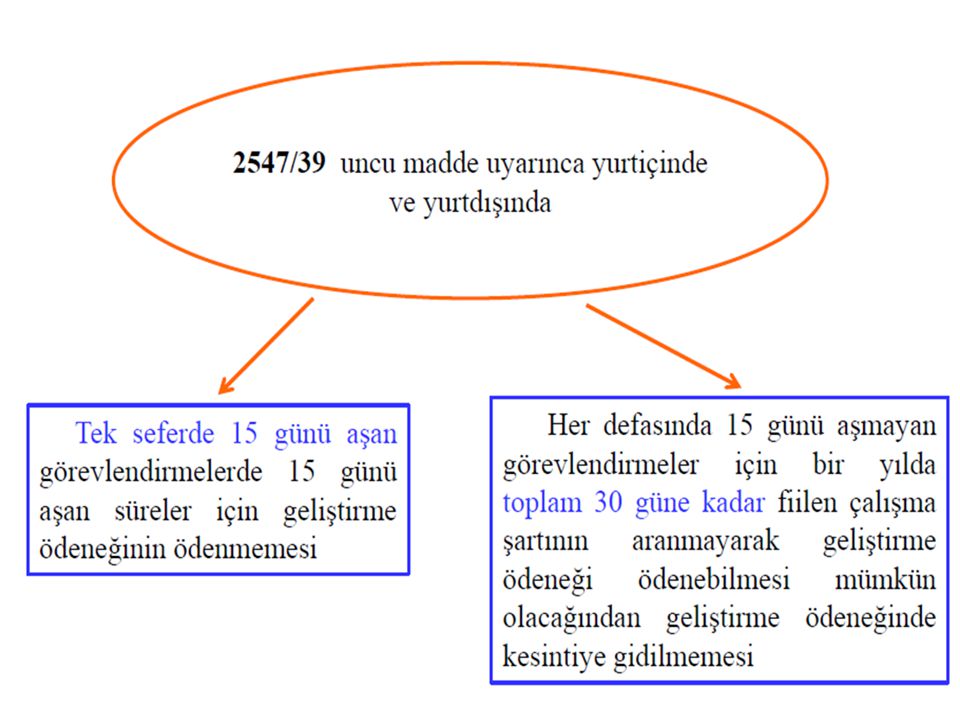

Geliştirme Ödeneğinin Ödenme Süresi

21

Geliştirme Ödeneğine İlişkin Kurallar

24

Geliştirme Ödeneğine İlişkin Uygulamada Karşılaşılan Sorunlar

27

MAAŞ ÖDEME İŞLEMLERİ

28

Maaş işlemleri Artvin’inde pilot uygulama içerisine alınmasıyla; www.kbs.gov.tr adresinde yer alan Kamu Personel Harcamaları Yönetim Sistemi (KPHYS) üzerinden yapılacak.www.kbs.gov.tr Maaş mutemetleri yeni göreve başlayan personelin sisteme girişini, terfileri, görevden ayrılma, nakil gibi her türlü değişiklikleri artık kendileri yapacaklar.

üzerinden yapılacak. Maaş mutemetleri yeni göreve başlayan personelin sisteme girişini, terfileri, görevden ayrılma, nakil gibi her türlü değişiklikleri artık kendileri yapacaklar.")

29

Uygulama yeni olduğundan Temmuz 2015 maaşları için her mutemet Başkanlığımıza gelerek ilgili personelin eşliğinden maaş değişikliklerini kendi şifreleriyle yapacaklardır. Her türlü sorumluluk tamamen birimlerde olacak.

30

Maaş İadesi(kişi borcu) Mümkünse istifa edecek personelin ayın 14’de ayrılması sağlanacak, Maaşlar ödendikten sonra istifa eden personelin primleri SGK’ya aktarılmamış ise mahsubu sağlanacak, primler SGK’ya aktarılmış ise işveren payı ve fazla ödenen maaş kişiden alınarak kişi borcu kapatılacaktır.

Mümkünse istifa edecek personelin ayın 14’de ayrılması sağlanacak, Maaşlar ödendikten sonra istifa eden personelin primleri SGK’ya aktarılmamış ise mahsubu sağlanacak, primler SGK’ya aktarılmış ise işveren payı ve fazla ödenen maaş kişiden alınarak kişi borcu kapatılacaktır.")

31

ÜNİVERSİTE ÖDENEĞİ 2914 Sayılı Yükseköğretim Personel Kanununun 12.maddesine göre akademik personele her ay üniversite ödeneği ödenir. Bu ödenek kısmi statüde görev yapanlara ödenmez. En yüksek Devlet Memuru Maaşı X %Üniversite Ödeneği Oranı ÜNİVERSİTE ÖDENEĞİ ÜNVANORAN 1.Profesörlerden Rektör, Rektör Yardımcısı, Dekan, Dekan Yardımcısı,Yüksekokul Müdürü olanlar ile Profesörlük kadrosunda 3 yılını tamamlamış olanlar %245 2.Diğer profesör kadrosunda Bulunanlar%215 3-Doçent kadrosunda bulunanlar%175 4-Yrd.Doçent Kadrosunda bulunanlar%165 Diğer Öğretim ElemanlarıORAN 1. Dereceden aylık alanlarda%130 2. Dereceden aylık alanlarda%117 3. Dereceden aylık alanlarda%110 4-5. Dereceden aylık alanlarda%104 Diğer Derecelerden Aylık Alanlar%98

32

EĞİTİM ÖĞRETİM ÖDENEĞİ 2914 sayılı Kanun Ek-1 maddesi hükümleri uyarınca; a) 2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim – öğretim ödeneği olarak ödenir.

2547 sayılı Kanunun 33 üncü ve 39 uncu maddesi ikinci fıkrası uyarınca yurtdışına gönderilenler ile b) 2547 sayılı Kanunun 38 inci maddesine göre yükseköğretim kurumlarındaki kadro görevini yapmayıp diğer kurum veya kuruluşlarda görevlendirilenler hariç olmak üzere, Yükseköğretim Kurumlarında görevli öğretim elemanlarına en yüksek Devlet memuru aylığı brüt tutarının on ikide biri her ay aylıklarla birlikte eğitim – öğretim ödeneği olarak ödenir.")

33

DOĞUM YARDIMI 23 Mayıs 2015 tarihli Resmi Gazete ’de yayınlanan «Doğum Yardımı Yönetmeliği» ile 1. Çocuğa-300,00-TL 2. Çocuğa-400,00-TL ve 3. Çocuğa-600,00-TL ödenmesi öngörülmüş ve başvurular Aile ve Sosyal Politikalar İl Müdürlüğüne yapılacaktır. Ödeme anneye yapılmaktadır.

34

SGK İşlemleri Keseneklerin her ayın 25’ine kadar bildirilmesi yasal zorunluluk, Ancak, bu süreden önce bildirimler gerekli kontrol için daha önce Başkanlığımıza iletilecektir. İlk göreve başlama da personelin 5434 saylı Kanuna mı tabi yoksa 5510 sayılı Kanuna mı tabi olduğunun tespit edilmesi gerekiyor.

35

Personelin Eylül 2008’den önce; –memuriyet görevinin olması, –Vekil memuriyetinin olması ve –Askerliğini yedek subay olarak yapması durumunda 5434 sayılı Kanuna tabi olduğu, aksi durumda ise 5510 sayılı Kanuna tabi olduğu saptanır ve ona göre kayıt yapılır.

36

2014 SAYIŞTAY DENETİM RAPORU

37

Sayıştay Başkanlığının Üniversitemiz ile ilgili 2014 Yılı Denetim Raporunda yer verdiği bulgulara göre ilgili birimlerimizin alması gereken tedbirler; 1. Raporda: “Konferans, seminer vs. nedenlerle Üniversitenin davetlisi olarak gelen misafirlerin seyahat ve ağırlanmasına yönelik giderlerinin yolluk giderleri ödenek tertibinden ödendiği, ödeme emri belgesi ekine harcırah beyannamesi eklendiği ve ona göre muhasebeleştirildiği görülmüştür” denilmekte, 2.Raporda: “2547 sayılı Yükseköğretim Kanununun 39 uncu maddesine göre yapılan görevlendirmelerde söz konusu maddenin hangi fıkrasına istinaden görevlendirmenin yapıldığının onay yazılarında belirtilmediği görülmüştür” Denilmekte, 3. Raporda: “Kuruma ait ambarda ve ortak kullanım alanlarında bulunan taşınırların yılsonu sayımlarının fiilen yapılmadığı görülmüştür” denilmekte,

38

4.Raporda: “Kurumun envanterinde yer alan dayanıklı taşınırlara sicil numarası verilmediği görülmüştür.” denilmekte, 5. Raporda: “Kurumun, 4734 sayılı Kamu İhale Kanununun 21/f ve 22/d maddelerine göre parasal limitler dahilindeki mal ve hizmete yönelik harcamalarının yıllık toplamının, Kamu İhale Kurulunun uygun görüşü alınmadan, % 10’luk sınırı aştığı görülmüştür.” denilmekte, 6. Raporda: “Maddi duran varlıklar için yapılan değer artırıcı harcamaların doğrudan gider yazıldığı görülmüştür.” denilmekte, 7.Raporda: “Kurum tarafından satışı yapılan hurdaların çıkışının yapılmadığı ve mali defter ve tablolarda yer aldığı görülmüştür.” denilmekte, 8.Raporda:“Bakım onarım işlerinde kullanılan sarf malzemeleri için taşınır işlem fişi düzenlenmediği görülmüştür.” denilmekte;

39

HARCIRAH KANUNU

40

Görev yolculuklarının kendilerine tahsis edilen kamu araçları ile yapıldığı durumlarda yol giderinin ödenmeyeceği tabidir. Yurtiçi görevlere gidenlerden yolculuklarını özel otomobilleriyle yapanlara müstahak oldukları taşıt ücreti, yol gideri olarak verilecektir. Bu gibilere taksi ücreti ödenmesi mümkün bulunmamaktadır. Bu gibilere sadece mutat taşıt ücreti ödenmektedir. Görevlendirme onayında yer alması koşuluyla uçakla seyahat edilmesi ve buna ilişkin yol giderinin ödenmesi mümkündür. Uçak biletlerinde faturanın aslı, “fatura yerine geçer “ ibareli belge yada firma tarafından imzalanmış-kaşelenmiş olan belgelerle uçuş kartlarının ibraz edilmesi gerekmektedir. Pegasus faturalarında sıkça sorun çıkmakta ve bunun tedbiri alınmalıdır. Personelin mağdur olmaması için (Firmanın web sitesinden giriş yapılarak imzalı-kaşeli belge alınabildiği belirtiliyor.) YURT İÇİNDE YOL GİDERİ (MADDE 27)

YURT İÇİNDE YOL GİDERİ (MADDE 27).")

41

Geçici görev harcırahı olarak, –Yol gideri, –Gündelik, –Hamal gideri, (Cins ve adedi beyannamede gösterilmek suretiyle) –Bagaj, –İkametgah veya vazife mahalli ile istasyon, iskele veya durak arasındaki nakil vasıtası, giderleri ödenir. GEÇİCİ GÖREV HARCIRAHI (MADDE 14) BİR GÜNDEN AZ SÜRELİ GÖREVLENDİRME (MADDE 39) Resmi bir görevle memuriyet mahalli içinde bir yere gönderilenlere gündelik verilmez. Geçici bir görevle memuriyet mahalli dışındaki bir yere gönderilenlerden, buralarda ve yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir. Gecenin tanımı Türk Ceza Kanunun da yapılmıştır. (güneş battıktan 1 saat sonra başlar ve güneş doğmasından 1 saat öncesine kadar devam eden süre)

BİR GÜNDEN AZ SÜRELİ GÖREVLENDİRME (MADDE 39) Resmi bir görevle memuriyet mahalli içinde bir yere gönderilenlere gündelik verilmez. Geçici bir görevle memuriyet mahalli dışındaki bir yere gönderilenlerden, buralarda ve yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir. Gecenin tanımı Türk Ceza Kanunun da yapılmıştır. (güneş battıktan 1 saat sonra başlar ve güneş doğmasından 1 saat öncesine kadar devam eden süre).")

42

GEÇİCİ GÖREV GÜNDELİĞİNİN VERİLECEĞİ AZAMİ SÜRE (MADDE 42) Memuriyet Mahalli dışında Geçici olarak Görevlendirilenlere Yurtiçinde; Bir yıllık dönem zarfında aynı yerde, aynı iş için ve aynı şahsa 180 günden fazla gündelik verilemez. Gündelik verilecek 180 günün de; İlk 90 günü için tam, takip eden 90 günü için 2/3 oranında ödenir. Yurtdışında; İlk 180 gün tam ve takipeden günler için 2/3 oranında ödenir. Geçici görevlendirmelerde meydana gelecek ara vermeler bu sürelere dahil edilmez. Kanunun 42 nci maddesinde belirtilen istisnalar saklıdır.

43

Konaklama Konaklama ödenecek miktar gündeliğin 3/2 katıdan fazla olamaz Konaklama faturalarında kişi adı, giriş-çıkış tarihleri ve kalınan gece sayısının açıkça belirtilmelidir. Kişi tarafından yapılan beyanların gerçeğe uygun olmasına önem gösterilmesi gerekmektedir.

44

2015 Yılı Bilimsel Etkinlikler Destek Miktarı Ülke içinde (Gürcistan dahil) 800 TL Kuzey Kıbrıs Türk Cumhuriyeti, Yunanistan Bulgaristan 1.750 TL Diğer Avrupa Ülkeleri 2.750 TL Uzak Doğu Ülkeleri, ABD, Kanada, Avustralya, Japonya 4.000 TL Listede yer almayan ülkeler için verilecek miktar, destek miktarı belirlenen ülkeler dikkate alınarak ilgili yönetim kurulu tarafından belirlenir.

800 TL Kuzey Kıbrıs Türk Cumhuriyeti, Yunanistan Bulgaristan TL Diğer Avrupa Ülkeleri TL Uzak Doğu Ülkeleri, ABD, Kanada, Avustralya, Japonya TL Listede yer almayan ülkeler için verilecek miktar, destek miktarı belirlenen ülkeler dikkate alınarak ilgili yönetim kurulu tarafından belirlenir.")

45

Katılım Giderlerinin ödenebilmesi için: Görevlendirme yazılarında katılım giderinin ödeneceği belirtilmelidir, Katılım gideri 03.5.9.03 Kurslara Katılım ve Eğitim Giderleri Tertibinden ödenmesi ve ilgili tertipte ödeneğin olması gerekmektedir. Fatura, fatura düzenlenmeyen hallerde katılma ücretini gösteren belge, Kurs ve toplantıya iştirak edildiğine dair belge, ödeme emri belgesine bağlanır.

46

Görevlendirme ve Rapor Takipleri Personellerin görevlendirme ve raporlarının ilgili birimler tarafından tahakkuk birimlerine ulaştırılması, AB, Erasmus, BAP, Farabi, Mevlana ve Tübitak Koordinatörlüğü tarafından yapılan görevlendirmelerin personelin bağlı olduğu tahakkuk birimlere iletilmesi, 39. maddeye istinaden yurtdışına çıkan personelin gerek yönetim kurulu gerekse diğer yazışmalarıyla ilgili tahakkuku yapacak olan birim haberdar edilmeli, yurtdışına çıkış yapacak personelin tahakkuk memuruyla iletişime geçmesi sağlanmalı, Personelin aldığı rapor aynı gün elden yada faks yolu ile birimine ulaştırması gerekmektedir.

47

Ödeme Emri Belgesi Banka bilgilerinin faturada yazan bilgilerle uyuşması, Ödeme emri belgesinde açıklama kısmının kısa ve konuyu öz anlatımlı olmasına dikkat edilmesi, hakediş ödemelerinde kaçıncı hakediş ödemesi olduğunun belirtilmesi, Fatura ödemesi var ise fatura no ve tarihinin yazılması, Elektrik ve su ödemelerinde abone-tesisat numaralarının girilmesi, Hesap kodları ve fonksiyonel kodların doğru girilmesine dikkat edilmesi gerekmektedir.

48

Diğer Hususlar Resmi yazıyla istenilen belge ve bilgilerin zamanında ve doğru olarak gönderilmesi, Bütçe hazırlıkları esnasında istenilen belgelerin tam ve eksiksiz olarak gönderilmesi, Ödeme emri belgelerinde eksik evrak ve imza eksiği bulunan hiçbir ödeme belgesi ödenmeyecektir. Bu tür evrakları hiçbir suretle birimimize gönderilmemesi yada ricada bulunulmaması hususunda gerekli hassasiyetin gösterilmesi, HYS’ de yaşanan aksaklıkların zamanında Strateji Geliştirme Daire Başkanlığına bildirilmesi, Yoğunluğu olan birimlerde ise harcama yetkili birden fazla gerçekleştirme görevlisi atayabilir. Atanan gerçekleştirme görevlileri SGB’ye bildirilmelidir.

49

Ödeneklerin Kullanımı Bütçeye konulan ödenekler amacına uygun kullanılmalı, Analitik bütçe sınıflandırmasına uyulmalı, Her birim kendisiyle alakalı ödemeleri yapmalı, Harcamalarda israftan kaçınılmalı, ihtiyaç dışı harcama yapılmayarak, başlangıç ödeneğine ek ödenek talebinde bulunulmamalı, 2007/3 sayılı tasarruf tedbirleri genelgesine uyulmalı, Mali işlerle ilgili kanun, yönetmelik, tebliğ ve duyurular takip edilmeli ve uygulanmalıdır.

50

Vergi Kesintileri GELİR VER.-DAMGA VER.-KDV-VERGİ BORCU Tevkifata tabi ödemelerde KDV oranlarına özellikle dikkat edilecek, Vergi borcu sorgu süresi ödeme tarihi itibariyle 15 gün olmalı, 1.000 TL üzeri ödemelerde vergi borcu sorgusu yapılmalı, 117 sayılı KDV genel tebliğine göre ödeme tarihi ile fatura tarihi aynı aya ait olmalı, KDV dahil bedeli 1.000 TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmayacaktır.

51

ÖN ÖDEME Kamu mali ve yönetim kanunun 35 inci maddesinde Harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması kaydıyla, ilgili kanunlarda öngörülen haller ile gerçekleştirme işlemlerinin tamamlanması beklenilemeyecek ivedi veya zorunlu giderler için avans vermek veya kredi açmak suretiyle ön ödeme yapılabilir. Verilecek avansın üst sınırları merkezî yönetim bütçe kanununda gösterilir.

52

Merkezi yönetim kapsamındaki kamu idarelerinde ön ödeme şekilleri, devir ve mahsup işlemleri, yapılacak ön ödemelerin idareler ve gider türleri itibarıyla miktarı ve oranlarının belirlenmesi, zorunlu hallerde yapılacak harcamalar için ön ödemenin tutarı ve mahsup süresi, mutemetlerin görevlendirilmesi ve diğer işlemlere ilişkin usul ve esaslar Maliye Bakanlığınca hazırlanacak ve Bakanlar Kurulunca çıkarılacak yönetmelikle düzenlenir. Diğer kamu idarelerinde ön ödemeye ilişkin usul ve esaslar bu madde hükümleri dikkate alınmak suretiyle ilgili mevzuatlarında düzenlenir.

53

ÖN ÖDEME USUL VE ESASLARI HAKKINDA YÖNETMELİK 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 35 inci maddesine dayanılarak hazırlanan yönetmelik 30/12/2005 tarihinde Bakanlar Kurulunca kararlaştırılarak merkezi yönetim kapsamındaki kamu idarelerince yapılacak ön ödemelere ilişkin usul ve esasları kapsamakta olup, 21/01/2006 Tarihinde yürürlüğe girmiştir. Yönetmeliğin amacı ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin idareler ve gider türleri itibarıyla miktar ve oranlarının tespitini, mutemetlerin görevlendirilmesini ve diğer işlemlere ilişkin usul ve esasları düzenlemektir. Yönetmelik, düzenleyici ve denetleyici kurumlar hariç olmak üzere,merkezi yönetim kapsamındaki kamu idarelerince yapılacak ön ödeme işlemlerini kapsamaktadır.

54

ÖN ÖDEME ŞEKİLLERİ VE UYGULAMASI Ön ödeme, harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması kaydıyla; ilgili kanunlarında öngörülen haller ile gerçekleştirme işlemlerinin tamamlanması beklenilemeyecek ivedi veya zorunlu giderler için avans verilmek veya kredi açılmak suretiyle yapılabilir. Verilecek avansın üst sınırları yılları merkezi yönetim bütçe kanununda gösterilir. Avans, işi yapacak, mal veya hizmeti sağlayacak olan kişi veya kuruluşa ödenmek üzere, doğrudan mutemede verilir. Yurtdışı teşkilatının ihtiyaçları için verilen avanslar mutemetler adına mahallindeki banka hesaplarına transfer edilir. Bir mutemede verilecek avans, toplamı ilgili takvim yılında belirlenen tutarı aşmamak koşuluyla bütçenin çeşitli tertiplerinden olabilir. Kredi, mutemetler adına banka veya aynı idareye hizmet veren muhasebe birimi nezdinde açtırılabilir. Mutemetlerin imza örneği, nezdinde kredi açılan banka veya muhasebe birimine gönderilir. Ön ödemeler hangi iş için verilmiş ise yalnızca o işte kullanılır. Mutemetler avans almadan harcama yapamaz ve kamu idaresi adına harcama yapmak üzere muhasebe biriminin veznesi veya banka hesabından başka hiçbir yerden, hiçbir nam ile para alamazlar.

55

MUTEMET GÖREVLENDİRİLMESİ Kamu idarelerinin bütçesinde kendisine ödenek tahsis edilen her bir merkez harcama birimi için yalnızca bir mutemet görevlendirilir. Ödenek gönderme belgesiyle ödenek verilen harcama yetkilileri ise kendilerine bağlı her bir birim için birer mutemet görevlendirebilir. Bir bütün oluşturan, ancak ayrı ayrı yerlerde bulunan askeri birimler ile kurumların her biri için ayrı mutemet görevlendirilebilir. Ayrıca, zorunluluk bulunması ve harcama yetkilisi onayında belirtilmesi koşuluyla; a) Taşıtların akaryakıt, yağ, bakım, onarım ve işletme giderleri, b) Bir bütün oluşturmakla birlikte, alınacak mal veya yapılacak işle ilgili olarak ayrı yerlerde sonuçlandırılması gereken vergi, resim, harç ödeme yükümlülükleri ile yükleme, boşaltma ve gümrük işlemleri gibi özellik arz eden işlere ilişkin giderler, için birden fazla mutemet görevlendirilebilir. Mutemetlerin ilk görevlendirilmelerinde ve değiştirilmeleri halinde adı, soyadı, görev unvanı, T.C. kimlik imza örneği harcama yetkilisi tarafından bir yazı ile muhasebe birimine bildirilir.

Taşıtların akaryakıt, yağ, bakım, onarım ve işletme giderleri, b) Bir bütün oluşturmakla birlikte, alınacak mal veya yapılacak işle ilgili olarak ayrı yerlerde sonuçlandırılması gereken vergi, resim, harç ödeme yükümlülükleri ile yükleme, boşaltma ve gümrük işlemleri gibi özellik arz eden işlere ilişkin giderler, için birden fazla mutemet görevlendirilebilir. Mutemetlerin ilk görevlendirilmelerinde ve değiştirilmeleri halinde adı, soyadı, görev unvanı, T.C. kimlik imza örneği harcama yetkilisi tarafından bir yazı ile muhasebe birimine bildirilir..")

56

AVANS VERİLMEK SURETİYLE YAPILABİLECEK ÖN ÖDEMELER Yılları merkezi yönetim bütçe kanununda belirlenen tutara kadar olan yapım işleri, mal ve hizmet alımları, yabancı konuk ve heyetlerin ağırlanmasına ilişkin giderler ile benzeri giderler için avans verilebilir. Muhasebat Genel Müdürlüğünün 42 Sıra Nolu Parasal Sınırlar ve Oranlar Genel Tebliğinin Tablo II Ön Ödeme İşlemleri B- Özel Bütçeli İdareler Avans Sınırları maddesinde Yükseköğretim Kurumları; SKS için 5.750,00 TL Diğer Birimleri için 1.150,00 TL’dir.

57

Merkezi yönetim bütçe kanununda belirlenen üst sınırlar aşılmamak koşuluyla verilecek avans tutarını kuruluşlar ve/veya harcama türleri itibarıyla belirlemeye Maliye Bakanlığı yetkilidir. Avans nakit olarak doğrudan harcama yetkilisi mutemedine verilebileceği gibi mutemedin banka hesabına da aktarılabilir. Harcama yetkilisi mutemedine verilecek avans veya adına açılacak krediler için harcama yetkilisinden alınacak harcama talimatlarında; verilecek avans veya açılacak kredi tutarı ile harcama yetkilisi mutemedinin adı belirtilir. Harcama yetkilileri, harcama yetkilisi mutemetlerine verilecek avanslarda; a) Belirlenen sınırlar dahilinde olmak şartıyla, ihtiyaç tutarında avans verilmesine, b) Avansın ivedi ihtiyaçlar için verildiği göz önünde bulundurularak, olağanüstü durumlar dışında alım işine, avansın verildiği tarihten itibaren en geç beş gün içinde başlanılmasına, Avans verilmesini gerektiren ihtiyaçların ortadan kalkması halinde avansın veya kullanılmayan artıkların, son harcama tarihini takip eden 3 iş günü içinde bekletilmeden muhasebe birimi vezne veya banka hesaplarına iade edilmesine ve harcanan tutarın KDV hariç bedeli üzerinden damga vergisi kesilmek suretiyle süresinde mahsubunu yaparak hesabını kapatmak zorundadır.

Belirlenen sınırlar dahilinde olmak şartıyla, ihtiyaç tutarında avans verilmesine, b) Avansın ivedi ihtiyaçlar için verildiği göz önünde bulundurularak, olağanüstü durumlar dışında alım işine, avansın verildiği tarihten itibaren en geç beş gün içinde başlanılmasına, Avans verilmesini gerektiren ihtiyaçların ortadan kalkması halinde avansın veya kullanılmayan artıkların, son harcama tarihini takip eden 3 iş günü içinde bekletilmeden muhasebe birimi vezne veya banka hesaplarına iade edilmesine ve harcanan tutarın KDV hariç bedeli üzerinden damga vergisi kesilmek suretiyle süresinde mahsubunu yaparak hesabını kapatmak zorundadır..")

58

KREDİ AÇILMAK SURETİYLE YAPILACAK ÖN ÖDEMELER Dairesinin göstereceği lüzum ve harcama yetkilisinin onayı ile mutemetler adına banka veya muhasebe birimi nezdinde kredi açtırılabilir. Harcama yetkilisi tarafından kredi şeklinde ön ödeme yapılması uygun görülen giderler ile avans sınırlarını aşan giderler için kredi açılabilir. Kredi mutemede nakden verilmez veya şahsi hesabına aktarılmaz. Harcama yetkilisi mutemedi adına açılan kredi tutarı, muhasebe birimince doğrudan kuruluşun banka hesabına aktarılır. Harcama yetkilisi mutemedi, kredi tutarının ilgili dağıtım kuruluşunun banka hesabına intikal ettirildiğine ilişkin bankadan alacağı dekontun bir örneği ile varsa krediden kesilen damga vergisi karşılığında düzenlenen muhasebeleştirme belgesinin onaylı bir örneğini, adlarına düzenlenmiş yetki belgesiyle birlikte dağıtım kuruluşunun ilgili birimine verir. İlgili dağıtım kuruluşunca, banka dekontunda gösterilen nakit tutarı ile kesilmiş ise onaylı muhasebe işlem fişinde gösterilen damga vergisi toplamı tutarında satın alma faturası ile birlikte mutemede teslim edilir.

59

KREDİ TUTARI DOĞRUDAN İLGİLİ KAMU İDARESİNİN BANKA HESABINA AKTARILACAK KURUM VE KURULUŞLAR Devlet Malzeme Ofisi ve aşağıda sayılan kuruluşlardan yapılacak mal ve hizmet alımları nedeniyle açtırılacak kredilerde, kredi karşılığı nakit doğrudan kuruluşun banka hesabına aktarılacaktır. Aşağıdaki kuruluşlar veya bağlı müesseselerinden özelleştirilmeleri tamamlananlar listeden çıkarılmış sayılır. 1- Türkiye Kömür İşletmeleri Kurumu ve Müesseseleri (kömür alımları için), 2- Türkiye Taşkömürü Kurumu ve Müesseseleri (taşkömürü alımları için), 3- Türkiye Elektrik Üretim, İletişim A.Ş. ve Türkiye Elektrik Dağıtım A.Ş. ile Müesseseleri (elektrik enerjisi alımları için), 4- Orman İşletme Müdürlükleri (yakacak odun, tomruk ve kereste alımları için), 5- Posta İşletmeleri Genel Müdürlüğü (pul alımları, posta ücret makinesine bağlanacak krediler dahil, abone ve hizmet bedelleri hariç), 6- Türkiye Şeker Fabrikaları A.Ş. ve Müesseseleri, 7- Makine ve Kimya Endüstrisi Kurumu ve müesseseleri ile bağlı ortaklıkları (bizzat ürettikleri silah, mühimmat, harp araç ve gereçleri ve bunların bakım, onarım, revizyon ve imalinde kullanılan malzeme ile patlayıcı maddeler için), 8- Darphane ve Damga Matbaası Genel Müdürlüğü (resmi mühür ve soğuk damga için), 9- Kamu İhale Kurumu (ilan giderleri için), 10- Elektronik kartlara yükletilecek doğalgaz ve su alımlarına ilişkin kamu kurum ve kuruluşlarına yapılacak ödemeler.

, 2- Türkiye Taşkömürü Kurumu ve Müesseseleri (taşkömürü alımları için), 3- Türkiye Elektrik Üretim, İletişim A.Ş. ve Türkiye Elektrik Dağıtım A.Ş. ile Müesseseleri (elektrik enerjisi alımları için), 4- Orman İşletme Müdürlükleri (yakacak odun, tomruk ve kereste alımları için), 5- Posta İşletmeleri Genel Müdürlüğü (pul alımları, posta ücret makinesine bağlanacak krediler dahil, abone ve hizmet bedelleri hariç), 6- Türkiye Şeker Fabrikaları A.Ş. ve Müesseseleri, 7- Makine ve Kimya Endüstrisi Kurumu ve müesseseleri ile bağlı ortaklıkları (bizzat ürettikleri silah, mühimmat, harp araç ve gereçleri ve bunların bakım, onarım, revizyon ve imalinde kullanılan malzeme ile patlayıcı maddeler için), 8- Darphane ve Damga Matbaası Genel Müdürlüğü (resmi mühür ve soğuk damga için), 9- Kamu İhale Kurumu (ilan giderleri için), 10- Elektronik kartlara yükletilecek doğalgaz ve su alımlarına ilişkin kamu kurum ve kuruluşlarına yapılacak ödemeler..")

60

ÖN ÖDEMELERİN YIL SONUNDA MAHSUBU Mutemetler, mali yılın sonunda avanslarda bir aylık, kredilerde üç aylık sürenin dolmasını beklemeksizin, mahsubunu yapmadıkları harcamalara ait belgeleri muhasebe yetkilisine verip, artan tutarı iade ederek hesabını kapatmakla yükümlüdürler. Mali yıl sonuna kadar kapatılmayan veya mahsup döneminde mahsup edileceği idaresince bildirilmeyen ön ödeme tutarı, yıl sonunda mutemet adına ilgili hesaba borç kaydedilerek ön ödeme hesabı kapatılır. Mutemet adına borç kaydedilen tutarlar hakkında muhasebe yönetmeliğinde belirtildiği şekilde işlem yapılır.

61

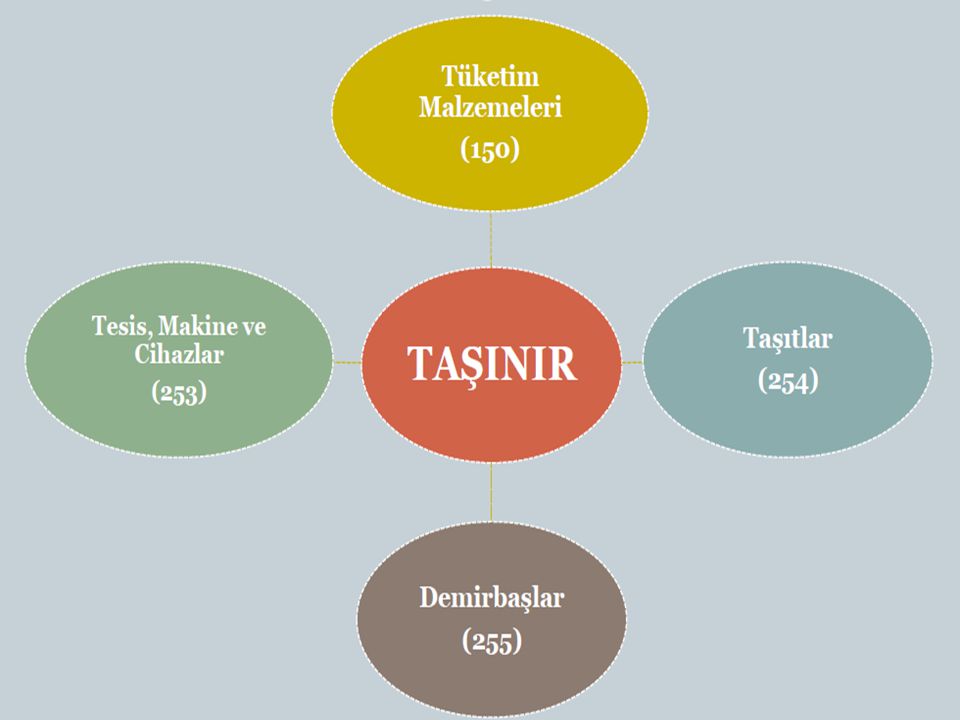

TAŞINIR

63

Hangi hallerde TİF düzenlenmez (Mad.10) İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiş olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez. 1. Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2.Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, 3.Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4.Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. 5.(Ek: 8/10/2012-2012/3832 BKK.) Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler.

ve yağlar, 3.Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4.Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. 5.(Ek: 8/10/ /3832 BKK.) Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler..")

64

4 Mart 2015 tarih ve 29285 sayılı Resmi Gazete de yayınlanan Muhasebat Genel Müdürlüğünün 42 sıra nolu Parasal Sınırlar ve Oranlar Tebliği Gereği Taşınırların kayıtlardan çıkarılması MADDE 9 – (1) Taşınır Mal Yönetmeliğinin 39 uncu maddesi gereğince, taşınırların devir, imha, hurdaya ayırma, satış ve terkini suretiyle kayıtlardan çıkarılmasında Tablo I’in D bölümünde gösterilen parasal sınırlar dikkate alınır. Taşınırların kayıtlardan çıkarılması, belirlenen limitler dâhilinde harcama yetkilisinin, limit üzerinde olanlar ise ilgili üst yöneticinin onayı ile yapılır. (2) Devir, satış, imha, hurdaya ayırma ve terkin işlemlerinin birden fazla taşınırı ihtiva etmesi halinde söz konusu limitler taşınır bazında değil, işlem bazında uygulanır.

Devir, satış, imha, hurdaya ayırma ve terkin işlemlerinin birden fazla taşınırı ihtiva etmesi halinde söz konusu limitler taşınır bazında değil, işlem bazında uygulanır..")

65

Kayıtlardan çıkarılan hurdalar ne yapılacaktır? Hurdaya ayrılan taşınırlar komisyonca, cinslerine veya bulundukları duruma yada yapılarındaki maden veya madeni halitalardan mamul olmalarına, ekonomik değerlerinin bulunup bulunmadığına göre şu şekilde işleme tabi tutulur. Teknik, Güvenlik, Sağlık gibi nedenlerle imhasına karar verilenler usulüne göre yakılmak, gömülmek, eritilmek suretiyle imha edilir. Ekonomik değerinin olduğu tespit edilen maden veya madeni karışımlardan olan hurdalar ile ahşap olanları ayrı ayrı satılmak suretiyle tasfiye edilir.

66

Hurdaların MKE ye satılması 28.10.1984 tarihli ve 18559 sayılı Resmi Gazetede yayımlanan “Makine ve Kimya Endüstrisi Kurumu Ana Statüsü” ün amaç ve faaliyetleri” başlıklı 4 üncü maddesinin 7 numaralı bendinde “Resmi daire ve idareler, iktisadi devlet teşebbüsleri, müesseseler ve bağlı ortaklıklar, uluslar arası ikili anlaşmalara giren kuruluş ve teşekkül’lerin hurdaya ayrıldıkları her türlü maden, malzeme, araç ve gereçleri toplamak, değerlendirmek ve kullanmak” denilmek suretiyle, maddede sayılan kamu idarelerinin elinde bulunan hurdaların bu kuruluş tarafından alınarak değerlendirileceğe hükme bağlanmıştır. Ayrıca,20.3.1971 tarihli 7/2156 sayılı BKK ile resmi daire ve idareler, iktisadi devlet teşebbüsleri ile bunlara ait müessese ve iştiraklerinin malik oldukları hurdaların, Makine ve Kimya Endüstrisi Kurumuna satış suretiyle devirleri öngörülmüştür.

67

MKE ye satılmayan hurdaların satış işlemi Hurdasan A.Ş, bazen nakliye masraflarının yüksek olduğu gerekçesiyle hurda malzemeleri teslim almamaktadırlar. Bu durumda izlenecek yol, Maliye Bakanlığı Milli Emlak Genel Müdürlüğünün 1.11.1995 tarihli ve 212 sıra nolu Genel Tebliğinde açıklanmış olup, hurdaların bildirildiği tarihten itibaren 5 ay içerisinde kurumca teslim alınmaması halinde, söz konusu hurda malzemeler mahallinde defterdarlık veya malmüdürlüğünce 2886 sayılı Devlet İhale Kanunu hükümlerine göre satılacaktır. Üniversitelerde İMİD / Döner Sermaye İşletmelerinde İşletme Müdürlüğü tarafından satış gerçekleştirilir.

68

Teşekkürler…

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

Kasım 2012>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")

>")