Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BANKACILIK DÜZENLEME VE DENETLEME KURUMU www.bddk.gov.tr

2

BDDK’nın Kuruluşu Türk bankacılık sektörü için 1990’lı yıllar yüksek dalgalanmaların yaşandığı bir dönem olmuştur. Bu dönemde bankalar yoğunluklu olarak kamu menkul kıymetlerine yatırım yapmış ve yüksek yabancı para açık pozisyonları ile çalışmışlardır. Bu aşırı risk alma eğilimi, Türk Lirasının büyük oranda değer kaybettiği 1994 krizi ile ekonomiye ağır maliyetler yüklemiştir. Kriz, diğer yapısal sorunlar ile birleşerek oldukça şiddetli etkiler doğurmuş ve döneminde 11 bankaya el konulmuştur. Bu dönemde bankacılık sektörünün düzenlenmesi ve denetlenmesinde parçalı bir yapı bulunmaktadır. Hazine Müsteşarlığı Bankacılık Kanununun uygulanmasından, Kanuna ilişkin ikincil düzenlemelerin hazırlanmasından, yerinde denetimlerin gerçekleştirilmesinden ve bankalara yönelik idari ve cezai yaptırımların uygulanmasından sorumlu iken, Merkez Bankası da bankaların uzaktan gözetiminden ve tasarruf mevduatını sigorta eden Tasarruf Mevduatı Sigorta Fonu’nun (TMSF) idare ve temsilinden sorumludur.

idare ve temsilinden sorumludur.")

3

BDDK’nın Kuruluşu 1999 yılında bankacılık sektörünün düzenlenmesi ve denetlenmesindeki bu parçalı yapının ortadan kaldırması ve sektöre ilişkin tek bir bağımsız denetleyici ve düzenleyici kurumun kurulması kararlaştırmıştır. Buradaki temel amaç, düzenleme ve denetimin etkinliğinin artırılması ve bağımsız bir karar alma mekanizmasının oluşturulmasıdır. Bu gelişmelerin sonucu olarak, 4389 sayılı Bankacılık Kanunu ile Haziran 1999’da Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) kurulmasına karar verilmiş ve Kurum Ağustos 2000’de faaliyetlerine başlamıştır.

kurulmasına karar verilmiş ve Kurum Ağustos 2000’de faaliyetlerine başlamıştır.")

4

BDDK, denetim ve gözetim etkinliğinin sağlanması ve bağımsız karar mekanizmalarının oluşturulması için tarih ve sayılı Resmi Gazete’de yayınlanarak yürürlüğe giren mülga 4389 sayılı Bankalar Kanunu ile kamu tüzel kişiliğine haiz, idari ve mali özerkliğe sahip otorite olarak kurulmuştur.

5

İdari ve mali özerklik, Kuruma üç temel alanda özerk hareket edebilme yetkisi vermektedir:

i.Düzenleme ve Denetim Alanında Özerklik Kurum, mevzuatla kendisine verilen düzenleme ve denetlemeyle ilgili görev ve yetkileri kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır. Kurumun kararları yerindelik denetimine tabi tutulamaz. Hiçbir organ, makam, merci veya kişi Kurumun kararlarını etkilemek amacıyla emir ve talimat veremez. ii.Kurum İçi Yönetim Alanında Özerklik Kurum, görev ve yetkilerini etkin şekilde yerine getirmek amacıyla yeterli sayı ve nitelikte personeli istihdam eder. iii.Mali Kaynakların Kullanımında Özerklik Kurum, Bankacılık Kanununda belirtilen usul ve esaslar çerçevesinde kendisine tahsis edilen mali kaynaklarını görev ve yetkilerinin gerektirdiği ölçüde, kendi bütçesinde belirlenen usul ve esaslar dahilinde serbestçe kullanır. Kurumun giderleri, denetime tabi kuruluşlarca yapılan ödemelerle karşılanır. Yapılacak yıllık ödeme tutarı, söz konusu kuruluşların bir önceki yılsonu bilanço toplamlarının onbinde üçünü geçemez.

6

Kurumun karar organı olan Bankacılık Düzenleme ve Denetleme Kurulu üyeliklerine tarih ve 2000/313 sayılı Bakanlar Kurulu kararıyla ilk defa atama yapılmış Kurumun hizmet birimleri ile bunların görev ve sorumlulukları ise Kurul’un önerisi üzerine Bakanlar Kurulu kararıyla tarih ve sayılı Resmi Gazete’de yayınlanarak yürürlüğe giren “Bankacılık Düzenleme ve Denetleme Kurumu Teşkilat Yönetmeliği” ile düzenlenmiştir.

7

Kurum daha önce Hazine Müsteşarlığı ve TCMB bünyesinde bulunan, bankacılık sektörünün gözetim ve denetiminden sorumlu kamu birimlerinin yanı sıra Devlet Planlama Teşkilatı Müsteşarlığı ve Maliye Bakanlığı’ndan naklen atama yoluyla görevlendirilen personeli de bünyesinde bir araya getirerek tarihinden itibaren Ankara’daki merkez binasında faaliyete geçmiştir.

8

2004 yılında gerçekleştirilen kapsamlı yeniden yapılandırma ile başlangıçta izin, gözetim ve uygulama işlevlerinin ayrı ayrı örgütlendiği yapı yerine bu işlevlerin kuruluşlar bazında yürütüldüğü daha bütünleşik bir yapıya geçilmiştir. 2002 yılında Kurum hizmetlerinin gerektirdiği yeni birtakım birimler organizasyon yapısına eklendi

9

Son olarak 01.01.2006 tarihinden geçerli olmak üzere teşkilat yapısı yeniden düzenlenmiştir.

Kamu yönetimi reform çalışmaları ışığında yeni düzenleme uyarınca daire sayısı 10 olarak belirlenmiş, yerinde denetim ve uzaktan gözetim faaliyetleri bütünleştirilerek aynı birimlerde toplanmış yerinde denetimleri gerçekleştirecek denetim ekiplerinin bankalar yeminli murakıp ve yardımcılarının yanı sıra başkanlık makamınca uygun görülecek diğer meslek personeli de içerebilmesinin önü açılmış, Kurum’un personel sistemi ile personelin statüsü yeniden tanımlanmıştır.

10

BDDK, 5411 sayılı Bankalar Kanunu ile ilgili diğer mevzuatın verdiği yetkiler çerçevesinde finansal piyasalarda güven ve istikrarın sağlanması, kredi sisteminin etkin bir şekilde çalışması, mali sektörün gelişmesi , tasarruf sahiplerinin hak ve menfaatlerinin korunması için oldukça önemli ve kapsamlı görev ve yetkilere sahiptir tarihli R.G. de yayımlanan BDDK teşkilat Yönetmeliğinde kurumun görev ve yetkileri aşağıdaki gibi belirtilmiştir.

11

BANKACILIK DÜZENLEME VE DENETLEME KURUMU GÖREV VE YETKİLERİ

Tasarruf sahiplerinin haklarını ve bankaların düzenli ve emin bir şekilde çalışmasını tehlikeye sokabilecek ve ekonomide önemli zararlar doğurabilecek her türlü işlem ve uygulamaları önlemek, kredi sisteminin etkin bir şekilde çalışmasını sağlamak üzere gerekli karar ve tedbirleri almak Bankalar ve finansal holding şirketleri ile diğer kanunlarda ve ilgili mevzuatta yer alan hükümler saklı kalmak kaydıyla finansal kiralama, factoring ve finansman şirketlerinin kuruluş ve faaliyetlerini, yönetim ve teşkilat yapısını, birleşme, bölünme, hisse değişimini ve tasfiyelerini düzenlemek, uygulamak, uygulanmasını sağlamak, uygulamayı izlemek ve denetlemek Bağımsız denetim, değerleme, derecelendirme ve destek hizmeti vermek üzere yetkilendirilecek kuruluşların kurulca belirlenecek usul ve esaslara uygun olarak faaliyetlerini yürütmelerini sağlamak Yurt içinde ve yurt dışı muadil kurumların katıldığı uluslar arası mali, iktisadi ve mesleki teşekküllere üye olmak, görev alanına giren hususlarda yabancı ülkelerin yetkili mercileri ile mutabakat zaptı imzalamak 11

12

BANKACILIK DÜZENLEME VE DENETLEME KURUMU GÖREV VE YETKİLERİ

Finansal hizmetler sektörünün gelişmesine yönelik stratejiler geliştirmek Finansal sektör komisyonunun sekretarya hizmetlerini yürütmek Eşgüdüm komitesinin sekretarya hizmetlerini yürütmek Görevlerle ilgili konularda bakanlıklar dahil ilgili resmi ve özel kuruluşlar ile kişilerden gizli dahi olsa her türlü bilgi ve belgeyi görevlendireceği personel vasıtasıyla veya yazışma yapmak suretiyle istemek veya yerinde görmek Görev alanına girecek konularda araştırma yapmak ve kamunun bilgi sahibi olmasını sağlamak amacıyla kurumca ya da kurum dışında yapılan araştırmalardan uygun görüleceklerin yayınına yönelik faaliyetlerde bulunmak Kanunla ve ilgili diğer mevzuatla verilen diğer görevleri yapmak 12

13

BANKACILIK DÜZENLEME VE DENETLEME KURUMU GÖREV VE YETKİLERİ

11. İşlem ve aracılık maliyetlerinin azaltılarak bankaların karlı, verimli ve rasyonel çalışmalarının ve finansal piyasaların tarafları arasında rekabet ortamının sağlanması 12. Finansal sisteme rekabet gücünün kazandırılması, finansal piyasalara ilişkin diğer düzenlemeler ve uygulamalar ile bütünleşmenin gerçekleştirilmesi ve piyasanın daha etkin işleyişinin sağlanması suretiyle etkin ve şeffaf bir finansal sistemin oluşturulması 13. Denetim ve faaliyet alanları bakımından uluslar arası bankaların durumunun yakından izlenmesi, tecrübelerinden yararlanılması 14. Birimler, kurumlar, meslek mensupları ve uluslar arası diyalog ve işbirliğinin artırılması suretiyle finansal piyasalarda meslek mensupları arasında bütünleşmenin sağlanması 15. Finansal piyasalara ilişkin düzenlemelerin ilgili taraflarla görüşülerek hazırlanması hususlarında strateji belirlemeye yetkilidir. 16. Kurum, bağımsız denetim kuruluşlarınca yapılan yıllık finansal raporların yapısı, uygunluğu ve güvenilirliğinin değerlendirilmesini de yerine getirir. 13

14

Amaç ve Öncelikler Kurumun temel amacı, finansal piyasalarda güven ve istikrarın sağlanması, kredi sisteminin etkin bir şekilde çalışması, tasarruf sahiplerinin hak ve menfaatlerinin korunmasıdır. Diğer yandan, Kurum misyonunun yerine getirilmesi için atılacak adımları belirleyen, belirsizlikleri ortadan kaldırmayı ve yol gösterici nitelikte olmayı hedefleyen, orta vadeli ve geleceğe dönük bakış açısı sunan “BDDK Stratejik Plan ( )” çerçevesinde beş adet amaç belirlenmiştir: 1) İdari kapasitenin geliştirilmesi Değişen finansal ve ekonomik çevre ile uyumlu insan kaynağının geliştirilmesi Kurumsal yönetimin iyileştirilmesi Araştırma ve analiz kapasitesinin artırılması Fiziki kaynakların iyileştirilmesi Kamuoyu ile iletişimin güçlendirilmesi Kurumun mali ve sosyal imkânlarının iyileştirilmesi

çerçevesinde beş adet amaç belirlenmiştir: 1) İdari kapasitenin geliştirilmesi. Değişen finansal ve ekonomik çevre ile uyumlu insan kaynağının geliştirilmesi. Kurumsal yönetimin iyileştirilmesi. Araştırma ve analiz kapasitesinin artırılması. Fiziki kaynakların iyileştirilmesi. Kamuoyu ile iletişimin güçlendirilmesi. Kurumun mali ve sosyal imkânlarının iyileştirilmesi.")

15

Amaç ve Öncelikler 2) Esnek, etkili ve kapsamlı bir düzenleyici çerçevenin oluşturulması İyi düzenleme ilkesi çerçevesinde düzenlemelerin günün koşullarına göre gözden geçirilmesi Kurumun yetkisi kapsamında bulunan tüm kuruluş, piyasa ve araçların ihtiyatlı yaklaşımla düzenleme ve denetime konu edilmesi Yeni yaklaşım ve araçlar ışığında denetimin etkinliğinin ve etkililiğinin artırılması Uygulama süreçlerinin etkinliğinin artırılması 3) Finansal piyasalarda güven ve istikrarın artırtılması Hanehalkı ve şirketler kesimi ile varlık piyasalarındaki risklerin izlenmesi Finansal piyasaların daha etkin izlenmesi Finansal piyasalara ilişkin politikaların izlenmesi Sistemik risk yönetiminin etkinliğinin artırılması Yurt içi ve yurt dışı ilgili mercilerle işbirliğinin artırılması

Finansal piyasalarda güven ve istikrarın artırtılması. Hanehalkı ve şirketler kesimi ile varlık piyasalarındaki risklerin izlenmesi. Finansal piyasaların daha etkin izlenmesi. Finansal piyasalara ilişkin politikaların izlenmesi. Sistemik risk yönetiminin etkinliğinin artırılması. Yurt içi ve yurt dışı ilgili mercilerle işbirliğinin artırılması.")

16

Amaç ve Öncelikler 4) Finansal sektörün geliştirilmesi

Finansal sistemin rekabet gücünün artırılması İşlem ve aracılık maliyetlerinde etkinliğin düzenli olarak değerlendirilmesi Finansal sektörün ilgili tarafları arasında işbirliği ve diyaloğun artırılarak sürdürülmesi Denetim kapsamındaki kuruluşlar arasında ortak projelerin desteklenmesi Finansal sektörün kapasitesinin artırılması 5) Tüketici/müşteri haklarının gözetilmesi Tüketicilerin/müşterilerin bilinçlendirilmesi programlarına ağırlık verilmesi Tüketicilerin/müşterilerin finansal hizmetlerden adil bir şekilde yararlanmasının ve eşit muamele görmesinin gözetilmesi Tüketici/müşteri bilgilerinin korunmasında duyarlılığın artırılması Tüketici ihbar ve şikâyetlerinin çözümlenme sürecinin iyileştirilmesi Meslek ilkelerinin yaygınlaştırılması

Tüketici/müşteri haklarının gözetilmesi. Tüketicilerin/müşterilerin bilinçlendirilmesi programlarına ağırlık verilmesi. Tüketicilerin/müşterilerin finansal hizmetlerden adil bir şekilde yararlanmasının ve eşit muamele görmesinin gözetilmesi. Tüketici/müşteri bilgilerinin korunmasında duyarlılığın artırılması. Tüketici ihbar ve şikâyetlerinin çözümlenme sürecinin iyileştirilmesi. Meslek ilkelerinin yaygınlaştırılması.")

17

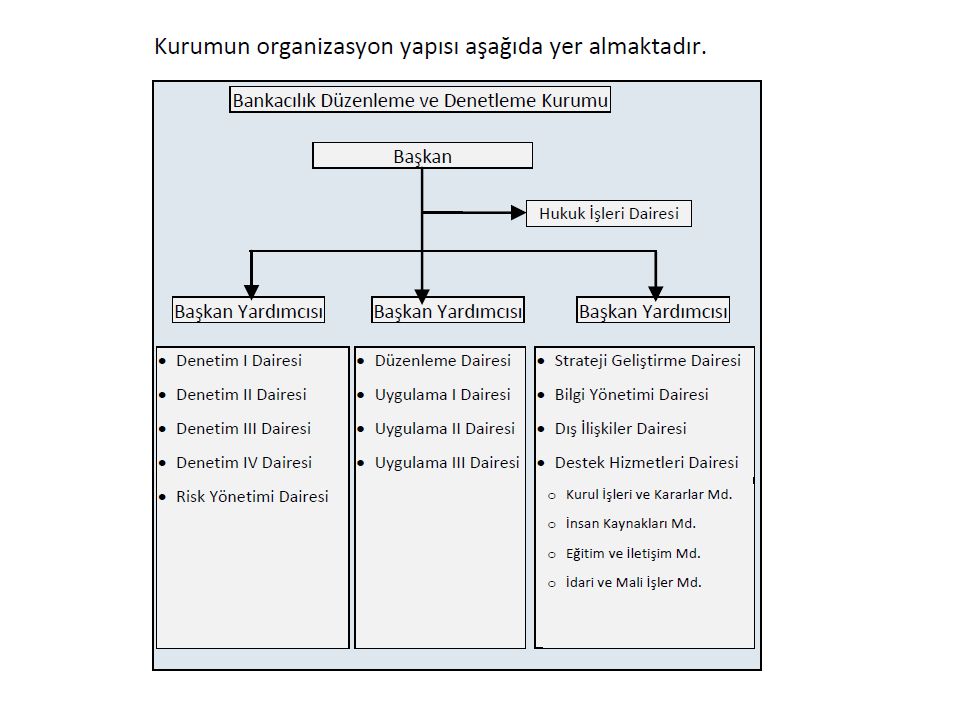

Teşkilat Yapısı ?

18

Kurum, Bankacılık Düzenleme ve Denetleme Kurulu (Kurul) ile Başkanlık Teşkilatından oluşmaktadır. Kurul, BDDK’nın karar organıdır. Kurumun en üst yöneticisi olan Başkan, Kurumun genel yönetim ve temsilinden sorumludur. Başkanlık Teşkilatı; Başkan, üç Başkan Yardımcısı ve hizmet birimlerinden oluşmaktadır. BDDK hizmet birimleri, ana hizmet, danışma ve yardımcı hizmet birimleri olarak sınıflandırılmış daire başkanlıklarından oluşmaktadır.

20

Hizmet Birimleri Kurumun hizmet birimleri, daire başkanlıkları şeklinde teşkilatlanmış ana hizmet, danışma ve yardımcı hizmet birimlerinden oluşmaktadır. Nisan 2011 itibarıyla Kurumda mevcut bulunan 14 Daire Başkanlığı şunlardır: a) Ana Hizmet Birimleri Denetim I Daire Başkanlığı Denetim II Daire Başkanlığı Denetim III Daire Başkanlığı Denetim IV Daire Başkanlığı Risk Yönetimi Daire Başkanlığı Düzenleme Daire Başkanlığı Uygulama I Daire Başkanlığı Uygulama II Daire Başkanlığı Uygulama III Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Bilgi Yönetimi Daire Başkanlığı Dış İlişkiler Daire Başkanlığı b) Danışma Hizmet Birimleri c) Yardımcı Hizmet Birimleri Hukuk İşleri Daire Başkanlığı Destek Hizmetleri Daire Başkanlığı

Ana Hizmet Birimleri. Denetim I Daire Başkanlığı. Denetim II Daire Başkanlığı. Denetim III Daire Başkanlığı. Denetim IV Daire Başkanlığı. Risk Yönetimi Daire Başkanlığı. Düzenleme Daire Başkanlığı. Uygulama I Daire Başkanlığı. Uygulama II Daire Başkanlığı. Uygulama III Daire Başkanlığı. Strateji Geliştirme Daire Başkanlığı. Bilgi Yönetimi Daire Başkanlığı. Dış İlişkiler Daire Başkanlığı. b) Danışma Hizmet Birimleri c) Yardımcı Hizmet Birimleri. Hukuk İşleri Daire Başkanlığı Destek Hizmetleri Daire Başkanlığı.")

21

BDDK bünyesinde yer alan Bankacılık Düzenleme ve Denetleme Kurulu BDDK’nın karar organıdır.

22

Bankacılık Düzenleme ve Denetleme Kurulu

Atamalar bakanlar kurulu tarafından yapılır resmi gazetede ilan edilir Üyeler yüksek öğrenim sonrası 10 yıl deneyim sahibi olmalı ya da 10 yıllık akademisyen olmalı… Üyelerden en az birisinin hukuk fakültesi mezunu olması Birinin ise kurumda başkan yardımcısı, ana hizmet birimi yöneticisi veya meslek personeli olarak çalışmış olması şarttır. Kurulun karar organı = Bankacılık Düzenleme ve Denetleme Kurulu Başkan 2. Başkan Üye Üye Üye Üye

23

Kurul başkan ve üyeleri görevlerinin devamı süresince görevlerini tam bir dikkat, dürüstlük ve tarafsızlıkla yürüteceğine, kanun hükümlerine aykırı hareket etmeyeceklerine ve ettirmeyeceklerine dair Yargıtay Birinci Başkanlık Kurulu huzurunda yemin ederler. Yemin için yapılan başvuru Yargıtay tarafından acele işlerden sayılır. Kurul üyeleri yemin etmedikçe göreve başlayamazlar.

24

Kurul başkan ve üyelerinin görev süreleri 6 yıldır.

Süreleri biten başkan ve üyeler yeniden atamazlar. Herhangi bir sebeple makamlardan herhangi birisi boşalırsa en geç 1 ay içerisinde atama yapılır. Bu şekilde atananlar bir defalığına yeniden atanabilirler.

25

Kurul başkan ve üyelerinin görev süreleri dolmadan herhangi bir nedenle görevlerine son verilemez.

Ağır hastalık ve sakatlık nedeniyle iş göremeyecekleri atanmaları için gerekli şartları kaybettikleri veya görevleri ile ilgili işledikleri suçlardan dolayı haklarında verilen mahkumiyet kararı kesinleşen Kurul başkan ve üyeleri süreleri dolmadan Başbakan tarafından görevden alınabilir. Geçici iş göremezlik halinin 3 aydan fazla sürmesi halinde bu durumda olan üyelerin üyelikleri düşer, yerlerine 1 ay içerisinde atama yapılır.

26

Geçerli mazereti olmaksızın bir takvim yılında toplam 3 toplantıya katılmayan veya bir toplantıya katıldığı halde kurul kararlarını süresi içinde imzalamayan veya karşı oy gerekçesini süresi içinde yazılı olarak bildirmeyen kurul üyeleri üyelikten çekilmiş sayılır. Kurul en haftada 1 kez olmak üzere, gerekli hallerde toplanır.

27

4 üyenin aynı yöndeki oyuyla karar alır.

Üyeler çekimser oy kullanamazlar. Kurul en az 5 üyenin hazır bulunması ile toplanır 4 üyenin aynı yöndeki oyuyla karar alır.

28

KURULUN GÖREV VE YETKİLERİ

Düzenlemek ve denetlemekle görevli olduğu sektör veya alanla ilgili uluslar arası ilke ve standartlarla uyumlu ikincil düzenlemeleri yapmak ve kararlar almak Kurumun stratejik planını, performans ölçütlerini, amaç ve hedeflerini, hizmet ve kalite standartlarını belirlemek, insan kaynakları ve çalışma politikalarını oluşturmak, kurumun hizmet birimleri ve bunların görevleri hakkında öneride bulunmak Kurumun stratejik planı ile amaç ve hedeflerine uygun olarak hazırlanan bütçe tekliflerini görüşmek ve karara bağlamak,

29

KURULUN GÖREV VE YETKİLERİ

Kurumun performansını ve finansal durumunu gösteren raporları onaylamak Başkanın önerisi üzerine başkan yardımcıları ve daire başkanlarını atamak Taşınmaz alımı, satımı, kiralanması konularındaki önerileri görüşüp karara bağlamak Kanunlarda verilen diğer görevleri yapmak

30

FİNANSAL SEKTÖR KOMİSYONU

Kurum nezdinde; Kurum, Maliye Bakanlığı, Hazine Müsteşarlığı, Merkez Bankası, Sermaye Piyasası Kurulu, Fon, Rekabet Kurulu, Devlet Planlama Teşkilatı Müsteşarlığı, İstanbul Altın Borsası, menkul Kıymetler Borsaları, Vadeli İşlem ve Opsiyon Borsaları ve kuruluş birlikleri temsilcilerinden oluşan finansal sektör komisyonu kurulur. Komisyon, finansal piyasalardaki güven ve istikrar ile gelişmeyi temin etmek üzere bilgi alışverişini, kurumlar arası işbirliği ve koordinasyonu sağlamak, ortak politika önerilerinde bulunmak ve finans sektörünün geleceğini ilgilendiren konulara ilişkin görüş bildirmekle yükümlüdür. Finansal sektör komisyonu en az 6 ayda bir toplanır sonuçları hakkında bakanlar kuruluna bilgi sunar. Komisyonun çalışma usul ve esasları üye kurumların görüşleri alınmak suretiyle kurul tarafından belirlenir.

31

BDDK’NIN FAALİYETLERİ

HUKUK İŞLERİ UYGULAMA DÜZENLEME DIŞ İLİŞKİLER STRATEJİ GELİŞTİRME BİLGİ YÖNETİMİ DENETİM

32

DENETİM FAALİYETLERİ Denetim faaliyetleri, BDDK’nın denetimine tabi kuruluşlarca yürütülen faaliyetlerin, 5411 sayılı Bankacılık Kanunu ile diğer Kanunlarda yer alan ilgili hükümlere uygunluğunun sağlanması ve söz konusu kuruluşların finansal durumlarının belirlenmesi amacıyla yürütülmektedir. Denetim faaliyetleri, yerinde denetim ve gözetim olmak üzere birbirini tamamlayan iki temel süreçten oluşmaktadır. BDDK, denetim faaliyetlerinde etkinliğin, sürekliliğin, yeterliliğin ve denetim kaynaklarının etkin kullanımının sağlanması amacıyla Risk Odaklı Denetim yaklaşımını benimsemiştir. Risk Odaklı Denetim Yaklaşımı, denetimin şeklinin, kapsamının, zamanının, yoğunluğunun, denetim kaynaklarının tahsisinin ve denetim faaliyetlerinin, her bir bankanın risk profili ile iç denetim ve risk yönetim sistemlerinin mevcudiyeti ve bunların yeterliliği baz alınarak şekillendirilmesini ifade etmektedir. Yerinde denetimler, bankalar yeminli murakıpları, bankacılık uzmanları, bilişim uzmanları ve hukuk uzmanlarından oluşan denetim ekipleri tarafından yerine getirilmektedir. Diğer taraftan, bankaların bilgi yönetim sistemlerine yönelik ayrı denetimler de gerçekleştirilmektedir.

33

DENETİM FAALİYETLERİ BDDK, bankalar, finansal holding şirketleri, finansal kiralama, factoring ve tüketici finansman şirketlerinin denetimini yapmaktadır. Yerinde denetim ve gözetim faaliyetlerinin tamamını kapsamaktadır. Denetim faaliyetleri, temel olarak bankaların konsolide ve/veya konsolide olmayan bazda finansal performanslarına ilişkin çeşitli göstergelerin günlük, haftalık, aylık ve 3 aylık dönemlerde incelenerek analiz edilmesi ve dönemsel raporlar düzenlenmesi, stres testleri aracılığıyla potansiyel sorunların ve kırılganlıkların tespit edilmesi ile olumsuz gelişme veya tespitler olması halinde, standart raporlar düzenlenmesi beklenmeksizin ilgili birimlerin ve karar mercilerinin bilgilendirilmesi suretiyle yerine getirilir. Denetim faaliyetleri risk odaklı denetim, mevzuat denetimi, ihbar ve şikayet incelemeleri ile kurumun görev ve yetki alanına giren konulara ilişkin inceleme ve araştırmaları kapsar.

34

DÜZENLEME FAALİYETLERİ

5411 sayılı Kanunun 93 üncü maddesinde Kurumun, bu Kanun ve ilgili diğer mevzuat hükümleri çerçevesinde kendisine verilen yetkilerini, Kurulca tesis edilecek düzenleyici işlemler veya alınacak özel nitelikli kararlar ile kullanacağı ve Kurul kararıyla bu Kanunun uygulanmasına ilişkin yönetmelikler ve tebliğler çıkarmaya yetkili olduğu hüküm altına alınmıştır. Düzenleme faaliyetlerinin temel amaçlarından biri ulusal düzenlemelerin, Avrupa Birliği Direktifleri, Basel-II ve Uluslararası Muhasebe Standartları başta olmak üzere uluslararası standart ve en iyi uygulamalarla uyumlulaştırılmasıdır. Düzenleme fonksiyonu çerçevesinde, bankacılığa ilişkin yönetmelik ve tebliğlerin hazırlanması, uygulamada ortaya çıkan ihtiyaçlar doğrultusunda mevzuatta değişiklik yapılması ve bahse konu düzenlemelere ilişkin oluşabilecek tereddütler hakkında görüş verilmesi faaliyetleri yürütülmektedir. DÜZENLEME FAALİYETLERİ

35

UYGULAMA FAALİYETLERİ

Değerlendirme ve uygulama işlemleri Kuruluş yetkilendirme ve izin işlemleri UYGULAMA FAALİYETLERİ

36

Bankalar ve banka dışı mali kurumların kuruluş ve faaliyette bulunma izinleri için Kuruma başvurması zorunludur. Yapılan başvurulardan durumu uygun bulunanlara gerekli izinler verilir. Diğer taraftan, birleşme, bölünme, hisse devri, şube ve temsilcilik açılması, üst yönetime yapılacak atamalar ve faaliyet konularının genişletilmesi gibi hususlar da Bankacılık Kanunu hükümleri gereği Kurumun iznine bağlanmıştır. Ayrıca, yapılan denetimler sonucu gerekli görülmesi halinde Kurum uygun göreceği tedbirleri almasını ilgili kuruluştan isteme yetkisine sahiptir. Bu tür uygulama faaliyetlerinin, ilgili kuruluşun işlem, eylem ve uygulamalarında Bankacılık Kanunu ve ilgili diğer mevzuat hükümlerine aykırıklık tespit edilmesi halinde özel bir önemi bulunmaktadır.

37

FAALİYETLERİ UYGULAMA Kurumun denetim ve gözetimi altında bulunan bankalar, yabancı bankaların Türkiye temsilcilikleri, bankalarda bağımsız denetim yapmaya yetkili kuruluşlar ve varlık yönetim şirketlerine ilişkin izin işlemleri ile bankalara ilişkin değerlendirme ve uygulama faaliyetleri yürütülmektedir. 5411 sayılı bankacılık kanununun tarihinde yürürlüğe girmesi ile bankalara değerleme ve derecelendirme hizmeti verecek kuruluşların yetkilendirilmesi hususunda da kurum yetkili kılınmıştır. Ayrıca, aynı kanuna göre finansal kiralama, faktoring ve finansman şirketlerinin kuruluş ve faaliyetlerine ilişkin izin işlemlerinin yürütülmesi ile denetim ve gözetimi de tarihinden itibaren kurumun yetki ve sorumluluğuna geçmiştir.

38

STRATEJİ GELİŞTİRME FAALİYETLERİ

BDDK’nın temel stratejik hedef ve öncelikleri Kurum Stratejik Planında yer almaktadır. Kurumun strateji geliştirme faaliyetlerinin iki boyutu bulunmaktadır. İlk boyut, Kurumun denetimine tabi kuruluşlara yönelik hedeflerinin ortaya konulduğu sektörel boyuttur. İkincisi, kurumsal kapasite ve etkinliğin artırılmasına yönelik olarak kalite yönetimi ve performans değerlendirme sisteminin tesisi gibi hedefleri de içeren kurumsal boyuttur. Sektörel stratejilerin geliştirilmesinde BDDK diğer ilgili kamu kurum ve kuruluşları ile görüş alışverişi ve işbirliğinde bulunmaktadır. Bu kapsamda, finansal piyasalardaki güven ve istikrar ile gelişmeyi temin etmek üzere, bilgi teatisini, kurumlar arası işbirliği ve koordinasyonu sağlamak, ortak politika önerilerinde bulunmak ve finans sektörünün geleceğini ilgilendiren konulara ilişkin görüş bildirmek üzere Kurum, TCMB, Hazine Müsteşarlığı, SPK, TMSF ve Rekabet Kurumundan temsilcilerin katılımıyla Finansal Sektör Komisyonu oluşturulmuştur. BDDK çeşitli konularda araştırma ve analiz faaliyetleri yürütmekte, araştırma raporları ve bilgi notları ile çeşitli raporlar yayımlamakta, seminer ve konferanslar düzenlemektedir. Ayrıca, küresel ekonomik ve finansal gelişmeler izlenmekte ve bu husustaki değerlendirme ve analizler üçer ayda bir yayımlanan raporlarda kamuoyu ile paylaşılmaktadır.

39

STRATEJİ GELİŞTİRME FAALİYETLERİ

Kurumun stratejik planları hazırlanmış, Performans değerlendirme sistemleri oluşturulmuş, Mali sektör değerlendirme programı, Kurum iş süreç çalışmaları, Sermaye yeterliliği, Likidite yeterliliği ve karşılıklara ilişkin düzenleme taslaklarına yönelik etki analizleri yapılmış, Bankacılık etik ilkelerine yönelik AB mevzuatı ile uluslar arası ilke ve standartlar ışığında görüşler oluşturulmuş, Bankacılıkta yabancı sermaye başlıklı çalışma raporu hazırlanmış, Denetim kapsamındaki kuruluşlar ile işbirliğini geliştirmek amacıyla bu kuruluşlar nezdinde bir anket çalışması yapılmış, Ulusal ve uluslar arası finansal gelişmelerin izlenmesi ve değerlendirilmesi çalışmaları yapılmış, Risk değerlendirme raporları hazırlanmıştır. STRATEJİ GELİŞTİRME FAALİYETLERİ

40

Bu kapsamda kurumun taraf olduğu davalar takip edilmekte,

Kuruma iletilen şikayetler değerlendirilmekte, Bilgi edinme kanunu kapsamında kuruma yapılan başvurular cevaplandırılmaktadır. HUKUK İŞLERİ FAALİYETLERİ

41

BİLGİ YÖNETİMİ FAALİYETLERİ

Denetim ve uygulama faaliyetleri yürütülürken denetlenen kuruluşlardan alınan çok çeşitli ve fazla sayıda veri kullanılmaktadır. Günlük, aylık, üç aylık ve yıllık verilerin bulunduğu veritabanları geliştirilen raporlama sistemleri, analiz araçları ve çeşitli bilgi teknolojileri uygulamaları ile yönetilmektedir. Ayrıca web uygulamaları (internet, intranet), ağ sistemleri ve bilgi teknolojileri güvenliğinin sağlanması diğer önemli faaliyetler arasında yer almaktadır. BİLGİ YÖNETİMİ FAALİYETLERİ

, ağ sistemleri ve bilgi teknolojileri güvenliğinin sağlanması diğer önemli faaliyetler arasında yer almaktadır. BİLGİ YÖNETİMİ FAALİYETLERİ.")

42

DIŞ İLİŞKİLER FAALİYETLERİ

BDDK; Hazine Müsteşarlığı, TCMB, DPT, SPK, TMSF gibi kamu kuruluşlarıyla koordinasyon ve işbirliğinin sağlanmasına ve para, kredi ve bankacılık politikalarının belirlenmesine ilişkin görüş ve bilgi paylaşımında bulunmaktadır. Bunlara ilave olarak, BDDK’nın diğer ülke otoriteleri, çok uluslu kuruluşlar ve diğer uluslararası ve yabancı kuruluşlarla güçlü ilişkileri bulunmaktadır. DIŞ İLİŞKİLER FAALİYETLERİ

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")