Sunuyu indir

1

GELİR VE GİDER HESAPLARININ ENVANTERİ

Dönem Ayırıcı Hesaplar Gelir – Gider Hesaplarının Kanuni Yönü

2

Dönem Ayırıcı Hesaplar

Aktif Geçici Hesaplar : 180 – 280 181 – 281 Pasif Geçici Hesaplar : 380 – 381 480 – 481

3

BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

4

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

5

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

6

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z

7

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z

8

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z GELECEK AYLARA/YILLARA AİT GELİR VE GİDERLER GELİR VE GİDER TAHAKKUKLARI

9

DÖNEM AYIRICI HESAPLAR Mukayyet Değer

BİLANÇO Aktif Pasif 1 DÖNEN VARLIKLAR 180 GELECEK AYLARA AİT GİDERLER 181 GELİR TAHAKKUKLARI 3 K.V.YABANCI KAYNAKLAR 380 GELECEK AYLARA AİT GELİRLER 381 GİDER TAHAKKUKLARI 2 DURAN VARLIKLAR 280 GELECEK YILLARA AİT GİDERLER 281 GELİR TAHAKKUKLARI 4 U.V.YABANCI KAYNAKLAR 480 GELECEK YILLARA AİT GELİRLER 481 GİDER TAHAKKUKLARI 5 ÖZ KAYNAKLAR Aktif geçici hesaplar Pasifi geçici hesaplar DÖNEM AYIRICI HESAPLAR Mukayyet Değer

10

Dönem ayırıcı hesaplardan “Gelecek Aylara ve Yıllara Ait Gelirler” ile “Gelecek Aylara ve Yıllara Ait Giderler” hesaplarının kullanışına ilişkin bir uygulama

11

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)")

12

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 01.12 01.12

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN")

13

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 01.12 01.12 = 1 ay 12 ay 12 ay 11 ay 36 ay

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN = 1 ay. 12 ay. 12 ay. 11 ay. 36 ay.")

14

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 100 YTL 100 YTL x 12 ay = YTL 100 YTL x 12 ay = YTL 100 YTL x 11 ay = YTL 01.12 01.12 = 1 ay 12 ay 12 ay 11 ay 36 ay Dönemin kira bedeli 100 YTL Gelecek (aylara ait) dönemin kira bedeli YTL Gelecek (yıllara ait) dönemin kira bedeli YTL

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN. 100 YTL. 100 YTL x 12 ay = YTL. 100 YTL x 12 ay = YTL. 100 YTL x 11 ay = YTL = 1 ay. 12 ay. 12 ay. 11 ay. 36 ay. Dönemin kira bedeli 100 YTL. Gelecek (aylara ait) dönemin kira bedeli YTL. Gelecek (yıllara ait) dönemin kira bedeli YTL.")

15

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER")

16

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER")

17

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.100 180 G.A.A.GİDERLER 1.100 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.100 280 G.Y.A.GİDERLER 1.100

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER")

18

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.100 180 G.A.A.GİDERLER 1.100 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.100 280 G.Y.A.GİDERLER 1.100 380 G.A.A.GELİRLER 1.100 770 GEN.YÖN.GİDERLERİ 1.100 649 D.O.G. ve KARLAR 1.100 180 G.A.A.GİDERLER 1.100

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ D.O.G. ve KARLAR G.A.A.GİDERLER")

19

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,-

20

2.000 YTL / 10.000 KW/S = 0,20 YTL (bir KW/S fiyatı)

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 2.000 YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) 3.500 KW/S x 0,20 YTL = 700 YTL 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,-

. Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) KW/S x 0,20 YTL = 700 YTL GELECEK AYLARA AİT GİDERLER ,- 100 KASA ,-")

21

2.000 YTL / 10.000 KW/S = 0,20 YTL (bir KW/S fiyatı)

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 2.000 YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) 3.500 KW/S x 0,20 YTL = 700 YTL 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,- 770 GENEL YÖNETİM GİDERLERİ 700,- 180 GELECEK AYLARA AİT GİDERLER 700,-

. Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) KW/S x 0,20 YTL = 700 YTL GELECEK AYLARA AİT GİDERLER ,- 100 KASA , GENEL YÖNETİM GİDERLERİ. 700,- 180 GELECEK AYLARA AİT GİDERLER. 700,-")

22

Dönem ayırıcı hesaplardan “Gelir Takakkukları” ile “Gider Tahakkukları” hesaplarının kullanışına ilişkin bir uygulama

23

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3

24

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3 Faiz = (40 x 9 x 50) / 1200 = 15 YTL x 100 adet = YTL

/ = 15 YTL x 100 adet. = YTL.")

25

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3 Faiz = (40 x 9 x 50) / 1200 = 15 YTL x 100 adet = YTL itibarıyla YTL’lik faiz doğmuş olup henüz tahsil edilmediği için ilgili dönemde tahakkuk kaydı yapılır.

/ = 15 YTL x 100 adet. = YTL itibarıyla YTL’lik faiz doğmuş olup henüz tahsil edilmediği için ilgili dönemde tahakkuk kaydı yapılır.")

26

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. TAHVİL ALAN İŞLETME : TAHVİL SATAN İŞLETME : 181 GELİR TAHAKKUK. 1.500 780 FİNANSMAN GİDERLERİ 1.500 642 FAİZ GELİRLERİ 1.500 381 GİDER TAHAKKUK. 1.500 102 BANKALAR 2.000 780 FİNANSMAN GİDERLERİ 500 381 GİDER TAHAKKUK. 1.500 181 GELİR TAHAKKUK. 1.500 642 FAİZ GELİRLERİ 500 102 BANKALAR 2.000

27

Gelir ve Giderlerin Kanunlar Karşısındaki Durumu

Kanunen Kabul Edilen ve Edilmeyen Giderler Vergiye Tabi Olan ve Olmayan Gelirler “Ticari Kar” ve “Mali Kar” kavramı

28

GİDERLER İNDİRİLECEK İNDİRİLMEYECEK GVK 40 KVK 14 GVK 41 KVK 15

Kanunen Kabul Edilen Gider İNDİRİLMEYECEK Kanunen Kabul Edilmeyen Gider GVK 40 KVK 14 GVK 41 KVK 15

29

GELİRLER EKLENECEK EKLENMEYECEK GVK 2 KVK 14 GVK 39 KVK 8

Vergiye Tabi Gelir EKLENMEYECEK Vergiden Muaf Gelir GVK 2 KVK 14 GVK 39 KVK 8

30

TOPLAM GELİR TOPLAM GİDER TİCARİ KAR MALİ KAR

GELİR TABLOSU AÇISINDAN VERGİ MATRAHI AÇISINDAN TOPLAM GELİR İNDİRİM ve İSTİSNA Vergiden Muaf Gelir EKLENECEK Vergiye Tabi Gelir TOPLAM GİDER İNDİRİLMEYECEK Kanunen Kabul Edilmeyen Gider İNDİRİLECEK Kanunen Kabul Edilen Gider TİCARİ KAR MALİ KAR İndirim ve İstisnalar çıkarılır Kanunen Kabul Edilmeyen Giderler eklenir (MATRAH)

")

31

TEMEL MALİ TABLOLAR BİLANÇO GELİR TABLOSU

32

BİLANÇO Bilançonun Tanımı Bilanço Tipleri Bilanço Türleri

Bilanço Temel İlkeleri Bilanço Hileleri Bilanço Teorileri

33

BİLANÇO NE ? VARLIKLAR (Aktif) NEREDEN ? KAYNAKLAR (Pasif)

NEREDEN KAYNAKLAR (Pasif)")

34

BİLANÇO NE ? VARLIKLAR (Aktif) NEREDEN ? KAYNAKLAR (Pasif) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

35

BİLANÇO NE ? NEREDEN ? DÖNEN VARLIKLAR DURAN VARLIKLAR

(Aktif) NEREDEN ? KAYNAKLAR (Pasif) DÖNEN VARLIKLAR DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

NEREDEN KAYNAKLAR. (Pasif) DÖNEN VARLIKLAR. DURAN VARLIKLAR. 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR. Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.")

36

BİLANÇO NE ? NEREDEN ? DÖNEN VARLIKLAR DURAN VARLIKLAR

(Aktif) NEREDEN ? KAYNAKLAR (Pasif) DÖNEN VARLIKLAR DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = ( ) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

NEREDEN KAYNAKLAR. (Pasif) DÖNEN VARLIKLAR. DURAN VARLIKLAR. 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR. BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = ( ) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.")

37

BİLANÇO TİPLERİ RAPOR TİPİ HESAP TİPİ Aktif – Pasif Alt Alta

Aktif – Pasif Yan Yana

38

BİLANÇO TİPLERİ RAPOR TİPİ HESAP TİPİ Basit Rapor Tipi

Aktif – Pasif Alt Alta HESAP TİPİ Aktif – Pasif Yan Yana Basit Rapor Tipi Analitik Rapor Tipi Özet Hesap Tipi Bilanço Ayrıntılı Hesap Tipi Bilanço

39

BASİT RAPOR TİPİ BİLANÇO

AKTİFLER 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR Aktif Toplamı PASİFLER 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Pasif Toplamı

40

ANALİTİK RAPOR TİPİ BİLANÇO

1. DÖNEN VARLIKLAR (+) 3. KISA VADELİ YABANCI KAYNAKLAR (-) NET İŞLETME SERMAYESİ (ÇALIŞMA SERMAYESİ) 2. DURAN VARLIKLAR (+) 4. UZUN VADELİ YABANCI KAYNAKLAR ÖZ SERMAYE (5. ÖZ KAYNAKLAR)

KISA VADELİ YABANCI KAYNAKLAR. (-) NET İŞLETME SERMAYESİ. (ÇALIŞMA SERMAYESİ) DURAN VARLIKLAR. (+) UZUN VADELİ YABANCI KAYNAKLAR. ÖZ SERMAYE. (5. ÖZ KAYNAKLAR)")

41

(ÇOK ÖZET) HESAP TİPİ BİLANÇO

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 2. DURAN VARLIKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Aktif Toplamı Pasif Toplamı

BİLANÇO. PASİFLER. (KAYNAKLAR) 1. DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. Aktif Toplamı. Pasif Toplamı.")

42

(ÇOK ÖZET) HESAP TİPİ BİLANÇO

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 2. DURAN VARLIKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Aktif Toplamı Pasif Toplamı Bilanço’da Hesap Grupları/Ana Hesaplar’da yer verilirse: AYRINTILI BİLANÇO

BİLANÇO. PASİFLER. (KAYNAKLAR) 1. DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. Aktif Toplamı. Pasif Toplamı. Bilanço’da Hesap Grupları/Ana Hesaplar’da yer verilirse: AYRINTILI BİLANÇO.")

43

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN

44

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço

45

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço

46

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço 1. Birleşme Bilançosu 2. Devir Bilançosu 3. Tasfiye Bilançosu 4. İflas Bilançosu 5. Ayrılma Bilançosu 6. Proforma Bilanço 7. Sağlamlaştırılmış Bilanço 8. Düzenlenmiş Bilanço 9. Denetlenmiş Bilanço

47

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço 1. Birleşme Bilançosu 2. Devir Bilançosu 3. Tasfiye Bilançosu 4. İflas Bilançosu 5. Ayrılma Bilançosu 6. Proforma Bilanço 7. Sağlamlaştırılmış Bilanço 8. Düzenlenmiş Bilanço 9. Denetlenmiş Bilanço 1. Genel Bilanço 2. Şube Bilançosu 3. Konsolide Bilanço 4. Yavru Bilanço

48

BİLANÇONUN TEMEL İLKELERİ

AÇIKLIK DOĞRULUK BİRLİK M.T.K.

49

BİLANÇONUN TEMEL İLKELERİ DOĞRU BİLANÇO GERÇEK BİLANÇO

AÇIKLIK DOĞRULUK BİRLİK M.T.K. 1. Sosyal Sorumluluk 2. Kişilik Kavramı 3. İşletmenin Sürekliliği 4. Dönemsellik 5. Parayla Ölçülme 6. Maliyet Esası 7. Tarafsızlık-Belgelendirme 8. Tutarlılık 9. Tam Açıklama 10. İhtiyatlılık 11. Önemlilik 12. Özün Önceliği DOĞRU BİLANÇO GERÇEK BİLANÇO

50

MUHASEBEDE HİLE Arthur Andersen – Enron gibi örnek olaylar

2002 “Sarbanes – Ouxley Kanunu” Hilelerin Ortaya Çıkarılmasında Yöntemler: 1. Kırmızı Bayraklar Yöntemi 2. Benford Yasası ARAŞTIRMA ÖDEVİ: Finallerden Önce Teslim Edilecek !!! Arş.Gör. Ali AKAYTAY KAYNAK: “Muhasebe – Denetim” konusundaki tüm dergi ve kitaplar

51

BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN SÜSLENMESİ

BİLANÇO HİLELERİ BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN ÖRTÜLMESİ BİLANÇONUN SÜSLENMESİ

52

BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN SÜSLENMESİ

BİLANÇO HİLELERİ BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN ÖRTÜLMESİ BİLANÇONUN SÜSLENMESİ EN ÇOK YAPILAN HİLELER: 1. Bilançoda düşük olanı yüksek veya yüksek olanı düşük değerlerle gösterme... (OLANI DEĞİŞTİRME) 2. Bilançoda yer alan bir kalemi silme veya başka bir sınıfta gösterme... (OLANI GÖSTERMEME) 3. Bilançoda hayali hesaplar açma (OLMAYANI GÖSTERME)

2. Bilançoda yer alan bir kalemi silme veya başka bir sınıfta gösterme... (OLANI GÖSTERMEME) 3. Bilançoda hayali hesaplar açma (OLMAYANI GÖSTERME)")

53

STATİK BİLANÇO TEORİSİ DİNAMİK BİLANÇO TEORİSİ ORGANİK BİLANÇO TEORİSİ

BİLANÇO TEORİLERİ STATİK BİLANÇO TEORİSİ Prof.Dr. H. NİCKLİSH DİNAMİK BİLANÇO TEORİSİ Prof.Dr. E. SCHMALENBACH ORGANİK BİLANÇO TEORİSİ Prof.Dr. F. SCHMİDT

54

STATİK BİLANÇO TEORİSİ DİNAMİK BİLANÇO TEORİSİ ORGANİK BİLANÇO TEORİSİ

BİLANÇO TEORİLERİ STATİK BİLANÇO TEORİSİ Prof.Dr. H. NİCKLİSH DİNAMİK BİLANÇO TEORİSİ Prof.Dr. E. SCHMALENBACH ORGANİK BİLANÇO TEORİSİ Prof.Dr. F. SCHMİDT 1. Bilanço 2. Dönem K/Z 1. Dönem K/Z 2. Bilanço Bilanço – Dönem K/Z

55

STATİK BİLANÇO TEORİSİ DİNAMİK BİLANÇO TEORİSİ ORGANİK BİLANÇO TEORİSİ

BİLANÇO TEORİLERİ STATİK BİLANÇO TEORİSİ Prof.Dr. H. NİCKLİSH DİNAMİK BİLANÇO TEORİSİ Prof.Dr. E. SCHMALENBACH ORGANİK BİLANÇO TEORİSİ Prof.Dr. F. SCHMİDT 1. Bilanço 2. Dönem K/Z 1. Dönem K/Z 2. Bilanço Bilanço – Dönem K/Z K/Z değil; Bilanço önemlidir Statik durum önemlidir Enflasyon yokken uygulanabilir “Maliyet bedeli” kullanılır Değer hareketine önem vermez Dönem K/Z bilançodan çıkarılır K/Z karşılaştırma yöntemi ile bulunur: (DSÖzS - DBÖzS) - Konan + Çekilen Bilanço değil; K/Z önemlidir Dinamik durum önemlidir Enflasyon varken uygulanabilir “Yeniden değerleme” yapılır Değer hareketine önem verir Dönem K/Z bilançodan çıkmaz K/Z gelir tablosundan çıkarılır: Gelirler - Giderler Bilanço ve K/Z ikisi de önemlidir Ekonomik durum önemlidir Enflasyon varken uygulanabilir “Yerine koyma fiyatı” kullanılır Fiyat hareketine önem verir Dönem K/Z bilançodan çıkmaz K/Z gelir tablosundan çıkarılır: Gelirler – Güncellenmiş Giderler

- Konan + Çekilen. Bilanço değil; K/Z önemlidir. Dinamik durum önemlidir. Enflasyon varken uygulanabilir. Yeniden değerleme yapılır. Değer hareketine önem verir. Dönem K/Z bilançodan çıkmaz. K/Z gelir tablosundan çıkarılır: Gelirler - Giderler. Bilanço ve K/Z ikisi de önemlidir. Ekonomik durum önemlidir. Enflasyon varken uygulanabilir. Yerine koyma fiyatı kullanılır. Fiyat hareketine önem verir. Dönem K/Z bilançodan çıkmaz. K/Z gelir tablosundan çıkarılır: Gelirler – Güncellenmiş Giderler.")

56

GELİR TABLOSU Gelir Tablosu Tanımı Gelir Tablosu Tipleri

Gelir Tablosu Türleri Gelir Tablosu Düzenleme Kuralları

57

GELİR TABLOSU NEREDEN GELDİ ? NEREYE GİTTİ ? GELİRLER (Karlar)

GİDERLER (Zararlar)

")

58

GELİR TABLOSU NEREDEN GELDİ ? NEREYE GİTTİ ?

GELİRLER (Karlar) NEREYE GİTTİ ? GİDERLER (Zararlar) Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.

NEREYE GİTTİ GİDERLER. (Zararlar) Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.")

59

GELİR TABLOSU NEREDEN GELDİ ? NEREYE GİTTİ ?

GELİRLER (Karlar) NEREYE GİTTİ ? GİDERLER (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden 3. Diğer Olağandışı Faaliyetlerden 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere 3. Diğer Olağandışı Faaliyetlere Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.

NEREYE GİTTİ GİDERLER. (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden. 3. Diğer Olağandışı Faaliyetlerden. 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere. 3. Diğer Olağandışı Faaliyetlere. Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.")

60

GELİR TABLOSU NEREDEN GELDİ ? NEREYE GİTTİ ?

GELİRLER (Karlar) NEREYE GİTTİ ? GİDERLER (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden 3. Diğer Olağandışı Faaliyetlerden 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere 3. Diğer Olağandışı Faaliyetlere Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.

NEREYE GİTTİ GİDERLER. (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden. 3. Diğer Olağandışı Faaliyetlerden. 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere. 3. Diğer Olağandışı Faaliyetlere. Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.")

61

GELİR TABLOSU NEREDEN GELDİ ? NEREYE GİTTİ ?

GELİRLER (Karlar) NEREYE GİTTİ ? GİDERLER (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden 3. Diğer Olağandışı Faaliyetlerden 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere 3. Diğer Olağandışı Faaliyetlere Gelir > Gider ise KAR Gelir < Gider ise ZARAR ( ) - ( ) = 69 Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.

NEREYE GİTTİ GİDERLER. (Zararlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden. 3. Diğer Olağandışı Faaliyetlerden. 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere. 3. Diğer Olağandışı Faaliyetlere. Gelir > Gider ise KAR. Gelir < Gider ise ZARAR. ( ) - ( ) = 69. Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur.")

62

GELİR TABLOSU HESAPLARININ SINIFLANDIRILMASI

GİDER OLAĞAN GELİR OLAĞANDIŞI GELİR DÖNEM KAR/ZARAR OLAĞANDIŞI GİDER OLAĞAN GİDER 60 67 69 68 61 62 64 63 Gelir Tablosu Hesap Grupları 65 66

63

GELİR TABLOSU TİPLERİ RAPOR TİPİ HESAP TİPİ Gelir – Gider Alt Alta

Gelir – Gider Yan Yana

64

GELİR TABLOSU TİPLERİ RAPOR TİPİ HESAP TİPİ GELİR TABLOSU GELİRLER

Gelir – Gider Alt Alta HESAP TİPİ Gelir – Gider Yan Yana GELİR TABLOSU GELİRLER - (GİDERLER) = KAR/ZARAR

= KAR/ZARAR.")

65

GELİR TABLOSU TİPLERİ RAPOR TİPİ HESAP TİPİ GELİR TABLOSU KAR/ZARAR

Gelir – Gider Alt Alta HESAP TİPİ Gelir – Gider Yan Yana GELİR TABLOSU KAR/ZARAR Borç Alacak GELİRLER GİDERLER ZARAR GELİRLER KAR - (GİDERLER) = KAR/ZARAR

= KAR/ZARAR.")

66

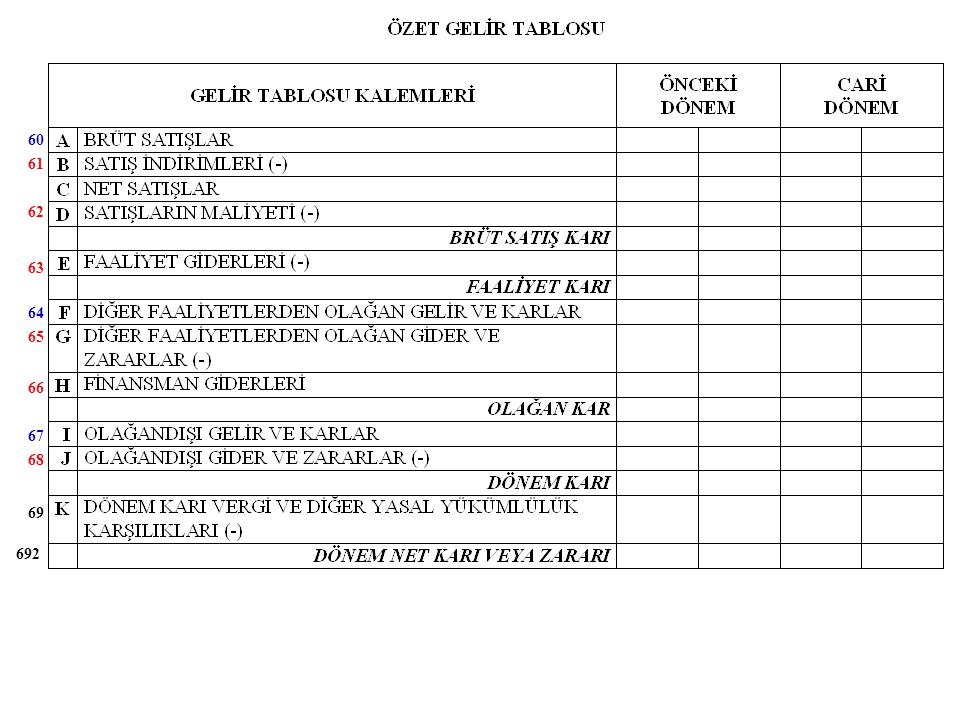

60 61 62 63 64 65 66 67 68 69 692

67

590 DÖNEM NET KARI 591 DÖNEM NET ZARARI

60 61 62 63 64 65 66 67 68 69 692 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI

68

BİLANÇO VE GELİR TABLOSU İLİŞKİSİ

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 2. DURAN VARLIKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI (-) ( ) Aktif Toplamı Pasif Toplamı GELİR TABLOSU’NDAN : 692 DÖNEM NET KAR VEYA ZARARI

BİLANÇO. PASİFLER. (KAYNAKLAR) 1. DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 590 DÖNEM NET KARI. 591 DÖNEM NET ZARARI (-) ( ) Aktif Toplamı. Pasif Toplamı. GELİR TABLOSU’NDAN : 692 DÖNEM NET KAR VEYA ZARARI.")

69

ÖRGÜT YAPISI BAKIMINDAN

GELİR TABLOSU TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN

70

ÖRGÜT YAPISI BAKIMINDAN

GELİR TABLOSU TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari GT 2. Mali GT

71

ÖRGÜT YAPISI BAKIMINDAN

GELİR TABLOSU TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari GT 2. Mali GT 1. Ara Dönem GT 2. Tüm Dönem GT

72

ÖRGÜT YAPISI BAKIMINDAN

GELİR TABLOSU TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari GT 2. Mali GT 1. Ara Dönem GT 2. Tüm Dönem GT 1. Karşılaştırmalı GT 2. Analitik GT 3. Proforma GT 4. Denetlenmiş GT

73

ÖRGÜT YAPISI BAKIMINDAN

GELİR TABLOSU TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari GT 2. Mali GT 1. Ara Dönem GT 2. Tüm Dönem GT 1. Karşılaştırmalı GT 2. Analitik GT 3. Proforma GT 4. Denetlenmiş GT 1. Genel GT 2. Şube GT 3. Konsolide GT 4. Yavru GT 5. İşletme GT

74

GELİR TABLOSU DÜZENLEME KURALLARI

ANA KURALLAR M.T.K. 1. Netleştirme/Mahsup yapılmaz 2. % 20’yi aşan ayrıca gösterilir 3. Kalemler “brüt” değerleriyle gösterilir 4. Tutarı olmayan kalem yer almaz 5. Giderler esas ve diğer ile olağan ve olağan dışı biçiminde ayrımlanır 1. Sosyal Sorumluluk 2. Kişilik Kavramı 3. İşletmenin Sürekliliği 4. Dönemsellik 5. Parayla Ölçülme 6. Maliyet Esası 7. Tarafsızlık-Belgelendirme 8. Tutarlılık 9. Tam Açıklama 10. İhtiyatlılık 11. Önemlilik 12. Özün Önceliği

75

Haftaya Ödeviniz: MALİ TABLO İLKELERİ BİLANÇO ve GELİR TABLOSU İLKELERİ