Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

Teknoloji A. Ş. , 10 yıllık genç bir işletmedir

Teknoloji A.Ş., 10 yıllık genç bir işletmedir. Tanınmış bir holding bünyesinde yer alan şirketin faaliyet konusu; holdinge ve diğer müşterilerine çözüm odaklı teknolojik yazılım sunmak ve onlarla çözüm ortaklığı yapmaktır. Özellikle, uluslar arası işletmeler ve kamu kurumları önde gelen müşterileri arasındadır. Firmada yaklaşık 100 kişi çalışmakta, işgücünün temelini genç ve yeni mezun 30 mühendis oluşturmaktadır. Firma mühendislere sürekli eğitim desteği vermekte, onların kendilerini geliştirmesi ve yenilikleri takip edebilmesi için yurt dışına eğitme göndermektedir. Teknoloji A.Ş.’nin başarısında “pazar araştırması” ve “araştırma geliştirme” bölümü ile güçlü ve deneyimli “yönetici kadrosu” nun payı büyüktür. Firma, “satış sonrası hizmet”e de önem vermektedir.

3

İşletmenin rekabette en büyük avantajı; müşteriyi tanıması, gereksinimlerini bilmesi ve çalışanına yaptığı yatırım sayesinde müşterilerine daha yaratıcı ve farklı çözümler sunabilmesidir. Müşterileri için ürettiği çözümlerde doğayı kirletmemek, çevreye saygı, doğal hayatı koruma, enerji tasarrufu vb. kıstaslar ön plana çıkmakta ve müşteriler de bu çözümleri tercih ederek, firmanın sürdürülebilir rekabet avantajını arttırmaktadır. Tüm işletmeler gibi Teknolojik A.Ş.’de temel amaç; büyüme ve karlılık gibi görünse de, şirket 10 yıllık kısa yaşam döngüsünü uzatmanın önemini kavramıştır. Bunun için; “sürdürülebilir rekabet avantajı” ve diğer rakiplerine kıyasla “ortalama üstü getiri”yi hedeflemektedir.

4

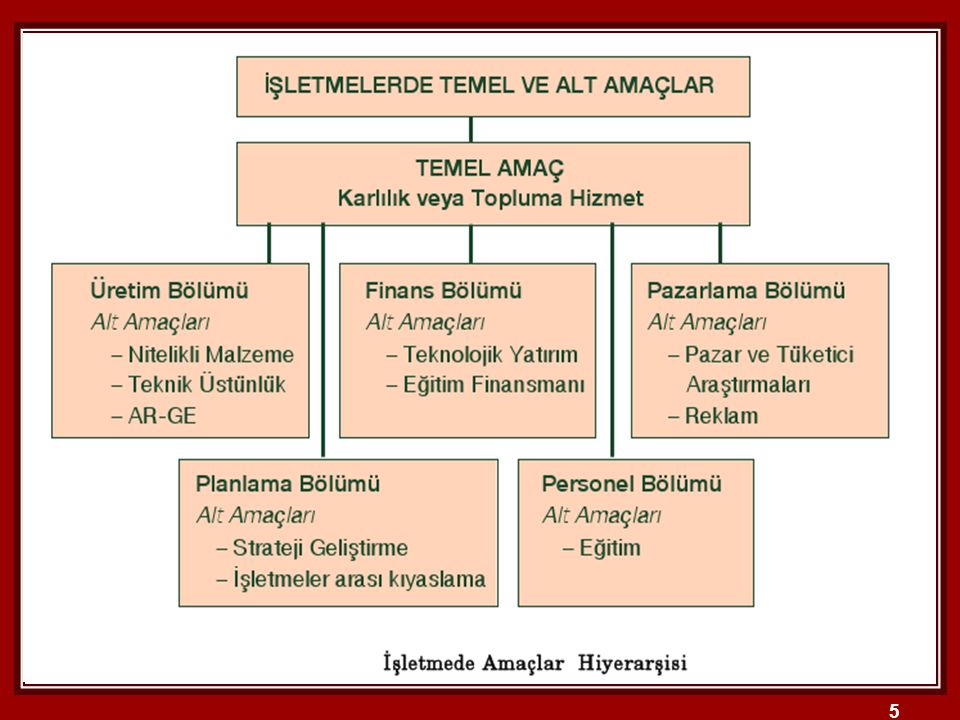

1. İŞLETMENİN AMAÇLARI 1.1. Temel Amaçlar İşletmenin “temel amaçlar”ı aşağıdaki gibi gruplanabilmektedir: Uzun dönemde ortalamanın üzerinde getiri elde etmek, başka deyişle “karlılık”, Satış geliri sağlama amacı, Topluma hizmet etmek yoluyla sosyal sorumluluk işlevini yerine getirmek, Varlığını sürdürme ve büyüme amacı.

6

1.2. Özel Amaçlar İşletmelerin temel amaçları dışında kalan ama temel amaçlarını gerçekleştirmede onlara destek sağlayan özel amaçları vardır. Bu amaçları aşağıdaki gibi sıralayabiliriz: Müşteri ve tüketicilere daha kaliteli mal ve/veya hizmet sunmak, Çalışanlara iyi ücret vermek ve çalışma koşullarını geliştirip iyileştirmek, Çalışanlarını eğiterek kendilerini geliştirme ve meslekte ilerleme olanaklarına ve fırsatlarına kavuşmalarını sağlamak, Çalışanlarına istikrar içinde, sürekli istihdam sağlamak.

7

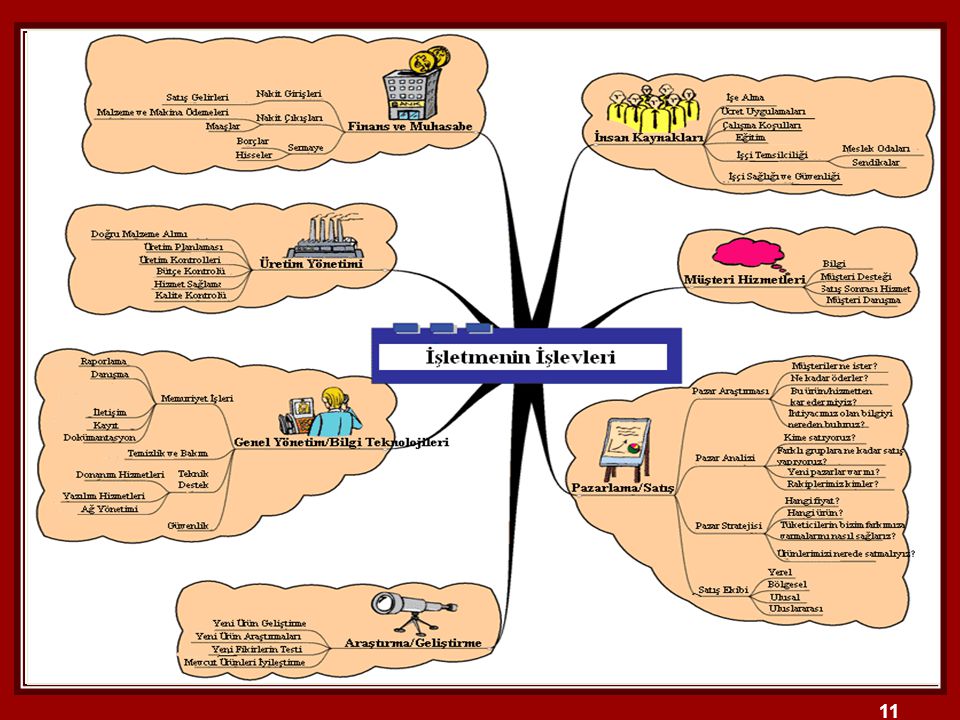

2. İŞLETMENİN İŞLEVLERİ İşletmenin amaçlarına ulaşması için yapılması gereken işlerin neler olduğunun belirlenmesi ve işletmenin buna göre organize edilmesi gereklidir. Amaçlara yönelik işler, çeşitli ölçütler dikkate alınarak gruplanmalı ve bu gruplandırma yapılırken benzerlikler ilkesi göz önünde bulundurulmalıdır. Bu ilke birbirine benzer işlerin veya süreçlerin bir araya toplanması demektir. Henry FAYOL bu ilkeyi “yönetim birliği ilkesi” olarak adlandırmıştır. Bu gruplandırma süreci sonunda aynı zamanda işletmenin bölümleri (departmanları) oluşturulur. Bu süreç, işletmenin temel işlevlerini ifade etmektedir.

oluşturulur. Bu süreç, işletmenin temel işlevlerini ifade etmektedir.")

8

Henry FAYOL, Klasik Yönetim Teorisi içinde, Yönetsel Yaklaşımda, işletmenin işlevlerini aşağıdaki gibi gruplandırmıştır: Yönetim Faaliyetleri (Planlama, Örgütleme, Yöneltme, Koordinasyon, Denetim), Teknik ya da Üretim Faaliyetleri, Ticari Faaliyetler (Satın Alma, Satış, Pazarlama), Finansal İşlemler (Gerekli fonların sağlanması ve yönetim), Muhasebe İşlemleri (Envanter, Gelir-Gider Hesapları), Güvenlik Faaliyetleri.

, Teknik ya da Üretim Faaliyetleri, Ticari Faaliyetler (Satın Alma, Satış, Pazarlama), Finansal İşlemler (Gerekli fonların sağlanması ve yönetim), Muhasebe İşlemleri (Envanter, Gelir-Gider Hesapları), Güvenlik Faaliyetleri.")

9

Yine Fayol’un sıralaması ile örtüşen bir başka gruplandırma şöyledir:

Genel İşlevler-Yönetim, Türsel İşlevler, Temel İşlevler-Üretim, Pazarlama, Kolaylaştırıcı İşlevler-Finansman, Personel, Destekleyici İşlevler-Muhasebe, Ar-Ge, Halkla İlişkiler, Ulaştırma, Depolama.

10

Bu ayrımların yanı sıra günümüz işletmelerinde farklı işlevler de tanımlanmaktadır. Bu işlevlere günümüz çağdaş işletmelerinde, global ve rekabetçi anlayışın gerektirdiği işlevler olarak bakmamız mümkündür. İnsan Kaynakları, Planlama, Reklam ve Promosyon, Eğitim, Kalite Kontrol, Uluslararası İlişkiler ile ilgili faaliyetler çağdaş işletmelerde sürdürülen söz konusu işlevlerden bazılarıdır.

12

3. İŞLETME TÜRLERİ İşletmelerin türlerini ayırt edebilmek için onların nasıl gruplandığını ve bu gruplamada ölçütün ne olduğunu bilmek gerekmektedir. Çünkü her bir grup içinde ayrı türler yer almaktadır. İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir : 1. Üretilen mal ve hizmet çeşidi, 2. Üretim araçlarının mülkiyeti, 3. Hukuki yapıları, 4. Ulusal kökleri, 5. İşletmeler arası anlaşmalar, 6. Diğer ölçütler.

13

3.1. Üretilen Mal ve Hizmet Çeşidine Göre İşletmeler

Üretilen mal ve hizmet çeşidi yönünden işletmeler üçe ayrılmaktadır: Endüstri İşletmeleri: Üretim sürecinde, kullanılan girdileri fiziksel ya da kimyasal yönden değişikliğe uğratarak yeni bir mala dönüştüren işletmelerdir. Endüstri işletmelerine örnek olarak; BOEING uçak firması, TOYOTA araba üreticisi gibi firmalar verilebilir. Hizmet İşletmeleri: Hizmet üreten ve pazarlayan her boyuttaki işletmelerdir. Bunlar, konaklama, eğlence, sağlık, eğitim ve öğretim, sigorta ve finansman, taşıma ve iletişim, danışmanlık gibi değişik birçok alanda faaliyet gösterirler (PTT, TURKCELL, VODAFONE, THY). Ticaret İşletmeleri: Ticaret kesiminde çalışan, üretici işletmelerin ürettikleri malların toptancılığını, yarı toptancılığını ve perakendeciliğini yapan işletmelerdir. Bunlar üretici işletmelerle tüketiciler arasında yer alan aracı kuruluşlardır.

. Ticaret İşletmeleri: Ticaret kesiminde çalışan, üretici işletmelerin ürettikleri malların toptancılığını, yarı toptancılığını ve perakendeciliğini yapan işletmelerdir. Bunlar üretici işletmelerle tüketiciler arasında yer alan aracı kuruluşlardır.")

14

Video para dedektifi

15

3.2. Üretim Araçlarının Mülkiyetine Göre İşletmeler

Üretim araçlarının mülkiyetine göre işletmeler dörde ayrılmaktadır: Özel İşletmeler: Üretim araçlarının mülkiyeti özel kişilerin elinde bulunan işletmelerdir. Örneğin; Arçelik, Vestel, Sabancı Holding, TEKFEN A.Ş. vb. işletmeler bu gruba girmektedir. Kamu İşletmeleri: Sermayesinin tümü ya da çoğunluğu devlete ya da kamu tüzel kişilerine ait olan işletmelerdir. Örneğin, TCDD ve Ziraat Bankası kamu işletmesi olarak hizmet vermektedir. Karma İşletmeler: Özel ve kamu işletmelerinin birlikte kurmuş oldukları işletmelerdir. Bu tür işletmelerde çoğunluk hissesi özel işletmelere ait olduğu için, işletmenin yönetimi özel işletme tarafından gerçekleştirilir .Türk Ticaret Bankası karma işletmeye örnek olarak verilebilir. Yabancı Sermayeli İşletmeler: Üretim araçlarının mülkiyeti başka ülke girişimcilerinin olan işletmelerdir. Coca Cola İçeçek A.Ş., Procter&Gamble Tüketim Malları San. A.Ş. vb. yabancı sermayeli işletmelere örnek olarak verilebilir.

16

3.3. Hukuki Yapılarına Göre İşletmeler

Türk Hukuk Sisteminde yer alan işletme biçimleri uluslararası hukuksal biçimlerle büyük ölçüde benzerlik taşımaktadır. Bu sisteme göre işletmeler; özel (şahıs/sermaye), kamu ve yabancı sermayeli işletmeler olarak alt hukuki bölümlere ayrılırlar.

, kamu ve yabancı sermayeli işletmeler olarak alt hukuki bölümlere ayrılırlar.")

17

Özel İşletmelerin Hukuksal Biçimleri

1. Kişi (Şahıs) Şirketleri: Birbirine güvenen, birbirini iyi tanıyan iki veya daha fazla kişinin kişisel güçlerini birleştirerek birlikte kurduğu işletme türüne kişi (şahıs) şirketleri (ortaklıkları) denir. a. Tek Kişi İşletmesi: İşletme sahibinin aynı zamanda yönetici konumunda olduğu, küçük ve orta ölçekli işletmelerin kuruluşunda sıklıkla kullanılan, kazancın ve riskin tek kişiye ait olduğu işletme türüdür. Kuruluşları kolaydır, maliyetleri azdır. Ancak büyüme olanakları sınırlıdır. (Bakkal, kuyumcu vb.) b. Adi Şirket: Birden fazla kişinin sermaye ve emeklerini birleştirerek, tüzel kişiliğe sahip olmaksızın gerçekleştirilen, formalitesi az, kuruluşu kolay bir ortaklık türüdür.

Şirketleri: Birbirine güvenen, birbirini iyi tanıyan iki veya daha fazla kişinin kişisel güçlerini birleştirerek birlikte kurduğu işletme türüne kişi (şahıs) şirketleri (ortaklıkları) denir. a. Tek Kişi İşletmesi: İşletme sahibinin aynı zamanda yönetici konumunda olduğu, küçük ve orta ölçekli işletmelerin kuruluşunda sıklıkla kullanılan, kazancın ve riskin tek kişiye ait olduğu işletme türüdür. Kuruluşları kolaydır, maliyetleri azdır. Ancak büyüme olanakları sınırlıdır. (Bakkal, kuyumcu vb.) b. Adi Şirket: Birden fazla kişinin sermaye ve emeklerini birleştirerek, tüzel kişiliğe sahip olmaksızın gerçekleştirilen, formalitesi az, kuruluşu kolay bir ortaklık türüdür.")

18

Özel İşletmelerin Hukuksal Biçimleri

1. Kişi (Şahıs) Şirketleri: (devamı) c. Kollektif Şirket: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek kişiler arasında kurulan ve ortaklardan hiç birinin sorumluluğunun şirket alacaklarına karşı sınırlandırılmamış bulunduğu şirkettir . 3. şahıslara karşı güven yaratması bakımından önemlidir. d. Adi Komandit Şirket: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir veya bir kaçının sorumluluğu belirli bir sermaye ile sınırlandırılmış olan şirkettir. Komandit şirkette 2 çeşit ortaklık vardır: - Komandite ortak/ortaklar; borç ve yükümlülüklerinde sınırsız sorumludur. - Komanditer ortak; şirkete koymuş olduğu sermayeyle sınırlıdır.

Şirketleri: (devamı) c. Kollektif Şirket: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek kişiler arasında kurulan ve ortaklardan hiç birinin sorumluluğunun şirket alacaklarına karşı sınırlandırılmamış bulunduğu şirkettir . 3. şahıslara karşı güven yaratması bakımından önemlidir. d. Adi Komandit Şirket: Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan ve şirket alacaklılarına karşı ortaklardan bir veya bir kaçının sorumluluğu belirli bir sermaye ile sınırlandırılmış olan şirkettir. Komandit şirkette 2 çeşit ortaklık vardır: - Komandite ortak/ortaklar; borç ve yükümlülüklerinde sınırsız sorumludur. - Komanditer ortak; şirkete koymuş olduğu sermayeyle sınırlıdır.")

19

2. Sermaye Şirketleri: Şahıs şirketlerine göre, daha büyük ölçekte sermaye gerektiren işleri yapabilmek için daha fazla sayıda ortak ile kurulan şirketlerdir. Temel özellikleri, ortakların şirkete koydukları sermaye kadar borçlardan sorumlu olmalarıdır. a. Anonim Şirket: ’de yürürlüğe giren yeni TTK’ya göre; Anonim şirket belirli ve paylara bölünmüş olan, borçlarından dolayı yalnız mal varlığı ile sorumlu olan şirketlerdir. En az bir gerçek veya tüzel kişi ile anonim şirket kurulabilir. Ortak sayısında maksimum sınır yoktur. b. Limited Şirket: En çok tercih edilen ortaklık türlerinden biridir. Limited şirket, en az bir gerçek veya tüzel kişi ile kurulabilir. Ancak maksimum ortak sayısı 50’dir. Şirket ortakları, 3. şahıslara karşı, şirkete getirdikleri sermaye ile sınırlıdır. c. Sermayesi Paylara Bölünmüş Komandit Şirket: Sermayesi paylara bölünmüş olan ve ortaklardan bir veya bir kaçının şirket alacaklıları karşısında bir kollektif şirket ortağı gibi, diğer ortakların ise anonim şirket ortakları gibi sorumlu olduğu şirkettir .

20

4. Dernek ve Vakıfların İktisadi İşletmeleri

3. Kooperatifler Kooperatifler; tüzel kişiliğe sahip, ortaklarının belirli ekonomik çıkarlarını gözeten, karşılıklı yardım ve dayanışmayı esas alan esnek sayıda ortaklı ve esnek sermayeli kuruluşlardır. Açık yönetim, demokratiklik, işbirliği ilkelerine göre kurulur. Üretim, tüketim, konut, kredi, satış vb. türleri bulunur. 4. Dernek ve Vakıfların İktisadi İşletmeleri Bir vakıf, amacını gerçekleştirmek için ticari işletme işletebilir ya da sınai, ticari kuruluş vakfın kuruluşuna tahsis edilebilir. Üniversiteler, devlet hastaneleri, spor kulüpleri bu tür işletmelere sahiptir.

21

Kamu İşletmelerinin Hukuksal Biçimleri

1. Kamu İktisadi Teşebbüsleri: Sermayesinin tamamı ya da % 50’den fazlası kamu kuruluşlarına ait olan, ekonomik alanda ticari esaslara göre faaliyet gösteren ve tüzel kişiliğe sahip olan kuruluşlara Kamu İktisadi Teşebbüsleri denilmektedir a. İktisadi Devlet Teşekkülleri: İktisadi Devlet Teşekkülleri, sermayesinin tamamı devlete ait, iktisadi alanda ticari esaslara göre faaliyet göstermek üzere kurulmuş olan KİT’lerdir. Bu işletmelere örnek olarak; Türkiye Demir ve Çelik Fabrikaları, Türkiye Kömür İşletmeleri Kurumu, T.C. Ziraat Bankası, Devlet Malzeme Ofisi gibi kuruluşlar verilebilir b. Kamu İktisadi Kuruluşları: Kuruluş sermayesinin tamamı devlete ait olan ve tekel niteliğindeki malları ve temel mal ve hizmetleri üretmek ve pazarlamak üzere kurulan, kamu hizmeti niteliği ağır basan KİT’lerdir Bu işletmelere örnek olarak; TCDD (Türkiye Cumhuriyeti Devlet Demiryolları) ve DHMİ (Devlet Hava Meydanları İşletmeleri)

ve DHMİ (Devlet Hava Meydanları İşletmeleri)")

22

2.Yerel Yönetim İşletmeleri

Belediyelere, il özel dairelerine ve köylere bağlı olarak kurulan ve tüzel kişiliği bulunmayan işletmelerdir. Örnek olarak; belediyeye bağlı su, elektrik, doğalgaz, şehir içi otobüs işletmeleri sayılabilmektedir İstanbul Büyükşehir Belediyesi’ne bağlı İETT, İSKİ, İGDAŞ ve Ankara Büyükşehir Belediyesi’ne bağlı İGEP, ASKİ, EGO vb. örnek olarak verilebilir. 3. Katma Bütçeli Yönetimlerin İşletmeleri 4. Döner Sermayeli İşletmeler

23

Yabancı Sermayeli İşletmeler

Ülkemizde yabancı, gerçek ve tüzel kişilerin yalnız yabancı sermaye ile veya yerli ortaklarla birlikte kurdukları işletmelerdir. Kuruluşlarında hukuki temel oluşturan kanunlara göre dört grupta sınıflandırılabilirler: Sayılı Yasaya Göre Kurulan İşletmeler: Bu kanuna göre kurulan yabancı sermayeli işletme, Türk ortaklar ile birlikte, Türk Ticaret Kanunu’nda gösterilen şirket tiplerinden biri olabileceği gibi, kendi ülkesindeki kanunlara göre kurulmuş bir işletmenin Türkiye’deki şubesi de olabilir. Bu tür işletmelere örnek olarak; Roche, Renault, Siemens verilebilir. Bu kanun, 2003 yılında 4875 Sayılı Doğrudan Yabancı Yatırımlar Kanunu ile yürürlükten kaldırılmıştır. 2. Petrol Yasasına Göre Kurulan İşletmeler: Bu kanun, ülkemizde petrol arama, çıkarma, rafineri kurma ve petrol ürünleri satmak amacıyla işletme kurmak isteyenlere, Türk Ticaret Kanunu’ndaki şirketlerden biri veya yurt dışındaki işletmenin bir şubesi olarak işletme kurma imkanı vermektedir. 3. Uluslararası Anlaşmalarla Kurulan İşletmeler: Türkiye ile diğer ülkeler arasında ikili veya çok taraflı olarak yapılan anlaşmaların sağladığı teşvik ve kolaylıklar ile hak ve imtiyazlardan yararlanarak kurulan yabancı sermayeli şirketlerdir. Sayılı Yasaya Göre Kurulan İşletmeler: İlgili kanunun 1980’lerde yürürlükten kaldırılmış olması nedeniyle bu yasaya göre kurulan işletmeler artık bulunmamaktadır.

24

Ulusal Kökenlerine Göre İşletmeler

1. Ulusal İşletmeler: Ülke sınırları içinde kurulmuş, kapital ve yönetim açısından başka bir ülkeye bağlı olmayan işletmelerdir. Bu işletmeler sadece o ülkede faaliyet gösterirler. 2. Uluslararası İşletmeler: Genellikle, “kendi ülkesi dışında bir veya daha fazla ülkede faaliyet gösteren işletmelerdir” şeklinde tanımlanabilir. Örneğin; HERRY Tekstil A.Ş.’nin Rusya’da mağaza açması, onu ulusal işletme olmaktan çıkarır ve uluslar arası işletme yapar. 3. Çokuluslu Şirket (ÇUŞ): İki veya daha fazla ülkede mülkiyeti kısmen veya tamamen kendisine ait olarak üretim ve pazarlama faaliyetleri yürüten, kendisine ait işletme stratejileri olan ve bu stratejileri tüm bağlı kuruluşları veya şubelerinde uygulayan işletmelerdir. 4. Küresel İşletmeler: Faaliyetlerini dünya çapında sürdüren, ileri teknoloji kullanan, global ürün, fiyat vb. politikalar yürüten, dünya vatandaşı yöneticiler tarafından yönetilen işletmeler global işletme olarak adlandırmaktadır.

: İki veya daha fazla ülkede mülkiyeti kısmen veya tamamen kendisine ait olarak üretim ve pazarlama faaliyetleri yürüten, kendisine ait işletme stratejileri olan ve bu stratejileri tüm bağlı kuruluşları veya şubelerinde uygulayan işletmelerdir. 4. Küresel İşletmeler: Faaliyetlerini dünya çapında sürdüren, ileri teknoloji kullanan, global ürün, fiyat vb. politikalar yürüten, dünya vatandaşı yöneticiler tarafından yönetilen işletmeler global işletme olarak adlandırmaktadır.")

25

İşletmeler Arası Anlaşmalara Göre İşletmeler

İşletmeler, pazarlara daha çok egemen olma, tek başlarına gerçekleştiremeyecekleri işleri ortaklaşa gerçekleştirme, daha yeterli olanaklara kavuşma ve sonuçta daha yüksek kârlar sağlama amacıyla aralarında gizli ya da açık anlaşmalar yaparlar. Başlıca anlaşma çeşitleri şunlardır: Kartel, Tröst, Konsern, Konsorsiyum, Centilmenlik anlaşmaları, Tam birleşme, Holding

26

Kartel: Aynı üretim dalında faaliyet gösteren birden fazla işletmenin, aralarındaki rekabeti kaldırmak amacıyla yaptıkları anlaşma sonucu tekelci bir birlik oluşturmalarına denir. (Fiyat karteli, Bölge karteli, Miktar karteli) Kartelin oluşabilmesi için, kartele katılan işletmelerin söz konusu üretim dalında veya bir malın üretiminde en büyük paya sahip olmaları, pazarda güçlü ve etkin olmaları gerekir. Karteller sahip oldukları ekonomik güce dayanarak, satış fiyatlarını yükseltebilmeleri, düşük kaliteli malları yüksek fiyatla piyasaya verebilmeleri ve benzer nedenlerle arzu edilmez. Ülkemiz ve çoğu ülkeler bu tür anlaşmaları yasaklamıştır. Petrol ihraç eden ülkeler örgütü (OPEC) bir kartel değil, bağımsız petrol üreten ülkeler arasında işbirliğini geliştirmeyi amaçlayan bir kuruluştur. Öte yandan petrol fiyatlarını ve üretim miktarlarını belirlemesi açısından kartel özelliği göstermektedir.

Kartelin oluşabilmesi için, kartele katılan işletmelerin söz konusu üretim dalında veya bir malın üretiminde en büyük paya sahip olmaları, pazarda güçlü ve etkin olmaları gerekir. Karteller sahip oldukları ekonomik güce dayanarak, satış fiyatlarını yükseltebilmeleri, düşük kaliteli malları yüksek fiyatla piyasaya verebilmeleri ve benzer nedenlerle arzu edilmez. Ülkemiz ve çoğu ülkeler bu tür anlaşmaları yasaklamıştır. Petrol ihraç eden ülkeler örgütü (OPEC) bir kartel değil, bağımsız petrol üreten ülkeler arasında işbirliğini geliştirmeyi amaçlayan bir kuruluştur. Öte yandan petrol fiyatlarını ve üretim miktarlarını belirlemesi açısından kartel özelliği göstermektedir.")

27

Tröst: İki veya daha çok işletmenin gerek yasal gerekse ekonomik bağımsızlıklarını kaybederek anlaşmalar sonucu birleşmelerine denir. Kartel ile tröst arasındaki en belirgin fark, tröstde anlaşan işletmelerin ekonomik ve yasal bağımsızlıklarını yitirmeleridir. Ayrıca kartel belirli bir üretim dalında oluşurken, tröst farklı üretim dalları veya faaliyet konularında oluşabilir. Tröstler genellikle imalat sanayi, petrol ve madencilik sektöründeki işletmelerde görülür. Tröstün olduğu bir pazarda, birleşen işletmeler pazarın önemli bir bölümünü ele geçirerek tekel durumuna gelmektedirler. Bu da pazarda rekabeti kısıtlayan bir durum oluşturmaktadır. Bu nedenle ülkemizde olduğu gibi birçok ülkede tröstleri engelleyen yasalar oluşturulmaktadır.

28

Konsern: İki veya daha fazla işletmenin tasarruf amacı ile hukuki açıdan bağımsız kalarak mali yönden birleşmeleridir. Bu tip işletmeler hisse senetlerini birbirleriyle değiştirerek, aralarında ortaklık oluştururlar. Bu çeşit birleşme, tipik bir tekelleşme yaratır. Konsern anlaşmaları tröste benzer. Ancak en önemli fark, tröstlerde amaç rekabeti önleyerek kârı arttırmak olduğu halde, konsernde maliyet düşürmektir. Konserne katılan işletmeler, dikey büyüme halinde birbirlerini tamamlarlar. Bu çeşit birleşmeler birçok ülkede tüketicilerin zarar görmesi nedeniyle yasaklanmıştır. İlk olarak 1890 yılında ABD’de çıkarılan Sherman Kanunları’yla piyasalarda tekelci bir egemenlik kurmaya yönelik bu tür anlaşmalar yasaklanmıştır. .

29

Konsorsiyum: Konsorsiyum, belirli bir amacı gerçekleştirmek veya bir iş için kurulan birlik veya ortaklık anlamına gelir. Genellikle köprü, baraj, elektrik santrali, otoban, demir çelik tesisleri gibi büyük yatırım projelerinin gerçekleştirilmesi için aynı veya farklı ülkelerden bu konuda uzmanlaşmış ve güçlü işletmeler bir araya gelerek işbirliğine giderler. İstanbul boğaz köprüsü, Atatürk barajı, Marmaray vb. projeler gibi.

30

Centilmenlik Anlaşmaları:

Centilmenlik anlaşmaları, işletmeler arasında karşılıklı güven esasına dayanan, yasal açıdan bağlayıcılığı olmayan, belli amaçların gerçekleştirilmesine yönelik sözlü veya yazılı anlaşmalardır. Anlaşma sonucu, ortak bir eylem için birleşen işletmeler tekelci bir yapıya kavuşacaklar ve diğer bağımsız olarak hareket eden rakiplerine karşı daha güçlü bir konuma geleceklerdir. 1980 yılı öncesinde ülkemizdeki bankaların, bankerler ve kendi aralarındaki rekabete karşı, ortak bir faiz politikası güdülmesi konusunda aralarında yaptıkları anlaşmalar buna örnektir.

31

Holding: Holding, bir şirketin başka şirketlerin hisse senetlerinin büyük bir bölümünü (%50 den fazlasını) satın alarak, onların yönetim ve denetimini ele geçirmesiyle oluşan şirketler grubudur. A şirketi; B, C, D ve E gibi şirketlerin sahip oldukları hisse senetlerinin büyük bir bölümünü satın almakla bu şirketlerin yönetimini ele geçirir. Bu durumda A, B, C, D, ve E gibi tüm şirketlerin oluşturduğu topluluğa “holding” ya da “grup” adı verilir. Burada A şirketi “ana şirket” ve diğerleri de “bağlı şirket” tir. Koç Holding, Sabancı Holding, Zorlu Holding vb.

satın alarak, onların yönetim ve denetimini ele geçirmesiyle oluşan şirketler grubudur. A şirketi; B, C, D ve E gibi şirketlerin sahip oldukları hisse senetlerinin büyük bir bölümünü satın almakla bu şirketlerin yönetimini ele geçirir. Bu durumda A, B, C, D, ve E gibi tüm şirketlerin oluşturduğu topluluğa holding ya da grup adı verilir. Burada A şirketi ana şirket ve diğerleri de bağlı şirket tir. Koç Holding, Sabancı Holding, Zorlu Holding vb.")

32

Tam Birleşme (Merger):

İki veya daha fazla işletmenin tek bir işletme haline gelmesidir. İki küçük işletmenin birleşerek büyük bir işletme veya iki büyük işletmenin birleşerek dev bir işletme oluşturması söz konusu olabilir. Genellikle büyük ve güçlü işletmenin küçük işletmeyi satın alması şeklinde gerçekleşerek tek işletme haline gelinen birleşme türüdür. Uygulamada küçük şirketlerin birleşerek büyük şirketler haline geldiği de görülmektedir. Şirket evliliği olarak da adlandırılan tam birleşmede, işletmeler finansal ve teknolojik açıdan daha güçlü hale gelmektedir. Reklâm, Ar-Ge ve genel yönetim giderlerinde tasarruf sağlanır, piyasada önemli bir güç oluşturulur ve daha büyük finansal olanak sağlanır.

33

Diğer Ölçütlere Göre İşletmeler

İşletmelerin gruplandırılmasında temel alınan diğer ölçütleri şu şekilde sıralayabiliriz: Büyüklük: İşletmeler çalışan sayılarına, üretim kapasitelerine ve diğer bazı nicel ölçütlerine göre büyük, orta ve küçük şeklinde sınıflandırılabilirler. Riske Katlanma: İşletmeler riskli pazar koşullarında yatırım yaparak faaliyetlerini sürdüren işletmeler ve daha durağan ve istikrarlı pazar koşullarını tercih edenler olarak da sınıflandırılabilirler. Yönetim Biçimleri: Çalışanların da kararlara katıldığı merkezkaç bir yapıya sahip işletmeler ile kararların tepe yönetim tarafından verildiği merkezi bir yapıya sahip işletmeler şeklinde yapılan sınıflandırmadır. Alıcıların Türü: İşletmeler ürettikleri ürün ya da hizmetleri nihai alıcılara veya endüstriyel (örgütsel) alıcılara pazarlayanlar olarak da sınıflandırılabilirler.

alıcılara pazarlayanlar olarak da sınıflandırılabilirler.")

34

4. İŞLETMENİN PAYDAŞ GRUPLARI VE DİĞER BİLİM DALLARI İLE İLİŞKİSİ

İşletmelerin başarısı, tüm paydaş gruplarıyla uyumlu çalışmasına bağlıdır. Paydaşlar, kendi amaçlarına göre işletmelerden değişik beklentiler içindedirler. İşletme bu beklentileri karşılayabildiği sürece hayatına devam edebilir.

35

İşletme ve İlişkili Paydaş Grupları

36

Bir girişimci veya yönetici için; işletmeyi başarıyla yönetip amaçlarına ulaştırabilmek, tüm bu paydaş gruplarının beklentilerini göz önünde tutarak uyumlaştırabilme yeteneği ile mümkün olabilir.

37

4.2. İşletmenin Diğer Bilim Dalları ile İlişkisi

Ekonomi ile İlişkileri: Ekonomi bilimi, toplumsal gereksinmelerin toplumsal refahın nasıl karşılanacağını araştırırken, işletme bilimi toplumsal gereksinmelerinin doğru biçimde saptanarak üretime nasıl bir yön verilmesi gerektiğini inceler. Ekonomi bilimi genel hatlarıyla işletme bilimini içine almakta ve onun çalışmalarının sınırlarını ve genel prensiplerini belirlemektedir.

38

Davranış Bilimleri ile İlişkileri:

İnsan-iş ilişkileri, çalışma koşullarının düzenlenmesi işgören-yönetici ilişkileri çalışma özgürlüğü, rol ve statü verilmesi, yetki ve sorumluluk dağılımı gibi doğrudan doğruya işletme çıkarlarını çok yakından ilgilendiren konularda davranış bilimlerinden ve özellikle onun bir dalı olan “endüstriyel psikoloji”den geniş ölçüde yararlanılır .

39

Hukuk ile İlişkileri: İşletmeler ancak hukukun tayin ettiği sınırlar içinde kalarak faaliyetlerini sürdürürler. İş hukuku, borçlar hukuku, medeni hukuk, ticaret hukuku, şirketler hukuku, vergi, usul, icra, iflas hukuku işletme ile hukuk arasında sürekli bir ilişki sağlar. Böylelikle işletmenin devlete, özel kişi ve kuruluşlara karşı yasaklayıcı, düzenleyici, özendirici kural ve önlemlerden bilgi sahibi olması ve yasalara uygun hareket etmesi sağlanır.

40

Matematik ve İstatistik ile İlişkileri:

İşletme faaliyetlerinin işletme amacı üzerindeki etkilerini ölçebilmek, karmaşık işleri takip edebilmek ve en etkin şekilde yürütebilmek için, işletme yöneticilerinin doğru zamanda karar alabilmesi gerekir. Bu amaçla matematik ve istatistikten geniş ölçüde yararlanılır. Fiyat, faiz, stok, üretim, iş gören sayıları gibi sürekli değişikliklerin yakından izlenmesi ve karşılaşılan sorunların çözümü için yöneylem araştırması gibi sayısal yöntemlere sıkça başvurulur.

41

Yönetim Bilgi Sistemi Aşamaları

Bilgi Sistemleri ile İlişkileri: Özellikle günümüz işletmelerinde yöneticiler tarafından yaygın olarak kullanılan yönetim bilgi sistemleri, işletmelerin rakipleri karşısında hız kazanmasını, üretim ve pazarlama faaliyetlerinde daha kaliteli ve düşük maliyetli hizmet verebilmesini olanaklı kılmaktadır. Yönetim Bilgi Sistemi Aşamaları

Benzer bir sunumlar