Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DEFTER VE BELGELER A) Defter Tutma Sorumluluğu B) Defterlerin Tasdiki C) Defterlerin Kayıt Düzeni, Saklanması ve İbrazı

2

A) Defter Tutma Sorumluluğu

Defter Tutmanın Amaçları İşletmesinin kar-zarar durumunu öğrenir, Satacağı malların maliyet fiyatını, dolayısıyla satış fiyatını bilir, İşletmesi ile ilişkisi olan kişilerle, arasındaki borç alacak tutarlarının ne olduğunu öğrenir, Devletine ödeyeceği vergi tutarını bilir, İstatistiksel bilgi elde eder, Önceki dönemlerle içinde bulunduğu dönemi karşılaştırma imkanı bulabileceğinden işletmesinin verimini arttırıcı kararlar alır, Anlaşmazlık durumunda bu defter ve belgelerini ispat aracı olarak gerekli mercilere sunar.

3

2- Defter Tutacaklar VUK’nın 172’nci maddesine göre;

Aşağıdaki yazılı gerçek ve tüzel kişiler bu kanunun esaslarına göre defter tutmaya mecburdurlar : 1.Ticaret ve sanat erbabı; 2.Ticaret şirketleri; 3.İktisadi kamu müesseseleri; 4. Dernek ve tesislere vakıflara ait iktisadi işletmeler, 5.Serbest meslek erbabı; 6.Çiftçiler.

4

3- Defter Tutmayacaklar

Gelir vergisinden muaf olan esnaf ve gerçek usulde vergiye tabi olmayan çiftçiler; Gelir Vergisi Kanununa göre kazançları basit usulde tespit edilenler Kurumlar vergisinden muaf olan : - İktisadi kamu müesseseleri; - Dernek, ve vakıflara ait iktisadi işletmeler. Hakkında defter tutmayla ilgili hükümlerin uygulanmayacağı VUK 173’ncü maddede belirtilmiştir.

5

4- Tutulması Zorunlu Defterler

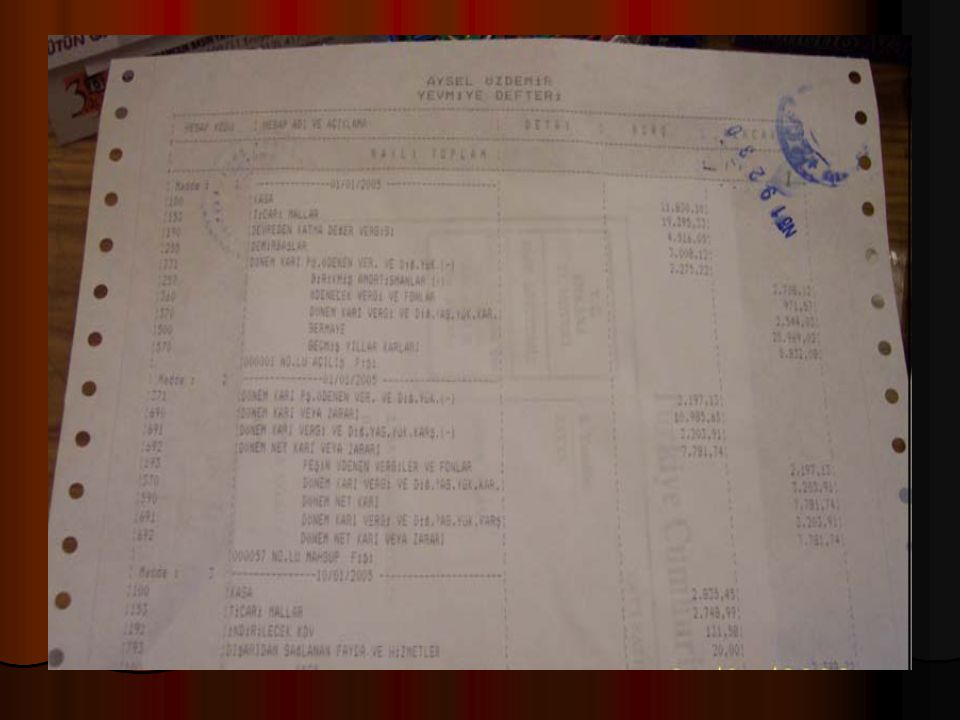

Bilanço esasına tabi I. sınıf tüccarlar VUK'nun 182. maddesine göre; a. Yevmiye defteri (günlük defter) b. Defteri Kebir (büyük defter) c. Envanter Defteri (mevcudat ve muvazene defteri) tutmak zorundadırlar. İşletme hesabı esasına tabi II. sınıf tüccarlar VUK ’nun 193. maddesine göre İşletme Hesabı Defteri tutmak zorundadırlar.

b. Defteri Kebir (büyük defter) c. Envanter Defteri (mevcudat ve muvazene defteri) tutmak zorundadırlar. İşletme hesabı esasına tabi II. sınıf. tüccarlar VUK ’nun 193. maddesine göre. İşletme Hesabı Defteri tutmak zorundadırlar.")

6

Ayrıca işletmenin gösterdiği faaliyete göre işletmeler aşağıdaki defterleri de tutarlar

-İmalat Defteri, -Ambar Defteri, -Karar Defteri, -Demirbaş ve Amortisman Defteri gibi defterlerdir. Serbest meslek sahipleri işletme defterine benzer serbest meslek (kazanç) defteri tutarlar.

defteri tutarlar.")

7

a) Birinci Sınıf Tacirlerin Tutacakları Defterler

a) Statüleri İcabı Birinci Sınıf Tüccar Sayılanlar: Bu kısımdakiler yıllık alım satım ya da gayri safi iş hacmine bakılmaksızın statüleri gereği birinci sınıf tüccar sayılırlar. Ticaret Şirketleri: * Sermaye Şirketleri: Anonim Şirket, Limited Şt, Hisseli Komandit Şirket * Şahıs Şirketleri: Kollektif Şirket, Adi Komandit Şirket.

Statüleri İcabı Birinci Sınıf Tüccar Sayılanlar: Bu kısımdakiler yıllık alım satım ya da gayri. safi iş hacmine bakılmaksızın statüleri gereği birinci. sınıf tüccar sayılırlar. Ticaret Şirketleri: * Sermaye Şirketleri: Anonim Şirket, Limited Şt, Hisseli Komandit Şirket. * Şahıs Şirketleri: Kollektif Şirket, Adi Komandit Şirket.")

8

b) Yıllık Alım Satım Tutarlarına Göre Birinci Sınıf Tüccar Sayılanlar:

Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık satış tutarları, YTL veya YTL yi aşanlar Birinci bentte yazılı olanların dışındaki işlerle uğraşıp da bir yıl içinde elde ettikleri gayri safi iş hasılatı YTLyı aşanlar 1 ve 2 numaralı bentlerde yazılı işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının beş katı ile yıllık satış tutarının toplamı YTL’ yi aşanlar.

9

c) Kendi İstekleri ile olarak bilanço esasına

göre defter tutmayı tercih edenler: Yasal olarak işletme hesabı esasına göre defter tutma imkanları olan mükellefler isterlerse bilanço esasına göre defter tutabilirler. Bu mükelleflerin bilanço esasına göre defter tutabilmeleri için, vergi dairesine bildirimde bulunmaları ve izin almaları gerekmez.

10

Birinci Sınıf Tacirlerin Tutmak Zorunda Olduğu Defterler

Vergi mevzuatına göre kurumlar ve birinci sınıf tacirlerin tutmak zorunda olduğu defterler şunlar: - Yevmiye defteri - Envanter defteri - Defter - i kebir

11

b- İkinci Sınıf Tacirlerin Tutmak Zorunda Olduğu Defterler

Birinci sınıf tüccar sayılmayan mükellefler ile Maliye Bakanlığınca işletme hesabı esasına göre defter tutmalarına izin verilen Kurumlar Vergisi mükellefleri ikinci sınıf tüccar sayılırlar. Diğer taraftan yeniden işe başlayan tüccarlar yıllık iş hacimlerine göre sınıflandırılıncaya kadar ikinci sınıf tüccarlar gibi hareket edebilirler.

12

İkinci Sınıf Tacirlerin Tutması Zorunlu Defterler

İşletme Hesabı Esasına Göre Defter Tutarlar; 1- İşletme Hesabı Defteri 2- Günlük perakende satış ve hasılat defteri

13

c- Serbest Meslek Erbabının Tutması Gereken Defterler

Serbest Meslek Kazanç Defteri tutmak zorundadırlar.

14

5. Defter ve Belge Temini Ticari defterlere kayıtta esas olan ticari belgeler ise Maliye Bakanlığının anlaşma yaptığı matbaalardan temin edilebildiği gibi noter tasdiki sureti ile de temin edilebilir. Ancak bu defterleri notere tasdik ettirmeleri zorunludur.

15

İşletmeler 2 şekilde defter ve belgeleri temin ederler

Anlaşmalı matbaalardan temini Noter tasdiki suretiyle belge temini

16

Anlaşmalı matbaalardan temini

Belgeler mükellefin bağlı olduğu vergi dairesinin il sınırları içinde kalan maliye bakanlığının anlaşma yaptığı matbaalarda bastırılır. Matbaa işletmesi siparişi aldığı tarihten itibaren 15 gün içinde belgeleri basıp teslime hazır hale getirir. Belgelerin hazır hale geldiği tarihten itibaren mükellef tarafından bir ay içinde alınmayan belgeler matbaa işletmesi tarafından defterdarlığa bildirilir ve durum tutanakla tespit edildikten sonra basılan belgeler kesilerek iptal edilir.

17

b) Noter tasdiki suretiyle belge temini

Anlaşmalı matbaaların dışındaki matbaalarda bastırılmış olan ticari belgelerin kullanılabilme için VUK’ un ilgili hükümlerinde belirtilen bilgileri taşıması ve noter tasdikinin bulunması zorunludur. Noter, tasdik etmiş olduğu ticari belge koçanının arkasına 2 nüsha halinde düzenlemiş olduğu “VUK uyarınca mükellefler tarafından kullanılan belgelerin tasdikine ilişkin Bilgi Formu” nun bir nüshasını yapıştırır. Diğer nüshasını ise mükellefin vergi dairesine gönderir.

18

B) DEFTERLERİN TASDİKİ

1)VUK’ na göre Tasdik Edilecek Defterler Yevmiye defteri Envanter ve bilanço defteri İşletme hesabı defteri Serbest meslek kazanç defteri Çiftçi İşletme Defteri İmalat ve üretim defteri Yabancı nakliyat kurumlarının hasılat defteri

VUK’ na göre Tasdik Edilecek Defterler. Yevmiye defteri. Envanter ve bilanço defteri. İşletme hesabı defteri. Serbest meslek kazanç defteri. Çiftçi İşletme Defteri. İmalat ve üretim defteri. Yabancı nakliyat kurumlarının hasılat defteri.")

19

2)TTK’ ya göre Tasdik Edilecek Defterler

Yevmiye defteri Envanter ve bilanço defteri İşletme hesabı defteri Defter-i kebir Karar defteri

20

3) Tasdik Zamanları TTK’da tutulması gereken

ticari defterlerin, kullanılmaya başlanmadan önce tasdik edilmesi gerektiği belirtilip, herhangi bir tasdik zamanı belirtilmemiştir. (Madde 69) VUK’da ise tutulması gereken ticari defterler ile ilgili olarak bazı tasdik zamanları belirlenmiştir.(Madde ) Buna göre;,

VUK’da ise tutulması gereken ticari defterler ile ilgili olarak bazı tasdik zamanları. belirlenmiştir.(Madde ) Buna göre;,")

21

Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda, (Hesap dönemi bir takvim yılı olanlar Aralık ayı içinde) Hesap dönemleri Maliye Bakanlığı tarafından belirlenenler, defterin kullanılacağı hesap döneminden önce gelen son ayda, Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler ;işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce; vergi muafiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde Tasdike tabi defterlerin dolması, dolayısıyla veya sair sebeplerle yıl içinde yeni defter kullanmaya mecbur olanlar bunları kullanmaya başlamadan önce Defterlerini ertesi yılda da kullanmak isteyenler Ocak ayı içinde, hesap dönemleri Maliye Bakanlığınca belirlenenler bu dönemin ilk ayı içinde Ticari defterleri ile ilgili olarak tasdik işlemini yaptırmak zorundadırlar.

22

4) Tasdik Yeri Ticari defterler, iş yerinin, iş yeri olmayanlar için ikametgâhın bulunduğu yerdeki noter veya noterlik görevini yapanlar tarafından tasdik edilir. Defterler anonim ve limited şirketlerin kuruluş aşamasında, şirket merkezinin bulunduğu yer ticaret sicili memuru veya noter tarafından tasdik edilir.

23

5) Tasdik Şekli Ciltli defterlerin tasdik sırasında sayfalarının sıra numarası ile kesintisiz devam ettiğine bakılarak her bir sayfa tasdik makamının resmi mührü ile mühürlenir. Müteharrik yapraklı (Bilgisayarın yazıcısından alınan, kenarları delikli,birbirine ekli devamlı sayfalar) yevmiye defteri kullanmalarına Maliye Bakanlığınca izin verilenler bir yıl içinde kullanacaklarını tahmin ettiklerisayıda yaprağı yukarıdaki esaslara göre tasdik ettirirler.

yevmiye defteri kullanmalarına Maliye. Bakanlığınca izin verilenler bir yıl içinde kullanacaklarını tahmin ettiklerisayıda yaprağı yukarıdaki esaslara göre tasdik ettirirler.")

24

6) Defter Tasdiki Bilgi formu

Tasdik edilen defter ile ilgili Ayrıntılı açıklamayı kapsayan bir formdur.

25

Defter sahibinin Gerçek kişilerde başta soyadı sonra öz adı (Müessesenin, varsa herkes tarafından bilinen unvanı da ayrıca ilave olunur) Tüzel kişilerde unvanı 2. İş adresi İş veya meslekin nev'i Defterin nev'i Defterin kaç sayfadan ibaret olduğu Defterin kullanılacağı hesap dönemi Defter sahibinin bağlı olduğu vergi dairesi Tasdik tarihi Tasdik numarası Tasdiki yapan makamın resmi mühür ve imzası.

27

C- DEFTERLERİN KAYIT DÜZENİ, SAKLANMASI VE İBRAZI

1. Defterlerin Kayıt Düzeni 2. Defterlerin Kayıt Zamanı 3. Belgelendirme

28

Defterlerin Kayıt Düzeni

Türkçe Tutma ve Türk Parası Kullanma Zorunluluğu Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur. Ancak,Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Bu kayıtlar vergi matrahını değiştirmeyecek şekilde tasdik ettirilecek diğer defterlere de yapılabilir.(VUK Madde 215)

")

29

Defterlerin Mürekkeple Yazılacağı(VUK Madde 216)

Bu Kanuna göre tutulması mecburi defterler mürekkeple veya makine ile yazılır. Kopya kağıdı kullanılması ve ıstampa ve sair damga aletleriyle kopya konulması da mümkündür.

30

Mürekkepli kalem kullanımı genelde elde tutulan ticari defterler içindir. Günümüzde defterlerin büyük bir orandaki kısmı bilgisayar ortamında tutulup yazıcı yardımıyla kağıda dökülmektedir. Dolayısıyla bu şart kendiliğinden sağlanmış olmaktadır.

31

Yanlış Kayıtların Düzeltilmesi (VUK madde 217)

Yevmiye defteri maddelerinde yapılan yanlışlar ancak muhasebe kurallarına göre düzeltilebilir. Diğer her türlü defter ve kayıtlara rakam ve yazılar yanlış yazıldığı takdirde düzeltmeler ancak yanlış rakam ve yazı okunacak şekilde çizilmek, üst veya yan tarafına veyahut ilgili bulunduğu hesaba doğrusu yazılmak suretiyle yapılabilir. Defterlere geçirilen bir kaydı kazımak, çizmek veya silmek suretiyle okunamaz bir hale getirmek yasaktır.

32

Boş Satır Bırakılmayacağı, Sayfaların Yok Edilemeyeceği

Defterlerde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş bırakılamaz ve atlanamaz. Ciltli defterlerde, defter sayfaları ciltten koparılamaz. Tasdikli müteharrik yapraklarda bu yaprakların sırası bozulamaz ve bunlar yırtılamaz.

33

2. Defterlerin Kayıt Zamanı

İşlemlerin ticari defterlere 10 gün içinde kaydedilmesi gerekir. Kayıtlarını devamlı olarak muhasebe fişleri, primanota ve bordro gibi yetkili amirlerin imza ve parafını taşıyan, yazılmış evraklara dayanarak yürüten kuruluşlarda, işlemlerin bunlara işlenmesi, deftere işlenmesi hükmündedir. Ancak işlemlerin esas defterlere aktarılması 45 günü aşmamalıdır. Serbest meslek kazanç defterine ise işlemler günü gününe kaydedilir. Halen günü gününe tutulması zorunlu bulunan tek ticari defter serbest meslek kazanç defteridir.

34

3. Belgelendirme Muhasebede bütün kayıtlar belgeye dayanır.

Gerektiğinde ispat etme özelliği bulunan bu belgelerin bir bölümü tacirler arasındaki ilişkilere yönelik, bir bölümü ise devlet ile tacir arasındaki ilişkilere yönelik olarak düzenlenir.

35

4. Defterlerin Saklanması

Defter tutmak zorunda olanlar, tutmuş oldukları defterlerle bu defterlere kayıtta esas alınan tüm belgeleri ilgili bulundukları yılı izleyen takvim yılından başlamak üzere 5 yıl süre ile saklamak zorundadırlar. (VUK madde 253)

")

36

5. Defterlerin İbrazı Defter tutmak zorunda olan gerçek ve tüzel

kişiler saklamak zorunda oldukları Her türlü defter ve belgelerini, kayıtlarını başka bir ortamda tutuyorlarsa o ortamla ilgili araçlarını ve kayıtlara ulaşmak İçin gerekli şifreleri saklama süresi içinde yetkili makam ve memurların isteği üzerine İnceleme için vermek zorundadırlar.

37

Mükellefler kendilerinden incelenmek üzere

istenen her türlü defter ve belgelerini,hangi süre içinde yetkili kişilere teslim edecektir? VUK’da bununla ilgili olarak açıkça bir süre belirtilmemiştir. Ancak aynı kanunun 14.maddesinde kanunda açıkça bir süre belirtilmemişse en az 15 gün süre verileceği belirtilmiştir. Buna göre defter ve belgelerin yetkili kişilere 15 gün içinde teslim edilmesi gerekmektedir.

38

6. Defterlerin Kaybolması ile İlgili sorumluluklar

Saklanılması zorunlu olan defter ve belgelerin yangın, deprem, su baskını ya da tacirin elinde olmayan diğer nedenlerden dolayı kaybolması durumunda, tacirin 15 gün içinde işletmesinin bulunduğu yerin yetkili mahkemesine başvurup zayi belgesi verilmesini istemesi gerekir. Zayi belgesini alan ve inceleme elemanına sunan tacire defterleri ibraz etmeme ile ilgili vergi cezaları kesilemez.

Benzer bir sunumlar

>")

>")