Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

3

Avrupa Birliği’ne giriş sürecinin hızlanmasına paralel olarak TEK 1993 yılına bölünerek Türkiye Elektrik Üretim ve İletim A.Ş (TEAŞ) ile Türkiye Elektrik Dağıtım AŞ (TEDAŞ) olmak üzere iki adet İktisadi Devlet Teşekkülüne dönüştürülmüştür. (Devlet) TEK’ den TEAŞ VE TEDAŞ isimli İ.D.T.’lerine dönüşteki en dikkat çekici nokta yatırımcı bir kuruluştan, kar etme üzerine kurgulanmış özel hukuk hükümlerine göre hareket eden bir sermaye (Devlet) şirketine geçiştir.

TEK’ den TEAŞ VE TEDAŞ isimli İ.D.T.’lerine dönüşteki en dikkat çekici nokta yatırımcı bir kuruluştan, kar etme üzerine kurgulanmış özel hukuk hükümlerine göre hareket eden bir sermaye (Devlet) şirketine geçiştir..")

4

Avrupa Birliği giriş sürecinin hızlanması ile birlikte elektrik mevzuatında önemli değişiklikler olmuştur. Bu değişikliklerin tamamı yeni bir piyasa kurgusu yaratan 4628 sayılı yasa ve ikincil mevzuatıdır.

5

4628 sayılı yasa elektriki faaliyetlerin dikey olarak ayrılmasını emrettiğinden TEAŞ üçe bölünmüş ve; EÜAŞ (Elektrik Üretim A.Ş.) TEAİŞ (Türkiye Elektrik İletim A.Ş.) TETAŞ (Türkiye Elektrik Taahhüt Ticaret A.Ş.) kurulmuştur.

TEAİŞ (Türkiye Elektrik İletim A.Ş.) TETAŞ (Türkiye Elektrik Taahhüt Ticaret A.Ş.) kurulmuştur.")

6

Bu liberalleşme süreci sonunda aşağıda görülen piyasa yapısı ortaya çıkmıştır. MOBİL EÜAŞ İŞLETME HAKKI DEVRİ YAP-İŞLET OTOP. OTOP. GRUP TETAŞ/TEİAŞ TEDAŞ MÜŞTERİLER OTOP.

7

4628 sayılı yasa ve ikincil mevzuatı ise yeni bir piyasa yapısı öngörmektedir. Bu piyasa kurgusuna göre: Düzenleme ve denetleme yetkisi bağımsız bir kurula aktarılacak, Tekeller bulunmayacak, Devlet Elektrik Dağıtımından tamamen çekilecek, Elektrik üretimdeki belirleyici fonksiyonunu terk edecek.

8

Çapraz sübvansiyon yapılmayacak, Özel hukuk hükümleri geçerli olacak, Şeffaf bir yapı oluşacak, Rekabet içerisinde elektrik fiyatları düşecek, Rekabetçi Türkiye piyasası Avrupa piyasaları ile entegre olacaktır.

9

Bu çerçevede Elektrik Dağıtım özelleştirmeleri yapılmış ve 21 Dağıtım Bölgesi işletme hakkı devri yöntemi ile özelleştirilmiştir.

10

Elektrik Üretim özelleştirmelerine başlanmış ise de bugün üretimin %63,8’i devlet kontrolündedir. Türkiye’nin Avrupa Birliği sürecinden sapmaya başlaması ile birlikte elektrik üretim özelleşmelerinin de yavaşladığı gözleniyor ise de; 2015-2016 yıllarında Elektrik Üretim özelleştirmelerinin tamamlanması öngörülmüştür.

11

Bölgede yaşanan gelişmeler Türkiye’yi tekrar Avrupa Birliğine yaklaştırdığı ölçüde Elektrik Piyasasının da Avrupa ölçütlerine göre şekillenmesi ve şeffaflaşması; Süreçten uzaklaştıkça devlet kontrolünde bir piyasa oluşması beklenmelidir.

12

Türkiye’nin kurulu gücü 69.000 MW; puantta ulaşılan maksimum yük 41.000 MW’tır. Türkiye’nin santralleri eski ve yeteri kadar yüklenemediği için beslenebilecek maksimum yük ise 45.000 MW’tır. Yani Türkiye Elektrik Üretimi için yılda en az 3.000MW yeni yatırım yapmak zorundadır.

13

2009 yılında yayınlanan Arz Güvenliği Strateji belgesinin “3.1.4-KAPASİTE MEKANİZMASI BAŞLIKLI MADDESİNDE: Tedarikçilere tedarik etmekle yükümlü oldukları yükleri karşılamak üzere (MW), gerekli kapasite belgelerini temin etme ve bildirme yükümlülüğü getirilecektir.” denilmektedir. Bu ve benzeri mevzuat değişiklikleri ivmenin Elektrik Dağıtım Şirketlerinin bölgesel bazda tekelleşmesine ve üretim faaliyetine girişerek özel birleşik tekel yapılar oluşturmasına yol açmaktadır.

14

Bu gün için arz talep dengede gözükmektedir. Bu denge suni bir denge olup sebebi sanayinin yavaşlamasıdır. Türkiye her kriz sonrası agresif büyümüş ve krizdeki açığı fazlası ile kapatmıştır. Bu kriz bitiminde de elektrik talebinin aşırı yükseleceği söylenebilir. Bugün için basına yansıyan (zaman zaman yaşanan) arz fazlalığı yanıltıcı olmamalıdır.

arz fazlalığı yanıltıcı olmamalıdır..")

16

Sanayinin çevreye duyarlı ve planlı bir şekilde geliştirilip çalıştırılması için planlanan Organize Sanayi Bölgeleri; Elektrik Piyasası Kanunu ve ikincil mevzuatı açısından yok farz edilmiş yada elektrik, doğalgaz dağıtımı gibi faaliyetlerin bölgesel imtiyaz şirketleri tarafından yapılacağı varsayılmıştır.

17

Bu yüzden Organize Sanayi Bölgeleri Kanununa göre altyapı hizmetlerini vermek zorunda olan OSB’lerin bu görevleri Elektrik Piyasası Kanunu ve ikincil mevzuatında karşılığını bulamamıştır. OSB’lerin uğraşları sonucunda Dağıtım Lisansı verilmesi ve OSB sınırları içerisinde şirket kurma zorunluluğu olmadan üretim faaliyetinde bulunmalarına müsaade edilmiştir. 6446 sayılı yeni Elektrik Piyasası Kanunu ile OSB’lerin aleyhine, Dağıtım Şirketleri lehine olan tablo daha da derinleşmiş ve OSB’leri sıradan tüketici kimliğine doğru piyasayı yönlendirmiştir.

18

OSB’lerine Dağıtım Lisansı verilmekle birlikte dağıtım şirketlerine tanınan haklar tanınmamaktadır. OSB’lerin önemini kavratacak bir bakış açısı yerleştirilemediği için; Organize Sanayi Bölgelerinin önemi yetkili makamlarca yeteri kadar takdir edilememektedir ve sıradan bir tüketici gibi görülmektedir.

19

OSB’lerin ancak serbest tüketici olarak enerji temin etmesi öngörülmüştür. OSB’lere dağıtım şirketlerine tanınan kar marjı tanınmamıştır. Doğalgaz ile ilgili olarak ise OSB’ler daha da geri konuma itilmiştir.

20

Bu yüzden gelişen piyasa içerisinde mutlaka OSB’lerinin aktif bir şekilde yer alması ve gelişmeleri yönlendirmesi sağlanmalıdır. Önümüzdeki yakın süreçte farklı bir planlama olmadığı takdirde (ki yoktur) Türkiye Elektrik Piyasası 8-10 büyük şirketli bir yapıya doğru yol almaktadır. Elbette ki yüzlerce küçük üretim şirketi bulunacaktır. Ancak üretim ve bölgesel dağıtıma sahip (dolayısı ile söz sahibi) şirket sayısı çok fazla olmayacaktır.

Türkiye Elektrik Piyasası 8-10 büyük şirketli bir yapıya doğru yol almaktadır. Elbette ki yüzlerce küçük üretim şirketi bulunacaktır. Ancak üretim ve bölgesel dağıtıma sahip (dolayısı ile söz sahibi) şirket sayısı çok fazla olmayacaktır..")

21

Enerji Piyasası Düzenleme Kurulunun Organize Sanayi Bölgelerine gönderdiği 20.11.2014 tarih ve 69062 sayılı yazılarında gücü 50 MVA ’nın altında olan ve kendi hattı ile TM’ne bağlı olduğu için 1 nolu bağlantı tarifesinde yer alan; ve bu nedenle 3,2497 krş/kWh kayıp-kaçak bedeli ile 1,4305 krş/kWh dağıtım bedeli toplamı olan 4,6802 krş/kWh daha ucuz enerji temin eden OSB’lerin bu haktan mahrum edilmesi ve bu bedelin özel dağıtım şirketlerine aktarılması ile ilgili bir hazırlık olduğu görülmektedir.

22

Daha öncede benzer metodlarla Organize Sanayi Bölgelerinin 1 nolu bağlantıdan faydalanarak (4,6802 krş/kWh) ucuz enerji teminine ilişkin bu hakkın yok edilmesi ile ilgili kurul kararı yayınlanmış ve daha sonra Organize Sanayi Bölgelerinin ortak tepkisi ile bu durum düzeltilmişti. Unutulmamalıdır ki Organize Sanayi Bölgelerinde yaklaşık 40 milyar kWh/yıl enerji tüketilmektedir. Yani 40.000.000.000 kWh X 0,046802 TL/kWh= 1.872.080.000.TL OSB’lerden alınıp dağıtım şirketlerine aktarılmak istenmektedir.

23

Karar vericiler ve piyasa idarecileri nezdinde sürekli bir lobi faaliyeti yürütülerek OSB’lerin vazgeçilemez olduğunu, OSB’lerin yaşatılması, ucuz enerji temin etmesi ve geliştirilmesinin çevre ve Türkiye’nin geleceği açısından hayati önemi olduğunun tüm kurumlar nezdinde öncelikli olduğu benimsetilmelidir.

25

Yenilenebilir Enerji Kaynaklarından Elektrik Üretimi tüm dünyada olduğu gibi ülkemizde de hızla gelişmektedir. 1 MW’a kadar yapılabilen lisanssız üretimde gelişme çok hızlı yaşanmaktadır. Ülkemizin potansiyeli göz önüne alındığında özellikle Lisanssız Güneş Elektrik Santrallerinin Organize Sanayi Bölgeleri içerisinde daha fazla görülmesi beklenmelidir. Organize Sanayi Bölgeleri içerisinde özellikle çatılar olmak üzere benzer teşvik mekanizmaları geliştirilmelidir.

26

Enerji temin güvenliği ve enerjinin çeşitlendirilmesi, Enerjide ithalat bağımlılığının azaltılması, İklim değişikliği ile mücadele, İstihdam yaratma, yerel ve bölgesel gelişmeye katkı sağlama «Hidro, Rüzgâr, güneş, jeotermal, biokütle, biyogaz, dalga, akıntı enerjisi, gel-git» den yapılacak elektrik enerjisi üretimi desteklenmektedir.

27

Devreye girecek YEK tesisleri için devreye girdiği tarihten itibaren 10 yıl süreyle alım garantisi verilmekte, TEİAŞ ve/veya dağıtım lisansı sahibi tüzel kişiler tarafından, sisteme bağlantı yapılmasında öncelik tanınmakta, Tesislerin yerli üretimle sağlanan bölümleri için 5 yıl süre ile tarifeye ilave teşvikler verilmekte,

28

Hazine ve Orman arazileri için % 85 indirim sağlanmakta, Milli park, tabiat Parkı vb. alanlara YEK kurabilme olanağı tanınmakta, Bağlantı ve sistem kullanım bedellerine 10 yıl süre ile % 90 indirim sağlanmaktadır.

29

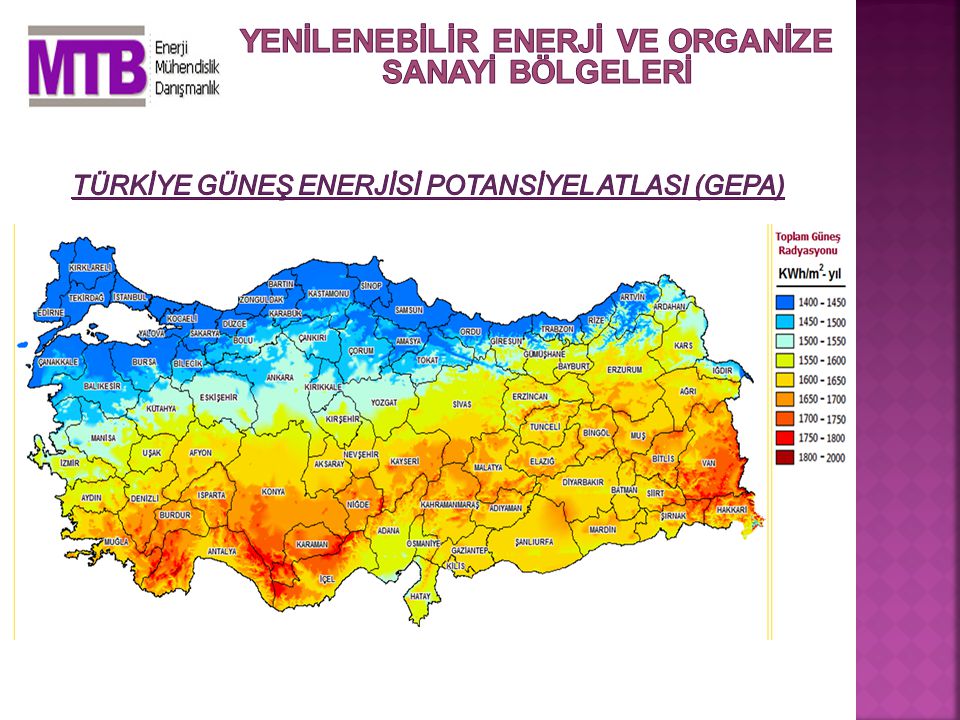

Coğrafi konum (36-42 Kuzey enlemleri) Güneş ışınım şiddeti değerleri, (ortalama: 1311 kWh/yıl-m2) Yıllık ortalama güneşlenme süresi, (ortalama: 2640 saat/yıl) Geniş araziler, Yüksek yatırım potansiyeli, Endüstriyel kapasite, Ekonomik işgücü maliyeti, Orta doğu pazarlarında sektörün lider oyuncusu olma fırsatı

Güneş ışınım şiddeti değerleri, (ortalama: 1311 kWh/yıl-m2) Yıllık ortalama güneşlenme süresi, (ortalama: 2640 saat/yıl) Geniş araziler, Yüksek yatırım potansiyeli, Endüstriyel kapasite, Ekonomik işgücü maliyeti, Orta doğu pazarlarında sektörün lider oyuncusu olma fırsatı")

31

Bülent ÜLKÜ

Benzer bir sunumlar

>")

Ö.Metin GÖKGÖZ Uzlaştırma ve Piyasa İşletme Müdürü DENGELEME VE UZLAŞTIRMA.>")