Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DEFTERDARLAR VE VERGİ DAİRESİ BAŞKANLARI TOPLANTISI

T.C. Maliye Bakanlığı Milli Emlak Genel Müdürlüğü DEFTERDARLAR VE VERGİ DAİRESİ BAŞKANLARI TOPLANTISI H.Abdullah KAYA Milli Emlak Genel Müdürü 10 Aralık 2009 Sakarya

2

Sunu Planı 1- Taşınmaz İstatistikleri

2- Milli Emlak Otomasyon Projesi (MEOP) 3- Genel Müdürlükçe Yapılan Çalışmalar 4-Proaktif Yönetim 5-Taşınmaz Değerlemesi 6-Taşınmaz Gelirlerinin Artırılması 7- Sonuç

3- Genel Müdürlükçe Yapılan Çalışmalar. 4-Proaktif Yönetim. 5-Taşınmaz Değerlemesi. 6-Taşınmaz Gelirlerinin Artırılması. 7- Sonuç.")

3

Taşınmaz Durum Grafiği

Milli Emlak Gen. Müd. Yönetimindeki Alan Orman Alanları (Hazine adına tescilli %14 ve DHTA %13) %27 Devletin hüküm ve tasarrufu altındaki alanlar %38 Hazinenin özel mülkiyeti %21 Kişilere ait özel mülkiyet %41 Türkiye Toplam Yüzölçümü : km2

%27. Devletin hüküm ve tasarrufu altındaki alanlar %38. Hazinenin özel mülkiyeti %21. Kişilere ait özel mülkiyet %41. Türkiye Toplam Yüzölçümü : km2.")

4

Genel Görünüm Hazinenin Yönetimindeki Toplam Taşınmaz Adedi Tescilli DHTA İlişikli TOPLAM 63.432 İdare Şekillerine Göre Dağılım (Adet) Tahsisli Taşınmazlar Ecrimisille İdare Edilen Taşınmazlar Kirada Olan Taşınmazlar 19.824 İrtifak Hakkı Tesis Edilen Taşınmazlar 10.467 Satışı Yapılan Taşınmazlar ( Temmuz)

Tahsisli Taşınmazlar Ecrimisille İdare Edilen Taşınmazlar Kirada Olan Taşınmazlar İrtifak Hakkı Tesis Edilen Taşınmazlar Satışı Yapılan Taşınmazlar. ( Temmuz)")

5

Tescilli Taşınmazların Cinslerine Göre Dağılımı

Cinsi Adet Oran (%) Yüzölçümü (m2) Bina 3,69% ,80 0,33% Arsa 12,41% ,00 0,76% Arazi 21,97% ,00 14,17% Bağ-Bahçe 5,26% ,30 0,43% Tarla 38,49% ,00 9,75% Orman 10,38% ,00 72,58% Orta Malları 76.707 2,50% ,00 1,40% Su ve Su Ürünü Alanları 5,11% ,80 0,47% Maden ve Ocak Alanları 1.405 0,05% ,90 0,08% Deniz Dolgu Alanları 626 0,02% ,71 0,00% Tarihi ve Kültürel Alanlar 3.721 0,12% ,23 0,03% Toplam 100,00% ,74

Yüzölçümü (m2) Bina ,69% ,80. 0,33% Arsa ,41% ,00. 0,76% Arazi ,97% ,00. 14,17% Bağ-Bahçe ,26% ,30. 0,43% Tarla ,49% ,00. 9,75% Orman ,38% ,00. 72,58% Orta Malları ,50% ,00. 1,40% Su ve Su Ürünü Alanları ,11% ,80. 0,47% Maden ve Ocak Alanları ,05% ,90. 0,08% Deniz Dolgu Alanları ,02% ,71. 0,00% Tarihi ve Kültürel Alanlar ,12% ,23. 0,03% Toplam ,00% ,74.")

6

Tescilli Taşınmazların Cinslerine Göre Dağılımı (m² )

")

7

Tescilli Taşınmazların İl Bazında Dağılımı (Adet)

")

10

Yönetim Bilgi Sistemi - Karar Destek Bilgi Sistemi

11

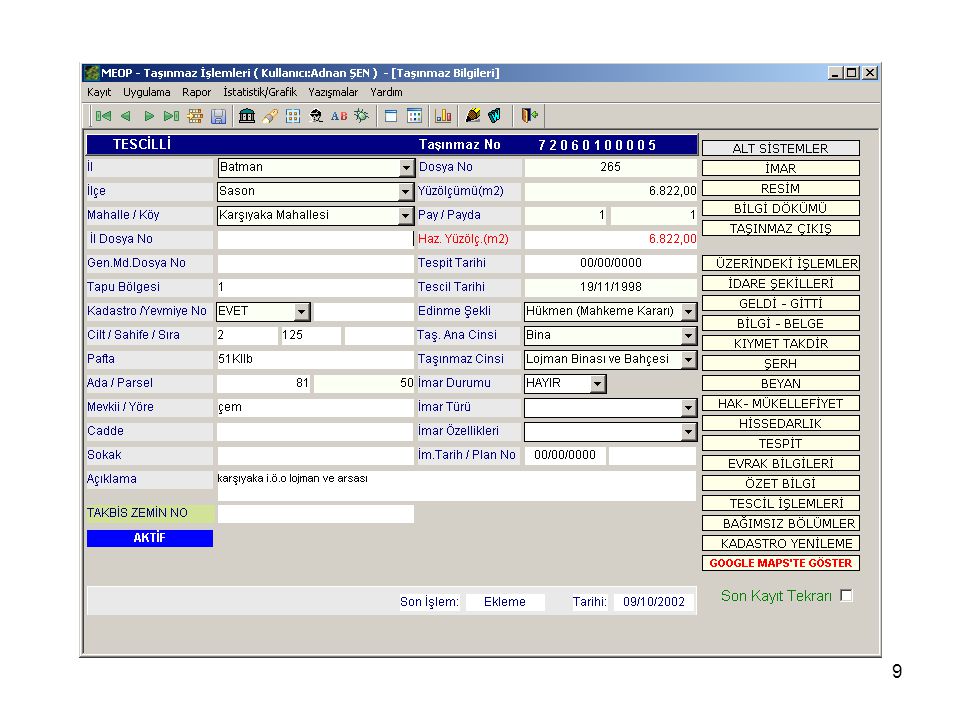

TAKBİS Karşılaştırma Projesi

12

Koordinat Bilgi Sistemi

13

TAKBİS Karşılaştırma ve Koordinat Bilgi Sistemi

TKGM ile yapılan protokol kapsamında TAKBİS sistemine kayıtlı, Hazineye ait taşınmazların tapu bilgilerinin MEOP sistemine entegre edilmesi kapsamında toplam adet taşınmaz eşleştirilmiştir. Hazineye ait taşınmazlar Koordinat Bilgi Sistemine aktarılmakta olup, bugün itibariyle toplam adet taşınmazın mekan ve konumsal koordinat bilgilerine erişilebilmektedir. Hazineye ait taşınmazlardan 2-B kapsamında kalanların tespiti ve Çevre ve Orman Bakanlığı ile mutabakatı noktasında çalışmalar devam etmekte olup toplam adet kayıt üzerinde MEOP entegrasyon çalışmaları devam etmektedir.

14

Genel Müdürlükçe Yapılmakta Olan Çalışmalar

Yetki devri tebliği Araç gereç temini Tespit işlemlerinde hizmet alımı Yeni personel alımı Yeni değerleme sisteminin tanımlanması ve değerleme ekiplerinin kurulması Eğitim faaliyetleri İşlem yönergelerinin hazırlanması Satış, kira, irtifak, ağaçlandırma vb. işlem süreçlerinin anlatıldığı broşürlerin basılması Performans kriterlerinin belirlenmesi Yatırımlara yer tahsisi seminerleri

15

Performans Kriterleri

Belediye ve mücavir alan sınırları içerisinde Hazineye ait tescilsiz taşınmazın kalmaması Bir önceki yılın taşınmaz satış gelirlerinin %20 oranında arttırılması İl ve ilçe merkezleri başta olmak üzere her yıl tespit edilen taşınmaz sayısının %20 oranında artırılması Taşınmaz yönetimine ilişkin geliştirilen ve uygulanan projeler

16

Proaktif Yönetim Artan kamu hizmeti talebi Sosyal ve kültürel değişim

Kamu yönetiminde reform Refah artışı Sürdürülebilir kalkınma Yerli ve yabancı yatırımcı ilgisi Taşınmaz Yönetiminde; Kamu ve özel sektör ihtiyaçlarına hakim Alternatif kullanım kararları verebilen Piyasaları analiz edebilen Zamanın değerinin farkında olan Ortak iş yapabilme yeteneğine sahip Proaktif ve esnek Bir anlayışı ve organizasyonu gerektirmektedir.

17

Proaktif Yönetim Hazine taşınmazlarının; Ekonomiye kazandırılacaklar,

Kamu hizmetine tahsis edilecekler, Rezervde bekletilecekler Şeklinde sınıflandırılmaya tabi tutulması.

18

Ekonomiye Kazandırılacak Olan Taşınmazlar İrtifak Hakkı/ Kullanma İzni

Proaktif Yönetim Ekonomiye Kazandırılacak Olan Taşınmazlar Satış Kira İrtifak Hakkı/ Kullanma İzni Diğer -Genel Satış -Özel Satış -Ağaçlandırma -Tarımsal -Diğer -Turizm -Tersane -Eğitim -Tarım -Kat Karşılığı İnşaat -Arsa Karşılığı İnşaat

19

Proaktif Yönetim Her ilde, en değerli ilk 10 - ilk 100 taşınmazın belirlenerek, bu taşınmazların, - Hukuki Durumu, - Fiili Durumu, - Mekansal Konumu, - Değeri Bilinmelidir. Bu taşınmazlardan potansiyel ve realize edilebilir en yüksek değere sahip en az birinde Defterdarlıkça özel bir proje geliştirilmelidir. Belirlenen taşınmazların ekonomiye kazandırılmasına ilişkin olarak yapılması gereken her türlü işlemde Bakanlığımızca gerekli destek sağlanacaktır.

20

Belediyelerle İlişkiler

Taşınmazın değerini etkileyen en önemli husus imar durumudur. - Belediyeler ile karşılıklı iyi ilişki kurulmalı - Belediyelerin imar planlama çalışmaları takip edilmeli - Taşınmaza ilişkin imarda ayrılması istenilen amaç konusunda öneride bulunulmalı - Karşılıklı olarak kazanma amaçlanmalı Böylece gereksi imarlara itirazlar önlenerek dava sayısı ve iş yükü azaltılabilir.

21

Tahsis İşlemleri Tahsisi yapılacak taşınmazlarla ilgili olarak,

Taşınmazın değeri kadar ilgili kuruma kaynak aktarımı olduğu, Gerçekten ihtiyaç duyulup duyulmadığı, Daha önce talep eden kuruma tahsis edilen taşınmazların amacında kullanılıp kullanılmadığı, İhtiyacı giderecek nitelikte ve daha düşük değerde alternatif taşınmaz olup olmadığı, Hususlarının araştırılarak değerlendirilmesi.

22

Taşınmaz Değerlemesi Gelir Karşılaştırma Maliyet

23

2005-2009 (Ekim) Yıllarına Ait Gerçekleşmeler ve

Yıllarına Ait Beklenti Tahminleri (TL)

")

24

5838 Sayılı Kanunla Yapılan Yeni Düzenleme

25

5838 Sayılı Kanunla Yapılan Yeni Düzenleme

tarihinde yürürlüğe giren 5838 sayılı Kanun ile 4706 sayılı Kanuna Ek 3 üncü madde eklenmiştir. Teşvik belgesi alınması İrtifak bedeli olarak emlak vergi değerinin %3 ü esas alınacak İlan yapılacak 49 yıl süreli verilecek 5 yıl süreyle uyum takip edilecek Hasılat payı alınmayacak İndirimli Kurumlar Vergisi teşvikinden yararlanıyor olması Belirlenen bölgede ve teşvik edilen sektörde yatırım yapılması

26

Yatırıma Uygun Taşınmazların İdarelerce Belirlenmesi

Öncelikle yatırıma elverişli arsa ve arazileri tespit edecek, İlgili kurumlardan görüşleri sorulacak, Tespit edilen taşınmazların hangi tür yatırımlara verilip verilemeyeceği araştırılacak, Bakanlıktan izin alınarak ilana çıkılacaktır.

27

Komisyonun Çalışması Komisyon başvuranların taleplerini incelerken,

Malî durumunu, Kayıtlı ve ödenmiş sermayesini, Yatırımın, teşvik kapsamında kalıp kalmadığını, Yatırımın, talep edilen taşınmazla uyumlu olup olmadığını, Yatırım için yeterli arazi miktarının belirlenmesine, Karar verir.

28

Sonuç Kamu taşınmazlarının daha etkin ve verimli kullanımının sağlanması Proaktif taşınmaz yönetiminin tesisi Kurumlar arası işbirliğinin artırılması ve bürokrasinin azaltılması Etkin karar verme sürecinin sağlanması Proje bazlı taşınmaz yönetimi Taşınmazların sürekli gelir sağlayacak şekilde ekonomiye kazandırılması Sürekli değişen ve gelişen bir idare

29

TEŞEKKÜRLER

Benzer bir sunumlar

>")