Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

6183 SAYILI AMME ALACAKLARININ TAHSİL USULÜ HAKKINDA KANUN UYGULAMASI

2

KAMU HUKUKU TÜZEL KİŞİSİ YERİNDEN YÖNETİM BİRİMLERİ

GERÇEK KİŞİ KAMU HUKUKU TÜZEL KİŞİSİ ÖZEL HUKUK TÜZEL KİŞİSİ MERKEZİ YÖNETİM (DEVLET) YERİNDEN YÖNETİM BİRİMLERİ YEREL YÖNETİM BİRİMLERİ *İl Özel İdaresi *Belediyeler *Köyler HİZMETSEL KURULUŞLAR *Üniversiteler, TRT, KİT’ler, Sosyal Güvenlik Kuruluşları, Karayolları Gn. Md. Vb. MESLEK KURULUŞLARI *Barolar, Ticaret Odaları, Eczacılar Odası, Tabip Odaları, Esnaf ve San. O. vb

YERİNDEN YÖNETİM BİRİMLERİ. YEREL YÖNETİM BİRİMLERİ. *İl Özel İdaresi. *Belediyeler. *Köyler. HİZMETSEL KURULUŞLAR. *Üniversiteler, TRT, KİT’ler, Sosyal Güvenlik Kuruluşları, Karayolları Gn. Md. Vb. MESLEK KURULUŞLARI. *Barolar, Ticaret Odaları, Eczacılar Odası, Tabip Odaları, Esnaf ve San. O. vb.")

3

6183 SAYILI KANUN DEVLETİN İL ÖZEL İDARELERİNİN BELEDİYELERİN VERGİ, RESİM, HARÇ, GECİKME ZAMMI, GECİKME FAİZİ, CEZA, TAKİP GİDERLERİ GİBİ KAMU HUKUKUNDAN DOĞAN ALACAKLARININ TAKİP VE TAHSİL USULÜNÜ DÜZENLER BU İDARELERİN SÖZLEŞME GİBİ ÖZEL HUKUK HÜKÜMLERİNE TABİ ALACAKLARI İÇİN BU KANUN HÜKÜMLERİ UYGULANMAZ. AMME ALACAKLARI ASLİ VE FER’İ ALACAK OLARAK İKİ GRUPTA TOPLANIR. VERGİ, RESİM, HARÇLAR GİBİ ALACAKLAR ASLİ ALACAK, BU ALACAKLAR ÜZERİNDEN HESAPLANAN GECİKME ZAMMI VE GECİKME FAİZİ GİBİ ALACAKLAR FER’İ ALACAKTIR.

4

6183 SAYILI KANUNUN KAPSAMI I.ALACAKLI AMME İDARESİ AÇISINDAN

DEVLETE İL ÖZEL İDARELERİNE BELEDİYELERE AİT II.ALACAĞIN MAHİYETİ AÇISINDAN ASLİ KAMU FERİ KAMU KAMU HİZMETLERİNİN TAKİP ÇEŞİTLİ KANUNLARLA ALACAKLARI ALACAKLARI YAPILMASI SIRASINDA MASRAFLARI BU KANUNA GÖRE TAHSİLİ DOĞAN ALACAKLAR ÖNGÖRÜLEN ALACAKLAR -Vergi Gecikme Zammı Kur Farkı Bu Kanunun Kaynak Kullanımını -Resim Gecikme Faizi Yemeklik Bedeli uygulanması Destekleme Primi -Harç Faiz Katılma Payları sırasında haciz, İhracatta Vergi İadesi -Mahkeme Pişmanlık Zammı satış, nakliye ,ilan Teşvik Primleri vb. Masrafı vb işlemleri nedeniyle yapılan harcamalar

5

III.KAPSAMA GİRMEYEN ALACAKLAR

AKİTTEN HAKSIZ FİİLDEN HAKSIZ İKTİSAPTAN DOĞAN ALACAKLAR

6

MALİYE BAKANLIĞINA BAĞLI VERGİ DAİRELERİ

· GENEL BÜTÇE VERGİ GELİRLERİ MALİYE BAKANLIĞI VE GÜMRÜK MÜSTEŞARLIĞI TEŞKİLATINCA TAHSİL EDİLİR. HER İKİ KURUM DA BU KANUN HÜKÜMLERİNİ UYGULAR. · MALİYE BAKANLIĞININ VERGİ GELİRLERİNİN TAHSİLİ İLE İLGİLİ GÖREVİ, İL VE İLÇELERDE BULUNAN VERGİ DAİRELERİ VE MALMÜDÜRLÜKLERİ TARAFINDAN YERİNE GETİRİLİR. · VERGİ DAİRELERİ HER İLDE YETKİ BÖLGELERİ BELİRLENMEK SURETİYLE YETERLİ SAYIDA KURULMUŞTUR VE İDARİ AÇIDAN DEFTERDARLIKLARA BAĞLI OLARAK ÇALIŞIR. · VERGİ DAİRELERİ, 6183 SAYILI KANUNA GÖRE TAHSİL DAİRESİDİR VE KANUNU UYGULAYAN BİRİMDİR. · 6183 SAYILI KANUN, VERGİ DAİRESİNİN; -TAKİP SERVİSİ -İCRA SERVİSİ -SATIŞ SERVİSİ TARAFINDAN UYGULANIR

7

6183 SAYILI KANUN · KAMU ALACAĞININ ÖDENMESİ

· SÜRESİNDE ÖDENMEYEN ALACAKLARA UYGULANACAK MALİ MÜEYYİDELER · SÜRESİNDE ÖDENMEYEN ALACAKLARIN ZOR ALIM YOLUYLA TAHSİLİ · KAMU ALACAĞININ TAHSİL GÜVENLİĞİNİ SAĞLAMAK İÇİN ALINACAK TEDBİRLER · KAMU ALACAĞININ TAHSİL ZAMANAŞIMI VE TERKİNİ (SİLİNMESİ) HÜKÜMLERİNİ DÜZENLER.

HÜKÜMLERİNİ DÜZENLER.")

8

AMME BORÇLUSU HAKİKİ ŞAHIS HÜKMİ ŞAHIS VERGİ VERGİ YABANCI

MÜKELLEFLERİ SORUMLULARI KEFİL ŞAHIS KURUM T EMSİLCİSİ -Gerçek kişi Tüzel Kişilik Vergi Kanunları Verginin Bu Kanuna -Yabancı vergi mükellefi mükellef ve gereğince ödenmesi göre borçlu şahıs ve ya da sorumlusu vergi kendilerine bakımından ile birlikte kurumların olmasa da borçlu sorumlusu vergi borcu sorumlu müteselsil Türkiye’deki olabilir Sıfatı yanında terettüp eden olan kişiler sorumlu temsilcileri Ör. Trafik Para bu sıfatları kişiler olan kişi Cezası dışında da Gelir V Gelir(St.) vb. borçlu olabilir Kurumlar V. Para Cezaları Emlak V. vb. M İRASÇILAR KANUNİ TEMSİLCİLER -Murise ait Veli, Vasi, Kayyum borçları ödemek Şirketlerde; (Murahhas Aza) zorunda olan kişiler Müdürler, Yönetim Kurulu Üyeleri vb.

vb. borçlu olabilir Kurumlar V. Para Cezaları Emlak V. vb. M İRASÇILAR KANUNİ TEMSİLCİLER. -Murise ait -Veli, Vasi, Kayyum. borçları ödemek -Şirketlerde; (Murahhas Aza) zorunda olan kişiler Müdürler, Yönetim Kurulu Üyeleri vb.")

9

AMME ALACAKLARININ KORUNMASI İLE İLGİLİ HÜKÜMLER

TEMİNAT İHTİYATİ İHTİYATİ DİĞER KORUMA HÜKÜMLERİ YURT DIŞI ÇIKIŞ İSTEME HACİZ TAHAKKUK YASAĞI UYGULAMASI * AMME ALACAĞININ ÖNCELİK HAKKI milyar(Asli ve Feri) * VERGİ SORUMULULARININ TAKİBİ üzeri borcu olup, teminat da * İADELERİN MEVCUT BORCA MAHSUBU göstermiyorsa yurt dışı * İPTAL DAVALARI çıkışı vergi dairesince * TASFİYE MEMURLARININ SORUMLULUĞU emniyete yazı yazılarak * ORTAKLIĞIN FESHİNİ İSTEME engellenir. * LİMİTED ŞİRKET ORTAKLARININ Teminatsız borç 15 milyarın SORUMLULUĞU altına düşerse yasak * KANUNİ TEMSİLCİLERİN SORUMLULUĞU kaldırılır. * BİRLEŞME, DEVİR VE ŞEKİL DEĞİŞTİRMEDE SORUMLULUK

* VERGİ SORUMULULARININ TAKİBİ üzeri borcu olup, teminat da. * İADELERİN MEVCUT BORCA MAHSUBU göstermiyorsa yurt dışı. * İPTAL DAVALARI çıkışı vergi dairesince. * TASFİYE MEMURLARININ SORUMLULUĞU emniyete yazı yazılarak. * ORTAKLIĞIN FESHİNİ İSTEME engellenir. * LİMİTED ŞİRKET ORTAKLARININ Teminatsız borç 15 milyarın. SORUMLULUĞU altına düşerse yasak. * KANUNİ TEMSİLCİLERİN SORUMLULUĞU kaldırılır. * BİRLEŞME, DEVİR VE ŞEKİL. DEĞİŞTİRMEDE SORUMLULUK.")

10

6183 SAYILI KANUNUN 9 UNCU MADDESİNE GÖRE TEMİNAT İSTENMESİNİ GEREKTİREN HALLER

213 SAYILI VERGİ USUL KANUNU 344. MADDESİNE GÖRE VERGİ ZİYAI CEZASI KESİLMESİNİ GEREKTİREN HALLER 213 SAYILI VERGİ USUL KANUNU 359. MADDESİN GÖRE CEZA VERİLMESİ GEREKEN HALLER TÜRKİYE’DE İKAMETGAHI BULUNMAYAN AMME BORÇLUSUNUN DURUMUNUN AMME ALACAĞININ TAHSİLİNİN TEHLİKEDE OLDUĞUNU GÖSTEREN HALLER

11

ALACAKLI AMME İDARESİNİN MAHALLİ EN BÜYÜK MEMURUNUN KARARI

İHTİYATİ HACİZ ALACAKLI AMME İDARESİNİN MAHALLİ EN BÜYÜK MEMURUNUN KARARI (VALİ-KAYMAKAM )(tevkil yok) SÜRESİZDİR NEDENLERİ 6183/9. Md. Gereğince Teminat İstenmesini Gerektiren Haller. İptal davası açılmasını gerektiren hallerin bulunması Borçlunun teminat veya Kefil göstermemesi Şahsi kefil teklifinin reddedilmesi Borçlunun Belli Bir İkametgahının Bulunmaması Borçlunun Kaçması, *Kaçma *Mallarını Kaçırma *Hileli Yollara Sapma İhtimali Olması Borçlunun Mal Bildiriminde Bulunmaması Veya Noksan Bildirimde Bulunması Borçlu Hakkında Para Cezasını gerektirecek Bir fiil nedeniyle Kamu davası açılması

(tevkil yok) SÜRESİZDİR. NEDENLERİ. 6183/9. Md. Gereğince. Teminat İstenmesini. Gerektiren Haller. İptal davası. açılmasını. gerektiren hallerin. bulunması. Borçlunun teminat veya. Kefil göstermemesi. Şahsi kefil teklifinin. reddedilmesi. Borçlunun Belli Bir. İkametgahının. Bulunmaması. Borçlunun Kaçması, *Kaçma. *Mallarını Kaçırma. *Hileli Yollara Sapma. İhtimali Olması. Borçlunun Mal. Bildiriminde Bulunmaması. Veya Noksan Bildirimde. Bulunması. Borçlu Hakkında Para. Cezasını gerektirecek. Bir fiil nedeniyle. Kamu davası açılması.")

12

İHTİYATİ HACZİN KALDIRILMASI

213 Sayılı Vergi Usul Kanunu Hükümlerine Göre Hataların Düzeltilmesi 6183/16.Md. Gereğince Menkul Mallar ve Şahsi Kefalet Hariç Teminat Gösterilmesi İhtiyati Hacze İlişkin Nihai Yargı Kararı (2577/28.Md.) İhtiyati Hacze Konu Kamu Alacağının Kaldırılmasına İlişkin Nihai Yargı Kararı

İhtiyati Hacze Konu Kamu. Alacağının Kaldırılmasına. İlişkin Nihai Yargı Kararı.")

13

İHTİYATİ TAHAKKUK VERGİ DAİRESİ MÜDÜRÜNÜN YAZILI İSTEĞİ NEDENLERİ

DEFTERDARIN KARARI NEDENLERİ 6183/9. Md. Gereğince Teminat İstenmesini Gerektiren Haller. Teşebbüsün Muvazaalı Olduğu, Gerçekte Başkasına Ait Olduğu Hususunda Delil Elde Edilmesi Borçlunun Belli Bir İkametgahının Bulunmaması -Borçlu Kaçmışsa -Kaçması, Mallarını Kaçırması, Hileli Yollara Sapması İhtimali Varsa Borçlu Mal Bildiriminde Bulunmamışsa Veya Noksan Bildirimde Bulunmuşsa Borçlu Hakkında Amme Alacağının Tahsiline Engel Olduğu İddiasıyla Takibe Girişilmesi

14

İLGİLİ VERGİ KANUNUNA GÖRE

İHTİYATİ TAHAKKUKUN DÜZELTİLMESİ 213 Sayılı Vergi Usul Kanunu Hükümlerine Göre Hataların Düzeltilmesi İLGİLİ VERGİ KANUNUNA GÖRE YAPILAN TAHAKKUKA GÖRE DÜZELTME YARGI KARARINA GÖRE DÜZELTME

15

KAMU ALACAĞININ ÖDENMESİ

VERGİ VE DİĞER KAMU ALACAKLARININ ÖDEME ZAMANLARI KANUNLARLA BELİRLENMİŞTİR. ÖDEME SÜRESİNİN SON GÜNÜ KAMU ALACAĞININ VADE GÜNÜDÜR. MÜKELLEFLER; NAKİT VERGİ DAİRESİ VEZNESİNE MAKBUZ ÇEK BANKALARA ÇEK MAKBUZ HESAPLARINDAN VERGİ ÖDEME TALİMATI KREDİ KARTIYLA İLE VERGİ BORCUNU ÖDEYEBİLİR

16

BANKALAR ARACILIĞI İLE VERGİ TAHSİL SİSTEMİ

17

VERGİ DAİRESİNİN HESABI VE ÖZEL FİNANS KURUMLARI

ÖZEL ÖDEME ŞEKİLLERİ BANKA ÇEKİ İLE ÖDEME VERGİ DAİRESİ HESABININ BULUNDUĞU BANKAYA ÖDEME VERGİ DAİRESİ ADINA POSTANELERE ÖDEME *Bu ödeme yöntemi tarihinden itibaren kaldırılmıştır BANKADAKİ MÜKELLEF HESABINADAN VERGİ DAİRESİ HESABINA AKTARMA SURETİYLE ÖDEME ÇEK NEREYE VERİLECEK? VERGİ DAİRESİNİN HESABI HANGİ BANKADADIR? MALİYE BAKANLIĞINCA ANLAŞMA YAPILAN BANKALARDADIR VERGİ BANKA DAİRESİ BU ÖDEME NASIL YAPILIR? ANLAŞMALI BANKALAR VE ÖZEL FİNANS KURUMLARI BU ÖDEME YÖNTEMİ HENÜZ UYGULAMAYA KONULMAMIŞTIR. MAKBUZ MAKBUZ

18

GECİKME ZAMMI SÜRESİNDE ÖDENMEYEN ALACAKLARA VADE TARİHİNDEN TAHSİL EDİLDİKLERİ TARİHE KADAR GEÇEN SÜRE İÇİN GECİKME ZAMMI UYGULANIR. ÖDEME SÜRESİ İZLEYEN AYLAR GECİKME ZAMMI AYLIK OLARAK HESAPLANIR, AY KESİRLERİ TAM AY SAYILIR. GECİKME ZAMMI ORANLARI EKONOMİK KOŞULLARA GÖRE BAKANLAR KURULU KARARI İLE BELİRLENİR. BU ORAN, 31 OCAK 2002 TARİHİNDEN İTİBAREN AYLIK %7, YILLIK %84 OLARAK UYGULANMAKTADIR 1 2 3 % 7 % 7 % 7 ÖDEME SÜRESİ BAŞLANGIÇ GÜNÜ ÖDEME SÜRESİ SON GÜNÜ VADE

19

TECİL FAİZİ KAMU ALACAĞINI SÜRESİNDE ÖDEMEKTE ÇOK ZOR DURUMA DÜŞEN

MÜKELLEFLER BORÇLARINI TAKSİTLE ÖDEMEK İSTEYEBİLİRLER - TAKSİTLE ÖDEME TALEBİ YAZILI OLARAK YAPILIR. - TALEPLE BİRLİKTE BORÇLU İŞLETMESİNİN MALİ BİLGİLERİNİ SUNAR - BORCA KARŞILIK TEMİNAT GÖSTERMESİ GEREKİR - TALEBİ UYGUN GÖRÜLÜR İSE BORÇ TAKSİTLER HALİNDE TECİL FAİZİ İLE BİRLİKTE ÖDENİR TECİL FAİZİ 2 ŞUBAT 2002 TARİHİNDEN İTİBAREN YILLIK %60 OLARAK UYGULANMAKTADIR. BORCUN TAKSİTLE ÖDENMESİ UYGUN GÖRÜLDÜĞÜ ZAMAN GECİKME ZAMMI UYGULAMASI DURUR, YERİNE TECİL FAİZİ ALINIR.

20

I.TECİLDE TALEP TECİL DİLEKÇESİNİN DİLEKÇE EKİNDE YER TECİL TALEP

VERİLECEĞİ YER ALACAK BELGELER ETME ZAMANI -Vergi Dairesine Erteleme ve Taksitlendirme *Vade öncesi -Defterdarlık Makamına Talep ve Değerlendirme Formu *Vade -Maliye Bakanlığına Formda Yer Alacak Bilgiler *Vade sonrası *Borçlunun adı soyadı *Borcu türü, vadesi, miktarı *İstenilen süre *Alacakları hakkında bilgi *Borçları hakkında bilgi

21

II.TECİL TALEBİNİN DEĞERLENDİRİLMESİ

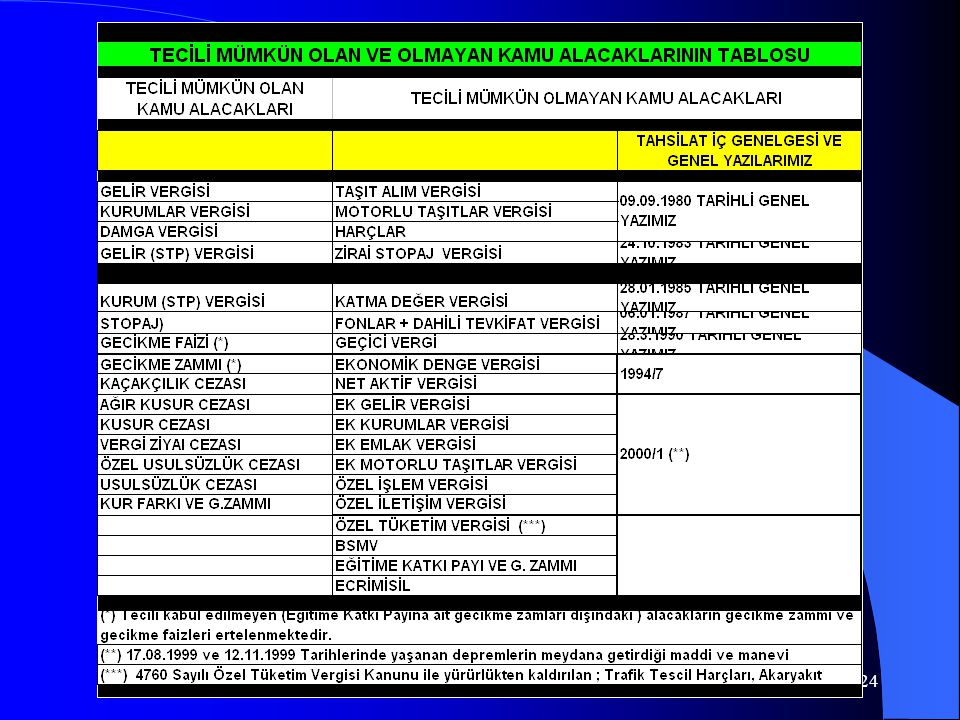

TECİLE YETKİLİ TECİLDE SÜRE TECİLDE ŞARTLAR TECİL EDİLEMEYEN MAKAM ALACAKLAR -Vergi Dairesi Vergilerde, Para Çok zor durum hali Para Cezaları -Defterdarlık cezalarında 24 ay Teminat gösterme Katma Değer Vergisi -Maliye Bakanlığı Vergi dışı Tecil faizi ödeme Geçici Vergi alacaklarda 5 yıl Aylık ödeme Fonlar -Borç ödemede Harçlar iyi niyet Zirai Stopaj Vergisi -Özel İşlem Vergisi -Özel İletişim Vergisi -Özel Tüketim Vergisi

22

III. KABUL IV. TALEBİN REDDİ KESİN RED SÜRELİ RED

23

Gelirler Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü TAHSİLAT İÇ GENELGESİ SAYI : B.07.0.GEL.0.38/ KONU : SERİ NO : 2003/3 VALİLİĞİ (Defterdarlık: Gelir Müdürlüğüne) İLGİ : Tarihli ve 2003/1 Seri No’lu Tahsilat İç Genelgesi. İlgide kayıtlı Genelge ile İliniz Defterdarlık, Vergi Dairesi Başkanlıkları ve Vergi Dairelerine tanınan tecil ve taksitlendirme yetkisi tutar itibarıyla aşağıdaki şekilde yeniden belirlenmiştir. a) Ankara, İstanbul ve İzmir Defterdarlıkları için lira, b) Ankara, İstanbul ve İzmir’de bulunan Vergi Dairesi Başkanlıkları için lira, c) Adana, Antalya, Bursa ve Kocaeli Defterdarlıkları için lira, d) Adana, Antalya, Bursa ve Kocaeli’nde bulunan Vergi Dairesi Başkanlıkları için lira, e) Yukarıdaki iller dışında kalan büyükşehir belediyesi bulunan İl Defterdarlıkları için lira, f) Diğer İl Defterdarlıkları için lira, g) Bağımsız Vergi Daireleri için lira, h) Bağlı Vergi Daireleri için lira, olarak yeniden belirlenmiştir. İlinize tanınan bu tecil ve taksitlendirme yetkisinin kullanılmasında ilgide kayıtlı İç Genelgedeki esaslara uyulacaktır. Diğer taraftan, nev’i itibarıyla tecil edilmeyecek alacaklara, 4837 sayılı Ekonomik İstikrarı Sağlamak İçin Ek Vergiler Alınması Hakkında Kanun ile getirilen Ek Emlak ve Ek Motorlu Taşıtlar Vergileri de dahil edilmiştir. Bilgi edinilmesini ve gereğinin buna göre ifasını rica ederim. Bakan a.

İLGİ : Tarihli ve 2003/1 Seri No’lu Tahsilat İç Genelgesi. İlgide kayıtlı Genelge ile İliniz Defterdarlık, Vergi Dairesi Başkanlıkları ve Vergi Dairelerine tanınan tecil ve taksitlendirme yetkisi tutar itibarıyla aşağıdaki şekilde yeniden belirlenmiştir. a) Ankara, İstanbul ve İzmir Defterdarlıkları için lira, b) Ankara, İstanbul ve İzmir’de bulunan. Vergi Dairesi Başkanlıkları için lira, c) Adana, Antalya, Bursa ve Kocaeli Defterdarlıkları için lira, d) Adana, Antalya, Bursa ve Kocaeli’nde bulunan. Vergi Dairesi Başkanlıkları için lira, e) Yukarıdaki iller dışında kalan büyükşehir. belediyesi bulunan İl Defterdarlıkları için lira, f) Diğer İl Defterdarlıkları için lira, g) Bağımsız Vergi Daireleri için lira, h) Bağlı Vergi Daireleri için lira, olarak yeniden belirlenmiştir. İlinize tanınan bu tecil ve taksitlendirme yetkisinin kullanılmasında ilgide kayıtlı İç Genelgedeki esaslara uyulacaktır. Diğer taraftan, nev’i itibarıyla tecil edilmeyecek alacaklara, 4837 sayılı Ekonomik İstikrarı Sağlamak İçin Ek Vergiler Alınması Hakkında Kanun ile getirilen Ek Emlak ve Ek Motorlu Taşıtlar Vergileri de dahil edilmiştir. Bilgi edinilmesini ve gereğinin buna göre ifasını rica ederim. Bakan a.")

25

ÖDEME EMRİ

26

HACİZ

27

MENKUL MAL SATIŞI

28

GAYRİMENKUL SATIŞI

29

I. TAHSİL ZAMANAŞIMININ KESİLMESİ

TAHSİL ZAMANAŞIMI Amme alacağının vadesinin rastladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıldır. I. TAHSİL ZAMANAŞIMININ KESİLMESİ ÖDEME HACİZ TAKİBİ CEBREN TAHSİL VE ÖDEME EMRİ MAL BİLDİRİMİ, TAKİP MUAMELELERİ TEBLİĞİ MAL EDİNME VE SONUCUNDA YAPILAN ARTMALARININ HER ÇEŞİT TAHSİLAT BİLDİRİLMESİ BU MUAMELELERİN HERHANGİ BİRİNİN KEFİLE VEYA YABANCI ŞAHIS VE KURUMLAR MÜMESSİLLERİNE TATBİKİ YARGI MERCİLERİNCE BOZMA KARARI VERİLMESİ YARGI MERCİLERİNCE YÜRÜTMENİN DURDURULMASINA KARAR VERİLMESİ AMME ALACAĞININ TEMİNATA BAĞLANMASI İKİ AMME İDARESİ ARASINDA MEVCUT BİR BORÇ İÇİN ALACAKLI İDARENİN BORÇLU İDAREYE YAZI İLE TALEPTE BULUNMASI TAHSİL ZAMANAŞIMININ KESİLMESİ HALİNDE YENİDEN İŞLEMESİ Kesilmenin rastladığı takvim yılını takip eden takvim yılı başından itibaren yeniden işlemeye başlar.

30

II.TAHSİL ZAMANAŞIMININ İŞLEMEMESİ (DURMASI)

BORÇLUNUN YURT DIŞINDA BULUNMASI HİLELİ İFLAS TEREKENİN RESMİ TASFİYEYE TABİ TUTULMASI TAHSİL ZAMANAŞIMININ DURMA HALİNDE YENİDEN İŞLEMESİ Tahsil zamanaşımının işlemesine neden olan hallerin kalktığı günün bitmesinden itibaren durmasından önce işlemiş olan süreye devam edilmek suretiyle yeniden işlemeye başlar.

31

HAYATTA BAŞARILAR DİLERİM.

ZEKAYİ ÇENGE

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")