Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

STRATEJİK PLAN ve PERFORMANS PROGRAMI MEVZUATI

Hazırlayan Erkan KARAARSLAN Kaynak Gösterilmeden Kullanmayınız

2

Savaşın beş kuralı vardır: Ölçme, değerlendirme, hesaplama, kıyaslama ve zafer. Mevzi ölçmeyi, ölçme değerlendirmeyi, değerlendirme hesaplamayı, hesaplama kıyaslamayı, kıyaslama ise zaferi doğurur. Sun Tzu

3

İÇİNDEKİLER Yasal Düzenlemeler Mevzuat

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Stratejik Planlama ve Performans Esaslı Bütçeleme Faaliyet Raporları Malî Hizmetler Birimi İç Denetçinin Görevleri Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik Stratejik Planların Sunulması Performans Programı Performans Esaslı Bütçeleme Rehberi Performans Programının Hazırlanması Yerel Yönetim Kanunlarında Konunun İncelenmesi 5216 Sayılı Büyükşehir Belediye Kanunu 5302 İl Özel İdaresi Kanunu 5393 Sayılı Belediye Kanunu

4

YASAL DÜZENLEMELER

5

MEVZUAT Kanunlar Bakanlar Kurulu Kararları YPK Kararları Yönetmelikler

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 5216 sayılı Büyükşehir Belediyesi Kanunu 5302 sayılı İl Özel İdaresi Kanunu 5393 sayılı Belediye Kanunu Bakanlar Kurulu Kararları Kamu İktisadi Teşebbüsleri ve Bağlı Ortaklıklarına Yönelik 15/10/2007 tarihli ve 2007/12702 sayılı Bakanlar Kurulu Kararı YPK Kararları 2003/14 sayılı Karar ve 2004/37 sayılı Karar Yönetmelikler Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik Tebliğler Kamu İç Kontrol Standartları Tebliği Genelgeler

6

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı

7

DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama, Performans Esaslı Bütçeleme ve Performans Programı) Madde 41 (Faaliyet Raporları) Stratejik Planlamaya İlişkin Usul ve Esaslar Faaliyet Raporlarına İlişkin Yönetmelik Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik

Stratejik Planlamaya İlişkin Usul ve Esaslar. Faaliyet Raporlarına İlişkin Yönetmelik. Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik.")

8

Stratejik planlama ve performans esaslı bütçeleme

Madde 9- … Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar. … Kamu idareleri bütçelerini, stratejik planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve performans esasına dayalı olarak hazırlarlar. Kamu idarelerinin bütçelerinin stratejik planlarda belirlenen performans göstergelerine uygunluğu ve idarelerin bu çerçevede yürütecekleri faaliyetler ile performans esaslı bütçelemeye ilişkin diğer hususları belirlemeye Maliye Bakanlığı yetkilidir.

9

5018 sayılı Kanunun 9 uncu maddesinin üçüncü fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir. Kamu idareleri, yürütecekleri faaliyet ve projeler ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlar.

10

Bakanlar Madde 10- … Bakanlar; idarelerinin amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans programları konusunda her malî yılın ilk ayı içinde kamuoyunu bilgilendirirler.

11

Faaliyet Raporları Madde 41- …

İdare faaliyet raporu, ilgili idare hakkındaki genel bilgilerle birlikte; kullanılan kaynakları, bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini, varlık ve yükümlülükleri ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgileri; stratejik plan ve performans programı uyarınca yürütülen faaliyetleri ve performans bilgilerini içerecek şekilde düzenlenir.

12

Malî Hizmetler Birimi Madde 60- Kamu idarelerinde aşağıda sayılan görevler, malî hizmetler birimi tarafından yürütülür: a) İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. b) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare … Malî hizmetler biriminin yapısı teşkilât kanunlarında gösterilir. Malî hizmetler birimlerinin çalışma usûl ve esasları; idarelerin teşkilat yapısı dikkate alınmak ve stratejik planlama, bütçe ve performans programı, muhasebe-kesin hesap ve raporlama ile iç kontrol fonksiyonlarının ayrı alt birimler tarafından yürütülebilmesini sağlayacak şekilde Maliye Bakanlığınca hazırlanarak Bakanlar Kurulunca çıkarılacak yönetmelikle belirlenir.

İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. b) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare … Malî hizmetler biriminin yapısı teşkilât kanunlarında gösterilir. Malî hizmetler birimlerinin çalışma usûl ve esasları; idarelerin teşkilat yapısı dikkate alınmak ve stratejik planlama, bütçe ve performans programı, muhasebe-kesin hesap ve raporlama ile iç kontrol fonksiyonlarının ayrı alt birimler tarafından yürütülebilmesini sağlayacak şekilde Maliye Bakanlığınca hazırlanarak Bakanlar Kurulunca çıkarılacak yönetmelikle belirlenir.")

13

İç Denetçinin Görevleri

Madde 64- … d) İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek.

İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek.")

14

Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelikte Performans Programı

15

Stratejik Planların Sunulması

MADDE 15 – (1) Stratejik planlar, bakanlıklar ile bakanlıkların bağlı ve ilgili kuruluşlarında Bakanın, diğer kamu idarelerinde en üst yöneticinin onayını müteakip performans programı ve bütçe hazırlıklarında esas alınmak üzere Maliye Bakanlığına ve Müsteşarlığa gönderilir.

Stratejik planlar, bakanlıklar ile bakanlıkların bağlı ve ilgili kuruluşlarında Bakanın, diğer kamu idarelerinde en üst yöneticinin onayını müteakip performans programı ve bütçe hazırlıklarında esas alınmak üzere Maliye Bakanlığına ve Müsteşarlığa gönderilir.")

16

Performans Programı MADDE 16 – (1) Performans programları, stratejik planların yıllık uygulama dilimlerini oluşturur. Kamu idareleri performans programlarını stratejik planlarına uygun olarak Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde hazırlar. (2) Bütçeler performans programına uygun olarak hazırlanır. (3) Performans programları Maliye Bakanlığına ve Müsteşarlığa gönderilir.

Performans programları, stratejik planların yıllık uygulama dilimlerini oluşturur. Kamu idareleri performans programlarını stratejik planlarına uygun olarak Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde hazırlar. (2) Bütçeler performans programına uygun olarak hazırlanır. (3) Performans programları Maliye Bakanlığına ve Müsteşarlığa gönderilir.")

17

Performans Esaslı Bütçeleme Rehberinde Performans Programı

18

Performans Programı Performans programı, bir mali yılda kamu idaresinin stratejik planı doğrultusunda yürütmesi gereken faaliyetleri, bu faaliyetlerin kaynak ihtiyacını, performans hedef ve göstergelerini içeren, idare bütçesinin ve idare faaliyet raporunun hazırlanmasına dayanak oluşturan programdır.

19

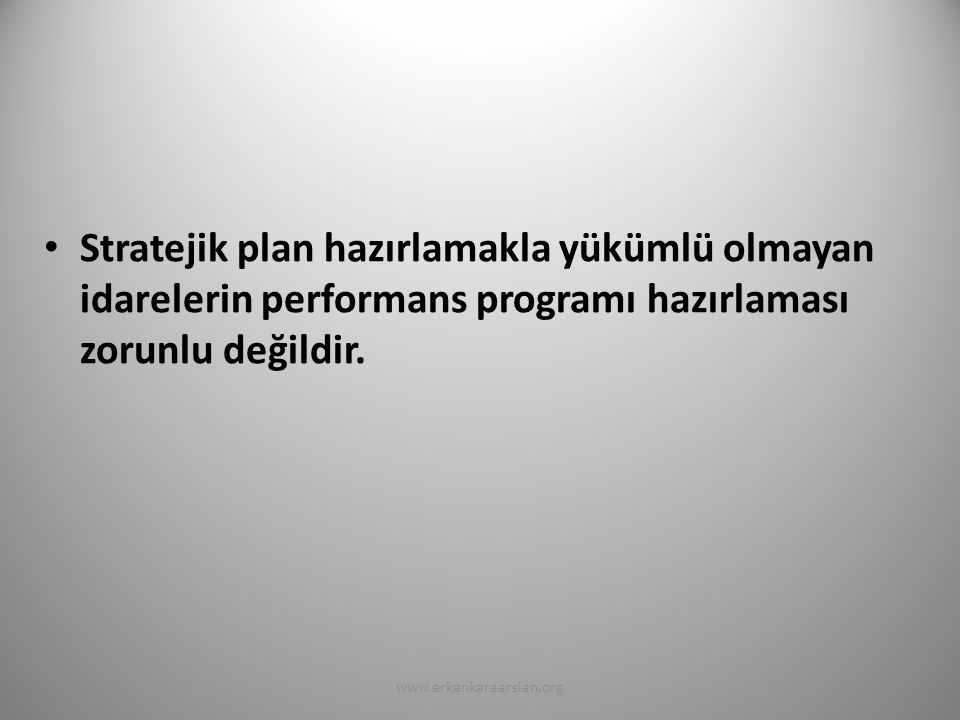

Stratejik plan hazırlamakla yükümlü olmayan idarelerin performans programı hazırlaması zorunlu değildir.

20

Performans Programının Hazırlanması

Detaylı bir ön çalışma ve değerlendirme gerektirir. Hedef ve göstergelerin doğru ve tam olarak oluşturulması, mali yılsonunda hazırlanacak faaliyet raporu ile performans değerlendirmesine temel oluşturduğundan önemli bir aşamadır. Gösterilecek dikkat ve özen performans esaslı bütçeleme sisteminin sağlıklı işleyişini ve kamu kaynaklarının etkili ekonomik ve verimli kullanımını sağlar. Faaliyet sonuçları üzerine yapılacak performans değerlendirmesi kadar, program hazırlığında yapılacak ön değerlendirmeler de büyük önem arz eder.

21

Performans Programları

Performans programları; bu Yönetmelik, Performans Programı Hazırlama Rehberi ve Bakanlıkça performans esaslı bütçelemeye ilişkin yapılacak diğer düzenlemelere uygun olarak idarenin program dönemine ilişkin performans hedef ve göstergelerini, performans hedeflerine ulaşmak için yürütülecek faaliyetler ile bunların kaynak ihtiyacını, idareye ilişkin mali ve mali olmayan diğer bilgileri içerecek şekilde mali hizmetler biriminin koordinasyonunda harcama yetkililerinin katılımıyla üst yönetici tarafından idare düzeyinde hazırlanır.

22

Performans programları; çıktı ve sonuç odaklı bir anlayışla, doğru ve güvenilir bilgiye dayalı, mali saydamlığı ve hesap verebilirliği sağlayacak şekilde her yıl hazırlanır. Kamu idareleri performans programı hazırlıklarında Kalkınma Planı, Hükümet Programı, Orta Vadeli Program, Orta Vadeli Mali Plan, Yıllık Program ile stratejik planlarını esas alırlar. Performans programlarında yer alan hedef ve göstergelerin sade ve anlaşılır olması esastır.

23

Kamu idarelerinin performans programını hazırlama süreci, kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından program dönemine ilişkin öncelikli stratejik amaç ve hedeflerin, performans hedef ve göstergelerinin, faaliyetlerin ve bunlardan sorumlu harcama birimlerinin belirlenerek, en geç Mayıs ayı sonuna kadar üst yönetici tarafından harcama birimlerine yazılı olarak duyurulmasıyla başlar. Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluştururlar.”

24

İdare performans programının ilgili idarelere gönderilmesi ve kamuoyuna açıklanması

MADDE 7 – Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, performans programlarını Merkezi Yönetim Bütçe Kanun Tasarısının Türkiye Büyük Millet Meclisine sunulmasını müteakiben Tasarıda yer alan büyüklüklere göre revize ederek, idare bütçe tasarısının görüşülmesinden en geç üç gün önce Plan ve Bütçe Komisyonunun bilgisine sunarlar.

25

İdare performans programının ilgili idarelere gönderilmesi ve kamuoyuna açıklanması

MADDE 7 – Sosyal güvenlik kurumları ve mahalli idarelerin performans programları, üst yöneticileri tarafından bütçe teklifleri ile birlikte ilgili mevzuatında belirlenen tarihte yetkili organlara sunulur. Bu kurum ve idarelerin yetkili organlarında kesinleşen bütçe büyüklüklerine göre revize edilen performans programları, sosyal güvenlik kurumlarında ilgili Bakan veya üst yönetici; mahalli idarelerde ise üst yöneticiler tarafından Ocak ayı içinde kamuoyuna açıklanır. Kamuoyuna açıklanan performans programları ilgili idarelerin internet sitelerinde yayımlanır. İnternet sitesi bulunmayan idareler, performans programlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar. Ocak ayı içinde kamuoyuna açıklanan performans programlarını en geç Mart ayının on beşine kadar Bakanlığa ve Devlet Planlama Teşkilatı Müsteşarlığına; mahalli idareler ise aynı süre içerisinde İçişleri Bakanlığına gönderirler. Bakanlık, gerek görülmesi halinde mahalli idarelerin performans programlarının gönderilmesini isteyebilir.

26

Yapı Stratejik Plan Performans Programı Faaliyet Raporu

Performans yönetimi Performans ücreti

27

YEREL YÖNETİM KANUNLARINDA KONUNUN İNCELENMESİ

28

5216 sayılı Kanun Belediye Başkanı, İlçe ve ilk kademe belediyelerinin görüşlerini alarak büyükşehir belediyesinin stratejik planını, yıllık hedeflerini, yatırım programlarını ve bunlara uygun olarak bütçesini hazırlamak.(Md. 7/a) Belediyeyi stratejik plana uygun olarak yönetmek, belediye idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi hazırlamak ve uygulamak, belediye faaliyetlerinin ve personelinin performans ölçütlerini belirlemek, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmak. (Md. 18/b) Sözleşmeli ve işçi statüsünde çalışanlar hariç belediye memurlarına, başarı durumlarına göre toplam memur sayısının %10'unu ve Devlet memurlarına uygulanan aylık katsayının (30.000) gösterge rakamı ile çarpımı sonucu bulunacak miktarı geçmemek üzere hastalık ve yıllık izinleri dahil olmak üzere, çalıştıkları sürelerle orantılı olarak encümen kararıyla yılda en fazla iki kez ikramiye ödenebilir.(Md.22)

Belediyeyi stratejik plana uygun olarak yönetmek, belediye idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi hazırlamak ve uygulamak, belediye faaliyetlerinin ve personelinin performans ölçütlerini belirlemek, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmak. (Md. 18/b) Sözleşmeli ve işçi statüsünde çalışanlar hariç belediye memurlarına, başarı durumlarına göre toplam memur sayısının %10 unu ve Devlet memurlarına uygulanan aylık katsayının (30.000) gösterge rakamı ile çarpımı sonucu bulunacak miktarı geçmemek üzere hastalık ve yıllık izinleri dahil olmak üzere, çalıştıkları sürelerle orantılı olarak encümen kararıyla yılda en fazla iki kez ikramiye ödenebilir.(Md.22)")

29

5302 sayılı Kanun(1) İl Özel İdaresi Kanununun 10 uncu maddesinde stratejik plân ile yatırım ve çalışma programlarını, il özel idaresi faaliyetlerini ve personelinin performans ölçütlerini görüşmek ve karara bağlamak ve bütçe ve kesin hesabı kabul etmek, il genel meclisinin görev ve yetkileri arasında sayılmıştır. Encümenin görev ve yetkilerini düzenleyen 26 ncı maddede ise stratejik plân ve yıllık çalışma programı ile bütçe ve kesin hesabı inceleyip il genel meclisine görüş bildirmek görevi encümene verilmiştir. Kanunun 30 uncu maddesinde il özel idaresinin üst yöneticisi olan vali il özel idaresini stratejik plâna uygun olarak yönetmek, il özel idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi, il özel idaresi faaliyetlerinin ve personelinin performans ölçütlerini hazırlamak ve uygulamak, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmakla görevlendirilmiştir.

30

5302 sayılı Kanun(2) Stratejik plân ve performans plânı başlıklı 31 inci maddede ise, Valinin, mahallî idareler genel seçimlerinden itibaren altı ay içinde; kalkınma plân ve programları ile varsa bölge plânına uygun olarak stratejik plân ve ilgili olduğu yıl başından önce de yıllık performans plânı hazırlayıp il genel meclisine sunacağı, Stratejik plân, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanır ve il genel meclisinde kabul edildikten sonra yürürlüğe gireceği, Stratejik plân ve performans plânının bütçenin hazırlanmasına esas teşkil edeceği ve il genel meclisinde bütçeden önce görüşülerek kabul edileceği hükme bağlanmıştır.

31

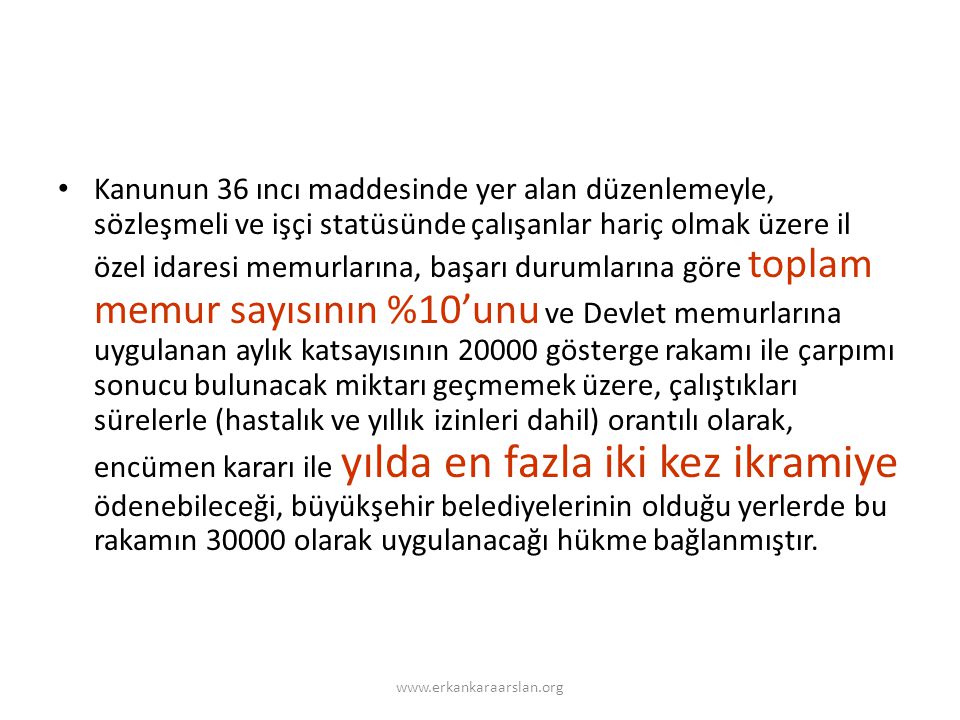

Kanunun 36 ıncı maddesinde yer alan düzenlemeyle, sözleşmeli ve işçi statüsünde çalışanlar hariç olmak üzere il özel idaresi memurlarına, başarı durumlarına göre toplam memur sayısının %10’unu ve Devlet memurlarına uygulanan aylık katsayısının gösterge rakamı ile çarpımı sonucu bulunacak miktarı geçmemek üzere, çalıştıkları sürelerle (hastalık ve yıllık izinleri dahil) orantılı olarak, encümen kararı ile yılda en fazla iki kez ikramiye ödenebileceği, büyükşehir belediyelerinin olduğu yerlerde bu rakamın olarak uygulanacağı hükme bağlanmıştır.

32

5393 Sayılı Belediye Kanununda Performans Programı

33

Stratejik Plân ve Performans Programı

MADDE 41.- Belediye başkanı, mahallî idareler genel seçimlerinden itibaren altı ay içinde; kalkınma plânı ve programı ile varsa bölge plânına uygun olarak stratejik plân ve ilgili olduğu yıl başından önce de yıllık performans programı hazırlayıp belediye meclisine sunar. Stratejik plân, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanır ve belediye meclisi tarafından kabul edildikten sonra yürürlüğe girer. Nüfusu 'in altında olan belediyelerde stratejik plân yapılması zorunlu değildir. Stratejik plân ve performans programı bütçenin hazırlanmasına esas teşkil eder ve belediye meclisinde bütçeden önce görüşülerek kabul edilir.

34

Faaliyet raporu MADDE 56.- Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Faaliyet raporu nisan ayı toplantısında belediye başkanı tarafından meclise sunulur. Raporun bir örneği İçişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır.

35

Belediye Bütçesi MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir. Bütçeye ayrıntılı harcama programları ile finansman programları eklenir. Bütçe yılı Devlet malî yılı ile aynıdır. Bütçe dışı harcama yapılamaz. Belediye başkanı ve harcama yetkisi verilen diğer görevliler, bütçe ödeneklerinin verimli, tutumlu ve yerinde harcanmasından sorumludur.

36

5393 sayılı Kanun(1) Stratejik plan ile yatırım ve çalışma programlarını, belediye faaliyetlerinin ve personelinin performans ölçütlerini görüşmek ve kabul etmek.(Md. 18/a) Meclisin bilgi edinme ve denetim yolları Madde 26:… Belediye başkanınca meclise sunulan bir önceki yıla ait faaliyet raporundaki açıklamalar, meclis üye tam sayısının dörtte üç çoğunluğuyla yeterli görülmezse yetersizlik kararıyla görüşmeleri kapsayan tutanak, meclis başkan vekili tarafından mahallin mülki idare amirine gönderilir. Vali, dosyayı gerekçeli görüşüyle birlikte Danıştaya gönderir. Yetersizlik kararı, Danıştayca uygun görüldüğü takdirde belediye başkanı, başkanlıktan düşer.

Meclisin bilgi edinme ve denetim yolları. Madde 26:… Belediye başkanınca meclise sunulan bir önceki yıla ait faaliyet raporundaki açıklamalar, meclis üye tam sayısının dörtte üç çoğunluğuyla yeterli görülmezse yetersizlik kararıyla görüşmeleri kapsayan tutanak, meclis başkan vekili tarafından mahallin mülki idare amirine gönderilir. Vali, dosyayı gerekçeli görüşüyle birlikte Danıştaya gönderir. Yetersizlik kararı, Danıştayca uygun görüldüğü takdirde belediye başkanı, başkanlıktan düşer.")

37

5393 sayılı Kanun(2) Belediye başkanının görev ve yetkileri

Madde 38- Belediye başkanının görev ve yetkileri şunlardır: a) Belediye teşkilâtının en üst amiri olarak belediye teşkilâtını sevk ve idare etmek, belediyenin hak ve menfaatlerini korumak. b) Belediyeyi stratejik plâna uygun olarak yönetmek, belediye idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi, belediye faaliyetlerinin ve personelinin performans ölçütlerini hazırlamak ve uygulamak, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmak.

Belediye teşkilâtının en üst amiri olarak belediye teşkilâtını sevk ve idare etmek, belediyenin hak ve menfaatlerini korumak. b) Belediyeyi stratejik plâna uygun olarak yönetmek, belediye idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi, belediye faaliyetlerinin ve personelinin performans ölçütlerini hazırlamak ve uygulamak, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmak.")

38

5393 sayılı Kanun(3) Norm kadro ve personel istihdamı MADDE 49: ….

Sözleşmeli ve işçi statüsünde çalışanlar hariç belediye memurlarına, başarı durumlarına göre toplam memur sayısının yüzde onunu ve Devlet memurlarına uygulanan aylık katsayının gösterge rakamı ile çarpımı sonucu bulunacak miktarı geçmemek üzere, hastalık ve yıllık izinleri dahil olmak üzere, çalıştıkları sürelerle orantılı olarak encümen kararıyla yılda en fazla iki kez ikramiye ödenebilir

39

Mahalli İdareler Genelgesi Konu: Performans programı hazırlama rehberi

5302 sayılı İl Özel İdaresi Kanununun 31 inci ve 5393 sayılı Belediye Kanununun 41 inci maddelerinde, vali ve belediye başkanlarının kalkınma planı ve programı ile varsa bölge planına uygun olarak stratejik planın ve ilgili olduğu yılbaşından önce de yıllık performans programı hazırlayıp meclislerine sunması, bunların bütçenin hazırlanmasına esas teşkil etmesi ve meclislerinde bütçeden önce görüşülerek kabul edilmesi öngörülmektedir. Diğer taraftan, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9 uncu maddesi uyarınca hazırlanan ve performans programlarının hazırlanmasına ilişkin hususları içeren "Kamu İdarelerinde Hazırlanacak Performans Programları Hakkında Yönetmelik" 05/07/2008 tarihli ve sayılı Resmi Gazete'de yayımlanarak yürürlüğe girmiştir.

40

Söz konusu Yönetmelikte belirlenen esas ve usullere uygun olarak performans programlarını hazırlamakla yükümlü olan mahalli idarelerin, buna ilişkin standartları, hesaplama yöntemlerini, kullanılacak cetvel ve tablo örnekleri ile diğer bilgileri içeren "Performans Programı Hazırlama Rehberi" Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü'nün " internet adresinde yayımlanmıştır. İlgili mevzuat uyarınca performans programı hazırlamakla yükümlü bulunan mahalli idarelerin konuya dair çalışmalarını, anılan Yönetmelik ve rehberde yer alan usul, esas ve yöntemler çerçevesinde yürütmeleri gerekmektedir.”

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")