Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

AVRUPA BİRLİĞİ BÜTÇESİ, FİNANSMANI, MALİ KAYNAKLARI, MALİ YARDIMLAR,BÖLGESEL KALKINMA VE UYUM, DÜNYA EKONOMİSİ İÇİNDEKİ YERİ Zeynep DURANOĞLU Neslihan DUMAN Ekrem GÜNDOĞAN Raziye ERSÖZ Ebru EMİROĞLU Ümit DÖNMEZ

3

AVRUPA BİRLİĞİ BÜTÇESİ

-Avrupa Birliği bütçesi, Birlik çerçevesinde üye ülkeler tarafından ortaklasa belirlenen siyasi ve ekonomik hedefleri gerçekleştirmek üzere kullanılan en etkili araçlardan biridir. - Birliğin uluslar üstü özelliği bütçesine de yansımaktadır. Diğer uluslararası kuruluşlardan farklı olarak Avrupa Birliği bütçesi, üye ülkelerin katkılarının yanı sıra kendine ait gelir kalemlerinden oluşmaktadır.

4

-Bütçede idari giderler için ayrılan pay % 5 gibi düşük bir düzeydedir

-Bütçede idari giderler için ayrılan pay % 5 gibi düşük bir düzeydedir. -Bütçenin önemli bir bölümü üye ülkeler arasında ekonomik gelişmişlik farkını azaltarak ekonomik ve siyasi bütünleşmeyi kuvvetlendirmeyi amaçlayan ortak politikaların finansmanı için kullanılmaktadır. -Başlangıçta gelir kalemleri sadece üye ülkelerden sağlanan transferlerden oluşan Birlik bütçesi, 1970 yılından itibaren ortak politikaların finansmanı için özkaynaklar sistemini benimsemiştir. -Avrupa Birliği bütçe uygulamasında denklik ilkesi (gelir ve giderlerin birbirine denk olması), yıllık ilkesi (uygulamaların istisnalar dışında bir yıl olması) ve birlik ilkesi (bütçenin gelir ve giderlerin tümünü kapsaması) mevcuttur. - Bu ilkeler ışığında Avrupa Birliği genel bir çerçeve çizmek amacı ile 7 yıllık dönemleri kapsayan bir mali perspektifle bütçenin ana hatlarını ortaya koymayı amaçlamaktadır.

, yıllık ilkesi (uygulamaların istisnalar dışında bir yıl olması) ve birlik ilkesi (bütçenin gelir ve giderlerin tümünü kapsaması) mevcuttur. - Bu ilkeler ışığında Avrupa Birliği genel bir çerçeve çizmek amacı ile 7 yıllık dönemleri kapsayan bir mali perspektifle bütçenin ana hatlarını ortaya koymayı amaçlamaktadır.")

6

Bütçeleme İlkeleri A.Birlik İlkesi; Birliğin tüm gelirleri ve giderleri tek bir bütçede gösterilir. Tek bütçeden önce yukarıda belirtildiği gibi, her bir topluluğun kendi bütçesi ve kendi harcamaları-gelirleri bulunmaktaydı. Gider ve gelirlerin izlenmesindeki zorluk ve kaynak kullanımında etkinlik tek bütçeye geçilmesiyle kolaylaşmıştır. Bu kuralın istisnası ise Avrupa Kalkınma Fonu uygulamasıdır.

7

B.Genellik İlkesi; gelirlerin tamamının bütçede gösterildiği ve yapılması gereken harcamaların bu gelirlerden finanse edilmesini amaçlar. Bu kuralın uygulanabilmesi için iki özelliği bulunmaktadır: Tahsis edilmeme; birliğin farklı kaynaklardan elde ettiği gelirleri herhangi bir hizmetin finansmanı için ayrılamaz. Ancak AB’de bazı özel projeler için bu kurala aykırı uygulamalar görülebilmektedir. Gayrisafi usul; gelirler bütçeye kaydedilirken mahsup işlemi yapılmaz. Böylece Birliğin gerçek gelir ve harcama miktarları daha doğru olarak görülebilir.

8

C.Yıllık Olma İlkesi; Birlik Bütçesi belirli bir mali yılı kapsamaktadır. Elde edilecek gelirler ve yapılacak harcamalar, ait olduğu yıl için geçerlidir. D.Denklik İlkesi; Birlik bütçesinin harcama toplamının, gelirlerine eşit olması gerekmektedir. E.Açıklık İlkesi; herhangi bir yanlış anlamaya ve karışıklığa neden olmamak için Bütçenin açık ve kesin olmasına dikkat edilmektedir.

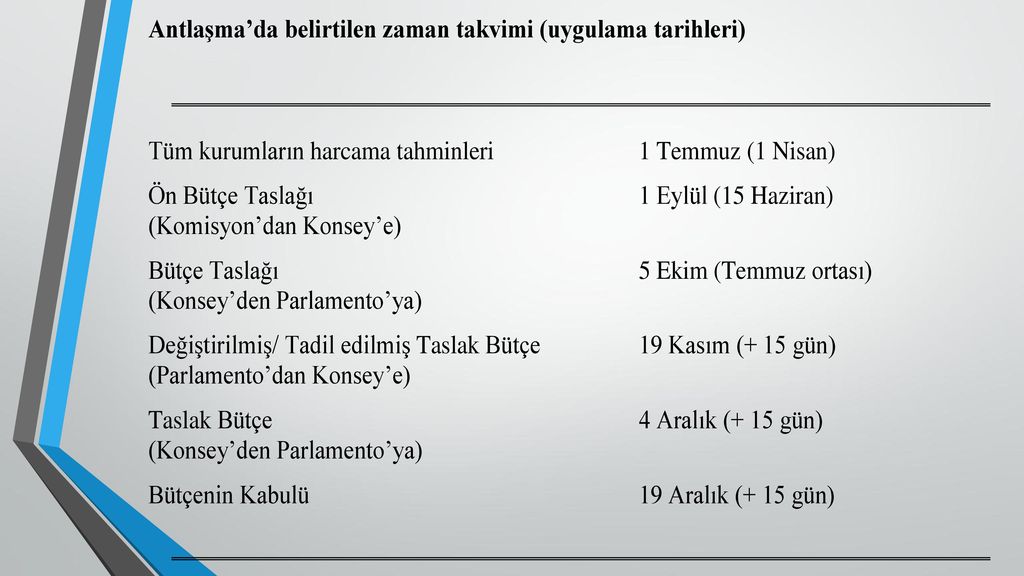

10

Mali Perspektif 1988 yılından bu yana AB’nin bütçesi, orta dönemli mali çerçeve ya da kısaca “mali perspektif” olarak adlandırılan ve yıllık harcama üst sınırlarını belirleyen yöntemle hazırlanmaktadır. İlk mali perspektif , ikincisi ise yıllarını kapsamıştır. Uygulanmakta olan mevcut “mali perspektif” AB’nin önceliklerinin tartışıldığı “Gündem 2000” müzakerelerinin bir parçası olarak 1999 yılında kabul edilmiş ve arasındaki 7 yıllık dönemi kapsamaktadır. Komisyon, Parlamento ve Konsey tarafından ortaklaşa kabul edilen “mali perspektif” uygulamasıyla 5-7 yıllık süreler içinde temel bütçe büyüklükleri tesbit edilmekte ve bütçeye çok yıllı tavanlar konularak AB’nin harcamalarının kontrolü amaçlanmaktadır.

11

Ülkelerin GSMH’ larını tek düze şekilde hesaplayarak saptamalarını sağlayabilmek için 1989 yılında söz konusu hususa ilişkin bir direktif çıkarılmıştır. Bu direktif ile ülkelerin GSMH hesaplamaları arasındaki farklılıklar giderilmiştir ve tek düzen oran her bir Üye Devletin gayrisafi milli gelirine uygulanmaya başlamıştır. Ancak 7 Temmuz 2007 tarihli Konsey kararıyla döneminde indirilmiş KDV oranlarından da yararlanan Hollanda ile İsveç’in aynı dönemde yıllık GSMH tabanlı katkı paylarında brüt indiriminden yararlanacağı belirtilmiştir fiyatlarıyla, Hollanda’nın 605 milyon, İsveç’in ise 150 milyon Euro’luk yıllık GSMH katkı payındaki brüt indirimden yararlanacağı hükme bağlanmıştır. Bu indirimler yalnızca 2007–2013 dönemi için geçerli olacaktır.

12

2000 2001 2002 2003 2004 2005 2006 Tarım 40 920 42 800 43 900 43 770 42 760 41 930 41 660 Ekonomik uyum ve yapısal fonlar 32 045 31 455 30 864 30 285 29 595 29 170 İç politika harcamaları 5 930 6 040 6 150 6 260 6 370 6 480 6 600 Dış ilişkiler 4 550 4 560 4 570 4 580 4 590 4 600 4 160 İdari harcamalar 4 700 4 800 4 900 5 000 5 100 Katılım öncesi yardım 3 120 Toplam 89600 91 110 98 360 Katılım ödeme tahsisatı 4 140 6 710 8 890 11 440 14 220 mali perspektifi Birliğin Merkezi ve Doğu Avrupa Ülkelerine (MDAÜ) genişlemesi için gerekli tahsisatlar dikkat alınarak hayata geçirilmiş ve üye ülkelerin Birlik bütçesine GSMH düzeylerine göre yaptıkları katkılar da 1999 yılı rakamlarıyla sabitlenmiştir.

genişlemesi için gerekli tahsisatlar dikkat alınarak hayata geçirilmiş ve üye ülkelerin Birlik bütçesine GSMH düzeylerine göre yaptıkları katkılar da 1999 yılı rakamlarıyla sabitlenmiştir.")

13

Komisyon 10 Şubat 2004 günü arasındaki 7 yıllık dönemi kapsayacak yeni mali perspektifle ilgili bildirimini Konsey’e ve Avrupa Parlamentosu’na sunmuştur. AB bütçesine net katkıda bulunan ülkeler bütçe tavanının AB GSMH’nın % 1’ni aşmamasını savunurken, özellikle 1 Mayıs 2004’den itibaren Birliğe üye olacak ülkeler bütçeden alacakları payların azalacağını dikkate alarak tavanın bu şekilde düşürülmesine karşı çıkmakta ve tavanın Komisyon’un önerdiği gibi % olarak kabul edilmesini istemektedirler.

14

Yeni mali perspektifin temel hareket noktasının, Lizbon Stratejisi'nde öngörülen 2010 yılında AB'yi dünya'nın en büyük bilgiye dayalı rekabetçi ekonomisi haline getirme hedefinin olduğu belirtilmiştir. Mali perspektifte en önemli başlıklardan birisi sürdürülebilir büyüme olarak tesbit edilmiştir.

15

Taslağa göre yeni mali perspektif beş ana harcama kaleminden oluşacaktır: 1. Sürdürülebilir Kalkınma a. Büyüme ve istihdam için rekabet edebilirlik b. Büyüme ve istihdam için uyum 2. Doğal Kaynakların Korunması ve Yönetimi 3. Vatandaşlık, Özgürlük, Güvenlik ve Adalet 4. Küresel ortak olarak AB (Dış İlişkiler) 5. İdari harcamalar

5. İdari harcamalar.")

16

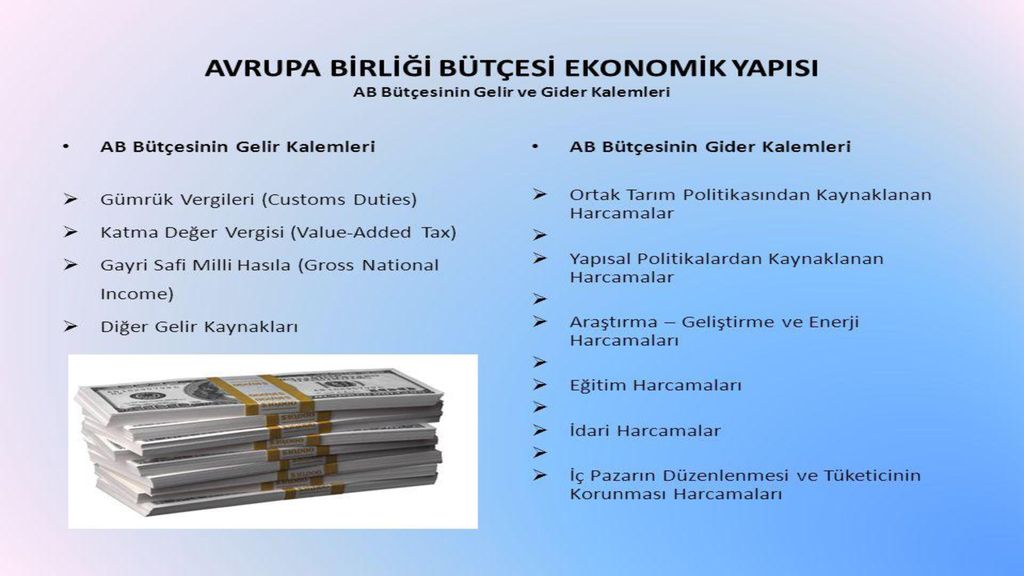

Bütçe Gelir Kaynakları

Bütçe gelirleri esas olarak 4 kalemden oluşmaktadır. 1) Üye olmayan ülkelerden ithal edilen tarım ürünlerinden alınan vergiler, 2) Üye olmayan ülkelerle ticarette Ortak Gümrük Tarifesi’nin (OGT) uygulaması sonucu elde edilen gümrük vergileri 3) Üye ülkelerin topladıkları KDV vergilerinin % 1 oranındaki bölümü, 4) Üye ülkelerin GSMH’na göre belirlenen bütçe katkı payları.

Üye olmayan ülkelerden ithal edilen tarım ürünlerinden alınan vergiler, 2) Üye olmayan ülkelerle ticarette Ortak Gümrük Tarifesi’nin (OGT) uygulaması sonucu elde edilen gümrük vergileri 3) Üye ülkelerin topladıkları KDV vergilerinin % 1 oranındaki bölümü, 4) Üye ülkelerin GSMH’na göre belirlenen bütçe katkı payları.")

18

Bütçe Harcamaları Bütçenin harcama kalemleri: 1) Tarım: Ortak Tarım Politikası (OTP) çerçevesinde tarıma ayrılan kaynaklar bütçenin en büyük harcama kalemini oluşturmaktadır. OTP reformları, tarım ürünleri fiyatlarında rekabeti ve çiftçilere doğrudan yardımı esas alan, böylece üretim fazlasını azaltmayı ve sürdürülebilir kırsal kalkınma ile çevreyi korumayı amaçlamaktadır. Son dönemde tarım bütçesinin % 10’nundan fazlası kırsal kalkınmaya ayrılmaktadır. 2) Ekonomik Uyum ve Yapısal Fonlar: Avrupa çapında bölgeler- arası refahı farkını azaltmak, istihdamı artırmak, çevreyi korumak, dengeli kalkınmayı sağlamak amacıyla her yıl bütçenin yaklaşık 1/3’ü (30 milyar Euro üstü) bu kalemdeki harcamalara tahsis edilmektedir.

Tarım: Ortak Tarım Politikası (OTP) çerçevesinde tarıma ayrılan kaynaklar bütçenin en büyük harcama kalemini oluşturmaktadır. OTP reformları, tarım ürünleri fiyatlarında rekabeti ve çiftçilere doğrudan yardımı esas alan, böylece üretim fazlasını azaltmayı ve sürdürülebilir kırsal kalkınma ile çevreyi korumayı amaçlamaktadır. Son dönemde tarım bütçesinin % 10’nundan fazlası kırsal kalkınmaya ayrılmaktadır. 2) Ekonomik Uyum ve Yapısal Fonlar: Avrupa çapında bölgeler- arası refahı farkını azaltmak, istihdamı artırmak, çevreyi korumak, dengeli kalkınmayı sağlamak amacıyla her yıl bütçenin yaklaşık 1/3’ü (30 milyar Euro üstü) bu kalemdeki harcamalara tahsis edilmektedir.")

19

3) İç Politika Harcamaları: Tahsis edilen ödenek miktarına göre sırasıyla araştırma ve teknolojik gelişim; Avrupa ulaşım, enerji ve iletişim ağı; eğitim, mesleki eğitim ile gençlik programları; çevre; görsel medya ve kültür ile bilgi ve iletişim alanlarını kapsamaktadır. Bütçenin yaklaşık % 6,5’u (6 milyar Euro) bu kaleme ayrılmaktadır. 4) Dış İlişkiler: AB’nin üye olmayan ülkelere yönelik ekonomik ve insani yardımları bu kalemden yapılmakta ve yıllık yaklaşık 5 milyar Euro ile toplam bütçenin % 5’ine tekabül etmektedir.

bu kaleme ayrılmaktadır. 4) Dış İlişkiler: AB’nin üye olmayan ülkelere yönelik ekonomik ve insani yardımları bu kalemden yapılmakta ve yıllık yaklaşık 5 milyar Euro ile toplam bütçenin % 5’ine tekabül etmektedir.")

20

5) Birliğin Genişlemeye Hazırlanması: Topluluk, Birliğe aday ülkeleri üyeliğe hazırlamak amacıyla bu ülkelere sağladığı mali yardımları bu kalemden karşılamaktadır. 6) İdari Harcamalar: Topluluğun, 32 bin çalışanına ödenen maaşlar ile bina ve donanım giderleri bu kalemden karşılanmakta ve yıllık yaklaşık 5 milyar Euro ile bütçenin % 5’ine tekabül etmektedir.

İdari Harcamalar: Topluluğun, 32 bin çalışanına ödenen maaşlar ile bina ve donanım giderleri bu kalemden karşılanmakta ve yıllık yaklaşık 5 milyar Euro ile bütçenin % 5’ine tekabül etmektedir.")

21

Bütçenin Denetimi Topluluk bütçesinin denetimi Avrupa Sayıştayı tarafından yapılmaktadır. Merkezi Lüksemburg’da bulunan ve Konsey tarafından 6 yıllığına atanan 15 üyeli Sayıştay bütçe gelir ve harcamalarının meşruiyetini ve uygunluğunu kontrol etmekte ve her yıl bütçe ile ilgili bir rapor yayınlamaktadır. Bütçenin siyasi ve demokratik kontrolü ise Parlamento tarafından yapılmaktadır. Öte yandan, hile ve sahtekarlık olaylarını soruşturmak ve Topluluğun çıkarlarını korumak amacıyla 1999 yılında kurulan Hile ile Mücadele Avrupa Ofisi (OLAF) de gerektiğinde harcamalar sonrasındaki denetimlerde devreye girmektedir.

de gerektiğinde harcamalar sonrasındaki denetimlerde devreye girmektedir.")

22

Avrupa Birliğinin Bütçesinin Finansmanı

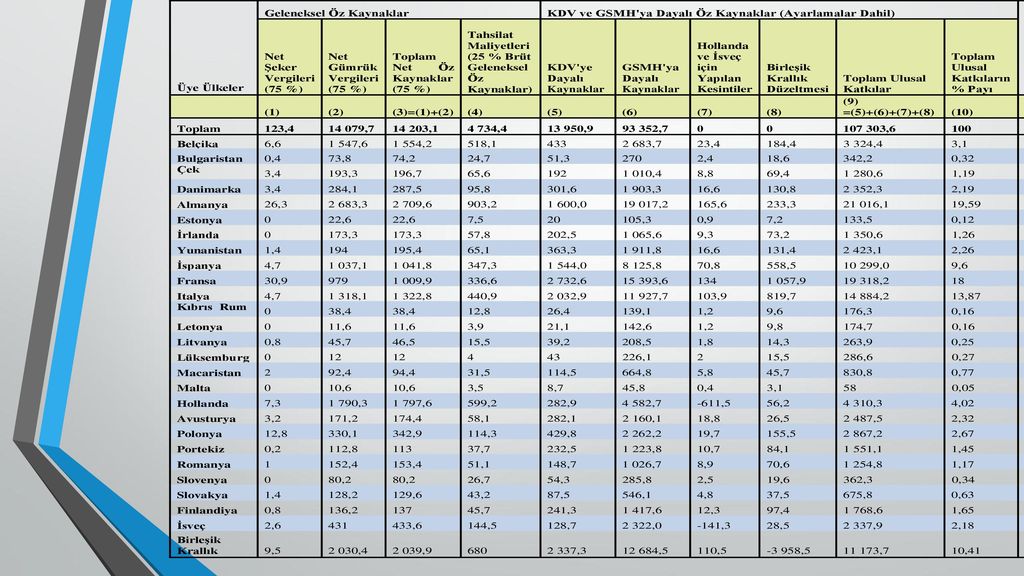

Avrupa Birlik bütçesinin finansal kaynağı olan Öz Kaynaklar üç ana başlıkta incelenmektedir. - Geleneksel Öz Kaynaklar - Katma Değer Vergisi Payı - GSMH Payı Tablo I: Öz kaynakların Gelişimi Üye Devletlerin Katkıları ( ) 1. Öz Kaynaklar Kararı ( ) 2. Öz Kaynaklar Kararı ( ) 3. Öz Kaynaklar Kararı ( ) 4. Öz Kaynaklar Kararı ( ) 5. Öz Kaynaklar Kararı ( ) 6. Öz Kaynaklar Kararı ( )

1. Öz Kaynaklar Kararı ( ) 2. Öz Kaynaklar Kararı ( ) 3. Öz Kaynaklar Kararı ( ) 4. Öz Kaynaklar Kararı ( ) 5. Öz Kaynaklar Kararı ( ) 6. Öz Kaynaklar Kararı (2007- )")

23

1- Geleneksel Öz Kaynaklar

1970 yılında Topluluğun gündemine girmiş ve Birliğe tabi her bir üye ülkelerdeki iktisadi işletmeler üzerine üye devletlerden toplanmaktadır. Geleneksel öz kaynaklar: - Gümrük Tarifeleri ile Tarım Ürünleri İthalatından Alınan Vergiler - Tarım ve Şeker Vergileri olmak üzere iki alt bileşenden oluşmaktadır.

24

a-Tarım Vergileri ve Şeker Vergisi: Tarımsal vergiler, Avrupa Topluluğu tarafından uygulanan ortak tarım politikası sonucunda sağlanan vergilerdir ve iki çeşittir. Birincisi, topluluk dışındaki ülkelerden ithal edilen tarım ürünlerinden alınır İkincisi, üye ülkeler arasında gerçekleşen ticarette iç fiyatlar ile ithal fiyatlar arasındaki farkı gidermek için alınan dahili vergidir. Birinci tip tarımsal vergilemedeki amaç, üçüncü ülkelerden Birlik destekleme fiyatının altında tarımsal ürün ithalinin önlenmesi amaçlanmıştır. İkinci tip vergilemedeki amaç ise, tarımsal ürünün yurt içi fiyatları ile ithal fiyatları arasındaki farkın ortadan kaldırılmasıdır.

25

01 Ocak 1971 tarihinden itibaren tarımsal vergiler ve şeker vergileri Bütçenin öz kaynaklarına dahil olmuştur. Almanya, Fransa ve İtalya bu kalemde payı yüksektir.

26

b-Gümrük Vergileri: Gümrük vergileri, üçüncü ülkelerden yapılan ithalatta uygulanmakta olan Ortak Gümrük Tarifesinin uygulanması ile elde edilen gelirler olup, 21 Nisan 1970 tarihinde kabul edilen ve 01 Ocak 1971 tarihinde yürürlüğe giren Konsey Kararı ile kademeli olarak Topluluk Bütçesine devredilmiş ve 1975 yılından itibaren Bütçenin öz kaynaklarından biri haline gelmiştir.

27

Topluluğa üye olan ülkeler arasında gümrük birliğinin oluşturulması ile üye ülkeler tarafından üçüncü ülkelerden yapılan ithalatta uygulanan gümrük vergileri üye ülkelerin tümünde aynı oranda uygulanmaktadır.Bunun sonucunda: -Topluluk içinde gümrük vergileri kaldırılmış, -Serbest dolaşan mallara ilişkin gümrük vergileri, ulusal bütçelerde toplanmaya başlanmıştır. Bu vergilerin %10’u ulusal hükümetler tarafından tahsilat masrafı olarak kesildikten sonra kalan tutar topluluk bütçesine aktarılmaktadır yılındaki kararla oluşturulan tarım ve şeker vergileri ile gümrük vergileri 2010 yılında bütçe gelirlerinin %12’sini oluşturmaktadır.

28

2- Katma Değer Vergisi Payı

KDV AB’nin ortak harcama vergisi olarak tüm üye ülkelerde uygulanan bir vergidir. Avrupa Birliği’ne üye olmanın koşullarından bir tanesi de, harcama vergisi olarak KDV’yi kabul etmektir. 29 Mayıs 1989 tarihinde yapılan düzenlemeye göre komisyon, üye devletlerin bütçeye ödemesi gereken miktarı tespit etmek amacıyla, kendisine sunulan KDV tabanlı yıllık beyannameleri onaylar

29

Bu kararda Komisyon tarafından dikkate alınması gereken üç prensip işaret edilmiştir: -Saydamlık : Çalışmaların açık şekilde yürütülmesi. -Tekdüzelik: Üye ülkeler verginin uygulanmasında özdeş yöntemler izlemeli ve aynı kaynaklara yönelmelidirler. -Eşitlik: Her üye devlet aynı şekilde davranmalıdır. KDV vergisi, 2009 ve 2010 yıllarında Avrupa Birliği bütçesi gelirlerinin % 11’ini oluşturmuştur

30

Yıllar içerisinde üye ülkelerin KDV matrahlarından birlik bütçesine aktaracakları payların oranları değişiklik göstermiştir – 1979 yılları arasında en yüksek oran % 1 olarak uygulanan KDV katılım payı, yılında daha da artarak % 1.4 olmuş, daha sonra yılları arasında her yıl % 0.08 azalacak şekilde karara bağlanmıştır yılında en üst oranı 2002 ve 2003 yılında % 0.75, 2004 yılında ise % 0.50 olacağı kararlaştırılmıştır. 7 Temmuz 2007’de alınan Konsey Kararı ile üye ülkelerin KDV matrahlarından Birlik bütçesine aktaracakları pay, % 0.30 olarak sabitlenmiştir . Ayrıca bu oran çerçevesinde ödenecek miktarın her bir üye ülkenin GSMH’ nın %50’sini aşamayacağı da kural olarak benimsenmiştir.

31

3- GSMH Payı 1988 yılından bu yana öz kaynaklar ve bütçe gelirleri toplamı açısından en temel finansman aracı, GSMH payıdır. GSMH payının hesaplanma süreci diğer öz kaynak kalemlerinden çeşitli yönleriyle farklılık arz etmektedir. Birlik bütçesinin diğer kaynakları ile karşılanamayan giderleri, GSMH payı olarak belirlenecek ek finansman kaynağı ile tamamlanmaktadır. Diğer taraftan GSMH payı, bütçe dengesini sağlayıcı bir bileşen niteliğindedir. Günümüzde Birlik bütçesinin en büyük gelir kalemi GSMH payıdır. GSMH payının diğer öz kaynaklardan ayırıcı özelliği, yıllar yılı bu kalemin oransal olarak sürekli değişimi beraberinde getirmesidir.

32

Ayrıca Diğer Gelir Kaynakları ise: -AB Kurumlarının verdiği para cezaları, -AB faaliyetlerinde elde edilen gelirler -AB çalışanlarından yapılan kesintiler, üye ülke katkıları, özel ödemeler gibi gelirler -Avrupa Birliği anlaşmalarından ya da programlarından geri iade olunan ya da harcanamayan katkılar -Avrupa Birliği’nin vermiş olduğu borçların geri ödenmesi nedeniyle elde ettiği gelirler ve diğer olağandışı gelirler bu kalem bünyesinde incelenebilmektedir.

33

AB’nin mali yardımlarının hedefleri

• Bölgesel kalkınmışlık farklarının giderilmesi, • Üye ülke bazında ve birlik genelinde refahın arttırılması, • Sürdürülebilir ekonomik büyüme ve kalkınmanın sağlanması, • Rekabet güçlerinin arttırılması, • Tarım politikaları, • Yapısal politikalar, • Çevre politikaları,

34

• Ulaştırma politikaları, • Turizm politikaları, • Avrupa güvenlik ve savunma politikası, • Eğitim • Vergi ve mali sektör uyum politikaları, • Ticaret ve sanayi politikaları.

![]()

35

Mali Yardımların Nedenleri

Avrupa Birligi, gerek üye olan ülkelere gerekse üye olmayan ülkelere çesitli konularda yardımlarda bulunmaktadır.Bu yardımların niyahi amacı AB ekonomik birliğine girme şartı olan maastricht kriteri ve siyasi birliği olan kopenhag krtiterlerin şartlarını sağlamak amacıyla mali yardımlar yapılmaktadır.

36

AVRUPA BİRLİĞİ MALİ YARDIMLARI

A. Avrupa Yatırım Bankası Aracılığı ile Sağlanan Mali Yardımları 1957 tarihli Roma Antlaşması ile kurulan Avrupa Yatırım Bankası(AYB), yatırımlar için bankacılık işlemleri çerçevesinde uzun vadeli finansman imkanı sağlayarak Avrupa Birliği’nin amaçlarına hizmet etmektir. Birliğin finansman kuruluşu olarak AYB’nin görevi, üye ülkelerin bütünleşmelerine, dengeli kalkınmalarına ve ekonomik ve sosyal uyumu sağlamalarına yardımcı olmaktır. AYB, Topluluk sistemi içinde tüzel kişiliğe ve mali özerkliğe sahiptir. Bankanın yönetim ve kontrol yapıları bu özerkliği yansıtmakta ve borç alma ve verme kararlarının sadece proje temelinde alınmasına imkan tanımaktadır.

, yatırımlar için bankacılık işlemleri çerçevesinde uzun vadeli finansman imkanı sağlayarak Avrupa Birliği’nin amaçlarına hizmet etmektir. Birliğin finansman kuruluşu olarak AYB’nin görevi, üye ülkelerin bütünleşmelerine, dengeli kalkınmalarına ve ekonomik ve sosyal uyumu sağlamalarına yardımcı olmaktır. AYB, Topluluk sistemi içinde tüzel kişiliğe ve mali özerkliğe sahiptir. Bankanın yönetim ve kontrol yapıları bu özerkliği yansıtmakta ve borç alma ve verme kararlarının sadece proje temelinde alınmasına imkan tanımaktadır.")

37

B. Avrupa Toplulukları Genel Bütçe Harcamaları Çerçevesinde Sağlanan Mali Yardımlar

Avrupa Toplulukları bütçesinden hibe veya özel koşullu kredi biçiminde kaynak sağlanabilmektedir. Avrupa Birliği’nin harcamalarının büyük bölümü tarım harcamaları, yapısal harcamalar, dış faaliyetlere yönelik harcamalar; katılım öncesi yardımlar, iç politikalar ve idari harcamalar şeklinde sınıflandırılacak altı temel başlık altında gerçekleşmektedir.

38

1.Üye Ülkelere Yönelik Mali Yardımlar

Avrupa Toplulukları Genel Bütçesi’nin tarım harcamaları ve yapısal harcamalar kalemleri altında üye ülkelere yönelik olarak mali yardım sağlanmaktadır. Bütçe harcamalarının yüzde 80 civarındaki bir kısmını oluşturan tarım harcamaları ve yapısal harcamalar, bizzat üye ülkelerin yönetimleri tarafından idare edilmekte ve dağıtılmaktadır. Üye ülkeler tarafından yapılan harcamalar başta Komisyon olmak üzere çeşitli AB kurumları tarafından denetime tabi tutulmaktadır.

39

2. Üye Olmayan Ülkelere Yönelik Mali Yardımlar

Avrupa Toplulukları Genel Bütçe harcama kalemlerinden olan dış faaliyetlere yönelik harcamalar ve katılım öncesi yardımlar kapsamında Afrika, Karayip ve Pasifik Ülkelerine, Bağımsız Devletler Topluluğu Ülkelerine, Asya ve Latin Amerika Ülkelerine, Akdeniz Ülkelerine ve Merkezi ve Doğu Avrupa Ülkelerine hibe nitelikli mali yardımları sağlanmaktadır.

40

AB Bölgesel Politikasının Ekonomik Rasyoneli

1- Bölgesel kalkınmaya yönelik bir politikaya sahip olmanın rasyonellerinden birincisi, bölgelerarası gelişmişlik açısından önemli farklar bulunması ve bu farklılıkların zaman içerisinde devam etmesi, hatta büyümesidir. 2- Sanayileşmenin merkeze doğru toplanma eğilimidir. 3- Ülkeler arasındaki verimlilik farklarıdır. 4- Ulusal devletlerin yurt içi üretimi korumak için yüksek miktarlarda devlet yardımı vererek kaynakların etkinsiz kullanılmasına neden olmasıdır.

41

AB Bölgesel Politikası’nın hedefleri

Hedef 1: Kalkınmada geri kalmış bölgelerdeki yapısal uyumu ve gelişmeyi teşvik etmek Hedef 2: Ekonomik ve sosyal dönüşüm içerisinde olan bölgelerin desteklenerek karşılaşılan yapısal güçlüklerin giderilmesi Hedef 3: Öğretim, eğitim ve istihdam politikaları ile sistemlerinin modernizasyonu ve uyumlaştırılmasını desteklemek

42

Bölgesel Politika’nın mali araçları

•Avrupa Bölgesel Kalkınma Fonu (ERDF- European Regional Development Funds) Birliğin bölgeleri arasındaki sosyo-ekonomik dengesizlikleri azaltmayı amaçlamakta ve en az gelişmiş bölgelerin kalkınması için mali destek sağlamaktadır. • Avrupa Sosyal Fonu (ESF – European Social Fund ) : Eğitim ve mesleki eğitim, işsizliğin önlenmesi ve istihdamın arttırılması, sosyal dayanışma ve fırsat eşitliği için yardım sağlamaktadır. • Balıkçılık Yönlendirme Mali Aracı (FIFG – Financial Instrument for Fisheries Guidance) : Bölgesel kalkınma ve ortak balıkçılık politikalarının gerçekleştirilmesine destek sağlamaktadır. • Avrupa Tarımsal Garanti ve Yönlendirme Fonu (FEOGA – European Agricultural Guidance and Guarantee Fund): Tarım sektörünün yapısının düzenlenmesi ve kırsal alanların kalkınmasına destek sağlamaktadır.

Birliğin bölgeleri arasındaki sosyo-ekonomik dengesizlikleri azaltmayı amaçlamakta ve en az gelişmiş bölgelerin kalkınması için mali destek sağlamaktadır. • Avrupa Sosyal Fonu (ESF – European Social Fund ) : Eğitim ve mesleki eğitim, işsizliğin önlenmesi ve istihdamın arttırılması, sosyal dayanışma ve fırsat eşitliği için yardım sağlamaktadır. • Balıkçılık Yönlendirme Mali Aracı (FIFG – Financial Instrument for Fisheries Guidance) : Bölgesel kalkınma ve ortak balıkçılık politikalarının gerçekleştirilmesine destek sağlamaktadır. • Avrupa Tarımsal Garanti ve Yönlendirme Fonu (FEOGA – European Agricultural Guidance and Guarantee Fund): Tarım sektörünün yapısının düzenlenmesi ve kırsal alanların kalkınmasına destek sağlamaktadır.")

43

Türkiye’de Uygulanmakta Olan Bölgesel Kalkınma Planları

- Zonguldak Bartın Karabük Projesi - Doğu Anadolu Projesi -Doğu Karadeniz Projesi -Yeşilırmak Havza Gelişim Projesi -Güneydoğu Anadolu Projesi

44

Türkiye-Avrupa Birliği Mali İşbirliği Kapsamındaki Bölgesel Kalkınma Programları

TR82, TR83, ve TRA1 Düzey 2 Bölgeleri Kalkınma Programı : Amasya, Bayburt, Çankırı, Çorum, Erzincan, Erzurum, Kastamonu, Samsun, Sinop ve Tokat olmak üzere 10 ili kapsamaktadır. Hazırlık çalışmalarına 2002 yılında başlanan söz konusu program 2003 yılı Mali İşbirliği Programlaması kapsamındadır. Program, AB PHARE kuralları çerçevesinde desteklenecek olup, programın bütçesi 52,33 milyon Euro’dur.

45

TRA2, TR72, TR52 ve TRB1 Düzey 2 Bölgeleri Kalkınma Programı : Ağrı, Ardahan, Bingöl, Elazığ, Iğdır, Karaman, Kars, Kayseri, Konya, Malatya, Sivas, Tunceli ve Yozgat olmak üzere toplam 13 ili kapsamaktadır. Hazırlık çalışmalarına 2004 yılının ilk çeyreğinden başlanan program, 2004 yılı Mali İşbirliği kapsamındandır. Program PHARE kuralları çerçevesinde desteklenecek olup programın bütçesi 90,67 milyon Euro’dur

46

Interreg III/A Yunanistan-Türkiye Sınır Ötesi İşbirliği Programı : Interreg III Topluluk girişimi genel amaçlarına uygun olarak Türkiye ve Yunanistan’ın Program kapsamındaki sınır bölgelerinde bölgeler arası işbirliğini geliştirmek ve komşu bölgelerde sosyal ve ekonomik merkezlerin geliştirilmesini sağlamak amacıyla tasarlanmıştır. Programın bütçesi yaklaşık 20 milyon Euro’dur

47

Türkiye-Bulgaristan Sınır Ötesi İşbirliği Programı : her iki ülkenin sınırında yer alan; Türkiye tarafında Edirne ve Kırklareli illeri ile Bulgaristan tarafında Hasköy, Yaambol ve Burgaz idari yerleşme birimleri arasındaki yerel işbirliğini kapsamaktadır. Programın bütçesi yaklaşık 20 milyon Euro’dur." (Tiftikçigil, 2010, 173)

.")

48

Dünya Ekonomisi İçindeki Yeri

Dünyanın en büyük ekonomileri arasında 17,4 trilyon dolarlık GSYH ile ilk sırada yer alan ABD'yi sırasıyla Çin, Japonya, Almanya, Birleşik Krallık, Fransa, Brezilya ve İtalya izliyor - Türkiye, cari fiyatlarla yaklaşık 799,5 milyar dolarlık GSYH'si ile dünyanın en büyük 18'inci ekonomisi konumunda bulunuyor.

49

1. Amerika Birleşik Devletleri: ( GSMH – 16,2 Trilyon dolar.)

2013 yılının ve 100 yıldır değişmeyen bir şekilde dünyanın en büyük ekonomisi konumundadır. ABD, dünya üzerindeki tüm üretimin beşte birini üreten en büyük üreticisi olarak kabul edilmektedir. Dünyanın üçüncü büyük petrol üreticisi ve ikinci büyük doğal gaz üreticisidir. Dünyanın en büyük 500 şirketinin dörtte biri ABD merkezlidir.

50

2. Çin: ( GSMH – 9 Trilyon dolar

2. Çin: ( GSMH – 9 Trilyon dolar.) Son 30 yılda Çin büyük bir ekonomik gelişme göstererek dünyanın en büyük ve önemli aktörlerinden biri olmuştur. Son üç yılda her yıl yüzde 10’luk büyüme kaydeden Çin, dünyanın en büyük ihracatçısı olarak kabul edilir. Bu büyüme hızı devam ederse, uzmanlar Çin’in 2030 yılında, bazılarına göre de 2020 yılında dünyanın en büyük ekonomisi olacağını belirtiyorlar.

Son 30 yılda Çin büyük bir ekonomik gelişme göstererek dünyanın en büyük ve önemli aktörlerinden biri olmuştur. Son üç yılda her yıl yüzde 10’luk büyüme kaydeden Çin, dünyanın en büyük ihracatçısı olarak kabul edilir. Bu büyüme hızı devam ederse, uzmanlar Çin’in 2030 yılında, bazılarına göre de 2020 yılında dünyanın en büyük ekonomisi olacağını belirtiyorlar.")

51

3. Japonya: ( GSMH – 5,1 Trilyon dolar. ) II

3. Japonya: ( GSMH – 5,1 Trilyon dolar.) II. Dünya Savaşı sonrası büyük bir hızla büyüme gösteren Japonya, endüstriyel ve elektronik sektörlerinde büyük bir sanayiye sahip olmuştur. Japonya’nın ekomomisi otomotiv, motorlu araçlar, yüksek teknoloji ürünler, yarı iletkenler, demir çelik, gemi, tekstil, işlenmiş gıdalar, robot teknolojileri ve kimyasal ürünler tarafından desteklenmektedir.

II. Dünya Savaşı sonrası büyük bir hızla büyüme gösteren Japonya, endüstriyel ve elektronik sektörlerinde büyük bir sanayiye sahip olmuştur. Japonya’nın ekomomisi otomotiv, motorlu araçlar, yüksek teknoloji ürünler, yarı iletkenler, demir çelik, gemi, tekstil, işlenmiş gıdalar, robot teknolojileri ve kimyasal ürünler tarafından desteklenmektedir.")

52

4. Almanya: ( GSMH – 3,6 Trilyon dolar

4. Almanya: ( GSMH – 3,6 Trilyon dolar.) Dünyanın dördüncü, Avrupa’nın en büyük ulusal ekonomisine sahip ülkesi olan Almanya, aynı zamanda dünyanın ikinci büyük ihracatçısıdır. Almanya ekonomisinin lokomotif sektörleri makine ve motorlu araçlar, elektrikli ekipmanlar, ilaç, kimya, bilgisayar ürünleri, ulaşım ekipmanları, tarım ürünleri, gaz ve elektronik ürünlerdir.

Dünyanın dördüncü, Avrupa’nın en büyük ulusal ekonomisine sahip ülkesi olan Almanya, aynı zamanda dünyanın ikinci büyük ihracatçısıdır. Almanya ekonomisinin lokomotif sektörleri makine ve motorlu araçlar, elektrikli ekipmanlar, ilaç, kimya, bilgisayar ürünleri, ulaşım ekipmanları, tarım ürünleri, gaz ve elektronik ürünlerdir.")

53

5. Fransa: ( GSMH – 2,7 Trilyon dolar

5. Fransa: ( GSMH – 2,7 Trilyon dolar.) Fransa dünyanın beşinci, Avrupa’nın ikinci büyük ekonomisine sahiptir. Fransa merkezli 30’dan fazla şirket dünyanın en büyük 500 şirketi arasında yer almıştır.

Fransa dünyanın beşinci, Avrupa’nın ikinci büyük ekonomisine sahiptir. Fransa merkezli 30’dan fazla şirket dünyanın en büyük 500 şirketi arasında yer almıştır.")

56

AVRUPA BIRLIĞI'NIN EKONOMİK BÜYÜKLÜĞÜ

Avrupa Birliği, 16.7 trilyon dolarlık gayrisafi yurt içi hasılasıyla, dünya toplam GSYİH’sının %31'lik bölümünü oluşturmaktadır. Bu durum, Avrupa Birliği'ni dünyanın GSYİH sıralamasında birinci, GYSİH bazlı satın alma gücü paritesi (PPP) sıralamasında da ikinci büyük ticaret bloku yapmaktadır. Avrupa Birliği ayrıca, dünyadaki en büyük ihracatçısı ve ikinci en büyük ithalatçısı durumundadır.

sıralamasında da ikinci büyük ticaret bloku yapmaktadır. Avrupa Birliği ayrıca, dünyadaki en büyük ihracatçısı ve ikinci en büyük ithalatçısı durumundadır.")

57

2014 yılı itibariyle 18 ülkede ortak para birimi olarak Euro kullanılmaktadır.

Bu ülkelerin para politikaları, Avrupa Merkez Bankası (European Central Bank: ECB) tarafından yürütülmektedir. 1 Haziran 1998 tarihinde Almanya, Frankfurt’ta kurulmuş olan Bankanın temel görevi, Euro’nun alım gücünü korumak ve Euro bölgesinde fiyat istikrarını sağlamaktır.

tarafından yürütülmektedir. 1 Haziran 1998 tarihinde Almanya, Frankfurt’ta kurulmuş olan Bankanın temel görevi, Euro’nun alım gücünü korumak ve Euro bölgesinde fiyat istikrarını sağlamaktır.")

59

Euro Bölgesi Ekonomisi

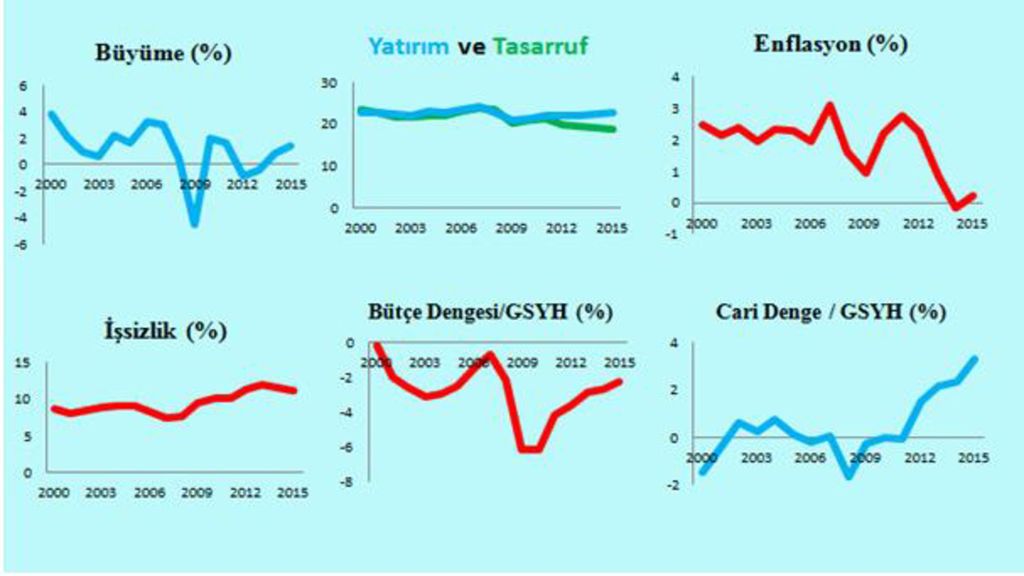

Sovyet sisteminin çöküşü, sermaye hareketlerinin serbestleştirilmesi ve küreselleşmenin yarattığı olumlu havanın küresel ekonomik konjonktürde yarattığı çıkış Euro bölgesinin de uzun süreli bir çıkış yaşamasına yol açtı. Bu çıkışı aşağıdaki grafiklerden görmek mümkündür. Makul bir büyüme oranıyla birlikte yüksek sayılacak ama stabil bir işsizlik oranı yüzde 2 – 3 aralığında Maastricht kriterine uygun ideal bir enflasyon oranı yine yüzde 2 – 3 aralığında Maastricht kriterine uygun bir bütçe açığı dikkati çekiyor. Euro bölgesinde yatırımlar ve tasarruflar birbirine yakın miktarlarda olduğu için cari denge de genellikle fazla veriyor.

61

ABD’de başlayan krizin yansımasıyla birlikte Euro bölgesinin görünümü de değişmeye yüz tutuyor. Büyüme düşüyor, hatta krizle birlikte küçülmeye dönüşüp sonra yeniden artıya geçiyor. İşsizlik artmaya başlıyor, bütçe dengesi hızla bozuluyor. Krizin etkisiyle açığa dönüşen cari denge, sonraki yıllarda ithalatın azalmasının etkisiyle iyiden iyiye fazla vermeye yöneliyor. Olumlu: Bugünkü görünümü itibariyle Euro bölgesi ekonomisi toparlanma sinyalleri vermeye başlamış bulunuyor. Ne var ki bu sinyaller ABD ekonomisindeki kadar güçlü değil. Olumsuz: Para politikasının tek elden (AMB) eliyle yürütülmesine karşılık maliye politikasının farklı otoritelerce yürütülmesi sıkıntılı bir durumdur. Öte yandan Yunanistan ekonomisinin kurtarılma sorunu, Yunanistan’ın Euro’dan çıkıp çıkmayacağı gibi kritik sorunlar uzun süre gündemde kalmaya devam edecek gibi görünüyor.

eliyle yürütülmesine karşılık maliye politikasının farklı otoritelerce yürütülmesi sıkıntılı bir durumdur. Öte yandan Yunanistan ekonomisinin kurtarılma sorunu, Yunanistan’ın Euro’dan çıkıp çıkmayacağı gibi kritik sorunlar uzun süre gündemde kalmaya devam edecek gibi görünüyor.")

62

Avrupa ekonomisi, 48 farklı devlet içinde 710 milyondan fazla kişiyi kapsar. Benzer diğer kıtalar, Avrupa devletlerinin farklı zenginlikleri, en fakirlerinin diğer kıtalardaki en fakir devletlerin yaşam standartlarından ve GDP koşullarından çok üstünde olmasına rağmen. Zenginlikler farkı en kabaca Avrupa boyunca batı-doğu bölümünde görülebilir. Batı Avrupa ülkelerinin hepsi yüksek GDP ve yaşam standartlarına sahipken Avrupa ekonomilerinin pek çoğu hâӀâ eski Yugoslavya ve çöken Sovyetler Birliği'inden hasıl olmaktadır. Buradaki Avrupa sözcüğü Avrupa ekonomisi sınırlarını Asya'da Azerbaycan ve Kıbrıs sınırı olarak içerir. Kıta olarak Avrupa, dünyada en büyük ekonomiye sahiptir. Avrupa'nın en geniş ulusal ekonomisi Almanya olup nominal GDP de global olarak 3. sıradadır ve satın alma gücü paritesi 'nde (PPP) GDP beşinci sıradadır ve onun ikincisi Birleşik Krallıkolup nominal GDP de global üçüncüsü ve PPP GDP de altıncıdır. Avrupa Birliği dünyanın en geniş (IMF ve Dünya Bankası'na göre 2005) veya ikinci en geniş ekonomisidir (CIA world Factbook-2006).

GDP beşinci sıradadır ve onun ikincisi Birleşik Krallıkolup nominal GDP de global üçüncüsü ve PPP GDP de altıncıdır. Avrupa Birliği dünyanın en geniş (IMF ve Dünya Bankası na göre 2005) veya ikinci en geniş ekonomisidir (CIA world Factbook-2006)..")

64

Avrupa Birliği'nin yükselişi

1991 yılında Doğu Avrupa ve SSCB etrafında sosyaӀizm çöktüğünde bu devletler serbest piyasa ekonomi sistemine adapte olmaya çalışıyorlardı. Mamafih, başarı derecesinde çeşitli farklar vardı. Merkezi Avrupa devletlerinden olan Macaristan, Slovenya, Romanya ve Polonya kabul edilebilir çabuklukta adapte oluyordu. Buna rağmen Sovyet Devletleri'nden Rusya ve Ukrayna kolayca ufalanabilen alt yapılarını reform etmek için uğraşıyorlardı. Batı Avrupa yeni demokratik doğu ile ekonomik bağlarını çabukça geliştirecekti. Eski Sovyet devletleri değişim ile meşgul olduğunda Yugoslavya sivil savaşta küçülüyordu

65

Avrupa'nın en büyük ekonomisi Almanya, 1991 yılında eski Sovyet devletleri ile birleşmek için uğraşıyordu. Rusya, ülkenin doğu kısmını kontrol ediyordu ve altyapısını soğuk savaş döneminde başka yere nakletmişti ve batı uzun yıllar doğuyu eşit seviyeye getirmek için uğraştı. Barış Yugoslavya'ya on yıldır gelmedi ve 2003 yılı ile hâӀâ orada pek çok NATO ve Avrupa Birliği barış gücü askerleri Bosna- Hersek, Makedonya veKosova'da hazır bulunuyor. Savaş, ekonomik büyümeye şiddetlice zarar veriyordu, 1990 yılında sadece Slovenya gerçek ilerleme kaydediyordu. Bu zamanda Avrupa Birliği'nde 16 üyeden 12'si Avrupa Bölgesi'nin parçası haline geldi. Bu ülkeler arasında para birliği sağlandı. Kalan üç devlet olan Danimarka, İsveç ve Birleşik Krallık kendi ulusal paralarını kullanmaktadırlar. Türkiye de kendi parası olan Türk Lirası'nı kullanmaktadır.

66

BİZİ DİNLEDİĞİNİZ İÇİ TEŞEKKÜR EDERİZ.

Benzer bir sunumlar

Leonardo da Vinci Mesleki Eğitim Programı>")

>")