Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Vergi Ödevi

3

Vergi Ehliyeti Kavramı

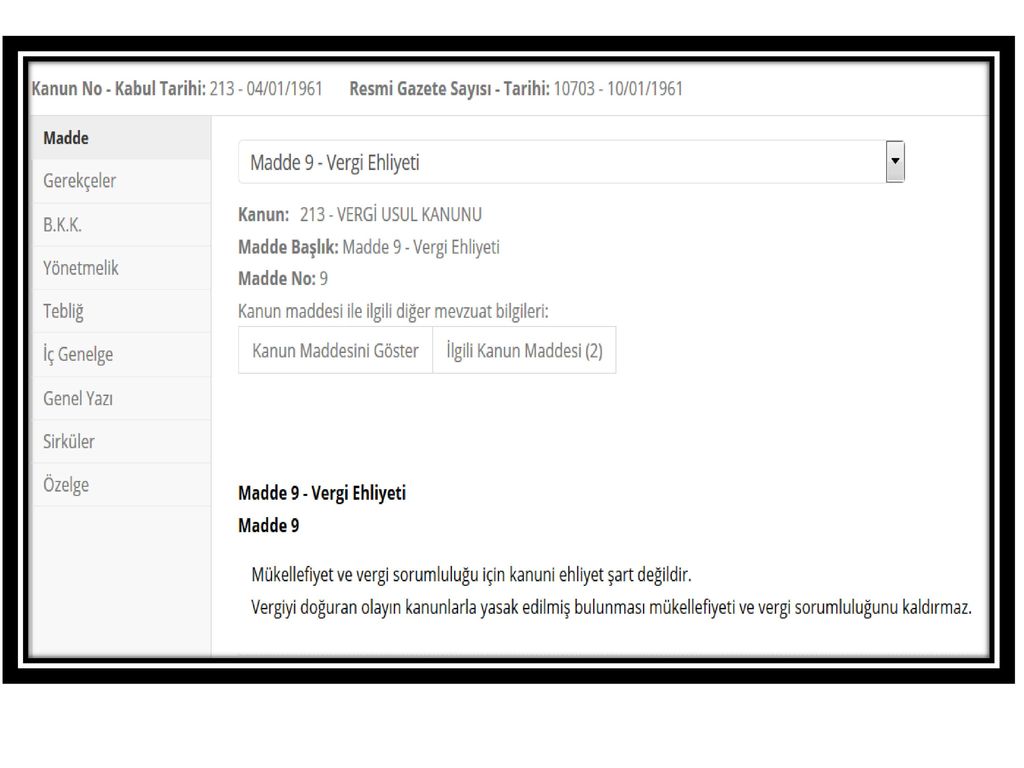

Vergi ehliyeti, vergi kanunlarına göre mükellef veya sorumlu olabilmeyi ifade eder. Bir kimsenin vergi mükellefi veya sorumlusu olabilmesi için kanuni ehliyet şart değildir. Küçük ve kısıtlılar gibi, medeni hakları kullanma ehliyeti olmayan kimseler de vergi mükellefi olabilirler veya sorumlu olabilirler. Vergi hukukunda ehliyetin temeli; ödeme gücüdür.

5

vergİ mükellefİyetİ

6

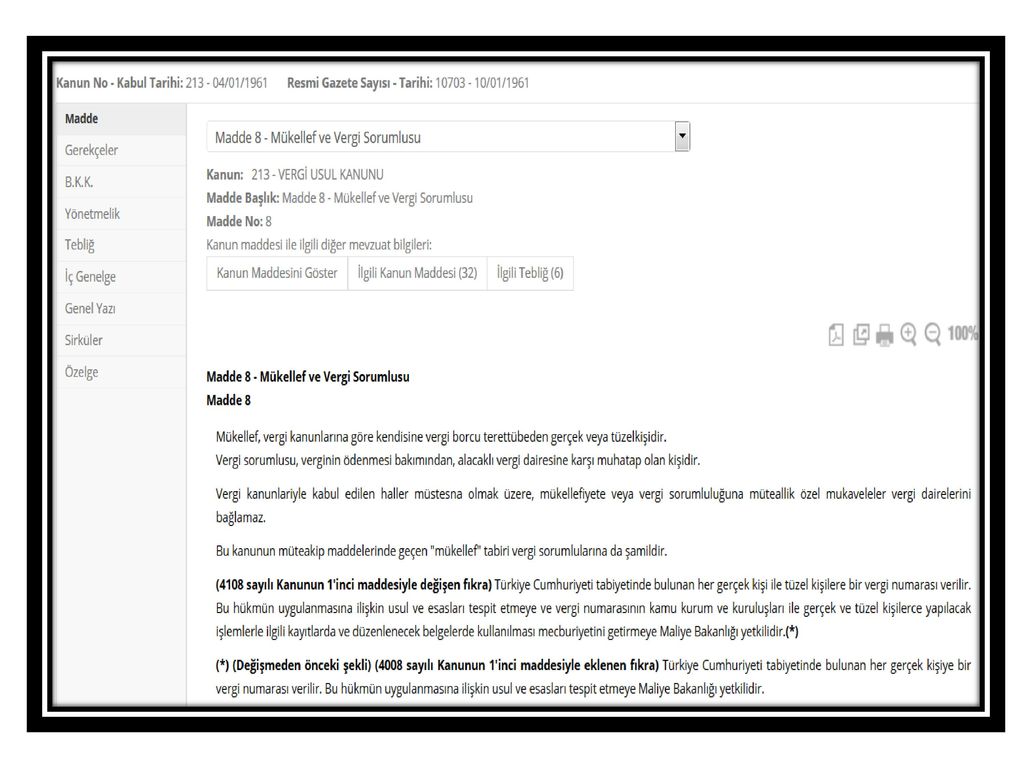

Tanım Vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzel kişilerdir. Vergi ehliyetine sahip her şahıs vergi mükellefidir. Vergi yükümlüsünün başlıca belirleyici nitelikleri; Vergi doğuran olayı kendi kişiliğinde gerçekleştirmiş bulunması ve, Mal varlığından vergi borcunu ödemek zorunda olmasıdır.

7

Maddi ve Biçimsel Vergi Mükellefiyeti

Maddi Vergi Yükümlüsü; vergi borcunu ödeyen mükelleftir. Biçimsel Vergi Yükümlüsü; kendisine vergi borcunu ödemek dışında bir kısım biçimsel ve usule ilişkin ödevler düşen mükelleftir. Bunlar; Defter tutmak, onaylamak. İşe başlama ve bitirmeyi bildirmek. Beyanname vermek. Defter ve belgeleri saklamak vb.

8

Kimler Vergi Yükümlüsü Olabilir?

Vergi ehliyetine sahip her şahıs vergi mükellefidir. Örneğin; Gerçek şahıslar Tüzel şahıslar Tüzel kişiliği olmayan iş ortaklıkları Kamu kurumları Yabancı şahıs ve kurumlar

9

Yasal Mükellef-Vergi Taşıyıcı

Kanuni Vergi Mükellefi; Kendisine vergi borcu yüklenen ve vergi kanunlarında hükme bağlanan ödevleri yerine getiren kişidir. Vergi Yüklenicisi-Taşıyıcısı (İktisadi-fiili vergi yükümlüsü); Yansıma sonucunda, vergi yükünü gerçekten üzerine almaya mahkum olan kişidir.

; Yansıma sonucunda, vergi yükünü gerçekten üzerine almaya mahkum olan kişidir.")

10

Tam-Dar Mükellef Ayrımı

Mükellefiyetin belirlenmesi bakımından Kanunun mükellef saydığı gerçek kişiyi, devletin egemenlik hakkının geçerli olduğu saha içinde tespit ve tayin etmek gerekir. Bu ihtiyaç vergi hukukunda tam mükellefiyet ve dar mükellefiyet esaslarının da doğmasına yol açmıştır.

15

Yükümlülükle İlgili Diğer Hususlar

Yükümlülük yasadan doğan hukuki bir durumdur. Sözleşme ile yasaya aykırı olarak değiştirilemez. Vergiyi doğuran olayın yasalarla yasaklanmış olması yükümlülüğün doğumuna engel değildir. Yasaklanan olayın verginin konusuna girmesi gerekir. Örneğin, kumar kazancı GV’ nin konusuna girmediğinden GV’ ne tabi değildir. Ancak kumar oynatmak, ticari bir faaliyettir. Kumar oynatmak suretiyle gelir sağlayan kimse, GV mükellefi olur. Yükümlü, vergi borcunun ödenmesinden tüm mal varlılığı ile ve kişisel olarak sorumludur. İstisnai olarak ayni sorumluluk da söz konusu olabilir.

16

vergİ sorumluluĞu

17

Tanım Vergiyi doğuran ilişkisi olmayan 3. kişilerin (ne yükümlü ne de vergi alacaklısı); Yasalarla, vergiye ilişkin maddi veya şekli ödevlerini yerine getirilmesi bakımından vergi dairesine muhatap tutulmalarını, Bazı koşullarda ise vergi borçlusu ile birlikte veya onun yerine geçerek vergiyi kendi varlıklarından ödemelerini ifade eder.

18

Sorumluluğun Bağımlılığı İlkesi

Sorumluluk, sorumluluğun ilgili olduğu vergiyi doğuran olayın gerçekleşmesi ile doğar. Borcun ödenmesi ile birlikte sorumluluk da sona erer. Miktar olarak da sorumluluk asıl borca bağımlıdır, sorumlu olunan miktar asıl borçtan fazla olamaz. Sorumluluğun vergi borçluluğu ile birlikte doğup, borcun edimi ile birlikte ortadan kalkmasına sorumluluğun bağımlılığı ilkesi denir.

19

Sorumluluğun Fer'i Olma İlkesi

Sorumlulara ancak, görevlerini yerine getirmedikleri durumda ve vergi borcu asıl yükümlüden alınamadığı taktirde başvurulması gerekir. Borcun asıl yükümlüden istenmedikçe sorumluya başvurulmaması gereğine sorumluluğun fer’iliği ilkesi denir. Bu durum VUK’ da yasal temsilciler için öngörülmüş olup vergi hukukumuzda genel bir kural olarak düzenlenmiş değildir.

20

SORUMLULUK ÇEŞİTLERİ

21

Vergi Mevzuatında Sorumluluğa İlişkin Hükümler

Vergi Kesenlerin Sorumluluğu Kanuni Temsilcilerin Sorumluluğu, Limitet Şirket Ortaklarının Sorumluluğu Şahıs Şirketlerinde Ortakların Sorumluluğu Tasfiye Memurlarının Sorumluluğu Mirasçıların Sorumluluğu Karnesiz Hizmet Erbabı Çalıştıranların Sorumluluğu Emlak Vergisinde Sorumluluk Diğer Sorumluluk Halleri

22

vergİ kesenlerİn sorumluluĞu

25

Vergi Kesmek (Tevkifat, Stopaj)

Gelir veya kurumlar vergisine tabi bir kazanca (+Damga Vergisi+VİV) ilişkin hasılatın ilgilisine ödenmesi aşamasında, Ödemeyi yapanlarca, Yasa ile belirlenmiş oranlar üzerinden istihkakın bir kısmının tutulup, Hasılatı elde eden adına ve onun peşin vergisi olarak vergi dairesine yatırılması şeklinde uygulanan vergileme yöntemi ve vergi güvenlik tedbiridir.

ilişkin hasılatın ilgilisine ödenmesi aşamasında, Ödemeyi yapanlarca, Yasa ile belirlenmiş oranlar üzerinden istihkakın bir kısmının tutulup, Hasılatı elde eden adına ve onun peşin vergisi olarak vergi dairesine yatırılması. şeklinde uygulanan vergileme yöntemi ve vergi güvenlik tedbiridir.")

26

Vergi Kesmek Zorunda Olanlar

Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, Ticaret şirketleri, İş ortaklıkları, Dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, Kooperatifler, Yatırım fonu yönetenler, Gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler, maddede sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar. (GV, 94)

nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar. (GV, 94)")

27

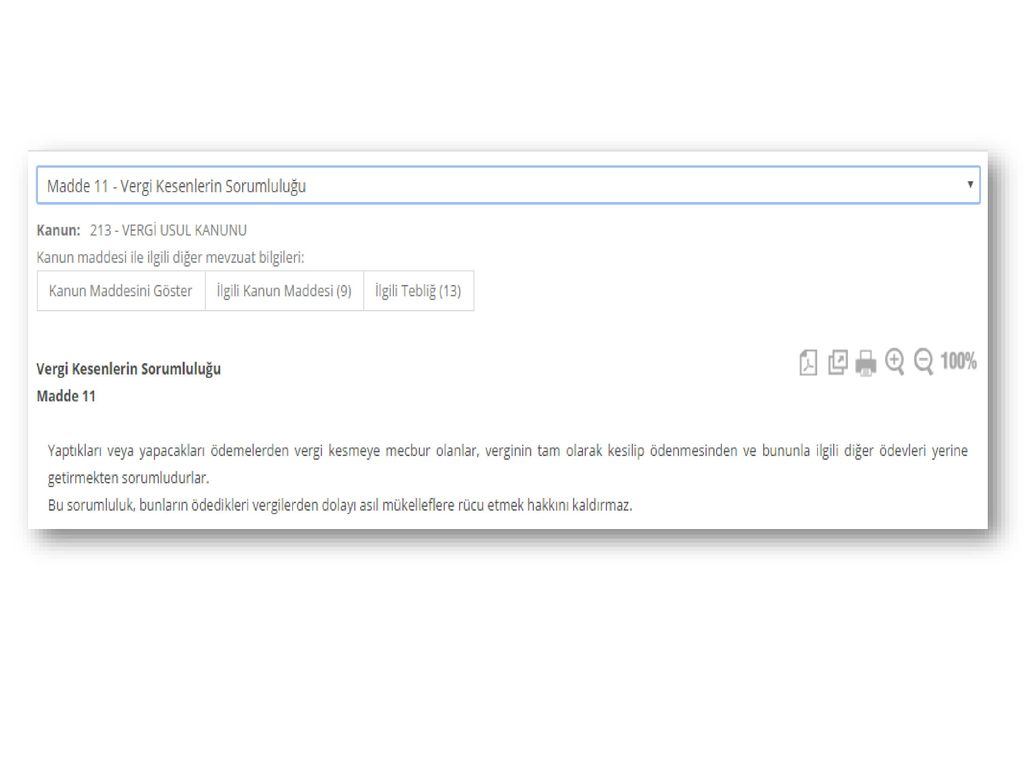

Vergi Kesenlerin Sorumluluğu

Ödemelerden vergi kesmeye mecbur olanlar, bu yükümlülüğe uymazsa, vergi idaresi, alınmayan vergiyi ve verginin zamanında ödenmemesinden dolayı ortaya çıkan faiz, zam ve cezaları kendisinden alır. Sorumlu ödediği vergi için asıl mükellefe rücu edebilir. Vergi cezası, zam ve faizleri ise asıl mükelleften isteyemez.

28

KANUNİ TEMSİLCİLERİN SORUMLULUĞU, LİMİTET ŞİRKET ORTAKLARININ SORUMLULUĞU

30

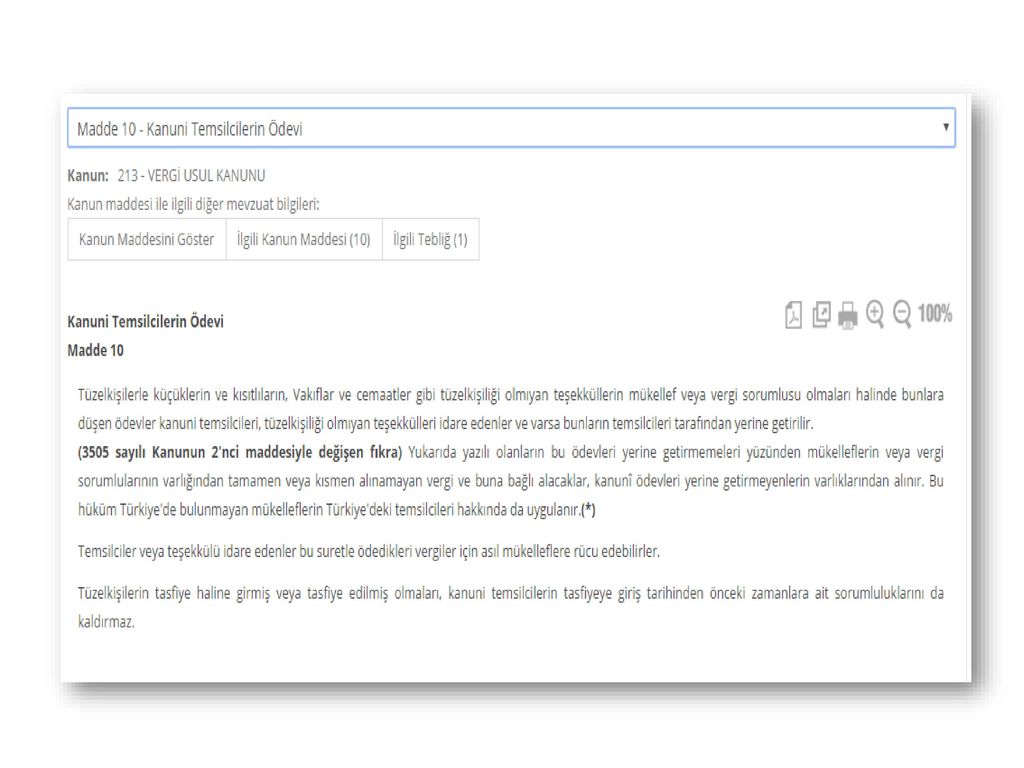

Gerçek Kişi Kanuni Temsilcilerinin Sorumluluğu

Kendilerine, küçükler ve kasıtlılar adına medeni hakları kullanma selahiyeti verilen kanun temsilciler, veli, vasi ve kayyımdır. Kanuni temsilci sorumluluğunu yerine getirmezse, Ödenmeyen vergi önce temsil edilen gerçek kişiden istenir. Alınamazsa, vergi borçlarından temsilci sorumlu olur. Ödenmeyen vergiyle ilgili ceza ve faizlerden ise, sadece temsilci sorumludur. Temsilci sadece ödediği vergi için mükellefe rücu edebilir.

31

Tüzel Kişi Kanuni Temsilcilerinin Sorumluluğu

Tüzel kişilerin kanuni temsilcisi, tüzel kişiliğe göre farklılık gösterir; Anonim şirketler, yönetim kurulu tarafından, Kooperatif teşekküller, yönetim kurulu tarafından, Komandit şirketler, komandite ortak tarafından, Limited şirketler, müdürleri tarafından, Dernekler ve tesisler, yönetim kurulu tarafından, Vakıflar ve cemaatler gibi tüzel kişiliği olmayan teşekküller, mütevellileri tarafından temsil olunurlar. Kanuni temsilci sorumluluğunu yerine getirmezse, Ödenmeyen vergi, vergi cezası (para cezası) ve faizler önce temsil edilen tüzel kişiden istenir. Alınamazsa, vergi borçlarından temsilci sorumlu olur. Temsilci ödediği vergi borçları (vergi, vergi cezası, faiz ve zam) için mükellefe rücu edebilir.

ve faizler önce temsil edilen tüzel kişiden istenir. Alınamazsa, vergi borçlarından temsilci sorumlu olur. Temsilci ödediği vergi borçları (vergi, vergi cezası, faiz ve zam) için mükellefe rücu edebilir.")

32

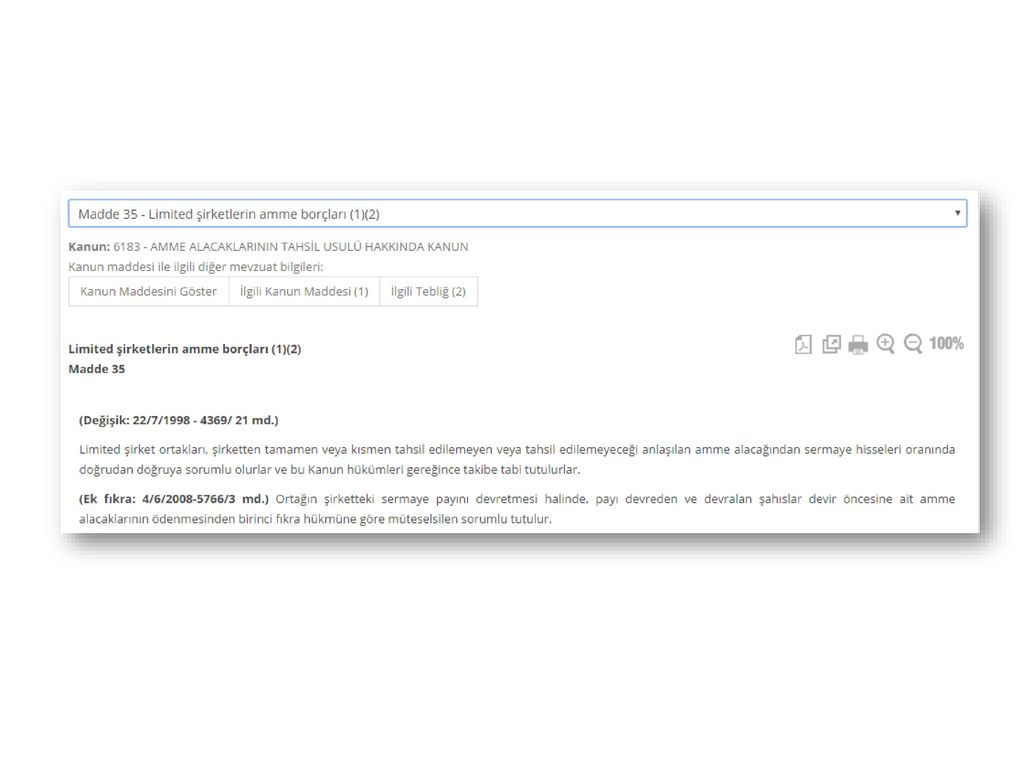

Ltd. Şti.lerde Ortakların Sorumluluğu

Limited şirket ortakları, şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olurlar ve bu Kanun hükümleri gereğince takibe tabi tutulurlar. (AATUHK, 35)

")

34

ŞAHIS ŞİRKETLERİNDE ORTAKLARIN SORUMLULUĞU

35

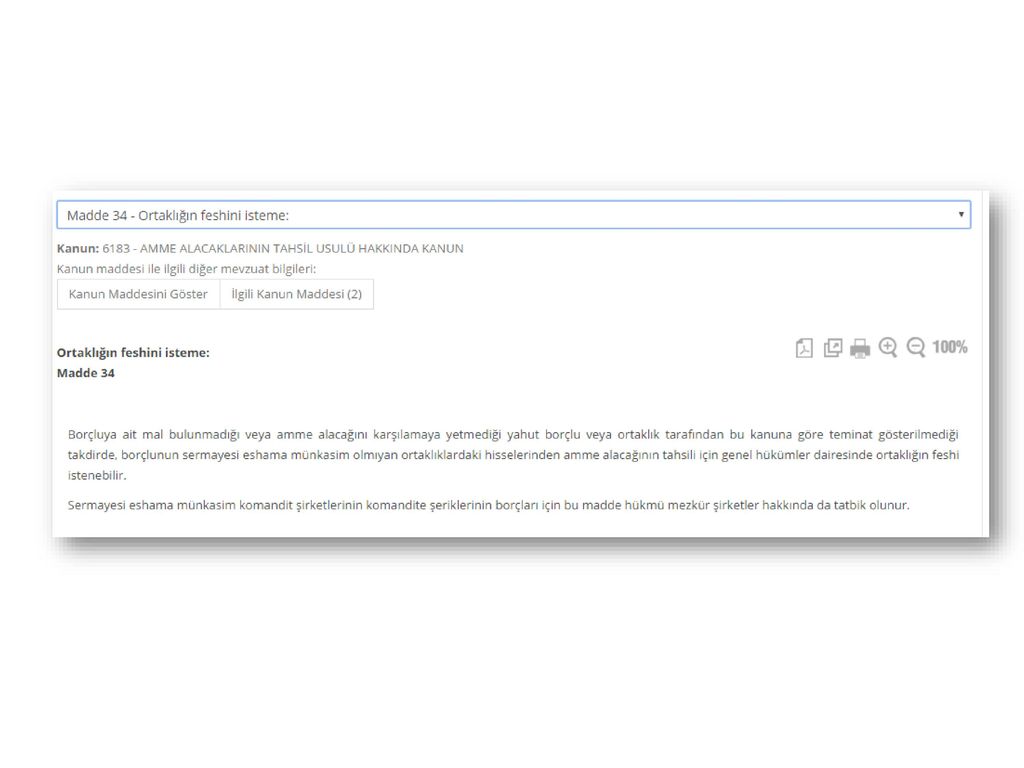

Ortaklık Payına Başvurma ve Teminat İsteme

Kamu borçlusuna ait mal bulunmadığı veya başvurulan malvarlığının kamu alacağını karşılamaya yetmediği takdirde bu ortaklık payına başvuru yolu düzenlenmiştir. Böyle bir durumda alacaklı idare, ortaklıktan da teminat talep edebilir. (AATUHK, 34)

")

36

Şirketin Feshini İsteme

Borçlu veya ortaklık tarafından teminat gösterilmediği takdirde, borçlunun sermayesi paylara bölünmüş olmayan şahıs ortaklıklarındaki (kolektif ve adi komandit şirketler) payından kamu alacağının tahsili için alacaklı idare, genel hükümler dairesinde ortaklığın feshini isteyebilir. İdarenin fesih talebini yönelteceği yer, şirket merkezinin bulunduğu yerdeki davalara bakmaya yetkili asliye ticaret mahkemesidir. Mahkemece şirketin feshine karar verilmesi hâlinde şirket fesih ve tasfiye olunur. Böyle bir durumda alacaklı idare, borçlu ortağa düşen tasfiye bakiyesine müracaatla alacağını temin etmeye çalışır. Kanun’un bu düzenlemesi sermayesi paylara bölünmüş komandit şirketlerin komandite ortaklarının kamu borçları için de uygulanabilir. Komanditer ortağın borcu için bu düzenleme uygulanmaz ve dolayısıyla komanditer ortağın borcu için alacaklı idare paylı komandit şirketin tasfiyesini isteyemez.

payından kamu alacağının tahsili için alacaklı idare, genel hükümler dairesinde ortaklığın feshini isteyebilir. İdarenin fesih talebini yönelteceği yer, şirket merkezinin bulunduğu yerdeki davalara bakmaya yetkili asliye ticaret mahkemesidir. Mahkemece şirketin feshine karar verilmesi hâlinde şirket fesih ve tasfiye olunur. Böyle bir durumda alacaklı idare, borçlu ortağa düşen tasfiye bakiyesine müracaatla alacağını temin etmeye çalışır. Kanun’un bu düzenlemesi sermayesi paylara bölünmüş komandit şirketlerin komandite ortaklarının kamu borçları için de uygulanabilir. Komanditer ortağın borcu için bu düzenleme uygulanmaz ve dolayısıyla komanditer ortağın borcu için alacaklı idare paylı komandit şirketin tasfiyesini isteyemez.")

38

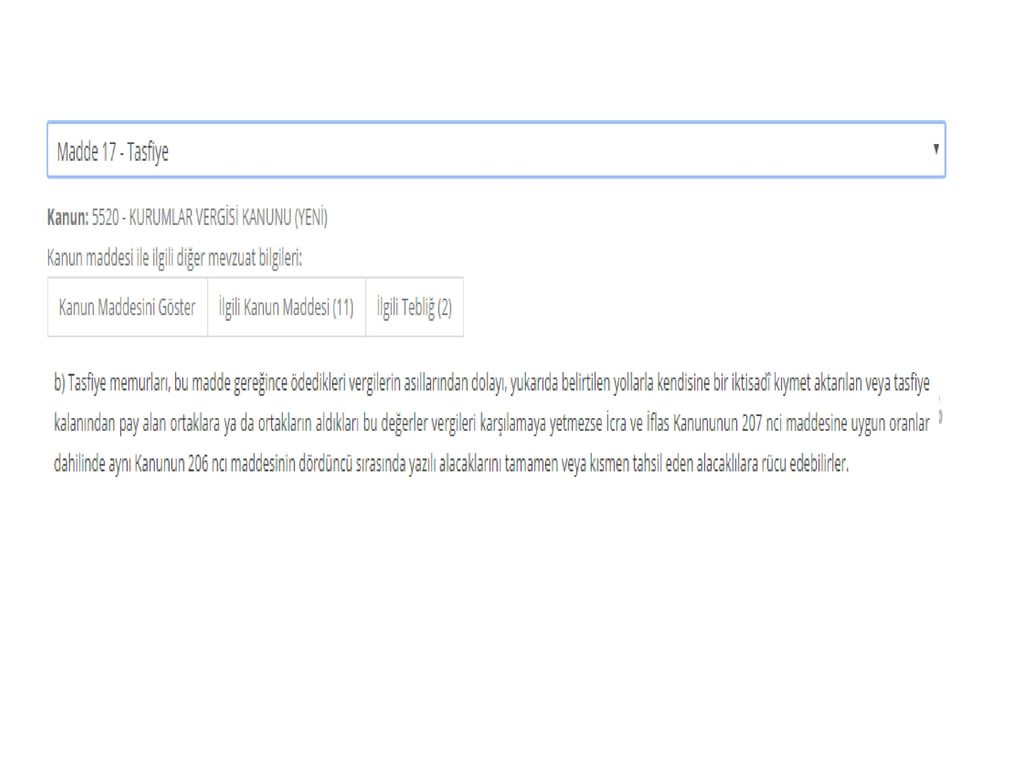

TASFİYE MEMURLARININ SORUMLULUĞU

39

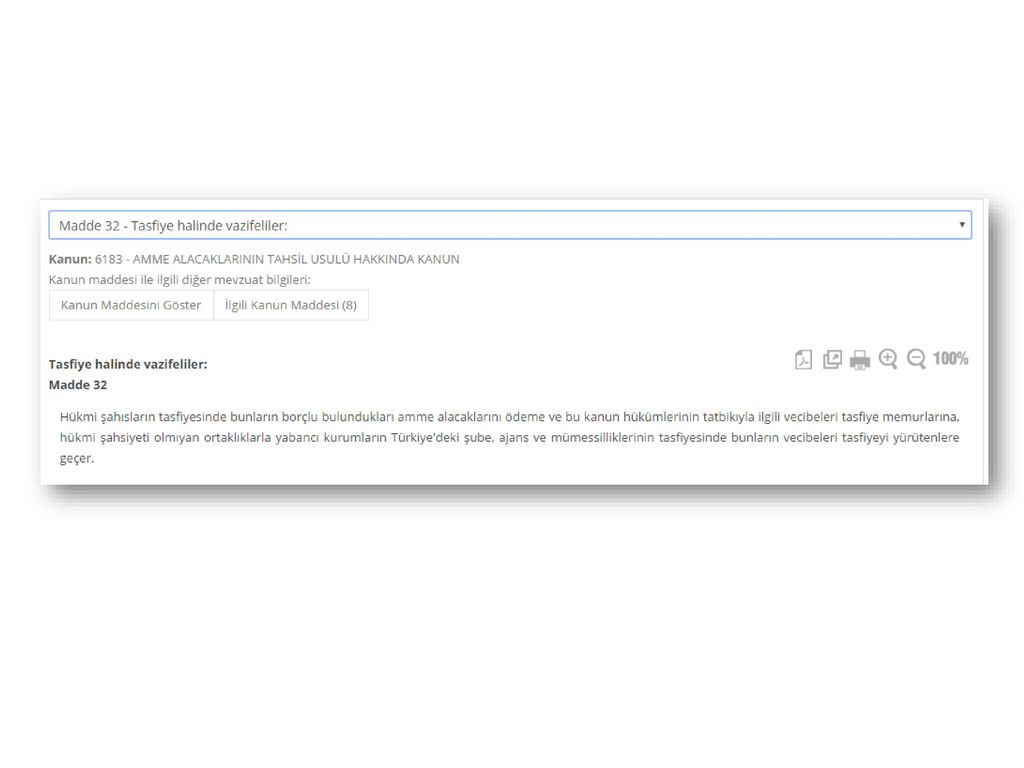

Tasfiye Memurlarının Sorumluluğu

Kurumların tasfiye dönemi süresince vergilendirmeye ilişkin ödev ve sorumluluklar, tamamen kanuni temsilci durumunda bulunan tasfiye memurlarına yüklenmektedir. (AATUHK, 32) Tasfiye memurları tasfiye edilen kurumun tahakkuk etmiş veya tasfiye beyannamelerine göre hesaplanan vergileri ödemeden veya bu vergilerle ilgili karşılık ayırmadan, imtiyazsız alacaklara ödeme ve ortaklara paylaştırma yapamazlar. Aksi taktirde bu vergilerin asıl, zam ve cezalarından tüm malvarlıkları ile şahsen ve müteselsilen sorumlu olurlar. Tasfiye memurlarının sorumluluğu aynen kanuni temsilciler gibi ikinci derecede ve fer'i niteliktedir. Bu nedenle, tasfiye memurları şahsi malvarlıklarından karşıladıkları vergi asılları için tasfiyeden pay alan ortaklara veya paylaştırma yapılmış olmak ve ortak tasfiye payları vergi borcunu karşılamaya yetmemek kaydıyla, söz konusu vergileri için alacaklılara da rücu edebilmektedirler. Ancak, gecikme zammı ve faizler ile vergi cezaları için tasfiye memurlarının rücu hakları yoktur.

Tasfiye memurları tasfiye edilen kurumun tahakkuk etmiş veya tasfiye beyannamelerine göre hesaplanan vergileri ödemeden veya bu vergilerle ilgili karşılık ayırmadan, imtiyazsız alacaklara ödeme ve ortaklara paylaştırma yapamazlar. Aksi taktirde bu vergilerin asıl, zam ve cezalarından tüm malvarlıkları ile şahsen ve müteselsilen sorumlu olurlar. Tasfiye memurlarının sorumluluğu aynen kanuni temsilciler gibi ikinci derecede ve fer i niteliktedir. Bu nedenle, tasfiye memurları şahsi malvarlıklarından karşıladıkları vergi asılları için tasfiyeden pay alan ortaklara veya paylaştırma yapılmış olmak ve ortak tasfiye payları vergi borcunu karşılamaya yetmemek kaydıyla, söz konusu vergileri için alacaklılara da rücu edebilmektedirler. Ancak, gecikme zammı ve faizler ile vergi cezaları için tasfiye memurlarının rücu hakları yoktur.")

42

Diğer Sorumluluk Halleri

43

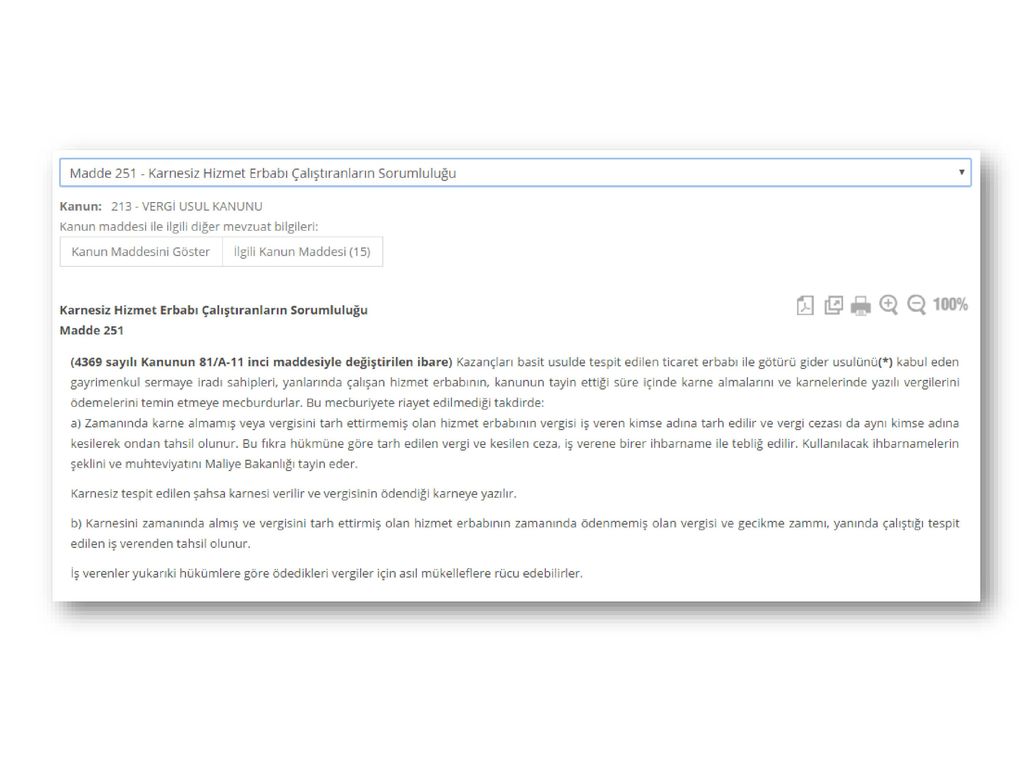

Karnesiz Hizmet Erbabı Çalıştıranların Sorumluluğu

Kazançları basit usulde tespit edilen ticaret erbabı ile götürü gider usulünü kabul eden gayrimenkul sermaye iradı sahipleri, yanlarında çalışan hizmet erbabının, kanunun tayin ettiği süre içinde karne almalarını ve karnelerinde yazılı vergilerini ödemelerini temin etmeye mecburdurlar. Bu mecburiyete riayet edilmediği takdirde: a) Zamanında karne almamış veya vergisini tarh ettirmemiş olan hizmet erbabının vergisi iş veren kimse adına tarh edilir ve vergi cezası da aynı kimse adına kesilerek ondan tahsil olunur. Karnesiz tespit edilen şahsa karnesi verilir ve vergisinin ödendiği karneye yazılır. b) Karnesini zamanında almış ve vergisini tarh ettirmiş olan hizmet erbabının zamanında ödenmemiş olan vergisi ve gecikme zammı, yanında çalıştığı tespit edilen iş verenden tahsil olunur. İş verenler yukarıdaki hükümlere göre ödedikleri vergiler için asıl mükelleflere rücu edebilirler.

Zamanında karne almamış veya vergisini tarh ettirmemiş olan hizmet erbabının vergisi iş veren kimse adına tarh edilir ve vergi cezası da aynı kimse adına kesilerek ondan tahsil olunur. Karnesiz tespit edilen şahsa karnesi verilir ve vergisinin ödendiği karneye yazılır. b) Karnesini zamanında almış ve vergisini tarh ettirmiş olan hizmet erbabının zamanında ödenmemiş olan vergisi ve gecikme zammı, yanında çalıştığı tespit edilen iş verenden tahsil olunur. İş verenler yukarıdaki hükümlere göre ödedikleri vergiler için asıl mükelleflere rücu edebilirler.")

45

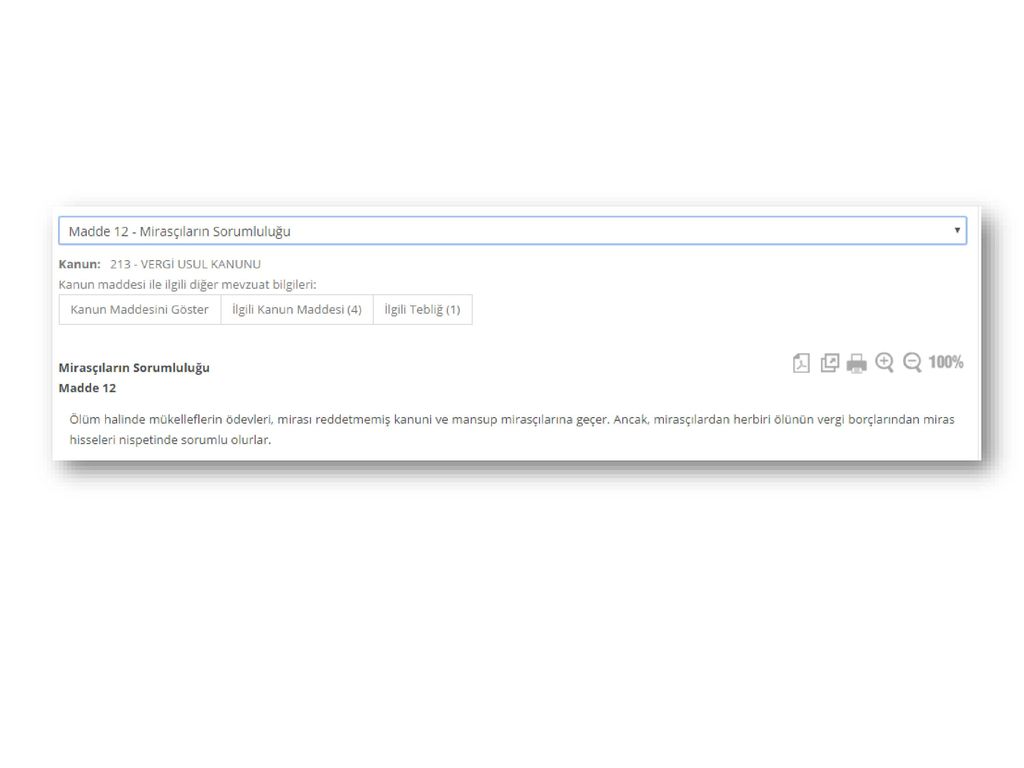

Mirasçıların Sorumluluğu

Ölüm halinde mükelleflerin ödevleri mirası reddetmemiş kanuni mirasçılarına geçer. Mirasçılardan her biri miras hissesi oranında ölenin vergi borcundan sorumlu olur. Vergi cezaları mirasçılara intikal etmezken, gecikme faizi ve zammı mirasçılara intikal etmektedir.

47

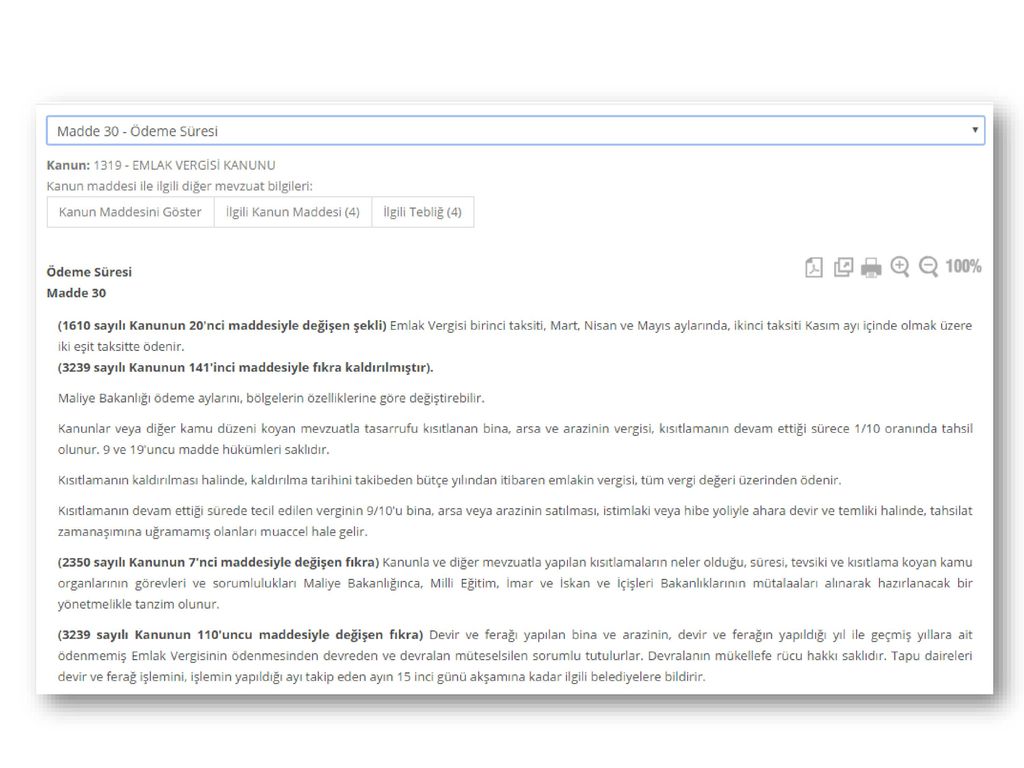

Emlak Vergisinde Sorumluluk

Devri yapılan bina ve arazinin, devrin yapıldığı yıl ile geçmiş yıllara ait ödenmemiş Emlak Vergisinin ödenmesinden devreden ve devralan müteselsilen sorumlu tutulurlar. Devralanın mükellefe rücu hakkı saklıdır.

49

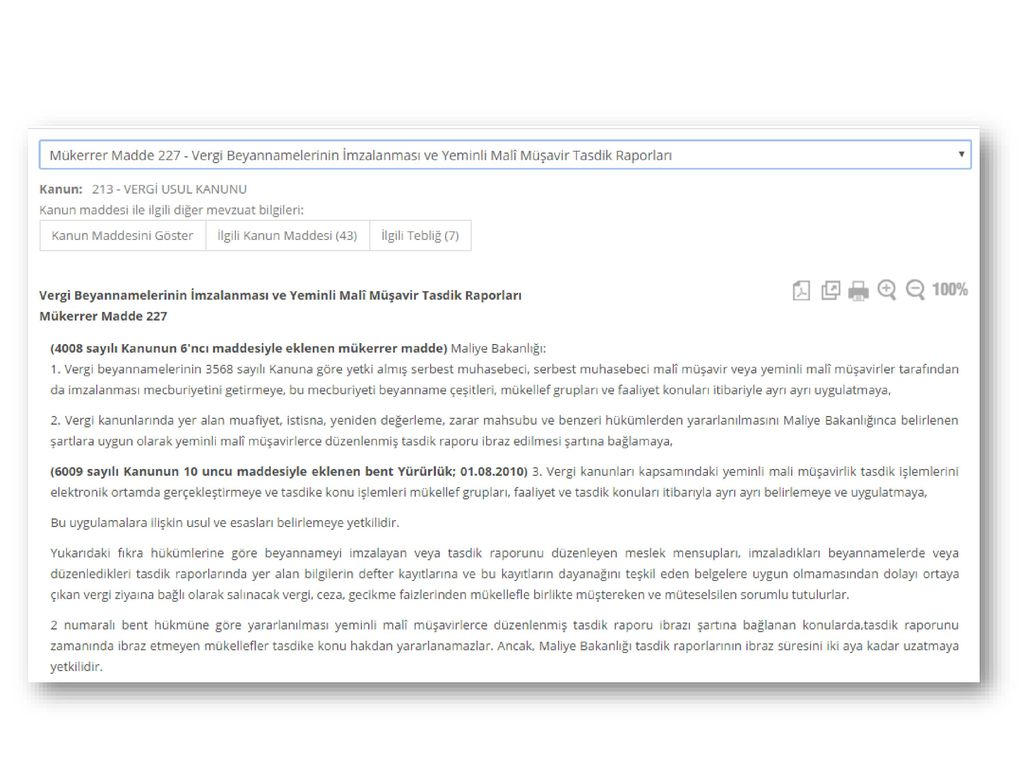

SM, SMM, YMM’ lerin Sorumluluğu

Vergi kayıp ve kaçağının asgari düzeye indirilmesi için, yetkili meslek mensuplarının, imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağı olan belgelere uygun olmamasından dolayı ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, ceza ve gecikme faizlerinden mükellefle birlikte müştereken ve müteselsilen sorumlu tutulacakları öngörülmüştür.

51

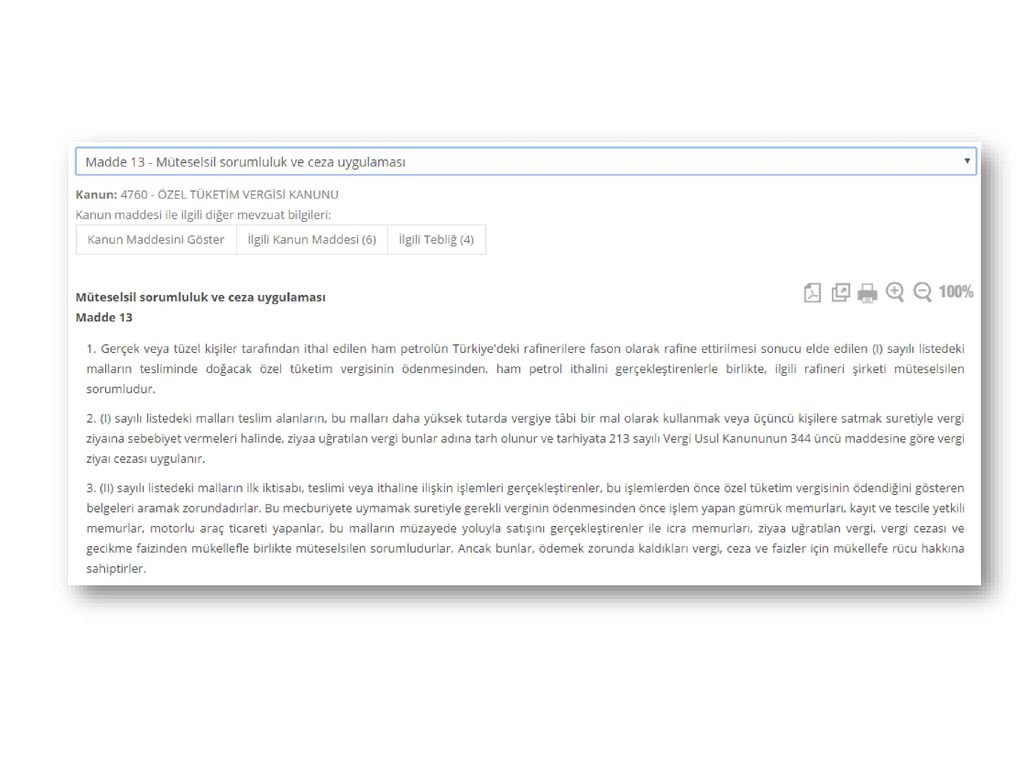

ÖTV’de Sorumluluk ÖTV’ nin ödenmesini sağlamak veya vergi ziyaını önlemek amacıyla işlem yapan ilgili kişi ve kurumlar verginin ödenmesinden sorumlu tutulmaktadır.

53

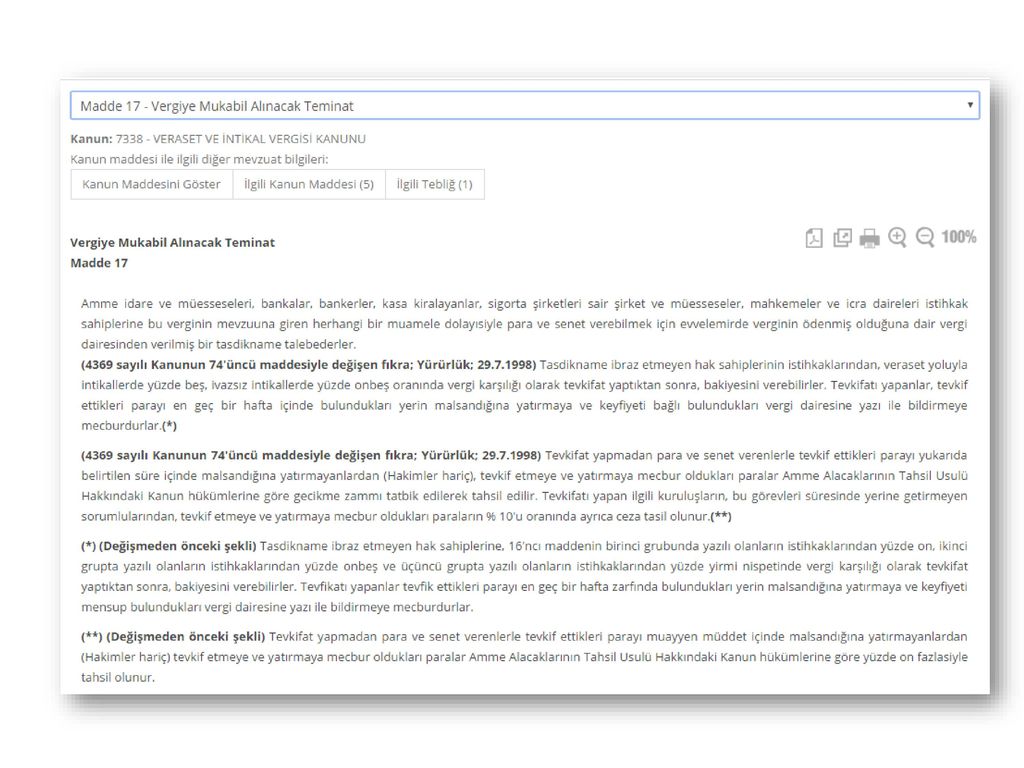

VİV’ de Sorumluluk VİVK’nca kesinti yapmak zorunda olan kamu idare ve müesseseleri, bankalar, sigorta şirketleri, diğer şirket ve kurumlar ile mahkemeler ve icra daireleri istihkak sahiplerine bu verginin konusuna giren ödemeleri yaparken, VİV’ in ödendiğine dair vergi dairesinden verilmiş bir tasdikname talep ederler. İstihkak sahiplerinin bu tasdiknameyi ibraz etmemeleri halinde de, söz konusu kuruluşlar veraset yoluyla intikaller üzerinden % 5, ivazsız intikaller üzerinden ise %15 oranında kesinti yaparak kanunda belirlenen süreler içinde vergi dairesine yatırmak zorundadırlar.

55

İRADİ TEMSİL

56

İradi Temsil

Benzer bir sunumlar