Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Türkiye’de Kamu Sektörü

Dar anlamda merkezi yönetim kuruluşlarını; Geniş anlamda merkezi yönetim+ yerel yönetim+ parafiskal kuruluşlar ile kamu girişimlerini kapsar.

2

Özellikle ülkenin genelini ilgilendiren, merkezden planlanması ve uygulanmasında yarar görülen hizmetler, merkezi yönetim tarafından gerçekleştirilmektedir.

3

Yerel nitelikli ihtiyaçlar (itfaiye, yerel arazi planlaması, şehir içi ulaşım, aydınlatma gibi) yerel yönetimler tarafından yerine getirilmektedir.

yerel yönetimler tarafından yerine getirilmektedir.")

4

Topluma sunulması gereken ve esasında devletin anayasal görevleri arasında yer alan bazı hizmetler,

devlet bütçesi içinde gerçekleştirilmelerinin olumsuzları yüzünden özel finansman yöntemlerinden yararlanılarak sunulmaktadır. Parafiskal kuruluşlar olarak adlandırılan sosyal güvenlik kuruluşları, mesleki kuruluşlar ile ekonomik nitelikteki bazı kuruluşlar genel olarak kamu yararı fonksiyonu görmekle birlikte kendi üyelerine yönelik fayda yaratmaktadırlar.

5

Bu hizmetleri giderlerinin bütçe içinde finanse edilmesi, mükelleflerden alınan vergilerin bu hizmetlerden yararlananlara aktarılması anlamına geleceği için, kendi faaliyetlerini kendi giderleri ile karşılayan parafiskal kurumlar oluşturulmuştur. Bu kurumlar, kamu veya yarı kamu kuruluşu niteliğindedir ve devlet bütçesi dışında yönetilmektedir.

6

Kamu girişimleri, ekonomik, sosyal, mali nedenlerle devletin özel mal ve hizmetlerin üretiminde rol alması sonucunda ortaya çıkmaktadır. Kamu yararı ya da gelir elde etme amaçları ile faaliyet göstermektedir. Sermayelerinin tamamı ya da bir bölümü devlete aittir.

7

kamu kesiminin büyüklüğü,

ülkelerin siyasal, yönetsel ve ekonomik yapılarına Kullanılan ölçü ya da yönteme bağlı olarak değişmektedir. çoğunlukla kamu giderlerinin ya da gelirlerinin GSYH’ya oranı dikkate alınır.

8

Kamu harcamalarının GSYH’ya oranın hesaplanmasıyla gelirin ne kadarının devlet tarafından kullanıldığı hesaplanır. devletlerin giderleri gelirlerinden yüksek olduğundan en çok kullanılan ölçüdür.

9

Kamu giderlerinin ya da gelirlerinin gerçekleşen parasal tutarları, kamu kesiminin nominal ölçüsüdür. nominal ölçülerin reel ölçülere dönüştürülmesi, enflasyon oranı ile düzeltilmesiyle yapılır. (genellikle TÜFE ya da ÜFE oranları kullanılır)

")

10

2012 gelir 100 tl 2013 gelir 120 tl Enflasyon % 30 Nominal gelir

2012 gelir 100 tl 2013 gelir 120 tl Enflasyon % 30 Nominal gelir? Reel gelir?

11

Uzun dönemli kıyaslama yapılacaksa nüfus değişimlerinin göz önünde tutulması gerekir.

Kamu harcamalarının ölçülmesinde her bir harcama çeşidinin yıllar itibariyle gelişimlerinin ölçülmesi yolu da kullanılabilir. Böylece ülkelerarası karşılaştırma yapma şansı olur.

12

Ülkedeki toplam istihdam düzeyi içinde kamu kesimi istihdamının payı da kamu kesiminin büyüklüğünü anlamaya yardımcı olabilir. Birçok ülkede kamu kesimi istihdamı toplam istihdamın 1/6’sı ile 1/4’ü arasında bir paya sahiptir. Ülkemizde yılları arasında kamu çalışanlarının toplam istihdam oranları 1/7’den yaklaşık 1/8’e düşmüştür. Bu durum gelişmiş ülkelerdeki oranlardan uzaklaşıldığını göstermektedir.

13

Bir ekonomide kamunun gerçek tüketiminden bahsedebilmek için transfer harcamalarını kamu harcamaları toplamından çıkarmak lazımdır. (Gerçek Kamu Tüketimi = Kamu Harcamaları - Transfer Harcamaları) Devlet, yapmış olduğu transfer harcaması karşılığında kişilerden her hangi bir karşılık elde etmemektedir, aksine karşılıksız olarak kamu kesiminden özel kesime bir gelir ve kaynak aktarımına yol açmaktadır. Dolayısıyla transfer harcamaları nihai olarak özel kesimin kullanımına sunulan imkanlar olup gerçek kamu tüketimi niteliğinde değildir.

Devlet, yapmış olduğu transfer harcaması karşılığında kişilerden her hangi bir karşılık elde etmemektedir, aksine karşılıksız olarak kamu kesiminden özel kesime bir gelir ve kaynak aktarımına yol açmaktadır. Dolayısıyla transfer harcamaları nihai olarak özel kesimin kullanımına sunulan imkanlar olup gerçek kamu tüketimi niteliğinde değildir.")

14

Osmanlı-Türkiye GSYH Angus Maddison

Yıllar GSYH (milyon USD) Nüfus (bin kişi) Kişi Başı Gelir (USD) 1500 3.780 6.300 600 1600 4.740 7.900 1700 5.040 8.400 1820 6.478 10.074 643 1923 9.882 13.877 712 1940 29.855 17.821 1.625 1950 34.279 21.122 1.623 1960 63.417 28.217 2.247 1970 35.758 3.078 1980 45.048 4.022 1990 56.561 5.399 2008 75.794 8.066 Angus Maddison Server Tanilli'nin Yüzyılların Gerçeği ve Mirası - Şevket Pamuk'un Türkiye'nin 200 yıllık İktisadi Tarihi

Nüfus (bin kişi) Kişi Başı Gelir (USD) Angus Maddison. Server Tanilli nin Yüzyılların Gerçeği ve Mirası - Şevket Pamuk un Türkiye nin 200 yıllık İktisadi Tarihi")

15

Klasik Maliyeciler kamu harcamasını şu şekilde tanımlamışlardır: "Kamu makamlarının, sosyal ihtiyaçları karşılamak üzere, belirli usullere uyarak yaptıkları parasal harcamalardır." Klasik maliyecilere göre bir harcamanın kamu harcaması olarak adlandırılabilmesi için aşağıdaki özellikleri taşıması gerekir: i- Harcamanın kamu makamları (kamu tüzel kişileri) tarafı ndan yapılmış olması ii- Harcamanın sosyal (toplumsal) ihtiyaçları karşılamak amacıyla yapılmış olması iii- Harcamanın belirli usullere uyularak yapılmış olması iv- Harcamanın parasal (nakdi) bir harcama olması Klasik maliyecilere göre kamu makamlarının yapmış olduğu üç tür harcama kamu harcaması değildir: i- Özel (bireysel) ihtiyaçları karşılamaya yönelik harcamalar (KİT harcamaları gibi) ii- Ayni harcamalar (Yoksullara gıda, yakacak yardımı gibi ) iii- Vergi harcamaları ( İstisna, muafiyet ve indirim yoluyla tahsilinden vazgeçilen vergiler)

tarafı ndan yapılmış olması. ii- Harcamanın sosyal (toplumsal) ihtiyaçları karşılamak amacıyla yapılmış olması. iii- Harcamanın belirli usullere uyularak yapılmış olması. iv- Harcamanın parasal (nakdi) bir harcama olması. Klasik maliyecilere göre kamu makamlarının yapmış olduğu üç tür harcama kamu harcaması değildir: i- Özel (bireysel) ihtiyaçları karşılamaya yönelik harcamalar (KİT harcamaları gibi) ii- Ayni harcamalar (Yoksullara gıda, yakacak yardımı gibi ) iii- Vergi harcamaları ( İstisna, muafiyet ve indirim yoluyla tahsilinden vazgeçilen vergiler)")

16

Kamu giderlerinin artışı ve artışı etkileyen faktörler

17

Adolph Wagner 1883 Devlet faaliyetlerinde sürekli artış olmaktadır. Kamu harcamalarında artış kanunu ileri sürmüştür. Kamu harcamalarının milli gelirden daha hızlı yükseldiğini belirlemiştir.

18

Kamu hizmetlerine olan talepteki sürekli artışı ifade etmektedir.

Gelişmiş ülke gözlemlerine dayanır. bu ülkelerde sanayileşme dolayısıyla üretim ve bunun sonucunda milli gelir ve kamu harcamalarının da arttığını saptamıştır. Talepteki sürekli artışın nedeni, kişi başına düşen gelirin artması nedeniyle ekonomik ve sosyal ihtiyaçların artmasıdır.

20

Wagner’e göre, kamu harcamalarındaki artışın temel nedeni ekonomik büyümedir. Çünkü ekonomik büyüme devlet faaliyetlerinin artmasına ve bu da kamu harcamalarının artmasına neden olur.

21

GSMH’daki artışın, kamusal hizmetlere olan talebi kendisinden daha fazla artıracağını vurgulamıştır.

Dolayısıyla genel olarak kamu hizmetlerine olan talebin gelir esnekliği 1’den büyüktür.

22

Kamu harcamalarının sürekli artışını büyüme ve kalkınmaya bağlayan Wagner, bazı ihtiyaçların beraberinde daha fazla kamu harcaması talebi doğurduğunu iddia etmektedir. Örneğin, toplumda araba kullanımı artıkça devletin yol yapmasının gereği de ortaya çıkmaktadır. Benzer bir şekilde insanların gelir düzeyleri artıkça eğitim ve sağlık gibi (Wagner’e göre bunlar lüks maldır) mal ve hizmetlere duyulan ihtiyaç daha hızlı bir şekilde artış göstermektedir.

mal ve hizmetlere duyulan ihtiyaç daha hızlı bir şekilde artış göstermektedir.")

23

Wagner’e göre kamu harcamalarının bu şekilde sürekli artışının başlıca sebepleri şunlardır:

Sanayileşme ve kentleşmenin artmasına bağlı olarak toplumsal ihtiyaçlar (alt yapı hizmetleri ve doğal tekel niteliğindeki hizmetlere duyulan ihtiyaç) artmakta, böylece kamu harcamalarına olan talep de artış göstermektedir (Kamu harcamaları talebinin gelir esnekliği 1’den büyüktür). Kamulaştırma giderleri artmaktadır. Devlete yüklenen ekonomik ve sosyal fonksiyonlar artmaktadır. Eğitim ve sağlık gibi ihtiyaçlardaki artış milli gelir artış hızından fazladır. Kalkınmada belirli bir ivme kazanmak için devletin adalet, güvenlik ve genel idare hizmetlerini artırması gereklidir.

artmakta, böylece kamu harcamalarına olan talep de artış göstermektedir (Kamu harcamaları talebinin gelir esnekliği 1’den büyüktür). Kamulaştırma giderleri artmaktadır. Devlete yüklenen ekonomik ve sosyal fonksiyonlar artmaktadır. Eğitim ve sağlık gibi ihtiyaçlardaki artış milli gelir artış hızından fazladır. Kalkınmada belirli bir ivme kazanmak için devletin adalet, güvenlik ve genel idare hizmetlerini artırması gereklidir.")

24

Wagner, genellikle kamu harcamalarının milli gelirden daha hızlı arttığını söylemiştir. Çünkü kamu harcamaları üstün maldır. Yani kamu harcamalarının gelir esnekliği birden büyüktür. (milli gelir yüzde 1 arttığında kamu harcamaları yüzde 1 'den daha fazla artar.)

")

25

(G / G) / ( Y / Y ) > 1 G=Kamu Harcaması Y=Milli Gelir

/ ( Y / Y ) > 1 G=Kamu Harcaması Y=Milli Gelir")

26

Eleştiri, Wagner kanunu az gelişmiş ülkelerde daha geçerli sonuçlar vermektedir. Zengin ve fakir ülkeler arasındaki kamu harcamaları farklıdır. Okullaşma, alt yapı, tarımsal sübvansiyonlar gibi büyüme üzerine pozitif etkisi olan harcamalar, zengin ülkelerde kamu harcamalarının çok az bir bölümünü oluştururken diğerlerinde neredeyse yarısıdır.

27

Türkiye için de tam geçerli değildir.

Çünkü kamu harcamalarındaki artışın ekonomik büyümedeki artıştan fazla olması transfer harcamalarındaki artış nedeniyledir. (T.H milli gelir üzerinde dolaylı etkiye sahipti)

")

28

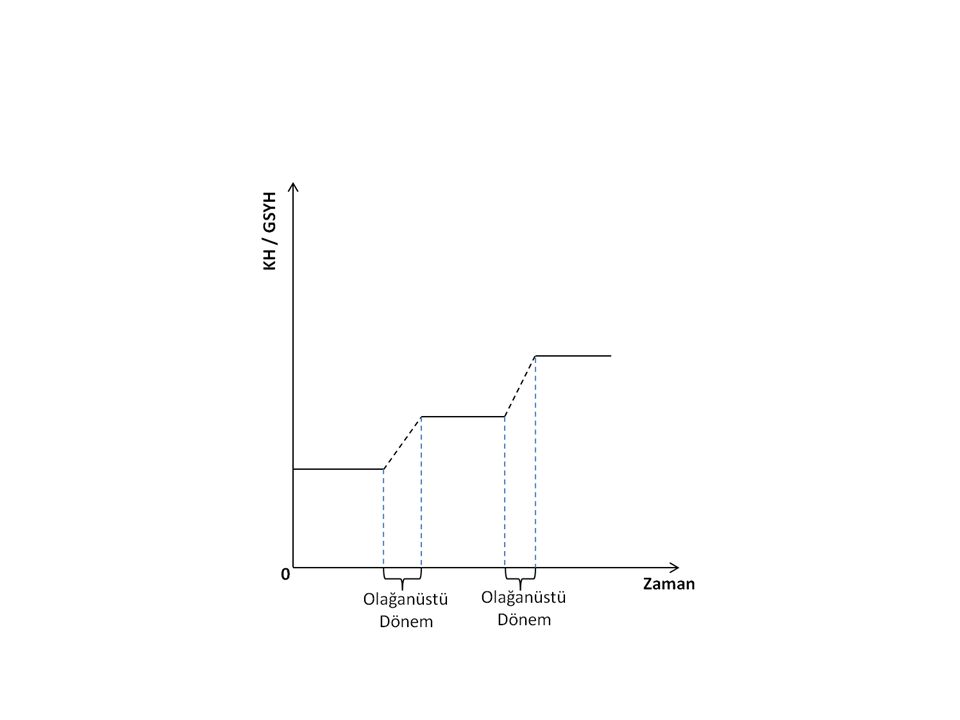

Peacock-Wiseman Yaklaşımı

İngiltere

30

Kamu harcamalarındaki artışın kamu gelirlerindeki artışla ilgili olduğunu

ekonominin gelişmesine paralel olarak sağlanan vergi hasılatında ve bunun sonucunda yapılan harcamalarda yükselmenin ortaya çıkacağını iddia etmişlerdir

31

Ama bu artış yanında, Peacock ve Wiseman, İngiltere örneğine dayanarak, savaşlar gibi büyük bunalım dönemlerinde,kamu harcamalarının sıçrama yaptığını, bunalım sonrası dönemlerde de eski düzeyine inmediğini belirtmişlerdir. “sıçrama etkisi” (displacement effect)

")

32

Olağanüstü dönemler yeni vergiler ya da oranların arttırılmasını gerekli kılmaktadır.

Bu dönemler sona erdikten sonra ise, vergilere alışmış olan halkın vergiye karşı tepkisi olmadığından vergiler devam ettirilmiş ve kamu harcamaları eski seviyesine indirilmemiştir. 17 Ağustos depreminin hemen ardından yeni vergilerin konması, bu vergilere toplumda belirgin bir tepkinin oluşmaması, en iyi örneklerden birisidir.

33

Sosyal refahın arttırılması yaklaşımı:

Pigou ve Dalton vergilemeden sağlanan marjinal liranın harcanmasının yaratacağı sosyal fayda ile mükellefe olan maliyetin ( faydasızlığın ) eşitlenmesi suretiyle sosyal refahın kamu harcamaları yolu ile maksimize edilmesi gerektiğini ileri sürmüştür.

eşitlenmesi suretiyle sosyal refahın kamu harcamaları yolu ile maksimize edilmesi gerektiğini ileri sürmüştür.")

34

Her bir hizmet için yapılacak harcama, marjinal liradan sağlanan fayda noktasını yukarı itecek şekilde gerçekleşecektir. Kamu ve özel harcamalar arasında yeni bir bileşim yapılmayacak şekilde gerçekleşmelidir. Sosyal refahı arttığı sürece kamu harcamalarının arttırılması yoluna gidilmektedir.

35

Maksimizasyon yaklaşımı:

A. Downs, J.M.Buchanan ve G. Tullock demokrasi ile yönetilen bir ülkede, hükümetler kendi yaşam sürelerini, seçmenler de kendi gerçek gelirini maksimum kılma çabası içindedir.

36

hayat standardının yükselmesi nedeniyle talep edilen kamu faaliyetlerinin niteliğinde değişme olmaktadır. (Eğitim , sağlık , konut, ulaşım gb) bu durum, yüksek gelir esnekliğinin sonucudur.

37

Bu yöndeki yoğun talep baskısı standartlarla ilgili kurallar ve

siyasal süreç aracılığıyla ekstra harcamalar yapılması yönünde girişimlerde bulunulmasına yol açmaktadır.

38

Ekonominin gelişme sürecinde kamu harcamalarını etkilediği yaklaşımı

Musgrave: ülke ekonomisinin gelişim sürecini tamamlamasına bağlı olarak, kamu harcamalarının bileşimi de değişmekte ve bu değişim eğitim sağlık harcamaları ile diğer sosyal harcamalar lehine olmaktadır.

39

* Ekonomik gelişim süreci tamamlandıkça sanayi, su, atık su, yol, enerji, telekomünikasyon gibi yatırımlar tamamlanacağından bu alanlara yapılan harcamalar sosyal nitelikli eğitim, sağlık, kültür gibi alanlara kaydırılacaktır. Kamu harcamalarının bileşenleri kalkınma sürecine bağlı olarak değişmektedir. Kalkınma süreci ilerledikçe eğitim, sağlık ve sosyal harcamaların payı artış göstermektedir.

40

* Kamu harcamalarındaki artış sürekli ve düzenli bir seyir izlememekte, savaş ve savaşla ilgili nedenlerden dolayı kamu harcamaları artmaktadır. Savaş ve savaşla ilgili harcamalar ayrılınca ABD 'de kamu harcamalarında gerçek anlamda önemli bir artış olmamıştır. Savaş dönemlerinde yapılan harcamalar kamu harcamalarının sıçramasına neden olmaktadır Savaşla ilgili harcamaların ayrılması durumunda kamu harcamaları milli gelire oranı oldukça istikrarlıdır.

41

Rostow : Kamu giderlerinin artışını ekonomik gelişme ve bu gelişimin sağlanmasında devletin oynadığı rolün önemi ile açıklanmaktadır. mali ve mali olmayan görevlerin gerçekleştirilmesi açısından da devletin rolünün artması kamu harcamalarının artması sonucunu oluşturmaktadır. Üretim düzeyinin yükseltilebilmesi için devlet yatırımlarının önemi kamu harcamalarını arttırmıştır.

42

* Rostow'a göre bütün ekonomiler beş aşamadan oluşan bir kalkınma sürecinden geçerek gelişirler. Geleneksel aşama, kalkışa hazırlık aşaması, kalkış (take off) aşaması , olgunluk aşaması ve refah toplumu aşaması .

aşaması , olgunluk aşaması ve refah toplumu aşaması .")

43

* Rostow'a göre kalkınmanın bütün aşamalarında kamu harcamaları artmaktadır. Ancak ilk aşamalarda altyapıya dönük kamu yatırım harcamaları, sonraki aşamalarda sosyal refah harcamaları önem taşımaktadır. ekonomik gelişme için yapılması gereken alt yapı yatırımlarını gerçekleştirmek için kamu harcamaları artar. Rostow da Musgrave gibi kalkınma süreciyle kamu harcamalarının bileşenindeki değişmeyi ilişkilendirmektedir.

44

Diğer görüşler W. J. Baumol – Nispi Verimlilik Yaklaşımı

Baumol’a göre ekonomik yaşamda emek yoğun ve teknoloji yoğun olmak üzere iki temel kesim bulunmaktadır. Emek yoğun kesim, maliyetleri yüksek ve verimsiz olan kesimdir. Teknoloji yoğun kesim ise sermaye ve teknolojiyi kullandığından maliyetleri düşük olan kesimdir. Özel sektör ile kamu sektörü bu bağlamda değerlendirildiğinde, kamu sektörü emek yoğun ve verimsiz, özel sektör ise teknoloji yoğun ve verimli sektör olarak kabul edilir. Kamu sektöründeki emeğe dayalı verimsiz yapı, gereksiz yere kamu harcamalarının artmasına ve dolayısı ile devletin ekonomideki payının büyümesine neden olmaktadır. Diğer bir ifadeyle, Baumol’a göre kamu sektörünün büyümesinin temel nedeni, düşük verimliliğe bağlı yüksek maliyetli kamu harcamalarıdır.

45

2. H. C. Adams Henry Carter Adams, 1898 yılında yayınladığı araştırmasında ABD, Fransa ve İngiltere’nin dönemi kamu harcamalarını incelemiş ve Wagner’in tezine benzer bulgular elde etmiştir. Bu dönemde söz konusu ülkelerin kamu harcamalarında hem mutlak hem de nispi bir artış olduğunu (%360) ortaya koymuştur. Adams’a göre de kamu harcamaları sürekli artış eğilimindedir ve özellikle gelişen ülkeler için bu bir kanun niteliğindedir. Ancak, her ülkede artışın sebepleri farklıdır. Ülkelerin sahip olduğu iktisadi ve sosyal yapılara göre artışın farklı nedenleri ortaya çıkabilmektedir. Özellikle artan devlet borçları ve savaşların bu artışta başrol oynadığını ileri süren Adams, Wagner’in sanayileşmeyle birlikte devlete yüklenen fonksiyonlara bağlı kamu harcama artışı görüşünü de kabul etmektedir.

ortaya koymuştur. Adams’a göre de kamu harcamaları sürekli artış eğilimindedir ve özellikle gelişen ülkeler için bu bir kanun niteliğindedir. Ancak, her ülkede artışın sebepleri farklıdır. Ülkelerin sahip olduğu iktisadi ve sosyal yapılara göre artışın farklı nedenleri ortaya çıkabilmektedir. Özellikle artan devlet borçları ve savaşların bu artışta başrol oynadığını ileri süren Adams, Wagner’in sanayileşmeyle birlikte devlete yüklenen fonksiyonlara bağlı kamu harcama artışı görüşünü de kabul etmektedir.")

46

3..J .O’Connor O’Connor da kamu harcamalarını kalkınmanın aşamaları açısından incelemiştir. O’Connor’a göre kalkınmanın ilk aşamalarında sermaye birikimini sağlamak amacıyla kamu harcamaları azaltılmıştır. Sonraki aşamalarda ise refah artışına bağlı olarak lüks tüketim talebi ve özel servetlerin korunması gayesi, kamu harcamalarının artmasına sebep olmaktadır.

47

Görünüşte artış nedenleri

A)Para ekonomisinin yaygınlaşması: Ayni ekonomiden nakdi ekonomiye geçiş Devlet, önceden ayni olarak yaptığı harcamaları parasal olarak yapmakta, bu da bütçenin gider tarafını artırmaktadır. Bunun dışında hizmet miktarında herhangi bir artış olmamaktadır.

Para ekonomisinin yaygınlaşması: Ayni ekonomiden nakdi ekonomiye geçiş. Devlet, önceden ayni olarak yaptığı harcamaları parasal olarak yapmakta, bu da bütçenin gider tarafını artırmaktadır. Bunun dışında hizmet miktarında herhangi bir artış olmamaktadır.")

48

B)Bütçe usullerinin değişmesi

safi usulden gayri safi usule geçilmesi yapılan gider ve sağlanan gelirler ayrı ayrı gösterilmiyor gelir ve gider kalemleri birbiri ardına gizlenmiş oluyordu. (mahsup) 100 harcama, 10 gelir=> 90 harcama yerine 100 harcama, 10 gelir (gayri safi)

100 harcama, 10 gelir=> 90 harcama yerine. 100 harcama, 10 gelir (gayri safi)")

49

C)para değerinin düşmesi

Enflasyon nedeniyle paranın satın alma gücünde meydana gelecek olan düşüş, aynı nitelikteki işin daha yüksek bedellerle yaptırılması sonucunu doğruru. nominal

50

D) ülke sınırının ve nüfusun büyümesi

Hizmet kalitesi ve miktarı artmamasına rağmen katlanılan giderlerin artmasına neden olur. (1939 Hatay)

")

51

Türkiye'de yıllık ortalama nüfus artış hızı yüzde 1.2 civarındadır.

Eğer kamu harcamaları da yılda ortalama yüzde 1.2 artarsa, kişi başına düşen hizmet miktarında her hangi bir artış olmaz. kamu harcamaları yılda ortalama yüzde 2.2 artarsa, kamu harcamalarında yüzde 1 .2 görünüşte artış, yüzde 1 gerçekte artış ortaya çıkar.

52

E)Devletleştirme/Kamulaştırma Giderleri

Devletleştirme, özel teşebbüslerin bedel karşılığı devlet teşebbüsü haline dönüştürülmesidir. Ödenen bedel nedeniyle kamu harcamasında bir artış meydana geldiği halde kişi başına sunulan mal ve hizmetlerde bir artış meydana gelmemesi durumunda bu artış nedeni de görünüşte artış nedenlerinden birini oluşturacaktır.

53

Örneğin bir özel okulun veya hastanenin devletleştirilmesi durumunda, bu mülkiyet değişikliği tek başına eğitim ve sağlık hizmetinde herhangi bir artışa yol açmayacaktır.

54

Gerçek artış nedenleri

Devletin yaptığı kamu harcamaları miktarı artarken , kişi başına sunmuş olduğu mal ve hizmet miktarında da bir artışın olması durumunda kamu harcamalarında gerçekte artış söz konusudur. bütçeden yapılan sağlık harcamaları miktarı %20 artarken, kişi başına düşen sağlık hizmeti miktarının da %20 artması gibi .

55

A)Ekonomik nedenler Devletin ekonomik istikrar, büyüme ve kalkınma amacıyla ekonomiye kamu harcamaları yoluyla müdahale etmesi ve genişletici maliye politikası kapsamında kamu harcamalarını artırması

56

B)Teknolojik Nedenler

Yeni buluşlardan faydalanabilmek (ya da inovasyon) için yapılan harcamalar (uçak-havaalanı) Radyo,tv,trafik,ulaşım,su,elektrik,doğalgaz hizmetleri için yapılan harcamalar

için yapılan harcamalar (uçak-havaalanı) Radyo,tv,trafik,ulaşım,su,elektrik,doğalgaz hizmetleri için yapılan harcamalar.")

57

C) Sosyal nedenler Belli bir eğitim seviyesine ulaştırılması için ücretsiz eğitim Kimsesiz ve yaşlılara yönelik sosyal hizmetler Refah seviyesinin yükseltilmesi için yapılan harcamalar

58

göç, kentleşme, sanayileşme, ulaşım ihtiyacı, sağlık problemleri, konut sıkıntısı, ortak yaşamdan kaynaklanan itfaiye, güvenlik, temizlik gibi hizmetler harcama düzeyini yükseltmiştir.

59

D) Askeri nedenler Savaş öncesi hazırlık, savaş sırasında ve sonrasında (tehdit,tahrik-her an savaş başlama ihtimali, tahribatın giderilmesi) Savunma teknolojisinin sürekli yenilenmesi

60

E)Siyasi nedenler Buchanan, Tullock, Downs-maksimizasyon yaklaşımı Politikacıların iktidar olmak, hükümetlerin iktidar ömrünü uzatmak, seçmenlerin daha fazla kamu hizmeti elde etmek, bürokratların bütçelerini maksimize etmek istemeleri kamu harcamalarını arttırır.

61

Kamu Harcamaları Kapsamına Giren Gider Unsurları

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'nun 3. maddesine göre, aşağıdaki gider unsurları kamu harcamaları kapsamına dahildir: a) Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri b) Sosyal güvenlik katkı payları c) İç ve dış borç faizleri d) Borçlanma genel giderleri e) Borçlanma araçlarının iskontolu satışından doğan farklar f) Ekonomik, mali ve sosyal transferler g) Verilen bağış ve yardımlar h) Diğer giderler

Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri. b) Sosyal güvenlik katkı payları. c) İç ve dış borç faizleri. d) Borçlanma genel giderleri. e) Borçlanma araçlarının iskontolu satışından doğan farklar. f) Ekonomik, mali ve sosyal transferler. g) Verilen bağış ve yardımlar. h) Diğer giderler.")

62

Dar Anlamda Kamu Harcaması Tanımı

Merkezi Yönetim Bütçesi kapsamına giren aşağıdaki idarelerin harcamaları dar anlamda kamu harcamasıdır: i- I sayılı Cetvele dahil Genel Bütçeli İdareler ii- II sayılı Cetvele dahil Özel Bütçeli İdareler iii- III sayılı cetvele dahil Düzenleyici ve Denetleyici Kurumlar

63

Geniş Anlamda Kamu Harcaması Tanımı

Kamu kesimi kapsamına giren aşağıdaki idarelerin harcamaları geniş anlamda kamu harcamasıdır: i- I sayılı Cetvele dahil Genel Bütçeli İdareler ii- II sayıl ı Cetvele dahil Özel Bütçeli İdareler iii- III sayılı Cetvele dahil Düzenleyici ve Denetleyici Kurumlar iv- IV sayılı Cetvele dahil Sosyal Güvenlik Kurumları v- Mahalli İdareler vi- KİT'ler vii- Döner Sermayeli Kuruluşlar viii- Kamu Fonları ix- Parafiskal kurumlar

64

Klasik Maliye Yaklaşımına Göre Kamu Harcaması

Klasik maliyecilere göre bir harcamanın kamu harcaması olarak adlandırılabilmesi için aşağıdaki özellikleri taşıması gerekir: i- Harcamanın kamu makamları (kamu tüzel kişileri) tarafından ii- sosyal (toplumsal) ihtiyaçları karşılamak iii- belirli usullere uyularak yapılmış olması iv- parasal (nakdi) bir harcama olması

tarafından. ii- sosyal (toplumsal) ihtiyaçları karşılamak. iii- belirli usullere uyularak yapılmış olması. iv- parasal (nakdi) bir harcama olması.")

65

Klasik maliyecilere göre kamu makamlarının yapmış olduğu üç tür harcama kamu harcaması değildir:

i- Özel (bireysel) ihtiyaçları karşılamaya yönelik harcamalar (KİT harcamaları gibi) ii- Ayni harcamalar (Yoksullara gıda, yakacak yardımı gibi ) iii- Vergi harcamaları ( İstisna, muafiyet ve indirim yoluyla tahsilinden vazgeçilen vergiler)

ihtiyaçları karşılamaya yönelik harcamalar (KİT harcamaları gibi) ii- Ayni harcamalar (Yoksullara gıda, yakacak yardımı gibi ) iii- Vergi harcamaları ( İstisna, muafiyet ve indirim yoluyla tahsilinden vazgeçilen vergiler)")

66

Modern (Fonksiyonel) Maliye Yaklaşımına Göre Kamu Harcaması

sadece kamusal ihtiyaçları karşılamak amacıyla yapılanlar değil, ekonomik ve sosyal hayata müdahale amacıyla yapılan harcamalar da kamu harcamasıdır. ekonomik ve sosyal amaçlarına ulaşmada bir maliye politikası aracıdır.

67

Çünkü modern maliyeciler tarafsız/jandarma devleti değil,

müdahaleci/sosyal devleti savunmaktadır.

68

Dolayısıyla klasik maliyecilerden farklı olarak KİT harcamalarını , ayni harcamaları ve vergi harcamalarını da kamu harcaması kabul ederler. Ayrıca kamu zararlarını da kamu harcaması sayarlar.

69

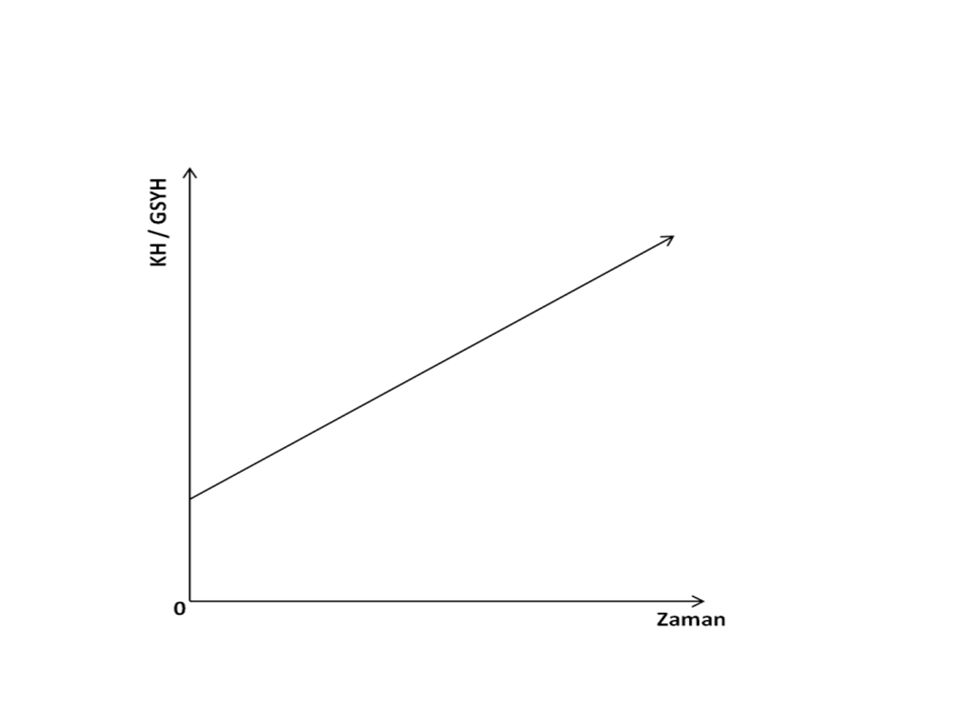

Kamu Harcamalarının Ekonomik Yükü = (KH / GSYH)

global kamu yükü, kamu harcamalarının GSYH'ya oranlanması ile ölçülür.

70

üretilen mal ve hizmetlerden sağlanan gelirin ne kadarının kamu harcamalarını finanse etmek için kullanıldığını, harcamaların ekonomi içindeki payını, kamu kesiminin nisbi büyüklüğünü gösterir.

71

Kamu giderlerinin çeşitleri

1-Kamu Giderlerinin Fonksiyonel Ayrımı hizmet türüne göre sınıflandırılmasıdır. Eğitim harcamaları, sağlık harcamaları , savunma harcamaları gibi.

72

amacı , harcamaların ne amaçla, hangi işlevleri yerine getirmek amacıyla yapıldığını tespit etmektir. kamu harcamalarında maliyet- fayda, maliyet-etkinlik ve verimlilik analizine imkan vermesi üstün yönüdür.

73

Fonksiyonel sınıflandırmaya göre bütçe giderleri

01 GENEL KAMU HİZMETLERİ 02 SAVUNMA HİZMETLERİ 03 KAMU DÜZENİ VE GÜVENLİK HİZMETLERİ 04 EKONOMİK İŞLER VE HİZMETLER 05 ÇEVRE KORUMA HİZMETLERİ 06 İSKAN VE TOPLUM REFAHI HİZMETLERİ 07 SAĞLIK HİZMETLERİ 08 DİNLENME, KÜLTÜR VE DİN HİZMETLERİ 09 EĞİTİM HİZMETLERİ 10 SOSYAL GÜVENLİK VE SOSYAL YARDIM HİZMETLERİ

74

2-İdari (Organik) Sınıflandırma

harcamayı yapan ve kendisine bütçeden ödenek tahsis edilen kamu idaresinin adıyla sınıflandırılmasıdır. Milli Eğitim Bakanlığı, Sağlık Bakanlığı, Milli Savunma Bakanlığı harcamaları gibi .

75

İdari sınıflandırmanın amacı , kamu idarelerinin ödenek ihtiyacını ve ödenek büyüklüğünü tespit etmektir. en büyük eksikliği , kamu harcamalarında maliyet- fayda analizine, maliyet-etkinlik analizine ve verimlilik analizine imkan vermemesidir. Çünkü harcamaların hangi hizmetler ve hangi amaçlar için yapıldığı belli değildir.

76

3-Ekonomik (Bilimsel) Sınıflandırma:

Kamu harcamalarının ekonomik etkilerine göre sınıflandırılmasıdır. kamu harcamaları, ekonomideki genişletici etkilerinin, yani çarpan (çoğaltan) etkilerinin büyüklüğüne göre reel (gerçek) ve transfer harcamaları olarak iki ana gruba ayrılmaktadır.

etkilerinin büyüklüğüne göre reel (gerçek) ve transfer harcamaları olarak iki ana gruba ayrılmaktadır.")

77

Reel harcamalar- transfer harcamaları ayırımını ilk defa Pigou yapmıştır.

John F. Due daha sonra bu tasnifi biraz daha açarak daha detaylı hale getirmiştir.

78

A) Reel (Gerçek) Harcamalar

Reel harcamalar yapıldığı anda ekonomide mallara, hizmetlere veya üretim faktörlerine doğrudan talep doğuran harcamalardır.

79

* buğdayı elde etmek için tarla, tarlayı sürmek için traktör, traktörü kullanmak için insan gibi öğeler gereklidir. bu öğelere "üretim faktörleri (öğeleri)" adı verilir. Emek (işgücü-insan gücü), Sermaye (üretimde kullanılan her türlü makina, alet, donanım ve binalar gibi fiziki üretim araçları), Doğa (tabiat-doğal kaynaklar), Girişimci (müteşebbis)

adı verilir. Emek (işgücü-insan gücü), Sermaye (üretimde kullanılan her türlü makina, alet, donanım ve binalar gibi fiziki üretim araçları), Doğa (tabiat-doğal kaynaklar), Girişimci (müteşebbis)")

80

Reel harcamalar cari dönem talep düzeyini, gelir düzeyini, üretim düzeyini ve fiyat düzeyini artıran harcamalardır. Reel harcamaların ekonomideki genişletici, çoğaltan etkisi cari dönemde ortaya çıkar.

81

Reel harcamalar cari dönemde ekonomide yeni gelir akımları meydana getirir.

Reel harcamalar, devletin ve diğer kamu kuruluşlarının kamu hizmetlerini görmek, üretim faktörlerini ya da mal ve hizmetleri satın almak için yaptığı harcamalardır. Kamu iktisadi teşebbüslerinin yaptıkları harcamalar da devletin bu girişimler aracılığıyla piyasada ek talep yaratması halinde kamu harcamalarına benzer.

82

Üretim faktörüne yapılan ödeme nedeniyle milli gelirde bir artış yaratır.

83

Köprü inşaatı=piyasadan satın alınan mal ve hizmetler (1)+ müteahhite yapılan ödemeler

(1) bunları üreten firmanın üretimleri olarak GSMH’ya dahil edilmişti, o yüzden toplam harcama tutarından indirilecek Köprünün değeri kadar milli hasıla artmış olacaktır.

bunları üreten firmanın üretimleri olarak GSMH’ya dahil edilmişti, o yüzden toplam harcama tutarından indirilecek. Köprünün değeri kadar milli hasıla artmış olacaktır.")

84

RH artışı, kamusal mal ve hizmet sunumunu da arttırır.

Üretim faktörü satın alınması, geliri arttıracağı için özel mal ve hizmet tüketimi de artar. Yani RH ekonomide yatırımları ve tüketim malları üretimini uyarıcı bir etki yaratır.

85

Reel harcamalar kendi içinde üç alt gruba ayrılır: Cari harcamalar, yatırım harcamaları ve kalkınma carileri

86

CARİ HARCAMALAR Kamu tüketimi niteliğinde olan reel harcamalardır. Cari harcamaların faydası kısa dönemlidir. Genel yönetimin gerektirdiği ve sermaye mallarına ayrılmamış olan harcamalardır.

87

Bu harcamalar genellikle hizmetler ya da

faydası en çok bir yıl içinde bir ya da birkaç kez kullanılmakla tükenen (dayanıksız) mallar için yapıldıklarından her yıl tekrarlanırlar.

mallar için yapıldıklarından her yıl tekrarlanırlar.")

88

Aşağıdaki harcamalar cari harcamadır:

i - Personel giderleri ( maaş, ikramiye, yolluk ) ii- Genel yönetim giderleri (elektrik, su, ısınma, aydınlatma, kira giderleri gibi) iii- Malzeme alımları iv- Küçük demirbaş alımları v- Bakım ve küçük onarımlar (tadilat, tamirat, boya, badana, bakım, onarım .. ) vi- Kırtasiye giderleri vii- Mefruşat giderleri ( perde,\ döşeme, mobilya .. )

ii- Genel yönetim giderleri (elektrik, su, ısınma, aydınlatma, kira giderleri gibi) iii- Malzeme alımları. iv- Küçük demirbaş alımları. v- Bakım ve küçük onarımlar (tadilat, tamirat, boya, badana, bakım, onarım .. ) vi- Kırtasiye giderleri. vii- Mefruşat giderleri ( perde,\ döşeme, mobilya .. )")

89

YATIRIM HARCAMALARI Ekonominin üretim kapasitesini ve fiziki sermaye stokunu artırmak için yapılan reel harcamalardır. Yatırım harcamalarının faydası uzun dönemlidir.

90

Aşağıdaki harcamalar yatırım harcamasıdır:

i- Etüt ve proje giderleri ii- Büyük onarım giderleri iii- Yapı tesis giderleri iv- Makine ve teçhizat giderleri v- Taşıt alımları vı- Bina yapımı

91

KALKINMA (YATIRIM) CARiLERi

Ekonominin beşeri sermaye stokunu artıran eğitim ve sağlıkla ilgili cari harcamalardır.

92

- Eğitim Carileri : Eğitimle ilgili yapılan cari giderlerdir.

- Sağlık Carileri: Sağlıkla ilgili yapılan cari giderlerdir.

93

Örneğin kamuda çalışanlara ödenen maaşlar cari giderdir,

ancak öğretmen, öğretim üyesi maaşları eğitim carisidir. Bir devlet okulunun elektrik, su, kırtasiye gibi genel giderleri eğitim carisidir. Çünkü beşeri sermaye stokunu artırıcı etki yapar. doktor, hemşire maaşları sağlık carisidir, kalkınma carisidir.

94

B) Transfer Harcamaları

Transfer harcamaları şekil olarak negatif vergiye benzer, gelir dağılımını doğrudan etkiler. Devlet transfer harcaması yaparken genellikle hiçbir üretim faktörüne, mal ve hizmete doğrudan talep doğurmaz, sadece vergi olarak topladığı kaynakları belli kişilere, gruplara dağıtır.

95

Böylece fonksiyonel gelir dağılımına müdahale ederek ekonomide geliri yeniden-dağıtır.

Asgari geçim düzeyinin altında yaşayanlara devletin yaptığı sosyal transfer harcamalarına negatif vergi veya Milton Friedman’ın ifadesiyle negatif gelir vergisi de denir.

96

-Sosyal Transferler Devletin sosyal amaçla yaptığı transfer harcamalarıdır: Malul aylığı , öğrenci bursu , yaşlılık aylığı , dul ve yetim aylığı gibi

97

Kamuda çalışanların maaşları cari harcama iken, emekli maaşları transfer harcamadır.

Çünkü emekli olan kişi artık emeğini arz etmemekte, emek faktörü piyasasına doğrudan talep doğmamaktadır. devlet memurlara piyasada verilebilecek olan ücretin üzerinde bir maaş ödemesi yaptığında da piyasa ücretini aşan kısım transfer, piyasa ücretine kadarlık kısım ise cari harcamadır.

98

Bütçeden sosyal güvenlik kuruluşlarına yapılan aktarmalar sosyal transfer niteliğindedir.

Sosyal transferler ayni veya nakdi olarak yapılabilir. Yoksullara yapılan gıda, yakacak yardımı ayni transferdir, öğrenci bursları ise nakdi transferdir.

99

Tüketicileri desteklemek amacıyla devletin uyguladığı tavan fiyat uygulaması bir tüketim sübvansiyonudur ve sosyal transferdir. Ancak tavan fiyat uygulamasından sadece yoksullar değil, bütün tüketiciler yararlanır, oysa ayni sübvansiyon veya yardımlar sadece yoksullara verilir.

100

-İktisadi (Ekonomik) Transferler

Devletin iktisadi amaçla, diğer bir ifadeyle, üretimi artırmak amacıyla yaptığı transferlere iktisadi transfer denir. İktisadi transferlerin amacı ayni ve nakdi sübvansiyonlarla üretimi ve üreticiyi desteklemek, teşvik etmektir. Üreticiyi desteklemek amacıyla uygulanan taban fiyat uygulaması bir üretim sübvansiyonudur ve ekonomik transferdir. Devletin KİT’lere ve özel işletmelere yaptığı sübvansiyonlar, uyguladığı destekleme alımları da iktisadi transferdir. İktisadi transferler genellikle firmalara yapılan yardımlardan oluşur. İktisadi transferler belirli alanlarda ve belirli bölgelerde, özellikle devletin gelişmesini istediği üretim alanlarında veya kalkınma açısından geri kalmış bölgelerde kendini gösterir. Ülkemizde, kalkınmada öncelikli bölgelerde uygulanan yatırım indirimi, pancar, fındık, çay, pamuk gibi sanayi ürünlerine yönelik uygulanan taban fiyat veya destekleme alımları, ihracata uygulanan KDV iadesi gibi pek çok iktisadi amaçlı transfer harcaması bulunmaktadır.

101

-Mali Transferler Devletin merkezi yönetim bütçesinden özel bütçeli idarelere, yerel yönetimlere, sosyal güvenlik kuruluşlarına ve KİT’lere yaptığı hazine yardımlarına mali transfer denir. Mali transferlerin amacı, kendi öz gelirleri ile giderlerini karşılayamayan kamu idarelerine yardım etmektir. Örneğin, yerel yönetimlere kanunlarla verilen görevleri yerine getirmek için merkezi idarenin gelir sağlaması, anayasal bir zorunluluktur. Yerel yönetimler bu görevlerini kendi öz gelirleriyle yerine getiremediklerinde, merkezi idare yerel yönetimlere mali transferler vermek suretiyle bu eksikliklerini gidermiş olur.

102

-Borç Faiz Ödemeleri Devlet borçlarının anaparaları için yapılan geri ödemeler transfer harcaması olarak kabul edilmez. Anapara ödemeleri, alınan borcun karşılığını teşkil ettiği için, devlet bütçesi için ilave bir yük getirmez. Bu nedenle devlet borçlarının anapara geri ödemeleri bütçeden değil, hazine hesaplarından yapılır. Ancak, devlet borçlarının faiz giderleri için yapılan ödemeler, herhangi bir karşılık olmadan yapılan harcama niteliğinde olduğundan, transfer harcamaları içinde kabul edilir. Ülkemizde olduğu gibi, pek çok ülkede de devlet bütçesinden yapılan en büyük miktarlı transfer harcamaları, devlet borçlarının faizleri için yapılan harcamalardır. NOT: Devlet borçlarının anapara ödemeleri hazine hesaplarından yapıldığı için kamu harcaması olarak kabul edilmez. Ancak, faiz giderleri, hazine hesaplarından değil, bütçe hesaplarından yapılır ve kamu harcaması olarak, transfer harcamaları içinde kabul edilir.

103

-Sermaye Teşkili Transfer Harcamaları (Kamulaştırma Giderleri)

Devletin kamulaştırdığı sermaye malları için ödediği kamulaştırma bedelleri sermaye teşkili için yapılan transfer harcamalarıdır. Yalnız bu harcamalar bina, arazi gibi fiziki sermaye karşılığı yapıldığı için, diğer transfer harcamaları gibi karşılıksız değildirler.

104

Harcamanın yapıldığı dönemde , harcama yapılan hizmet veya malların o yıl üretilip üretilmemesine bağlı şekilde bu harcamalar ya yatırım harcaması ya da transfer harcaması olarak adlandırılırlar.

105

Toprak doğada daha önceden var olduğu için arazi ve arsaların alımları nedeniyle yapılan ödemeler sermaye teşkili transfer harcaması olarak addedilir.

106

Devlet tarafından inşasının tamamlandığı yıl satın alınan bir bina için yapılan harcama yatırım harcaması kabul edilir. Çünkü o yılda binanın yapımı için ekonomide mal, hizmet ve üretim faktörü talebi doğurur, bina harcamaları yatırım harcamasıdır.

107

Ancak devlet özel kesimin yaptığı bir binayı inşa edildiği yıldan daha sonraki yıllarda satın alırsa, bu harcamaya sermaye teşkili transfer harcaması denir. Çünkü bina artık çoktan yapılmıştır.

108

-Reel Harcamalarla Karışan Transfer Harcamaları

Reel harcamalar, karşılığında mal ve hizmet alımı yapılan türden harcamalardır. Transfer harcamalarının ise (sermaye teşkili transfer harcamaları hariç) karşılığında herhangi bir mal ve hizmet alımı söz konusu değildir. Devlet bazı reel harcamaları yaparken, alınan mal ve hizmetin piyasa fiyatının üstünde bir ödeme yapabilir. Bu durumda, söz konusu mal ve hizmetin piyasa değeri kadar yapılan ödeme reel harcama olurken, piyasa değerinin üstünde yapılan ödeme transfer harcaması olarak kabul edilmesi gerekir. Örneğin, devlet bankasında çalışan bir memur 3.000TL ücret alıyor olsun. Aynı görevi özel bir bankada yürüten bir kişi ise 2.000TL ücret alıyor olsun. Bu durumda, devlet bankasında çalışan memura ödenen ücretin 2.000TL’si cari harcama, 1.000TL’si ise transfer harcaması olur.

karşılığında herhangi bir mal ve hizmet alımı söz konusu değildir. Devlet bazı reel harcamaları yaparken, alınan mal ve hizmetin piyasa fiyatının üstünde bir ödeme yapabilir. Bu durumda, söz konusu mal ve hizmetin piyasa değeri kadar yapılan ödeme reel harcama olurken, piyasa değerinin üstünde yapılan ödeme transfer harcaması olarak kabul edilmesi gerekir. Örneğin, devlet bankasında çalışan bir memur 3.000TL ücret alıyor olsun. Aynı görevi özel bir bankada yürüten bir kişi ise 2.000TL ücret alıyor olsun. Bu durumda, devlet bankasında çalışan memura ödenen ücretin 2.000TL’si cari harcama, 1.000TL’si ise transfer harcaması olur.")

109

Transfer Harcamalarının Sınıflandırılması

- Dolaylı Transferler-Dolaysız Transferler Kişilerin gelirlerini doğrudan doğruya (nominal-parasal olarak) artıran transfer harcamaları dolaysız; kişilerin gelirlerine dolaylı bir şekilde etki ederek kişilerin reel gelirlerini artıran transfer harcamalarına dolaylı transfer harcamaları denir.

artıran transfer harcamaları dolaysız; kişilerin gelirlerine dolaylı bir şekilde etki ederek kişilerin reel gelirlerini artıran transfer harcamalarına dolaylı transfer harcamaları denir.")

110

Her iki transferde de kişi ya da sosyal grupların satın alma güçlerinin artırılması amaçlanmaktadır.

Malul aylığı dolaysız transfer harcaması , sübvansiyon dolaylı transfer harcamasıdır.

111

- Gelir Transferleri-Sermaye Transferleri

Devletin kişilere, genellikle sosyal amaçla yaptığı transferlere gelir transferi denir. Yoksul kişilerin gelir düzeyini artırmak amacıyla yapılan yardımlar, öğrenci bursları, dul ve yetim aylıkları gelir transferlerine örnek olarak verilebilir. Devletin firmalara veya kurumlara, genellikle iktisadi amaçla yaptığı transferlere ise sermaye transferi denir. Üretici sübvansiyonları, destekleme alımları, yatırım indirimi uygulamaları sermaye transferlerine örnek olarak verilebilir. Gelir transferleri kişilere yönelik olarak yapılan transfer harcamaları iken sermaye transferleri kurumlara veya devletlere yönelik yapılan transfer harcamalarıdır.

112

Gelir ve sermaye transfer harcamaları dolaylı ve dolaysız olmak üzere ikiye ayrılmaktadır.

Bireylerin gelir düzeyini doğrudan doğruya artıran, harcanabilir ilave gelir sağlayan transfer harcamalarına dolaysız transferler denir. Öğrenci bursları, emekli aylıkları, yoksullara yapılan gıda, giyim ve yakacak yardımları gibi genellikle sosyal amaçla yapılan transferler dolaysız transferlerdendir. (Savaş sonrası mağlup devletin galip devlete tazminat ödemesi) Kişilere doğrudan gelir sağlamak yerine, dolaylı olarak reel gelirlerini artırmak amacıyla yapılan destekleme alımları, üretici ve tüketici sübvansiyonlarına dolaylı transfer denir. (Konut inşasında kooperatiflere prim vermek gibi)

Kişilere doğrudan gelir sağlamak yerine, dolaylı olarak reel gelirlerini artırmak amacıyla yapılan destekleme alımları, üretici ve tüketici sübvansiyonlarına dolaylı transfer denir. (Konut inşasında kooperatiflere prim vermek gibi)")

113

- Verimli Transferler-Verimsiz Transferler

Üretim kapasitesini, fiziki sermaye birikimini artırmak için yapılan iktisadi transferler verimli transfer olarak kabul edilirken, sosyal transfer niteliğindeki gelir düzeyini doğrudan etkilemek amacıyla yapılan transferler verimsiz transfer olarak kabul edilir. Örneğin, sübvansiyonlar verimli transfer, emekli aylıkları ve öğrenci bursları verimsiz transferdir.

114

- Karşılıklı Transferler-Karşılıksız Transferler

Bütün transfer harcamaları içinde sadece sermaye teşkili transfer harcamaları karşılıklı transferdir. Çünkü devlet transfer karşılığında bina ve arazi gibi fiziki sermaye elde etmektedir. Türkiye'nin Afganistan'a, Bosna'ya karşılıksız olarak yapmış olduğu yardımlar karşılıksız transfer harcamasıdır.

115

C-OLAĞAN VE OLAĞANÜSTÜ KAMU HARCAMALARI SINIFLANDIRMASI

- Devlet bütçesi hazırlanırken öngörülen harcamalar olağan (adi), devlet bütçesi hazırlanırken öngörülmeyen, sonradan ortaya çıkan harcamalar ise olağanüstü (fevkalade) kamu harcaması olarak kabul edilir. - Her yıl tekrar eden harcamalar olağan, her yıl tekrar etmeyen harcamalar olağanüstü kamu harcamasıdır. Buna göre cari harcamalar olağan kamu harcaması, yatırım harcamaları olağanüstü kamu harcaması olarak kabul edilir. - Faydaları yapıldığı dönem içinde yok olan, devamlılık göstermeyen harcamalar (cari harcamalar gibi) olağan, faydaları sonraki dönemlerde de devam eden harcamalar (yatırım harcamaları gibi) olağanüstü kamu harcamasıdır.

, devlet bütçesi hazırlanırken öngörülmeyen, sonradan ortaya çıkan harcamalar ise olağanüstü (fevkalade) kamu harcaması olarak kabul edilir. - Her yıl tekrar eden harcamalar olağan, her yıl tekrar etmeyen harcamalar olağanüstü kamu harcamasıdır. Buna göre cari harcamalar olağan kamu harcaması, yatırım harcamaları olağanüstü kamu harcaması olarak kabul edilir. - Faydaları yapıldığı dönem içinde yok olan, devamlılık göstermeyen harcamalar (cari harcamalar gibi) olağan, faydaları sonraki dönemlerde de devam eden harcamalar (yatırım harcamaları gibi) olağanüstü kamu harcamasıdır.")

116

D-YEREL ve GENEL KAMU HARCAMALARI SINIFLANDIRMASI

Merkezi idarenin merkezi yönetim bütçesi kapsamında yaptığı harcamalar genel kamu harcamasıdır. Mahalli idarelerin (il özel idareleri , belediyeler, köyler ve bunların kurdukları birlikler) yaptığı harcamalar yerel kamu harcamasıdır.

yaptığı harcamalar yerel kamu harcamasıdır.")

117

E-VERİMLİ VE VERİMSİZ KAMU HARCAMALARI SINIFLANDIRMASI

Ekonominin üretim kapasitesini artıran ve milli gelirde artış sağlayan reel kamu harcamaları verimli kamu harcamaları, daha çok sosyal amaçlı yapılan transfer harcamaları verimsiz kamu harcaması kabul edilir.

118

F-ZORUNLU – İSTEĞE BAĞLI KAMU HARCAMALARI AYRIMI

Harcamanın yapılması harcamacı kuruluşun veya siyasal iktidarın inisiyatifine, (isteğine) bağlı ise bu tür harcamalar isteğe bağlı (ihtiyari) kamu harcamalarıdır. Bu bağlamda yatırım harcamaları ve transfer harcamaları isteğe bağlı (ihtiyari) kamu harcaması olarak kabul edilir. Harcamanın yapılması harcamacı kuruluşun veya siyasal iktidarın inisiyatifine bağlı olmayıp zorunlu ise, bu tür harcamalara da zorunlu (cebri) kamu harcaması denir. Cari harcamalar zorunlu kamu harcaması olarak kabul edilir. Örneğin, devletin bir mahalleye okul veya sağlık ocağı yapması (yatırım harcaması) siyasal iktidarın veya ilgili kuruluşların inisiyatifine bağlıyken, bu okul veya hastane yapıldıktan sonra burada çalışan memurlara maaş ödenmesi, binaların aydınlatma ve ısınma giderlerinin karşılanması (cari harcamalar) artık zorunlu hale gelir.

bağlı ise bu tür harcamalar isteğe bağlı (ihtiyari) kamu harcamalarıdır. Bu bağlamda yatırım harcamaları ve transfer harcamaları isteğe bağlı (ihtiyari) kamu harcaması olarak kabul edilir. Harcamanın yapılması harcamacı kuruluşun veya siyasal iktidarın inisiyatifine bağlı olmayıp zorunlu ise, bu tür harcamalara da zorunlu (cebri) kamu harcaması denir. Cari harcamalar zorunlu kamu harcaması olarak kabul edilir. Örneğin, devletin bir mahalleye okul veya sağlık ocağı yapması (yatırım harcaması) siyasal iktidarın veya ilgili kuruluşların inisiyatifine bağlıyken, bu okul veya hastane yapıldıktan sonra burada çalışan memurlara maaş ödenmesi, binaların aydınlatma ve ısınma giderlerinin karşılanması (cari harcamalar) artık zorunlu hale gelir.")

119

G-SAĞLADIKLARI FAYDALARA GÖRE KAMU HARCAMALARI

Bu sınıflama Cohn ve Plehn tarafından yapılmıştır. Söz konusu sınıflamaya göre kamu harcamalarının faydasının yöneldiği toplum kesimlerine göre dört türü bulunmaktadır. - Toplumun tamamına eşit fayda sağlayan kamu harcamaları (bölünemeyen mal ve hizmetler için yapılan harcamalar bu gruba girer), - Toplumun belirli kesimlerine özel fayda, toplumun tamamına ise toplumsal fayda sağlayan kamu harcamaları (yarı kamusal mal ve hizmetler ve erdemli mal ve hizmetler için yapılan harcamalar bu gruba girer), - Teoride kamusal mal sayıldığı halde, uygulamada bazı kişilere özel fayda sağlayan kamu harcamaları (adalet hizmetleri için yapılan harcamalar bu gruba girer), - Bireysel fayda sağlayan kamu harcamaları (KİT’lerin yaptığı harcamalar bu gruba girer).

, - Toplumun belirli kesimlerine özel fayda, toplumun tamamına ise toplumsal fayda sağlayan kamu harcamaları (yarı kamusal mal ve hizmetler ve erdemli mal ve hizmetler için yapılan harcamalar bu gruba girer), - Teoride kamusal mal sayıldığı halde, uygulamada bazı kişilere özel fayda sağlayan kamu harcamaları (adalet hizmetleri için yapılan harcamalar bu gruba girer), - Bireysel fayda sağlayan kamu harcamaları (KİT’lerin yaptığı harcamalar bu gruba girer).")

120

Kamu Harcamalarının Etkileri

Doğal-yapısal etki, hiçbir bilinçli karar olmamasına rağmen kamu harcamalarının ekonomik ve sosyal yapıda değişikliğe yol açmasıdır. İradi-bilinçli etki ise kamusal otoritelerin belirlenen hedefler doğrultusunda kamu harcamalarını kullanmaları sonucu ortaya çıkar.

121

Klasik düşünce kamu harcamalarının tarafsız olmasını savunmuştur.

Keynesyen düşünce ise harcamalar, bazı hedeflere ulaşmak için ekonomik bir araç olarak kullanılabilir.

122

KH, ekonomideki kaynakların özel ve kamu kesimi arasındaki dağılımını etkiler.

(kaynakların ne kadarı kamu tarafından kullanılıyor)

")

123

Reel Harcamaların Kaynak dağılımı üzerindeki etkileri

RH, toplam talebin sektörel dağılımını doğrudan etkiler. Devletin aldığı mal ve hizmetlere yönelik talep artacaktır. Savunma için talep edilen mal ve hizmetler nedeniyle üretim faktörlerinin bir kısmı o sektörlere kayacaktır.

124

RH, kaynakların bölgelerarasındaki dağılımını da etkiler.

Bölgelerarası gelişmişlik farkını ortadan kaldırmak amacıyla bölgesel kalkınma programı uygulanması durumunda harcamaların az gelişmiş bölgelere kaydırılması, kaynakların bu bölgelere yönelmesine neden olabilir.

125

Reel Harcamaların gelir dağılımı üzerindeki etkileri

Dolaylıdır. İlki, Kaynak dağılımını değiştirici etkisine bağlı olarak kişisel ve bölgesel gelir dağılımını etkiler.

126

İkincisi, Bu harcamalardan doğrudan fayda sağlayan kişilerin gelirlerinde diğerlerine göre daha fazla artış olur.

127

Transfer harcamaları, devletin karşılığında üretim faktörü talebinde bulunmadığı yani karşılıksız yaptığı harcamalardır.

128

Devlet üretime doğrudan katkıda bulunmamakta; bireyler arasındaki gelir dağılımını etkilemektedir.

129

TH sonucu milli gelirde doğrudan bir artış meydana gelmez.

Ancak TH ndan yararlanan bireyler harcamalarını artıracaklarından dolaylı olarak milli gelir artar.

130

sosyal TH gelirin dağılımını düşük gelirliler lehine değiştirmektedir.

Kişilerin bu gelirleri milli gelir hesaplarında yer almaz.

131

Borç Faiz Ödemeleri (üretim faktörü talebi yok) Borç verenlerin satın alma gücü artar, bunların tüketimlerini arttırmaları milli gelir üzerinde dolaylı etki yaratır.

132

Transfer Harcamalarının Kaynak Dağılımı Üzerindeki Etkileri

Kaynak dağılımı üzerindeki etkisi dolaylıdır. Çünkü devlet, üretim faktörü veya mal ve hizmet satın almamaktadır.

133

Transfer geliri elde edenlerin talep yapıları ve bölgesel konumları nedeniyle kaynakların dağılımı etkilenebilir. Üretim faktörlerinin bir kısmı bu kişilerin talep ettiği mal ve hizmetlere yönelecektir. (sektör) Bu kişilerin gelirlerini harcadığı bölgelere göre üretim faktörlerinin bir kısmı o bölgelere tahsis edilmiş olur. (dolaylı)

Bu kişilerin gelirlerini harcadığı bölgelere göre üretim faktörlerinin bir kısmı o bölgelere tahsis edilmiş olur. (dolaylı)")

134

Transfer Harcamalarının Gelir Dağılımı Üzerindeki Etkileri

Doğrudandır. Özellikle sosyal transferler gelir dağılımı eşitsizliğini önlemeye yöneliktir. Ancak faizler, gelir dağılımını bozar.

135

Kamu harcamalarından elde ettiği fayda, ödediği vergilerden fazla ise kamu harcamaları nedeniyle gelir ve refah düzeyinde artış var demektir.

136

Cari harcamalar, tüketimle ilgilidir ve esas fonksiyonu, devlet faaliyetlerinin düzenli ve olağan biçimde sürdürülmesidir. Üretim faktörlerine yapılan ödemeleri içermekle birlikte bu harcamalar karşılığında reel olarak üretim kapasitesi artışı sağlanmaz. Üretim kapasitesi ve istihdamda artışın sağlanması sermaye birikimi ile mümkündür.

137

Bu nedenle cari harcamalar, doğrudan tüketimi ve talep düzeyini etkiler.

Ancak CH, dolaylı olarak tüketim malları üretimini teşvik ederek yatırım malları talebini arttırabilir.

138

CH, harcamanın yapıldığı dönemde milli hasılaya katkı yapan ve ilgili dönemde tüketilen harcamalardır. (özel kesimin tüketim harcamalarına benzer)

")

139

Yatırım harcamaları, üretim kapasitesini arttırmaya yardımcı harcamalardır.

Yatırım harcamalarının faydası uzun dönemlidir.

140

Fiziki sermaye yatırımları- otoyol yapımı

ve beşeri sermaye yatırımları- eğitim (Üretimde verimliliğin artması için teknik bilgi gerekli)

")

141

Kamu harcamalarının fiyatlar genel düzeyi üzerindeki etkileri

Harcama yapılabilmesi için bunların vergilerle ya da borçlanmayla finanse edilmesi gerekir. Bu da talepte azalma meydana getirir. Ancak toplanan kamu gelirlerinin hizmetler için harcanması talepteki azalmayı telafi eder.

142

Yani fiyatlar genel seviyesi önce düşer sonra yükselir.

Kamu harcamaları nedeniyle talep yapısında meydana gelen değişme bazı malların fiyatlarının artmasına bazıların azalmasına neden olur.

143

Asıl önemli etki kamu harcamalarının enflasyona neden olmasıdır.

Talep yapısı ile üretim yapısı arasındaki uyumsuzluk, yapısal enflasyona, İşçi ücretlerinin işçi verimliliğinin üzerinde yükselmesi maliyet enflasyonuna, Toplam talebin toplam arzdan fazla olması talep enflasyonuna neden olur.

144

Kamu harcamalarının artması, devletin daha çok mal ve hizmet talep etmesi anlamına gelir

(kamusal talep artarsa toplam talep artar) =talep enflasyonu

=talep enflasyonu.")

145

Kamu harcamalarının istihdam üzerindeki etkileri

Eksik istihdam, toplam talebin veya toplam arzın yetersiz olmasından kaynaklanabilir.

146

Talep yetersizliğinden kaynaklanıyorsa kamu harcamalarını arttırarak talebi arttırmak mümkündür.

Üretim kapasitesi yetersizliğinden kaynaklanıyorsa özellikle emek yoğun yatırım harcamaları yapılabilir ya da Özel sektör yatırımlarını teşvik amacıyla sübvansiyon (ekonomik transfer harc.) kullanılabilir

kullanılabilir.")

147

Kamu harcamalarının milli gelir üzerindeki etkisi çarpan ve hızlandıran kavramlarıyla açıklanabilir.

148

Çarpan Etkisi Yatırımlar, otonom ve uyarılmış yatırımlar olarak ikiye ayrılır. Otonom yatırımlar, milli gelirdeki değişmelerden bağımsız olarak yapılan yatırımlardır. Uyarılmış yatırımlar ise milli gelirdeki değişime bağlı olarak ortaya çıkar.

149

Otonom yatırımlar, bir harcama-gelir akımı meydana getirir.

Kişilerin gelirlerinin ne kadarını tüketip ne kadarını tasarruf edeceklerini, marjinal tüketim ve marjinal tasarruf eğilimi gösterir.

150

Gelir sahiplerinin yaptıkları tüketim harcaması başkalarının gelirini oluşturarak harcama-gelir akımı devam eder.

151

Yani otonom yatırım ile başlayan harcama-gelir akımı, milli geliri otonom yatırım harcamasından daha büyük miktarda arttırmış olur. Buna otonom yatırım harcamalarının milli gelir üzerindeki çarpan etkisi denir.

152

k=1/s Çarpan katsayısı= marjinal tasarruf eğiliminin tersidir.

153

c= marjinal tüketim eğilimi

TL kamu harcaması milli geliri ne kadar arttırır?

154

TL

155

Transfer harcamaları ile ilgili çarpan katsayısı reel harcamalar için geçerli olan katsayıdan farklıdır. Transfer harcaması ilk yapıldığı anda milli gelirde kendisi kadar bir artışa yol açmaz. Harcama –gelir akımı transfer geliri elde edenlerin marjinal tüketim eğilimlerine göre harcamada bulunmaya başlamasıyla ortaya çıkar.

156

k=c/s 1.000 TL transfer harcaması Marjinal tüketim eğilimi 4/5 Milli gelir artışı?

157

4.000 TL

158

Ekonomide vergi oranı arttıkça çarpan etkisi küçülür, vergi oranı düştükçe çarpan etkisi büyür.

Çünkü vergilerin özel tüketim ve yatırım harcamalarını daraltıcı etkisi devreye girer.

159

Ekonomi dışa açıldıkça, marjinal ithalat eğilimi arttıkça çarpanın değeri küçülür.

Çünkü kamu harcamalarının çarpan etkisi ithalat kanalıyla ithalat yapılan ülkeye gider.

160

Marjinal tüketim eğilimi arttıkça çarpan etkisi büyür.

Marjinal tasarruf eğilimi arttıkça çarpan etkisi küçülür.

161

Hızlandıran Etkisi Çarpan, otonom harcamaların milli geliri ne şekilde etkilediğini açıklamaktadır. Hızlandıran ise, tüketim harcamalarının uyarılmış yatırımlar ve dolayısıyla milli gelir üzerindeki etkisini göstermektedir.

162

Tüketim harcamalarında meydana gelen değişikliğin yatırım malları talebinde yarattığı değişikliğe hızlandıran denir.

163

Tüketim gelirin bir fonksiyonudur.

Gelirde meydana gelen artış, dayanıklı tüketim malları talebini arttırır. Ekonomide atıl üretim kapasitesi yoksa artan talebin karşılanması için ek yatırım yapılması gerekecektir.

164

Tüketim malları talebindeki artış yatırımları uyarmakta, bu da milli gelirin artmasına neden olmaktadır.

165

Dayanıklı tüketim mallarına olan talep 1. 000 TL’den 2

Dayanıklı tüketim mallarına olan talep TL’den TL’ye çıkmış olsun, Ek talebi karşılayabilmek için yapılan ek yatırım olmuş ise hızlandıran, 2.000/ =2 olacaktır. I/ Ct-Ct-1

166

Görüldüğü gibi tüketimde meydana gelen artış yatırım harcamalarında daha fazla bir artışa neden olmuştur.

Benzer bir sunumlar

.>")