Sunuyu indir

2

KISIM 2 Finansal Yönetimde Temel Kavramlar

3

BÖLÜM 3 Finansal Tablolar, Nakit Akışı ve Vergiler

4

Bu bölümü bitirdiğinizde aşağıda belirtilenleri yapabiliyor olacaksınız: Temel finansal tabloları sıralamak, işletme yöneticilerine ve yatırımcılara sağladığı bilgi çeşitlerini tanımlayabilmek Firmanın serbest nakit akışını tahmin edebilmek ve serbest nakit akışının firma üzerinde neden bu derece önemli bir etkisinin olduğunu açıklayabilmek Federal gelir vergisi sisteminin temel özelliklerini tartışabilmek.

5

3-1 FİNANSAL TABLOLAR VE RAPORLAR Yıllık Rapor: Yıllık olarak şirket tarafından hissedarlara sunulan rapordur. Bünyesinde temel finansal tablolar ile firmanın geçmiş faaliyetleri ve gelecek beklentilerine ilişkin yönetimsel analiz içerir.

6

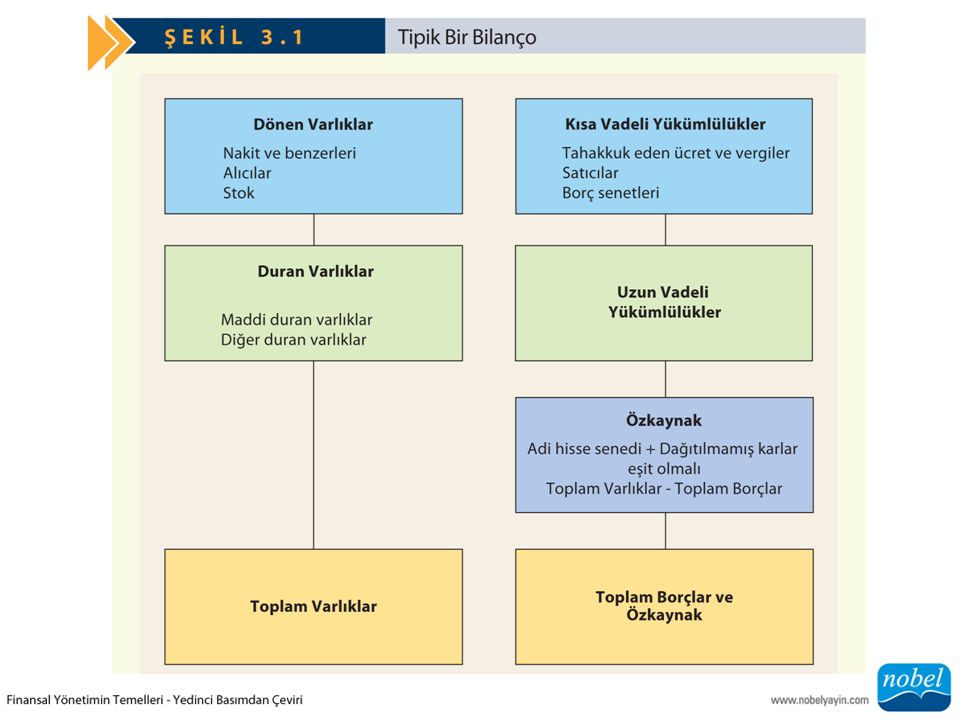

3-2 BİLANÇO Bilanço: Bir firmanın belli bir zamandaki finansal durum tablosudur. Şekil 3.1 tipik bir bilançonun yapısını göstermektedir. Şekil 3.1

8

Özkaynaklar: Hisseler satın alınırken hissedarların işletmeye ödediği tutarı ve işletmenin kuruluşundan itibaren elde tuttuğu kazançları temsil eder. Dağıtılmamış Kârlar: İşletmenin ömrü boyunca elinde tuttuğu kazançların tamamının kümülatif toplamını temsil eder.

9

3-2a Allied’ın Bilançosu İşletme Sermayesi: Dönen varlıklar. Net İşletme Sermayesi: Dönen varlıklar eksi kısa vadeli yükümlülükler. Faaliyete Dayalı Net İşletme Sermayesi: Dönen varlıklar eksi faiz taşımayan kısa vadeli yükümlülükler.

10

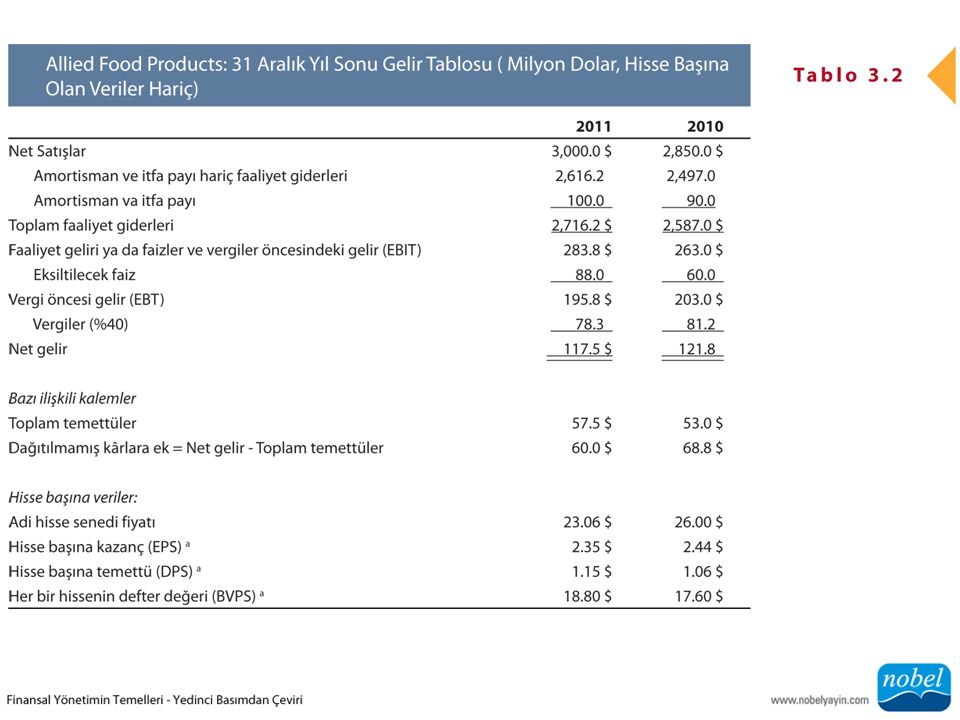

3-3 GELİR TABLOSU Gelir Tablosu: Genelde çeyrek ya da tam yıl olan rapaorlama dönemi boyunca işletmenin gelirlerini, harcamalarını ve karını özetleyen rapordur. Faaliyet Geliri: Faiz ve vergi öncesi oluşan faaliyetlerden elde edilen gelirlerdir (başka bir deyişle EBİT).

..")

12

Amortisman: Üretim sürecinde varlıkların tüketilen kısımlarının maliyetini yansıtan bir kalemdir. Amortismanda nakit harcama yoktur. İtfa Payı: Maddi olmayan varlıkların maliyetlerinin gider yazmak amacıyla kullanılması dışında amortismana benzeyen nakit olmayan bir kalemdir. EBITDA: Faiz, vergi, amortisman ve itfa payı öncesindeki gelirlerdir.

13

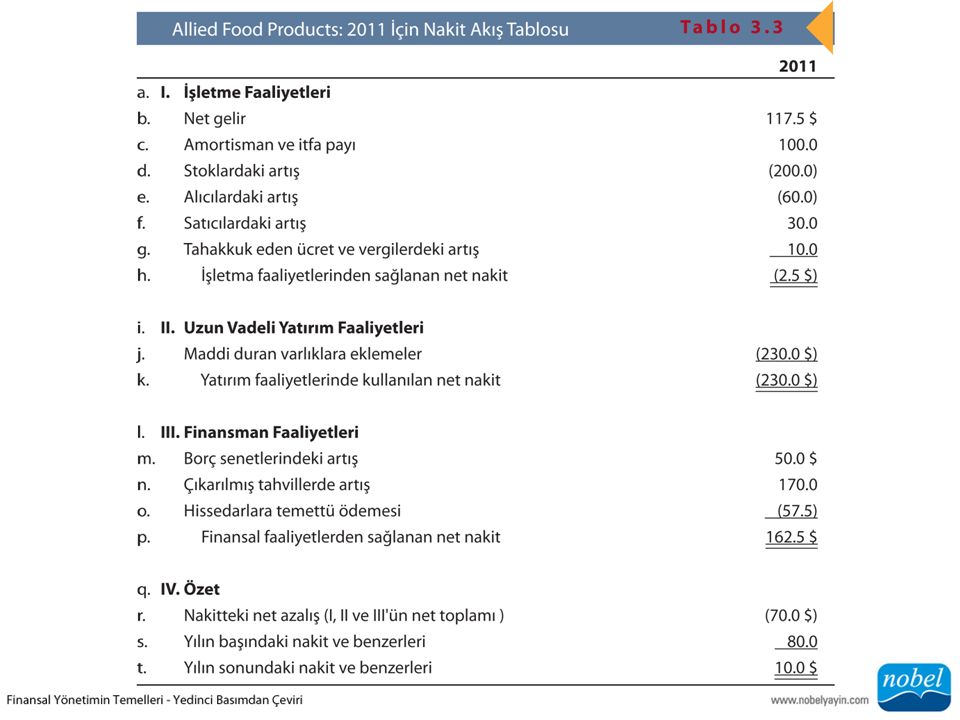

3-4 NAKİT AKIŞ TABLOSU Nakit Akış Tablosu: Bilanço ve gelir tablosunu etkileyen unsurların firmanın nakit akışını nasıl etkilediğini gösteren tablodur.

15

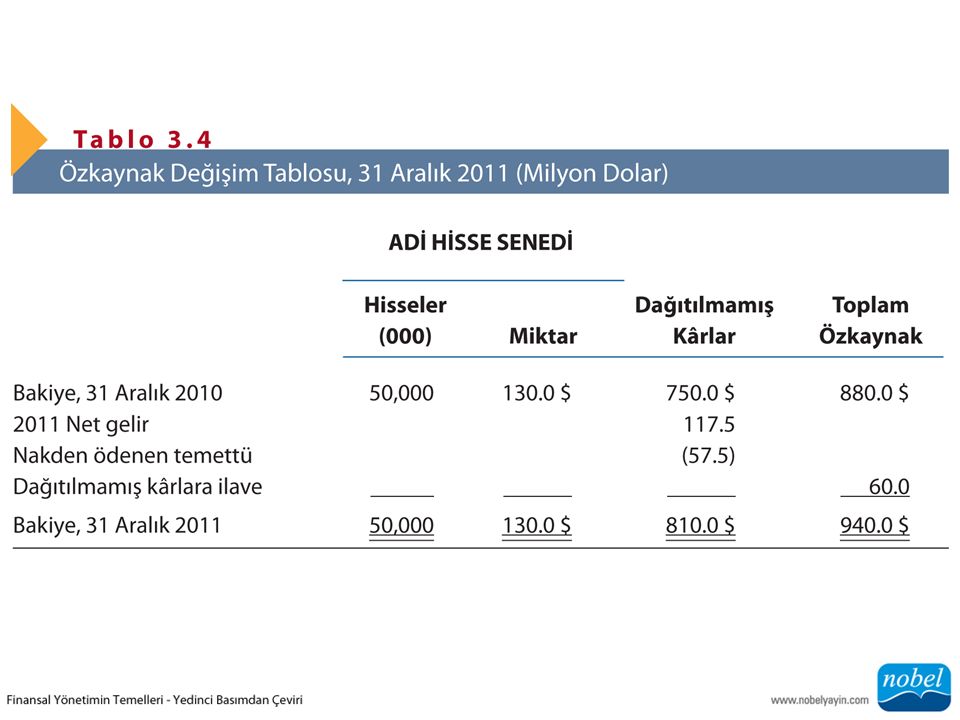

3-5 ÖZKAYNAK DEĞİŞİM TABLOSU Özkaynak Değişim Tablosu: Yıl boyunca işletmenin özkaynağının ne kadar değiştiğini ve bu değişimin neden gerçekleştiğini gösteren tablodur. Tablo 3.4’te Allied’ın 2011 boyunca 117.5 milyon dolar kazandığı ve bunun 57.5 milyon dolar ile temettü ödemesi yaptığı, 60 milyon dolar’ı ise işletmeye geri yatırdığı görülmektedir. Tablo 3.4

17

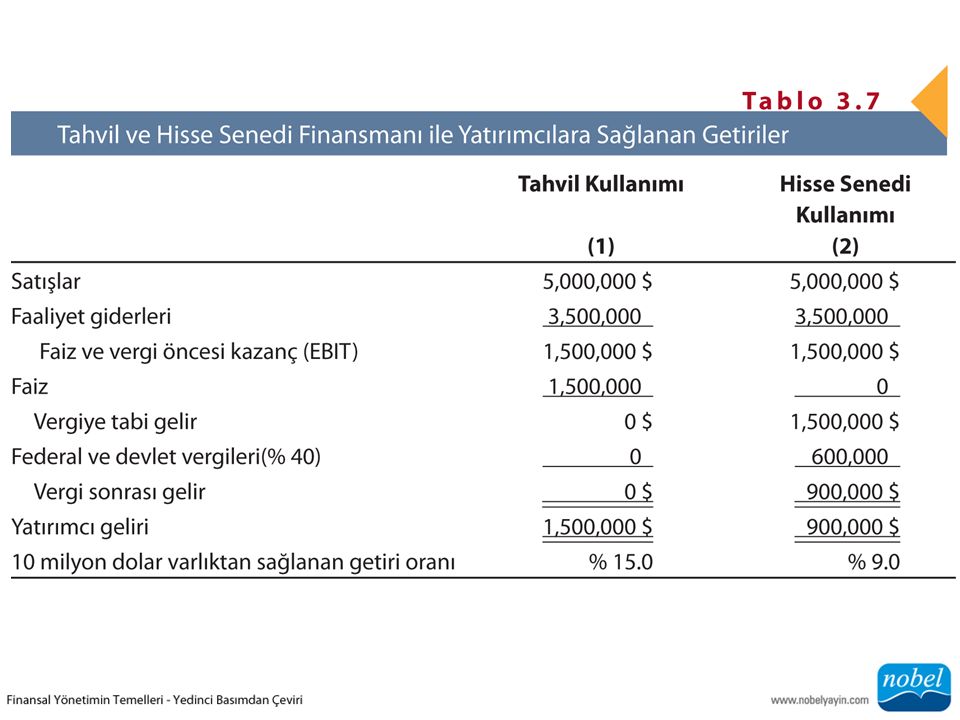

3-7 SERBEST NAKİT AKIŞI Serbest Nakit Akışı (FCF): Firmanın faaliyetlerine devam edebilmesi ve ileride nakit akışını sağlaması açısından becerisine zarar vermeden çekilebilen nakit miktarıdır. Vergi Sonrası Net Faaliyet Kârı (NOPAT): Firmanın borcu olmaması ve sadece işletme aktiflerini elinde bulunduruyor olması durumunda oluşan kârdır.

: Firmanın borcu olmaması ve sadece işletme aktiflerini elinde bulunduruyor olması durumunda oluşan kârdır..")

18

3-8 MVA VE EVA Piyasa Katma Değeri (MVA): Sermayenin piyasa değerinin defter değerini aşan kısmıdır. Ekonomik Katma Değer (EVA): NOPAT'ın sermaye maliyetini aşan kısmıdır.

: NOPAT ın sermaye maliyetini aşan kısmıdır..")

19

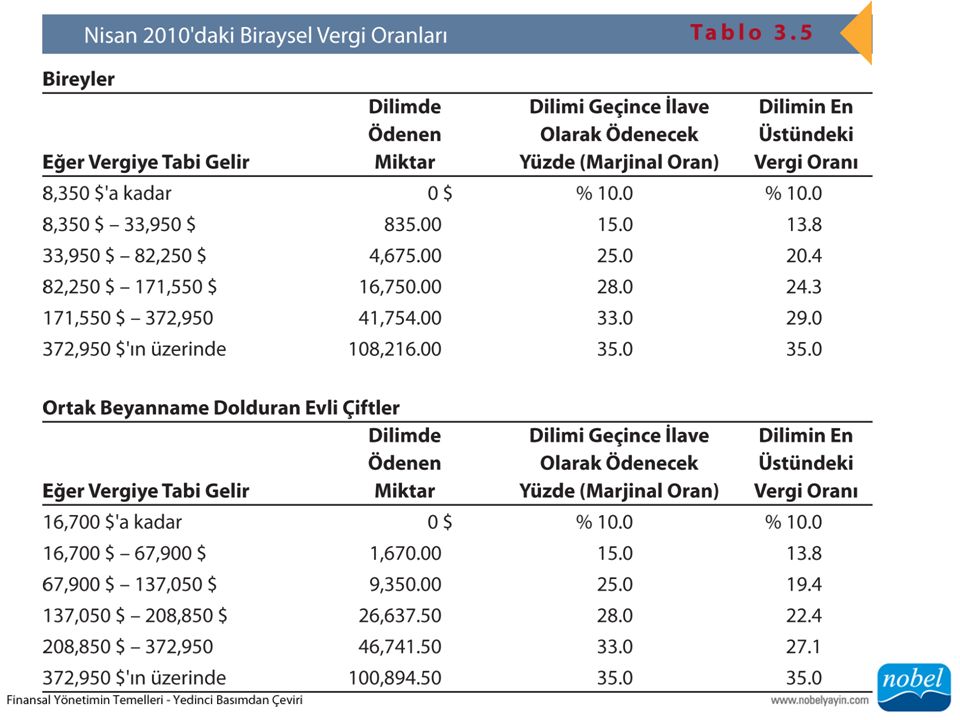

3-9 GELİR VERGİLERİ 3-9a Bireysel Vergiler Artan Oranlı Vergi: Yüksek gelirlerde vergi oranının da yüksek olduğu bir vergi sistemidir. Amerika’da en düşük gelirde %0 iken en yüksek gelirde ise %35 aralığında değişen kişisel gelir vergisi artan oranlıdır. Marjinal Vergi Oranı: Kişinin gelirinin son birimine uygulanan vergi oranıdır. Ortalama Vergi Oranı: Ödenen vergiler bölü vergiye tabi gelirdir.

21

Sermaye Kazanç ya da Kayıpları: Sabit sermayenin satış fiyatından daha fazla (az) satılmasından elde edilen kâr (zarar). Alternatif Minimum Vergi (AMT): Varlıklı bireylerin çeşitli muafiyetleri uygulayarak vergi ödememelerinin önüne geçmek amacıyla meclis tarafından oluşturulmuştur.

: Varlıklı bireylerin çeşitli muafiyetleri uygulayarak vergi ödememelerinin önüne geçmek amacıyla meclis tarafından oluşturulmuştur..")

22

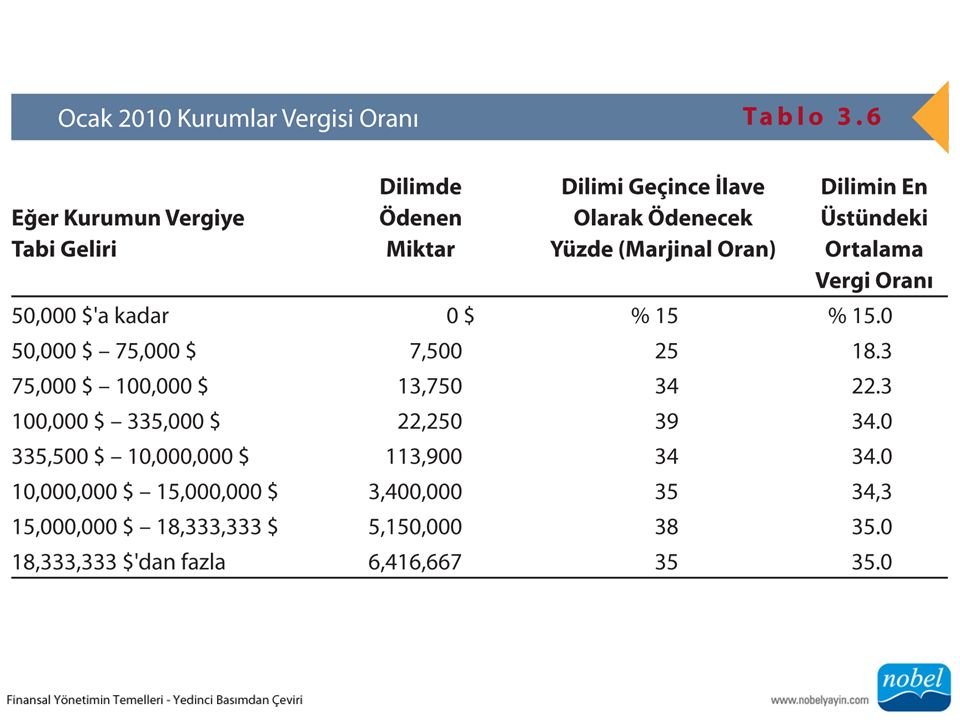

3-9b Kurumlar Vergisi Geçmişe ya da Geleceğe Taşınabilen Vergi Zararları: Olağan faaliyet zararları söz konusu yılda vergiye tabi geliri dengelemek için 2 yıl geri aktarılabileceği gibi gelecek 20 yıla da taşınabilir. S Şirketler: Milli Gelirler Yasası'nın alt bölümü S altında küçük işletmeler şahıs şirketi ya da ortaklık olarak vergilendirilmelerine karar verildiği halde sınırlı sorumluluk ile örgüt yapısındaki işletmelerin sahip olduğu diğer faydaları da muhafaza ederler.

MALİYETİ>")