Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Ücret Yönetimi

2

Ücret Yönetimi ve İ K İ şlevleri Ücretler işgören temin sürecinde potansiyel işgörenleri cezbetmeli veya caydırmalı. Özendirici ücretler performans düzeyini etkiler ve ücret düzeyleri değerlemeyi etkileyebilir. Ücret teşvikleri eğitime ilgi doğurabilir ve yeni becerilerin kazandırılmasını teşvik eder. Yetersiz veya eşitsiz ücretleme sistemleri işgören tatminsizliğine sendikalaşmaya, iş anlaşmazlıklarına yol açar. İş Gören temin Performans Eğitim ve İşgörenve seçimi Değerleme Geliştirme İlişkileri

3

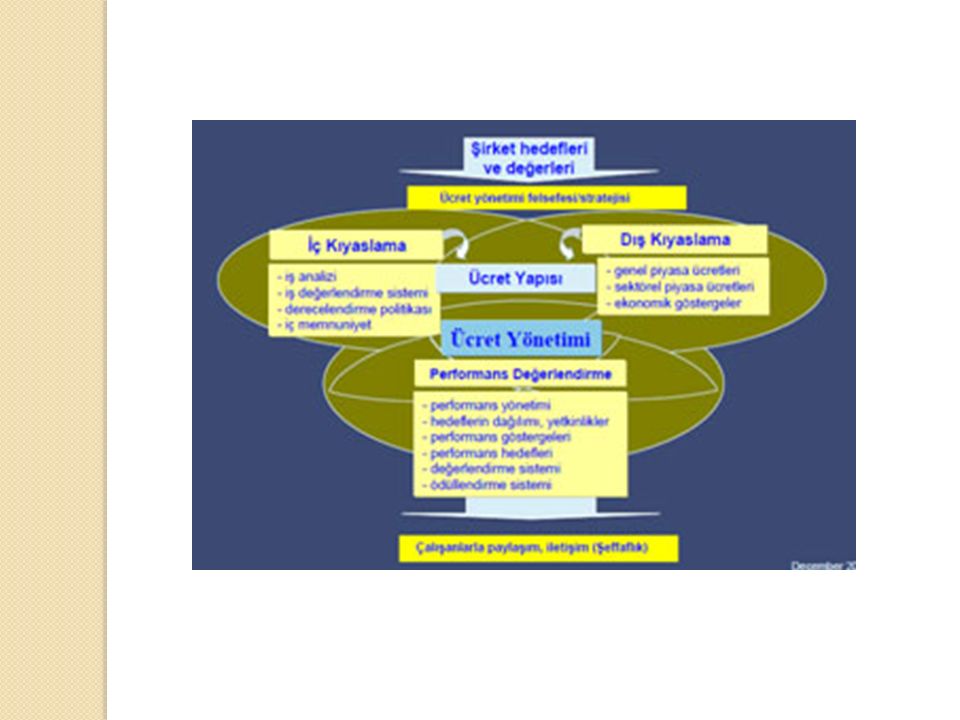

Ücret Yönetimi Sistemi Ücret Yönetimi Sistemi; - işgörene, ücret ve ödüllerin neye göre, nasıl, ne düzeyde ve ne ödenece ğ ine dair politika, yapı, sistem ve uygulamalar. - örgütlerin ücret sistemlerini geliştirmek ve sürdürmek için kullandıkları felsefe, strateji, politika, plan ve süreçler bütünü.

6

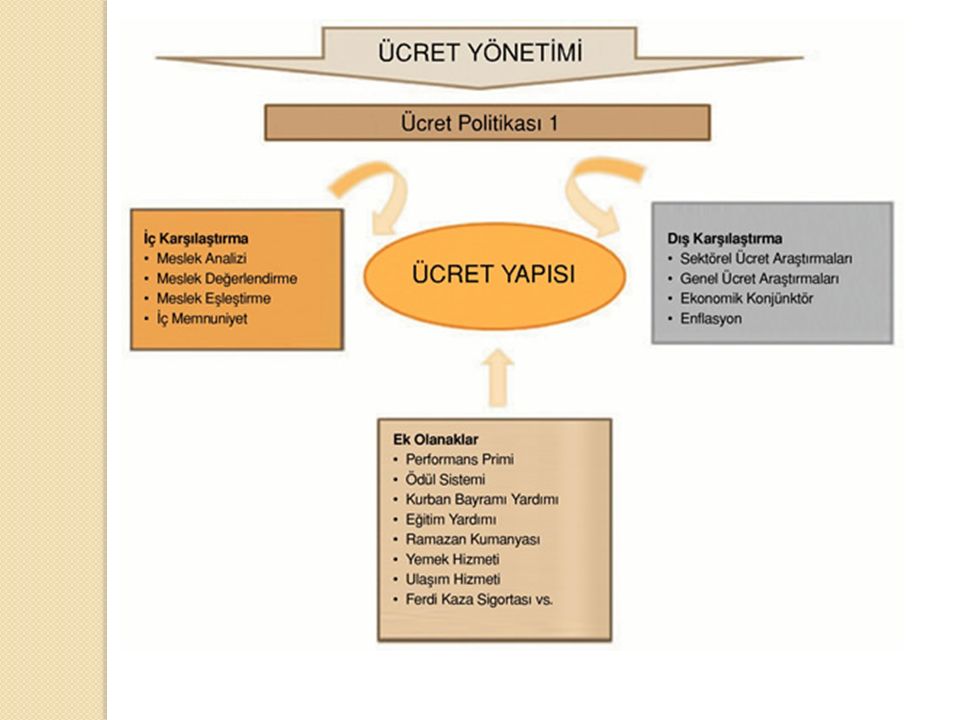

Ücret Yönetimi Sisteminin Boyutları 1- Ücret Strateji ve Politikaları: İ şletmelerin, rakiplerine göre ne düzeyde ücret ödediklerini gösteren politika ve stratejiler 2- Ücret Yapıları: Bir işe, di ğ er işe göre ne kadar ücret ödenece ğ ini belirleyen yapılar (Ücret düzeylerinin sayısı, düzeyler arası ücret farklılıkları ve farklılıkları oluşturmada kullanılan yöntem ve kriterler) 3- Ücret Sistemleri: İ şveren tarafından işgörene, ücretin nasıl ödenece ğ ini belirleyen kural ve düzeni ifade eden yapılar

3- Ücret Sistemleri: İ şveren tarafından işgörene, ücretin nasıl ödenece ğ ini belirleyen kural ve düzeni ifade eden yapılar")

7

1- Ücret Strateji ve Politikaları İ şletme üç tür ücret politikası izleyebilir: - Yüksek ücret politikası (piyasa ortalamasının üzerinde, uygulanması ve kabulü kolay, bırakılması zor) - Eşit ücret politikası (piyasa ortalamasında, nitelik ve nicelik olarak işgücü ihtiyacı pek farklı olmayanlar için) - Düşük ücret politikası (piyasa ortalamasının altında, Çok nitelikli işgücüne ihtiyacı olmayanlar için)

- Eşit ücret politikası (piyasa ortalamasında, nitelik ve nicelik olarak işgücü ihtiyacı pek farklı olmayanlar için) - Düşük ücret politikası (piyasa ortalamasının altında, Çok nitelikli işgücüne ihtiyacı olmayanlar için)")

8

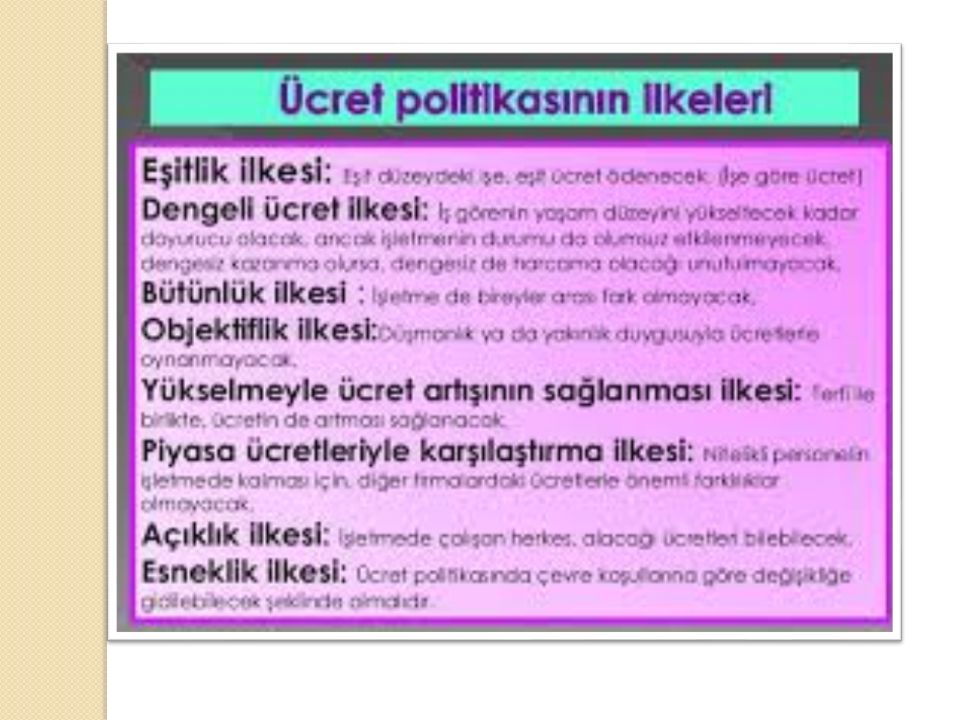

Ücret strateji ve politikalarında önemli olan hususlar: - Ücretlemeyle ilgili izlenecek temel ilke ve kurallar - İ şletme – İ KY amaç ve stratejilerine uygunluk ve bunlara katkı sa ğ lama - Piyasa ve çevreye uyum - Performansı etkileme - Maliyetler - İ ç ve dış adaleti sa ğ lama

10

Stratejik Ücret Yönetimi Stratejik ücret yönetimi; - İ şletme stratejileri ile ücret yönetimi arasındaki ba ğ ı ve uyumu vurgular, ücretlemeye stratejik bir yaklaşımı ifade eder. - Temel amaç; insan kaynaklarından maksimum verimin alınması ve insan kaynaklarının amaçları ile organizasyonel amaçların başarılmasında önemli katkının oluşmasını sa ğ lamak

11

- Ücretlemeye ilişkin amaç, strateji ve politikaların hem İ KY hem de örgütsel amaç ve stratejilere uygun ve katkı sa ğ lar olmasını vurgulayan yeni bir yaklaşım - Hem kısa hem de uzun dönemli amaçların gerçekleştirilmesine destek sa ğ layacak, hissedarları memnun edecek, ihtiyaç olunan davranışlar konusunda firmayı harekete geçirecek ve çalışanlara gerçekten de ğ er verecek bir ücret programının oluşturulması

12

- Örgütsel ve işlevsel amaç ve stratejilere uygun bir ücret yönetimi sisteminin kurulması ve bu sistemin rekabet avantajı sa ğ layacak şekilde işletilmesini içeren bir süreç Stratejik Ücret Yönetiminde temel olarak iki soruya cevap aranır: 1- Gelecek dönemde ücret uygulamalarının nerede olması isteniyor? (Amaç – Ücretlemeye ilişkin vizyon) 2- Oraya nasıl ulaşılacak? (Araç – Vizyonunun nasıl gerçekleştirilece ğ ine yönelik strateji ve politikalar

2- Oraya nasıl ulaşılacak. (Araç – Vizyonunun nasıl gerçekleştirilece ğ ine yönelik strateji ve politikalar.")

13

Stratejik Ücret Yönetiminin Özellikleri - İ şletme ihtiyaçlarına uygun ödüllendirme politika ve uygulamaları ile rekabet avantajı elde edilebilmesi. (ücretleme ile nasıl rekabet üstünlü ğ ü sa ğ lanabilir?) - Ücret ile örgütsel ve bireysel performans arasında bir ba ğ kurmaya çalışılması. Gelece ğ e ilişkin stratejik niyet ve modelin işgörenlere iletilmesi. - Yetkinliklere dayalı ücret sistemleri, takım temelli teşvikler veya ödüller, geniş bant yapısı gibi yenilikler. (Ücret yapılarında birimlere göre esneklik)

- Ücret ile örgütsel ve bireysel performans arasında bir ba ğ kurmaya çalışılması. Gelece ğ e ilişkin stratejik niyet ve modelin işgörenlere iletilmesi. - Yetkinliklere dayalı ücret sistemleri, takım temelli teşvikler veya ödüller, geniş bant yapısı gibi yenilikler. (Ücret yapılarında birimlere göre esneklik).")

14

- İ şletme ve işgörenlerin çıkarlarının uyumlaştırılması, performans ve ödüllerin sıkı entegrasyon içinde olması - Ücretleme sistem ve uygulamaları bakımından rakiplerden farklılaşmak. Ancak söz konusu farklılaşmayı güçleştiren bir takım faktörler söz konusu. Bunlar genel olarak; - Siyasi ve yasal baskılar nedeniyle aynı uygulamalar - Di ğ er şirketlerin yaptıklarını taklit etme (en iyi olanı) - Yeni yaklaşımların kurumsallaştırılması

- Yeni yaklaşımların kurumsallaştırılması.")

16

Piyasa Ücret Araştırmaları Sektörde ücretlerle ilgili bilgileri toplayıp veri haline getirebilmek için yapılan çalışmalar. Temel hedef: Piyasada ücret artışlarıyla, ücret düzeyleriyle ilgili firmayı ilgilendiren kısımları incelemek Temel konu: Benzer firmalardaki anahtar işlere ne kadar ücret veriliyor? * Ücret yönetiminin stratejik boyutunun önemli unsurudur.

17

Stratejik Ücret Yönetimi ile Öne Çıkanlar Geleneksel ücret yapıları yerine geniş band yapısı Odağı işten bireye çeviren yetkinliğe dayalı ücretleme İşletme içi eşitlikten çok piyasaya uyuma önem verme (Piyasa ücret araştırmalarının önemi) Birey ve takım performansına bağlı değişken ücretlerin artan rolü Bireysel başarıların tanınması ve ödüllendirilmesine verilen önemin artması

Birey ve takım performansına bağlı değişken ücretlerin artan rolü Bireysel başarıların tanınması ve ödüllendirilmesine verilen önemin artması")

18

Stratejik Ücret Yönetimi Süreci Şirket Amaçları, Stratejik Planları, Vizyon ve Değerleri İşletme (İş Birimi) Stratejileri İnsan Kaynakları Stratejileri Stratejik Ücretleme Kararları Ücret Yönetimi Sistemi İşgören Tutum ve Davranışları Rekabet Avantajı Toplumsal, Ekonomik, Yasal Çevre Ücretleme, Rekabet Avantajı Elde Etmede Nasıl Katkı Sağlamalıdır?

Stratejileri İnsan Kaynakları Stratejileri Stratejik Ücretleme Kararları Ücret Yönetimi Sistemi İşgören Tutum ve Davranışları Rekabet Avantajı Toplumsal, Ekonomik, Yasal Çevre Ücretleme, Rekabet Avantajı Elde Etmede Nasıl Katkı Sağlamalıdır")

19

StratejilerİKY Ücret Stratejileri YENİLİKÇİLİK - Ürün liderliği - Yenilikçilik - Kısa Ürün Ömrü - Nitelikli, yenilikçi, risk üstlenen işgücü -Yeniliğin ödüllendirilmesi -Esnek-geniş iş tanımları -Piyasaya göre yüksek/eşit ücret MALİYET TASARRUFU -İşlem ve Maliyetlerde Mükemmellik -Maliyet Etkin Çözümler -Daha azıyla daha çok üretmek -Rakiplerin işgücü maliyetleri -Değişken ücret payını artırma -Verimlilik, kontrole ve iş gereklerine önem MÜŞTERİ ODAKLILIK - Müşteri Memnuniyeti - Müşteri Sorunları Acil Çözüm-Pazarlama Hizmetlerinde Hız -Müşteriye dönük, beklentilerin üzerinde hizmet -Müşteri tatminine dayalı teşvikler -Müşteri açısından işin değeri ve beceriye dayalı ücret Genel Stratejiler ve Ücret Stratejileri

20

Ücret Yapıları İ şletme içi temel ücret farklılıklarının neye göre ne kadar ve nasıl oldu ğ unu/olaca ğ ını gösterir. İ şletme içi (ve dışı) ücret eşitli ğ ini (adaletini) sa ğ layacak şekilde temel ücretlerin belirlenmesiyle ilgilidir.

ücret eşitli ğ ini (adaletini) sa ğ layacak şekilde temel ücretlerin belirlenmesiyle ilgilidir..")

21

Ücret yapısının temel öğeleri; - Ücret düzeylerinin (kademe, derece, grup) sayısı. İş değerleme sonuçlarına, işlerin gerektirdiği yetkinlik, bilgi veya beceriye ya da anahtar işlere göre belirlenir. - Düzeyler arası ücret farklılıklarının ne kadar olacağı. Yapı içindeki en düşük ve en yüksek ücret haddi arasındaki fark belirlenir. - Ücret farklılıklarının neye dayanacağı. (İş – Kişi)

.")

22

İ şe – Kişiye Dayalı Ücret Yapıları ve Tasarım Aşamaları İşletme İçi Ücret Yapıları Aşamalar İşe Dayalı Kişiye Dayalı BeceriYetkinlik İşle ilgili bilgileri toplama ve düzenleme İş analizleri İş tanımları Beceri analizleri Temel yetkinlikler Değerlenecekleribelirleme İş değerlendirme: İş sınıfları veya değerlendirme faktörleri Beceri blokları Yetkinlik setleri Değerleme Faktör dereceleri ve ağırlıklandırma Belgelendirme süreci Davranışsal göstergeler Yapıya Dönüştürme İşe dayalı yapı Kişiye Dayalı Yapı

23

İ şe Dayalı Yapı - İ ş De ğ erlendirme Bir işletmede yer alan işlerin önem ve güçlük düzeylerini belirlenmesine yönelik çalışmalar.. İ şlerin önem sıralarının veya derecelerinin (sınıflarının/gruplarının) belirlenmesi.. Kişi (işgören) de ğ il iş de ğ erlenir. Eşit (de ğ erde) işe eşit ücret. Ücret adaleti (iç eşitlik). Amaç: İ şlerin önemiyle uyumlu bir ücret yapısı oluşturmak. ( İ şe (işin önem ve güçlü ğ üne) göre ücret)

belirlenmesi.. Kişi (işgören) de ğ il iş de ğ erlenir. Eşit (de ğ erde) işe eşit ücret. Ücret adaleti (iç eşitlik). Amaç: İ şlerin önemiyle uyumlu bir ücret yapısı oluşturmak. ( İ şe (işin önem ve güçlü ğ üne) göre ücret).")

24

İ ş De ğ erlemesi – Faktör-Puan De ğ erleme Ölçe ğ i ANA FAKTÖR ALT FAKTÖR AĞIRLIK (PUAN) 1. DERECE 2. DERECE 3. DERECE 4. DERECE 5. DERECE BECERİ(30) İŞ BİLGİSİ ve EĞİTİM 15306090120150 DENEYİM1020406080100 BECERİ-YETENEK51020304050 SORUMLULUK (20) ARAÇ-DONANIM SOR. 51020304050 ÜRETİM SORUML. 1020406080100 İŞ GÜVENLİĞİ SOR. 51020304050 ÇABA(30) BEDENSEL ÇABA 173468102136170 ZİHİNSEL ÇABA 13265278104130 ÇALIŞMA KOŞULLARI() ÇALIŞMA KOŞULLARI(20) İŞ ORTAMI 1020406080100 İŞİN TEHLİKLERİ 1020406080100

İŞ BİLGİSİ ve EĞİTİM DENEYİM BECERİ-YETENEK SORUMLULUK (20) ARAÇ-DONANIM SOR ÜRETİM SORUML İŞ GÜVENLİĞİ SOR ÇABA(30) BEDENSEL ÇABA ZİHİNSEL ÇABA ÇALIŞMA KOŞULLARI() ÇALIŞMA KOŞULLARI(20) İŞ ORTAMI İŞİN TEHLİKLERİ")

25

İş Grupları Puanlar Ücretler (saat başı) YTL 1 300 den az - 300 6 2 301 – 365 7 3 366 – 430 8 4 431 – 495 9 5 496 – 560 10 6 561 – 625 11 7 626 – 690 12 8 691 – 755 13 9 756 ve yukarısı 14

YTL den az – – – – – – – ve yukarısı 14")

26

İşin değeri Ücret doğrusu Grup referans ücreti (Orta nokta) Taban (minimum) ücret Tavan(maksimum) ücret Ücret aralığı (range) İş derecesi/ Grubu (grade) Ücret Yapısı

Taban (minimum) ücret Tavan(maksimum) ücret Ücret aralığı (range) İş derecesi/ Grubu (grade) Ücret Yapısı")

27

Ücret Yapısının Oluşturulması İ ş de ğ erlendirme sonuçlarına göre ücret yapısının tasarımı. Mevcut Ücret da ğ ılımı/Mevcut ücret yapısı Piyasa ücret yapısı (anahtar işlere göre) Yeni ücret yapısı (Yeni ücret do ğ rusu) Mevcut ücretleri benimsenen “yeni yapı”ya uydurma Üm Üy Üp Puan Ücret Üm: Mevcut Ücret Yapısı Üp: Piyasa Ücret Yapısı Üy: Gelmek istenen durum

Yeni ücret yapısı (Yeni ücret do ğ rusu) Mevcut ücretleri benimsenen yeni yapı ya uydurma Üm Üy Üp Puan Ücret Üm: Mevcut Ücret Yapısı Üp: Piyasa Ücret Yapısı Üy: Gelmek istenen durum.")

28

1- Kaç Ücret Kademesi Tekli Ücretleme: Farklı “de ğ erdeki” her işe veya işgörene “farklı ücret” seviyesi Toplu Ücretleme: Birbirine “yakın de ğ erdeki işleri veya işgörenleri gruplayarak ücretlendirme. Tekil işlere/işgörenlere göre de ğ il; “gruplara göre ücret düzeyi” Tek Ücret Haddi: Her seviyeye tek bir ücret Ücret Aralıkları: Her kademeye belli sınırlar arasında de ğ işen ücret

29

Puan Ücret Puan Ücret Tekli Ücretleme Tek Ücretleme Puan Ücret Toplu Ücretleme

30

2- Düzeylerarası Ücret Farklılıkları Az = Basık ücret yapısı Çok = Hiyerarşik yapı Geçişimli = Bir alt ve üst kademe ücretleri “kesişiyor” Geçişimsiz = Kademe ücretleri arasında kesişme yok Aralıklı = Farklı kademe ücretleri arasında aralık (mesafe) var

var")

31

Puan Ücret Basık Ücret Yapısı Puan Ücret Hiyerarşik Yapı Puan Ücret Geçişimli Puan Ücret Geçişimsiz

32

3- Ücret Farklılıklarının Neye Dayanaca ğ ı 1- İ şe dayalı yapı: İ şin içeri ğ ine, iş kapsamında hangi görevler yapıldı ğ ına, hangi davranışların ve sonuçların beklenildi ğ ine bakılır. İ şin de ğ erindeki farklılıklara göre ücretler farklılaşır. 2- Kişiye dayalı yapı: İ şgörenlerin, yaptı ğ ı işte kullanıp kullanmadı ğ ına bakılmaksızın sahip oldu ğ u bilgi veya becerilere ya da sahip oldu ğ u yetkinliklere bakılır. İ şgörenlerin sahip oldukları beceriler ve gösterdi ğ i yetkinlikler arasındaki farklılıklara göre ücretler farklılaşır.

33

Ücret Yapısı Türleri İŞ YAPISI (HİYERARŞİSİ) ÜCRETLEMEİşlerin tek tek sıralanması İş grup/sınıf veya kademeleri Tek bir Ücret Haddi Nokta ÜcretlemeBasamak tipi yapi Ücret AralığıTekil iş ücret aralıkları Braket, alan veya band tipi yapı

ÜCRETLEMEİşlerin tek tek sıralanması İş grup/sınıf veya kademeleri Tek bir Ücret Haddi Nokta ÜcretlemeBasamak tipi yapi Ücret AralığıTekil iş ücret aralıkları Braket, alan veya band tipi yapı")

34

Ücret haddi (düzeyi;pay rate) Ücret aralığı (range) Tavan Ücret Taban Ücret Ücret doğrusu İş Derecesi İşin Değeri İş Derecesi Ücret Basamak Tipi Ücret Yapısı Braket / Band Tipi Ücret Yapısı

Ücret aralığı (range) Tavan Ücret Taban Ücret Ücret doğrusu İş Derecesi İşin Değeri İş Derecesi Ücret Basamak Tipi Ücret Yapısı Braket / Band Tipi Ücret Yapısı")

35

Yetkinliklere Dayalı Yapı 1.Aşama: Yetişme (Çıraklık) Düzeyi 2.Aşama: İcracılık düzeyi Aşama 3: Mentorlük (Rehberlik) düzeyi Aşama 4: Stratejik Liderlik düzeyi Yetkinlik Dereceleri Ücret

Düzeyi 2.Aşama: İcracılık düzeyi Aşama 3: Mentorlük (Rehberlik) düzeyi Aşama 4: Stratejik Liderlik düzeyi Yetkinlik Dereceleri Ücret")

36

3- Ücret Sistemleri Ücretlerin hesaplanma ve ödeme yöntemleri ile ilgilidir. 1- Zamana Dayalı Ücret Sistemleri a) Geleneksel zaman ücret sistemi b) Ölçülen günlük işe dayalı ücret sistemi c) De ğ işken günlük ücret sistemi 2- Akord (Parça-başı) Ücret sistemleri a) Parça başı akordu b) Zaman akordu 3- Primli ve Di ğ er Teşvikli Ücret Sistemleri

Geleneksel zaman ücret sistemi b) Ölçülen günlük işe dayalı ücret sistemi c) De ğ işken günlük ücret sistemi 2- Akord (Parça-başı) Ücret sistemleri a) Parça başı akordu b) Zaman akordu 3- Primli ve Di ğ er Teşvikli Ücret Sistemleri.")

37

1- Zamana Dayalı Ücret Sistemleri a) Geleneksel zaman ücret sistemi Önceden belirlenen ücret haddi ile çalışılan zaman birimi sayısı çarpılır. İ şçinin fiilen çalıştı ğ ı ve çalışmaya hazır oldu ğ u süreler esas alınarak ücret hesaplanır. Çalışmanın sonunu (çıktısı) de ğ il çalışılan sürenin uzunlu ğ u dikkate alınır. Örn: Montaj işçili ğ i işinin saatlik kök ücreti 5 ytl ise bir ayda 200 saat çalışan işçinin aylık temel ücreti 1000 ytl olacaktır.

de ğ il çalışılan sürenin uzunlu ğ u dikkate alınır. Örn: Montaj işçili ğ i işinin saatlik kök ücreti 5 ytl ise bir ayda 200 saat çalışan işçinin aylık temel ücreti 1000 ytl olacaktır..")

38

b) Ölçülen günlük işe dayalı ücret Günlük normal iş miktarına dayalı olarak ücret haddi belirlenir. Çalışma süresi sonunda ön görülen iş miktarına kendi kusuru olmaksızın ulaşamayanlar ücret kaybına u ğ ramazken, kusuru olanlar u ğ rayabilir. c) De ğ işken günlük ücret Zaman birimi başına iki ücret haddi belirlenir. Bunlar dan ilki tüm işgörenler için geçerli olan ve beklenen performansı gösteremeyenlere ödenen taban ücret düzeyi, ikincisi ise taban ücretin belirli oranda arttırılması suretiyle, yüksek performans gösterenlere ödenen yüksek ücret haddidir.

De ğ işken günlük ücret Zaman birimi başına iki ücret haddi belirlenir. Bunlar dan ilki tüm işgörenler için geçerli olan ve beklenen performansı gösteremeyenlere ödenen taban ücret düzeyi, ikincisi ise taban ücretin belirli oranda arttırılması suretiyle, yüksek performans gösterenlere ödenen yüksek ücret haddidir..")

39

2- Akord – Parçabaşı Ücret Sistemleri İ şte harcanan süre de ğ il, işin çıktısı esas alınır. a) Parça başı akordu Ürün birimi başına belirlenen ücret haddi ile ürün birimi sayısı çarpılarak ücret hesaplanır. b) Zaman akordu İ ş ölçümü yoluyla ürün birimini üretmek için gerekli standart zaman veya süreler belirlenir. İ şçinin filli bir çalışma süresi içinde belirli miktar işi standart süreden daha kısa sürede yaptı ğ ı takdirde ücreti de artar.

Parça başı akordu Ürün birimi başına belirlenen ücret haddi ile ürün birimi sayısı çarpılarak ücret hesaplanır. b) Zaman akordu İ ş ölçümü yoluyla ürün birimini üretmek için gerekli standart zaman veya süreler belirlenir. İ şçinin filli bir çalışma süresi içinde belirli miktar işi standart süreden daha kısa sürede yaptı ğ ı takdirde ücreti de artar..")

40

3- Primli ve Di ğ er Teşvikli Ücret Sistemleri Temel ücretin karşılı ğ ı olan normal performansın üzerine çıkıldı ğ ında işgörenler temel ücrete ek bir primle ödüllendirilebilir. Prime esas performans ölçütleri; çıktı miktarı (verimlilik), kalite, devamlılık, tasarruf, yenilikçilik, vb. olabilir. Bu faktörler tek başına uygulanabilece ğ i gibi (tek faktörlü prim sistemleri) çok faktörlü veya karma prim sistemleri de uygulanabilir. Akord ve prim sistemleri bireysel veya grup – takım düzeyinde uygulanabilir.

, kalite, devamlılık, tasarruf, yenilikçilik, vb. olabilir. Bu faktörler tek başına uygulanabilece ğ i gibi (tek faktörlü prim sistemleri) çok faktörlü veya karma prim sistemleri de uygulanabilir. Akord ve prim sistemleri bireysel veya grup – takım düzeyinde uygulanabilir..")

41

Ücret eğrisi Temel (kök) ücret Prim başlangıç noktası Prim bitiş noktası Ücret Primin esası (performans) Eğimi Primli Ücret

ücret Prim başlangıç noktası Prim bitiş noktası Ücret Primin esası (performans) Eğimi Primli Ücret")

42

Bunların yanında başka özendirici ücret sistemleri söz konusu olabilir. Genellikle daha uzun vadede hesaplanan ve ödenen özendirici unsurlar vardır. Yıllık birey, takım veya örgüt performansına (verimlilik, kalite, tasarruf, kârlılık, ciro, vb.) dayalı “prim, ödül, ikramiye, kâr payı” adı altında ödenen teşvikler bunlara örnek olarak verilebilir. - Kazanç paylaşımı, - Kâr paylaşım modeli, - Hisse senedi verilmesi, - İ kramiye ve bonus modeli, - Öneri ödül sistemleri

dayalı prim, ödül, ikramiye, kâr payı adı altında ödenen teşvikler bunlara örnek olarak verilebilir. - Kazanç paylaşımı, - Kâr paylaşım modeli, - Hisse senedi verilmesi, - İ kramiye ve bonus modeli, - Öneri ödül sistemleri.")

43

Stratejik Ücret Yönetimi ve IBM Örne ğ i - 1980’lerin başına kadar endüstrisinde egemen - 1990’ların başından itibaren yeni teknolojileri kullanma konusunda başarısız olmuş ve müşterilerini kaybetmeye başlamış - Firmanın başına getirilen Louis Gerstner ilk stratejik amacı IBM’i uyuyan dev halinden kazanan hale dönüştürmek

44

- Bu do ğ rultuda daha çok küçülme ve re -organizasyon yapılmış, IBM’e paylaşma kültürü ve çalışanların örnek alaca ğ ı davranış modelleri getirilmiş. Kazanma hırsı vurgulamış - Ayrıca IBM’in stratejik amaçlarına ulaşmasında destek olacak ücret politikaları geliştirmesinin zorunluluk oldu ğ u bilinmiş. Mevcut ücret politikalarında ise şirketteki herkes, anahtar faktörlere dayalı iş de ğ erlemesi sonuçlarına göre ücretlendiriliyor. Gerstner, bu hantal ve a ğ ır yapının rekabet stratejilerine daha çok katkı sa ğ layacak şekilde de ğ iştirilmesi gerekti ğ ini biliyor.

45

Gerstner, takımıyla birlikte dört önemli uygulamayı gerçekleştiriyor: 1- Pazar kuralları: Önceki basit ücret yapısından farklı ücret yapılarına ve farklı iş grupları için liyakata dayalı sisteme geçilmiş. Böylece muhasebeci, mühendis, programcı vb. farklı iş grupları için farklı ücret hareketleri belirlemesi sa ğ lanmış. Bu durum IBM’i, pazara daha çok yönelik farklı iş grupları için farklı ücretler ödemeye sevk etmiş. (Stratejilerini pazara göre belirleyen firmalar tüm fonksiyonlarında buna uygun hareket etmelidir.)

.")

46

2- Daha az işin geniş bir bant içinde farklı de ğ erlendirilmesi: Anahtar faktörlere dayalı iş de ğ erlemesi sistemi ve geleneksel ücret dereceleri terk edilmiş. Eski sistem 10 farklı faktörü içerirken yeni sistemde işler 10 bant halinde yetenek gerekleri, liderlik gerekleri ve kapsam (faaliyet alanı) olmak üzere sadece üç temel faktör üzerinde sıralanmış. Amerika’da ayrı ayrı olan mevcut iş sayısı 5000’den 1200’e ve 24 ücret derecesi 10 bantta düşürülmüş. Böylece şirket, mal ve hizmetleri pazara daha hızlı ulaştıracak şekilde heyecanlı ve aktif bir firma olmuş.

olmak üzere sadece üç temel faktör üzerinde sıralanmış. Amerika’da ayrı ayrı olan mevcut iş sayısı 5000’den 1200’e ve 24 ücret derecesi 10 bantta düşürülmüş. Böylece şirket, mal ve hizmetleri pazara daha hızlı ulaştıracak şekilde heyecanlı ve aktif bir firma olmuş..")

47

3- Yöneticilerin yönetimi: Önceki sistemde performans de ğ erleme sonuçlarının ücret artışlarında belirli bir oranda etkili iken yeni durumda sistem daha verimli hale getirilmiş. Yeni sistemle her yönetici bir bütçe oluşturarak kabul edilebilir performans gösteren yıldızlara farklı ödeme yapmış. Yeni sistem yöneticilere çalışanlarını çeşitli faktörlere göre (kritik yetenekler, iş sonuçları) yükseltme imkanı vermiş. Hangi faktörlerin kullanılması ve faktörlerin ne a ğ ırlıkta olaca ğ ı yöneticilere bırakılmış.

yükseltme imkanı vermiş. Hangi faktörlerin kullanılması ve faktörlerin ne a ğ ırlıkta olaca ğ ı yöneticilere bırakılmış..")

48

4- Hissedarlar için büyük de ğ er: Önceki sistemde yönetici olmayan her çalışana yapılan nakit ödeme temel ücretinden oluşmaktaydı. (Temel ücret, fazla mesailer, di ğ er bazı yararlar). Performansa dayalı ödeme ise yabancı bir düşünceydi. Gerstner geldikten sonra iki yıl içinde dünyanın pek çok yerinde istihdam edilen IBM çalışanlarının aldıkları toplam ücretin en az %10’u performanslarıyla ba ğ lantılı hale getirildi. En yüksek seviyede performans gösteren çalışanlar en düşük seviyede performans gösteren çalışandan daha fazla ücret aldılar.

. Performansa dayalı ödeme ise yabancı bir düşünceydi. Gerstner geldikten sonra iki yıl içinde dünyanın pek çok yerinde istihdam edilen IBM çalışanlarının aldıkları toplam ücretin en az %10’u performanslarıyla ba ğ lantılı hale getirildi. En yüksek seviyede performans gösteren çalışanlar en düşük seviyede performans gösteren çalışandan daha fazla ücret aldılar..")

49

IBM’deki bu de ğ işiklikler, şirketin stratejik amaçlarına destek olacak ücret politikalarının belirlenmesi ve uygulanması demek olan stratejik ücret yönetiminin pratik uygulamalarını göstermektedir. Yeni ücret planları, çalışanların dikkatlerini, kazanmanın de ğ erini anlama, lider olma, daha iyi, daha hızlı ve daha rekabetçi olma konuları üzerine yeniden çekmiştir.

Benzer bir sunumlar

Hazırlayan: Süreyya SÜZEN Yükseköğretim Kurulu Başkanlığı İç Denetçisi.>")

– Sosyal psikolog, Michigan Üniversitesi – Verimsiz, etkinliğin düşük olduğu işletmelerde çalışanlar «işe eğilimli yönetici»>")