Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

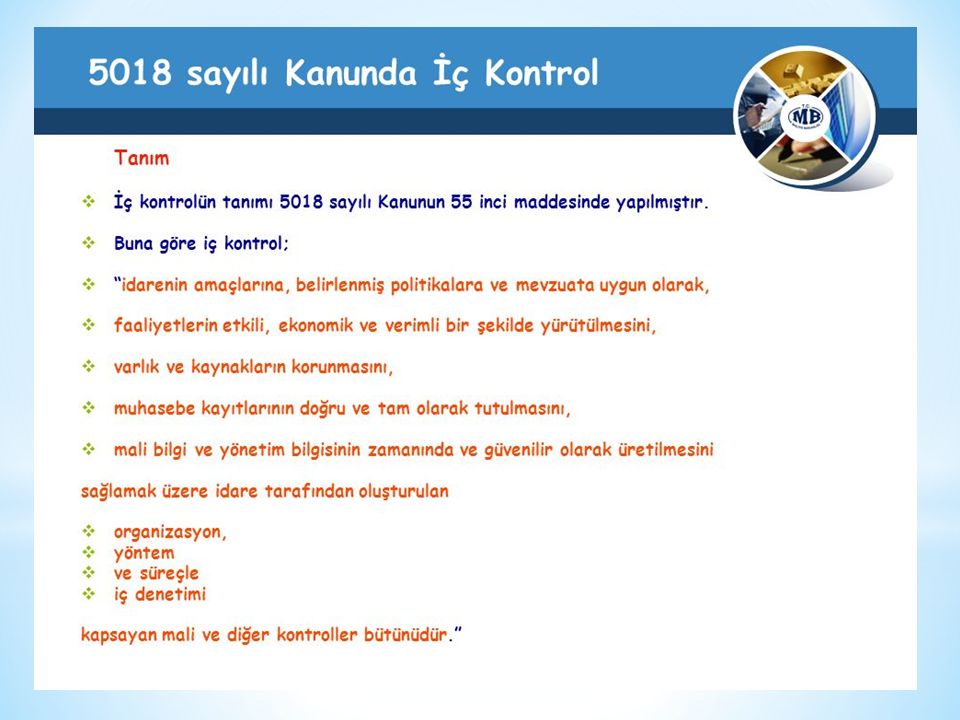

5018 sayılı Kanunla, her bir kamu idaresinde geleneksel kontrol mekanizmaları yerine iç kontrol alanında yaşanan çağdaş gelişme ve uygulamalardan ve uluslararası örgütlerce oluşturulan standart ve yöntemlerden yararlanılarak bir iç kontrol sisteminin oluşturulması öngörülmüştür. Kanun’un “İç Kontrol Sistemi” başlıklı beşinci kısmında (madde 55-67) İç Kontrol Sistemi düzenlenmiştir. Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili ve verimli çalışan bir kamu yönetiminin oluşturulması temel bir politika olarak belirlenmiş ve bu kapsamda kamunun yeniden yapılanması çalışmaları başlatılmıştır. Bu amaçla, kamu mali yönetimi ve kontrol sistemini uluslararası uygulamalara ve Avrupa Birliğine uyumlu olarak yeniden yapılandırmak üzere 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 24/12/2003 tarih ve 25326 sayılı Resmi Gazetede yayımlanmıştır.

İç Kontrol Sistemi düzenlenmiştir. Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili ve verimli çalışan bir kamu yönetiminin oluşturulması temel bir politika olarak belirlenmiş ve bu kapsamda kamunun yeniden yapılanması çalışmaları başlatılmıştır. Bu amaçla, kamu mali yönetimi ve kontrol sistemini uluslararası uygulamalara ve Avrupa Birliğine uyumlu olarak yeniden yapılandırmak üzere 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 24/12/2003 tarih ve sayılı Resmi Gazetede yayımlanmıştır..")

3

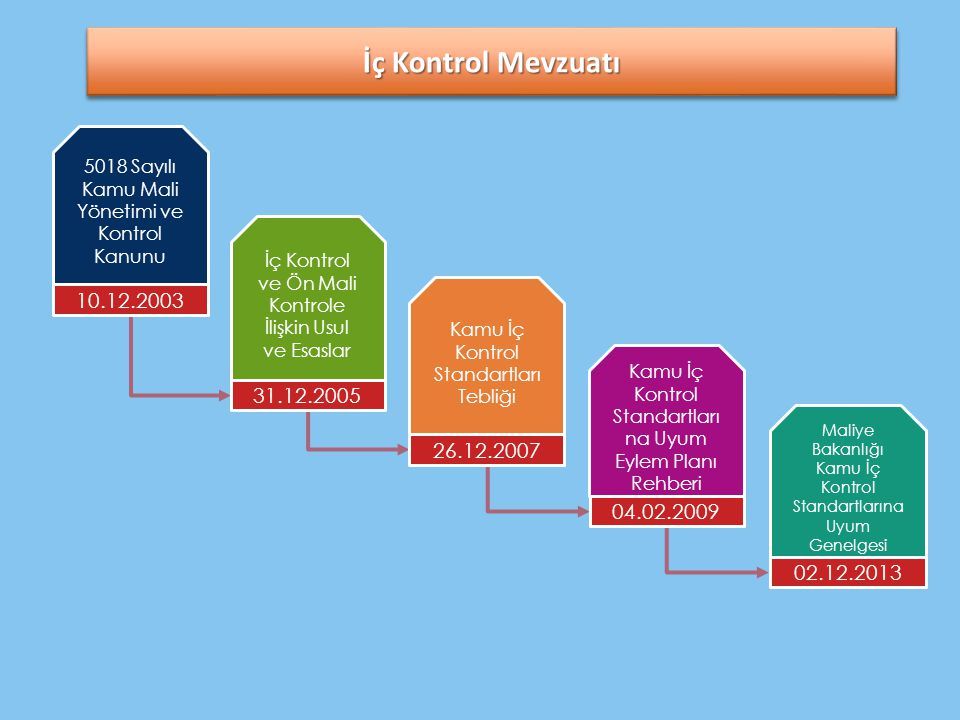

İç kontrol sistemi, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile düzenlenmiştir.26/12/2007 tarihinde Bakanlığımızca yayımlanan Kamu İç Kontrol Standartları tebliğinde yer alan standartlar idarelerin; iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını göstermekte ve tüm kamu idarelerinde tutarlı, kapsamlı ve standart bir kontrol sisteminin kurulmasını ve uygulanmasını amaçlamaktadır. Bakanlığımız merkez birimlerinde iç kontrol sisteminin kurulmasını ve Kamu İç Kontrol Standartlarına uyumu sağlamak üzere, 03/05/2010 tarihinden itibaren ‘Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı’ (İKEP) uygulamaya konulmuştur. Kamu İç Kontrol Standartları Tebliğinde yer alan 17 no’lu standartta, ‘İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir’ ifadesi yer almaktadır.

uygulamaya konulmuştur. Kamu İç Kontrol Standartları Tebliğinde yer alan 17 no’lu standartta, ‘İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir’ ifadesi yer almaktadır..")

5

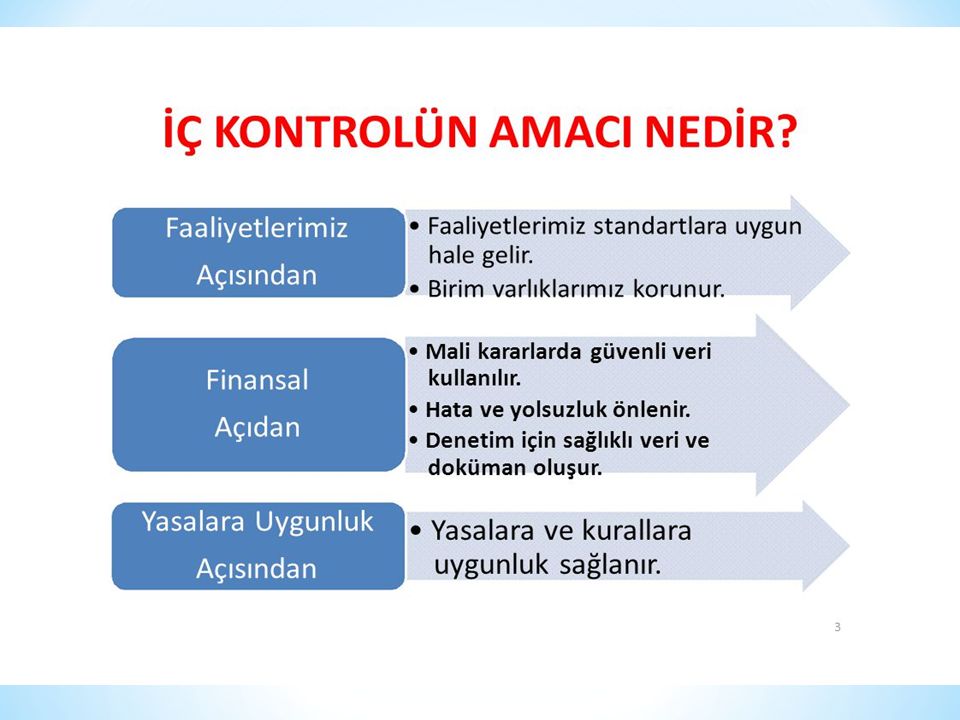

Kurumun yapısını ve faaliyetlerini izlenebilir hale getirir. Yönetici ve çalışanların görev, yetki ve sorumluklarını bilmesi, sahiplenmesi ve etik değerleri benimsemesi, faaliyetlerin yerine getirilmesini kolaylaştırır. Risk değerlendirmesi ve riskin yönetilmesi ile hedeflere ulaşmadaki engeller asgari seviyeye indirilir Faaliyetler ile mali karar ve işlemlerin prosedürlerinin yazılı olarak belirlenmesi, yönetici ve çalışanların tüm faaliyetleri bilmelerini sağlar, faaliyetlerin sürekliliği kişi odaklı olmaktan kurtulur ve kurumsallaşma sağlanır. Bilgi ve iletişim sisteminin kurulması, yönetici ve çalışanların görevlerini yerine getirebilmeleri için gerekli bilgiye zamanında ulaşmasını ve sağlıklı karar alabilmesini sağlanır. Yöneticiler hedeflerine ulaşmada ihtiyaç duyduğu bilgileri daha iyi izleme ve değerlendirme yaparlar.

6

İç kontrol faaliyet ve düzenlemelerinde öncelikle riskli alanlar dikkate alınır. İç kontrole ilişkin sorumluluk, işlem sürecinde yer alan bütün görevlileri kapsar. İç kontrol malî ve malî olmayan tüm işlemleri kapsar. İç kontrol sistemi yılda en az bir kez değerlendirilir ve alınması gereken önlemler belirlenir. İç kontrol bir süreçtir. İç kontrol bir amaç değil, idarenin hedeflerine ulaşmasını sağlayan bir araçtır. Belirlenmiş hedeflere ulaşabilmek için makul güvence sağlar. Yönetimin sorumluluğundadır.

9

İç kontrol kurumun ana faaliyetlerinin yerine getirilmesinde zaman kaybına neden olur. İç kontrol bürokrasi yaratır ve çalışanları oyalar. İç kontrol iş süreçlerinin “içine” yerleştirildiğinde ana faaliyetlerin daha etkin gerçekleştirilmesine yardımcı olur. İç kontrol süreçlere ilave yapılan işler olarak düşünülmemeli ve süreçlerin bir parçası olarak tasarlanmalıdır. İç kontrol bir kere kurulan ve uygulanan bir sistemdir. İç kontrol dinamik bir süreçtir. Sürekli gözden geçirilmesi ve gerektiğinde geliştirilmesi gerekir. İç Kontrol sadece mali iş ve işlemleri kapsar. İç kontrol, sadece mali işlemleri kapsamamakta; idarenin stratejik amaçlarından, faaliyet ve süreçlerine kadar, hedeflerine ulaşmasını ve kaynak kullanımını etkileyen her şey iç kontrolün konusunu oluşturmaktadır. İç kontrolün geliştirilmesi ve izlenmesinden iç ve dış denetim sorumludur. İç kontrol yönetim ve çalışanlar tarafından sahiplenilmesi ve geliştirilmesi gereken bir süreçtir.

10

COSO(Comittee Of Sponsoring Organization) modeli iç kontrol sistemine ilişkin standartların temelini oluşturmaktadır. Avrupa Birliği ile üyelik müzakerelerini yürütmekte olan ülkemiz 2000’li yılların başından itibaren kamu iç kontrol sistemini güçlendirmek üzere bir reform sürecinden geçmektedir. Bu süreçte Avrupa Komisyonunun tüm aday ülkelere tavsiye ettiği ve COSO ile uyumlu iç kontrol modelinin ana unsurları; yönetsel sorumluluğa ve hesap verebilirliğe dayalı mali yönetim ve kontrol sistemi (MYK), fonksiyonel olarak bağımsız iç denetim faaliyeti ve bu iki alanın tüm kamu sektöründe uyumlaştırılmasından sorumlu bir Merkezi Uyumlaştırma Birimi (MUB) olarak özetlenebilir. 2003 yılında kabul edilen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu iç kontrol sisteminin işleyişini ve sistemdeki aktörlerin rol ve sorumluluklarını tanımlamış, iç kontrol süreçlerine ilişkin standart ve yöntemleri belirleme ve bu alanda koordinasyonu sağlayarak kamu idarelerine rehberlik etme görevini Maliye Bakanlığı’na vermiştir. Bu göreve istinaden Maliye Bakanlığı 26 Aralık 2007 tarihinde Kamu İç Kontrol Standartları Tebliğini yayımlamıştır.

, fonksiyonel olarak bağımsız iç denetim faaliyeti ve bu iki alanın tüm kamu sektöründe uyumlaştırılmasından sorumlu bir Merkezi Uyumlaştırma Birimi (MUB) olarak özetlenebilir. 2003 yılında kabul edilen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu iç kontrol sisteminin işleyişini ve sistemdeki aktörlerin rol ve sorumluluklarını tanımlamış, iç kontrol süreçlerine ilişkin standart ve yöntemleri belirleme ve bu alanda koordinasyonu sağlayarak kamu idarelerine rehberlik etme görevini Maliye Bakanlığı’na vermiştir. Bu göreve istinaden Maliye Bakanlığı 26 Aralık 2007 tarihinde Kamu İç Kontrol Standartları Tebliğini yayımlamıştır..")

13

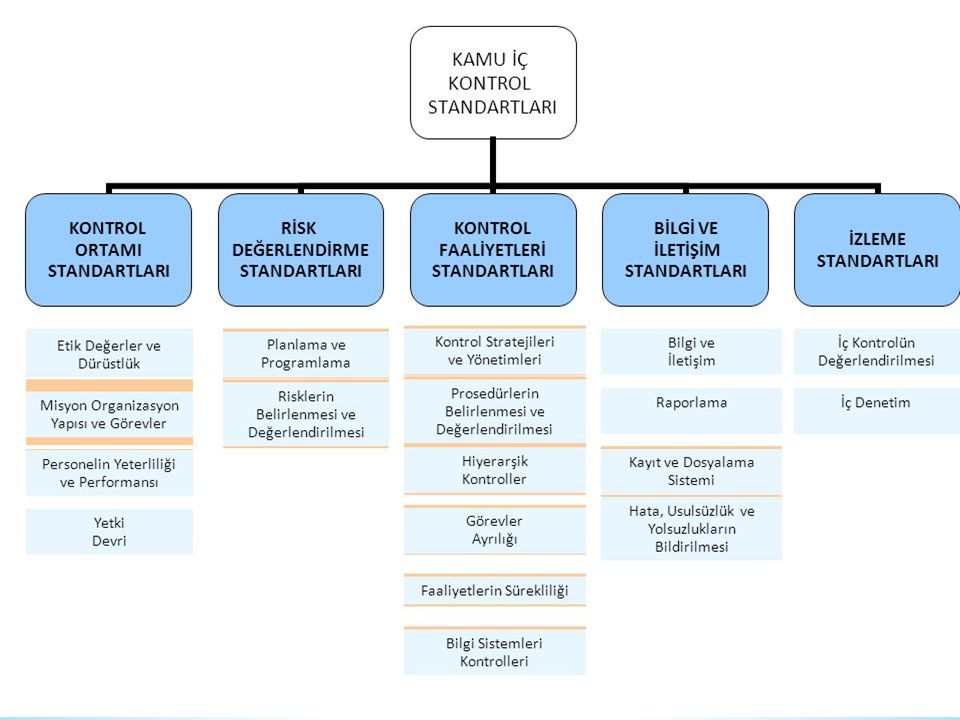

Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici tutum, mesleki yeterlilik, organizasyonel yapı, insan kaynakları politikaları ve uygulamaları ile yönetim felsefesi ve iş yapma tarzına ilişkin hususları kapsar. Standart 1: Etik Değerler Ve Dürüstlük Standart 2: Misyon, Organizasyon Yapısı ve Görevler Standart 3: Personelin Yeterliliği ve Performansı Standart 4: Yetki Devri

14

İç Kontrol sahiplenilmeli ve desteklenmeli Yöneticiler iç kontrol sisteminin uygulanmasında örnek olmalı Etik kurallar bilinmeli ve uygulanmalı Faaliyetlerde dürüstlük, saydamlık ve hesap verebilirlik sağlanmalı Adil ve eşit muamele uygulanmalı Bilgi ve belgeler doğru, tam ve güvenilir olmalı

15

Risk değerlendirme, idarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin belirlenmesi sürecidir. Standart 5: Planlama ve Programlama Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi

16

Planlama ve Programlama İdareler faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Risklerin Belirlenmesi ve Değerlendirilmesi İdareler sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleştirilmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir.

17

Kontrol faaliyetleri, idarenin hedeflerinin gerçekleştirilmesini sağlamak ve belirlenen riskleri yönetmek amacıyla oluşturulan politika ve prosedürlerdir. Standart 7 : Kontrol stratejileri ve yöntemleri Standart 8 : Prosedürlerin belirlenmesi ve belgelendirilmesi Standart 9 : Görevler ayrılığı Standart 10 : Hiyerarşik kontroller Standart 11 : Faaliyetlerin sürekliliği Standart 12 : Bilgi sistemleri kontrolleri

18

Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkan verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar. Standart 13: Bilgi ve iletişim Standart 14: Raporlama Standart 15: Kayıt ve dosyalama sistemi Standart 16: Hata, usulsüzlük ve yolsuzlukların bildirilmesi

19

İzleme, iç kontrol sisteminin kalitesine değerlendirmek üzere yürütülen tüm izleme faaliyetlerini kapsar. İzleme, iç kontrolle ilgili eksikliklerin, bu eksiklikler idareye ciddi zarar vermeden önce tespit edilip düzeltilmesini sağlar. Standart 17: İç kontrolün değerlendirilmesi Standart 18: İç denetim

20

5018 sayılı kanun, Madde 11- Bakanlıklarda müsteşar, diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Ancak, Millî Savunma Bakanlığında üst yönetici Bakandır. Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahallî idarelerde ise meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. İç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi sorumluluğu esas olarak üst yöneticilere aittir. Bu nedenle iç kontrol sistemine yönelik çalışmalar üst yönetici onayıyla başlar.

21

5018 sayılı kanun ve ilgili mevzuat, SGB’ye iç kontrol sisteminin oluşturulması, uygulanması ve sürekli olarak geliştirilmesi için çalışmalar yürütme ve çalışma sonuçlarını üst yöneticiye raporlama sorumluluğunu yüklemiştir. SGB, İç kontrol sisteminin izlenmesi kapsamında; İKEP izleme raporlarının alınması ve sonuçların konsolide edilmesinden, iç kontrol sistemlerini özdeğerlendirme anketleri gibi izleme araçlarının uygulanmasından, Risk çalışmalarının sonuçlarıyla ilgili bilgilerin toplanmasından, İç ve dış denetim raporlarıyla ilgili çalışmaların yapılmasından, tüm çalışmaları içeren bir yıllık değerlendirme yapılmasından, değerlendirme raporunun üst yöneticiye sunulmasından sorumludur. KMYKK m.8: İç kontrol düzenlemeleri ve iç kontrol sisteminin işleyişi yılda en az bir kez değerlendirmeye tabi tutulur ve gerekli önlemler alınır.

22

İKEP Hazırlama Grubu tarafından öncelikle idaredeki mevcut durum ile 5018 sayılı kanun ve ilgili mevzuatta öngörülen iç kontrol sistemini tespit eden, karşılaştıran ve boşlukları ortaya koyan bir rapor hazırlanması ve bu rapora idarede kamu iç kontrol standartlarına uyumlu bir iç kontrol sisteminin oluşturulmasını sağlamak amacıyla yapılması gereken çalışmaları, prosedürleri ve düzenlemeleri gösteren Kamu İç Kontrol Standartlarına Uyum Eylem Planı Taslağı eklenmesi gerekir. Bu çerçevede hazırlanan rapor ve eki Kamu İç Kontrol Standartlarına Uyum.eylem Planı Taslağı,İç Kontrol İzleme ve Yönlendirme Kurulu tarafından görüşülür.

23

İKEP’ in izlemesinin yapılması ve iç kontrol sistemi araçlarının etkin biçimde oluşturulması amacıyla yönlendirmelerin yapılması sorumluluğu, İzleme ve Yönlendirme Kurulundadır. İYK, iç kontrol eksikliklerinin tespit edilmesi sonucu bu eksikliklerin giderilmesi amacıyla yapılacak planları izler ve planlanan eylemlerin amacına uygun bir biçimde gerçekleştirilmesi için gerekli kararları alır. İYK, yılda bir kez yapacağı değerlendirmelerle risklerin, stratejik hedeflere ulaşması üzerindeki etkilerinin önceki döneme göre durumunu değerlendirir. İYK tarafından uygun bulunan rapor ve eylem planı üst yöneticinin onayına sunulur.

24

Eylem planında önerilen çalışmalar üst yönetici tarafından değerlendirilir, varsa gerekli görülen değişiklikler bu aşamada yapılır. Bu suretle son şekli verilen eylem planı üst yönetici tarafından onaylanarak yürürlüğe konulur. Zamanla ortaya çıkan ihtiyaçlar doğrultusunda üst yöneticinin onayıyla eylem planı her zaman revize edilebilecektir. Eylem planında öngörülen faaliyet ve düzenlemelerin gerçekleşme sonuçları, idarelerin Strateji Geliştirme birimleri tarafından en az altı ayda bir düzenli olarak izlenir, değerlendirilir ve eylem planı formatında üst yöneticiye raporlanır. Üst yöneticinin onayını izleyen 10 işgünü içerisinde Bakanlığa (Bütçe ve Mali Kontrol Genel Müdürlüğü) gönderilmesi gerekmektedir.

gönderilmesi gerekmektedir..")

25

İç kontrol tüm personelin görevinin bir parçasıdır. Kurumda çalışan herkes iç kontrol sisteminin hayata geçirilmesinde rol oynar. İç kontrol yalnızca bir birimdeki personelin yürüteceği bir görev değildir. Kurumda çalışan herkesin yürüttüğü faaliyetlerin içinde yer aldığı süreçtir. Bu nedenle ilave bir iş ya da görev olarak düşünülmemelidir.

26

İç kontrolden beklenen faydanın sağlanabilmesi için temelinin sağlam kurulması, iç kontrole yönelik farkındalığın artması, iç kontrol uygulamalarının amacına uygun bir biçimde yerine getirilmesi ve zamanla meydana gelen değişikliklere uyum sağlayabilecek dinamik bir yapıya sahip olmasına bağlıdır. İç kontrolün etkin bir biçimde uygulanması sistemin sürekli ve etkin bir biçimde izlenmesine bağlıdır. -İç kontrol eylem planları kuruluşun öz ürünü olmalı. -Danışmanlık süreci katkı sağlamalı. -Sahiplenme her düzeyde olmalı. -Motivasyon her daim olmalı. -Kuruluşun tüm birimlerinin aktif katılımı sağlanmalı

Benzer bir sunumlar