Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Lisanslı Değerleme Uzmanı

Okan Üniversitesi Fen Bilimleri Enstitüsü Kentsel Dönüşüm Yüksek Lisans Programı Gayrimenkul Değerleme Dersi B. Cem ÜLGER, MRICS Lisanslı Değerleme Uzmanı

2

Gayrimenkul Değerlemesine Giriş

3

Gayrimenkul ve Mülkiyet

Mülkiyet, sahiplikle ilgili tüm menfaatler, haklar ve faydaları kapsayan hukuki bir kavramdır. Mülkiyet kendi içinde ayrışır. Gayrimenkul dışındaki diğer kalemler üzerindeki hakların sahipliği Kişisel Mülkiyet olarak adlandırılır. Herhangi bir nitelendirme veya belirleme yapılmadan mülkiyet kavramı, taşınmaz mülkiyeti, kişisel mülkiyet ve diğer mülkiyet hakları ile bunların bileşimlerinden doğan mülkiyetleri kapsar. Gayrimenkul Kavramları Gayrimenkul, fiziksel bir varlık olan arazi ve bu arazi üzerine insanlar tarafından yapılmış yapılar olarak tanımlanır. Gayrimenkul, yerin üstünde, üzerinde veya altındaki tüm ilaveleriyle birlikte, görülebilen, dokunulabilen maddi bir ‘şey’dir. Gayrimenkul mülkiyetinin en önemli özelliği tüketilememesidir.

4

GAYRİMENKUL Türk Medeni kanumuzda (4721 Sayılı Medeni Kanun’un Md

GAYRİMENKUL Türk Medeni kanumuzda (4721 Sayılı Medeni Kanun’un Md.704) gayrimenkul, taşınmaz olarak adlandırılmıştır ve taşınmaz mülkiyeti konusu aşağıdaki üç grupta toplanmıştır. 1.Arazi, 2.Tapu kütüğünde ayrı sayfaya kayıt edilen bağımsız ve sürekli haklar, 3.Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler. Gayrimenkul = Arsa (Arazi) + Haklar + Geliştirmeler

gayrimenkul, taşınmaz olarak adlandırılmıştır ve taşınmaz mülkiyeti konusu aşağıdaki üç grupta toplanmıştır. 1.Arazi, 2.Tapu kütüğünde ayrı sayfaya kayıt edilen bağımsız ve sürekli haklar, 3.Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler. Gayrimenkul = Arsa (Arazi) + Haklar + Geliştirmeler")

5

GAYRİMENKUL Vergi hukukundaki ‘gayrimenkul’ tanımı, Medeni Kanunun tanımından daha geniştir. Vergi Usul Kanunu’nun 269.maddesinde aşağıdaki yazılı kıymetler gayrimenkuller aşağıdaki gibi kabul edilmektedir: Gayrimenkullerin mütemmim cüzleri ve teferruatı (binalar..vb) Tesisat ve makinaları Gemiler ve diğer taşıtlar Gayrimaddi haklar

Tesisat ve makinaları. Gemiler ve diğer taşıtlar. Gayrimaddi haklar.")

6

DEĞERLEME Bir taşınmazın, taşınmaz projesinin ya da taşınmaza bağlı hak ve faydaların değerleme günündeki olası değerinin, bağımsız, tarafsız ve nesnel ölçütlere dayanarak kestirimidir. Değer sözlük anlamıyla; bir şeyin önemini belirtmeye yarayan soyut ölçü, karşılık, kıymet, şeklinde tanımlanmaktadır. Taşınmaz mal niteliğinin değerinin belirlenmesi ; Teknik, ekonomik, yasal mevzuat bilgileri, planlama, imar düzenlemesi, tarım, taşınmaz mallar ekonomisi (özellikle konut ekonomisi) ile kamusal ve özel taşınmazlar hukuku, mülkiyet hukuku gibi bilgileri gerektirir.

ile kamusal ve özel taşınmazlar hukuku, mülkiyet hukuku gibi bilgileri gerektirir.")

7

Değer Bir mülk hizmet veya servisin, belirli bir zamanda, pazardaki tipik alıcılar için ifade ettiği parasal kıymet. Fiyat Belirli bir alıcının ve satıcının anlaşma sağladıkları şartlar altında ödemeye ve almaya razı oldukları miktardır. Maliyet Bir geliştirme için yapılan toplam harcama, gider...

8

Değer Bileşenleri Varlık değerinin 4 ana bileşeni; Arsa Haklar İyileştirmeler/Geliştirmeler Kar Tüm bileşenlerin değerini takdir etmek mümkündür

9

Değerin Temel Esasları

Temel esas insanın ihtiyaçları ve değerler sistemidir Gayrimenkulun kullanıcısının kim olduğu ve bu insanların faydayı nasıl tanımladığı en önemli unsurdur Gayrimenkul ile ilgili tüm alt bilimlerde her davranış ve karar “fayda” esaslıdır Faydanın taraflarca nasıl bölüşüldüğü sistemin sağlığının belirleyicisidir. Faydanın değerini de belirleyen Değerleme Uzmanıdır

10

Değerleme Uzmanı Ne İş Yapar?

Mülkiyet ve hakları ile ilgili ekonomik değer konusunda kanaat bildirme yetkisine sahip kişi. Üstlenimleri: Değerleme Yatırım kararları verilirken (yer seçimi, kavramsal geliştirme, ekonomik fizibilite, yatırım ve risk analizleri) danışmanlık hizmetleri, Pazar analizi, talep analizi, pazar araştırmaları gibi bilimsel ölçümlemeler, Yetkinliği temsil eden “İmza Yetkisi”

danışmanlık hizmetleri, Pazar analizi, talep analizi, pazar araştırmaları gibi bilimsel ölçümlemeler, Yetkinliği temsil eden İmza Yetkisi")

11

Değerleme Neden Önemlidir?

12

Değerleme Hizmetinden Kimler Yararlanabilir?

13

Değerleme Hizmetinin Verildiği Alanlar

Özellikle sermaye piyasalarında çok önemli bir konuma gelen değerleme uzmanının hazırlayacağı bağımsız değerleme raporları; Kredi karşılığı teminat oluşturma, Portföylerin derecelendirilmesi ve menkulleştirilmesi, Finansal raporlama, Kurumsal finansman kararlarına destek (yatırım, şirket birleşmesi, halka arz, hisse ve gayrimenkul satışları vb.). amaçlı olmak üzere dört temel amaç için hazırlanır.

. amaçlı olmak üzere dört temel amaç için hazırlanır.")

14

DEĞERLEMENİN YAPILABİLECEĞİ VARLIKLAR

Gayrimenkuller Konut amaçlı kullanılan mülk Arsa , arazi , tarla, bağ-bahçe İşyeri , iş merkezi Alışveriş merkezleri (AVM) Oteller, turizm tesisleri Fabrikalar Marinalar, limanlar Gayrimenkule Dayalı Haklar Kira değeri Üst hakkı bedeli Makine Parkları, Üretim Hatları

Oteller, turizm tesisleri. Fabrikalar. Marinalar, limanlar. Gayrimenkule Dayalı Haklar. Kira değeri. Üst hakkı bedeli. Makine Parkları, Üretim Hatları.")

15

GAYRİMENKUL PİYASALARI

Konut Piyasası Ticari Piyasası Sanayi Piyasası Tarımsal Piyasa Özel Amaçlı Piyasa : Özel amaçlı, otel-turizm, eğlence, eğitim, sağlık...vs

16

GAYRİMENKUL PİYASASINDAKİ ASLİ UNSURLAR

Alıcılar Satıcılar Aracılar (Komisyoncular) Değerlemeciler Kiraya Veren-Kiralayanlar Proje Geliştiriciler İnşaat Firmaları Yatırımcılar, Finansman kurumları... ve diğer

Değerlemeciler. Kiraya Veren-Kiralayanlar. Proje Geliştiriciler. İnşaat Firmaları. Yatırımcılar, Finansman kurumları... ve diğer.")

17

TAŞINMAZ MAL DEĞERİ VE TESPİTİ İLE İLGİLİ TEMEL YASALAR

Gayrimenkul değerlemesi hukuk disiplini ile çok yakın ve karmaşık bir ilişki içindedir. Yerel yasalar ve ekonomik koşullar; duruma göre, bazı özel ve sınırlı uygulamalar yapılmasını olanaklı kılsa da, değerleme yöntem ve tekniklerinin temelleri genelde dünya genelinde bir benzerlik gösterir. Uluslararası Değerleme Standartları Komitesi, bu esasları yaymak ve desteklemek amacı güder.

18

Ülkemizde ise bu alanda yapılan çalışmalar çok yenidir

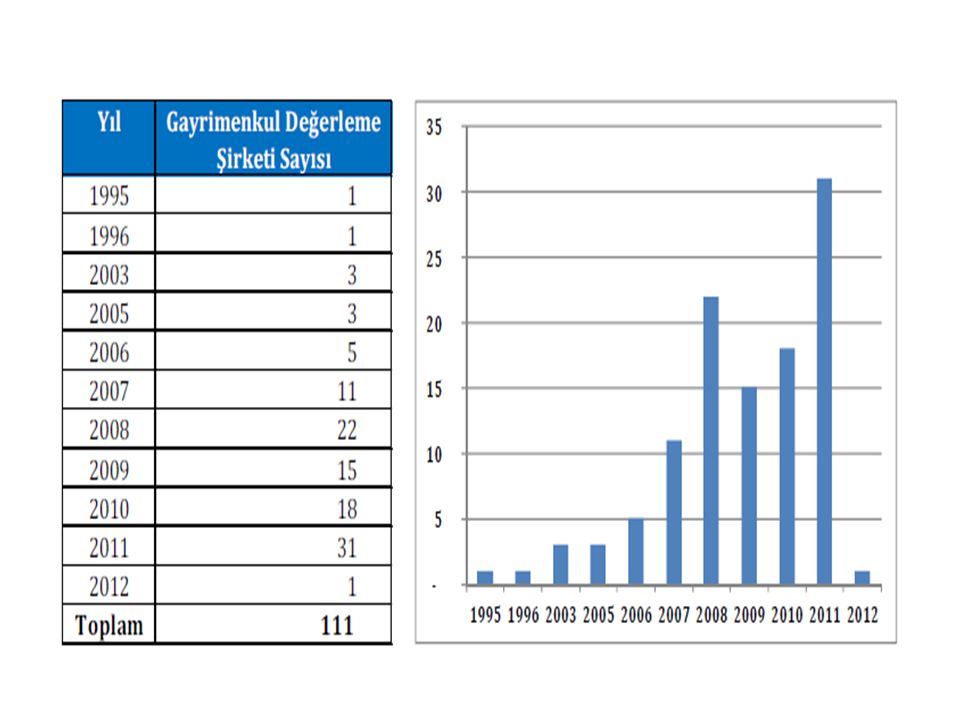

Ülkemizde ise bu alanda yapılan çalışmalar çok yenidir. Daha önce ağırlıklı SPK tebliğleri doğrultusunda gündeme gelen yasal mevzuat çalışmaları Türkiye Değerleme Uzmanları Birliği’nin kurulması ile yeni bir döneme girmiştir. İlk genel kurulunu Mayıs – 2010’da yapan Türkiye Değerleme Uzmanları Birliği yasal mevzuat ve değerleme standartları konusunda çalışmalara başlamıştır. Gayrimenkul değerleme uzmanı meslek adı Türk meslekler sözlüğüne Ekim-2011 tarihinde dahil edilmiştir. Türkiye gayrimenkul değerleme standartları taslak çalışmaları Eylül -2011’de görüşe açılmıştır.

19

Tablo 1 : Taşınmaz Mal Değeri İle İlgili Temel Yasalar

KANUN NUMARASI KANUN ADI 2942 Kamulaştırma Kanunu 634 Kat Mülkiyeti Kanunu 2499 Sermaye Piyasası Kanunu 213 Vergi Usul Kanunu 1319 Emlak Vergisi Kanunu 5393 Belediye Kanunu İmar Kanunu Ve İmar Affı Kanunu 442 Köy Kanunu 6306 Afet Riski Altındaki Alanların Dönüştürülmesi 3083 Sulama Alanlarında Arazi Düzenlemesine Dair Tarım Reformu Kanunu 4046 Özelleştirme Uygulamaları Kanunu 1164 Arsa Üretimi Ve Değerlendirilmesi Hakkında Kanunu 3402 Kadastro Kanunu 2985 Toplu Konut Kanunu Tablo 1 : Taşınmaz Mal Değeri İle İlgili Temel Yasalar

20

634 Sayılı Kat Mülkiyeti Kanunu

Madde 3 : (Değişik ikinci fıkra: 14/11/ /1 md.) Kat mülkiyeti ve kat irtifakı, bu mülkiyete konu olan anagayrimenkulün bağımsız bölümlerinden her birinin konum ve büyüklüklerine göre hesaplanan değerleri ile oranlı olarak projesinde tahsis edilen arsa payının ortak mülkiyet esaslarına göre açıkça gösterilmesi suretiyle kurulur.

Kat mülkiyeti ve kat irtifakı, bu mülkiyete konu olan anagayrimenkulün bağımsız bölümlerinden her birinin konum ve büyüklüklerine göre hesaplanan değerleri ile oranlı olarak projesinde tahsis edilen arsa payının ortak mülkiyet esaslarına göre açıkça gösterilmesi suretiyle kurulur.")

21

213 nolu Vergi Usul Kanunun

Madde 261’de; Değerleme, iktisadi kıymetin nevi ve mahiyetine göre, aşağıdaki ölçülerden biri ile yapılır: Maliyet bedeli, Borsa rayici, Tasarruf değeri, Mukayyet değer, İtibari değer, Vergi değeri, (2365 sayılı Kanunun 46'ncı maddesiyle eklenen bent) Rayiç bedel, (2365 sayılı Kanunun 46'ncı maddesiyle 7 numaralı bent 8 numaralı bent olmuştur) Emsal bedeli ve ücreti denilmektedir.

Rayiç bedel, (2365 sayılı Kanunun 46 ncı maddesiyle 7 numaralı bent 8 numaralı bent olmuştur) Emsal bedeli ve ücreti denilmektedir.")

22

5393 Sayılı Belediye Kanunu

Madde 73- (Değişik: 17/6/ /1 md.) Belediye, kentsel dönüşüm ve gelişim projelerini gerçekleştirmek amacıyla; imar uygulaması yapmaya, imar uygulaması yapılan alanlardaki taşınmazların değerlerini tespit etmeye ve bu değer üzerinden hak sahiplerine dağıtım yapmaya veya hasılat paylaşımını esas alan uygulamalar yapmaya yetkilidir.

Belediye, kentsel dönüşüm ve gelişim projelerini gerçekleştirmek amacıyla; imar uygulaması yapmaya, imar uygulaması yapılan alanlardaki taşınmazların değerlerini tespit etmeye ve bu değer üzerinden hak sahiplerine dağıtım yapmaya veya hasılat paylaşımını esas alan uygulamalar yapmaya yetkilidir.")

23

Ülke genelinde deprem riskinin yüksek olması afet riski altındaki alanların dönüşümü için yeni yasa çalışmaları yapmayı zorunlu kılmıştır. Özellikle 2011 Van depremi sonrası yasa çalışmalarına hız verilmiş ve 16/5/2012 kabul tarihi ile 6306 sayılı “Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun” resmen yürülüğe girmiştir. 6306 sayılı kanunun uygulama hükümlerinin yer aldığı 6. madde’nin 1. pragrafında katılım değeri ile ilgil tanımlar açıkca ifade edilmiştir, buna göre; üzerindeki bina yıkılarak arsa hâline gelen taşınmazlarda daha önce kurulmuş olan kat irtifakı veya kat mülkiyeti, ilgililerin muvafakatleri aranmaksızın bakanlığın talebi üzerine ilgili tapu müdürlüğünce resen terkin edilerek, önceki vasfı ile değerlemede bulunularak veya malik ile yapılan anlaşmanın şartları tapu kütüğünde belirtilerek malikleri adına payları oranında tescil edilir. Bu parsellerin malikleri tarafından değerlendirilmesi esastır. Bu çerçevede, parsellerin tevhit edilmesine, münferit veya birleştirilerek veya imar adası bazında uygulama yapılmasına, yeniden bina yaptırılmasına, payların satışına, kat karşılığı veya hasılat paylaşımı ve diğer usuller ile yeniden değerlendirilmesine sahip oldukları hisseleri oranında paydaşların en az üçte iki çoğunluğu ile karar verilir. Bu karara katılmayanların bağımsız bölümlerine ilişkin arsa payları, Bakanlıkça rayiç değeri tespit ettirilerek bu değerden az olmamak üzere anlaşma sağlayan diğer paydaşlara açık artırma usulü ile satılır. Bu suretle paydaşlara satış gerçekleştirilemediği takdirde, bu paylar bakanlığın talebi üzerine, tespit edilen rayiç bedeli de bakanlıkça ödenmek kaydı ile tapuda hazine adına resen tescil edilir ve yapılan anlaşma çerçevesinde değerlendirilmek üzere bakanlığa tahsis edilmiş sayılır veya bakanlıkça uygun görülenler TOKİ’ye veya idareye devredilir.

24

6306 sayılı kanunun uygulama hükümlerinin yer aldığı 6. madde’nin 5

6306 sayılı kanunun uygulama hükümlerinin yer aldığı 6. madde’nin 5. pragrafının c fıkrasında “bakanlığın aynı alanlara ilişkin taşınmaz mülkiyetini anlaşma sağlanmak kaydı ile menkul değere dönüştürmeye yetkili olduğu belirtilmektedir”. Menkul değere dönüşmesi için taşınmazların katılım veya dağıtım değerlerinin tespit edilmesi anlamını taşımaktadır. 6306 sayılı kanunun uygulama hükümlerinin yer aldığı 6. madde’nin 7. pragrafına göre; “çerçevesinde dönüştürmeye tabi tutulan taşınmazların, üzerindeki köhnemiş yapılar da dâhil olmak üzere, muhdesatı ile birlikte değer tespiti işlemleri ve dönüşüm ile oluşacak taşınmazların değerlemeleri bakanlık, TOKİ veya idarece yapılır veya yaptırılır” denilmektedir. Bu pragraftan anlaşıldığı üzere, “muhdesatı ile birlikte değerlemesinin yapılması” katılım değeri tespiti anlamını taşımaktadır. 6306 sayılı kanunun 12. maddesinde katılım değerinin belirlenmesi çalışmalarının kimler tarafından yapılabileceğini belirtir, buna göre; “Sermaye Piyasası Kuruluna kayıtlı olarak faaliyet gösteren lisanslı değerleme kuruluşlarının isim ve adreslerini belirten listeler, her yıl ocak ayı içinde, ilgili mahkemelere bildirilmek üzere Sermaye Piyasası Kurulunca valiliklere gönderilir. Yeterli sayıda değerleme uzmanı bulunan yerlerde, bilirkişi sıfatıyla öncelikle Sermaye Piyasası Kurulundan lisanslı değerleme uzmanlarına, taşınmaz geliştirme konusunda yüksek lisans veya doktora yapmış olan uzmanlara yaptırılır” denilmektedir.

25

5366 sayılı kanuna 6306 sayılı kanun resmileştikten sonra yapılan ekleme ile 15. maddesine göre kamulaştırma bedelinin tespit edilmesinde değerlemecilerin görev alması tarif edilmiştir, buna göre; 3 üncü maddesinin dokuzuncu fıkrasından ve 4 üncü maddesinin mevcut üçüncü fıkrasından sonra gelmek üzere aşağıdaki fıkralar eklenmiştir. “Bu Kanun kapsamında açılacak kamulaştırma bedelinin tespiti ve taşınmaz malın tesciline ilişkin davalarda görev alacak bilirkişiler, 28/7/1981 tarihli ve 2499 sayılı Sermaye Piyasası Kanununa tabi olarak faaliyet gösteren değerleme uzmanları arasından seçilir. Bu uzmanlar, Sermaye Piyasası Kurulu tarafından oluşturulan değerleme standartlarını esas alarak raporlarını düzenler”. Yani ilgili kanun maddesine göre yapılacak kamulaştırmalarda değerleme sürecinin artık bağımsız değerlemeciler tarafından yapılması öngörülmektedir.

26

Sermaye Piyasasi Kanunu’na Göre Taşınmaz Değerlemelerinin İrdelenmesi

Türkiye’de gayrimenkul sektörüne yönelik düzenlemelerin ilk adımları “Sermaye Piyasası Kurumu” (SPK) tarafından atılmıştır. Sermaye piyasası kurumlarınca gerekli taşınmaz değerlemeleri 90’lı yıllarda yalnızca Kurul tarafından tanınan iki firmanın, Vakıf Değerleme A.Ş. ve Emlak Değerleme A.Ş.’nin yetkisindeydi. Bu firmaların zamanla pazarın ihtiyaçlarını ve beklentilerini karşılayamadıkları anlaşıldığından ihtiyaçları emlâk komisyonları, mühendisler, kadastro eksperleri, muhasebe denetçileri ve hatta avukatlar gidermiştir ve değerlemede nasıl davrandıkları ve hangi yöntemleri uyguladıkları değerleyicilere serbest bırakılmıştır.

tarafından atılmıştır. Sermaye piyasası kurumlarınca gerekli taşınmaz değerlemeleri 90’lı yıllarda yalnızca Kurul tarafından tanınan iki firmanın, Vakıf Değerleme A.Ş. ve Emlak Değerleme A.Ş.’nin yetkisindeydi. Bu firmaların zamanla pazarın ihtiyaçlarını ve beklentilerini karşılayamadıkları anlaşıldığından ihtiyaçları emlâk komisyonları, mühendisler, kadastro eksperleri, muhasebe denetçileri ve hatta avukatlar gidermiştir ve değerlemede nasıl davrandıkları ve hangi yöntemleri uyguladıkları değerleyicilere serbest bırakılmıştır.")

27

Bunun üzerine yetkililer 2001’de taşınmaz değerleme sistemini düzenleme kararı alarak sorumluluğu SPK’ya bıraktı. Kurul, bu sorumluluk yanı sıra sermaye piyasasındaki taşınmaz değerlemelerini düzenleme, gerekli izinleri verme ve kontrollerini ele alma görevini üstlendi. Kurul Ağustos 2001 de çıkardığı ilk tebliğ ile çalışmalar başlamıştır. ( ) Sermaye Piyasasında Faaliyette Bulunanalar İçin Lisanslama Ve Sicil Tutmaya İlişkin Esaslama Hakkında Tebliğ (Seri: VII, No.34) ( ) Sermaye Piyasası Mevzuatı Çerçevesinde Değerleme Hizmeti Verecek Şirketlere Ve Bu Şirketlerin Kurul’ca Listeye Alınmalarına İlişkin Esaslar Hakkında Tebliğ (Seri: VII, No.35) (Seri: VII, No.36; Seri: VII, No.38, Seri: VII, No. 43, Seri: VII, No.53, Seri: VII, No. 58, Seri: VII, No.60, Seri: VII, No.64 tebliğleri ile değiştirilmiştir.) ( ) Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ (seri: VII, No. 45)

Sermaye Piyasasında Faaliyette Bulunanalar İçin Lisanslama Ve Sicil Tutmaya İlişkin Esaslama Hakkında Tebliğ (Seri: VII, No.34) ( ) Sermaye Piyasası Mevzuatı Çerçevesinde Değerleme Hizmeti Verecek Şirketlere Ve Bu Şirketlerin Kurul’ca Listeye Alınmalarına İlişkin Esaslar Hakkında Tebliğ (Seri: VII, No.35) (Seri: VII, No.36; Seri: VII, No.38, Seri: VII, No. 43, Seri: VII, No.53, Seri: VII, No. 58, Seri: VII, No.60, Seri: VII, No.64 tebliğleri ile değiştirilmiştir.) ( ) Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ (seri: VII, No. 45)")

28

Bu tebliğler, ülkemizde taşınmaz değerlemeyi bir meslek olarak gören ve taşınmaz değerleme uzmanları ile gayrimenkul değerleme şirketlerinin niteliklerini ve gösterecekleri faaliyetleri ayrıntılı olarak belirleyen ilk yasal düzenlemedir. Türk Mavi Kitabı ile taşınmaz değerlemede uluslararası değerleme standartlarına bir yöneliş ortaya çıkmıştır. Sermaye Piyasası Kurulu’nun çıkardığı ( günlü, seri: VII, No.35 ve günlü, Seri: VII, No.53) tebliğler Kurul’un listesine alınacak gayrimenkul değerleme şirketlerine ilişkin hükümler içermektedir. Tebliğdeki bazı tanımlamalar şöyledir: Gayrimenkul Değerleme Şirketi: Bir taşınmazın, taşınmaz projesinin ya da bir taşınmaza bağlı hak ve faydaların belli bir tarihteki olası değerinin bağımsız ve tarafsız olarak, bu değeri etkileyen taşınmazın niteliği, Pazar ve çevre koşullarını analiz ederek uluslararası kabul görmüş değerleme standartları çerçevesinde yazılı olarak raporlayabilecek düzeyde bilgi ve deneyim sahibi değerleme uzmanları yardımıyla takdir edilmesi konusunda faaliyet gösteren ve Kanun’da ekspertiz kurumu olarak ifade edilen hizmet şirketidir. Gayrimenkul değerleme şirketi anonim bir şirkettir.

tebliğler Kurul’un listesine alınacak gayrimenkul değerleme şirketlerine ilişkin hükümler içermektedir. Tebliğdeki bazı tanımlamalar şöyledir: Gayrimenkul Değerleme Şirketi: Bir taşınmazın, taşınmaz projesinin ya da bir taşınmaza bağlı hak ve faydaların belli bir tarihteki olası değerinin bağımsız ve tarafsız olarak, bu değeri etkileyen taşınmazın niteliği, Pazar ve çevre koşullarını analiz ederek uluslararası kabul görmüş değerleme standartları çerçevesinde yazılı olarak raporlayabilecek düzeyde bilgi ve deneyim sahibi değerleme uzmanları yardımıyla takdir edilmesi konusunda faaliyet gösteren ve Kanun’da ekspertiz kurumu olarak ifade edilen hizmet şirketidir. Gayrimenkul değerleme şirketi anonim bir şirkettir.")

29

Sorumlu Değerleme Uzmanı: Gayrimenkul değerleme şirketinin ödenmiş sermayesinde en az %10 oranında pay sahibi olan, taşınmaz değerleme alanında en az 5 yıl deneyimi bulunan, ve şirket adına değerleme raporlarını tek başına imzalamaya yetkili olan değerleme uzmanıdır. Taşınmaz Değerleme Uzmanı:Gayrimenkul değerleme şirketleri tarafından tam zamanlı istihdam edilen ya da değerleme şirketleri ile tam zamanlı istihdam edilmeksizin, sözleşme imzalaması suretiyle değerleme hizmeti veren ve şirketin faaliyet konusunu yakından ilgilendiren inşaat ve harita-kadastro mühendislikleri, işletme, ekonomi, mimarlık, şehir ve bölge planlama gibi alanlarda en az 4 yıllık üniversite mezunu ve taşınmaz değerleme alanında en az 3 yıl deneyimi olan ve SPK’nın lisanslamaya ilişkin düzenlemeleri çerçevesinde kendilerine Gayrimenkul Değerleme Uzmanlığı Lisansı verilen kişileridir.

30

Konut Değerleme Uzmanı: Sermaye piyasası mevzuatının gerektirdiği hallerde konut değerlemesi yapan ve değerleme şirketlerinde tam zamanlı istihdam edilen ya da değerleme şirketleri ile tam zamanlı istihdam edilmeksizin, sözleşme imzalaması suretiyle konut değerlemesi hizmeti veren, SPK’nın lisanslamaya ilişkin düzenlemeleri çerçevesinde en az 4 yıllık üniversite mezunu, taşınmaz değerlemesi alanında en az 1 yıl deneyimi olan ve kendilerine Konut Değerleme Uzmanlığı Lisansı verilen kişilerdir. Konut Değerleme Uzman Yardımcısı: SPK’nın lisanslamaya ilişkin düzenlemeleri çerçevesinde en az 4 yıllık üniversite mezunu olan ve Konut Değerleme Uzmanlığı Lisansı Sınavı’na girmiş, konut değerleme uzmanının sahip olması gereken deneyim koşulunu taşımayan kişilerdir.

35

Gayrimenkul Değerleme Şirketlerinin Kurulması

Anonim şirket olmaları, Ticaret unvanlarında ‘’Gayrimenkul Değerleme’’ ya da ‘’Taşınmaz Değerleme’’ ibaresinin bulunması, Ödenmiş sermayelerinin en az TL olması, En az ikisi sorumlu değerleme uzmanı olmak üzere en az 5 adet değerleme uzmanının tam zamanlı istihdam edilmesi, Faaliyetlerini sürdürebilmek için yeterli mekân, personel ve donanıma sahip olması zorunludur.

38

AVRUPA VE ABD’DE TAŞINMAZ DEĞERLEME BİRLİKLERİ VE STANDARTLARI

ABD, Almanya, İngiltere gibi gelişmiş ülkelerde, değerlemenin; uygulama standartları ve mesleki etik kurallarının oluşturularak güvenilir ve şeffaf olarak yapılmasını sağlamak amacıyla ulusal ve uluslararası çok sayıda değerleme örgütü kurulmuştur. Avrupa ve esasen tüm dünyaca tanınmış iki ana kuruluş değerleme standartlarını düzenlemekte ve değerleme alanında etkin çalışmalar yapmaktadırlar. Bu kuruluşlar, TEGOVA (The European Group of Valuer’s Association) ve IVSC’dir (International Valuation Standards Council). Her ülkenin kendi organizasyonu olmasına karşın, uluslararası birlik ve standartlar bu kuruluşlar tarafından sağlanmaktadır. Aşağıdaki şema, dünyada bu konudaki oluşumları göstermektedir.

ve IVSC’dir (International Valuation Standards Council). Her ülkenin kendi organizasyonu olmasına karşın, uluslararası birlik ve standartlar bu kuruluşlar tarafından sağlanmaktadır. Aşağıdaki şema, dünyada bu konudaki oluşumları göstermektedir.")

39

Uluslararası standartlar

Avrupa Standartları Ulusal Standartlar

40

IVSC (International Valuation Standards Council)

Uluslararası Değerleme Standartları Komitesi (IVSC), bağımsız, kar amacı gütmeyen, özel sektör kuruluşudur. İngiliz ve A.B.D.’li değerleme mesleği öncülerinin 1970’lerin sonlarında, tartışmaları ve düşünceleri sonucunda, 1981 yılında, TIAVSC(Uluslararası Varlık Değerleme Standartları Komitesi- The International Assets Valuation Standards Committee) kuruldu. Komite, 1994 yılında, ismini Uluslararası Değerleme Standartları Komitesi (IVSC) olarak değiştirmiştir yılına kadar, diğer ülkelerin değerleme organizasyonları ile bir bütün haline gelmemiştir yılında, A.B.D.’de kar amacı gütmeyen ciddi bir organizasyon halini almıştır. 20 ülke organizasyonunun katılımı ve üyeliği ile kurulan komite; 2007 yılında, üye ve gözlemci statüsü ile toplam 52 ülke organizasyonun katılımına ulaşmıştır. Uluslararası Değerleme Standartları ilk baskısı 1985 yılında yapılmıştır.

, bağımsız, kar amacı gütmeyen, özel sektör kuruluşudur. İngiliz ve A.B.D.’li değerleme mesleği öncülerinin 1970’lerin sonlarında, tartışmaları ve düşünceleri sonucunda, 1981 yılında, TIAVSC(Uluslararası Varlık Değerleme Standartları Komitesi- The International Assets Valuation Standards Committee) kuruldu. Komite, 1994 yılında, ismini Uluslararası Değerleme Standartları Komitesi (IVSC) olarak değiştirmiştir yılına kadar, diğer ülkelerin değerleme organizasyonları ile bir bütün haline gelmemiştir yılında, A.B.D.’de kar amacı gütmeyen ciddi bir organizasyon halini almıştır. 20 ülke organizasyonunun katılımı ve üyeliği ile kurulan komite; 2007 yılında, üye ve gözlemci statüsü ile toplam 52 ülke organizasyonun katılımına ulaşmıştır. Uluslararası Değerleme Standartları ilk baskısı 1985 yılında yapılmıştır.")

41

Uluslararası Değerleme Standartları (IVS)

Türkiye de dâhil olmak üzere Uluslararası Değerleme Standartları (IVS), birçok ülke tarafından kabul edilmiştir. İngiltere ve İrlanda gibi bazı ülkelerde ulusal standart olarak benimsenmiştir. IVS uygulamalarına örnek olarak; İngiltere Finansal Hizmetler Kurumu, taşınmaz şirketlerinden ulusal standartlara veya IVS’e uygun değerleme raporları istemektedir. Hong Kong Menkul Kıymetler; Vadeli İşler Komisyonu için, Taşınmaz Yatırım Ortaklıkları için IVS’e uygun değerleme raporları istemektedir. İspanya’da değerleme raporlarının IVS ve IFRS’e uygun olması gerektiği yayınlanmıştır. Avrupa Birliği, mortgage kredileri ile ilgili çalışmalarda IVS veya EVS’e uyumu istemektedir.

, birçok ülke tarafından kabul edilmiştir. İngiltere ve İrlanda gibi bazı ülkelerde ulusal standart olarak benimsenmiştir. IVS uygulamalarına örnek olarak; İngiltere Finansal Hizmetler Kurumu, taşınmaz şirketlerinden ulusal standartlara veya IVS’e uygun değerleme raporları istemektedir. Hong Kong Menkul Kıymetler; Vadeli İşler Komisyonu için, Taşınmaz Yatırım Ortaklıkları için IVS’e uygun değerleme raporları istemektedir. İspanya’da değerleme raporlarının IVS ve IFRS’e uygun olması gerektiği yayınlanmıştır. Avrupa Birliği, mortgage kredileri ile ilgili çalışmalarda IVS veya EVS’e uyumu istemektedir.")

42

IVSC Ana Başlıkları Şu Şekildedir

Giriş, Temel ve Genel Kabul Edilen Değerleme Prensipleri Konseptleri, Davranış Kuralları, Varlık Tipleri, Uluslararası Değerleme Standartları, Uluslararası Değerleme Standartlarına Giriş, IVS 1. Değerlemenin Pazar Değeri Temeli, IVS 2. Pazar Değeri Dışındaki Değerler, IVS 3. Değerleme Raporlaması,Uluslararası Değerleme Uygulamaları, IVA 1. Finansal Raporlama İçin Değerleme, IVA 2. Kredilendirme Amaçlı Değerleme, IVA 3. Finansal Raporlama İçin Özel Sektör Varlıklarının Değerlemesi,

43

Rehberlik Notları, GN 1. Taşınmaz Değerleme, GN 2. Kira Amaçlı Değerleme, GN 3. Makine-Ekipman Değerlemesi, GN 4. Maddi Olmayan Varlık Değerlemesi, GN 5. Kişisel Varlık Değerlemesi, GN 6. İşletme Değerlemesi, GN 7. Tehlikeli ve Zehirli Varlıkların Değerlemede Dikkate Alınması, GN 8. Finansal Raporlamada Maliyet Yaklaşımı, GN 9. İndirgenmiş Nakit Akışları Analizi ve Yatırım Analizi, GN 10. Tarımsal Varlık Değerlemesi, GN 11. Yeniden Değerleme, GN 12. Ticaretle İlgili Varlık Değerlemesi, GN 13. Varlık Vergilendirmesi İçin Kitle Değerlemesi, GN 14. Yer altı Madenleri Endüstrisi Varlıkları Değerlemesi, GN 15. Tarihi Eser Değerlemesi,

44

TEGOVA (The European Group of Valuer’s Association)

Kar amacı gütmeyen, 24 ülkeden 40 kuruluşun üye olduğu bir organizasyondur. Standartların belirlenmesi ve üyelerinin çıkarlarını temsilin yanı sıra, TEGOVA iş için özel bir kanal sağlar. Eski adı ile EUROVAL olan TEGOVA, 1997 yılında kurulmuştur. Ulusal derneklerin Avrupa şemsiyesi altında toplandığı bir organizasyondur. Ana hedefi, değerleme çalışmalarında etik olduğu kadar; eğitim ve yeterlilikler için standartların oluşturulması ve dağıtılmasıdır. Bunu yaparken, Avrupa Birliği’nin yanı sıra Orta ve Doğu Avrupa’da gelişmekte olan piyasalarda uygulanmasını ve destek sağlamaktır. Gerçek kişiler Tegova’ya üye olamaz.

45

Avrupa Değerleme Standartları (Evs-mavi Kitap)[1]

TEGOVA 1980'li yılların başından beri değerleme standartları yayınından sorumlu olmuştur. Altıncı baskı olan EVS-2009, Varşova'daki uluslararası değerleme konferansında, 1 Nisan 2009 tarihinde kabul edilmiştir. Eski sürümleri üzerinden revize edilmiş metin, basılı ve on-line olarak mevcuttur. EVS(European Valuation Standards-Avrupa Değerleme Standartları), Uluslararası Değerleme Standartları (IVS)’nda yer alan tanımları baz alarak düzenlenmiştir ve özellikle Pazar Değeri tanımı üzerinde durmaktadır. [1] Türkiye’nin Mavi Kitap’ı, Sermaye Piyasası Kurulu tarafından çıkarılan 214 sayfalık ‘’Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ (Seri: VIII, No.45).

![Avrupa Değerleme Standartları (Evs-mavi Kitap)[1]](http://slideplayer.biz.tr/slide/8836168/26/images/45/Avrupa+De%C4%9Ferleme+Standartlar%C4%B1+%28Evs-mavi+Kitap%29%5B1%5D.jpg "TEGOVA 1980 li yılların başından beri değerleme standartları yayınından sorumlu olmuştur. Altıncı baskı olan EVS-2009, Varşova daki uluslararası değerleme konferansında, 1 Nisan 2009 tarihinde kabul edilmiştir. Eski sürümleri üzerinden revize edilmiş metin, basılı ve on-line olarak mevcuttur. EVS(European Valuation Standards-Avrupa Değerleme Standartları), Uluslararası Değerleme Standartları (IVS)’nda yer alan tanımları baz alarak düzenlenmiştir ve özellikle Pazar Değeri tanımı üzerinde durmaktadır. [1] Türkiye’nin Mavi Kitap’ı, Sermaye Piyasası Kurulu tarafından çıkarılan 214 sayfalık ‘’Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ (Seri: VIII, No.45).")

46

International Real Estate Federation (FIABCI)

Uluslararası Taşınmaz Federasyonu (FIABCI), merkezi Paris’te bulunan bir organizasyondur. Organizasyon, ülke dernek ve kuruluşları gibi organizasyonların yanı sıra, şahısları da üye olarak kabul edebilmektedir. Şahıslardan, eğitim, iş tecrübesi, minimum 40 saatlik FIABCI akademik eğitimi, FIABCI aktivitelerine katılım, rapor hazırlama ve sunumu etaplarını geçmelerini istemektedir. International Federation of Surveyors (FIG) Uluslararası Harita Mühendisliği Federasyonu (FIG), merkezi Danimarka/Kopenhag’da yer alan bir organizasyondur. Federasyon, dünyanın çeşitli bölgelerinde aktivitelerde bulunur.

, merkezi Paris’te bulunan bir organizasyondur. Organizasyon, ülke dernek ve kuruluşları gibi organizasyonların yanı sıra, şahısları da üye olarak kabul edebilmektedir. Şahıslardan, eğitim, iş tecrübesi, minimum 40 saatlik FIABCI akademik eğitimi, FIABCI aktivitelerine katılım, rapor hazırlama ve sunumu etaplarını geçmelerini istemektedir. International Federation of Surveyors (FIG) Uluslararası Harita Mühendisliği Federasyonu (FIG), merkezi Danimarka/Kopenhag’da yer alan bir organizasyondur. Federasyon, dünyanın çeşitli bölgelerinde aktivitelerde bulunur.")

47

RICS- Royal Institution Of Chartered Surveyors (Kraliyet Yeminli Harita Mühendisleri Enstitüsü )

Londra merkezli enstitünün, dünyanın değişik ülkelerinde temsilcilikleri mevcuttur. RICS Valuation Standards (RICS Red Book-RICS Değerleme Standartları), uyulması gereken zorunlu kuralları ve yol gösterici uygulamaları içermektedir. Appraisal Institute(Değerleme Enstitüsü) 1932 yılında organize olmuştur, ’den fazla üyeye sahiptir, Üyeleri katı kurallarla, “Code of Professional Ethics and Standards of Professional Appraisal Practice” Standartlarına bağlıdır,

, uyulması gereken zorunlu kuralları ve yol gösterici uygulamaları içermektedir. Appraisal Institute(Değerleme Enstitüsü) 1932 yılında organize olmuştur, ’den fazla üyeye sahiptir, Üyeleri katı kurallarla, Code of Professional Ethics and Standards of Professional Appraisal Practice Standartlarına bağlıdır,")

48

Taşınmaz Değerleme Mesleğine İlişkin Avrupa ve ABD Uygulamaları

Başta İngiltere ve ABD olmak üzere gelişmiş batı ülkelerinde taşınmaz değerleme işlemleri taşınmaz değerleme uzmanları tarafından yapılmaktadır. Bu uzmanlar ilgili meslek örgütünden sertifika almakta ve bu meslek kuruluşunun düzenlediği değerleme kurallarına uymak zorundadırlar. Taşınmaz değerleme uzmanlığı sertifikası alabilmek oldukça zorlu ve uzun bir prosedür gerektirmektedir. İngiltere ve ABD örneklerinde, bu ülkelerde bulunan meslek kuruluşları, adayda öncelikle üniversite diploması aramaktadır. İnşaat mühendisi, mimarlık, güzel sanatlar mezunları tercih sebebidir. Üzerine ekonomi, finans, iş idaresi, hukuk gibi sosyal bilimlerde yüksek lisans, doktora yapmış olmak veya bu konularda fiilen tecrübe sahibi olmak, daha sonraki eğitim süresini kısaltmaktadır. Ayrıca çeşitli üniversite ve kolejlerde verilen taşınmaz değerlemesi derslerinden alınmış olması da eğitim sırasında adayın bazı kurslardan muaf tutulmasını sağlamaktadır.

49

TAŞINMAZ DEĞERLEMENİN KULLANILDIĞI ALANLAR

Emlak Vergisi İçin Taşınmaz Değerleme Kamulaştırma İçin Taşınmaz Değerleme SPK Kanununa Dayalı Taşınmaz Değerleme Yeni Kavram ; İmar Uygulamaları Ve Kentsel Dönüşüm Amaçlı Taşınmaz Değerleme Diğer Özel Durumlar; Kısmi Değerlemeler-üst Haklarının Değerlemesi

50

Emlak Vergisi İçin Taşınmaz Değerlemeleri

Emlak vergisi, gelirleri belediyelere giden bina (bina, üstünde bulunduğu arsa/arazi il ayrılmaz bir bütündür) ve arsa/arazi vergilerini içerir. Bunlar ( gün ve 1319 sayılı) Emlak Vergisi Kanunu (EVK) ile bunu revize eden (2000 yıl ve 4751 sayılı) Kanun ile ( gün ve 213 sayılı) Vergi Usul Kanunu’dur. EVK uyarınca bina, arazi ve arsa vergisi değerinin tespiti belediyelerin yetkisi içindedir. Emlak vergisinin belirlenmesi Emlak Vergisi Tüzüğü (EVT) ile ayrıntılı şekilde sağlanmaktadır.

ve arsa/arazi vergilerini içerir. Bunlar ( gün ve 1319 sayılı) Emlak Vergisi Kanunu (EVK) ile bunu revize eden (2000 yıl ve 4751 sayılı) Kanun ile ( gün ve 213 sayılı) Vergi Usul Kanunu’dur. EVK uyarınca bina, arazi ve arsa vergisi değerinin tespiti belediyelerin yetkisi içindedir. Emlak vergisinin belirlenmesi Emlak Vergisi Tüzüğü (EVT) ile ayrıntılı şekilde sağlanmaktadır.")

51

Önceki vergi kanunlarına göre mal sahipleri tarafından bildirilecek vergi değeri, vergi bildirim gününde geçerli normal alım-satım fiyatları olarak tanımlanmıştır. EVK, m.29 ile değiştirilen bu hüküm, tüm arsa ve arazilerde her ilçe için oluşturulan değerleme komisyonu ( vergi kanunu 72. madde) tarafından metrekare genel değeri olarak tespit edilir.

tarafından metrekare genel değeri olarak tespit edilir..")

52

Bina, arazi ve arsa vergi değeri belirleme görevi her 4 yılda bir EVK, m.23 ve 37 ile belediyelere devredildi. Dört yıllık süre içinde taşınmazlardaki değer değişiklikleri bir sonraki değerlemede dikkate alınır. Güncelleştirmede ise bir önceki yılda oluşan değişiklikler Maliye ve Gümrük Bakanlığı tarafından vergi oranının yarısına kadar arttırılabilerek değerlendirilir. Hangi hallerde taşınmazın kullanımında ortaya çıkan değişiklikler için mal sahibinin bildirimde bulunacağı, hangi taşınmazların daimi olarak emlak vergisinden muaf olacağı, hangilerinin geçici muaflık durumundan yararlanacağı Kanun’da ayrıntıları ile belirtilmiştir.

53

2006 yılında çeşitli şehirlerde yapılan vergi değeri tespitlerine ilişkin olarak İstanbul, Beylerbeyi Mahallesi, Yalıboyu Caddesi ve Ankara, Tunalı Hilmi Caddesi ile Hakkari İstiklal Caddesi’ nde arsaların birim metrekare değerleri aynı ve 1200 TL/m2 olarak belirlenmiştir. Bu, emlak vergisi takdir komisyonlarının yaptıkları çelişkili çalışmalara ait tipik bir örnektir.

54

Diğer taraftan EVT uyarınca her dört yılda bir yapılan vergi değeri belirlemeleri iller itibariyle tüm ilçeleri içeren cetvellerde yayımlanmaktadır ve 2010 yılı İstanbul İli İlçe Belediyeleri İtibariyle Arsa Metrekare Birim Değer Cetvellerinde (809 sayfa) İstanbul, Kadıköy, Suadiye Mahallesi’nde Bağdat Caddesi için 2194 ve 5000 TL/m2, Şemsettin Günaltay Caddesi’nde 1170 ve 3000 TL/m2, Suadiye Camii Sokağı’nda 730 ve 1170 TL/m2, Ayşe Çavuş Caddesi’nde 730 ve 2250 TL/m2 ve Bağdat Caddesi’ne çıkan yollarda 730 ve 2250 TL/m2 olarak belirlenmiştir. 2006 yılındaki cetvelde Pendik’te arazilerin birim değeri kıraç alanlarda 1.50 TL/m2, sulak arazilerde 1.90 TL/m2 olarak verilmiştir. İstanbul’da ki 39 ilçeden 21’inde birim metrekare değerleri kıraç arazilerde TL/m2, sulak tarlalarda TL/m2’dir. Görüldüğü gibi, yılları arasındaki arsaların değer artışı yaklaşık %130 kadardır. Oysa 4 yıllık süre içindeki enflasyon oranı Tüketici Enflasyon Oranları Cetveli’ ne göre bu miktarın çok çok altındadır ve %34 kadardır.

55

Emlak Vergisi Tüzesinin İrdelenmesi

Tüm ülkede çok geniş bir uygulama alanı bulan emlak vergisi tüzesi ile ilgili olarak taşınmaz değerlemesini açıklayan geçerli genel hükümler bulunmamaktadır. Emlak Vergisi Kanunu (EVK) ve Emlak Vergisi Tüzüğü (EVT) nedeniyle uygulamalar farklı olmaktadır. Vergi daireleri satış fiyatları cetvellerini düzenlemek ve bunlara dayalı olarak vergi değer haritalarını yapmakla görevlendirilmişlerdir. Uzun yıllar normal sınırlar altında satış beyanında bulunan mal sahiplerine ait bu değerler vergi dairelerine iletilmekteydi tarihinden itibaren yayımlanan bir genelge ile alım-satım fiyatları, ilgili taşınmazlara ait belirlenen vergi değerlerinin altında olmamaktadır. Bu, olumlu bir gelişmedir. Emlak vergisi tüzesi takdir komisyonu ile değerleme üst komisyonu üyelerinin eğitim ve uzmanlıklarına ait hiçbir hüküm içermemektedir. Bu yetersizlikler ve kısmen deneyimsiz kimselerin değerledikleri taşınmazlar uygulamada büyük sorunlara neden olmaktadır.

ve Emlak Vergisi Tüzüğü (EVT) nedeniyle uygulamalar farklı olmaktadır. Vergi daireleri satış fiyatları cetvellerini düzenlemek ve bunlara dayalı olarak vergi değer haritalarını yapmakla görevlendirilmişlerdir. Uzun yıllar normal sınırlar altında satış beyanında bulunan mal sahiplerine ait bu değerler vergi dairelerine iletilmekteydi tarihinden itibaren yayımlanan bir genelge ile alım-satım fiyatları, ilgili taşınmazlara ait belirlenen vergi değerlerinin altında olmamaktadır. Bu, olumlu bir gelişmedir. Emlak vergisi tüzesi takdir komisyonu ile değerleme üst komisyonu üyelerinin eğitim ve uzmanlıklarına ait hiçbir hüküm içermemektedir. Bu yetersizlikler ve kısmen deneyimsiz kimselerin değerledikleri taşınmazlar uygulamada büyük sorunlara neden olmaktadır.")

56

Kamulaştırma Amaçlı Taşınmaz Değerleme

Ülke kalkınmasında kamu kurumlarının toprağa bağlı projelerinin gerçekleşmesi için taşınmaz mallara ve kaynaklara gereksinim duyulur. Bu gereksinim Taşınmaz Edinilmesi Yöntemleri’ nin konusudur. Anılan yönteme göre süreli ya da süresiz taşınmaz edinilmesinde bağış, tahsis, kiralama, geçici işgal ve irtifak hakkı kurulması, süresiz edinimlerde değiştirme (trampa), satın alma, ön alım (şuf’a), diğer seçenekler , arazi düzenlemesi, arsa düzenlemesi ve kamulaştırma olanakları vardır. Kamulaştırmayı son çare olarak öngören bu sıralama, özel mülkiyet hakkına, hafiften başlayarak gittikçe ağırlaşan bir müdahale sistemidir. Ülkemizde çeşitli amaçlar için gereken taşınmazlar ve kaynaklar genellikle kamulaştırma yoluyla edinilmektedir. Kamulaştırma yapan kamu kurumlarında Kamulaştırma Kanunu (KK) gereğince önce gereksinilen gerçek ve özel hukuk tüzel kişilerine ait taşınmazların ve kaynakların sahiplerine, kendi içlerinde kurdukları takdir komisyonlarının belirledikleri bedeller önerilmektedir.

, satın alma, ön alım (şuf’a), diğer seçenekler , arazi düzenlemesi, arsa düzenlemesi ve kamulaştırma olanakları vardır. Kamulaştırmayı son çare olarak öngören bu sıralama, özel mülkiyet hakkına, hafiften başlayarak gittikçe ağırlaşan bir müdahale sistemidir. Ülkemizde çeşitli amaçlar için gereken taşınmazlar ve kaynaklar genellikle kamulaştırma yoluyla edinilmektedir. Kamulaştırma yapan kamu kurumlarında Kamulaştırma Kanunu (KK) gereğince önce gereksinilen gerçek ve özel hukuk tüzel kişilerine ait taşınmazların ve kaynakların sahiplerine, kendi içlerinde kurdukları takdir komisyonlarının belirledikleri bedeller önerilmektedir.")

57

Bir yandan yukarıda açıklanan taşınmazların edinilmesi yöntemlerinin devletçe benimsenmemesi, diğer yandan kamu kurumlarında taşınmaz edinilmesinde bedele ilişkin oluşturulan takdir komisyonlarının üyeleri görevli oldukları kurumu korumak ve normal alım-satım değerlerini belirlediklerinde irtikâp şaibesi altında kalmak korkusu yüzünden normal alım-satımların (rayiç) altında değer tespit etmektedirler. Aynı davranış ve zihniyet, itirazlar nedeniyle kamulaştırmalarda değeri saptayacak diğer takdir komisyonları için de geçerlidir. Kamu yararının, özel kişisel yarardan üstün olduğu görüşü de Kamulaştırma karşılıklarının rayiç değerin altında belirlenmesi için ayrı bir nedendir. Kamulaştırmada mal sahiplerine önerilen bedellerin düşüklüğü nedeniyle kamulaştırma işleminin çoğu itiraz için mahkemeye başvurmadan sonuçlanamamaktadır. Bu da kamulaştırma süresini gereksiz yere uzatmaktadır.

58

Uzun yıllar uygulanan bu sistem sonunda kamu vicdanında derin yaralar açılmış, kamulaştırma mağdurları Avrupa İnsan Hakları Mahkemesi’ne başvurmak zorunda kalmışlardır. Yalnız 1998 yılında Avrupa İnsan Hakları Mahkemesi’nde 2205 kamulaştırma davası açılmış, bunların %20 kadarı (475) dava ülke aleyhine karara bağlanmıştır. Bunun üzerine 4650 sayılı 2001 yılında Kamulaştırma Kanunu’nda Yapılacak Değişiklik Kanunu çıkarılmıştır.

dava ülke aleyhine karara bağlanmıştır. Bunun üzerine 4650 sayılı 2001 yılında Kamulaştırma Kanunu’nda Yapılacak Değişiklik Kanunu çıkarılmıştır.")

59

Taşınmaz Değerleme Takdir Komisyonları

Kamulaştırmayı yapacak kurum, bedel belirlenmesi amacıyla ilgili uzman kişi, kurum ve kuruluşlardan, gerektiğinde sanayi ve ticaret odalarından ve yerel emlak alım-satım bürolarından alacağı bilgilerden de yararlanarak taşınmaz malın bedelini tespit etmek üzere kendi bünyesi içinde en az üç kişiden oluşan bir ya da birkaç kıymet takdir komisyonu oluşturur. Kurum, ayrıca tahmini bedeli geçmemek kaydıyla, satın alma ya da trampa işlemleri için gene kendi bünyesi içinde en az üç kişilik bir ya da birkaç uzlaşma komisyonu kurar ve belirlenen tahmini bedeli açıklamadan gereksinilen taşınmazın sahibi ile pazarlıkla satın almak ya da kuruma ait bir başka taşınmazla trampa etmek için yazılı olarak temasa geçer. Mal sahibi tebliğ gününden itibaren 15 gün içinde kurumun önerisini kabul ederse kamulaştırma işlemi tamamlanır ve kuruma ait uzlaşma komisyonunca sonuçlandırılır. Bu şekilde edinilen taşınmaz kamulaştırılmış sayılır ve kamulaştırma ile bedel takdirine karşı dava açılamaz.

60

Mal sahibinin kamulaştırma bedelini kabul etmemesi halinde kurum, tüm bilgileri içeren belgeleri göndererek kamulaştırmaya karar vermesi için yerel asliye hukuk mahkemesine başvurur. Mahkeme, gerekli bilgileri içeren bir yazıyı ilgili mal sahibine yollayarak 10 gün içinde savunmasını ve kanıtları bildirmesini ister. Duruşma gününde yargıç, kurum ve mal sahibini uzlaştırmaya çalışır. Uzlaşma olmazsa KK, m.15 uyarınca bilirkişi heyeti oluşturulur ve hep birlikte taşınmazın bulunduğu yerde keşif yapılır. Keşif esnasında ilgili muhtar da bulunur. Mal sahibi mahkemenin görevlendirdiği bilirkişilerin belirlediği bedeli kabul etmezse yargıç, ikinci bir bilirkişi komisyonunu göreve çağırır. Komisyonun bedel belirleme raporunu vermesinden sonra yargıç, tüm bilgi ve belgelere dayanarak adil ve hakkaniyete uygun bir kamulaştırma bedelini tespit eder. Mal sahibi bu kez de kamulaştırma bedelini reddederse 30 gün içinde idari mahkemesine dava açabilir. Asliye hukuk mahkemesindeki dava, idare mahkemesinin kararına kadar durdurulur. Kanun koyucu kamulaştırmalarda değer belirlemesine çok önem vermektedir. Ancak, hiçbir kurumdan ve odalardan seçilen bilirkişilerin taşınmaz değerleme uzmanı olması öngörülmemektedir.

61

Tam Kamulaştırmada Taşınmaz Değerlemesi

Tam kamulaştırmada herhangi bir taşınmazın tamamı kamu kurumuna geçer. KK’nun en önemli maddesi bedelin tespitine ilişkin 11. maddedir. Bu madde şöyledir; maddeler uyarınca oluşturulacak bilirkişi kurulu, kamulaştırılacak mal ya da kaynağın bulunduğu yere mahkeme heyeti ile birlikte giderek hazır bulunan ilgilileri de dinledikten sonra taşınmaz mal ya da kaynağın Cins ve nev’ini, Yüzölçümünü, Kıymetini etkileyebilecek bütün nitelik ve unsurlarını ve her unsurun ayrı ayrı değerini, Varsa vergi beyanı, Kamulaştırma tarihindeki resmi makamlarca yapılmış kıymet takdirlerini,

62

Arazilerde, taşınmaz mal ya da kaynağın kamulaştırma tarihindeki mevkii ve şartlarına göre olduğu gibi kullanılması halinde getireceği net gelirini, Arsalarda, kamulaştırma gününden önceki özel amacı olmayan emsal satışlarına göre satış değerini, Yapılarda, kamulaştırma tarihindeki resmi birim fiyatları ve yapı maliyet hesapları ile yıpranma payını, Bedelin tespitinde etkili olacak diğer objektif ölçüleri esas tutarak düzenleyecekleri raporda bu unsurların cevaplarını ayrı ayrı belirtmek suretiyle ve ilgililerin beyanını da dikkate alarak gerekçeli bir değerleme raporuna dayalı olmak üzere taşınmaz malın değerini tespit ederler.

63

Maddenin unsurlarını tek tek incelersek şu sonuçlara varılır:

Taşınmazın arsa ya da arazi olup olmadığı belirlenir. Arsa üstünde yapı varsa bunun türü (ahşap, kârgir vb.), tarım arazisinde ise bağ, fındıklık, tarım üretimi toprağı gibi nitelikler saptanır. Arsa, arazi ve yapı yüzölçümünün kesin ve tartışmasız olmadığı ve kamulaştırma planının yetersizliği durumunda taşınmaz ve yapının yüzölçümü bulunur. Kanun, bununla ilgili ayrıntılı hüküm içermez ve bunları, taşınmazın değerini belirleyecek bilirkişi kuruluna bırakır. Genelde bu unsurlar taşınmazın bulunduğu yer, yola ve iskân yerine uzaklığı, deniz, nehir ya da su kaynağına yakınlığı, teknik altyapı bağlantılıları, yapı blokunda ortada ya da köşe başında bulunması, gürültü, manzara, TAKS, KAKS, çekme mesafeleri, ekili-dikili ürünler, ağaçlar, kaynak suyu, kuyu, depo, samanlık, ahır, duvarlar gibi değeri etkileyici faktörlerdir.

, tarım arazisinde ise bağ, fındıklık, tarım üretimi toprağı gibi nitelikler saptanır. Arsa, arazi ve yapı yüzölçümünün kesin ve tartışmasız olmadığı ve kamulaştırma planının yetersizliği durumunda taşınmaz ve yapının yüzölçümü bulunur. Kanun, bununla ilgili ayrıntılı hüküm içermez ve bunları, taşınmazın değerini belirleyecek bilirkişi kuruluna bırakır. Genelde bu unsurlar taşınmazın bulunduğu yer, yola ve iskân yerine uzaklığı, deniz, nehir ya da su kaynağına yakınlığı, teknik altyapı bağlantılıları, yapı blokunda ortada ya da köşe başında bulunması, gürültü, manzara, TAKS, KAKS, çekme mesafeleri, ekili-dikili ürünler, ağaçlar, kaynak suyu, kuyu, depo, samanlık, ahır, duvarlar gibi değeri etkileyici faktörlerdir.")

64

Kamulaştırma tarihinde herhangi bir nedenle resmi kuruluşlarca yapılan taşınmaz değerlemesi sonuçları da dikkate alınır. Arazilerde, kamulaştırma tarihinde ki mevkii ve şartlara uygun olarak, kullanılması halinde getireceği net gelir, gelir yöntemine göre bulunur. Bunun için arazinin sulanma durumu, ürünlere ve verime göre sınıflandırılması gibi unsurları göz önüne alınır. Arsaların kamulaştırma değerini bulmak için karşılaştırma yöntemi uygulanır. Yapıların kamulaştırma değerini belirlemek için maliyet yöntemi kullanılır. Diğer objektif ölçülerin belirlenmesi bilirkişi kurulunun takdirine bırakılmıştır. Bunlar belirlenince taşınmazın değerine artı ya da eksi şeklinde etki yaparlar.

65

Kamulaştırmada Taşınmaz Değerlemelerinin İrdelenmesi

KK’nda kamulaştırma karşılıkları için gerçek (pazar) değerinin öngörülmesine rağmen m.11’e ait hükümdeki parametrelerin eksikliği nedeniyle istenildiği gibi amaca ulaşılamamaktadır. M. 11’deki ‘’Kıymetini etkileyebilecek bütün nitelik ve unsurları ve her unsurun ayrı ayrı değeri’’ deyimindeki faktörler bilirkişilerin takdirlerine bırakılmıştır. M.11’deki ‘’Varsa vergi beyanı’’ da artık bir anlam ifade etmemektedir. Çünkü tüm taşınmazların vergi değerleri emlak vergisi tüzesi uyarınca belediyeler tarafından belirlenmektedir( kamulaştıran belediye ise ne olacak ?) M.11/ f uyarınca arazilerin yıllık net gelirinin, bilirkişilerin takdirinde olan kapitalizasyon oranı ile belirlenmesi de diğer bir eksikliktir.

değerinin öngörülmesine rağmen m.11’e ait hükümdeki parametrelerin eksikliği nedeniyle istenildiği gibi amaca ulaşılamamaktadır. M. 11’deki ‘’Kıymetini etkileyebilecek bütün nitelik ve unsurları ve her unsurun ayrı ayrı değeri’’ deyimindeki faktörler bilirkişilerin takdirlerine bırakılmıştır. M.11’deki ‘’Varsa vergi beyanı’’ da artık bir anlam ifade etmemektedir. Çünkü tüm taşınmazların vergi değerleri emlak vergisi tüzesi uyarınca belediyeler tarafından belirlenmektedir( kamulaştıran belediye ise ne olacak ) M.11/ f uyarınca arazilerin yıllık net gelirinin, bilirkişilerin takdirinde olan kapitalizasyon oranı ile belirlenmesi de diğer bir eksikliktir.")

66

Bina bedellerinin belirlenmesinde eskime payı olarak verilen değerler emlak vergisi içindir ve ayrıca, esaslı bir araştırmaya dayanmamaktadır. M.11/i’deki ‘’Bedelin tespitinde etkili olacak diğer objektif ölçüler için’’ herhangi bir açıklama olmadığından bu hususta bilirkişilerin takdirine bırakılmıştır. Kamulaştırmada mal sahibine çeşitli olanaklar sunulması sonuca daha çabuk götürür. Bunlar, kamulaştırma sürecinde önerilen trampa ve satın alma işlemlerinin dışındadır ve taşınmaz mal malikine, ancak onayı alındığında ve anlaşılabileceğini bildirdiği kimse ile paylı mülkiyet sağlayabilmesi, bina yapımı için süreli inşaat hakkı verilmesi, kat mülkiyeti tahsis edilebilmesi, ölünceye kadar oturma ya da yararlanma hakkı bulunan bir taşınmazın tahsisi ya da ömür boyu aylık bağlanabilmesi gibi olanaklardır.

67

Taşınmaz değerlemede ilgili takdir ve bilirkişi komisyonlarındaki üyelerin deneyimli değerleme uzmanları olmaması nedeniyle değerlemeler sübjektif kriterlere dayanmamakta ve pazar (rayiç) değerlerinin altında kalmaktadır. Aynı taşınmazları değerlendiren kimseler farklı kurumlarda görevli iseler farklı sonuçlar ortaya çıkmaktadır. Deneyimsiz ve niteliksiz değerleme elemanlarının bu özellikleri, bilirkişi olarak görevlendirilen mühendis ya da mimarlar içinde aynen geçerlidir. Doğu Karadeniz otoyolu için 6 ilde yapılan kamulaştırmalarda belirlenen en düşük ve en yüksek birim metrekare bedelleri aşağıdaki Çizelge’de görülmektedir. Doğu Karadeniz Otoyolu İçin Takdir Komisyonlarının ve Mahkemelerin Yaptıkları Kamulaştırma Değerleri incelendiğinde

68

Şehir Artvin Rize Trabzon Giresun Ordu Samsun e.yüksek e.düşük e.y. e.d. TCK'nın Değr. Komisyonları (TL/m²) 19,02 13,50 9,82 13,00 292,0 0 49,47 19,83 8,30 9,45 55 80 17 Mahkemelerin Değer Tahmini (TL/m²) 244,66 42,76 61,4 2 19,11 1630 90 495,50 11 109,95 300 20 Fark 1186 216,50 525 47 457 82 2399 32,50 1063,00 275 17,60

244,66. 42,76. 61, , , , Fark , , , ,60.")

69

Yeni KK ile kamulaştırmalarda önce mal sahibi ile temas yapılması ve uzlaşma yollarının oluşturulması, bedel tespitinde yerel emlak alım-satım bürolarından da bilgi alınması ve konuyla ilgili uzman kişi, kurum ya da kurumlardan rapor alma olanağının tanınması (bu arada SPK lisansı almış gayrimenkul değerleme uzmanlarından bilgi ve görüş alınması) olumlu sonuçlar vermiş, kendileriyle diyalog kurulan ve nispeten makul bedeller önerilen mal sahipleri bu davranışa karşı olumlu yaklaşmışlardır. DSİ bölge müdürlüklerindeki emlak ve kamulaştırma müdürleri (Türkiye’deki kamulaştırmaların %40’ı DSİ tarafından yapılmaktadır) yurttaşların şimdi kamulaştırmalarda daha olumlu hareket ettiklerini ve kamulaştırma davalarının önemli ölçüde azalarak %10-15 civarına düştüğü ifade etmektedirler.

yurttaşların şimdi kamulaştırmalarda daha olumlu hareket ettiklerini ve kamulaştırma davalarının önemli ölçüde azalarak %10-15 civarına düştüğü ifade etmektedirler.")

70

SPK Amaçlı Taşınmaz Değerlemelerinin İrdelenmesi

Türkiye’de taşınmaz değerlemesi ile ilgili kurumlar ve eksperlere ilişkin ilk yasal düzenleme Sermaye Piyasası Kanunu ile gerçekleştirilmiştir. Kanun ile değerleme meslek grubu ortak kavramsal ve yasal standartlara kavuşmuştur. SPK değerleme uzmanlarının mesleki konumunu düzenleyip denetlemekte, bunların nitelik ve yeteneğinde uluslararası bir düzeyi öngörmektedir. Türk Mavi Kitabı ile taşınmaz değerlemede uluslararası değerleme standartlarına bir yöneliş ortaya çıkmıştır. Taşınmaz değerleme uzmanlarının, lisans sertifikalarını aldıktan sonra 4 yıl yeniden yenilenme eğitimi zorunluluğu ülkemizde alışılmamış bir ileri adım olarak görülebilir.

71

Ancak, taşınmaz değerleme esasları ve taleplerinin uluslararası tanınan değerleme yöntemlerine göre sürdürülmesinin öngörülmesi 2006’da Türk Mavi Kitabı çıkarılıncaya kadar dikkate alınmamıştır. Buna bağlı olarak daha sonra ‘’Türkiye Gayrimenkul Değerleme Standartları ve Tavsiye Edilen İyi Uygulamalar Kılavuz Notları’’ (TUGDES) oluşturulmaya başlanmıştır... TUGDES, ülkemiz koşullarındaki değerleme çalışmalarını uluslararası değerleme çalışmalarından elverdiğince ayırmadan yapmayı ve desteklemeyi amaçlamakta olup, uluslararası değerleme standartları ile sektörün uyum sağlayabilmesine yol göstermek gayesiyle hazırlanmış ve Türk Medeni Kanunu ve Emlâk Vergisi Kanunu’na göre taşınmaz olarak nitelendirilen mülkler, varlıklar, haklar ve haklar demeti için düzenlenmiştir.

72

Her ne kadar mülkler mevki, yararlılık, yaş, uygunluk ve diğer etkenler bakımından farklılıklar gösterse de değerleme ilkeleri farklılık arz etmez. Değerleme uzmanının, kullanıcıların ihtiyaçlarını karşılayan ve onlar tarafından açıkça anlaşılacak, tarafsız bir değerleme çalışması yaparken değerleme ilkelerini bu standartlar kapsamında tutarlı bir şekilde uygulaması gerekir. TUGDES Kılavuz Notları tavsiye niteliğinde uygulamalardan oluşmuş olup, zaman içinde piyasa dinamikleri gereğince genel bir fikir birliği ile geliştirilebilir, değiştirilebilir, uygulamadan kaldırılabilir. Mülk ve varlık değerlerinin takdiri ve raporlanması ve bunlarla ilgili yol gösterici hükümler TUGDES Notları’nın kapsamı içindedir. Değerleme sonuçlarının nasıl derleneceği, nasıl iletileceği ve diğer profesyonellerin bulgularıyla nasıl birleştirileceği değerleme uzmanı için son derece önemlidir. Diğer yandan SPK’nın çıkardığı tebliğler yalnız SPK için gerekli taşınmaz değerlemelerini konu almış ve yalnız SPK’dan sertifika alan taşınmaz değerleme uzmanları için geçerlidir.

73

Türkiye’de uluslararası akreditasyona (kabule) dayalı değerleme uzmanlarının tescilini yapan bir kurum olmadığından bu görevi SPK üstlenmiştir. Tescili yapan bölüm kurum gruplarının Lisanslama ve Tescili adı altında ve SPK içindedir. Bu nedenle uluslararası tanınmayı içeren ve değerleme uzmanları ile akreditasyon kurumları için eğitim olanaklarının sağlanması gerekir.

74

SPK Piyasası Kanunu’nun olumlu ve olumsuz yönleri şöyledir:

OLUMLU YÖNLER OLUMSUZ YÖNLER SPK, değerleme uzmanlarının mesleki konumunu düzenleyen ve denetleyen tek kurumdur. Uluslararası değerleme standartlarına yönelinmiştir. SPKanunu değerleme uzmanlarının nitelik ve yeteneğinde uluslararası bir düzeyi öngörmektedir. Değerleme meslek grubu çıkarılan tebliğlerle ortak bir kavramsal ve yasal standart edinmiştir. Değerleme uzmanları için her 4 -2 yılda bir lisans yenileme eğitiminin yapılması zorunludur. SPK’nın çıkarılan tebliğler yalnız SPK için gerekli taşınmaz düzenlemeleri ya da Kurul’dan değerleme sertifikası almış ve SPK da kayıtlı şirketler için geçerlidir. IVSC standartlarının alınması ve denetimi, bu standartların Türkiye şartlarına uyumu söz konusu değildir. Değerleme uzmanlarının uluslararası akreditasyonla tescili için bir denetim kurumu yoktur.

75

(1 Kasım 2006 tarih ve 26333sayılı Resmi Gazete’de yayımlanmıştır.)

Bankacılık Denetleme Ve Düzenleme Kuruluna (BDDK) Bağlı Bankalara Değerleme Hizmeti Verecek Kuruluşların Yetkilendirilmesi Ve Faaliyetleri Hakkında Yönetmelik (1 Kasım 2006 tarih ve 26333sayılı Resmi Gazete’de yayımlanmıştır.) Bankalar 2000’li yıllardan sonra SPK kanun ve tebliğlerine dayalı olarak değerleme uzman ve şirketlerinden uluslararası değerleme standartlarına bağlı kalınarak iş yaptırmaya çalışmıştır. Zamanla SPK ‘nın sadece kendini ilgilendiren alanlarda değerleme raporlarından sorumlu olduğunu ötesinde yapılan çalışmalarda ise bir düzenleme ve denetleme yetkisinin aslında olmadığını fiilen ilan etmesiyle bankalar adına BDDK kendi listelerini ve şartlarını oluşturdu. Bu amaçla çıkarılan yönetmeliğin amacı, Sektörde değerleme çalışmalarında işverenlerin büyük çoğunluğunu oluşturan bankaların ipotek amaçlı yaptırdıkları değerleme çalışmalarını kontrol etmek ve düzenlemek amacı ile Bankalara Değerleme Hizmeti Verecek Kuruluşların Yetkilendirilmesine, Faaliyetlerine Ve Yetkilerinin Kaldırılmasına ilişkin Usûl Ve Esasları Düzenlemektir. SPK gibi BDDK ‘da kendine iş yapacak olan Değerleme şirketlerini yönetmelik sonrasında uygunluk vererek listeye almış ve agreditasyonunu sağlamıştır.

Bağlı Bankalara Değerleme Hizmeti Verecek Kuruluşların Yetkilendirilmesi Ve Faaliyetleri Hakkında Yönetmelik. (1 Kasım 2006 tarih ve 26333sayılı Resmi Gazete’de yayımlanmıştır.) Bankalar 2000’li yıllardan sonra SPK kanun ve tebliğlerine dayalı olarak değerleme uzman ve şirketlerinden uluslararası değerleme standartlarına bağlı kalınarak iş yaptırmaya çalışmıştır. Zamanla SPK ‘nın sadece kendini ilgilendiren alanlarda değerleme raporlarından sorumlu olduğunu ötesinde yapılan çalışmalarda ise bir düzenleme ve denetleme yetkisinin aslında olmadığını fiilen ilan etmesiyle bankalar adına BDDK kendi listelerini ve şartlarını oluşturdu. Bu amaçla çıkarılan yönetmeliğin amacı, Sektörde değerleme çalışmalarında işverenlerin büyük çoğunluğunu oluşturan bankaların ipotek amaçlı yaptırdıkları değerleme çalışmalarını kontrol etmek ve düzenlemek amacı ile Bankalara Değerleme Hizmeti Verecek Kuruluşların Yetkilendirilmesine, Faaliyetlerine Ve Yetkilerinin Kaldırılmasına ilişkin Usûl Ve Esasları Düzenlemektir. SPK gibi BDDK ‘da kendine iş yapacak olan Değerleme şirketlerini yönetmelik sonrasında uygunluk vererek listeye almış ve agreditasyonunu sağlamıştır.")

76

Sınırlı Ayni Hakların Taşınmaz Değerine Etkisi

Sınırlı ayni hakların taşınmaz mülkiyetini katlanma borcu altına sokar bu nedenle katlanmanın yarattığı olumsuzluk ayni hakkın sona ermesine kadar katlanmanın yarattığı taşınmaz malikine karşı ileri sürülebilecek bir ayni hak sahibinin varlığını da zorunlu kılar. Bu sonuçla kural olarak bu özelliği itibariyle taşınmaz üzerinde bir yük oluşturan bu irtifaklar taşınmazın değerini eksiltirler. Bu katlanma yükünün piyasa değerinde oluşturduğu değer noksanlığı hesaba katılarak taşınmazın değeri bulunur. İstisnai olarak irtifak hakları taşınmazın değerini yükseltebilir. Örneğin; sınırlı ayni hak hukuki semere olarak taşınmaz malikine irtifak hakkı süresince bedel ödenmesini sözleşmesel yükümlülük olarak irtifak hakkı sahibine getirmişse taşınmazın değeri artmış olacaktır. Sübjektif olarak bir gelir getirmese dahi irtifak hakları değer yüksekliğine yol açabilir.

77

Yeni Kavram; İmar Uygulamaları Ve Kentsel Dönüşüm Amaçlı Taşınmaz Değerleme

Taşınmaz değerlemenin kullanıldığı alanlar ve ilgili kanunlar incelendiğinde arsa ve arazi düzenlemelerinde değer eşitliğine dayanan uygulamalara dayanak olacak yasal mevzuatların olmadığı görülmektedir. Kanunlardan 213 sayılı Vergi Usul ve 1319 sayılı Emlak Vergisi Kanunlarının değerleme amacı, vergi miktarının belirlemesi amacına yöneliktir. Yani cadde ve sokak bazında yapılan, bağımsız birim veya bölüm ( en azından parsel düzeyinde ) bazında ayrıntılı yapılmayan değerleme mantığı üzerine oturtulmuştur. 2942 sayılı KK da kamu kurumlarında taşınmaz edinilmesinde bedele ilişkin oluşturulan takdir komisyonlarının üyeleri görevli oldukları kurumu korumak ve normal alım-satım değerlerini belirlediklerinde irtikâp şaibesi altında kalmak korkusu yüzünden normal alım-satımların (rayiç) altında değer tespit etmektedirler.

bazında ayrıntılı yapılmayan değerleme mantığı üzerine oturtulmuştur sayılı KK da kamu kurumlarında taşınmaz edinilmesinde bedele ilişkin oluşturulan takdir komisyonlarının üyeleri görevli oldukları kurumu korumak ve normal alım-satım değerlerini belirlediklerinde irtikâp şaibesi altında kalmak korkusu yüzünden normal alım-satımların (rayiç) altında değer tespit etmektedirler.")

78

2499 sayılı SPK kanunu ve ona dayanılarak çıkarılan tebliğler değerleme piyasasının düzenlenmesini yaparken; değerleme, büyük oranda tek taşınmaz mala yönelik çok ayrıntılı, UDS standartlarına dayanan, uluslararası bilimsel yöntemlere göre yapılmaktadır. Ancak burda yapılan değerlemenin amacı; taşınmaz mal edinmek amacıyla tüketicilere, menkul değere dönüştürülecek sahip oldukları konutların ipoteğe ve sahip oldukları alacaklara ve duran varlıklarına dayalı kredi verilmesi içindir. Arsa düzenlemelerindeki değerleme mantığı, paradigması arasında farklılıklar olduğu açıktır. Arsa düzenlemelerinde mülkiyetin yalnızca devri değil mülkiyetin yeniden düzenlenerek devamlılığı da esastır. Arsa düzenlemeleri; hukuksal, sosyal, teknik, finansal yanları olan etki alanı çok geniş, karmaşık bir düzenlemedir

79

Toprakların Kentsel Arsa (İmar Parseli) Haline Gelene Kadar Geçirdiği Değer Değişim Süreci

İmar planlama, arsa düzenlemesi ve teknik altyapılarla donatma eylemleri yardımıyla; tarımsal, tarım dışı, devletin hüküm ve tasarrufundan olan tescil dışı, taşlık, kayalık ve ormanlık araziler; imar parseli veya kentsel arsa haline dönüşür. Bu dönüşüm sürecinin her aşamasında taşınmaz malın değeri sıçramalı biçimde değişir. Kentsel amaçlar için kullanılmayı bekleyen ya da öngörülen topraklara, imara açılacak topraklar veya tarım arazileri denir. Bu araziler 1: ’lik stratejik planlardan başlayarak 1:25 000’lik genel arazi kullanım planları (Nazım Plan) ile imar alanı haline gelirse buna imarı beklenen arazi denebilir. Bu sürecin sonucunda bu üst ölçekli arazi kullanım planlarının kabul edilmesinden sonra bağlayıcı bir uygulama imar planının (1:5000 – 1:1000) tartışılmaya başlanması ile taşınmaz malda, arazide kullanım beklentisi artar. Bu aşamadaki oluşuma, düzenlenmemiş ham imar arazisi denmesi uygundur. Bu süreçte taşınmaz malın değeri yükselmeye devam eder. Bu yükselme yapısal kullanım tür ve ölçüsünü, imar edilebilecek taşınmaz mal alanının ve yerel trafik yerlerini içeren uygulama imar planının kesinleşmesine kadar sürer.

ile imar alanı haline gelirse buna imarı beklenen arazi denebilir. Bu sürecin sonucunda bu üst ölçekli arazi kullanım planlarının kabul edilmesinden sonra bağlayıcı bir uygulama imar planının (1:5000 – 1:1000) tartışılmaya başlanması ile taşınmaz malda, arazide kullanım beklentisi artar. Bu aşamadaki oluşuma, düzenlenmemiş ham imar arazisi denmesi uygundur. Bu süreçte taşınmaz malın değeri yükselmeye devam eder. Bu yükselme yapısal kullanım tür ve ölçüsünü, imar edilebilecek taşınmaz mal alanının ve yerel trafik yerlerini içeren uygulama imar planının kesinleşmesine kadar sürer.")

80

KENTSEL DÖNÜŞÜMDE DEĞERLEME SÜRECİ...

BU KISIM İLERİKİ DERSLERDE İŞLENECEKTİR...

81

UDES ve TUGDES ETİK KURALLARI

82

Etik Davranış Kuralları

Türkiye Gayrimenkul Değerleme Standartları’na uygun Değerleme işlemlerinin amacı; peşin hükümlerden uzak, bağımsız , tarafsız, yanlış yönlendirmelere yol açmayan, değerleme anlayışına temel teşkil eden tüm konuları açıklayan, dürüst ve ehil profesyonel Lisanslı Değerleme Uzmanları tarafından yapılmasıdır. Ahlaki İlkeler, Dürüstlük, Çıkar Çatışmaları, Gizlilik ve Sır Saklama, Tarafsızlık, Bağımsızlık, Mesleki Özen, Yetkinlik ve Yeterlilik, Talimatların Kabulü, Dışarıdan Yardım, Verimlilik ve Titizlik, Açıklama Kapsam Değerleme Uzmanları, yasalar ve hukuki düzenlemeler uyarınca, müşteriler, gelecekteki kullanıcılar, ulusal kurum veya kuruluşların talebi üzerine veya kendi seçimleri ile bu standartlara uyarlar. Değerleme faaliyetlerini Türkiye Gayrimenkul Değerleme Standartları’na uygun olarak yürüten bir Değerleme Uzmanı bu Davranış Kurallarına uymakla mükelleftir.

83

Varsayımlar, gerçek kabul edilen takdirlerdir

Varsayımlar, gerçek kabul edilen takdirlerdir. Varsayımlar, değerlemenin konusunu veya değerlemeye yaklaşımı etkileyen olay, koşul veya durumları dikkate alır, ancak doğruluğunu kanıtlayamayabilir veya kanıtlamaya değer bulmayabilir. Bunlar, bir kere açıklandıktan sonra değerlemenin anlaşılmasında kabul edilmesi gereken hususlardır. Bir değerlemeye esas teşkil eden tüm varsayımlar makul olmalıdır. Bütün değerlemeler, bir dereceye kadar varsayımlara dayanmaktadır. Özellikle, yaklaşımın tutarlılığını sağlamak için, Pazar Değeri tanımı varsayımlar içerir ve Değerleme Uzmanı, bilinemeyen veya belirlenebilir olaylar hakkında daha fazla varsayımda bulunma ihtiyacı duyabilir. Raporlarda varsayımlar net şekilde anlatılması Değerleme Uzmanının sorumluluğundadır. Raporlarda yer alan varsayımların net şekilde anlatılması Değerleme Uzmanının sorumluluğunda olup kaynağı belirtilmelidir.

84

Kısıtlayıcı Koşullar, değerlemelere getirilen kısıtlamalardır.

Kısıtlayıcı koşullar değerlemenin yapımı sırasında ortaya çıkan ve çalışmaları kısıtlayıcı koşullardır. Bunlar , müşterilerden veya fiziksel koşullardan kaynaklanan durumlar olabilir. (Örnek: Değerlemeyi etkileyebilecek bir veya birden fazla önemli faktörün Değerleme Uzmanı tarafından tam olarak incelenmesine izin verilmemesi, yerin fiziksel olarak görülememesi, ruhsat dosyalarına ulaşılamaması….vb);

;")

85

Ahlaki İlkeler Değerleme Uzmanları her durumda dürüst ve doğru davranmak ve çalışmalarını müşterilerine, topluma, mesleklerine ve kendi ulusal profesyonel değerleme kuruluşlarına zarar vermeyecek bir biçimde yürütmek zorundadırlar. Uzmanlar meslekleri ile ve meslek onurlarıyla bağdaşmayan davranışlarda bulunamazlar. Dürüstlük Çıkar Çatışmaları Gizlilik ve Sır Saklama Tarafsızlık Bağımsızlık

86

Mesleki Özen Değerleme uzmanları; değerleme görevinin planlanması, yürütülüp sonuçlandırılması ve değerleme raporunun hazırlanması safhalarında gerekli mesleki özen ve titizliği göstermek zorundadırlar. Özen ve titizlik, dikkatli ve basiretli bir uzmanın aynı koşullar altında ayrıntılara vereceği önemi, göstereceği dikkat ve gayreti ifade eder. Gerekli özenin asgari kıstası, değerlemeye ilişkin TUGDES kurallarına eksiksiz uyulmasıdır. Buna göre, değerleme uzmanı değerleme faaliyetini gerektiği şekilde planlamak, program yapmak, yeterli miktarda, uygun nitelikte ve güvenilir bilgi ve belge toplayarak inceleme yapmak, düzenli çalışma kağıtları hazırlamak ve görüşünü, özen ve titizlikle düzenleyeceği değerleme raporunda açıklamak zorundadır.

87

Yetkinlik ve Yeterlilik

Değerleme Uzmanı, üstlendiği görevi genel kabul görmüş profesyonel standartlara uygun olarak yerine getirmek için gerekli yetkinlik, bilgi, beceri ve deneyime sahip olmalıdır. Sadece “Tanımlar” kısmında belirtilen Değerleme Uzmanı tanımına uyan bir uzman bu standartlarla ilgili görevleri üstlenebilir. Uzmanlar yetkinliği ve yeterliliği olmayan işleri kabul etmemelidirler. Talimatların Kabulü Değerleme Uzmanı, herhangi bir görevi kabul etmeden veya bir görevi yerine getirmek için anlaşmaya varmadan önce mevcut problemleri tam olarak saptamalı ve yeterli bilgi ve deneyime sahip olduğundan emin olmalıdır. Bu görev başka bir ülkede ise, görevi layık olduğu şekilde yerine getirebilmek için o ülkenin pazar güçleri, dili ve yasaları hakkında deneyim ve bilgiye sahip bir profesyonelle birlikte hareket etmelidir.

88

Dışarıdan Yardım Değerleme Uzmanı, kendi bilgi ve deneyimini tamamlamak için gerekli dış yardım hizmetleri alırken, önce kendisine bu yardımı verecek kişilerin gerekli beceriye ve ahlaki ilkelere sahip olup olmadığını belirlemelidir. Değerleme çalışmalarda bazen (gemiler, uçaklar, madenler) Değerleme Uzmanı olmasa da yetkinliği belli uzmanlık alanlarında olan kişilerin yardımına ihtiyaç duyulabilmektedir. Bu durumda dışarıdan yardım alınabilir. Dışarıdan yardımın gerekli olduğu durumlarda müşteri onayının alınması gerekir ve yardımcıların kimlikleri ve oynadıkları rol Değerleme Uzmanının raporunda açıkca belirtilmelidir. Verimlilik ve Titizlik Değerleme Uzmanı müşterinin talimatlarını yerine getirmek için zamanında ve verimli bir şekilde hareket etmeli ve değerleme sürecinde müşteriye sürekli bilgi vermelidir. Açıklama Değerleme Uzmanlarının, hizmetlerinden yararlananlara analizlerini, görüşlerini ve vardıkları sonuçları, anlamlı, yanıltıcı olmayan ve objektifliğe etki edebilecek her şeyi açıklayan raporlar aracılığı ile geliştirip iletmeleri temel bir kuraldır.

Değerleme Uzmanı olmasa da yetkinliği belli uzmanlık alanlarında olan kişilerin yardımına ihtiyaç duyulabilmektedir. Bu durumda dışarıdan yardım alınabilir. Dışarıdan yardımın gerekli olduğu durumlarda müşteri onayının alınması gerekir ve yardımcıların kimlikleri ve oynadıkları rol Değerleme Uzmanının raporunda açıkca belirtilmelidir. Verimlilik ve Titizlik. Değerleme Uzmanı müşterinin talimatlarını yerine getirmek için zamanında ve verimli bir şekilde hareket etmeli ve değerleme sürecinde müşteriye sürekli bilgi vermelidir. Açıklama. Değerleme Uzmanlarının, hizmetlerinden yararlananlara analizlerini, görüşlerini ve vardıkları sonuçları, anlamlı, yanıltıcı olmayan ve objektifliğe etki edebilecek her şeyi açıklayan raporlar aracılığı ile geliştirip iletmeleri temel bir kuraldır.")

89

DEĞER KAVRAMLARI

90

Fiyat, maliyet, değer, pazar, arz - talep kavramları

Fiyat, bir mal veya hizmet için arz veya talep edilen veya ödenen tutar için kullanılan bir terimdir. Satış fiyatı, piyasada açıklanmış veya gizli tutulmuş olsun, tarihi bir gerçektir. Belirli bir alıcı ve/veya satıcının, finansal olanakları, amaçları ve özel menfaatleri nedeniyle bir mal veya hizmet için ödedikleri fiyat ile başkaları tarafından o mal ve hizmete atfedilen değer arasında herhangi bir ilişki olabilir veya olmayabilir. Fiyat genelde belirli bir alıcı/satıcı tarafından belirli şartlar altında mal ve hizmetlere verilen göreceli değerin bir göstergesidir. Maliyet, mal ve hizmetler için ödenen tutar veya o mal ve hizmeti üretmek, yaratmak için katlanılması gereken bedeldir. Söz konusu mal veya hizmet tamamlandığında, maliyet artık tarihi bir gerçektir. Mal veya hizmet için ödenen bedel alıcı için onun maliyeti olmaktadır.

91

Pazar, alıcılar ve satıcılar arasında fiyat mekanizması aracılığı ile mal ve hizmet alış verişinin yapıldığı ortamdır. Pazar kavramının içinde, alıcı ve satıcılar arasında mal ve/veya hizmet alış verişinde herhangi bir kısıtlama olmaması fikri yer almaktadır. Alıcı ve satıcılar, arz ve talep ilişkisine, fiyat belirleyici diğer faktörlere, tarafların kendi olanak ve bilgilerine, mal ve hizmetlerin göreceli kullanımlarına, kişisel ihtiyaç ve isteklerine göre davranırlar. Pazar; yerel, bölgesel, ulusal veya uluslararası olabilir. Değer, satın alınacak bir mal veya hizmet için alıcılar ve satıcılar arasında oluşturulan fiyat ile ilgili ekonomik bir kavramdır. Değer gerçek bir veri olmayıp belirli bir değer tanımına göre belirli bir zamanda mal ve hizmetler için ödenmesi muhtemel bir fiyatın takdirinden ibarettir. Değerin ekonomik anlamdaki kavramı, değerlemenin yapıldığı tarihte malın sahibi veya hizmeti alan kişiye tahakkuk eden yararlar hakkında piyasanın görüşünü yansıtır. Değer’in çeşitli tür ve tanımları vardır. Bazı tanımlanmış değerler, değerlemede sıkça kullanılmaktadır. Diğerleri ise, özel durumlarda çok dikkatli bir şekilde belirlenmiş ve açıklanmış şartlar altında kullanılır. Değer tanımındaki bir değişiklik, mülklere biçilen değerler üzerinde ciddi etkiler yaratabilir.

92

Pazar Değeri Kavramı Pazar değeri şöyle tanımlanır; Bir mülkün, istekli alıcı ve istekli satıcı arasında, tarafların herhangi bir ilişkiden etkilenmeyeceği şartlar altında, hiçbir zorlama olmadan, basiretli ve konu hakkında yeterli bilgi sahibi kişiler olarak, uygun bir pazarlama sonrasında değerleme tarihinde gerçekleştirecekleri alım satım işleminde el değiştirmesi gerektiği takdir edilen (kanaat edilen) tutardır. Profesyonel bir şekilde elde edilen Pazar Değeri tahmini, belirli bir mülkün belirli bir tarihte tanımlı mülkiyet haklarının objektif bir şekilde takdir edilmesi anlamına gelir. Bu tanımın içinde var olan husus, bir kişinin önceden tasarlanmış görüşü veya kazanılmış haklarından çok, yeterli sayıda satış verisine dayanan ve çalışmalar sonucu oluşan bir kavramdır.

tutardır. Profesyonel bir şekilde elde edilen Pazar Değeri tahmini, belirli bir mülkün belirli bir tarihte tanımlı mülkiyet haklarının objektif bir şekilde takdir edilmesi anlamına gelir. Bu tanımın içinde var olan husus, bir kişinin önceden tasarlanmış görüşü veya kazanılmış haklarından çok, yeterli sayıda satış verisine dayanan ve çalışmalar sonucu oluşan bir kavramdır.")

93

Pazarlar, Arz ,Talep ve İkame Etkisi

Bir pazar, içinde malların, hizmetlerin ve emtianın, bir fiyat mekanizması aracılığıyla alıcılar ve satıcılar arasında alım satımının yapıldığı bir ortamdır. Pazar kavramı, alıcılar ile satıcıların herhangi bir kısıtlama olmaksızın faaliyetlerini gerçekleştirebilmelerini ifade etmektedir. Bir malın üreticilerinin belirli piyasa fiyatlarıyla satmaya hazır oldukları mal miktarına "arz", malın tüketicilerinin belirli piyasa fiyatları ile o maldan almaya hazır oldukları miktarlara da " talep " denilmektedir. Mülk pazarlarında arz; işgücü ve üretim maliyetlerinin sabit kaldığı varsayımı altında, belirli bir dönem içerisinde bir pazarda muhtelif fiyatlar üzerinden satışa veya kiralamaya çıkartılan mülkiyet haklarını temsil eder. Talep ise , nüfus, gelir, gelecekteki fiyatlar ve tüketici tercihleri gibi diğer etkenlerin sabit kaldığı varsayımı altında, belirli bir dönem içerisinde bir pazarda muhtelif fiyatlardan belirli tipteki mülkiyet hakları için talepte bulunması olası alıcılar veya kiracıların sayısından oluşmaktadır.

94

Pazarlar, Arz ,Talep ve İkame Etkisi

Piyasa fiyatı malı üretenlerin arz miktarını etkileyen başlıca faktördür. Fiyatlar yükseldikçe buna paralel olarak arz artar. Yüksek fiyatlar, daha yüksek maliyetlere katlanarak daha fazla mal üretmeye imkan verdiğinden piyasa fiyatları ile arz miktarı arasındaki ilişki doğru orantılıdır. Talebi etkileyen en temel faktör malın piyasa fiyatıdır. Ancak arzın tersine fiyatlar düştükçe, tüketicilerin almaya hazır olduğu miktarlar artar. Dolayısıyla, piyasa fiyatı ile talep arasındaki alaka ters orantılıdır. Ancak diğer malların fiyatları, tüketicilerin tercihleri ile gelirin de talep üzerinde önemli etkisi vardır. Ekonomide arz ve talep ilkelerinin geçerliliği gayrimenkul piyasasında da geçerlidir. Bir malın arz ve talebi bir başka ifade ile o maldan satılmaya hazır olunan miktarla, alınmaya hazır olunan miktarlar belirli bir piyasa fiyatında dengeye gelir. Bu fiyatın altındaki fiyatlarda talep fazlası; üstündeki fiyatlarda arz fazlası husule gelir. Talep fazlası durumunda arz yeterli olmayacak, tüketiciler istediği malı temin etmek için daha yüksek fiyatlarla aynı miktarda malı satın almaya hazır olacaklardır.

95

Arz fazlası olunca bu durumda üreticiler stokları önlemek için daha düşük fiyatlarda aynı miktar malı satmayı kabul edecekler, böylece fiyatlar düşecektir. Bir ekonomide tek bir malın arz ve talebinin yanı sıra toplam arz ve talepten de söz edilebilir. Toplam arz ve talep dengesi belirli bir fiyatlar genel seviyesinde sağlanır. Toplam arz fazlası işsizliğe, toplam talep fazlası ise enflasyona yol açar. Arz ve talep ilkesi, bir malın, hizmetin veya emtianın fiyatının, malın arzı ile ters orantılı ve malın talebiyle doğru orantılı olarak değiştiğini belirtmektedir.

96

Bir malın fiyatı arttıkça o mal piyasasında o maldan satın alınmak istenen miktar azalmakta, bir malın fiyatı azaldıkça o maldan alınmak istenen miktar artmaktadır. Unutmamalıdır ki bir piyasada satın alıcılarin o maldan ne kadar miktar satınalma davranışlarına, o malin kendi fiyatının yanında, (ortalama gelir, gelir dağılımı, diğer malların fiyatlari, psikolojik etkenler gibi) başka değişkenler de tesir etmektedir. Bu talep miktarı ile malın kendi fiyatı arasindaki ters yönlü kısmî ilişkinin mal piyasasındaki diğer değişkenlerin değişmeden sabit kaldığının kabul edilmesinden kurulduğu devamlı olarak hatırlanmalıdır. İkame etkisi : Yine diğer her şey aynı kaldığı ve piyasada bulunan bir satın alıcı için piyasadaki malın fiyatının arttığı düşünülsün; bu halde rasyonel bir satın alıcı o malı istediği miktarda almayıp benzer malları daha fazla alacaktır, yani fiyatı artan maldan daha az alacak ve onu başka mallarla ikame edecektir.

97

Arz İlkesi : Belli bir piyasa fiyatında eğer talep miktar fazlalığı pozitif ise - yani talep miktarı arz miktarından fazla ise - o zaman (satıcıların tatmin edilmemiş talebi görüp daha fazla fiyat koyup karlarını artırmak istegi dolayısıyla ve satın alıcıların tatmin edilmemiş talepleri olunca daha fazla fiyata razı olacakları için) malın fiyatı artar. Eğer talep miktar fazlalığı negatif ise - yani talep miktarı arz miktarından azsa - o zaman (satıcılarin ellerindeki malı elden çıkartmak için fiyat indirecekleri ve piyasada arzın istekten çok yüksek olması nedeniyle alıcıların daha düşük fiyatlar teklif etmek isteyecekleri için) fiyat düşer. Hem satıcılarin arz miktarı hem de alıcıların taleb miktarı ayni zamanda tatmin edilmesi için belirli bir fiyatta talep fazlalığının sıfır olması - yani arz miktarı ile talep miktarının aynı olması gerekmektedir. Bu talep fiyat fazlalığı pozitif ise, piyasada miktar artar ve negatif ise piyasada miktar azalır.

malın fiyatı artar. Eğer talep miktar fazlalığı negatif ise - yani talep miktarı arz miktarından azsa - o zaman (satıcılarin ellerindeki malı elden çıkartmak için fiyat indirecekleri ve piyasada arzın istekten çok yüksek olması nedeniyle alıcıların daha düşük fiyatlar teklif etmek isteyecekleri için) fiyat düşer. Hem satıcılarin arz miktarı hem de alıcıların taleb miktarı ayni zamanda tatmin edilmesi için belirli bir fiyatta talep fazlalığının sıfır olması - yani arz miktarı ile talep miktarının aynı olması gerekmektedir. Bu talep fiyat fazlalığı pozitif ise, piyasada miktar artar ve negatif ise piyasada miktar azalır.")

98

Pazar Değeri ve Esasları

En temel seviyede, değer, herhangi bir ürün, hizmet veya mal ile ilişkili dört etkenin birbirleriyle olan ilişkisine göre oluşturulur ve sürdürülür. Bu etkenler, fayda, kıtlık, istek ve satın alma gücüdür. Ekonomideki arz ve talep ilkesinin işleyişi, bu dört değer etkeninin karmaşık bir etkileşimini yansıtmaktadır. Bir mal veya hizmetin arzı, sağladığı fayda ve istenilirliğinden etkilenmektedir. Mal veya hizmetin mevcudiyeti de kıtlığı ve olası tüketicilerin satın alma gücünün limitleri tarafından sınırlanır. Bir mal veya hizmet için oluşan talep de benzer şekilde bu mal veya hizmetin sağladığı fayda ile oluşmakta ve kıtlığı ve istenilirliğinden etkilenmekte ve satın alma gücü üzerindeki limitler nedeniyle de sınırlanmaktadır.

99

Pazar Değeri, Bu Standartlar Çerçevesinde Aşağıdaki Şekilde Tanımlanmaktadır

Bir mülkün uygun bir pazarlamanın ardından birbirinden bağımsız istekli bir alıcıyla istekli bir satıcı arasında herhangi bir zorlama olmaksızın ve tarafların herhangi bir ilişkiden etkilenmeyeceği şartlar altında, bilgili, basiretli ve iyi niyetli bir şekilde hareket ettikleri bir anlaşma çerçevesinde değerleme tarihinde el değiştirmesi gereken tahmini tutardır. Bir gayrimenkul şirketi, gayrimenkul yatırım ortaklığı veya benzer nitelikte bir mülk sahibinin uzun vadeli yatırımlar olarak ellerinde tuttuğu gelir üreten mülkler ise genelde belirli bir plana uygun olarak varlıkların tek tek elden çıkarılması esasına göre değerlendirilir. Bir portföy veya birleşik gayrimenkul zincirleri olarak görülen veya işleme konan gayrimenkullerin toplam değeri tek tek ele alındığında sahip oldukları Pazar Değerinden daha fazla veya daha az olabilir. Örneğin bir banka şubelerinin mülkiyetinin toplu halde satılması amacı ile tek tek satılması veya bir parekende zincirinin grup halinde satılması ile tek tek satılması amacının değere etkisi farklı olabilir. İstisnai durumlarda Pazar Değeri, eksi bir tutar olarak ifade edilebilir. Bu gibi durumlar arasında bazı kiralık mülkler, bazı özel amaca yönelik mülkler, arazi değerini aşan yıkım maliyetleri olan artık kullanılmayan mülkler, çevre kirliliğinden etkilenmiş bazı mülkler, üzerinde şerhlerin değeri mülkün değerini geçmiş mülkler gibi özel durumlar yer almaktadır.

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")