Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Diğer Kazanç ve İratlar

2

Tanımı Bu gruba giren kazanç ve iratların özelliği;

Diğer gelir unsurlarına girmemesi ve, Arızi özellik göstermesidir. Bu işler, devamlı olarak ve mutad faaliyet olarak yapıldığı taktirde, ticari veya mesleki kazanç olarak vergiye tabi olur. Devamlılık, yıl içerisinde birden fazla faaliyet ya da arka arkaya iki yılda en az birer faaliyet olarak tanımlanır. Yasada (sınırlı) belli kazanç türlerini kapsamına alan bir özellik gösterir. İki gruptan oluşur; Değer artışı kazançları Arızi Kazançlar

belli kazanç türlerini kapsamına alan bir özellik gösterir. İki gruptan oluşur; Değer artışı kazançları. Arızi Kazançlar.")

3

Değer Artışı Kazançları

Gerçek kişilerin sermaye varlıklarındaki (şahsi sermayelerinde) değer artışını paraya çevirdiklerinde elde ettikleri kazançlardır. Yasada sayılan belirli hak ve malların elden çıkarılmasından doğan kazançlardır. Elden çıkarma; Yazılı mal ve hakların satılması, Bir ivaz karşılığında devir ve temliki, Trampa edilmesi, Takası, Kamulaştırılması, Ticaret şirketlerine sermaye olarak konulmasını ifade eder.

değer artışını paraya çevirdiklerinde elde ettikleri kazançlardır. Yasada sayılan belirli hak ve malların elden çıkarılmasından doğan kazançlardır. Elden çıkarma; Yazılı mal ve hakların satılması, Bir ivaz karşılığında devir ve temliki, Trampa edilmesi, Takası, Kamulaştırılması, Ticaret şirketlerine sermaye olarak konulmasını ifade eder.")

5

Değer Artışı Kazançları

Menkul kıymetlerin veya sermaye piyasası araçlarının (vadesinden önce) elden çıkarılmasından doğan kazançlar Değer artışının vergilendirilmesi için menkul kıymetin bir ivaz karşılığında elde edilmiş olması gerekir. Hisse senedi dışındaki menkul kıymetlerin vergilendirilmesi için bir süre şartı yoktur. Borsada işlem gören hisse senetlerinin elden çıkarılmasından doğan değer artış kazançları, İvazsız olarak elde edilenler ve iki yıldan fazla süreyle elde tutulan (borsada işlem görmeyen) hisse senetlerinin elden çıkarılmasından doğan kazançlar, Hisselerin alım satımından doğan kazançlar, Eurobond alım satım kazançları,

elden çıkarılmasından doğan kazançlar. Değer artışının vergilendirilmesi için menkul kıymetin bir ivaz karşılığında elde edilmiş olması gerekir. Hisse senedi dışındaki menkul kıymetlerin vergilendirilmesi için bir süre şartı yoktur. Borsada işlem gören hisse senetlerinin elden çıkarılmasından doğan değer artış kazançları, İvazsız olarak elde edilenler ve iki yıldan fazla süreyle elde tutulan (borsada işlem görmeyen) hisse senetlerinin elden çıkarılmasından doğan kazançlar, Hisselerin alım satımından doğan kazançlar, Eurobond alım satım kazançları,")

6

Değer Artışı Kazançları

Devlet tahvili ve hazine bonolarının elden çıkarılmasından doğan kazançlar, Yurt içinde ihraç edilen özel sektör tahvili, finansman bonolarının elden çıkarılmasından doğan kazançlar. Yatırım fonu katılma belgelerinin elden çıkarılmasından doğan kazançlar,

7

Değer Artışı Kazançları

Bir kısım hakların elden çıkarılmasından doğan kazançlar Arama, işletme, imtiyaz hakları ve ruhsatları, marka, ticaret unvanı, her türlü teknik resim, desen, model, plan ile sinema ve televizyon filmleri, ses ve görüntü bantları, sanayi, ticaret ve bilim alanlarında elde edilmiş bir deneyime ait bilgilerle gizli bir formül ya da bir imalar usulü üzerinde kullanma hakkı ya da kullanma imtiyazı gibi haklar

8

Değer Artışı Kazançları

Telif hakları ve ihtira beratlarının elden çıkarılmasından doğan kazançlar Müellifleri, mucitleri ve bunların mirasçıları dışında kalan kimseler tarafından elden çıkarılması

9

Değer Artışı Kazançları

Ortaklık haklarının ya da paylarının elden çıkarılmasından doğan kazançlar Adi, kollektif, adi komandit, limitet şirketler ve kooperatiflerdeki ortaklık pay ve hakları.

10

Değer Artışı Kazançları

Faaliyeti durdurulan işletmelerin (mal varlığı unsurlarının) kısmen ya da tamamen elden çıkarılmasından doğan kazançlar Ölüm veya tasfiye gibi nedenlerle faaliyet durabilir. Faaliyeti devam eden bir işletme söz konusu ise ticari kazanç elde edilmiş varsayılır.

kısmen ya da tamamen elden çıkarılmasından doğan kazançlar. Ölüm veya tasfiye gibi nedenlerle faaliyet durabilir. Faaliyeti devam eden bir işletme söz konusu ise ticari kazanç elde edilmiş varsayılır.")

11

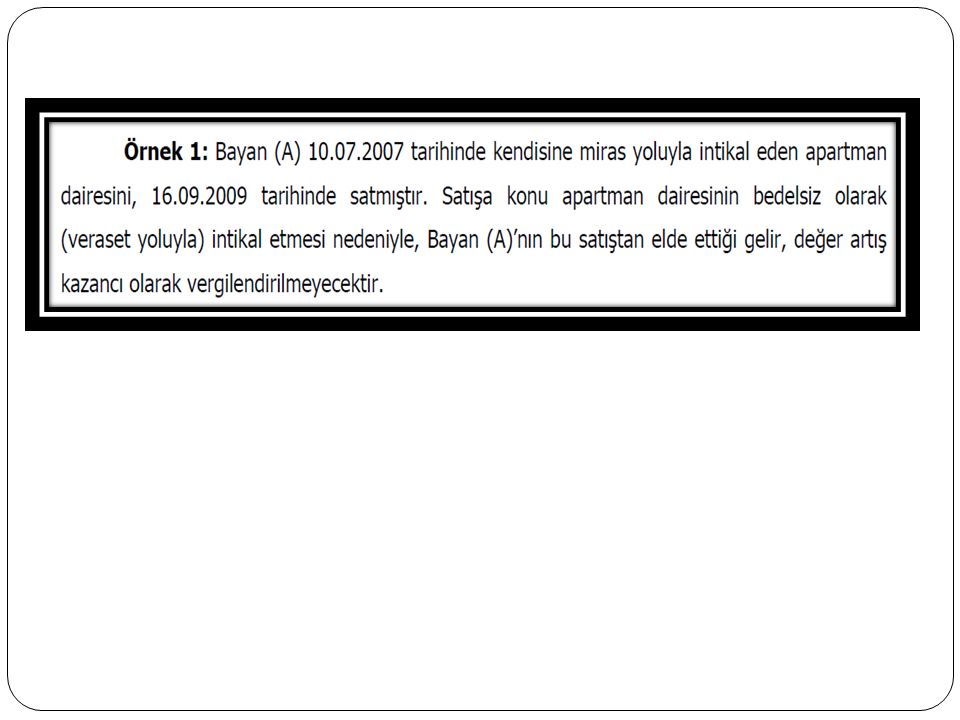

Değer Artışı Kazançları

Gayrimenkullerin ve bir kısım hakların elden çıkarılmasından doğan kazançlar (ivazsız iktisap edilenler hariç) Arazi, bina, maden, memba suları, madenler, taş ocakları, kum ve çakıl üretim yerleri, tuğla ve kiremit harmanları, tuzlalar ve bunların ayrılmaz parçaları ve teferruatı ve gayrimenkul olarak tescil edilen haklar, voli mahalleri, dalyanlar, gemi ve gemi payları, her türlü motorlu yükleme ve boşaltma araçlarının edinim tarihinden başlayarak 5 yıl içinde elden çıkarılmasından doğan kazançlar Satın alınan gayrimenkul ya da haklar satın alma tarihinden itibaren 5 yıl geçtikten sonra elden çıkarılmışsa gelir vergisi ödenmesi söz konusu değildir.

Arazi, bina, maden, memba suları, madenler, taş ocakları, kum ve çakıl üretim yerleri, tuğla ve kiremit harmanları, tuzlalar ve bunların ayrılmaz parçaları ve teferruatı ve gayrimenkul olarak tescil edilen haklar, voli mahalleri, dalyanlar, gemi ve gemi payları, her türlü motorlu yükleme ve boşaltma araçlarının edinim tarihinden başlayarak 5 yıl içinde elden çıkarılmasından doğan kazançlar. Satın alınan gayrimenkul ya da haklar satın alma tarihinden itibaren 5 yıl geçtikten sonra elden çıkarılmışsa gelir vergisi ödenmesi söz konusu değildir.")

12

Vergilendirilmeyecek Değer Artış Kazançları

Ferdi bir işletmenin sahibinin ölümü halinde, kanunî mirasçılar tarafından işletmenin faaliyetine devam olunması. Mirasçılar tarafından işletmeye dahil iktisadî kıymetlerin kayıtlı değerleriyle (bilanço esasına göre defter tutuluyorsa bilançonun aktif ve pasifiyle bütün halinde) aynen devir alınması gerekir. Kazancı bilanço esasına göre tespit edilen ferdi bir işletmenin bilançosunun bir sermaye şirketine aktif ve pasifiyle bütün halinde devrolunması. Devir alan şirketin bilançosuna aynen geçirilmesi ve devredilen ferdi işletmenin sahip veya sahiplerinin şirketten, devir bilançosuna göre hesaplanan öz sermayesi tutarında ortaklık payı alması ve bu ortaklık payını temsil eden hisse senetlerinin nama yazılı olması şarttır. Kollektif ve adi komandit şirketlerin nev'i değiştirerek sermaye şirketi haline dönüşmesi.

aynen devir alınması gerekir. Kazancı bilanço esasına göre tespit edilen ferdi bir işletmenin bilançosunun bir sermaye şirketine aktif ve pasifiyle bütün halinde devrolunması. Devir alan şirketin bilançosuna aynen geçirilmesi ve devredilen ferdi işletmenin sahip veya sahiplerinin şirketten, devir bilançosuna göre hesaplanan öz sermayesi tutarında ortaklık payı alması ve bu ortaklık payını temsil eden hisse senetlerinin nama yazılı olması şarttır. Kollektif ve adi komandit şirketlerin nev i değiştirerek sermaye şirketi haline dönüşmesi.")

13

Vergiyi Doğuran Olay (Elde Etme)

Tahsil ilkesine göre belirlenir. Diğer kazanç ve iratlar kapsamında yer alan alım-satım kazançları için ise, bu kazanç veya iratları doğuran işin veya muamelenin Türkiye’de ifa edilmesi veya Türkiye’de değerlendirilmesi, gelirin Türkiye’de elde edildiği anlamına gelmektedir. “Türkiye’de değerlendirme”, ödemenin Türkiye’de yapılması veya ödeme yabancı memlekette yapılmış ise, Türkiye’de ödeyenin veya nam ve hesabına ödeme yapılanın hesaplarına intikal ettirilmesi veya karından ayrılması demektir.

14

Safi Değer Artışının Tespiti

Safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından aşağıdaki indirimlerin düşülmesi suretiyle bulunmaktadır; Elden çıkarılan mal ve hakların maliyet bedeli, Elden çıkarma dolayısıyla yapılan ve satıcının üzerinde kalan giderler ve ödenen vergi ve harçlar Maliyet bedelinin tespit edilememesi halinde, takdir komisyonlarınca tespit edilecek bedel esas alınır. İktisap bedeli, elden çıkarılan mal ve hakların elden çıkarıldığı ay hariç olmak üzere TÜİK’ce belirlenen ÜFE endeksindeki artış oranında arttırılarak tespit edilir. Bunun için, alış ve satış tarihleri arasındaki sürede endeksteki artış oranının % 10 ve üzeri olması gerekir.

15

İndirilebilecek ve İndirilemeyecek Giderler

Gelir Vergisi Kanunu’nun mükerrer 81. maddesinde, değer artışında safi kazanç hesaplanırken, elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderler ile ödenen vergi ve harçların kazançtan indirilebileceği hüküm altına alınmıştır. Buna göre, menkul kıymet alım satım kazançlarından, alım satımda ödenen komisyonlar ile banka ve sigorta muameleleri vergisi (BSMV) düşülebilmektedir. Menkul kıymetin satın alınması için kullanılan kredilere ilişkin faizlerin ve temerrüt faizlerinin gider olarak kazançtan indirilmesi ise mümkün değildir.

düşülebilmektedir. Menkul kıymetin satın alınması için kullanılan kredilere ilişkin faizlerin ve temerrüt faizlerinin gider olarak kazançtan indirilmesi ise mümkün değildir.")

16

Vergilendirme İkili bir uygulama vardır;

Gelir Vergisi Kanununun 67. maddesine göre kesinti yapmak suretiyle, Safi kazanç üzerinden mükellefin beyanı üzerine.

17

Vergilendirme Borsada işlem gören hisse senetlerinin elden çıkarılmasından doğan kazançlar 1 Ocak 2006 tarihinden önce iktisap edilen (edinilen) hisse senetlerinden sağlanan alım satım kazançları stopaja tabi değildir. 1 Ocak 2006 tarihinden sonra; Elde bir yıldan fazla tutulmuş ise, vergiden istisna. Elde bir yıldan az tutulmuş ise, stopaj (%0) var. Menkul Kıymet Yatırım Ortaklığı hisse senetlerinin 1 yıldan daha az süre elde tutulduktan sonra satılmasından sağlanan kazançlarda % 10 stopaj var. Ancak bu hisse senetlerinin 1 yıldan fazla süreyle elde tutulduktan sonra satılması durumunda, kazanç üzerinden stopaj yapılmaz.

hisse senetlerinden sağlanan alım satım kazançları stopaja tabi değildir. 1 Ocak 2006 tarihinden sonra; Elde bir yıldan fazla tutulmuş ise, vergiden istisna. Elde bir yıldan az tutulmuş ise, stopaj (%0) var. Menkul Kıymet Yatırım Ortaklığı hisse senetlerinin 1 yıldan daha az süre elde tutulduktan sonra satılmasından sağlanan kazançlarda % 10 stopaj var. Ancak bu hisse senetlerinin 1 yıldan fazla süreyle elde tutulduktan sonra satılması durumunda, kazanç üzerinden stopaj yapılmaz.")

18

Vergilendirme İvazsız olarak elde edilenler ile borsada işlem görmeyen hisse senetlerinin elden çıkarılmasından doğan kazançlar İvazsız elde etme halinde vergileme yok. Diğer durumda, elde iki yıldan fazla tutulmuş ise, vergiden istisna, elde iki yıldan az tutulmuş ise, beyana tabi. Hisse senedi bastırılmamışsa hisse ne zaman satılırsa satılsın beyana tabidir.

19

Vergilendirme Yurt içinde ihraç edilen özel sektör tahvili, finansman bonolarının elden çıkarılmasından doğan kazançlar % 10 stopaj var. Stopaj nihai vergilemedir. Devlet tahvili ve hazine bonolarının elden çıkarılmasından doğan kazançlar Eurobond’ların elden çıkarılmasından doğan kazançlar Tam mükellefler: Stopaj yok. Beyan var. Dar mükellefler: Stopaj yok. Beyan yok. Borsa yatırım fonu katılma belgelerinin elden çıkarılmasından sağlanan kazançlar, % 10 stopaj var. Nihai vergileme.

20

Vergilendirme Menkul kıymet (hisse senetleri hariç) veya diğer sermaye piyasası araçlarının ödünç işlemlerinden sağlanan getiriler % 10 stopaj. Nihai vergileme. Diğer değer artış kazançları beyana tabi olarak vergilendirilir.

21

Beyanname Verme ve İstisna

Bir takvim yılında elde edilen kazancın 2015 yılı için TL. sı vergiden müstesnadır. Yıllık beyanname, değer artış kazancı bu sınırın üzerinde olmak kaydıyla verilmek zorundadır. Menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından elde edilen kazançlar istisnadan yararlanamaz.

22

Arızi Kazançlar Süreklilik taşımayan, Arada bir gerçekleşen,

kazançlardır. Bunlar;

23

Arızi Kazançlar Arızî olarak ticarî işlemlerin yapılmasından veya bu nitelikteki işlemlere aracılık yapılmasından elde edilen kazançlar, Ticarî veya ziraî bir işletmenin faaliyeti ile serbest meslek faaliyetinin durdurulması veya terk edilmesi, henüz başlamamış olan böyle bir faaliyete hiç girişilmemesi, ihale, artırma ve eksiltmelere iştirak edilmemesi karşılığında elde edilen hâsılat. Gayrimenkullerin tahliyesi veya kiracılık hakkının devri karşılığında alınan tazminatlar ile peştemallıklar. Arızî olarak yapılan serbest meslek faaliyetleri dolayısıyla tahsil edilen hâsılat.

24

Arızi Kazançlar Gerçek usulde vergiye tâbi mükelleflerin terk ettikleri işleri ile ilgili olarak sonradan elde ettikleri kazançlar (zarar yazılan değersiz alacaklarla, karşılık ayrılan şüpheli alacakların tahsili dahil). Dar mükellef gerçek kişilerin Türkiye ile yabancı ülkeler arasında arızi olarak yapılan ulaştırma işlerinden elde ettikleri kazançlar.

. Dar mükellef gerçek kişilerin Türkiye ile yabancı ülkeler arasında arızi olarak yapılan ulaştırma işlerinden elde ettikleri kazançlar.")

25

Vergilendirme ve İstisna

Bir takvim yılında (1), (2), (3) ve (4) numaralı bentlerde yazılı olan kazançlar (henüz başlamamış olan ticarî, ziraî veya meslekî bir faaliyete hiç girişilmemesi ile ihale, artırma ve eksiltmelere iştirak edilmemesi karşılığında elde edilen kazançlar hariç) toplamının 2015 yılı için TL.lık kısmı gelir vergisinden müstesnadır. Elde edilen kazanç bu sınırın üzerinde ise, kazancın tamamı mükellef tarafından beyan edilir. Ancak sadece istisna tutarını aşan kısım üzerinde vergi ödenir.

, (2), (3) ve (4) numaralı bentlerde yazılı olan kazançlar (henüz başlamamış olan ticarî, ziraî veya meslekî bir faaliyete hiç girişilmemesi ile ihale, artırma ve eksiltmelere iştirak edilmemesi karşılığında elde edilen kazançlar hariç) toplamının 2015 yılı için TL.lık kısmı gelir vergisinden müstesnadır. Elde edilen kazanç bu sınırın üzerinde ise, kazancın tamamı mükellef tarafından beyan edilir. Ancak sadece istisna tutarını aşan kısım üzerinde vergi ödenir.")

Benzer bir sunumlar

>")