Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bankaların Faaliyetleri

Mevduatlar Krediler

2

Mevduatlar

3

Mevduat-Tanım Bankacılık Kanunu’na göre,

Yazılı ya da sözlü olarak veya, Herhangi bir şekilde halka duyurulmak suretiyle ivazsız veya bir ivaz karşılığında, istendiğinde ya da belli bir vadede geri ödenmek üzere kabul edilen para, mevduat sayılır.

4

Mevduatın Türleri Tasarruf mevduatı Resmi kuruluşlar mevduatı,

Ticari kuruluşlar mevduatı, Bankalar arası mevduat, Diğer kuruluşlar mevduatı olmak üzere beş grup altında toplanır.

5

Tasarruf Mevduatı “ Mevduat bankaları nezdinde açtırılan, gerçek kişilere ait ve münhasıran çek keşide edilmesi dışında ticari işlemlere konu olmayan mevduat hesapları”nı ifade eder. Tüzel kişi tacirlerin açtıkları hesaplardaki mevduat, tasarruf mevduatı değildir.

6

Mevduat Hesaplarının Açılması

Yurtiçinde ve yurtdışında yerleşik gerçek ve tüzel kişiler adına hiçbir kısıtlamaya tabi olmaksızın bankalarda vadeli veya vadesiz TL veya döviz tevdiat hesabı açılabilir. Döviz tevdiat hesapları, T.C. Merkez Bankası’nca alım satım konusu yapılan konvertibl dövizlerden müracaat edilen bankaca kabul edilenlerle açılır.

7

Mevduat Hesaplarında Tasarruf Yetkisi

Bankalarda işlem yapacak gerçek kişilerin tasarruf ehliyetine sahip olması (Reşit olması, mümeyyiz olması, mahcur olmaması) ile mümkündür. Reşit veya mümeyyiz olmayan ya da mahcur olan bir gerçek kişi ile yapılacak her türlü işlem kanuni temsilcisinin izni olmadıkça hukuki değildir. Bu kimseler, ancak kanuni temsilcileri olan veli, vasi veya kayyum aracılığı ile tasarrufta bulunabilirler. Bankalarda tüzel kişiler adına yapılacak işlemler ise tüzel kişiler adına hareket edebilecek iradi temsilci (vekil, ticari mümessil, ticari vekil) gerçek kişilerce yapılır.

ile mümkündür. Reşit veya mümeyyiz olmayan ya da mahcur olan bir gerçek kişi ile yapılacak her türlü işlem kanuni temsilcisinin izni olmadıkça hukuki değildir. Bu kimseler, ancak kanuni temsilcileri olan veli, vasi veya kayyum aracılığı ile tasarrufta bulunabilirler. Bankalarda tüzel kişiler adına yapılacak işlemler ise tüzel kişiler adına hareket edebilecek iradi temsilci (vekil, ticari mümessil, ticari vekil) gerçek kişilerce yapılır.")

8

Mevduat Hesaplarında Vade

Vadesiz Mevduat: İstenildiği anda geri çekebilmek amacı ile açılmış hesaplardır. Vadeli Mevduat: Belirli bir süre sonunda geri çekilmek şartıyla açılmış, bir günden daha uzun vadeli mevduat hesaplarıdır. Vadeli mevduat süreleri TC Merkez Bankası’nca belirlenmektedir. Bankalarca 1 aya kadar (1 ay dahil), 3 aya kadar (3 ay dahil), 6 aya kadar (6 ay dahil) ve 1 yıla kadar vadeli ve 1 yıl ve daha uzun vadeli (1 ay, 3 ay, 6 ay ve yıllık faiz ödemeli) mevduat hesabı açılabilir.

, 3 aya kadar (3 ay dahil), 6 aya kadar (6 ay dahil) ve 1 yıla kadar vadeli ve 1 yıl ve daha uzun vadeli (1 ay, 3 ay, 6 ay ve yıllık faiz ödemeli) mevduat hesabı açılabilir.")

9

Mevduat Hesaplarında Vade

Vadeli hesapların vadesi sonunda yenilenmesi müşterinin talimatı veya hesap cüzdanı ile müracaat edilmesi halinde yapılır. Hesabın aynı veya farklı bir vade ile yeniden açılması anlamındaki yenilemede, yenileme tarihinde banka tarafından uygulanan faiz oranı geçerli olacaktır. Müşteri talimat veya talebinin bulunmaması halinde vadeli mevduat hesaplarının faizli bakiyelerine vade sonundan itibaren vadesiz mevduat faizi uygulanabilir.

10

Mevduat Hesaplarında Faiz

Resmi Mevduat hariç, mevduata uygulanacak faiz oranları banka ile müşteri arasında serbestçe belirlenir. Ancak, bankalar müşterilerine verebilecekleri azami faiz oranlarını ilan tarihinden önce Merkez Bankası’na bildirmek ve uygulayacakları azami mevduat faiz oranlarını tüm şubelerde müşterilerinin görebileceği şekilde ilan etmek zorundadırlar.

11

Zamanaşımı En son talep, işlem veya hesap sahibinin herhangi bir şekilde yazılı talimatı tarihinden başlayarak 10 yıl içinde aranmayan mevduat hesapları zamanaşımına tabidir. Zamanaşımına uğrayan mevduat Tasarruf Mevduatı Sigorta Fonu’na gelir kaydedilir.

12

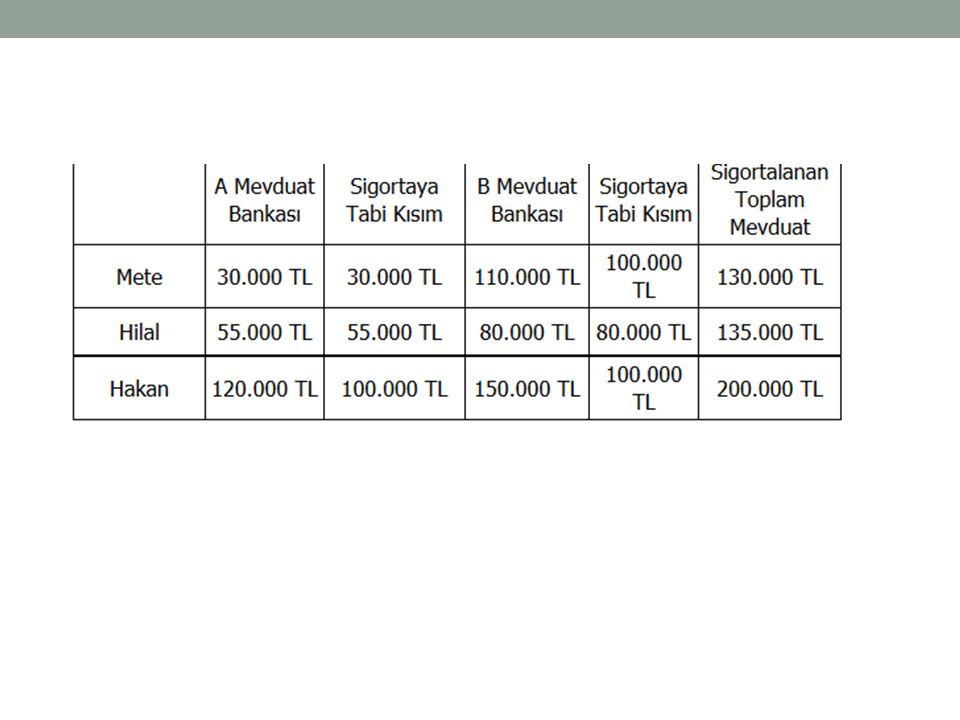

Mevduat Sigortası Türkiye’de faaliyet gösteren ve mevduat kabulüne yetkili bulunan bankaların yurtiçi şubelerinde gerçek kişiler tarafından açılmış olan Türk Lirası cinsinden tasarruf mevduatı ile tasarruf mevduatı niteliğini haiz altın depo ve döviz tevdiat hesaplarından TL.lık sigorta kapsamındadır. Sigorta limitlerinin belirlenmesinde, bir gerçek kişinin Türkiye’de faaliyet gösteren ve mevduat kabulüne yetkili bulunan bir bankanın yurtiçi şubelerindeki Türk lirası cinsinden tasarruf mevduatı ile tasarruf mevduatı niteliğini haiz altın depo ve döviz tevdiat hesaplarının toplamı esas alınmaktadır.

16

Krediler

17

Kredi Açma Yetkileri Kredi açma yetkisi Yönetim Kuruluna aittir.

Yönetim kurulu, en fazla, kredi komitesine özkaynakların yüzde 10’u, genel müdürlüğe özkaynakların yüzde 1’i tutarındaki kredi açma yetkisini devredebilir.

18

Kredi Sınırları Bir gerçek veya tüzel kişiye veya bir risk grubuna kullandırılabilecek kredilerin toplamı banka özkaynağının %25’ini aşamaz. Bir kişiye veya bir risk grubuna banka özkaynağının %10’u veya daha fazlası (%10-%25) oranında kullandırılan krediler büyük kredi sayılır. Büyük kredilerin toplamı banka özkaynağının 8 katını aşamaz.

oranında kullandırılan krediler büyük kredi sayılır. Büyük kredilerin toplamı banka özkaynağının 8 katını aşamaz.")

19

Tüketici Kredileri

20

Hukuki Dayanak Tüketici Kredilerinin hukuki dayanağı, tarihli, 4077 sayılı Tüketicinin Korunması Hakkında Kanundur. Bu kanun, tarihli Resmi Gazete’de yayımlanan 6052 sayılı Tüketicinin Korunması Hakkında Kanunla yürürlükten kaldırılmıştır.

21

Tüketici “Tüketici”, ticari veya mesleki olmayan amaçlarla hareket eden gerçek veya tüzel kişidir.

22

Tüketicinin Bilgilendirilmesi

Tüketici kredisi sözleşmesi imzalanmadan ve imzalanması sırasında tüketicinin yetki ve sorumlulukları konusunda yazılı bir şekilde bilgilendirilmesi zorunludur.

23

Tüketici Kredisi Nedir?

Tüketici kredisi tüketicilerin bir mal veya hizmet edinmek amacıyla kredi verenden nakit olarak aldıkları kredidir. Tüketici kredisi sözleşmesinin yazılı olarak yapılması zorunludur. Tüketici kredisi sözleşmesinin bir nüshasının tüketiciye verilmesi zorunludur. Sözleşmede öngörülen kredi şartları sözleşme süresi içerisinde tüketici aleyhine değiştirilemez.

24

Tüketici Sözleşmelerinde Şekil Şartları

Sözleşmeler ile bilgilendirmeler; En az on iki punto büyüklüğünde, Anlaşılabilir bir dilde, Açık, Sade ve, Okunabilir bir şekilde düzenlenecektir.

25

Sözleşmede Neler Yer Alır?

Tüketici kredisi tutarı Faiz ve diğer unsurlarla birlikte toplam borç tutarı Faizin hesaplandığı yıllık oran Tarih, anapara, faiz, fon vs. masrafları gösteren ödeme planı İstenecek teminatlar Akdi faiz oranının % 30 fazlasını geçmemek üzere gecikme faizi oranı Borçlunun temerrüde düşmesinin hukuki sonuçları Kredinin vadesinden önce kapatılmasına ilişkin şartlar Kredi yabancı para ise geri ödemeye ilişkin taksitlerin ve toplam kredi tutarı hesaplanmasında hangi kurun dikkate alınacağına ilişkin şartlar yer alır.

26

Teminat Olarak Neler Alınabilir?

Her türlü teminat alınabilir. Ancak, kredi verenin ödemelerim bir kıymetli evraka bağlaması ya da krediyi kıymetli evrak kabul etmek suretiyle teminat altına alması yasaktır. Teminat olarak kefalet alınması halinde, adi kefalet esasları geçerlidir.

27

Faiz Tüketici kredisi sözleşmelerinde faiz oranı sabit olarak belirlenir. Sözleşmenin kurulduğu tarihte belirlenen bu oran tüketici aleyhine değiştirilemez.

28

Sigorta Yaptırılması Tüketicinin yazılı ve açık talebi olmaksızın kredi ile ilgili sigorta yaptırılamaz. Tüketicinin sigorta yaptırmak istemesi hâlinde, istediği sigorta şirketinden sağladığı teminat, kredi veren tarafından kabul edilmek zorundadır. Bu sigortanın kredi konusuyla, meblağ sigortalarında kalan borç tutarıyla ve vadesiyle uyumlu olması gerekir.

29

Temerrüt Kredi veren taksitlerden birinin veya birkaçının ödenmemesi halinde kalan borcun tümünün ödenmesini talep etme hakkını saklı tutmuşsa bu hak; Ancak kredi verenin bütün edimlerini ifa etmiş olması durumunda ve, Tüketicinin birbirini izleyen en az 2 taksiti ödemede temerrüde düşmesi halinde, Bu hakkın kullanılması için en az otuz gün süre vererek muaccelîyet uyarısında bulunması gerekir.

30

Erken Ödeme Tüketici kredi verene borçlandığı toplam miktarı önceden ödeyebileceği gibi aynı zamanda vadesi gelmemiş bir ya da birden çok taksit ödemesinde de bulunabilir. Her iki durumda da kredi veren faiz ve komisyon indirimi yapmakla yükümlüdür.

31

Bağlı Krediler Bağlı krediler; tüketici kredisinin özellikle belirli bir malın veya hizmetin alınmasına ilişkin verilen kredilerdir.

32

Bağlı Kredilerde Sorumluluk

Bağlı kredilerde, mal veya hizmet hiç ya da gereği gibi teslim veya ifa edilmez ise satıcı, sağlayıcı ve kredi veren, tüketicinin satış sözleşmesinden dönme veya bedelden indirim hakkını kullanması hâlinde müteselsilen sorumludur. Tüketicinin bedelden indirim hakkını kullanması hâlinde bağlı kredi de bu oranda indirilir ve ödeme planı buna göre değiştirilir.

33

Bağlı Kredilerde Sorumluluk

Ancak, kredi verenin sorumluluğu; malın teslim veya hizmetin ifa edilmediği durumlarda satış sözleşmesinde veya bağlı kredi sözleşmesinde belirtilen malın teslim veya hizmetin ifa edilme tarihinden, Malın teslim veya hizmetin ifa edildiği durumlarda malın teslim veya hizmetin ifa edildiği tarihten itibaren, kullanılan kredi miktarı ile sınırlı olmak üzere bir yıldır.

34

Tüketici Sorunları

35

Tüketici Hakem Heyetleri

Tüketici işlemleri ile tüketiciye yönelik uygulamalardan doğabilecek uyuşmazlıklara çözüm bulmak amacıyla il ve ilçe merkezlerinde en az bir tüketici hakem heyeti oluşturulmuştur. Bu heyetlerin başkanlığını illerde ticaret il müdürü, ilçelerde ise kaymakam veya bunların görevlendireceği bir memur yürütür.

36

Tüketici Hakem Heyetleri

Tüketici hakem heyeti; Belediye başkanının konunun uzmanı belediye personeli arasından görevlendireceği bir üye, Baronun, mensupları arasından görevlendireceği bir üye, Satıcının tacir olduğu uyuşmazlıklarda ticaret ve sanayi odasının ya da bunların ayrı ayrı örgütlendiği yerlerde ticaret odasının; Satıcının esnaf ve sanatkâr olduğu uyuşmazlıklarda, illerde esnaf ve sanatkârlar odaları birliğinin, ilçelerde ise en fazla üyeye sahip esnaf ve sanatkârlar odasının görevlendireceği bir üye, Tüketici örgütlerinin kendi aralarından seçecekleri bir üye, olmak üzere başkan dâhil beş üyeden oluşur.

37

Tüketici Hakem Heyetlerine Başvuru Sınırı

Değeri; İki bin Türk Lirasının altında bulunan uyuşmazlıklarda ilçe tüketici hakem heyetlerine, Üç bin Türk Lirasının altında bulunan uyuşmazlıklarda il tüketici hakem heyetlerine, Büyükşehir statüsünde bulunan illerde ise iki bin Türk Lirası ile üç bin Türk Lirası arasındaki uyuşmazlıklarda il tüketici hakem heyetlerine başvuru zorunludur. Bu değerlerin üzerindeki uyuşmazlıklar için tüketici hakem heyetlerine başvuru yapılamayacaktır.

38

İtiraz Taraflar, tüketici hakem heyetinin kararlarına karşı tebliğ tarihinden itibaren on beş gün içinde tüketici hakem heyetinin bulunduğu yerdeki tüketici mahkemesine itiraz edebilir. Tüketici hakem heyeti kararlarına karşı yapılan itiraz üzerine tüketici mahkemesinin vereceği karar kesindir.

Benzer bir sunumlar

>")