Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

UYUM EYLEM PLANINDA BİRİMLERİN YAPMASI GEREKENLER STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

2

KONTROL ORTAMI STANDARTLARI KOS1-ETİK DEĞERLER VE DÜRÜSTLÜK Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır KOS1-1 İç Kontrol Sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. -İç Kontrol Sistemi süreçleri ile ilgili personelin eğitici eğitim seminerlerine katılımı sağlanmalı.(PDB)

.")

3

KOS1-3 Etik kurallar bilinmeli ve tüm faaliyetlerde bu kurallara uyulmalıdır. -Etik kuralların farkındalığın arttırılması amaçlı uygun mekanlarda dikkat çekici sloganlar halinde "etik panolarının oluşturulması (ÜY) KO1-5 İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır. -Üniversitemizde, konuyla ilgili yapılacak başvurularda yer alan öneriler /şikayetlerin ilgili birim yanında, Etik Kurul tarafından da değerlendirilmesi sağlanmalıdır.(TB) KOS1-6 İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır. -Birimlerde bilginin üretim, iletim ve kontrol süreçlerinin tanımlanması.(ÜY)

KO1-5 İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır. -Üniversitemizde, konuyla ilgili yapılacak başvurularda yer alan öneriler /şikayetlerin ilgili birim yanında, Etik Kurul tarafından da değerlendirilmesi sağlanmalıdır.(TB) KOS1-6 İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır. -Birimlerde bilginin üretim, iletim ve kontrol süreçlerinin tanımlanması.(ÜY).")

4

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU S. NO HİZMETİN ADIBAŞVURUDA İSTENEN BELGELER HİZMETİN TAMAMLA N MA SÜRESİ (EN GEÇ) 1Yıllık Faaliyet Raporları-Faaliyet Raporları hazırlanırken doldurulması gereken tablolar20 İŞ GÜNÜ 2 Kurumsal Mali Durum ve Beklentiler Raporu -Rapor hazırlanırken doldurulması gereken tablolar.6 İŞ GÜNÜ 3 Stratejik Plan Çalışmaları -Kalkınma Bakanlığı tarafından yayınlanan Stratejik Plan Rehberinde yer alan dokümanlar İSTENİLEN SÜREYE BAĞLI 4 Özel Bütçe Kapsamındaki Muhasebe Hizmetlerinin Yürütülmesi 1- Ödeme emri belgesi veya muhasebe işlem fişi ekinde mevzuatınca harcamanın gerektirdiği belgeler 2- Taşınır Kayıtları için İlgili birim yazısı ve taşınır işlem fişi 4 İŞ GÜNÜ 5 Banka ve Vezne İşlemlerinin Yapılması ve Gelir ve Alacakların Tahsilatının gerçekleştirilmesi 1- Vezneye para veya menkul değer yatırılması için ilgili birim yazısı 2- Teminat iadelerinde İlgili birimin iade talep yazısı, mevzuatı gerektirdiğinde S.G.K. İlişiksiz yazısı ve Geçici veya Kesin Kabul Tutanağı 4 İŞ GÜNÜ 6 Kişilerden Alacaklar Hesabı İşlemlerini Yürütmek. -Borçlandırma Onayı, Hesaplama Tablosu BORÇLANDIRMA VEY> TAZMİNE HÜKMOLUIV YAZISININ GELDİĞİ TA İTİBAREN İŞLEMLERE BAŞLANIR. \ JMA RİHTEN 7 Emanet Hesapları İşlemlerinin Yürütülmesi 1- Katkı payı İadelerinde; İlgili birim yazısı, Öğrenci dilekçesi, Ödeme dekontu veya ekstresi 2- Teminat iadelerinde İlgili birimin iade talep yazısı, mevzuatın gerektirdiğinde S.G.K. İlişiksiz yazısı, Vergi Borcu bulunmadığına dair yazı ve Geçici veya Kesin Kabul Tutanağı 3- Diğer emanet iadelerinde ilgili birimin iade yazısı veya ilgili kişinin dilekçesi 4- İcra Ödemelerinde İcra Müdürlüğü yazısı 5 İŞ GÜNÜ 8 Bütçe Gelirleri Tahsilatı (Şartname Ücreti) -İhale ilanı veya ihale kayıt numarası, İşin adı ve ihaleyi düzenleyen birimin adını içeren bilgiler 20 DAKİKA 9 Teminat Mektubu / Nakit Teminat Alımı ve İadesi 1- İlgılı Harcama Biriminden alınan teminat iadesinde sakınca yoktur yazısı. 2- Mevzuata göre Vergi Borcu / SGK Prim Borcu yoktur yazısı 5 DAKİKA 10 Sözleşme / Karar Pulu Tahsilatı Sözleşme veya karar taslağı.(Vezneye yatırılan hallerde) 10 DAKİKA 11 Hakediş Bedeli Ödemeleri.(Özel Hesap Dahil) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde 'Hizmetin Tamamlanma Süresi' sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 12 Yapılan Ödemelerden kesilen vergi kesintileri l.)İlgilinin ödemeyi yapan mali hizmetler birimi adına düzenlemiş ÜŞ GÜNÜ

1Yıllık Faaliyet Raporları-Faaliyet Raporları hazırlanırken doldurulması gereken tablolar20 İŞ GÜNÜ 2 Kurumsal Mali Durum ve Beklentiler Raporu -Rapor hazırlanırken doldurulması gereken tablolar.6 İŞ GÜNÜ 3 Stratejik Plan Çalışmaları -Kalkınma Bakanlığı tarafından yayınlanan Stratejik Plan Rehberinde yer alan dokümanlar İSTENİLEN SÜREYE BAĞLI 4 Özel Bütçe Kapsamındaki Muhasebe Hizmetlerinin Yürütülmesi 1- Ödeme emri belgesi veya muhasebe işlem fişi ekinde mevzuatınca harcamanın gerektirdiği belgeler 2- Taşınır Kayıtları için İlgili birim yazısı ve taşınır işlem fişi 4 İŞ GÜNÜ 5 Banka ve Vezne İşlemlerinin Yapılması ve Gelir ve Alacakların Tahsilatının gerçekleştirilmesi 1- Vezneye para veya menkul değer yatırılması için ilgili birim yazısı 2- Teminat iadelerinde İlgili birimin iade talep yazısı, mevzuatı gerektirdiğinde S.G.K. İlişiksiz yazısı ve Geçici veya Kesin Kabul Tutanağı 4 İŞ GÜNÜ 6 Kişilerden Alacaklar Hesabı İşlemlerini Yürütmek. -Borçlandırma Onayı, Hesaplama Tablosu BORÇLANDIRMA VEY> TAZMİNE HÜKMOLUIV YAZISININ GELDİĞİ TA İTİBAREN İŞLEMLERE BAŞLANIR. \ JMA RİHTEN 7 Emanet Hesapları İşlemlerinin Yürütülmesi 1- Katkı payı İadelerinde; İlgili birim yazısı, Öğrenci dilekçesi, Ödeme dekontu veya ekstresi 2- Teminat iadelerinde İlgili birimin iade talep yazısı, mevzuatın gerektirdiğinde S.G.K. İlişiksiz yazısı, Vergi Borcu bulunmadığına dair yazı ve Geçici veya Kesin Kabul Tutanağı 3- Diğer emanet iadelerinde ilgili birimin iade yazısı veya ilgili kişinin dilekçesi 4- İcra Ödemelerinde İcra Müdürlüğü yazısı 5 İŞ GÜNÜ 8 Bütçe Gelirleri Tahsilatı (Şartname Ücreti) -İhale ilanı veya ihale kayıt numarası, İşin adı ve ihaleyi düzenleyen birimin adını içeren bilgiler 20 DAKİKA 9 Teminat Mektubu / Nakit Teminat Alımı ve İadesi 1- İlgılı Harcama Biriminden alınan teminat iadesinde sakınca yoktur yazısı. 2- Mevzuata göre Vergi Borcu / SGK Prim Borcu yoktur yazısı 5 DAKİKA 10 Sözleşme / Karar Pulu Tahsilatı Sözleşme veya karar taslağı.(Vezneye yatırılan hallerde) 10 DAKİKA 11 Hakediş Bedeli Ödemeleri.(Özel Hesap Dahil) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde Hizmetin Tamamlanma Süresi sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 12 Yapılan Ödemelerden kesilen vergi kesintileri l.)İlgilinin ödemeyi yapan mali hizmetler birimi adına düzenlemiş ÜŞ GÜNÜ.")

5

dökümü olduğu dilekçesi 2. ) Kesinti yapılan ödemelerin fatura seri ve sıra numarası bilgileri 3. )İlgilinin T.C.Kimlik (Gerçek kişi) veya diğer hallerde vergi kimlik numarası (Tüzel kişi) 13 Bütçe Gelirlerinden Ret veya İade ( öğrencilere yapılan İadeler) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde 'Hizmetin Tamamlanma Süresi' sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 14 İlama Bağlı Borçlar (Üniversite Tüzel kişiliği ile davası görülen gerçek ve tüzel kişiler lehine sonuçlanan dava kararlarına ait ödeme emirleri.) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde 'Hizmetin Tamamlanma Süresi' sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 15 Kira Bedeli (Gider) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde 'Hizmetin Tamamlanma Süresi' sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 16 Kamu Kurumlarına Yapılan Ödemelerle İlgili dökümün İnternet ortamında e-mail veya talep Halinde çıktı Verilmesi İstenilen kurum ödemelerine ilişkin bilgiler (Kamu Kuruluşlarının telefon veya mutemetlerinin talebi.) Örnek : Ödemesi yapılan su tesisatına ilişkin Tesisat ve Fatura numarası. ÜŞ GÜNÜ 17 Kira Bedeli (Gelir) Üniversitemiz ile yapılan sözleşme şartlarına göre kira ödeme süresi içinde yatıran kişi, ilgili ay/aylar, ve diğer açıklamaları belirtmek üzere Strateji Geliştirme Daire Başkanlığı veznesine yatırılır. 10 DAKİKA 18 Kiralanan Yerlere Ait Enerji Gideri Tahsilatları Üniversitemiz ile yapılan sözleşme şartlarına göre kiralanan yerlerde kullanılan elektrik, su, doğalgaz giderlerin tesblt edilen kullanım tutarlarının beyanı 10 DAKİKA 19 Bilgi Edinme Başvuru Ücreti 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında Üniversitemiz görev alanına giren konulara ilişkin bilgi ve belge sağlanması için başvuruda bulunan kişi için T.C. Kimlik numarası tüzel kişilik ve kurumlar için vergi kimlik numarası ile Strateji Geliştirme Daire Başkanlığı veznesine yatırır. 10 DAKİKA 20 Yolluk Ödemeleri Merkezi yönetim harcama belgeleri yönetmeliğinde istenilen belgeler 4 İŞ GÜNÜ 21 Banka Îşlemleri(8-9—10-18-19-20-21 maddelerde geçen nakit tahsilat ve nakit teminatın bankaya Yatırılması) Sayılan sıra no.lardaki karşılığının tam ve eksiksiz dekontta yeralması şartıyla Balıkesir Üniversitesinin Halk Bankası TR90 00012009 2410 0006 0000 30IBAN nolu hesabına yatırılabilir. 15 DAKİKA

İlgilinin T.C.Kimlik (Gerçek kişi) veya diğer hallerde vergi kimlik numarası (Tüzel kişi) 13 Bütçe Gelirlerinden Ret veya İade ( öğrencilere yapılan İadeler) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde Hizmetin Tamamlanma Süresi sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 14 İlama Bağlı Borçlar (Üniversite Tüzel kişiliği ile davası görülen gerçek ve tüzel kişiler lehine sonuçlanan dava kararlarına ait ödeme emirleri.) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde Hizmetin Tamamlanma Süresi sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 15 Kira Bedeli (Gider) Merkezi yönetim harcama belgeleri yönetmeliğinde belirtilen belgeler (Harcama biriminden ilgili evrakların Mali Hizmetler Birimine teslimini müteakip ödenek ve nakit durumunun uygun olması halinde Hizmetin Tamamlanma Süresi sütunundaki bilgiler geçerlidir.) 4 İŞ GÜNÜ 16 Kamu Kurumlarına Yapılan Ödemelerle İlgili dökümün İnternet ortamında veya talep Halinde çıktı Verilmesi İstenilen kurum ödemelerine ilişkin bilgiler (Kamu Kuruluşlarının telefon veya mutemetlerinin talebi.) Örnek : Ödemesi yapılan su tesisatına ilişkin Tesisat ve Fatura numarası. ÜŞ GÜNÜ 17 Kira Bedeli (Gelir) Üniversitemiz ile yapılan sözleşme şartlarına göre kira ödeme süresi içinde yatıran kişi, ilgili ay/aylar, ve diğer açıklamaları belirtmek üzere Strateji Geliştirme Daire Başkanlığı veznesine yatırılır. 10 DAKİKA 18 Kiralanan Yerlere Ait Enerji Gideri Tahsilatları Üniversitemiz ile yapılan sözleşme şartlarına göre kiralanan yerlerde kullanılan elektrik, su, doğalgaz giderlerin tesblt edilen kullanım tutarlarının beyanı 10 DAKİKA 19 Bilgi Edinme Başvuru Ücreti 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında Üniversitemiz görev alanına giren konulara ilişkin bilgi ve belge sağlanması için başvuruda bulunan kişi için T.C. Kimlik numarası tüzel kişilik ve kurumlar için vergi kimlik numarası ile Strateji Geliştirme Daire Başkanlığı veznesine yatırır. 10 DAKİKA 20 Yolluk Ödemeleri Merkezi yönetim harcama belgeleri yönetmeliğinde istenilen belgeler 4 İŞ GÜNÜ 21 Banka Îşlemleri(8-9— maddelerde geçen nakit tahsilat ve nakit teminatın bankaya Yatırılması) Sayılan sıra no.lardaki karşılığının tam ve eksiksiz dekontta yeralması şartıyla Balıkesir Üniversitesinin Halk Bankası TR IBAN nolu hesabına yatırılabilir. 15 DAKİKA.")

7

KOS 2-MİSYON, ORGANİZASYON YAPISI VE GÖREVLERİ Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır KOS2-1 İdarenin misyonu yazılı olarak belirlenmeli, duyurulmalı ve personel tarafından benimsenmesi sağlanmalıdır. Üniversitemiz, 2015-2019 Sratejik planlama çerçevesinde misyonunu belirlemiş. Yasal olarak planın uygulanması ile birlikte belirlenen misyon komuoyuna ve çalışanlara çeşitli iletişim araçları ile duyurulması sağlanmalıdır.

8

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MİSYON Üniversitemiz harcama birimlerinin, bütçe, mali mevzuat, ihale, muhasebe iç kontrol, ön mali kontrolü ile en verimli şekilde fayda-maliyet ilişkisi doğrultusunda kullanılmasını ve planlanmasını, üniversitemizin hesap verilebilirlik ilkesi gereğince kesin hesabın ve mali istatistiklerin doğru ve güvenilir biçimde hazırlanmasını sağlamaktır. VİZYON Teknolojik imkanlarla donanmış, çağdaş ve bilimsel tüm gelişmeleri çalışanlarına yansıtan, Üniversitemiz içerisinde bilgili, tecrübeli, işinde uzman mali mevzuata hakim, yaratıcı ve yenilikçi personeli ile üniversitemiz harcama birimlerine mali mevzuat, muhasebe, bütçe, iç kontrol, ön mali kontrol konusunda en iyi hizmeti sunan lider bir başkanlık olmaktır.

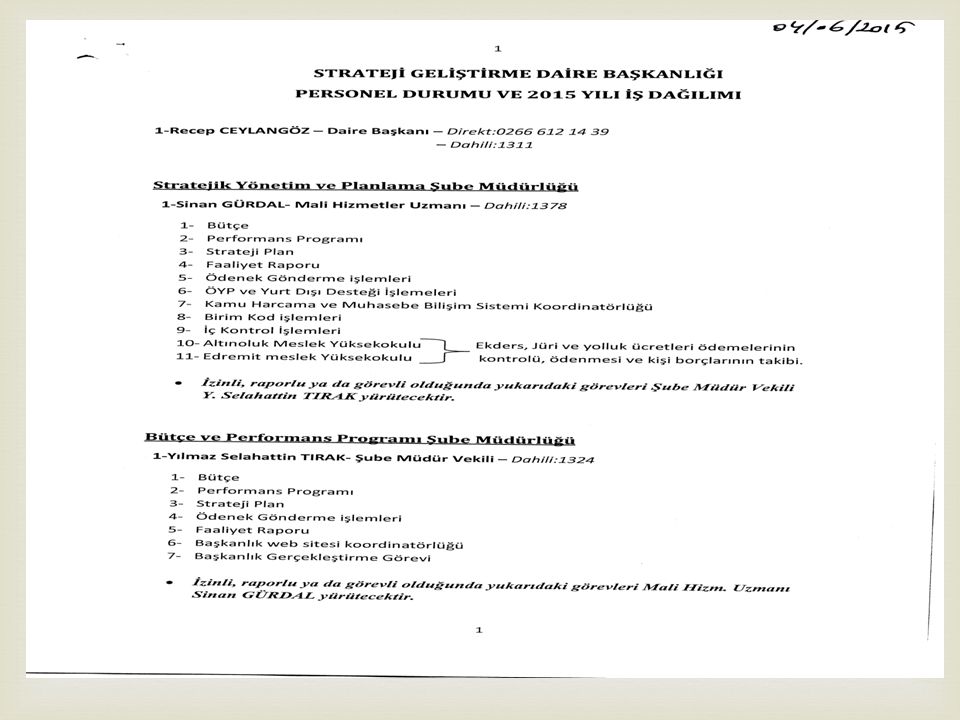

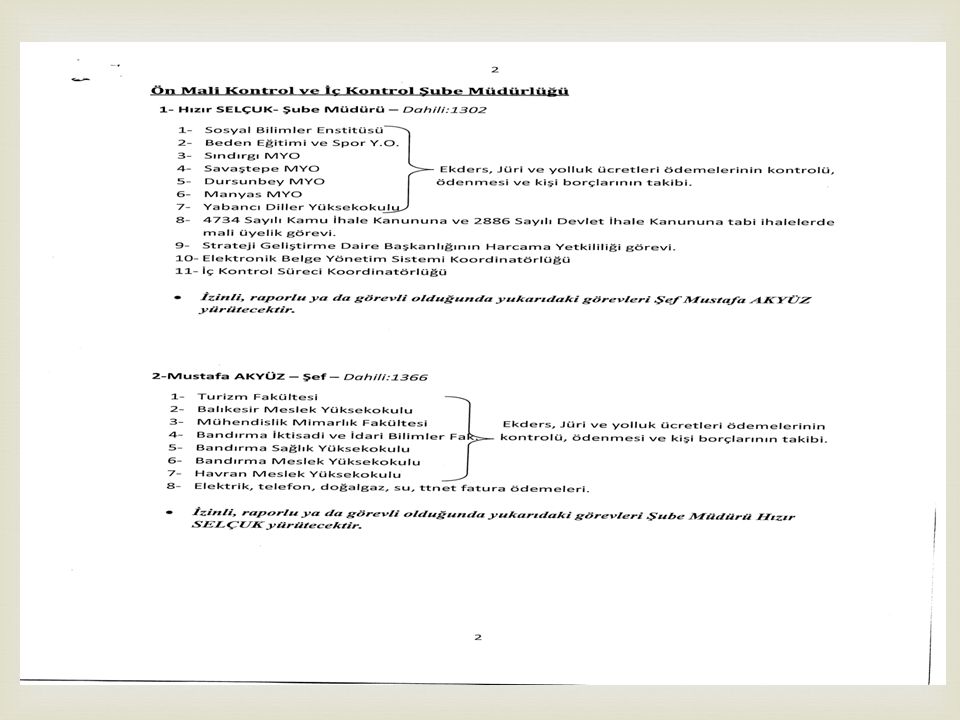

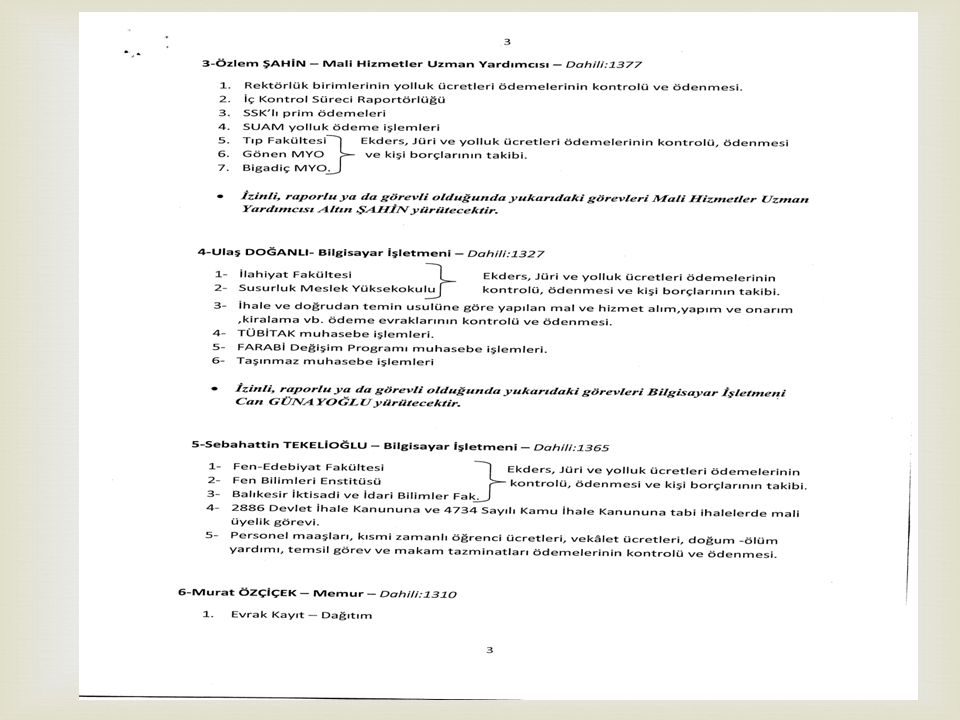

9

KOS2-4 İdarenin ve birimlerinin teşkilat şeması olmalı ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmelidir. Görev dağılımı ile ilişkilendirilmiş işlevsel teşkilat şemalarının birimler tarafından güncellenmesi sağlanacaktır.

10

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Stratejik Yönetim ve Planlama Ş ubesi Bütçe Performans Program Şubesi Ön mali Kontrol ve İç Kontrol Şubesi Muhasebe Kesin Hesap ve Raporlama Şubesi Adı SoyadıÜnvanıTelefon E-Posta Recep CEYLANGÖZ Daire Başkanı 6121400/1311 ceylangoz @balikesir.edu.tr Stratejik Yönetim ve Planlama Şubesi Sinan GÜRDALMali Hizmetler Uzm. 6121400/1378 sinangurdal @balikesir.edu.tr Yılmaz S. TIRAK Şübe Müdür Vekili. 6121400/1324 ystirak @balikeswir.edu.tr Bütçe ve Performans Program Şubesi Ön Mali Kontrol ve İç Kontrol Şubesi Hızır SELÇUK Şube Müdürü 6121400/1302 hselcuk@balikesir.edu.trhselcuk@balikesir.edu.tr Özlem ŞAHİN Mali Hiz.Uzm.Yrd. 6121400/1377 özlem.sahin @balıkesir.edu.tr Mustafa AKYÜZ Şef 6121400/1366 mustafaakyuz mustafaakyuz @balıkesir.edu.tr Ulaş DOĞANLI Bilgisayar İşletmeni 6121400/1327 ulasdoganli @balıkesir.edu.tr Sebahattin TEKELİOĞLU Bilgisayar İşletmeni 6121400/1365 stekelioglu @balıkesir.edu.tr Murat ÖZÇİCEK Memur 6121400/1368 muratozcicek @balıkesir.edu.tr

11

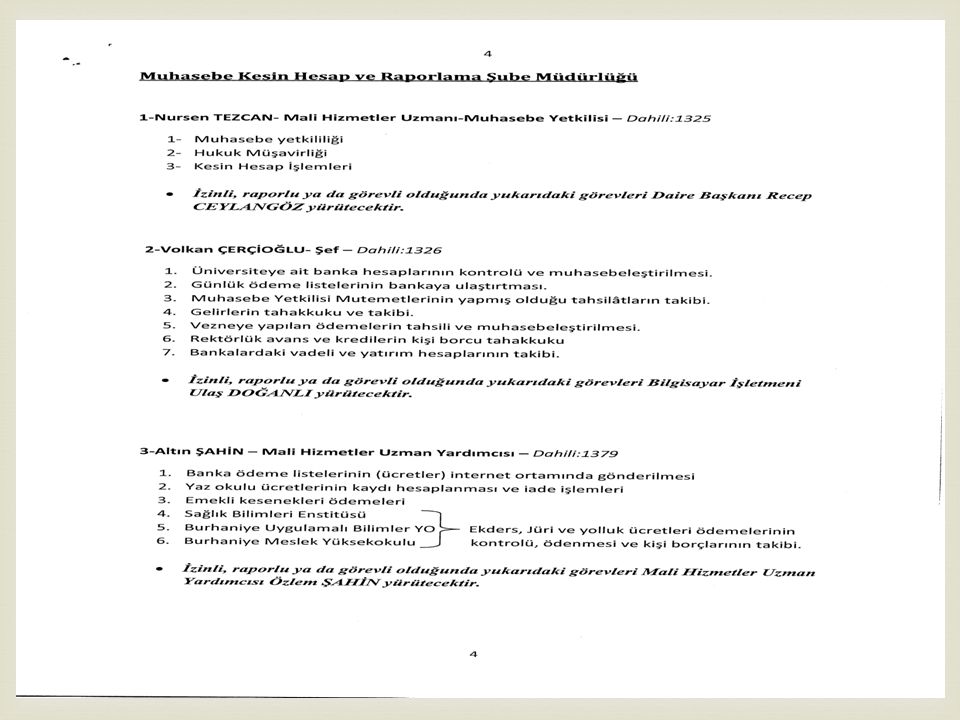

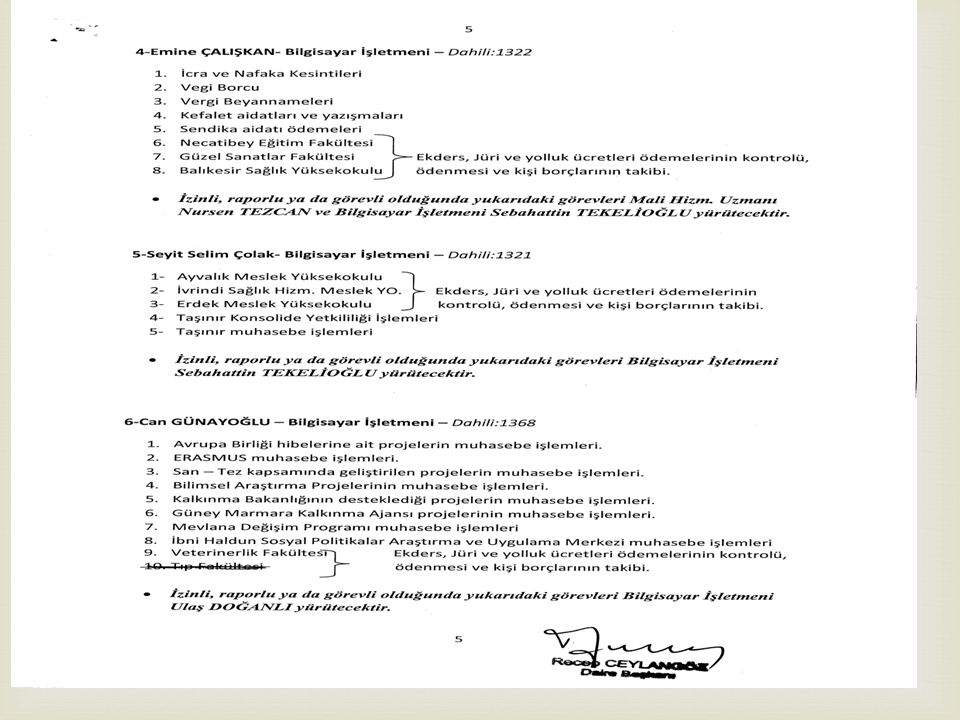

Muhasebe Kesin Hesap ve Raporlama Şubesi Nursen TEZCAN Mali Hizmetler Uzm. 6121400/1325 ntezcan@balikesir.edu.tr Altın ŞAHİN Mali Hiz.Uzm.Yrd. 6121400/1379 altin.sahin @balikesir.edu.tr Volkan ÇERÇİOĞLU Şef 6121400/1326 volkan@balikesir.edu.tr Selim Seyit ÇOLAK Bilgisayar İşletmeni 6121400/1321 selimcolak@balikesir.edu.tr Emine ÇALIŞKAN Bilgisayar İşletmeni 6121400/1322 aycicek@balikesir.edu.tr Can GÜNAYOĞLU Memur 6121400/1368 can @balikesir.edu.tr

17

KOS2-5 İdarenin ve birimlerinin organizasyon yapısı, temel yetki ve sorumluluk dağılımı, hesap verebilirlik ve uygun raporlama ilişkisini gösterecek şekilde olmalıdır.(TB) Organizasyon yapılarının işlevlere göre güncellenmesi sağlanmalıdır KOS2-6 Dairenin yöneticileri, faaliyetlerin yürütülmesinde hassas görevlere ilişkin prosedürleri belirlemeli ve personele duyurmalıdır. (TB)

.")

18

KO3-1 İnsan kaynakları yönetimi, idarenin amaç ve hedeflerinin gerçekleşmesini sağlamaya yönelik olmalıdır.(ÜY) -PDB‘ nın insan kaynakları birimi şeklinde görev yetki ve sorumluluklarının güncellenmesi. KOS3-5 Her görev için gerekli eğitim ihtiyacı belirlenmeli, bu ihtiyacı giderecek eğitim faaliyetleri her yıl planlanarak yürütülmeli ve gerektiğinde güncellenmelidir. -Hizmet içi eğitim gereksinimleri /alanlarının saptanması (GS, PDB) KOS3-7 Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemler alınmalı, yüksek performans gösteren personel için ödüllendirme mekanizmaları geliştirilmelidir. (GS, HUK.MÜŞ.PDB) -Personel başarı, üstün başarı değerlendirmesi ve ödül yönergesi çıkarılmalıdır. KOS3-PERSONELİN YETERLİLİĞİ VE PERFORMANSI İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır.

KOS3-7 Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemler alınmalı, yüksek performans gösteren personel için ödüllendirme mekanizmaları geliştirilmelidir. (GS, HUK.MÜŞ.PDB) -Personel başarı, üstün başarı değerlendirmesi ve ödül yönergesi çıkarılmalıdır. KOS3-PERSONELİN YETERLİLİĞİ VE PERFORMANSI İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır..")

19

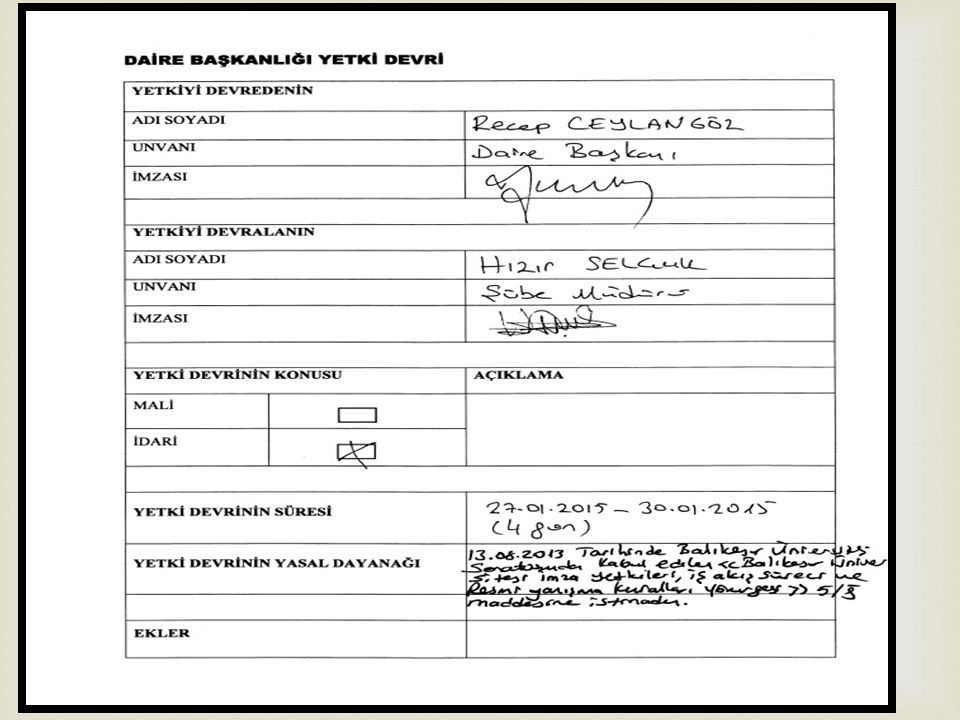

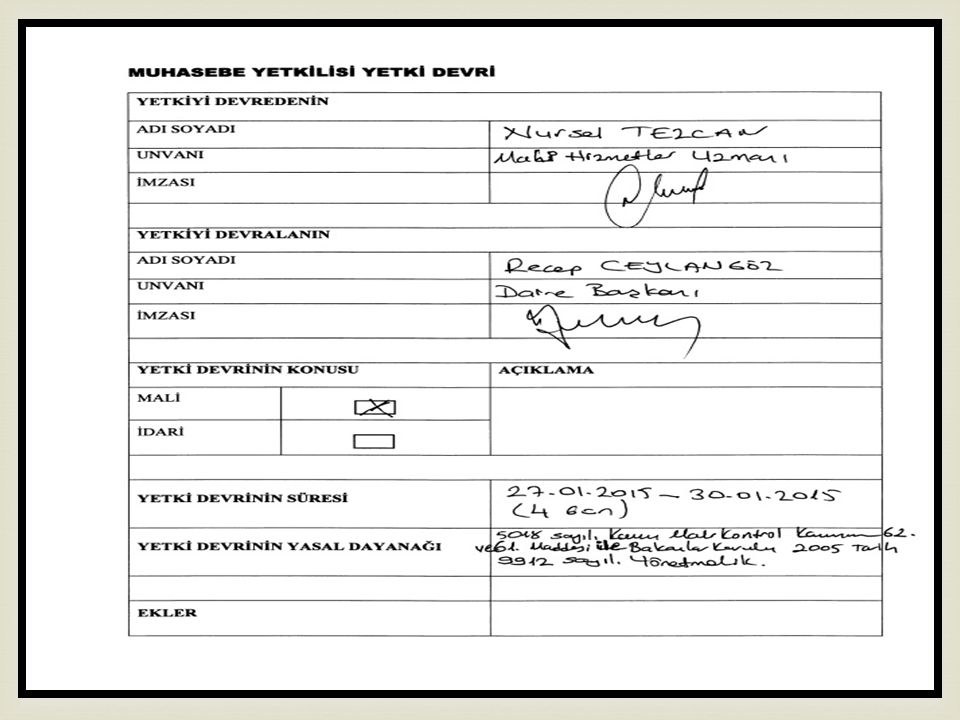

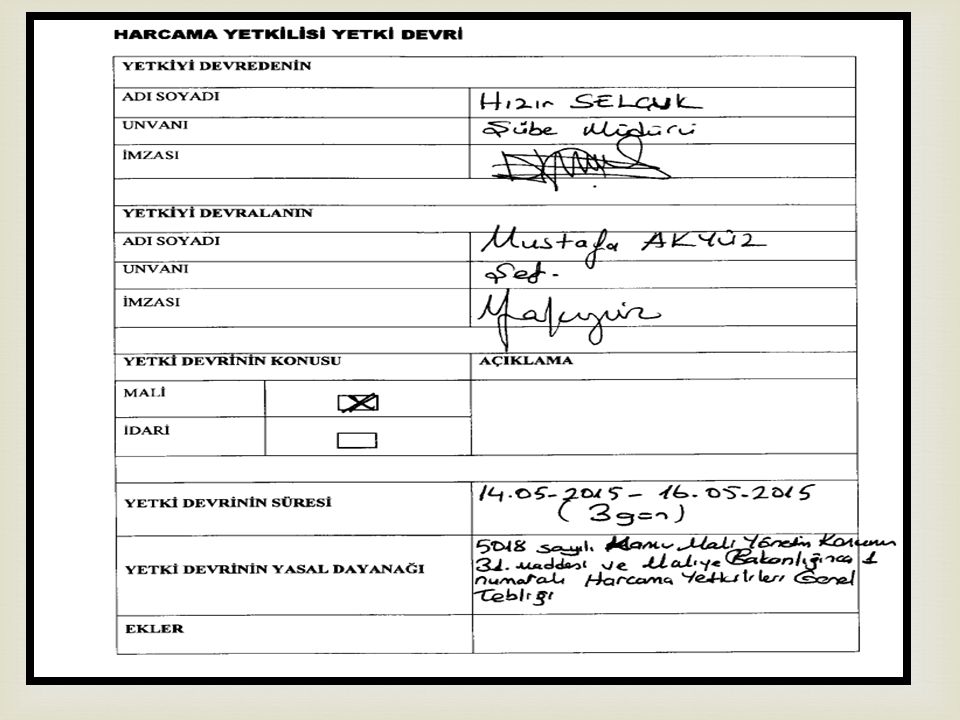

KOS4-YETKİ DEVRİ İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. KOS4-1 İş akış süreçlerindeki imza ve onay mercileri belirlenmeli ve personele duyurulmalıdır.( ÜY,TB) -İş akış süreçleri oluşturularak, imza ve onay mercileri ile ilişkilendirilmelidir KOS4-2 Yetki devirleri, üst yönetici tarafından belirlenen esaslar çerçevesinde devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenmeli ve ilgililere bildirilmelidir.(ÜY) -Yetki sınırlarını gösteren yetki devir yazıları ile bildirimde bulunulması

-İş akış süreçleri oluşturularak, imza ve onay mercileri ile ilişkilendirilmelidir KOS4-2 Yetki devirleri, üst yönetici tarafından belirlenen esaslar çerçevesinde devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenmeli ve ilgililere bildirilmelidir.(ÜY) -Yetki sınırlarını gösteren yetki devir yazıları ile bildirimde bulunulması.")

20

KOS4-3 Yetki devri, devredilen yetkinin önemi ile uyumlu olmalıdır. -Üniversitemizde yapılacak yetki devirlerinde; sorumluluklar ve yetki sınırları açıkça tanımlanacak, devredilen yetkinin; yetki verilen kişinin tanımlanacak görevine uyumlu olması sağlanacak ve yazılı olarak ilgili personele tebliğ edilecektir. Ayrıca yetkilendirmeler, alınacak kararların ve risklerin önemine göre yapılmalıdır.(TB) KOS4-4 Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalıdır(TB) Üniversitemizde yetki devri işlemleri, hiyerarşi ve risk faktörü gözetilerek aynı düzey ve yetkililer arasından en uygun kişi veya kişilere yapılacaktır. KOS4-5 Yetki devredilen personel, yetkinin kullanımına ilişkin olarak belli dönemlerde yetki devredene bilgi vermeli, yetki devreden ise bu bilgiyi aramalıdır.(TB) -Üniversitemizdeki mevcut mevzuat düzenlemeleri çerçevesinde yetki devredenin, belirleyeceği periyodik sürelerde yetki devredilen tarafından oluşturulacak raporlarla yetki devrine ilişkin bilgiler ve yapılan işlemler hakkında bilgi paylaşımı sağlanacaktır.

KOS4-4 Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalıdır(TB) Üniversitemizde yetki devri işlemleri, hiyerarşi ve risk faktörü gözetilerek aynı düzey ve yetkililer arasından en uygun kişi veya kişilere yapılacaktır. KOS4-5 Yetki devredilen personel, yetkinin kullanımına ilişkin olarak belli dönemlerde yetki devredene bilgi vermeli, yetki devreden ise bu bilgiyi aramalıdır.(TB) -Üniversitemizdeki mevcut mevzuat düzenlemeleri çerçevesinde yetki devredenin, belirleyeceği periyodik sürelerde yetki devredilen tarafından oluşturulacak raporlarla yetki devrine ilişkin bilgiler ve yapılan işlemler hakkında bilgi paylaşımı sağlanacaktır..")

24

RİSK DEĞERLENDİRME RDS5- PLANLAMA VE PROGRAMLAMA İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır.

25

RDS5-2 İdareler, yürütecekleri program, faaliyet ve projeleri ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır.( SB) Her yıl bütçe tasarısı ile Birlikte Performans program hazırlanmaktadır. Performans Programına İlişkin hizmet içi eğitim verilmesi RDS5-3 İdareler, bütçelerini stratejik planlarına ve performans programlarına uygun olarak hazırlamalıdır.(SB) Performans programları Stratejik Plan ve Bütçe tasarısı doğrultusunda hazırlanmaktadır. -Kurum kaynaklarının arttırılmasına ilişkin çalışma grubunun oluşturulacaktır.

Performans programları Stratejik Plan ve Bütçe tasarısı doğrultusunda hazırlanmaktadır. -Kurum kaynaklarının arttırılmasına ilişkin çalışma grubunun oluşturulacaktır..")

26

RDS5-4 Yöneticiler, faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğu sağlanmalıdır.(SB) Üniversitemiz faaliyetlerinin ilgili mevzuata, stratejik plan ve performans programlarına uygunluğunu değerlendirmeye yönelik yılda bir Strateji Geliştirme Daire Başkanlığının koordinasyonunda birim yöneticileri ile değerlendirme toplantıları düzenlenecektir. İkinci altı aylık dönemde değerlendirme toplantısı yapılacaktır. RDS5-5 Yöneticiler, görev alanları çerçevesinde idarenin hedeflerine uygun özel hedefler belirlemeli ve personeline duyurmalıdır.(SB) İdarenin hedefleri hakkında birim yöneticilerinin bilgilendirilmesi. İkinci altı aylık dönemde değerlendirme toplantısı yapılacaktır RDS5-6İdarenin ve birimlerinin hedefleri, spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olmalıdır.(TB) -Hedeflerin kurumsal gözden geçirme çalışması çerçevesi içerisinde ele alınması. Başkanlık olarak yılbaşında hedefler belirlenecek ve yılsonunda gözden geçirilecektir.

İdarenin hedefleri hakkında birim yöneticilerinin bilgilendirilmesi. İkinci altı aylık dönemde değerlendirme toplantısı yapılacaktır RDS5-6İdarenin ve birimlerinin hedefleri, spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olmalıdır.(TB) -Hedeflerin kurumsal gözden geçirme çalışması çerçevesi içerisinde ele alınması. Başkanlık olarak yılbaşında hedefler belirlenecek ve yılsonunda gözden geçirilecektir..")

27

RDS6- RİSK BELİRLEME VE DEĞERLENDİRİLMESİ İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. RDS6-1 İdareler, her yıl sistemli bir şekilde amaç ve hedeflerine yönelik riskleri belirlemelidir.(TB) -Risklerin belirlenmesi ve Üst Yönetime raporlanması. İç denetimle risk belirme toplantısı yapılacaktır. RDS6-2 Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir.(Risk Belirleme ve Değ. Ekibi, İç Denetçiler) Birimlerde risk analizini yapacak kapasitenin oluşturulması. Daire Başkanlığımızca Risk Eylem Plan Çalışma Grubu oluşturulacaktır.

-Risklerin belirlenmesi ve Üst Yönetime raporlanması. İç denetimle risk belirme toplantısı yapılacaktır. RDS6-2 Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir.(Risk Belirleme ve Değ. Ekibi, İç Denetçiler) Birimlerde risk analizini yapacak kapasitenin oluşturulması. Daire Başkanlığımızca Risk Eylem Plan Çalışma Grubu oluşturulacaktır..")

28

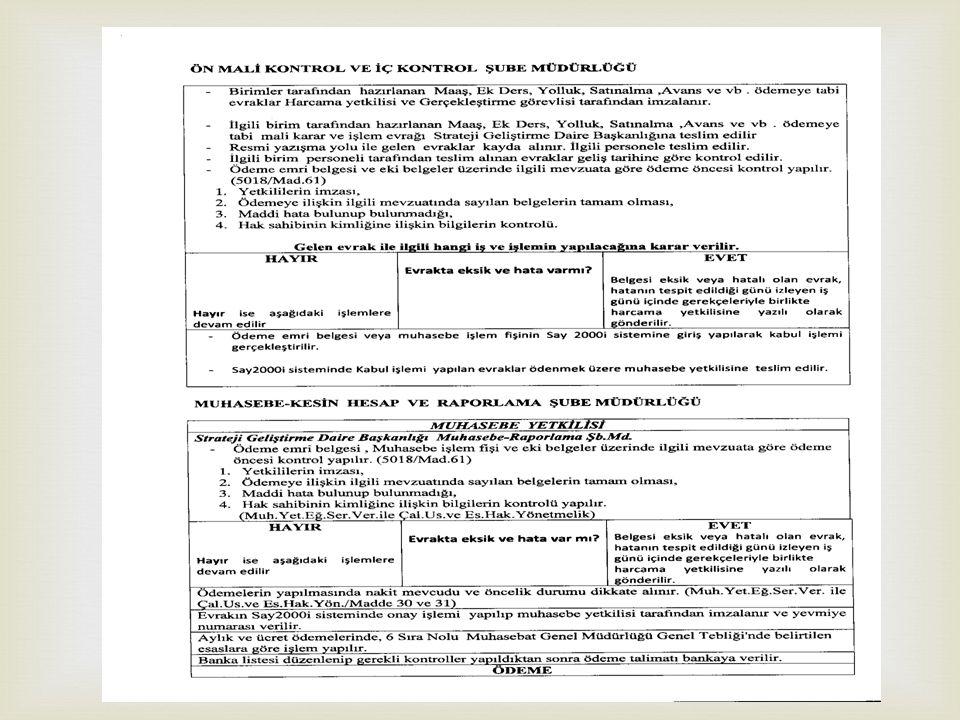

KONTROL FAALİYETLERİ KFS7- KONTROL STRATEJİLERİ VE YÖNTEMLERİ İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli ve uygulamalıdır. KFS7-1 Her bir faaliyet ve riskleri için uygun kontrol strateji ve yöntemleri (düzenli gözden geçirme, örnekleme yoluyla kontrol, karşılaştırma, onaylama, raporlama, koordinasyon, doğrulama, analiz etme, yetkilendirme, gözetim, inceleme, izleme v.b.) belirlenmeli ve uygulanmalıdır Süreç akış şemaları üzerinde risk analizleri yapılarak riskli alanlara yönelik kontrol prosedürlerinin belirlenmesi ve süreç akış şemalarının Strateji Geliştirme Daire Başkanlığına intikali(TB)

belirlenmeli ve uygulanmalıdır Süreç akış şemaları üzerinde risk analizleri yapılarak riskli alanlara yönelik kontrol prosedürlerinin belirlenmesi ve süreç akış şemalarının Strateji Geliştirme Daire Başkanlığına intikali(TB).")

29

KFS7-2 Kontroller, gerekli hallerde, işlem öncesi kontrol, süreç kontrolü ve işlem sonrası kontrolleri de kapsamalıdır.(ÜY, TB) İşlem öncesi ve sonrası genel kontrol süreçleri olmakla birlikte sistematik kontrol faaliyetlerine ilişkin ortak bir uygulama bulunmamaktadır. Birim yöneticileri tarafından ara yönetim kademesinde yeterli personel olmaması nedeni ile örnekleme yoluyla kontroller yapılmaktadır. Süreç akış şemalarında, işlem öncesi, süreç ve/veya işlem sonrası kontrolün yapılması için sistematik bir yapının oluşturulması KFS7-3 Kontrol faaliyetleri, varlıkların dönemsel kontrolünü ve güvenliğinin sağlanmasını kapsamalıdır(SGDB, İMİD) Üniversitemizde tüm taşınırlar kayıt altına alınmış olup dönemsel sayımlarla kayıtların doğruluğu sağlanmaktadır. Taşınmazların kayıtları ise İMİD tarafından sistematik olarak izlenmesine başlanmıştır Varlıkların dönemsel kontrolü ve güvenliğinin sağlanması amacıyla fiili envanterin dönem sonlarında çıkarılmaktadır

Üniversitemizde tüm taşınırlar kayıt altına alınmış olup dönemsel sayımlarla kayıtların doğruluğu sağlanmaktadır. Taşınmazların kayıtları ise İMİD tarafından sistematik olarak izlenmesine başlanmıştır Varlıkların dönemsel kontrolü ve güvenliğinin sağlanması amacıyla fiili envanterin dönem sonlarında çıkarılmaktadır.")

32

KFS8- PROSEDÜRLERİN BELİRLENMESİ VE BELGELENDİRİLMESİ İdareler, faaliyetleri ile mali karar ve işlemleri için gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlamalı, güncellemeli ve ilgili personelin erişimine sunmalıdır. KFS8-1 İdareler, faaliyetleri ile mali karar ve işlemleri hakkında yazılı prosedürler belirlemelidir.(ÜY, TB) Üniversitemizin, faaliyetleri ile mali karar ve işlemleri hakkında prosedürler belirlenerek yazılı hale getirilmesi KFS8-2 Prosedürler ve ilgili dokümanlar, faaliyet veya mali karar ve işlemin başlaması, uygulanması ve sonuçlandırılması aşamalarını kapsamalıdır(ÜY,TB) Faaliyet ve işlemlerin başlangıcı, uygulanması, sonuçlandırılması, sonuçların raporlanması aşamalarının geliştirilmesine yönelik çalışmalarda bulunulması Faliyetler ile ilgili aylık ve dönem sonu raporlarımız web sayfasında yayımlanmaktadır.

Üniversitemizin, faaliyetleri ile mali karar ve işlemleri hakkında prosedürler belirlenerek yazılı hale getirilmesi KFS8-2 Prosedürler ve ilgili dokümanlar, faaliyet veya mali karar ve işlemin başlaması, uygulanması ve sonuçlandırılması aşamalarını kapsamalıdır(ÜY,TB) Faaliyet ve işlemlerin başlangıcı, uygulanması, sonuçlandırılması, sonuçların raporlanması aşamalarının geliştirilmesine yönelik çalışmalarda bulunulması Faliyetler ile ilgili aylık ve dönem sonu raporlarımız web sayfasında yayımlanmaktadır..")

33

KFS9 GÖREV AYRIĞI Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasında paylaştırılmalıdır. KFS9-2 Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı idarelerin yöneticileri risklerin farkında olmalı ve gerekli önlemleri almalıdır.(ÜY,TB) Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı durumlara yönelik risklerin tanımlanması ve gerekli önlemlerin alınması. Riskli alanlarda görev yapacak personel için gerekli eğitim programı düzenlenmiştir.

Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı durumlara yönelik risklerin tanımlanması ve gerekli önlemlerin alınması. Riskli alanlarda görev yapacak personel için gerekli eğitim programı düzenlenmiştir..")

34

KFS11- FAALİYETLERİN SÜREKLİLİĞİ İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. KFS11-1 Personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı gerekli önlemler alınmalıdır(ÜY,TB) Hangi faaliyetlerden kimlerin sorumlu olduğunun, kişilerin görev yerlerinde olmadıkları zamanlarda kimlerin bu faaliyetlerden sorumlu olacağının yazılı olarak belirlenmesi ve görev tanımları ile birlikte personele duyurulması KFS11-3Görevinden ayrılan personelin, iş veya işlemlerinin durumunu ve gerekli belgeleri de içeren bir rapor hazırlaması ve bu raporu görevlendirilen personele vermesi yönetici tarafından sağlanmalıdır.(ÜY,TB) Görevden ayrılan kişilerin, sorumluluğundaki işlemleri detaylı bir şekilde belirteceği standart bir form oluşturulması

Hangi faaliyetlerden kimlerin sorumlu olduğunun, kişilerin görev yerlerinde olmadıkları zamanlarda kimlerin bu faaliyetlerden sorumlu olacağının yazılı olarak belirlenmesi ve görev tanımları ile birlikte personele duyurulması KFS11-3Görevinden ayrılan personelin, iş veya işlemlerinin durumunu ve gerekli belgeleri de içeren bir rapor hazırlaması ve bu raporu görevlendirilen personele vermesi yönetici tarafından sağlanmalıdır.(ÜY,TB) Görevden ayrılan kişilerin, sorumluluğundaki işlemleri detaylı bir şekilde belirteceği standart bir form oluşturulması.")

35

KFS12 BİLGİ SİSTEMLERİ KONTROLÜ İdareler, bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlamak için gerekli kontrol mekanizmaları geliştirmelidir. KFS12-1 Bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlayacak kontroller yazılı olarak belirlenmeli ve uygulanmalıdır(ÜY) Bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlayacak hiyerarşik kontrole elverişli yetkilendirmeleri içeren kapsamlı bir yönergenin oluşturulması

Bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlayacak hiyerarşik kontrole elverişli yetkilendirmeleri içeren kapsamlı bir yönergenin oluşturulması.")

36

KFS12-2 Bilgi sistemine veri ve bilgi girişi ile bunlara erişim konusunda yetkilendirmeler yapılmalı, hata ve usulsüzlüklerin önlenmesi, tespit edilmesi ve düzeltilmesini sağlayacak mekanizmalar oluşturulmalıdır.(ÜY) Veri ve bilgi girişi, erişim yetkilendirme süreçlerinin gözden geçirilerek geliştirilmesi KFS12-3 İdareler bilişim yönetişimini sağlayacak mekanizmalar geliştirmelidir(ÜY,BİDB) Bilişim yönetişimi prosedürlerinin geliştirilmesi

Veri ve bilgi girişi, erişim yetkilendirme süreçlerinin gözden geçirilerek geliştirilmesi KFS12-3 İdareler bilişim yönetişimini sağlayacak mekanizmalar geliştirmelidir(ÜY,BİDB) Bilişim yönetişimi prosedürlerinin geliştirilmesi")

37

BİLGİ VE İLETİŞİM BİS13- BİLGİ VE İLETİŞİM İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır.

38

BİS13-1 İdarelerde, yatay ve dikey iç iletişim ile dış iletişimi kapsayan etkili ve sürekli bir bilgi ve iletişim sistemi olmalıdır.(GS,TB) Yönetici ile personeli ve ilgili birimler arasında e-posta bilgi akışı hızlandırılmalı BİS13-2 Yöneticiler ve personel, görevlerini yerine getirebilmeleri için gerekli ve yeterli bilgiye zamanında ulaşabilmelidir. (GS,TB) Yönetici ile personeli ve ilgili birimler arasında e-posta bilgi akışı hızlandırılmalı BİS13-3 Bilgiler doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmalıdır.(TB) Bilgilerin doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmasını sağlamak amacıyla birimler faaliyet alanları ile ilgili bilgileri sürekli olarak web ortamında güncellenmelidir.

Yönetici ile personeli ve ilgili birimler arasında e-posta bilgi akışı hızlandırılmalı BİS13-3 Bilgiler doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmalıdır.(TB) Bilgilerin doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmasını sağlamak amacıyla birimler faaliyet alanları ile ilgili bilgileri sürekli olarak web ortamında güncellenmelidir..")

39

BİS13-6 Yöneticiler, idarenin misyon, vizyon ve amaçları çerçevesinde beklentilerini görev ve sorumlulukları kapsamında personele bildirmelidi r. (ÜY, BİR.YNT.) Stratejik planda yer alan amaç, hedef ve faaliyetlerin içselleştirilmesi için bilgilendirme toplantılarının yapılması sağlanmalıdır. Üniversitemizin misyon ve vizyonu kapsamında tüm birimlerden ve ilgili personelden beklentiler, görev ve sorumluluklar yazılı ve elektronik ortamda personele bildirilerek, konuyla ilgili toplantılar düzenlenmesi sağlanmalıdır. BİS13-7 İdarenin yatay ve dikey iletişim sistemi personelin değerlendirme, öneri ve sorunlarını iletebilmelerini sağlamalıdır.(GS,TB) Kurumda personelin değerlendirme, öneri ve sorunlarının belirlenebilmesi için öneri ve şikayet kutusu, anket çalışmaları, yüz yüze görüşmeyi sağlayacak toplantılar yapılması sağlanmalıdır.

Stratejik planda yer alan amaç, hedef ve faaliyetlerin içselleştirilmesi için bilgilendirme toplantılarının yapılması sağlanmalıdır. Üniversitemizin misyon ve vizyonu kapsamında tüm birimlerden ve ilgili personelden beklentiler, görev ve sorumluluklar yazılı ve elektronik ortamda personele bildirilerek, konuyla ilgili toplantılar düzenlenmesi sağlanmalıdır. BİS13-7 İdarenin yatay ve dikey iletişim sistemi personelin değerlendirme, öneri ve sorunlarını iletebilmelerini sağlamalıdır.(GS,TB) Kurumda personelin değerlendirme, öneri ve sorunlarının belirlenebilmesi için öneri ve şikayet kutusu, anket çalışmaları, yüz yüze görüşmeyi sağlayacak toplantılar yapılması sağlanmalıdır..")

40

BİS14 RAPORLAMA İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır. BİS14-1 İdareler, her yıl, amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve performans programlarını kamuoyuna açıklamalıdır.(ÜY) Stratejik Plan, Performans Programımız İnternet sayfasından yayınlanması BİS14-3 Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda gösterilmeli ve duyurulmalıdır.(ÜY,TB) Bütün birimlerin faaliyet raporlarına gereken önemi vermeleri konusunda kurum kültürünün oluşturulması amacıyla eğitim programları düzenlenmesi sağlanmalıdır. Daire başkanlığımız koordinasyonluğunda bilglendirme ve eğitim programı yapılmaktadır.

Stratejik Plan, Performans Programımız İnternet sayfasından yayınlanması BİS14-3 Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda gösterilmeli ve duyurulmalıdır.(ÜY,TB) Bütün birimlerin faaliyet raporlarına gereken önemi vermeleri konusunda kurum kültürünün oluşturulması amacıyla eğitim programları düzenlenmesi sağlanmalıdır. Daire başkanlığımız koordinasyonluğunda bilglendirme ve eğitim programı yapılmaktadır..")

41

BİS15 KAYIT VE DOSYALAMA SİSTEMİ İdareler, gelen ve giden her türlü evrak dahil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. BİS15-1 Kayıt ve dosyalama sistemi, elektronik ortamdakiler dahil, gelen ve giden evrak ile idare içi haberleşmeyi kapsamalıdır.(GS) Elektronik ortamdakiler dahil, gelen ve giden evrak ile kayıt ve dosyalama sistemi gözden geçirilerek, güvenilirliği sağlanmalıdır. Ebys ile sağlanmaktadır.

Elektronik ortamdakiler dahil, gelen ve giden evrak ile kayıt ve dosyalama sistemi gözden geçirilerek, güvenilirliği sağlanmalıdır. Ebys ile sağlanmaktadır..")

42

BİS15-2 Kayıt ve dosyalama sistemi kapsamlı ve güncel olmalı, yönetici ve personel tarafından ulaşılabilir ve izlenebilir olmalıdır.(GS) Tüm otomasyon ve EBYS sistemi ile ilgili eğitimlerin sürdürülmesi sağlanmalıdır. BİS15-4 Kayıt ve dosyalama sistemi belirlenmiş standartlara uygun olmalıdır. (TB) Standartlara uygun olarak hazırlanan dosyalama sistemi için gerekli eğitimlerin verilmesinin sürdürülmesi sağlanmalıdır. BİS15-6 İdarenin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini de kapsayan, belirlenmiş standartlara uygun arşiv ve dokümantasyon sistemi oluşturulmalıdır.(GS) EBYS uygulamalarında görülen eksikliklerin tespiti ve çözümü

Standartlara uygun olarak hazırlanan dosyalama sistemi için gerekli eğitimlerin verilmesinin sürdürülmesi sağlanmalıdır. BİS15-6 İdarenin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini de kapsayan, belirlenmiş standartlara uygun arşiv ve dokümantasyon sistemi oluşturulmalıdır.(GS) EBYS uygulamalarında görülen eksikliklerin tespiti ve çözümü.")

43

BİS16HATA USULSÜZLÜK VE YOLSUZLUK İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır. BİS16-1 Hata, usulsüzlük ve yolsuzlukların bildirim yöntemleri belirlenmeli ve duyurulmalıdır.(ÜY,GS) Hata, usulsüzlük ve yolsuzlukların bildirimine yönelik şikayet bildirim formu oluşturulması sağlanmalıdır.

Hata, usulsüzlük ve yolsuzlukların bildirimine yönelik şikayet bildirim formu oluşturulması sağlanmalıdır..")

44

İZLEME İS17 İÇKONTROLÜN DEĞERLENDİRİLMESİ İS17-1 İç kontrol sistemi, sürekli izleme veya özel bir değerlendirme yapma veya bu iki yöntem birlikte kullanılarak değerlendirilmelidir.(İKİYK) İKİYK periyodik toplantılarının yapılması

İKİYK periyodik toplantılarının yapılması")

45

İS17-2 İç kontrolün eksik yönleri ile uygun olmayan kontrol yöntemlerinin belirlenmesi, bildirilmesi ve gerekli önlemlerin alınması konusunda süreç ve yöntem belirlenmelidir. (İKİYK) İKİYK tarafından İKS’ne yönelik saptanmış –varsa eksikliklerin ve/veya hataların Üst Yönetime raporlanması İS17-3 İç kontrolün değerlendirilmesine idarenin birimlerinin katılımı sağlanmalıdır.(ÜY) Strateji Geliştirme Başkanlığının koordinasyonunda birimlerin sürece dahil personelinin katılımı sağlanarak İç kontrolün Üniversite düzeyinde genel değerlendirilmesi yapılacaktır.

İKİYK tarafından İKS’ne yönelik saptanmış –varsa eksikliklerin ve/veya hataların Üst Yönetime raporlanması İS17-3 İç kontrolün değerlendirilmesine idarenin birimlerinin katılımı sağlanmalıdır.(ÜY) Strateji Geliştirme Başkanlığının koordinasyonunda birimlerin sürece dahil personelinin katılımı sağlanarak İç kontrolün Üniversite düzeyinde genel değerlendirilmesi yapılacaktır..")

46

İS17-4 İç kontrolün değerlendirilmesinde, yöneticilerin görüşleri, kişi ve/veya idarelerin talep ve şikâyetleri ile iç ve dış denetim sonucunda düzenlenen raporlar dikkate alınmalıdır.(İKİYK) İKİYK toplantılarında yönetici görüşlerini de içeren birim bildirimleri ve varsa iç ve dış denetim raporlarının dikkate alınması İS17-5 İç kontrolün değerlendirilmesi sonucunda alınması gereken önlemler belirlenmeli ve bir eylem planı çerçevesinde uygulanmalıdır. (İKİYK) İKİYK tarafından İKS’ nin değerlendirilmesi sonucunda alınması gereken önlemlere ilişkin eylem planı hazırlanması

İKİYK tarafından İKS’ nin değerlendirilmesi sonucunda alınması gereken önlemlere ilişkin eylem planı hazırlanması.")

47

İS18 İÇ DENETİM İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır. İS18-1 İç denetim faaliyeti İç Denetim Koordinasyon Kurulu tarafından belirlenen standartlara uygun bir şekilde yürütülmelidir.(ÜY) İç denetim sonuçlarının kurumsal raporlama standartlarının belirlenmesi

İç denetim sonuçlarının kurumsal raporlama standartlarının belirlenmesi.")

Benzer bir sunumlar