Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRK İ YE’N İ N DI Ş BORÇLARI

2

Dıs ̧ Borcun Tanımı Devletin dıs ̧ borc ̧ lanması ise, yabancı kaynaklardan sag ̆ lanan, alındıkları ya da geri o ̈ demeleri sırasında ulusal gelir u ̈ zerine artırıcı veya azaltıcı etkide bulunan ve uluslararası ilis ̧ kiler sonucu dog ̆ an transfer akımlarıdır1. Devletin dıs ̧ borc ̧ lanması ise, yabancı kaynaklardan sag ̆ lanan, alındıkları ya da geri o ̈ demeleri sırasında ulusal gelir u ̈ zerine artırıcı veya azaltıcı etkide bulunan ve uluslararası ilis ̧ kiler sonucu dog ̆ an transfer akımlarıdır1.

3

Dıs ̧ Borc ̧ lanmanın Sebepleri Gelis ̧ mekte olan u ̈ lkelerde, c ̧ es ̧ itli nedenlerden dolayı dıs ̧ kaynak ihtiyacı dog ̆ abilmektedir. Gelis ̧ mekte olan u ̈ lkelerde, c ̧ es ̧ itli nedenlerden dolayı dıs ̧ kaynak ihtiyacı dog ̆ abilmektedir. a) Kaynak ve tasarruf ac ̧ ıg ̆ ı, b) Dıs ̧ ticaret ve o ̈ demeler dengesi ac ̧ ıg ̆ ı, c) Bu ̈ tc ̧ e ac ̧ ıklarının giderilmesi, a) Kaynak ve tasarruf ac ̧ ıg ̆ ı, b) Dıs ̧ ticaret ve o ̈ demeler dengesi ac ̧ ıg ̆ ı, c) Bu ̈ tc ̧ e ac ̧ ıklarının giderilmesi, d) Savunma giderleri ic ̧ in finansman sag ̆ lanması, e) Ekonomik dengeyi sag ̆ layıcı ve koruyucu etkiler, f) Bu ̈ yu ̈ k yatırım ve reformların finanse edilmesi, g) Kaynak dag ̆ ılımı ve kullanımında etkinlik sag ̆ layıcı etkiler yaratılması, h) Tasarrufların belirli yatırımlara kanalize edilmesinin amac ̧ lanması, i) Vadesi gelmis ̧ borc ̧ lara finansman sag ̆ lanması, j) Olag ̆ anu ̈ stu ̈ harcamaların (dog ̆ al afetler, savas ̧ vb.) kars ̧ ılanması, k) Devletin milli paranın deg ̆ erini korumak ic ̧ in gerekli rezerv ihtiyacı d) Savunma giderleri ic ̧ in finansman sag ̆ lanması, e) Ekonomik dengeyi sag ̆ layıcı ve koruyucu etkiler, f) Bu ̈ yu ̈ k yatırım ve reformların finanse edilmesi, g) Kaynak dag ̆ ılımı ve kullanımında etkinlik sag ̆ layıcı etkiler yaratılması, h) Tasarrufların belirli yatırımlara kanalize edilmesinin amac ̧ lanması, i) Vadesi gelmis ̧ borc ̧ lara finansman sag ̆ lanması, j) Olag ̆ anu ̈ stu ̈ harcamaların (dog ̆ al afetler, savas ̧ vb.) kars ̧ ılanması, k) Devletin milli paranın deg ̆ erini korumak ic ̧ in gerekli rezerv ihtiyacı ic ̧ inde olması,

Kaynak ve tasarruf ac ̧ ıg ̆ ı, b) Dıs ̧ ticaret ve o ̈ demeler dengesi ac ̧ ıg ̆ ı, c) Bu ̈ tc ̧ e ac ̧ ıklarının giderilmesi, a) Kaynak ve tasarruf ac ̧ ıg ̆ ı, b) Dıs ̧ ticaret ve o ̈ demeler dengesi ac ̧ ıg ̆ ı, c) Bu ̈ tc ̧ e ac ̧ ıklarının giderilmesi, d) Savunma giderleri ic ̧ in finansman sag ̆ lanması, e) Ekonomik dengeyi sag ̆ layıcı ve koruyucu etkiler, f) Bu ̈ yu ̈ k yatırım ve reformların finanse edilmesi, g) Kaynak dag ̆ ılımı ve kullanımında etkinlik sag ̆ layıcı etkiler yaratılması, h) Tasarrufların belirli yatırımlara kanalize edilmesinin amac ̧ lanması, i) Vadesi gelmis ̧ borc ̧ lara finansman sag ̆ lanması, j) Olag ̆ anu ̈ stu ̈ harcamaların (dog ̆ al afetler, savas ̧ vb.) kars ̧ ılanması, k) Devletin milli paranın deg ̆ erini korumak ic ̧ in gerekli rezerv ihtiyacı d) Savunma giderleri ic ̧ in finansman sag ̆ lanması, e) Ekonomik dengeyi sag ̆ layıcı ve koruyucu etkiler, f) Bu ̈ yu ̈ k yatırım ve reformların finanse edilmesi, g) Kaynak dag ̆ ılımı ve kullanımında etkinlik sag ̆ layıcı etkiler yaratılması, h) Tasarrufların belirli yatırımlara kanalize edilmesinin amac ̧ lanması, i) Vadesi gelmis ̧ borc ̧ lara finansman sag ̆ lanması, j) Olag ̆ anu ̈ stu ̈ harcamaların (dog ̆ al afetler, savas ̧ vb.) kars ̧ ılanması, k) Devletin milli paranın deg ̆ erini korumak ic ̧ in gerekli rezerv ihtiyacı ic ̧ inde olması,.")

4

Dıs ̧ Borc ̧ Tu ̈ rleri Dıs ̧ borc ̧ lar; kaynaklarına, vadelerine, borc ̧ lanmanın yapısının ne tu ̈ r bir borc ̧ oldug ̆ una, o ̈ denme arac ̧ larına go ̈ re sınıflandırılabilirler. Dolayısıyla da bunları kendi aralarında gruplandırarak dıs ̧ borc ̧ sınıflandırması yapmak daha uygun olacaktır. Dıs ̧ borc ̧ lar; kaynaklarına, vadelerine, borc ̧ lanmanın yapısının ne tu ̈ r bir borc ̧ oldug ̆ una, o ̈ denme arac ̧ larına go ̈ re sınıflandırılabilirler. Dolayısıyla da bunları kendi aralarında gruplandırarak dıs ̧ borc ̧ sınıflandırması yapmak daha uygun olacaktır.

5

. Kaynakları Ac ̧ ısından Dıs ̧ Borc ̧ lar Dıs ̧ finansman ihtiyacı bas ̧ lıca iki kaynaktan kars ̧ ılanmaktadır. Bunlar- dan birincisi uluslararası kurulus ̧ lardan transfer edilen yabancı sermayedir. Dig ̆ eri ise o ̈ zel ve resmi kaynaklardan sag ̆ lanan dıs ̧ kredi borc ̧ larıdır. Maddi kaynak sag ̆ layan Uluslararası kurulus ̧ lar ise; IMF (Uluslar arası Para Fonu), Uluslararası Kalkınma Tes ̧ kilatı (AID), Uluslararası I ̇ mar ve Kalkınma Ban- kası (Du ̈ nya Bankası) (IBRD), Uluslararası Finans Kurumu (IFC), I ̇ hracat ve I ̇ thalat Bankası (EXIMBANK), Uluslararası Kalkınma Birlig ̆ i (IDA), Avrupa Yatırım Bankası (EIB) gibi kurulus ̧ lardır. Resmi kaynaklı borc ̧ lar c ̧ ok yanlı ve iki taraflı olabilir. O ̈ zel kaynaklı borc ̧ lar ise ticari bankalardan sag ̆ lanan borc ̧ lar, tahvil ihrac ̧ ları ve dig ̆ er borc ̧ lar s ̧ eklinde ayrıma tabi tutulabilir. Dıs ̧ finansman ihtiyacı bas ̧ lıca iki kaynaktan kars ̧ ılanmaktadır. Bunlar- dan birincisi uluslararası kurulus ̧ lardan transfer edilen yabancı sermayedir. Dig ̆ eri ise o ̈ zel ve resmi kaynaklardan sag ̆ lanan dıs ̧ kredi borc ̧ larıdır. Maddi kaynak sag ̆ layan Uluslararası kurulus ̧ lar ise; IMF (Uluslar arası Para Fonu), Uluslararası Kalkınma Tes ̧ kilatı (AID), Uluslararası I ̇ mar ve Kalkınma Ban- kası (Du ̈ nya Bankası) (IBRD), Uluslararası Finans Kurumu (IFC), I ̇ hracat ve I ̇ thalat Bankası (EXIMBANK), Uluslararası Kalkınma Birlig ̆ i (IDA), Avrupa Yatırım Bankası (EIB) gibi kurulus ̧ lardır. Resmi kaynaklı borc ̧ lar c ̧ ok yanlı ve iki taraflı olabilir. O ̈ zel kaynaklı borc ̧ lar ise ticari bankalardan sag ̆ lanan borc ̧ lar, tahvil ihrac ̧ ları ve dig ̆ er borc ̧ lar s ̧ eklinde ayrıma tabi tutulabilir.

, Uluslararası Kalkınma Tes ̧ kilatı (AID), Uluslararası I ̇ mar ve Kalkınma Ban- kası (Du ̈ nya Bankası) (IBRD), Uluslararası Finans Kurumu (IFC), I ̇ hracat ve I ̇ thalat Bankası (EXIMBANK), Uluslararası Kalkınma Birlig ̆ i (IDA), Avrupa Yatırım Bankası (EIB) gibi kurulus ̧ lardır. Resmi kaynaklı borc ̧ lar c ̧ ok yanlı ve iki taraflı olabilir. O ̈ zel kaynaklı borc ̧ lar ise ticari bankalardan sag ̆ lanan borc ̧ lar, tahvil ihrac ̧ ları ve dig ̆ er borc ̧ lar s ̧ eklinde ayrıma tabi tutulabilir. Dıs ̧ finansman ihtiyacı bas ̧ lıca iki kaynaktan kars ̧ ılanmaktadır. Bunlar- dan birincisi uluslararası kurulus ̧ lardan transfer edilen yabancı sermayedir. Dig ̆ eri ise o ̈ zel ve resmi kaynaklardan sag ̆ lanan dıs ̧ kredi borc ̧ larıdır. Maddi kaynak sag ̆ layan Uluslararası kurulus ̧ lar ise; IMF (Uluslar arası Para Fonu), Uluslararası Kalkınma Tes ̧ kilatı (AID), Uluslararası I ̇ mar ve Kalkınma Ban- kası (Du ̈ nya Bankası) (IBRD), Uluslararası Finans Kurumu (IFC), I ̇ hracat ve I ̇ thalat Bankası (EXIMBANK), Uluslararası Kalkınma Birlig ̆ i (IDA), Avrupa Yatırım Bankası (EIB) gibi kurulus ̧ lardır. Resmi kaynaklı borc ̧ lar c ̧ ok yanlı ve iki taraflı olabilir. O ̈ zel kaynaklı borc ̧ lar ise ticari bankalardan sag ̆ lanan borc ̧ lar, tahvil ihrac ̧ ları ve dig ̆ er borc ̧ lar s ̧ eklinde ayrıma tabi tutulabilir..")

6

Vadeleri Bakımından Dıs ̧ Borc ̧ lar Vadesi bir yıl ve daha kısa su ̈ reli dıs ̧ borc ̧ lar vadeleri ac ̧ ısından kısa vadeli borc ̧ lar olarak tanımlanır ve genelde uluslararası ticarette, o ̈ deme sorunlarının ortadan kaldırılması ve uluslararası likidite yaratılması amacıyla kullanılır. Vadesi bir yıldan daha uzun olan borc ̧ lara uzun vadeli borc ̧ lar denilir. Uzun vadeli borc ̧ ların faizi daha yu ̈ ksek olmakla birlikte, likidite sıkıs ̧ ıklıg ̆ ı gibi durumlarda, kısa vadeli borc ̧ ların faizlerinin, uzun vadeli borc ̧ faizlerini gec ̧ tig ̆ i go ̈ ru ̈ lmektedir. Vadesi bir yıl ve daha kısa su ̈ reli dıs ̧ borc ̧ lar vadeleri ac ̧ ısından kısa vadeli borc ̧ lar olarak tanımlanır ve genelde uluslararası ticarette, o ̈ deme sorunlarının ortadan kaldırılması ve uluslararası likidite yaratılması amacıyla kullanılır. Vadesi bir yıldan daha uzun olan borc ̧ lara uzun vadeli borc ̧ lar denilir. Uzun vadeli borc ̧ ların faizi daha yu ̈ ksek olmakla birlikte, likidite sıkıs ̧ ıklıg ̆ ı gibi durumlarda, kısa vadeli borc ̧ ların faizlerinin, uzun vadeli borc ̧ faizlerini gec ̧ tig ̆ i go ̈ ru ̈ lmektedir.

7

Kullanım S ̧ ekli Ac ̧ ısından Dıs ̧ Borc ̧ lar Orta ve uzun vadeli krediler eg ̆ er vadesi gelmis ̧ bir borcun ro ̈ finansmanında kullanılmayacaklarsa proje ya da program kredisi s ̧ eklinde ya belirli projelerin finansmanı ic ̧ in duyulan kaynak ihtiyacında ya da belirli bir programın desteklenmesi ic ̧ in program kredisi s ̧ eklinde kullanılırlar. Orta ve uzun vadeli krediler eg ̆ er vadesi gelmis ̧ bir borcun ro ̈ finansmanında kullanılmayacaklarsa proje ya da program kredisi s ̧ eklinde ya belirli projelerin finansmanı ic ̧ in duyulan kaynak ihtiyacında ya da belirli bir programın desteklenmesi ic ̧ in program kredisi s ̧ eklinde kullanılırlar.

8

1980’den Gu ̈ nu ̈ mu ̈ ze Tu ̈ rkiye’nin Dıs ̧ Borc ̧ lanması Tu ̈ rkiye Cumhuriyeti, kurulus ̧ unu takip eden yıllarda korumacı politikaları benimsemis ̧ tir. Ancak zaman ic ̧ erisinde du ̈ nyadaki konjonktu ̈ rden de etkilenerek daha serbest, du ̈ nya ile entegrasyon sag ̆ lamaya yo ̈ nelik ekonomi politikalarına yo ̈ nelmis ̧ tir Tu ̈ rkiye Cumhuriyeti, kurulus ̧ unu takip eden yıllarda korumacı politikaları benimsemis ̧ tir. Ancak zaman ic ̧ erisinde du ̈ nyadaki konjonktu ̈ rden de etkilenerek daha serbest, du ̈ nya ile entegrasyon sag ̆ lamaya yo ̈ nelik ekonomi politikalarına yo ̈ nelmis ̧ tir Bu ac ̧ ıdan bakıldıg ̆ ında 24 Ocak 1980 kararları, Tu ̈ rkiye’nin dıs ̧ a ac ̧ ılmasında bir do ̈ nu ̈ m noktası olmus ̧ tur. 24 Ocak 1980 kararlarıyla birlikte Tu ̈ rkiye ekonomisinde meydana gelen deg ̆ is ̧ imler o ̈ nceki do ̈ nemlerden oldukc ̧ a farklılık go ̈ stermektedir. Bu kararlarla Tu ̈ rkiye ithal ikamesine yo ̈ nelik sanayiles ̧ me stratejisini terk ederek ihracata yo ̈ nelik sanayiles ̧ me stratejisini benimsemis ̧ tir. Strateji deg ̆ is ̧ iklig ̆ i ile bas ̧ layan do ̈ nemde Tu ̈ rkiye gerek ekonomik gerekse siyasi konjonktu ̈ rde ko ̈ klu ̈ deg ̆ is ̧ imlere sahne olmus ̧ ; dıs ̧ ticaret, sermaye ve do ̈ viz piyasalarında tam serbestlik sag ̆ lanmıs ̧ ve dıs ̧ du ̈ nyaya ac ̧ ılma gerc ̧ ekles ̧ mis ̧ tir Bu ac ̧ ıdan bakıldıg ̆ ında 24 Ocak 1980 kararları, Tu ̈ rkiye’nin dıs ̧ a ac ̧ ılmasında bir do ̈ nu ̈ m noktası olmus ̧ tur. 24 Ocak 1980 kararlarıyla birlikte Tu ̈ rkiye ekonomisinde meydana gelen deg ̆ is ̧ imler o ̈ nceki do ̈ nemlerden oldukc ̧ a farklılık go ̈ stermektedir. Bu kararlarla Tu ̈ rkiye ithal ikamesine yo ̈ nelik sanayiles ̧ me stratejisini terk ederek ihracata yo ̈ nelik sanayiles ̧ me stratejisini benimsemis ̧ tir. Strateji deg ̆ is ̧ iklig ̆ i ile bas ̧ layan do ̈ nemde Tu ̈ rkiye gerek ekonomik gerekse siyasi konjonktu ̈ rde ko ̈ klu ̈ deg ̆ is ̧ imlere sahne olmus ̧ ; dıs ̧ ticaret, sermaye ve do ̈ viz piyasalarında tam serbestlik sag ̆ lanmıs ̧ ve dıs ̧ du ̈ nyaya ac ̧ ılma gerc ̧ ekles ̧ mis ̧ tir

9

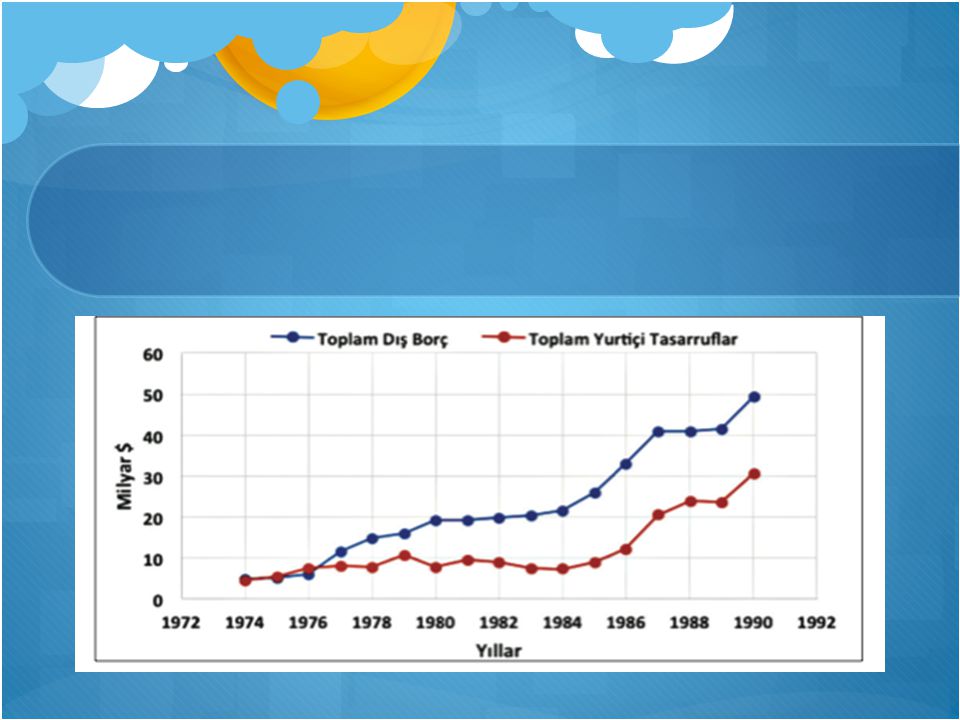

1980-1990 Do ̈ nemi Tu ̈ rkiye’nin Dıs ̧ Borc ̧ lanması 1970’li yılların ikinci yarısından itibaren Tu ̈ rkiye’nin dıs ̧ borc ̧ larında hızlı bir artıs ̧ yas ̧ anmaya bas ̧ lamıs ̧ tır. O ̈ zellikle 1974 yılındaki Kıbrıs Barıs ̧ Harekatı ve yine aynı yıl uluslararası petrol fiyatlarında ortaya c ̧ ıkan hızlı yu ̈ kselis ̧, u ̈ lkenin do ̈ viz stoklarının hızla erimesine ve do ̈ viz darbog ̆ azına girmesine neden olmus ̧ ; u ̈ lkeyi bir dıs ̧ borc ̧ bunalımına sokmus ̧ tur. 1970’li yılların ikinci yarısından itibaren Tu ̈ rkiye’nin dıs ̧ borc ̧ larında hızlı bir artıs ̧ yas ̧ anmaya bas ̧ lamıs ̧ tır. O ̈ zellikle 1974 yılındaki Kıbrıs Barıs ̧ Harekatı ve yine aynı yıl uluslararası petrol fiyatlarında ortaya c ̧ ıkan hızlı yu ̈ kselis ̧, u ̈ lkenin do ̈ viz stoklarının hızla erimesine ve do ̈ viz darbog ̆ azına girmesine neden olmus ̧ ; u ̈ lkeyi bir dıs ̧ borc ̧ bunalımına sokmus ̧ tur.

10

24 Ocak 1980 kararlarıyla birlikte, ekonominin dıs ̧ a ac ̧ ılması do ̈ viz darbog ̆ azının as ̧ ılması ve dıs ̧ borc ̧ ların o ̈ denmesi konusunda o ̈ nemli gelis ̧ meler kaydedilmis ̧ tir. I ̇ hracatın tes ̧ vik edilmesi, is ̧ c ̧ i do ̈ vizlerinin u ̈ lkeye giris ̧ inde artıs ̧ sag ̆ lanması ve turizm sekto ̈ ru ̈ aracılıg ̆ ı ile sag ̆ lanan do ̈ viz gelirleriyle dıs ̧ borc ̧ o ̈ demeleri kolaylıkla yapılmıs ̧ ve uluslararası piyasalardaki borc ̧ lanma kredibilitesi artmıs ̧ tır 24 Ocak 1980 kararlarıyla birlikte, ekonominin dıs ̧ a ac ̧ ılması do ̈ viz darbog ̆ azının as ̧ ılması ve dıs ̧ borc ̧ ların o ̈ denmesi konusunda o ̈ nemli gelis ̧ meler kaydedilmis ̧ tir. I ̇ hracatın tes ̧ vik edilmesi, is ̧ c ̧ i do ̈ vizlerinin u ̈ lkeye giris ̧ inde artıs ̧ sag ̆ lanması ve turizm sekto ̈ ru ̈ aracılıg ̆ ı ile sag ̆ lanan do ̈ viz gelirleriyle dıs ̧ borc ̧ o ̈ demeleri kolaylıkla yapılmıs ̧ ve uluslararası piyasalardaki borc ̧ lanma kredibilitesi artmıs ̧ tır

11

1980 o ̈ ncesi do ̈ neme go ̈ re 1980’den itibaren dıs ̧ borc ̧ yapısında da deg ̆ is ̧ iklikler olmus ̧ tur. Serbestles ̧ me do ̈ nemiyle birlikte hu ̈ ku ̈ met kredileri ve uluslararası kurulus ̧ lardan alınan krediler yerini ticari banka kredilerine bırakırken, dıs ̧ borc ̧ lanmada bas ̧ latılan deg ̆ is ̧ ken faiz uygulaması da 1980-1990 do ̈ neminde dıs ̧ borc ̧ miktarının daha da artmasına sebep olmus ̧ tur 1980 o ̈ ncesi do ̈ neme go ̈ re 1980’den itibaren dıs ̧ borc ̧ yapısında da deg ̆ is ̧ iklikler olmus ̧ tur. Serbestles ̧ me do ̈ nemiyle birlikte hu ̈ ku ̈ met kredileri ve uluslararası kurulus ̧ lardan alınan krediler yerini ticari banka kredilerine bırakırken, dıs ̧ borc ̧ lanmada bas ̧ latılan deg ̆ is ̧ ken faiz uygulaması da 1980-1990 do ̈ neminde dıs ̧ borc ̧ miktarının daha da artmasına sebep olmus ̧ tur 1980 yılında 19.1 milyar Dolar olan dıs ̧ borc ̧ stoku do ̈ nemin sonunda 1989 yılında 41.6 milyar Dolar’a c ̧ ıkmıs ̧ tır 1980 yılında 19.1 milyar Dolar olan dıs ̧ borc ̧ stoku do ̈ nemin sonunda 1989 yılında 41.6 milyar Dolar’a c ̧ ıkmıs ̧ tır 1980’li yılların sonunda yurtic ̧ i tasarruflar c ̧ ok du ̈ s ̧ u ̈ k olmakla birlikte, ekonomide yapısal do ̈ nu ̈ s ̧ u ̈ mu ̈ n gerc ̧ ekles ̧ tirilmeye c ̧ alıs ̧ ıldıg ̆ ı 1984-1989 yılları arasında hızlı bir artıs ̧ trendine girmis ̧ tir 1980’li yılların sonunda yurtic ̧ i tasarruflar c ̧ ok du ̈ s ̧ u ̈ k olmakla birlikte, ekonomide yapısal do ̈ nu ̈ s ̧ u ̈ mu ̈ n gerc ̧ ekles ̧ tirilmeye c ̧ alıs ̧ ıldıg ̆ ı 1984-1989 yılları arasında hızlı bir artıs ̧ trendine girmis ̧ tir

13

1984 yılından itibaren Tu ̈ rkiye ekonomisinde, kamu sekto ̈ ru ̈ nu ̈ n o ̈ ncu ̈ lu ̈ g ̆ u ̈ nde kalkınma hedeflenmis ̧ ve kamu yatırımları artarken, hızlı bir bu ̈ yu ̈ me su ̈ recine girilmis ̧ tir. Bu gelis ̧ meye paralel olarak kamunun yatırımlar ic ̧ in dıs ̧ borc ̧ lanmaya bas ̧ vurması dıs ̧ borc ̧ stoklarında ciddi artıs ̧ ları da beraberinde getirmis ̧ tir. 1984 yılından itibaren Tu ̈ rkiye ekonomisinde, kamu sekto ̈ ru ̈ nu ̈ n o ̈ ncu ̈ lu ̈ g ̆ u ̈ nde kalkınma hedeflenmis ̧ ve kamu yatırımları artarken, hızlı bir bu ̈ yu ̈ me su ̈ recine girilmis ̧ tir. Bu gelis ̧ meye paralel olarak kamunun yatırımlar ic ̧ in dıs ̧ borc ̧ lanmaya bas ̧ vurması dıs ̧ borc ̧ stoklarında ciddi artıs ̧ ları da beraberinde getirmis ̧ tir. 24 Ocak 1980 kararları ile bas ̧ layan ve 1989 yılına kadar gec ̧ en do ̈ nemde do ̈ viz kurları gu ̈ nlu ̈ k olarak ilan edilmis ̧ ve bilinc ̧ li olarak eksik deg ̆ erlendirilmis ̧ do ̈ viz kuru politikası uygulanmıs ̧ tır. Bu politikanın en o ̈ nemli nedeni ise ihracatın arttırılması olmus ̧ tur 24 Ocak 1980 kararları ile bas ̧ layan ve 1989 yılına kadar gec ̧ en do ̈ nemde do ̈ viz kurları gu ̈ nlu ̈ k olarak ilan edilmis ̧ ve bilinc ̧ li olarak eksik deg ̆ erlendirilmis ̧ do ̈ viz kuru politikası uygulanmıs ̧ tır. Bu politikanın en o ̈ nemli nedeni ise ihracatın arttırılması olmus ̧ tur Ayrıca bu do ̈ nemde gerc ̧ ekles ̧ en bir dig ̆ er o ̈ nemli gelis ̧ me de, 1989 yılında 32 sayılı karar ile vatandas ̧ ların bankalarda do ̈ viz tevdiat hesabı ac ̧ abilmeleri imkanı tanınmasıdır. Bu kararla, kamu sekto ̈ ru ̈ nu ̈ n dıs ̧ borc ̧ lanması yanında o ̈ zel sekto ̈ ru ̈ n de dıs ̧ kaynaklardan borc ̧ lanabilmesinin o ̈ nu ̈ ac ̧ ılmıs ̧ tır. Ayrıca bu do ̈ nemde gerc ̧ ekles ̧ en bir dig ̆ er o ̈ nemli gelis ̧ me de, 1989 yılında 32 sayılı karar ile vatandas ̧ ların bankalarda do ̈ viz tevdiat hesabı ac ̧ abilmeleri imkanı tanınmasıdır. Bu kararla, kamu sekto ̈ ru ̈ nu ̈ n dıs ̧ borc ̧ lanması yanında o ̈ zel sekto ̈ ru ̈ n de dıs ̧ kaynaklardan borc ̧ lanabilmesinin o ̈ nu ̈ ac ̧ ılmıs ̧ tır.

14

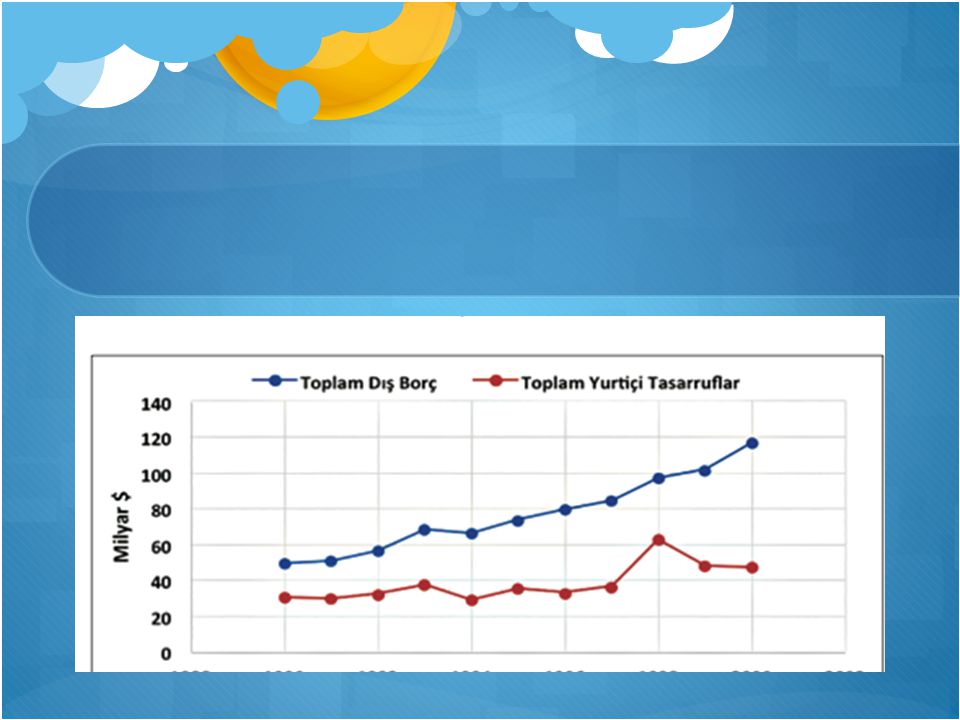

1990-2000 Do ̈ nemi Tu ̈ rkiye’nin Dıs ̧ Borc ̧ lanması 1990’lı yıllar Tu ̈ rkiye ekonomisinde dıs ̧ borc ̧ lanma ac ̧ ısından son derece o ̈ nemli ve yog ̆ un gec ̧ en bir do ̈ nem olarak kabul edilmektedir. Uygulanan ekonomi politikalarının da etkisiyle kamu sekto ̈ ru ̈ nu ̈ n yanı sıra o ̈ zel sekto ̈ r borc ̧ larında da bu do ̈ nemde hızlı ve kalıcı artıs ̧ lar yas ̧ anmıs ̧ tır. 1990’lı yıllar Tu ̈ rkiye ekonomisinde dıs ̧ borc ̧ lanma ac ̧ ısından son derece o ̈ nemli ve yog ̆ un gec ̧ en bir do ̈ nem olarak kabul edilmektedir. Uygulanan ekonomi politikalarının da etkisiyle kamu sekto ̈ ru ̈ nu ̈ n yanı sıra o ̈ zel sekto ̈ r borc ̧ larında da bu do ̈ nemde hızlı ve kalıcı artıs ̧ lar yas ̧ anmıs ̧ tır. 1990’lı yıllarda dıs ̧ borc ̧ artıs ̧ ı, esas olarak yurtic ̧ i tasarrufların yetersiz olmasından kaynaklanmıs ̧ tır. Dig ̆ er yandan uluslararası finansal piyasalardan ucuz fon bulma imkanı da dıs ̧ borc ̧ o ̈ demelerini kolaylas ̧ tırmıs ̧ tır. Bo ̈ ylece bir yandan dıs ̧ borc ̧ lar artarken dig ̆ er yandan da borcun borc ̧ la o ̈ dendig ̆ i bir su ̈ rec ̧ bas ̧ lamıs ̧ tır. 1990’lı yıllarda dıs ̧ borc ̧ artıs ̧ ı, esas olarak yurtic ̧ i tasarrufların yetersiz olmasından kaynaklanmıs ̧ tır. Dig ̆ er yandan uluslararası finansal piyasalardan ucuz fon bulma imkanı da dıs ̧ borc ̧ o ̈ demelerini kolaylas ̧ tırmıs ̧ tır. Bo ̈ ylece bir yandan dıs ̧ borc ̧ lar artarken dig ̆ er yandan da borcun borc ̧ la o ̈ dendig ̆ i bir su ̈ rec ̧ bas ̧ lamıs ̧ tır.

16

1994 krizinin etkilerini hafifletebilmek ve ekonomiyi yeniden canlandırmak ic ̧ in 5 Nisan 1994 tarihinde bir istikrar programı uygulamaya konulmus ̧ tur. Alınan tedbirlerle dıs ̧ borc ̧ stoku artıs ̧ hızı yavas ̧ lamıs ̧ tır. Bu yavas ̧ lamadaki bir dig ̆ er neden ise, dıs ̧ borc ̧ geri o ̈ demelerinin bu ̈ tc ̧ e u ̈ zerinde ag ̆ ır bir yu ̈ k yaratması nedeniyle dıs ̧ borc ̧ lanmaya daha az bas ̧ vurulması olmus ̧ tur 1994 krizinin etkilerini hafifletebilmek ve ekonomiyi yeniden canlandırmak ic ̧ in 5 Nisan 1994 tarihinde bir istikrar programı uygulamaya konulmus ̧ tur. Alınan tedbirlerle dıs ̧ borc ̧ stoku artıs ̧ hızı yavas ̧ lamıs ̧ tır. Bu yavas ̧ lamadaki bir dig ̆ er neden ise, dıs ̧ borc ̧ geri o ̈ demelerinin bu ̈ tc ̧ e u ̈ zerinde ag ̆ ır bir yu ̈ k yaratması nedeniyle dıs ̧ borc ̧ lanmaya daha az bas ̧ vurulması olmus ̧ tur 1998-2000 yılları arasında du ̈ nyada yas ̧ anan ekonomik krizlerin etkisiyle, Tu ̈ rkiye’nin ihracat yapma imkanı azalmıs ̧ tır. Bu durum bir yandan ekonomik bu ̈ yu ̈ menin devamı, dig ̆ er yandan o ̈ demeler bilanc ̧ osundaki ac ̧ ıkların kapatılabilmesi ic ̧ in dıs ̧ borc ̧ larda artıs ̧ ı zorunlu hale getirmis ̧ tir. 1998-2000 yılları arasında du ̈ nyada yas ̧ anan ekonomik krizlerin etkisiyle, Tu ̈ rkiye’nin ihracat yapma imkanı azalmıs ̧ tır. Bu durum bir yandan ekonomik bu ̈ yu ̈ menin devamı, dig ̆ er yandan o ̈ demeler bilanc ̧ osundaki ac ̧ ıkların kapatılabilmesi ic ̧ in dıs ̧ borc ̧ larda artıs ̧ ı zorunlu hale getirmis ̧ tir.

17

2000 Sonrası Do ̈ nem Tu ̈ rkiye’nin Dıs ̧ Borc ̧ lanması Tu ̈ rkiye ekonomisi 2000’li yılların bas ̧ ında, 1980’le bas ̧ layan dıs ̧ a ac ̧ ılma su ̈ recinin beraberinde getirdig ̆ i liberal ekonomi politikaları, yabancı sermayenin tes ̧ viki ve o ̈ zel sekto ̈ ru ̈ n ekonomideki payının arttırılması hususunda uyguladıg ̆ ı politikalarla c ̧ ıkmaza girmis ̧ tir Tu ̈ rkiye ekonomisi 2000’li yılların bas ̧ ında, 1980’le bas ̧ layan dıs ̧ a ac ̧ ılma su ̈ recinin beraberinde getirdig ̆ i liberal ekonomi politikaları, yabancı sermayenin tes ̧ viki ve o ̈ zel sekto ̈ ru ̈ n ekonomideki payının arttırılması hususunda uyguladıg ̆ ı politikalarla c ̧ ıkmaza girmis ̧ tir Kronik ve yu ̈ ksek du ̈ zeyde seyreden enflasyon sorunu c ̧ o ̈ zu ̈ lememis ̧, borc ̧ stoku bu ̈ yu ̈ mu ̈ s ̧, bankacılık sekto ̈ ru ̈ ndeki zayıf ve kırılgan yapı da u ̈ lkeyi 2000 Kasım ve 2001 S ̧ ubat krizleriyle kars ̧ ı kars ̧ ıya bırakmıs ̧ tır (Erkan,vd., www.eecon.info, 12.02.2014). Ekonomide yas ̧ anan olumsuz gelis ̧ meler sonucunda 1999 yılı sonunda uygulamaya konulan IMF destekli “Enflasyonla Mu ̈ cadele Programı” terk edilerek, yerine IMF ile yeni bir stand-by anlas ̧ ması imzalanmıs ̧ tır. Bu bag ̆ lamda hu ̈ ku ̈ met 2001 yılında “Gu ̈ c ̧ lu ̈ Ekonomiye Gec ̧ is ̧ Programını” uygulamaya koymus ̧ tur.

18

2008 yılında A.B.D de ortaya c ̧ ıkan ve tu ̈ m du ̈ nyaya yayılmıs ̧ olan Ku ̈ resel Finansal Kriz ile birlikte do ̈ viz kurlarında yas ̧ anan hareketlilik, Tu ̈ rkiye’de o ̈ zellikle 2008-2010 yıllarında ekonomide daralmayı beraberinde getirirken yurt ic ̧ i tasarruflarda da ciddi bir azalma yaratmıs ̧ tır. Toplam dıs ̧ borc ̧ miktarında ise, krizi takip eden 2009 yılında bir du ̈ s ̧ u ̈ s ̧ yas ̧ ansa da, dıs ̧ borc ̧ lanmadaki artıs ̧ trendi yıllar itibarıyla devam etmis ̧ tir. 2000 yılında 116.8 milyar Dolar olan dıs ̧ borc ̧ miktarı, 2008 yılında 289 milyar Dolar’a, 2012 yılında ise 337.5 milyar Dolar’a ulas ̧ mıs ̧ tır. Dıs ̧ borc ̧ lardaki artıs ̧ ın esasen o ̈ zel sekto ̈ ru ̈ n kısa vadeli borc ̧ larındaki artıs ̧ tan kaynaklandıg ̆ ı go ̈ ru ̈ lmektedir.

19

Dıs ̧ Borc ̧ lanmanın Ekonomimiz U ̈ zerindeki Etki ve Sonuc ̧ ları Yıllardan beri su ̈ regelen ve su ̈ rekli artmakta olan dıs ̧ borc ̧ larımız ekonomimiz u ̈ zerinde dolaylı- dolaysız pek c ̧ ok etkide bulunmaktadır. Bu etkiler, ekonominin ic ̧ inde bulundug ̆ u s ̧ artlara go ̈ re deg ̆ is ̧ tig ̆ i gibi, dıs ̧ borc ̧ ların hangi s ̧ artlar altında alındıg ̆ ına go ̈ re de deg ̆ is ̧ im go ̈ stermektedir. Yıllardan beri su ̈ regelen ve su ̈ rekli artmakta olan dıs ̧ borc ̧ larımız ekonomimiz u ̈ zerinde dolaylı- dolaysız pek c ̧ ok etkide bulunmaktadır. Bu etkiler, ekonominin ic ̧ inde bulundug ̆ u s ̧ artlara go ̈ re deg ̆ is ̧ tig ̆ i gibi, dıs ̧ borc ̧ ların hangi s ̧ artlar altında alındıg ̆ ına go ̈ re de deg ̆ is ̧ im go ̈ stermektedir.

20

Dıs ̧ Borc ̧ lanmanın Ekonomik Denge U ̈ zerindeki Etkileri Dıs ̧ borc ̧ lanmanın ekonomik denge u ̈ zerinde birtakım etkilerinin olabilmesi ic ̧ in, u ̈ retim ve tu ̈ ketim du ̈ zeyi u ̈ zerinde c ̧ es ̧ itli etkilerinin olması gerekmektedir. Dıs ̧ borc ̧ lanmanın tu ̈ ketim du ̈ zeyi u ̈ zerindeki etkisi s ̧ u s ̧ ekilde olmaktadır. Devletin borc ̧ lanmaya gitmesi vergilerin bir alternatifi olarak du ̈ s ̧ u ̈ nu ̈ ldu ̈ g ̆ u ̈ nden devlet vatandas ̧ larından vergi almayarak borc ̧ lanmaya gittig ̆ inde bireyin harcama olanakları arttırılmıs ̧ olmakta ve bu durum genel ekonomide tu ̈ ketim eg ̆ ilimini arttırıcı yo ̈ nde etkide bulunmaktadır. Eg ̆ er devlet borc ̧ lanmaya gitmeyip ihtiyac ̧ duydug ̆ u finansmanı vergi yoluyla sag ̆ lasaydı, bireylerin servetleri ve gelirleri daha alt du ̈ zeyde kalacak, bu da tu ̈ ketimi kısıtlayacaktı.7 Ancak borc ̧ alındıg ̆ ında, bu durum so ̈ z konusu olmamaktadır. Eg ̆ er alınan borc ̧ lar verimli yatırımlarda kullanılmazsa borcun daha sonra o ̈ denmesi as ̧ amasında, ya tekrar borc ̧ alınarak eski borc ̧ o ̈ denecek veyahut da bu borc ̧ yu ̈ ku ̈ vergiler yoluyla bireylere yu ̈ klenecektir ki bu da yine tu ̈ ketim du ̈ zeyi u ̈ zerinde daraltıcı bir etkide bulunarak, bireylerin tu ̈ ketim du ̈ zeylerini azaltacaktır. Dıs ̧ borc ̧ lanmanın ekonomik denge u ̈ zerinde birtakım etkilerinin olabilmesi ic ̧ in, u ̈ retim ve tu ̈ ketim du ̈ zeyi u ̈ zerinde c ̧ es ̧ itli etkilerinin olması gerekmektedir. Dıs ̧ borc ̧ lanmanın tu ̈ ketim du ̈ zeyi u ̈ zerindeki etkisi s ̧ u s ̧ ekilde olmaktadır. Devletin borc ̧ lanmaya gitmesi vergilerin bir alternatifi olarak du ̈ s ̧ u ̈ nu ̈ ldu ̈ g ̆ u ̈ nden devlet vatandas ̧ larından vergi almayarak borc ̧ lanmaya gittig ̆ inde bireyin harcama olanakları arttırılmıs ̧ olmakta ve bu durum genel ekonomide tu ̈ ketim eg ̆ ilimini arttırıcı yo ̈ nde etkide bulunmaktadır. Eg ̆ er devlet borc ̧ lanmaya gitmeyip ihtiyac ̧ duydug ̆ u finansmanı vergi yoluyla sag ̆ lasaydı, bireylerin servetleri ve gelirleri daha alt du ̈ zeyde kalacak, bu da tu ̈ ketimi kısıtlayacaktı.7 Ancak borc ̧ alındıg ̆ ında, bu durum so ̈ z konusu olmamaktadır. Eg ̆ er alınan borc ̧ lar verimli yatırımlarda kullanılmazsa borcun daha sonra o ̈ denmesi as ̧ amasında, ya tekrar borc ̧ alınarak eski borc ̧ o ̈ denecek veyahut da bu borc ̧ yu ̈ ku ̈ vergiler yoluyla bireylere yu ̈ klenecektir ki bu da yine tu ̈ ketim du ̈ zeyi u ̈ zerinde daraltıcı bir etkide bulunarak, bireylerin tu ̈ ketim du ̈ zeylerini azaltacaktır.

21

Dıs ̧ Borc ̧ lanmanın Ekonomik Bu ̈ yu ̈ me U ̈ zerindeki Etkisi Gelis ̧ mekte olan u ̈ lkeler, istedikleri ekonomik bu ̈ yu ̈ meyi gerc ̧ ekles ̧ tirebilmek ic ̧ in dıs ̧ ekonomilerden borc ̧ lanmak zorundadır. C ̧ u ̈ nku ̈ bu u ̈ lke ekonomilerinin sag ̆ lıklı bir bu ̈ yu ̈ me yoluna girmesinde bas ̧ lıca u ̈ c ̧ engel vardır. Bu engeller: Gelis ̧ mekte olan u ̈ lkeler, istedikleri ekonomik bu ̈ yu ̈ meyi gerc ̧ ekles ̧ tirebilmek ic ̧ in dıs ̧ ekonomilerden borc ̧ lanmak zorundadır. C ̧ u ̈ nku ̈ bu u ̈ lke ekonomilerinin sag ̆ lıklı bir bu ̈ yu ̈ me yoluna girmesinde bas ̧ lıca u ̈ c ̧ engel vardır. Bu engeller: 1) Bilgi ve teknolojik beceri yetersizlig ̆ i, 2) Yurtic ̧ i tasarrufların az olması, 3) I ̇ hracatın ithalata oranla az olarak gerc ̧ ekles ̧ mesidir. Az gelis ̧ mis ̧ u ̈ lkeler hızlı bir ekonomik bu ̈ yu ̈ me c ̧ abasına giris ̧ tikleri zaman, bas ̧ lıca iki tu ̈ r ac ̧ ık ile kars ̧ ılas ̧ ırlar. Bunların birincisi "tasarruf ac ̧ ıg ̆ ı", dig ̆ eri ise "dıs ̧ ticaret ac ̧ ıg ̆ ı"dır. Tasarruf ac ̧ ıg ̆ ı denildig ̆ inde, ic ̧ tasarruflarla ic ̧ yatırımlar arasındaki fark, dıs ̧ ticaret ac ̧ ıg ̆ ı=do ̈ viz ac ̧ ıg ̆ ı deyiminden ise ithala ̂ t ile ihracat arasındaki fark anlatılmak istenmektedir

Bilgi ve teknolojik beceri yetersizlig ̆ i, 2) Yurtic ̧ i tasarrufların az olması, 3) I ̇ hracatın ithalata oranla az olarak gerc ̧ ekles ̧ mesidir. Az gelis ̧ mis ̧ u ̈ lkeler hızlı bir ekonomik bu ̈ yu ̈ me c ̧ abasına giris ̧ tikleri zaman, bas ̧ lıca iki tu ̈ r ac ̧ ık ile kars ̧ ılas ̧ ırlar. Bunların birincisi tasarruf ac ̧ ıg ̆ ı , dig ̆ eri ise dıs ̧ ticaret ac ̧ ıg ̆ ı dır. Tasarruf ac ̧ ıg ̆ ı denildig ̆ inde, ic ̧ tasarruflarla ic ̧ yatırımlar arasındaki fark, dıs ̧ ticaret ac ̧ ıg ̆ ı=do ̈ viz ac ̧ ıg ̆ ı deyiminden ise ithala ̂ t ile ihracat arasındaki fark anlatılmak istenmektedir.")

22

Dıs ̧ Borc ̧ lanmanın Gelir Dag ̆ ılımı U ̈ zerindeki Etkisi Borc ̧ lanmanın gelir dag ̆ ılımı u ̈ zerindeki etkisi genel olarak faiz o ̈ demelerinde ve anapara geri o ̈ demelerinde ortaya c ̧ ıkar. C ̧ u ̈ nku ̈ borc ̧ lanma yapıldıg ̆ ı do ̈ nemde bir gelir tes ̧ kil etmesine kars ̧ ılık, daha sonraki yıllarda, daha dog ̆ rusu anapara ve faiz o ̈ demeleri sırasında, ekonomi ic ̧ in bir yu ̈ k tes ̧ kil etmektedir. Alınan borc ̧ ların anapara ve faiz o ̈ demeleri, sonuc ̧ ta vergi gelirleriyle kars ̧ ılanacaktır. Devlet borc ̧ lanmasının “gelecekte alınacak vergilerin bugu ̈ nden alınması” olarak tanımlanmasının nedeni de budur. Bir bas ̧ ka so ̈ yleyis ̧ le, devlet borc ̧ ları vergi yu ̈ ku ̈ mlu ̈ leri tarafından o ̈ denecektir. Borc ̧ lanmanın gelir dag ̆ ılımı u ̈ zerindeki etkisi genel olarak faiz o ̈ demelerinde ve anapara geri o ̈ demelerinde ortaya c ̧ ıkar. C ̧ u ̈ nku ̈ borc ̧ lanma yapıldıg ̆ ı do ̈ nemde bir gelir tes ̧ kil etmesine kars ̧ ılık, daha sonraki yıllarda, daha dog ̆ rusu anapara ve faiz o ̈ demeleri sırasında, ekonomi ic ̧ in bir yu ̈ k tes ̧ kil etmektedir. Alınan borc ̧ ların anapara ve faiz o ̈ demeleri, sonuc ̧ ta vergi gelirleriyle kars ̧ ılanacaktır. Devlet borc ̧ lanmasının “gelecekte alınacak vergilerin bugu ̈ nden alınması” olarak tanımlanmasının nedeni de budur. Bir bas ̧ ka so ̈ yleyis ̧ le, devlet borc ̧ ları vergi yu ̈ ku ̈ mlu ̈ leri tarafından o ̈ denecektir.

23

Dı ş borçlanmanın sebepleri nelerdir? Di ş borçlanmanın ekonomik büyüme üzerindeki etkisini açıklayınız. Di ş borçlanmanın ekonomik büyüme üzerindeki etkisini açıklayınız. İ thal ikamesi nedir ? İ thalikamesi ile hedeflenen nedir? İ thal ikamesi nedir ? İ thalikamesi ile hedeflenen nedir?

Benzer bir sunumlar

Mehmet ŞİMŞEK Maliye Bakanı 26 Ekim 2009.>")