Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İşletmenin Özellikleri

2

İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme faaliyetlerinin başlangıcında, amaçların net ve gerçekçi olarak belirlenmesi işletmeler için yaşamsal önemdedir. Temel Amaçlar: Kar Topluma Hizmet Özel Amaçlar: Uzun dönemli büyüme Tüketicilere nitelikli mal sunma Çalışanlara uygun ücret verme Toplumsal sorumluluk Çevreyi koruma

4

İşletmelerin İşlevleri

Üretim Dağıtım Pazarlama Muhasebe Finansman Eğitim AR-GE Reklam İnsan Kaynakları Bu işlevlerden hangilerinin uygulanacağı ya da hangileri için ayrı bölümler açılacağı; üst yönetimin yaklaşımı, işletmenin içinde bulunduğu özel koşullar, işletmenin büyüklüğü gibi unsurların etkisi altında kararlaştırılır.

6

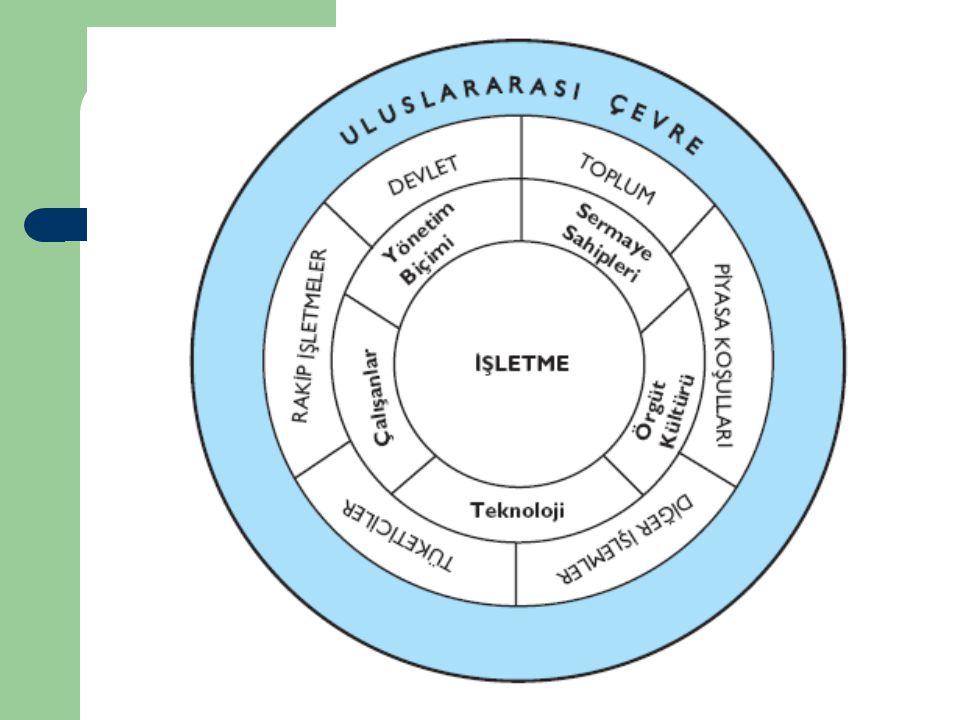

İşletmelerin Çevre İlişkileri ve Sorumlulukları

İç Çevre: Sermaye sahipleri, yöneticiler, personel, örgüt kültürü gibi unsurlardır. Dış Çevre: Devlet ve yasalar, tüketiciler, toplum yapısı ve kültürü, rakipler, tedarikçi işletmeler, diğer işletmeler, fiziksel koşullar vb. unsurlardır.

8

İşletme Çeşitleri Üretilen Mal ve Hizmet Çeşidine Göre İşletmeler

Üretim Araçlarının Mülkiyetine Göre İşletmeler Hukuki Yapılarına Göre İşletmeler Ulusal Kökenlerine Göre İşletmeler İşletmelerarası Anlaşmalara Göre işletmeler

9

İşletmelerin Sınıflandırılmasındaki Diğer Ölçütler

Büyüklük Süreklilik Riske katlanma Yönetim biçimleri Alıcıların rolü

10

İşletmelerin Sınıflandırılması

1. Üretim Yapısına Göre Üretim (Tarım, İnşaat, Sanayi) Ticaret (Toptancı, Yarı Toptancı, Perakendeci) Hizmet (Banka, Seyahat, Otel, Sağlık vs.) 2. Büyüklüklerine Göre Mikro (1) Küçük (1-50) Orta (51-150) Büyük (150 +) Dev ( Uluslararası, Çokuluslu)

Ticaret (Toptancı, Yarı Toptancı, Perakendeci) Hizmet (Banka, Seyahat, Otel, Sağlık vs.) 2. Büyüklüklerine Göre. Mikro (1) Küçük (1-50) Orta (51-150) Büyük (150 +) Dev ( Uluslararası, Çokuluslu)")

11

Büyüklük Ölçüleri Kantitatif ( Niceliksel ) Büyüklük Ölçüleri

Sermaye miktarı Üretim kapasitesi Yıllık satışlar Yıllık karlar Çalışanların sayısı Ödenen toplam ücret Kullanılan hammadde miktarı Harcanan enerji miktarı Fiziksel alan Makine parkı

12

KOBİ’ler Avantajları Dezavantajları

Kurulumu kolaydır. Maliyetleri düşüktür. Patron–çalışan ilişkileri yakındır. Müşteri hizmetlerinde etkilidir. Esnektir. Yenilikçi ve yaratıcıdır. Dezavantajları Büyük şirketlerle rekabet etmekte zayıftır. Büyümesi zor ve kısıtlı olabilir. Finansmanı kısıtlıdır. Yönetim becerileri zayıf olabilir.

13

Büyük İşletmeler Avantajları Dezavantajları

Ar-Ge için yüksek bütçe ayrılabilir. Büyük ölçekli satın almalar nedeniyle maliyetleri avantajlıdır. İş başı / iş dışı eğitimler daha kolaydır. Finansal açıdan güçlüdür. Yönetimi açısından etkindir. Üretim verimliliği yüksektir. Dezavantajları Yönetim yanlışları toplumda bunalım yaratabilir. Aşırı politik güç kazanabilir. Esnek olamayabilir.

14

İşletmelerin Sınıflandırılması

3. Faaliyet Alanlarına Göre Tarım, İnşaat, Sanayi Ticaret Ulaştırma Finansal Kurumlar 4. Amaçlarına Göre Kâr Amaçlı İşletmeler Kâr Amaçlı Olmayan İşletmeler (Vakıflar, Dernekler, Eğitim Kurumları, Hastaneler) 5. Mülkiyet Sahiplerine Göre Özel Kamu Karma

5. Mülkiyet Sahiplerine Göre. Özel. Kamu. Karma.")

15

İşletmelerin Sınıflandırılması

6. Üretilen Malın Cinsine Göre a) Tüketim Malı Üreten İşletmeler Dayanıklı Mallar Dayanıksız Tüketim Malları b) Endüstriyel Mallar Üreten İşletmeler 7. Uluslararası Olmasına Göre; Ulusal İşletmeler Uluslar arası İşletmeler Çokuluslu İşletmeler 8. İthalat – İhracat Açısından İthalatçı İşletmeler İhracatçı İşletmeler

Tüketim Malı Üreten İşletmeler. Dayanıklı Mallar. Dayanıksız Tüketim Malları. b) Endüstriyel Mallar Üreten İşletmeler. 7. Uluslararası Olmasına Göre; Ulusal İşletmeler. Uluslar arası İşletmeler. Çokuluslu İşletmeler. 8. İthalat – İhracat Açısından. İthalatçı İşletmeler. İhracatçı İşletmeler.")

16

İşletmelerin Sınıflandırılması

9. Üretim Yapısına (İş Koluna) Göre 1. Üretici İşletmeler Analitik Üretim Yapan İşletmeler (Şeker, Petrol, vb.) Sentetik Endüstriler (Cam, Kimya, vb.) Montaj Endüstriler 2. Ticaret İşletmeleri Perakende İşletme Türleri Özel Mağaza Genel Mağaza Departmanlı Mağaza Süpermarket Zincirleme Mağaza 3. Hizmet İşletmeleri

Göre. 1. Üretici İşletmeler. Analitik Üretim Yapan İşletmeler (Şeker, Petrol, vb.) Sentetik Endüstriler (Cam, Kimya, vb.) Montaj Endüstriler. 2. Ticaret İşletmeleri. Perakende İşletme Türleri. Özel Mağaza. Genel Mağaza. Departmanlı Mağaza. Süpermarket. Zincirleme Mağaza. 3. Hizmet İşletmeleri.")

17

İşletmelerin Sınıflandırılması

Hizmet İşletmesi Türleri Ulaşım (Hava, Kara, Demir yolları, Metro) Kamu Hizmetleri (PTT, TEK, İSKİ) Pazarlama (Gıda, Perakende zinciri, Otomotiv vs.) Finans (Banka, Sigorta, Yatırım) Emlak Lokantalar, Oteller, Moteller,Seyahat Acenteleri Medya İş Hizmetleri (Reklam Ajansları, Kredi Hizmetleri, Bilgi İşlem Hizmetleri) Sağlık Hizmetleri (Hemşirelik Hizmetler, Hastaneler) Kişisel Hizmetler (Eğlence, Kuru Temizlik, Çamaşırhane vb.) Uzmanlık Hizmetleri (Avukat, Doktor) Tamir Hizmetleri Hükümet (Belediye Hizmetleri, Sağlık, Savunma)

Kamu Hizmetleri (PTT, TEK, İSKİ) Pazarlama (Gıda, Perakende zinciri, Otomotiv vs.) Finans (Banka, Sigorta, Yatırım) Emlak. Lokantalar, Oteller, Moteller,Seyahat Acenteleri. Medya. İş Hizmetleri (Reklam Ajansları, Kredi Hizmetleri, Bilgi İşlem Hizmetleri) Sağlık Hizmetleri (Hemşirelik Hizmetler, Hastaneler) Kişisel Hizmetler (Eğlence, Kuru Temizlik, Çamaşırhane vb.) Uzmanlık Hizmetleri (Avukat, Doktor) Tamir Hizmetleri. Hükümet (Belediye Hizmetleri, Sağlık, Savunma)")

18

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet fiziksel olarak boyutlandırılamaz, tanımlanamaz ve ölçülemez. Hizmet depolanamaz, saklanamaz, geri kazanımı mümkün değildir, üretildikçe tüketilir. Hizmet insan davranışları ile yönlendirilen bir dizi faaliyetten oluşur.

19

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet bir mal gibi test ve muayeneye tabi tutulamaz. Bir mal için söz konusu olan kullanım ömrü hizmet için söz konusu değildir. Hizmetin bir zaman boyutu vardır.

20

İşletmelerin Sınıflandırılması

Hizmet İşletmesi – Üretici İşletme Arasındaki Farklar Hizmet talebe bağlı olarak anlık ve programlı talebin karşılanması şeklinde sunulur. Hizmet sektöründe İnsan Kaynakları önemlidir. Hizmet işletmeleri verdikleri hizmetleri diğer rakiplerinden daha kısa sürede vermek isterler.

21

İşletmelerin Sınıflandırılması

10. Hukuki Yapılarına Göre A. Özel İşletmeler 1. Tek kişi İşletmeleri 2. Şirketler (Ortaklıklar) a) Adi şirketler b) Ticarî şirketler i) Şahıs şirketi aa) Kolektif şirketler bb) Komandit şirketler ii) Sermaye şirketleri aa) Anonim şirketler bb) Limitet şirketler cc) Sermayesi paylara bölünmüş komandit şirketler 3. Kooperatifler 4. Dernek ve Vakıf İşletmeleri B. Kamu İşletmeleri

a) Adi şirketler. b) Ticarî şirketler. i) Şahıs şirketi. aa) Kolektif şirketler. bb) Komandit şirketler. ii) Sermaye şirketleri. aa) Anonim şirketler. bb) Limitet şirketler. cc) Sermayesi paylara bölünmüş komandit şirketler. 3. Kooperatifler. 4. Dernek ve Vakıf İşletmeleri. B. Kamu İşletmeleri.")

22

Hukukî Şeklin Seçimini Etkileyen Faktörler

Ne kadar sermaye gerekli? Varlığımızın ne kadarını risk edebiliriz? Ne kadar kontrol? Kamuya ne denli açılmak istiyoruz? Örgüt yapısı ne olacak? Maliyeti ne kadar? Devamlılık; sahiplik devri kolay olacak mı? Vergi yükümlülüğü

23

A. Tek Kişi İşletmesi En eski En basit En çok rastlanan

İş hacmi en az olan hukuki yapı Tek bir sahip, tüm kararları alır, uygular, denetler. Tüm kârlara sahiptir. Risklere tek başına katlanır.

24

A. Tek Kişi İşletmesi Sakıncaları: Üstünlükleri:

- Büyüklük sınırlıdır. (Sermaye nedeniyle..) - Yönetici / Sahip tüm işletmecilik bilgilerine sahip olmayabilir. - İşletmenin ömrü belirsizdir. (İşletme sahibi hasta?) - Borçlara karşı sorumluluk sınırsızdır. Üstünlükleri: - Kurulması kolaydır. - Yetkiler bir kişide toplandığı için hızlı karar alınır. - Faaliyetler gizli kalır. - Kâr bölüşülmez. - İşletme örgütü esnektir. - Vergi kişiseldir.

- Yönetici / Sahip tüm işletmecilik bilgilerine sahip olmayabilir. - İşletmenin ömrü belirsizdir. (İşletme sahibi hasta ) - Borçlara karşı sorumluluk sınırsızdır. Üstünlükleri: - Kurulması kolaydır. - Yetkiler bir kişide toplandığı için hızlı karar alınır. - Faaliyetler gizli kalır. - Kâr bölüşülmez. - İşletme örgütü esnektir. - Vergi kişiseldir.")

25

Şirketler Tanım : İki veya daha çok kişinin bir araya gelerek, emek veya mallarını, ortak bir amaca erişmek üzere bir sözleşme ile birleştirmeleri ile oluşan yapıya denir. Borçlar Kanunu ve Ticaret Kanunu hükümlerine göre; Adi Şirket Ticari Şirket

26

Adi Şirket Ortaklığın tüzel kişiliği yoktur.

Ticaret ünvanına sahip değillerdir. Ticaret şirketlerinin tabi olduğu kurallara tabi değillerdir. Şirket sermayesinde ortakların müşterek hakları (kar-zarar) vardır. Şirketin kim tarafında yönetileceği önceden belirlenmek koşuluyla her ortağın şirketi yönetme hakı vardır. Borçlar Kanununa tabidir. Şirket sözleşmesi şekle bağlı değildir, sözlü veya yazılı olabilir.

vardır. Şirketin kim tarafında yönetileceği önceden belirlenmek koşuluyla her ortağın şirketi yönetme hakı vardır. Borçlar Kanununa tabidir. Şirket sözleşmesi şekle bağlı değildir, sözlü veya yazılı olabilir.")

27

Ticaret Şirketi Ticaret Kanununa bağlıdırlar.

Şirket sözleşmesi yazılı olmak zorundadır. Şirketin ayrı bir tüzel kişiliği vardır Şahıs Şirketleri Sermaye Şirketleri Şirketleri

![]()

28

Şahıs Şirketleri – I Kollektif Şirket : İki ya da daha çok birbirine güveni olan gerçek kişiler tarafından kurulur. Alacaklara ve borçlara karşı ortaklar sınırsız sorumludur. İşletme, tüzel kişiliğe sahiptir. Asgari bir sermaye koyma zorunluluğu yoktur. Yazılı sözleşme vardır. Ortaklar sınırsız sorumludur. Şirketin ayrı bir varlığı vardır. Kazançlar şirket sözleşmesinde belirtilen şekilde paylaştırılır. Tüm ortaklar yönetebilir. Ortaklar arası değişiklik zordur.

29

Şahıs Şirketleri – II Komandit Şirket : İki veya daha çok gerçek veya tüzel kişiler tarafından aralarında sözleşme ile kurulur. Alacaklara ve borçlara karşı en az bir ortağın sorumluluğu sınırlandırılmamış (komandite), yine en az bir ortağın da sınırlandırılmış (komanditer) olmalıdır. Şirket tüzel kişiliğe sahip olmalı ve “komandit” ünvanı belirtilmelidir. Ortaklardan bir ya da bir kaçının sorumluluğu sınırlı değildir. Diğer ortakların sorumlulukları getirdikleri sermaye ile sınırlıdır. Sınırsızlara komandite ortak; Sınırlılara komanditer ortak denir.

, yine en az bir ortağın da sınırlandırılmış (komanditer) olmalıdır. Şirket tüzel kişiliğe sahip olmalı ve komandit ünvanı belirtilmelidir. Ortaklardan bir ya da bir kaçının sorumluluğu sınırlı değildir. Diğer ortakların sorumlulukları getirdikleri sermaye ile sınırlıdır. Sınırsızlara komandite ortak; Sınırlılara komanditer ortak denir.")

30

Sermaye Şirketleri – I Anonim Şirketler : En az 50.000- TL sermaye ile

En az 5 gerçek veya tüzel kişi ile Bir unvan altında kurulurlar. Borçlarından dolayı ortakların sorumluluğu sermaye payları ile sınırlıdır. Hisse senedi çıkarabilirler (her biri 1 Kr.lik) Pay sahiplerinden oluşan genel kurulun seçtiği en az 3 kişiden oluşan yönetim kurulu tarafından yönetilir.

Pay sahiplerinden oluşan genel kurulun seçtiği en az 3 kişiden oluşan yönetim kurulu tarafından yönetilir.")

31

Sermaye Şirketleri - II

Limited Şirketler : En az TL sermaye ile kurulurlar. En az 2 en fazla 50 gerçek veya tüzel kişi ile Bir unvan altında kurulurlar. Borçlarından dolayı ortakların sorumluluğu sermaye payları ile sınırlıdır. Hisse senedi çıkaramazlar

32

Sermaye Şirketleri - III

Sorumluluk Konulan Sermaye ile Sınırlıdır …..Kişisel Mal Varlığını Kapsamaz… ANONİM ORTAKLIKLAR 5 veya daha fazla ortak söz konusudur. Sermaye paylara (hisselere) bölünmüştür. Paylar (hisseler) kurumda ortaklığı belirler. Pay sahipleri ya da elinde tutan kişiler kurumun ortakları gibi davranabilirler. Hak ve söz sahibidirler. Paylar el değiştirdiğinde yeni sahip şirkette hak ve söz sahibi olur. Sorumluluk toplam sermaye ile sınırlıdır. Hisse sahipleri kendilerini temsil etmek üzere bir yönetim kurulu seçerler. Yönetim kurulu tepe yönetimi atar. LİMİTED ORTAKLIKLAR 2-50 kişi tarafından kurulur. Ortaklar sahiplerdir. Koydukları sermaye sınırlı sorumlulukları vardır. Ortaklar yönetici de olabilir.

bölünmüştür. Paylar (hisseler) kurumda ortaklığı belirler. Pay sahipleri ya da elinde tutan kişiler kurumun ortakları gibi davranabilirler. Hak ve söz sahibidirler. Paylar el değiştirdiğinde yeni sahip şirkette hak ve söz sahibi olur. Sorumluluk toplam sermaye ile sınırlıdır. Hisse sahipleri kendilerini temsil etmek üzere bir yönetim kurulu seçerler. Yönetim kurulu tepe yönetimi atar. LİMİTED ORTAKLIKLAR kişi tarafından kurulur. Ortaklar sahiplerdir. Koydukları sermaye sınırlı sorumlulukları vardır. Ortaklar yönetici de olabilir.")

33

Sermaye Şirketlerinin Yararları

Sınırlı Sorumluluk Profesyonel Yönetim Ortaklık Devri Kolaylığı Büyüme Yeteneği Daha Ekonomik Uzun Ömürlü Tüzel Kişilik Sahibi Çok Kişi Katılımı Sermaye Şirketlerinin Yararları

34

Sermaye Şirketlerinin Sakıncaları

Kuruluş İşlemleri Karmaşık Yönetimi Yeterince Kontrol Edememe Kredi Bulma Zorluğu Gizlilik Eksikliği İki Kere Vergilendirme

35

Anonim Ort. Adi Ort. Koll. Ort. Kom. Ort. Ser. Pay. Kom. Ort.

Ortaklar belirli sermaye payını temsil eden Paylardır. Adi Ort. Koll. Ort. Kom. Ort. Ser. Pay. Kom. Ort. Limitet Ort. Payları elinde tutan malikler Pay sahipleridir. Ortaklar gerçek kişilerdir. 2002 Copyright S.K.Mirze

36

Şahıs Şirketleri vs. Sermaye Şirketleri (Genel Özellikler)

Birbirini tanıyıp güvenenlerden oluşur. Ortak sayısı azdır. Ortaklığın devri güçtür. Sermaye Şirketleri Ortakların getirdikleri sermaye ile sınırlıdır. Çok kişi katılabilir. Yönetim uzmanlara bırakılır. Ortaklar kolaylıkla değişebilir. Uyum önemlidir. Tüzel kişilikleri vardır; ortaklardan ayrı bir varlıktır. Gerçek kişiler gibi yetki ve sorumlulukları vardır.

37

C. Kooperatifler En az 7 ortak tarafından imzalanacak ana sözeşme ile kurulur Kooperatiflere gerçek kişilerin dışında tüzel kişilerde ortak olabilir. * Özel idareler, belediyeler, köyler gibi kamu tüzel kişileri ile cemiyetler ve dernekler, kamu iktisadi teşebbüsleri ve kooperatifler, amaçları bakımından ilgilendikleri kooperatiflerin kuruluşlarına yardımcı olur, önderlik eder ve ortak olabilirler. Kooperatif Organları;Genel Kurul, Yönetim Kurulu, Denetçiler

38

Kooperatifler Kooperatif yönetim kurulu en az üç üyeden kurulur. Bunların ve yedeklerinin kooperatif ortağı olmaları şarttır. Kooperatif yönetim kurulu üyelerinde aşağıdaki şartlar aranır. 1- Türk vatandaşı olmak 2- Aynı türde başka bir kooperatifin yönetim kurulu üyesi olmamak. 3- Türk ceza kanununun zimmet, rüşvet, görevi suistimal, sahtekarlık, hırsızlık, dolandırıcılık, emniyeti suistimal ve devletin şahsiyetine karşı işlenen suçlara ilişkin hükümlerine veya bu kanuna göre mahkum olmamak.

39

D. Dernek ve Vakıfların İktisadi İşletmeleri

Bir vakıf, gayesini gerçekleştirmek için ticari işletme işletebilir veya sınai, ticari bir kuruluş Vakfın kuruluşuna tahsis edilebilir. Vakıflara ait iktisadi işletmelerin Kurumlar Vergisine (5.madde) tabi tutulabilmesi için bu tür işletmelerin Vakfa “ait” ve “tabi” olması gerekir.

tabi tutulabilmesi için bu tür işletmelerin Vakfa ait ve tabi olması gerekir.")

Benzer bir sunumlar