Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Uluslararası Finans Sistemi

Bolum 8 Uluslararası Finans Sistemi

2

Döviz Piyasasına Sterilize Olmayan Müdahele

Merkez B. Aktifler Pasifler Döviz Rezervi +TL1m Dolaşımdaki para Rezervler Merkez B. nın döviz alımı yapması halinde döviz rezervleri ve parasal taban aynı miktarda artar. Para arzı da artar. MB nin döviz satışı yapması halinde ise döviz rezervleri ve parasal taban aynı miktarda azalır. Para arzı da azalır.

3

Döviz Piyasasına Sterilize Olmayan Müdahele

MB sterilize olmayan bir döviz alımı (satışı) yaparsa: döviz rezervi artar (azalır) para arzı artar (azalır), TL (yerli para) değer kaybeder (kazanır).

yaparsa: döviz rezervi artar (azalır) para arzı artar (azalır), TL (yerli para) değer kaybeder (kazanır).")

4

Döviz Piyasasına Sterilize Olmayan Müdahelenin Etkisi

1/E:$/TL 0.83 0.76 D 0.62 D’’ D’ TL aktif miktarı

5

Döviz Piyasasına Sterilize Müdahele

Merkez B. Aktifler Pasifler Parasal Taban Döviz Rezervi +TL1m Hazine bonoları -TL1m Sterilizasyon: Döviz piyasasına yapılan müdahelenin para arzına etkisini sıfırlamak için ters yönde açık piyasa işlemi yapılır. Örn: MB döviz rezervlerini arttırmak için döviz alımı yaptıktan sonra aynı değerde bono satarak piyasaya çıkmış olan ekstra para arzını geri çeker. Bu tür müdahelede parasal taban, para arzı ve döviz kuru etkilenmez. (çünkü TL faizi etkilenmez)

")

6

Döviz Piyasasına Sterilize Müdahele

MB döviz piyasasında sterilize döviz alımı (satışı) yaptığında: Döviz rezervi artar (azalır), Para arzı değişmez, ve Döviz kuru değişmez

yaptığında: Döviz rezervi artar (azalır), Para arzı değişmez, ve. Döviz kuru değişmez.")

7

ÖDEMELER DENGESİ Bir ülkenin Ödemeler Dengesi o ülkedeki toplam (özel+kamu) döviz (dolar) rezervlerinin belirli bir zaman aralığında net değişimini gösterir.

döviz (dolar) rezervlerinin belirli bir zaman aralığında net değişimini gösterir.")

8

ÖDEMELER DENGESİ Ödemeler Dengesi = Cari İşlemler Dengesi + Sermaye ve Finans Dengesi Cari İşlemler Dengesi: Alacak (+), Borç (-) Mallar (Dış Ticaret) Dengesi = +İhracat –İthalat Hizmetler Dengesi = Dış Turizm Net Gelir +Yabancı Sermaye Net Cari Gelir +Bankacılık ve Sigortacılık Net Gelir +Taşımacılık ve İnşaat Net Gelir +İşçi Dövizleri ve Resmi Transferler (bedelli ask.) Yatırım Net Geliri (Faiz + Kar Transferi) Karşılıksız (Tek Yanlı) Transferler (Net Dış yardımlar)

Dengesi = +İhracat –İthalat. Hizmetler Dengesi = Dış Turizm Net Gelir. +Yabancı Sermaye Net Cari Gelir. +Bankacılık ve Sigortacılık Net Gelir. +Taşımacılık ve İnşaat Net Gelir. +İşçi Dövizleri ve Resmi Transferler (bedelli ask.) Yatırım Net Geliri (Faiz + Kar Transferi) Karşılıksız (Tek Yanlı) Transferler (Net Dış yardımlar)")

9

ÖDEMELER DENGESİ Sermaye ve Finans Dengesi =Net Yabancı Sermaye Girişi= Pasif artışı veya aktif azalışı (+) Pasif azalışı veya aktif artışı (-) Net Y. Sermaye Girişi = +Yabancı yerleşiklerin Türkiye’den satın aldıkları varlıklar – Türkiye’de yerleşiklerin yabancı ülkelerden satın aldığı varlıklar. Doğrudan Yabancı Sermaye Yat. (yönetimin kontrolü) Portföy (Dolaylı) YS Yat. (menkul kıymetler satışı & krediler)

Net Y. Sermaye Girişi = +Yabancı yerleşiklerin Türkiye’den satın aldıkları varlıklar – Türkiye’de yerleşiklerin yabancı ülkelerden satın aldığı varlıklar. Doğrudan Yabancı Sermaye Yat. (yönetimin kontrolü) Portföy (Dolaylı) YS Yat. (menkul kıymetler satışı & krediler)")

10

ÖDEMELER DENGESİ Net Sermaye Girişi ikiye ayrılır

Doğrudan Yabancı Sermaye Yat. (yönetimin kontrolü) Örn: Migros İngilizlere, Finansbank ın NBG ye satışı, ToyotaSA nın kurulması, DYSY girişleridir. Ülker in Godiva yı alması DYSY çıkışıdır. Portföy (Dolaylı) YS Yat. Menkul kıymetler satışı:hisse senedi, DİBS satış ve alışları. Krediler. Turk banka ve şirketlerin kredi borçlanmaları (giriş) veya kredi vermeleri (çıkış)

Örn: Migros İngilizlere, Finansbank ın NBG ye satışı, ToyotaSA nın kurulması, DYSY girişleridir. Ülker in Godiva yı alması DYSY çıkışıdır. Portföy (Dolaylı) YS Yat. Menkul kıymetler satışı:hisse senedi, DİBS satış ve alışları. Krediler. Turk banka ve şirketlerin kredi borçlanmaları (giriş) veya kredi vermeleri (çıkış)")

11

ÖDEMELER DENGESİ Cari Açık, Cari İşlemler Dengesi’nin negatif olması demektir. Bu genellikle en büyük kalem olan Mal Dengesi’nin negatif olması sonucudur. Örnek: Türkiye’nin 2008 (2007) Ocak-Mart ihracatı $33 ($24.4) milyar, ithalatı $49 ($33) milyar, dış ticaret dengesi -$16 (-$8.6) milyardır. Bknz: OdemelerDengesiRapor2009.pdf

Ocak-Mart ihracatı $33 ($24.4) milyar, ithalatı $49 ($33) milyar, dış ticaret dengesi -$16 (-$8.6) milyardır. Bknz: OdemelerDengesiRapor2009.pdf.")

12

ÖDEMELER DENGESİ TCMB den alınan rakamlara göre Cari İşlemler Dengesi 2001 dışında sürekli açık vermektedir. Ancak Finans Dengesi fazlası Cari İşlemler açığının bir hayli üstündedir. Bunun anlamı toplamda ülkeye döviz girişi olduğudur. Bunun sonucu olarak TL değerlenmektedir. 2000 2001 2002 2003 2004 2005 2006 2007 2008 CariDenge/GSMH (%) -4.90 2.37 -0.99 -2.86 -5.17 -6.39 -6.62 -5.7 -5.6

")

13

ÖDEMELER DENGESİ Ödemeler Dengesi =

=Cari hesap + sermaye & finans hesabı belirli bir sürede TR deki dolar rezervlerinin net değişimini gösterir.

14

Kur Politikaları Sabit Kur Politikası

Para birimi değeri daha güçlü bir para birimine (dolar) sabitlenir. MB, devamlı otomatik alım-satım yaparak bu sabit değeri muhafaza eder. Örn: 1 TL = 1,30 USD. Eğer dolar talebi artarsa (düşerse), MB dolar satar (alır). arasında TCMB sürünen kur politikası izlemiştir. Burada kur önceden belirlenmiş bir aralıkta (bant) tutulmuştur.

sabitlenir. MB, devamlı otomatik alım-satım yaparak bu sabit değeri muhafaza eder. Örn: 1 TL = 1,30 USD. Eğer dolar talebi artarsa (düşerse), MB dolar satar (alır) arasında TCMB sürünen kur politikası izlemiştir. Burada kur önceden belirlenmiş bir aralıkta (bant) tutulmuştur.")

15

Kur Politikaları Dalgalı Kur Politikası Kirli Dalgalanma:

Para biriminin değeri diğer para birimlerine karşı arz-talep çerçevesinde dalgalanmaya bırakılır: MB döviz piyasasına müdahele etmez. Kirli Dalgalanma: MB döviz piyasasına müdahele etmeyeceğini açıklamasına rağmen zaman zaman alım-satım yapar den sonra TR nin izlediği politika budur. Birçok gelişmekte olan ülke de resmi politikası sabit kur değilse kirli dalgalı politika izler.

16

Sabit Kur Politikası Nasıl Yürür?

Resmi sabit kur 1,31 TL/USD olsun. Diyelim ki TL reel faizi yükseldi ve TL aktiflere aşırı talep var ve serbest piyasada TL resmi kurun üstüne çıktı: 1,20 TL/USD (değerlendi). MB bu durumda döviz alıp TL satarak para arzını arttırır ve TL faizinin düşmesini sağlar. Böylece TL aktiflere olan talep azalıp kur tekrar 1,31 TL/USD ye gelir. MB nin döviz rezervleri artar.

. MB bu durumda döviz alıp TL satarak para arzını arttırır ve TL faizinin düşmesini sağlar. Böylece TL aktiflere olan talep azalıp kur tekrar 1,31 TL/USD ye gelir. MB nin döviz rezervleri artar.")

17

Sabit Kur Politikası Nasıl Yürür?

1/E 1/1,20 1/1,31 D 1/1,60 D’ TL aktif miktarı

18

Sabit Kur Politikası Nasıl Yürür?

Tersi durumda ise TL aktiflere olan talep düşüyorsa (FED faiz arttırsa mesela) TL değer kaybetme eğilimine girer. Bu durumda ise MB, TL yi satın alıp dolar satar. Faizler yükselir ve TL aktif talebi artar. Ancak TL nin değer kaybı önlenemiyorsa MB nin rezervleri azalır ve eğer sabit kuru savunamaz hale gelirse: Ya kuru dalgalanmaya bırakır Ya da daha düşük kurdan sabit kura devam eder: devalüasyon.

TL değer kaybetme eğilimine girer. Bu durumda ise MB, TL yi satın alıp dolar satar. Faizler yükselir ve TL aktif talebi artar. Ancak TL nin değer kaybı önlenemiyorsa MB nin rezervleri azalır ve eğer sabit kuru savunamaz hale gelirse: Ya kuru dalgalanmaya bırakır. Ya da daha düşük kurdan sabit kura devam eder: devalüasyon.")

19

Sabit Kur Politikası Nasıl Yürür?

1/E 1/1,20 1/1,31 1/1,60 D’ D TL aktif miktarı

20

Geçmişte Kur Politikaları

Altın Standardı: 19. yüzyıl öncesinden 1. Dünya Savaşına kadar Sabit Kur Politikası Para politikası üzerinde MB kontrolü yoktur. Para arzı büyük oranda altın keşifleri ve üretimine bağlıdır. Altın üretimi arttığında (azaldığında) para arzı hızlı (yavaş) artar, enflasyon (deflasyon) olur. Örn: 16. yüzyıldaki yüksek fiyat artışları Amerika dan İspanya ya (ve Avrupa & Osmanlıya) akan yeni altın ve gümüşe bağlanmıştır.

para arzı hızlı (yavaş) artar, enflasyon (deflasyon) olur. Örn: 16. yüzyıldaki yüksek fiyat artışları Amerika dan İspanya ya (ve Avrupa & Osmanlıya) akan yeni altın ve gümüşe bağlanmıştır.")

21

Geçmişte Kur Politikaları

Bretton Woods Sistemi: Amerikan dolarını rezerv para olarak kullanan sabit kur sistemi: $ 35 = 1 ons altın’a her zaman çevrilebilir. (sadece devletler ve merkez bankaları arasında). IMF, Dünya Bankası Gümrük Tarifeleri Ve Ticaret Genel Anlaşması kuruldu: Daha sonra “Dünya Ticaret Örgütü” oldu.

. IMF, Dünya Bankası. Gümrük Tarifeleri Ve Ticaret Genel Anlaşması kuruldu: Daha sonra Dünya Ticaret Örgütü oldu.")

22

Bretton Woods (1944-71) Sistemi Nasıl Çalışıyordu?

Sabit Kur sistemi. Kurlar sadece temel dengesizlikler varsa değiştirilir. IMF uluslararası rezerv kayıplarını önlemek için kredi verir. IMF daraltıcı para politikasını teşvik eder: faizleri yükseltip para arzını kısmak. IMF fonları yeterli olmazsa devalüasyon yapılır, yani daha düşük kurda tekrar sabitlenir. Ancak sorun IMF nin ödemeler dengesi fazlası olan ülkeleri parasının değerini arttırma (revalüe) konusunda zorlayamamasıdır. Sistemin kurucusu ABD dolarını 1960 larda devalüe edemediği için ve fazla veren ülkeler revalüe etmek istemediği için sistem 1971 de çöktü.

konusunda zorlayamamasıdır. Sistemin kurucusu ABD dolarını 1960 larda devalüe edemediği için ve fazla veren ülkeler revalüe etmek istemediği için sistem 1971 de çöktü.")

23

Kirli Dalgalanma (1971-bugün)

Bretton-Woods 1971 de çöktükten sonra kurlar dalgalanmaya bırakıldı. Küçük dalgalanmalara izin verilse de büyük iniş çıkışlarda müdahele. Yerli paranın değerlenmesi ihracatçıları ve istihdamı olumsuz etkiler. Yerli paranın değer kaybı ise ithalatı azaltır ve enflasyon riskini arttırır.

24

Avrupa Para Sistemi: Avrupa Para Sistemi: 1979-1990

Kur Mekanizması (ERM) Avrupa ülkeleri arasında bir sabit kur sistemidir da Euro piyasaya çıkmadan önce hazırlık olarak kuruldu. Euro uluslararası finansal işlemlerde rezerv para olarak Dolar’ın yerini alabilir mi? Avrupa Birliği tek bir politik birim gibi hareket edemediği için henüz değil. Ülkeler arasında birlik yok.

Avrupa ülkeleri arasında bir sabit kur sistemidir da Euro piyasaya çıkmadan önce hazırlık olarak kuruldu. Euro uluslararası finansal işlemlerde rezerv para olarak Dolar’ın yerini alabilir mi Avrupa Birliği tek bir politik birim gibi hareket edemediği için henüz değil. Ülkeler arasında birlik yok.")

25

Avrupa Para Sistemi 1979: Avrupa Ekonomik Topluluğunun 8 üyesi para birimleri arasındaki kurları sabitledi ve dolara karşı dalgalanmaya bıraktı. Avrupa Para Birimi (ECU) nün değeri üye ülke para birimlerinin değerlerinin ağırlıklı bir ortalamasıdır. Belirlenmiş limitler arasında dalgalanma: para birimi değerleri limitleri aşarsa merkez bankaları zayıf parayı satın alıp kuvvetli parayı satarak müdahele eder.

nün değeri üye ülke para birimlerinin değerlerinin ağırlıklı bir ortalamasıdır. Belirlenmiş limitler arasında dalgalanma: para birimi değerleri limitleri aşarsa merkez bankaları zayıf parayı satın alıp kuvvetli parayı satarak müdahele eder.")

26

Sabit Kur Politikası Dezavantajları

Sabit Kur Politikaları spekülatif ataklara ve takip eden döviz krizlerine karşı savunmasızdır: zayıf paranın büyük miktarlarda satılıp kuvvetli paranın alınması. Amaç: MB yi devalüasyona zorlayıp kar elde etmek. Türkiye: 1994, Avrupa: 1992, Uzakdoğu: , Rusya:1998, Arjantin:2001. Arjantin ile Türkiye’nin 2001 krizleri benzerdir ve kamu bütçe dengesizlikleri ön plandadır.

27

Para ya da Ödemeler Dengesi Krizi

MB, TL/dolar sabit kurunu korumak amacıyla uluslararası rezervleri satarak tüketirse sabit kur artık değiştirilmelidir. Ya TL daha az değerli bir kura düşürülür: Devalüasyon, ya da dalgalanmaya bırakılır. Tersi durumdaki ödemeler dengesi fazlası veren ülkeler ise uluslararası rezervlerini arttırırlar. Bu ülkelerin MB ları daha fazla uluslararası rezerv tutmak istemezlerse yerli paranın değeri artar.

28

Krizden Önce Ne Olur? Krizden önce: Bankalar ve finansal kuruluşlar üç çeşit fazla risk aldılar: Kur Riski: yüksek miktarda kısa vadeli dolar borcu, gelirler TL cinsinden Vade Uyuşmazlığı Riski, MB nin Sabit Kur Politikası izlediği durumda Ahlaklı davranış sorunu Kamunun yüksek açıkları ve kısa vadeli dış borçları: Mexico 1994, Brazil 1999, Argentina 2002, Turkey 2001, Yunanistan 2010. Yüksek cari açık/GSYH. Eğer cari açıklar sermaye girişleri ile finanse edilmezse ÖD negatif, ve kriz yaklaşıyor

29

Kriz Sırasında Ne Olur? Kriz Sırasında: Spekülatorler daha önce yıllar boyu satın aldıkları TL aktifleri hızlıca satarlar, dolar aktifler alırlar. Böylece MB yi devalüasyona zorlarlar: Speculative attack. Amaçları devalüasyondan kar elde etmektir. MB dolar satıp TL alarak ve faizleri arttırarak TL yi savunur fakat döviz rezervleri azalınca mecburen TL yi dalgalanmaya bırakır. Bu da ya serbest dalgalanma ya da yeni daha düşük bir sabit kur şeklinde olur. TL değer kaybeder.

30

1990ların Yükselen Piyasa Krizlerinin Ortak Noktaları

Kendini doğrulayan kehanetler: Yanlış beklentiler ekonomik temellerden bağımsız olarak kendi kendini gerçekleştirir. “Banka paniği” örneğini ülkeler için düşünebiliriz. Kreditörler panik yapıp yerli ülkenin borçlarını ödeyemez olduğunu düşündükleri zaman, borçlarını yenilemeyi bırkırlar: ani duruş, sudden stop. Başlangıçtaki ekonomik temellerden bağımsız olarak, kötü beklentiler kendisini gerçekleştirir. Sürü davranışı: yatırımcıların kendi bilgilerine ya da ekonomik temellere göre değil, diğer yatırımcıların ne yaptığına göre belirlemesi. Sürü davranışı “Krizlerin bulaşıcılığı”na neden olur de Tayland dan Malezya ya , Indonesia ya, Güney Kore ye, Filipinlere. 1998 de Rusya dan Brezilya ya, 1999 ve 2001 Turkiye ye, 2002 de Arjantine

31

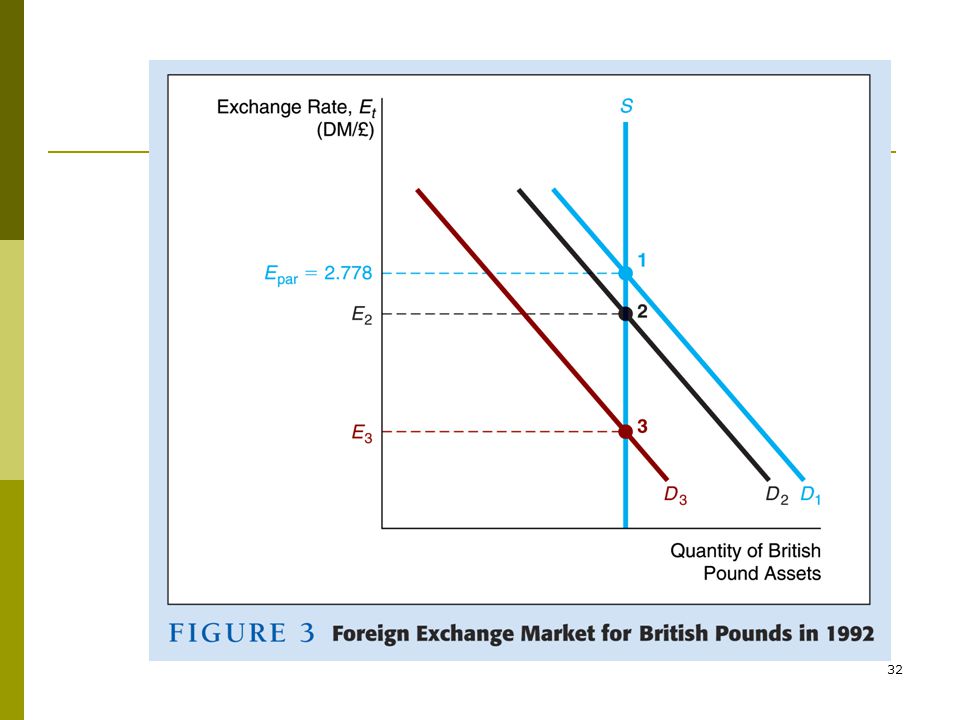

Avrupa Para Krizi: Eylül 1992

İki Almanya nın 1990 da birleşmesiyle bütçe üzerindeki ek yük ve Bundesbank üzerindeki enflasyon baskısı faiz arttırımını zorunlu hale getirdi. Bunun üzerine İngiliz pound’u DM/pound olan sabit kurdan değer kaybetmeye başladı. Bunun üzerine ya İngilizlerin faiz arttırması ya da Almanların faiz düşürmesi gerekiyordu. Ancak İngiltere deki durgunluk nedeniyle İngilizler faiz arttırmak istemedi. Spekülatörler pound devalüasyonunun an meselesi olduğunu biliyordu ve hızla ellerindeki pound aktifleri satıp DM aktifler aldılar. Pound aktif talebi iyice düştü. Bakınız: şekil.

33

Avrupa Para Krizi: Eylül 1992

Eylül 16: İngilizler pound u dalgalanmaya bıraktı: DM ye karşı %10 devaluasyon. Üstelik Avrupa Kur Mekanizmasından çıktılar (ERM) ve Euro ya katılmadılar George Soros $1 milyar, Citibank $200 milyon kazandı. Benzer hikayeler: Türkiye 1994, 2001, Arjantin 1999, 2002, Uzakdoğu 1997, Meksika 1994, Brezilya 1999, Rusya 1998. Nedenler farklı olabilir ancak hepsi de sabit kur politikası izliyordu.

ve Euro ya katılmadılar. George Soros $1 milyar, Citibank $200 milyon kazandı. Benzer hikayeler: Türkiye 1994, 2001, Arjantin 1999, 2002, Uzakdoğu 1997, Meksika 1994, Brezilya 1999, Rusya Nedenler farklı olabilir ancak hepsi de sabit kur politikası izliyordu.")

34

Kur Hedefleme’nin Dezavantajları

Para arzının bağımsız kontrolünü ortadan kaldırır. Döviz kurunu ve para arzını aynı anda kontrol edemezsiniz. Durgunluk ve diğer şoklara karşı para politikası kullanamazsınız. Ahlaklı Davranış sorunu: Bankalar MB nin kuru savunacağına güvenerek aşırı kur riski alır. Bu da kırılganlığı arttırır. TL spekülatif ataklara karşı savunmasız kalır. Uluslararası yatırımcı TL aktifleri satar, sermaye kaçışı olur. MB yi devalüasyona zorlar Parası çapa olarak kullanılan ülkedeki şoklar ülkemizi de etkiler.

35

Kur Hedefleme’nin Avantajları

TR de enflasyonu kontrol etmek amacıyla arasında sürünen kur politikası uygulandı. Uluslararası ticarete konu olan malların TR deki fiyatı dünya fiyatına endekslendi. Enflasyon düştü. 2001 kriziyle dalgalı kura geçtik.

36

Kur Hedefleme’nin Avantajları

Para politikasını otomatiğe bağlar. Kısa vadeli populist politikalara (seçim ekonomisi) engel olur. MB üzerindeki genişlemeci para politikası isteyen politik baskıyı önler. Özellikle gelişmekte olan ülkelerde serbest piyasa kurumları (MB, rekabet kurulu, SPK, vb.) zayıf olduğundan politikacının ellerini bağlayan bir kural olarak faydalı olabilir.

engel olur. MB üzerindeki genişlemeci para politikası isteyen politik baskıyı önler. Özellikle gelişmekte olan ülkelerde serbest piyasa kurumları (MB, rekabet kurulu, SPK, vb.) zayıf olduğundan politikacının ellerini bağlayan bir kural olarak faydalı olabilir.")

37

Sermaye Hareketlerinin Kısıtlanması

Sermaye Çıkışlarının Kısıtlanması Sermaye çıkışları devalüasyonu zorlayarak finansal krize neden olur Kısıtlamalar nadiren etkilidir çünkü hareketleri kitabına uydurmak kolaydır . Sermaye girişini azaltır.

38

Sermaye Hareketlerinin Kısıtlanması

Sermaye Girişleri Sermaye Girişleri kredi patlamasına ve finansal aracıların aşırı risk almasına neden olabilir Asya Krizi öncesinde özellikle konut sektöründe kredi patlaması. Sermaye kısıtlamaları yollar ve altyapı yatırımlarını yavaşlatabilir Bankacılığın düzenlenmesi ve denetlenmesi büyük önem kazandı. Türkiye 2001 krizinden sonra bankacılıkta önemli reformlar yaptı.

39

Ödemeler Dengesi (ÖD) Düşünceleri

TR nin cari açıkları TL nin aşırı değerli olması yüzünden TR üreticisinin rekabette geri kaldığını düşündürüyor. Cari açıklar bir ÖD krizi riskini arttırır. MB bu riski azaltmak için genişlemeci para politikası izleyebilir. İhracatı arttır, ithalatı azalt. Genişlemeci para politikası faizi düşürür ve paranın değerini düşürür. Daraltıcı para politikası faizi ve paranın değerini arttırır.

40

Ödemeler Dengesi (ÖD) Düşünceleri

Ancak genişlemeci para politikası iki nedenle enflasyon riski yaratır: ticarete konu olan ithal malların fiyatları artar (enerji). para arzı artacağından TL nin mallar cinsinden (reel) değeri düşer.

. para arzı artacağından TL nin mallar cinsinden (reel) değeri düşer.")

41

Para Kurulu Sabit kur sisteminin uç örneğidir.

Yerli paranın %100 ü oranında yabancı para karşılık olarak tutulur. Merkez Bankası belirlediği sabit kurdan döviz alım satımı yapmaya hazır bekler (Örn: 1 YTL/$) MB sadece döviz rezervleri arttığı zaman aynı miktarda para arzını arttırabilir. Yani piyasadaki bütün TL arzını sabit kurdan dövizle satın alma gücüne sahiptir. Spekülatif atak ve para krizi ihtimalini ortadan kaldırır.

MB sadece döviz rezervleri arttığı zaman aynı miktarda para arzını arttırabilir. Yani piyasadaki bütün TL arzını sabit kurdan dövizle satın alma gücüne sahiptir. Spekülatif atak ve para krizi ihtimalini ortadan kaldırır.")

42

Para Kurulu Para politikası bağımsızlığını kaybeder. Çapa olarak seçilen ülkeden gelen şoklara duyarlılık artar. MB son borç verme penceresi işlevini kaybeder. Uygulandığı ülkeler: Arjantin ( ), Bulgaristan (1997), Bosna (1998), Hong Kong (1983), Estonya (1992), Litvanya (1994)

, Bulgaristan (1997), Bosna (1998), Hong Kong (1983), Estonya (1992), Litvanya (1994)")

43

Dolarizasyon Yerli parayı tamamen kaldırıp yabancı bir parayı kullanmak. (dolar ya da euro) Ekvador 2000 de dolarize oldu. AB de 2002 de dolaşıma giren euro ile şu anda 15 ülke “euroize” oldu. AB nin 12 ülkesi ise “eurozone” a girmedi: İngiltere, Danimarka, İsveç istemedi. Yerli paraya karşı spekülatif atakları ortadan kaldırır. Para politikası bağımsızlığı ortadan kalkar. Kabul edilen paranın ekonomisinden gelen şoklara duyarlılık artar.

44

IMF İkinci Dünya Savaşı sonrasında kuruldu. Kuruluş amacı Bretton Woods sistemi adı verilen sabit kur sisteminde ödemeler dengesi açığı veren ülkelere borç vermek ve sistemin ayakta kalmasını sağlamaktı. Ancak B-W sistemi 1971 de çökünce IMF üye ülkelere mali ve teknik yardım sağlayan bir kuruluş haline geldi.

45

IMF Özellikle gelişmekte olan ülkelere dış borçlarını ödeme konusunda

1980 lerde 3. Dünya Borç Krizi, Meksika Krizi, Asya Krizi, 2001 Türkiye Krizi’nde yüklü krediler verdi. Ancak tabi ki kredi verirken IMF nin borçlu ülkenin taahhüt etmesini istediği politikalar vardır. Bu taahhütler yerine getirilmediği takdirde aynı dengesizlikler devam edeceğinden yeniden kaynak ihtiyacı ve kriz doğacaktır. Borçlu ülke bu politikaları uygulamasa da IMF nin yardıma koşacağını biliyorsa bu Ahlaklı Davranış Sorunu (Moral Hazard) doğurur.

doğurur.")

46

IMF Kredileri: (milyar$, Radelet)

Ülke Vadedilen Gerçekleşen Türkiye(99-02) 33,8 23,1 Brezilya (2001-2) 35,1 30,1 Brezilya (98-99) 18,4 17,5 Arjantin (2000-1) 22,1 13,7 Kore (97) 20,9 19,4 Meksika (95) 18,9 27,6 (ikili anlş. hariç)

33,8. 23,1. Brezilya (2001-2) 35,1. 30,1. Brezilya (98-99) 18,4. 17,5. Arjantin (2000-1) 22,1. 13,7. Kore (97) 20,9. 19,4. Meksika (95) 18,9. 27,6 (ikili anlş. hariç)")

47

IMF Karşıtları IMF politikaları ve karşı olanlar:

IMF borcunu satamayan ve parasının değerini koruyamayan ülkelere kredi vermek için şu politikaları şart koşar: Kamu harcamalarını azalt ve/veya vergileri arttır: daha az borçlan. Joseph Stiglitz vb. bunun sadece krizi derinleştireceğini, durgunluğu arttıracağını, aksine devletin harcamalarını arttırıp toplam talebi arttırarak resesyondan çıkması gerektiğini söyler.

48

IMF Karşıtları Faizleri yükselt. Yerli paraya olan talebi arttır. Stiglitz e göre bu sağlam firmaların borç yükünü arttırarak batmasına neden olur. (bilançoda örnek ver) Dış Ticaretin ve Sermaye Piyasalarının Serbestleştirilmesi:Şu anki sanayileşmiş ülkeler sanayileşirken mal ve sermaye piyasaları serbest değildi.Bankacılık sistemi zayıf olan gelişmekte olan ülkelerde yabancı bankalar yerli bankaları piyasadan kovar. Özelleştirme: iyi mi kötü mü?

Dış Ticaretin ve Sermaye Piyasalarının Serbestleştirilmesi:Şu anki sanayileşmiş ülkeler sanayileşirken mal ve sermaye piyasaları serbest değildi.Bankacılık sistemi zayıf olan gelişmekte olan ülkelerde yabancı bankalar yerli bankaları piyasadan kovar. Özelleştirme: iyi mi kötü mü")

49

IMF Karşıtları Borcun ödenmemesi (default) korkusu. IMF nin amaçlarından biri yüksek riskli & yüksek getirili ülkelere kredi pazarlayan bankaların parasının geri ödenmesini sağlamak. Finansal reformlar yerine daraltıcı makroekonomik politikalar istemesi. Bu IMF politikalarının iç siyasette politik malzeme olup anti-büyümeci, anti-istihdamcı olarak düşman toplaması. Bazı yazarlar IMF nin ABD çıkarlarını koruduğuna inanıyor. Krizlere çok yavaş tepki vermesi ve bunun krizi derinleştirmesi.

korkusu. IMF nin amaçlarından biri yüksek riskli & yüksek getirili ülkelere kredi pazarlayan bankaların parasının geri ödenmesini sağlamak. Finansal reformlar yerine daraltıcı makroekonomik politikalar istemesi. Bu IMF politikalarının iç siyasette politik malzeme olup anti-büyümeci, anti-istihdamcı olarak düşman toplaması. Bazı yazarlar IMF nin ABD çıkarlarını koruduğuna inanıyor. Krizlere çok yavaş tepki vermesi ve bunun krizi derinleştirmesi.")

50

IMF: Son Borç Verme Penceresi

Bir ülkede başlayan krizin başka ülkelere bulaşmasını önleyebilir IMF nin iflastan kurtarma operasyonları yerli bankaların ve onların yabancı kreditörlerinin aşırı risk almasına ve ahlaklı davranış sorununa neden olabilir. Bu da gelecekteki kriz riskini arttırır. Bir Çözüm: Üye ülkelerde %100 mevduat sigortasını önlemek.

51

TR nin IMF ile Standby Anlaşmaları

Şekil 1. Türkiyenin IMF ile Stand-By Anlaşmaları ( ) Karagöl, Erdal, Metin Özcan, Kıvılcım, “The Economic Determinants of IMF Standy Aggreements in Turkey”

Karagöl, Erdal, Metin Özcan, Kıvılcım, The Economic Determinants of IMF Standy Aggreements in Turkey")

52

IMF Standby Anlaşması İhtimalini Arttıran Faktörler

Erdal Karagöl ve Kıvılcım Metin-Özkan a göre: Standby ihtimali Toplam yatırımlar / GSMH negatif Dış borç servisi / Dış borç stoku negatif Dış borç servisi / İhracat pozitif Kamu harcamaları / GSMH negatif

53

Dünya Bankası Misyon: 2. Dünya Savaşı sonrasında ülkelerin kalkınması ve fakirliğin azaltılmasına mali katkıda bulunmak üzere kuruldu. Sağlık, eğitim, tarım, enerji gibi altyapı projelerine kredi verir. Eleştiriler: Stiglitz, Caufield: Acele ve bilinçsizce uygulanan Serbest piyasa reformları ekonomik kalkınmaya engel olmaktadır.

54

Dolarizasyon Yerli MB son borç verme penceresi fonksiyonunu kaybeder. Çünkü para basma yetkisi yoktur. (Euro yu basma yetkisi Avrupa Merkez Bankası na aittir.) “Arjantin Başkanı Carlos Menem pezoyu kaldırıp doları kullanmayı teklif etti. Ona göre dolarizasyon Arjantin e faydalı olacaktır çünkü kur riskini ortadan kaldıracak, faizi düşürecek ve kalkınmayı hızlandıracaktır.” March 12, 1999 by Steve H. Hanke and Kurt Schuler, ”A Dollarization Blueprint for Argentina”, CATO Foreign Policy Briefing No. 52

Arjantin Başkanı Carlos Menem pezoyu kaldırıp doları kullanmayı teklif etti. Ona göre dolarizasyon Arjantin e faydalı olacaktır çünkü kur riskini ortadan kaldıracak, faizi düşürecek ve kalkınmayı hızlandıracaktır. March 12, 1999 by Steve H. Hanke and Kurt Schuler, A Dollarization Blueprint for Argentina , CATO Foreign Policy Briefing No. 52.")

Benzer bir sunumlar

>")

Otomatik Denkleşme Mekanizmaları A. Fiyat Denkleşme>")