Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

PARA TEORİSİ VE POLİTİKASI

2

Para nedir? Araçtır 1- Hesap Birimi: Mal ve hizmetlerin fiyatlarının belirlenmesinde, borçların degerlerinin belirlenmesinde, muhasebe islemlerinde hesap birimi olarak kullanılır. 2-Mübadele Aracı ( Degisim Aracı): Mal ve hizmetlerin alım ve satımında kullanılır. 3-Değer Saklama Aracı: Para, tasarruf amaçlı olarak da kullanılabilir. Özellikleri: -Birim basına uygun fiyat -Bölünebilme -Kolay tasınabilme -Kolay taklit edilememe.

: Mal ve hizmetlerin alım ve satımında kullanılır. 3-Değer Saklama Aracı: Para, tasarruf amaçlı olarak da kullanılabilir. Özellikleri: -Birim basına uygun fiyat -Bölünebilme -Kolay tasınabilme -Kolay taklit edilememe.")

3

Paranın fonksiyonları

Değişim aracı Kıymet ve değer taşıyıcısı Değer ölçüsü Tasarruf aracı Geri ödeme aracı Likit bir varlıktır Ekonomi politikası aracıdır

4

Para sistemleri Mal-para

Midye kabuğu, kurutulmuş balık, büyük taş parçaları Fakat bu paralar aşağıdaki özellikleri taşımamaktadır: Kolay taşınabilirlik, Küçük parçalara bölünebilme Dayanıklı, Kolay tanınma Standart olma Miktarının kolay artırılamaz Mal-para bu özellikleri taşımadığı için insan oğlu yeni arayışlara girdi

5

Metal para sistemi Aslında mal paradan bir farkı yoktur.

Altın, gümüş, demir, tunç, nikel

6

Çift Metal Para Sistemi

Altın ve gümüş birlikte kullanılır. Avrupa ve ABD’de; 18. yy. ilk yarısından itibaren ortaya çıktı 19. yy’ın ilk çeyreğine kadar sürdü. (19 yy. başlarından itibaren altın para sistemi kabul edildi) Altın ve gümüsün birlikte kullanılmasının nedeni altın stoklarının az olmasıdır. Burada amaç likidite sorununu ortadan kaldırmaktır. Bu sistemde hem altın, hem gümüs para stokunu belirler. Her iki madenden yapılan paralar arasında yasal bir oran belirlenir. Genelde küçük alısverisler için gümüs, büyük alısverisler için ise altın kullanılır. Ancak ihtiyaçtan dolayı gümüş üretiminin artmasıyla, gümüşün piyasa değerindeki düşmüş ve sistem aksaklığa uğramıştır. (Bundan dolayı Aksak Metal Sistemi de denir) Bu sistemle ilgili ifade edilen önemli problem şudur: Bu sistem, degerli madenin piyasadan çekilmesine ve ülke dısına çıkarılmasına zemin hazırlar. Bu sistemin geçerli oldugu dönemde, altın daha az bulundugu için daha degerli, gümüs daha çok oldugu için daha ucuzdur. (Bir ülkede diğer ülkeye göre düşük değer ile tespit edilmiş olan metal o ülkede para olarak kullanılmış; o ülkede yüksek değer ile tespit edilen metal ise diğer ülkeye kaçmıştır) Bunun sonucunda bireyler altınla islem yapmak istemeyip, piyasada altının azalmasına neden oldular. Bu, Gresham Yasası olarak adlandırılır.

Altın ve gümüsün birlikte kullanılmasının nedeni altın stoklarının az olmasıdır. Burada amaç likidite sorununu ortadan kaldırmaktır. Bu sistemde hem altın, hem gümüs para stokunu belirler. Her iki madenden yapılan paralar arasında yasal bir oran belirlenir. Genelde küçük alısverisler için gümüs, büyük alısverisler için ise altın kullanılır. Ancak ihtiyaçtan dolayı gümüş üretiminin artmasıyla, gümüşün piyasa değerindeki düşmüş ve sistem aksaklığa uğramıştır. (Bundan dolayı Aksak Metal Sistemi de denir) Bu sistemle ilgili ifade edilen önemli problem şudur: Bu sistem, degerli madenin piyasadan çekilmesine ve ülke dısına çıkarılmasına. zemin hazırlar. Bu sistemin geçerli oldugu dönemde, altın daha az bulundugu için. daha degerli, gümüs daha çok oldugu için daha ucuzdur. (Bir ülkede diğer ülkeye göre düşük değer ile tespit edilmiş olan metal o ülkede para olarak kullanılmış; o ülkede yüksek değer ile tespit edilen metal ise diğer ülkeye kaçmıştır) Bunun sonucunda bireyler altınla islem yapmak istemeyip, piyasada altının azalmasına neden oldular. Bu, Gresham Yasası olarak adlandırılır.")

7

Gresham Kanunu: (Sir Thomas Gresham, 1519-1579) kral müşaviri

Merkantilizmin (?) geçerli olduğu dönemler «kötü para iyi parayı kovar» Daha değersiz olan gümüş paranın, daha değerli olan altını tedavülden kaldırmasına denir. 1 altın=3 gümüş olsun Gümüş basımı artırılınca, değeri düşer. Ve 1 altın=4 gümüş olur (gümüş değer kaybeder, altın değerlenir) Elinde altın bulunduranlar bunu eritip külçe haline dönüştürüp, bunla gümüş elde etmeyi tercih ederler.

geçerli olduğu dönemler. «kötü para iyi parayı kovar» Daha değersiz olan gümüş paranın, daha değerli olan altını tedavülden kaldırmasına denir. 1 altın=3 gümüş olsun. Gümüş basımı artırılınca, değeri düşer. Ve 1 altın=4 gümüş olur (gümüş değer kaybeder, altın değerlenir) Elinde altın bulunduranlar bunu eritip külçe haline dönüştürüp, bunla gümüş elde etmeyi tercih ederler.")

8

Gresham Yasasından dolayı çift metal sisteminin uygulanmasına karsı çıkanlar oldu. Ancak 19. yüzyılın baslarında altın standardını benimseyen ülkelerde ortaya çıkan likidite sorunu, altın taleplerinin karsılanamamasına neden oldu. Bu noktada Walras’ın Parasüt Kuramı devreye girer.

9

Parasüt kuramı, çift metal standardının kullanılması yoluyla iki madenden birinin arzındaki istikrarsızlıgı yavaslatmak için digerinin parasüt görevi yapmasıdır. Walras, para arzını tek bir madene baglamanın piyasada istikrarsızlıga neden olacagını, bu nedenle çift metal sistemi kullanılması gerektigini ileri sürdü. Ona göre altın stogunda bir azalma olursa, gümüs kullanılmıyorsa, ekonomide sorun yasanır, para arzı azalır daha az islem yapılır ve üretim düser. Bu nedenle çift metal sistemi kullanılarak altın stogu düsük oldugunda para arzı gümüsle yeniden artırılabilir.

10

Tek metal para sistemi 1)- Altın yada 2)-Gümüş kullanılır. (ikisinden biri) 1-Gümüş Para Sistemi: Orhan Gazi Bursa fethiyle kendi parasını bastırdı 1 akçe=1,202 gr gümüş taşımaktadır (bu paralara gümüşün renginden hareketle «akçe» denir) Zamanla altın da dolaşım ihtiyaçlarını karşılayacak düzeye ulaşınca, altın para sistemine geçiş sağlandı

Zamanla altın da dolaşım ihtiyaçlarını karşılayacak düzeye ulaşınca, altın para sistemine geçiş sağlandı.")

11

2- Altın Para Sistemi Gümüşün devamlı şekilde aksaması karşısında 19. yy başlarında Avrupa ve Amerika’da çift metal sis. terk edildi. Altın standardında, ülkedeki para arzı altın stogu tarafından belirlenir. (Altın miktarı artarsa, piyasadaki para miktarı da artar) Ülkedeki bütün malların fiyatı yasalar tarafından altın cinsinden belirlenir.

Ülkedeki bütün malların fiyatı yasalar tarafından altın cinsinden belirlenir.")

12

Ülkeler altın standardını neden kullanır?

Fiyat istikrarını saglamak, Uluslararası fiyat dalgalanmalarını önlemek, Ticaret gelirlerinin adil dagılmasını saglamak, Uluslararası ticareti kolaylastırmak, Ödemeler dengesi krizi anında bu krizin çözümlenmesi için kullanılır.

13

Örnek 1: Bir ülkede genel fiyat düzeyinde bir artıs var

14

Bir ülkede ödemeler dengesi açıgı varsa: (BP<0) Bu ülkeden altın çıkısı olur ve altın stogu azalır.

Bu ülkeden altın çıkısı olur ve altın stogu azalır.")

15

BP>0 olsun Ülkede para arzı artar. Fiyatlar gen sev. artar. X düşer, M artar. Ve böylece BP fazlası azalır BP=0 olur

16

altın para sistemi uygulama aşamaları:

1-Altın sikke standardı 2-Altın külçe standardı 3-Altın kambiyo standardı

17

1-Altın sikke standardı

Batı Avrupa’da ilk ülke İngiltere 1816 Coinage Act Altın sikke ayarı 22 krat; ağırlık 7,988 gram Osmanlı FSM ilk altın sikke (1879 yılına kadar Osmanlı’da çift metal sistemi uygulandı)

")

18

2 –Altın Külçe Sistemi: Külçe altınlar piyasada dolaşmaz. Bunların yerine bir kısım belgeler dolaşır: Altın Sertifikası, banknot, kaime (Osmanlı’daki kullanıldı) Anında değiştirilir. Piyasada altın dolaşmaz, bu paraların (belge, sertifika) altın karşılığı bulunur. (Külçenin taşınmasındaki ve güvenliğindeki sıkıntılar)

Anında değiştirilir. Piyasada altın dolaşmaz, bu paraların (belge, sertifika) altın karşılığı bulunur. (Külçenin taşınmasındaki ve güvenliğindeki sıkıntılar)")

19

Temsili Para Sistemi Altın yada gümüş karşılığı kullanılan belgeler. Bunlar Temsili Paradır. Banknot, Kaime, Sertifika Mal para sisteminin kullanıldıgı dönemlerde insanlar altın ve gümüslerini saklamaları için sarraflara emanet etmis, karsılıgında bunları temsil eden makbuzlar almıs ve ödemelerinde bu makbuzları kullanmıslardır. Daha sonra altın karsılıgı makbuz verme isini bankalar yapmaya baslamıs ve bankaların altın karsılıgı çıkardıkları kagıt paraya banknot adı verilmistir.

20

3-Altın Kambiyo Standardı

Piyasada dolaşan paranın, belirli gram ve ayardaki altına sabitlenmiş bir başka yabancı paraya belli bir parite üzerinden bağlanması sözkonusudur. Yani milli para belli bir kurdan yabancı paraya bağlanır. Yabancı para belli bir ayar ve ağırlıktaki altın ile temsil edilir. Örnek: Bretton Woods sistemi TL dolara sabitlendi (belli bir kurdan) Dolar ise altına konvertible (1 ons=34,90 dolar) Milli para önce dolara çevrilecek sonra da altına dönüştürülebilecek.

Dolar ise altına konvertible (1 ons=34,90 dolar) Milli para önce dolara çevrilecek sonra da altına dönüştürülebilecek.")

21

Kağıt Para sistemi Kâgıt para sisteminde kâgıt para altına dönüstürülemez. Bu sistem, paranın tekelci üretimini gerektirir. Bu sisteme göre, paranın yapıldıgı madenin önemi yoktur, önemli olan sözü edilen paranın fiyatıdır. Bu durumda, para kâgıttan da olabilir. Kagıdın mal olarak degeri neredeyse sıfırdır ancak bir mübadele aracı olarak kullanılması ve kanuni ödeme aracı olarak kabul edilmesi hükümet tarafından ilan edildigi için degerlidir. Fiat money (fiat para) (itibari para) Çin MÖ 2500 ilk kağıt para Avrupa da ilk kağıt para İsveç 1661 Günümüzde kullanılan dolar 1863 ABD (altın ve gümüş karşılığı olarak piyasaya sürüldü) Osmanlı; Tanzimatla birlikte başlandı (kaime-i mutebere-i nakdiyye)

(itibari para) Çin MÖ 2500 ilk kağıt para Avrupa da ilk kağıt para İsveç 1661 Günümüzde kullanılan dolar 1863 ABD (altın ve gümüş karşılığı olarak piyasaya sürüldü) Osmanlı; Tanzimatla birlikte başlandı (kaime-i mutebere-i nakdiyye)")

22

Özetle kağıt para Dolaşımdaki paranın taahhüt edilmiş bir karşılığı yoktur (para değerini parayı basan kurumdan/yapıdan alır) Sınırsız dolaşım hakkı var Paranın değeri piyasa tarafından belirlenir

23

Atçalı Kel Mehmet Efe ( ; kısaca Atçalı Kel Memet de denmektedir), Aydın'ın Atça kasabasında fakir bir ailenin çocuğu olarak dünyaya gelmiş, ve genç yaşında dağa çıkarak zeybek olmuş, daha sonra da Aydın İhtilali olarak anılan harekete önderlik etmiştir. (ihtilal teriminin Osmanlı tarihlerinde yerel düzende ayaklanan, mevcut idarecileri kaçıran veya karışıklığa meydan verenler için kullanıldığını burada belirtmek gerekir.) Aydınlılar, Kütahya, Manisa ve Denizli’nin kimi ilçeleri onun düşüncelerini sevinçle karşılayıp ona kapılarını açtılar. Ona karşı Aydın mütesellimi ve adamlarının dışında kimse silah kullanmamıştı. O veya adamları, bu yerlere birer kurtarıcı olarak girmişlerdi. Kel Mehmet, kendisini Aydın’a vali atamasının ardından ilk iş olarak eski düzeni kökünden yıkmış, kötü idareci ve ayandan kişileri kaçırmıştır. Halkın canı, malı, ırzı teminat altına alınmış, gezi hürriyetini tesis etmiştir. Daha sonra mültezimlerin, zabitlerin halka kanun dışı yükledikleri vergileri azaltmış, hatta bazılarını tümden kaldırmıştır. İstanbul’a bağlılığını bildirerek yıllarca tahsil edilemeyen vergileri toplayarak göndermiştir. Yönetimden serbest ticaret ve tarımın korunmasını, kanunların değiştirilip daha eşitlikçi kanunların yapılmasını, askerliğin yeni esaslara bağlanmasını istemiştir. Kendisine “Vali-i Vilayet, Hademe-i Devlet Atçalı Kel Mehmet” ünvanını vererek bu adla mühür ve para dahi bastırmıştır. 1829’da Aydın devlet güçleri tarafından geri alındı. Nazilli taraflarına kaçan Efe, Nazilli’nin Tepecik köyünde devlet güçleriyle girdiği bir çatışma sonucu 10 Haziran 1830’da yakalanarak öldürüldü. Aydın ile Nazilli arasındaki Atça kasabasında bugün Atçalı'nın anısına bir "Atçalı Kel Mehmet Efe" heykeli bulunmaktadır. Mimar Tamer Başoğlu'nun projesini hazırladığı heykelin temeli 8 Temmuz 1969 tarihinde atılmıştır TL'ye maledilen heykel 27 Eylül 1970 tarihinde tamamlanmıştır. Heykelin kaidesinde, su elin, çeşme elin, tekne Atçalı Kel'in yazmaktadır

24

Para ikamesi Yerli para yerine yabancı paranın kullanılması

İlk aşaması: Dolarizasyon İleri aşaması: Resmi Dolarizasyon Ekvator, Panama (ülkede ekonomik göstergeler çok olumsuzdur. Yüksek enf, yüksek faiz, yüksek kamu borcu) Bu sebeplerden dolayı, günlük hayatta yabancı para kullanılır. Yerli para kullanımı yoktur. (Arjantin tarihte dolara geçmek için talepte bulunmuş. ABD kongresinde değerlendirilmiş ancak uygulamaya geçilmemiştir.) Türkiye’de durum: 1989 sermaye ve döviz serbestliği getirildi konvertible oldu. 1993 döviz mev./GSYH>TL mevduat/GSYH

Bu sebeplerden dolayı, günlük hayatta yabancı para kullanılır. Yerli para kullanımı yoktur. (Arjantin tarihte dolara geçmek için talepte bulunmuş. ABD kongresinde değerlendirilmiş ancak uygulamaya geçilmemiştir.) Türkiye’de durum: 1989 sermaye ve döviz serbestliği getirildi konvertible oldu döviz mev./GSYH>TL mevduat/GSYH.")

25

Para ikamesi Para ikamesini belirleyen unsurlar:

yüksek enflasyon, (yerli para ve ulusal tahvil talebi düşer; yabancı varlık talebi artar) Kurun yükselmesi Kurun artacağı yönündeki bekleyişler Kamu borcunun ve faizlerin yüksek olması Sabit kur uygulamasıyla uyumlu olmayan para ve maliye politikaları. 1. kuşak kriz modelleri: kamu borcunun yüksek olması ve Hazinenin TCMB’den borçlanarak bu açığı kapatması (1994 Türkiye) Sabit kur uygulamasında, yerli paraya dönük spekülatif ataklar. (ERM krizi 1992, İngiltere) Türkiye’nin tarihsel durumu: 1994: Kamu borcu yüksek (% 150 artmış ), enflasyon yüksek (% 100 üzerinde), devalüasyon beklentisi var. (TL, 1987’e göre % 20 daha değerli.) Ocak 94 maaşlarıyla memurlar dolar alır. Ocak, Mart aylarında toplam 3 devalüasyon yapıldı. 2001 yılı örneği: Kamu borcu yüksek; faizler yüksek, TL değerli.

Kurun yükselmesi. Kurun artacağı yönündeki bekleyişler. Kamu borcunun ve faizlerin yüksek olması. Sabit kur uygulamasıyla uyumlu olmayan para ve maliye politikaları. 1. kuşak kriz modelleri: kamu borcunun yüksek olması ve Hazinenin TCMB’den borçlanarak bu açığı kapatması (1994 Türkiye) Sabit kur uygulamasında, yerli paraya dönük spekülatif ataklar. (ERM krizi 1992, İngiltere) Türkiye’nin tarihsel durumu: 1994: Kamu borcu yüksek (% 150 artmış ), enflasyon yüksek (% 100 üzerinde), devalüasyon beklentisi var. (TL, 1987’e göre % 20 daha değerli.) Ocak 94 maaşlarıyla memurlar dolar alır. Ocak, Mart aylarında toplam 3 devalüasyon yapıldı yılı örneği: Kamu borcu yüksek; faizler yüksek, TL değerli.")

26

Para Arzı Belli bir anda ekonomide dolaşımda olan para miktarına denir. TCMB Para Arzı tanımları: Likit olma (nakit olma veya kolay nakte dönüştürülebilme özelliğine göre sınıflandırmaya tabi tutulur) M1: dolaşım + vadesiz mev (en likit) M2: M1 + vadeli Vadeli mev: Para benzeri denir M3: M2+ Repo işlemlerinden sağlanan fonlar+ Para Piyasası Fonları (menkul kıymetler/ A tipi fonlar)

M1: dolaşım + vadesiz mev (en likit) M2: M1 + vadeli. Vadeli mev: Para benzeri denir. M3: M2+ Repo işlemlerinden sağlanan fonlar+ Para Piyasası Fonları (menkul kıymetler/ A tipi fonlar)")

27

Para Arzı Aktörleri 1- Merkez Bankası 2- Mevduat Bankaları

3- Mevduat Sahipleri 4- Bankalardan Borçlananlar

28

Merkez Bankacılıgı Merkez bankası niteligini tasıyan ilk banka, 1694 yılında kurulan Ingiltere Bankası’dır. (BoE) Bu bankadan sonra birçok Avrupa ülkesinde merkez bankası kurulmustur. Daha önce emisyon hakkını elinde tutan özel sermayeli bankalar bu islevlerini ve yetkilerini merkez bankalarına devretmislerdir. Merkez bankalarının gelismesi özellikle 20. yüzyılda baslamıstır. 1920 yılında Brüksel’de toplanan Uluslararası Maliye Konferansında para ve kredi faaliyetlerini düzenlemek üzere birçok ülkede merkez bankalarının kurulmasına karar verilmistir. Merkez bankalarının ekonomide çok önemli birtakım islevleri vardır. Bunlar: Banknot ihracı, Paranın satın alma gücünün korunması, Banknotların fiziki kalitesinin korunması, Kaydi para yaratımında anahtar rol oynama, Devletin hesabını tutması, Devlete ödünç para vermesi,

29

TCMB (açılımı nedir) 1715 sayılı yasa ile 11 Haziran 1930 tarihinde AŞ olarak kurulmustur. 2001 krizi sonrası TCMB yasasında değişikliğe gidilmiştir. 25 Nisan 2001 Temel amacı, fiyat istikrarını saglamaktır. Banka, fiyat istikrarını saglamak için uygulayacagı para politikasını ve kullanacagı para politikası araçlarını dogrudan kendisi belirler. Para politikasını uygulamada tek basına yetkilidir ancak temel amacı ile çelismemek kaydıyla hükümetin büyüme ve istihdam politikalarını da destekler. Buna esnek enflasyon hedeflemesi denir. (Yani enflasyonun yanında Y ve u’yu da dikkate alabilmektedir. Eğer sadece enflasyonu dikkate alsaydı, Katı enflasyon hedeflemesi olacaktı)

")

30

25.04.2001 öncesi durum nasıldı? Hazine TCMB’den KVA (?) alabilir

Kredi alabilir TCMB, birincil piyasadan (?) DİBS (?) alabilirdi. (Nisan ayında yasal düzenleme yapıldı. No more KVA. Ancak 5 ay boyunca istisna getirildi. Çünkü, kamu bankaları ve TMSF’ye devredilen bankaların vaziyeti çok kötüydü. Kamu bankaları ve TMSF’ye devredilen bankalar durumu? 2000 yılı TCMB NİV (?): 1,5 milyar; 2001 yılı TCMB NİV: 19 milyar )

DİBS ( ) alabilirdi. (Nisan ayında yasal düzenleme yapıldı. No more KVA. Ancak 5 ay boyunca istisna getirildi. Çünkü, kamu bankaları ve TMSF’ye devredilen bankaların vaziyeti çok kötüydü. Kamu bankaları ve TMSF’ye devredilen bankalar durumu 2000 yılı TCMB NİV ( ): 1,5 milyar; 2001 yılı TCMB NİV: 19 milyar )")

31

Öncesinde durum nasıldı?

1989 da Hazine ile TCMB bir anlaşma yaptı. MB’nin ekonomik bağımsızlığını (?) kazanmasına yard oldu. KVA kullanımında daha temkinli (sınırlı) olunacak. Limitler zorlanmayacak. Limit aşımı olursa, piyasa faiz haddinden geri ödeme yapılacaktı. 1990 yılı TCMB ilk para programını yayınladı. NİV artışı olmadı. Başarılı bir yıl oldu. 1991: Para programı yayınlanamadı. NİV limiti aşılmaya başlandı. (Körfez Savaşı) 1992 NİV sınırı aşıldı. 1993 te durum nasıldı?

kazanmasına yard oldu. KVA kullanımında daha temkinli (sınırlı) olunacak. Limitler zorlanmayacak. Limit aşımı olursa, piyasa faiz haddinden geri ödeme yapılacaktı yılı TCMB ilk para programını yayınladı. NİV artışı olmadı. Başarılı bir yıl oldu. 1991: Para programı yayınlanamadı. NİV limiti aşılmaya başlandı. (Körfez Savaşı) 1992 NİV sınırı aşıldı te durum nasıldı")

32

’te durum nasıldı 1993 KVA’nın sıfırlanması için girişimlerde bulunuldu. Kanun Meclisten geçti TCMB başkanı Rüştü Saraçoğlu ve 2 yrd istifa etti. (ağustos 1993) Aynı ay (Ağustos 1993), Mecliste alına kararla Hazinenin TCMB’ye borçları sıfırlandı.

Aynı ay (Ağustos 1993), Mecliste alına kararla Hazinenin TCMB’ye borçları sıfırlandı.")

33

Yeni durum nasıl oldu? TCMB Hazineye Kredi veremez KVA veremez

TCMB, birincil piyasadan DİBS alamaz. Sadece ikincil piyasada (?-örnek: ticari bankalardan ) DİBS alabilir. Yani BIST Repo-Ters Repo Pazarında veya kendi bünyesindeki APİ’lerle (?) ikincil piyasadan DİBS alabilir.

DİBS alabilir. Yani BIST Repo-Ters Repo Pazarında veya kendi bünyesindeki APİ’lerle ( ) ikincil piyasadan DİBS alabilir.")

34

TCMB’nin Temel Görevleri

Açık piyasa islemleri yapmak. Hükümetle birlikte Türk Lirasının iç ve dıs degerini korumak için gerekli tedbirleri almak ve kur rejimini belirlemek. Zorunlu karsılıklar ilgili usul ve esasları belirlemek. Disponibilite (kaldırıldı-2005) ile ilgili usul ve esasları belirlemek. Reeskont ve avans islemleri yapmak. Ülke altın ve döviz rezervlerini yönetmek, S: TCMB, neden döviz ve altın rezervine sahiptir. Ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak ve bunların kesintisiz islemelerini saglamak, Finansal sistemde istikrarı saglayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak (ROM, ort.fonlama maliyeti) Mali piyasaları izlemektir.

ile ilgili usul ve esasları belirlemek. Reeskont ve avans islemleri yapmak. Ülke altın ve döviz rezervlerini yönetmek, S: TCMB, neden döviz ve altın rezervine sahiptir. Ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak ve bunların kesintisiz islemelerini saglamak, Finansal sistemde istikrarı saglayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak (ROM, ort.fonlama maliyeti) Mali piyasaları izlemektir.")

35

TCMB’nin görevleri Hükümete karşı görevleri Hazineye karşı görevleri

Piyasalar açısından görevleri Bankalar açısından görevleri

36

Hükümete karşı görevleri Temel yetkiler:

Banknot ihraç etme imtiyazı ile para ve kredi konularında karar alma ve hükümete öneride bulunma yetkisine sahiptir. S: Madeni parayı kim basar, Pul nedir? Müşavirlik görevi: para ve kredi konularına ilişkin tedbirlerin alınması hususunda hükümete görüş bildirir. Enflasyon hedefini hükümetle birlikte belirler S: Enflasyon hedefi nasıl/hangi yolla kamuya ilan edilir?

37

C: OVP ile ilan edilir. 2-Hazineye Karşı olan Görevler: Hazinenin (Yani devletin) Veznedarı olmak: Devletin ülke içinde ve dışındaki tüm ödemelerini, bütün hazine işlemlerini (yurtiçi+dışı havale, para nakil) ücretsiz olarak yapar. TCMB bilançosunda, Varlıklar (Aktifler) Altın (bir kısmı Hazineye aittir) Rezerv Dilimi Pozisyonu (Hazinenin kullanması için IMF’nin tahsis ettiği kredi/her an kullanıma hazır&altın ve yabancı para olarak ödenen kısım.) Kaynaklar (Pasifler) Kamu mevduatı (Hazinenin, Genel bütçe, Özel bütçeli idareler, KİK, İDT, Belediye, Özel İdare)

ücretsiz olarak yapar. TCMB bilançosunda, Varlıklar (Aktifler) Altın (bir kısmı Hazineye aittir) Rezerv Dilimi Pozisyonu (Hazinenin kullanması için IMF’nin tahsis ettiği kredi/her an kullanıma hazır&altın ve yabancı para olarak ödenen kısım.) Kaynaklar (Pasifler) Kamu mevduatı (Hazinenin, Genel bütçe, Özel bütçeli idareler, KİK, İDT, Belediye, Özel İdare)")

38

3-Piyasalar Karşı olan Görevler: a)-APİ:

TCMB bünyesinde yada BIST Repo-Ters Repo Pazarında yapılır Repo (Geri satım vaadiyle alım) Ters Repo (Geri alım vaadiyle satım) Doğrudan Alım Doğrudan Satım b)-Döviz ve Efektif Piyasaları: TCMB aracılık yapabilir. (2002’de bırakmıştı; 2008 tekrar başladı) S: Neden 2002’de bıraktı ve 2008’de tekrar başladı? Efektif nedir? Bir ülke döviz kurunun diger ülke döviz kurlarındaki degismelerin ortalamasına göre ifade edilmesidir.

Ters Repo (Geri alım vaadiyle satım) Doğrudan Alım. Doğrudan Satım. b)-Döviz ve Efektif Piyasaları: TCMB aracılık yapabilir. (2002’de bırakmıştı; 2008 tekrar başladı) S: Neden 2002’de bıraktı ve 2008’de tekrar başladı Efektif nedir Bir ülke döviz kurunun diger ülke döviz kurlarındaki degismelerin ortalamasına göre ifade edilmesidir.")

39

3-Bankalara Karşı olan Görevler:

a)-Depo Alma/Depo Satış işlemleri de vardır. BPP (?) (bankalararası para piyasasında gerçekleşir) (detayları gelecek bölümlerde)

-Depo Alma/Depo Satış işlemleri de vardır. BPP ( ) (bankalararası para piyasasında gerçekleşir) (detayları gelecek bölümlerde)")

40

TCMB Organlar ve Teskilat

Genel Kurul Para Politikası Kurulu 1-Genel Kurul Bankanın pay sahipleri defterinde yazılı bulunan hissedarlar, Bankanın Genel Kurulunu teskil ederler.

41

2-Para Politikası Kurulu Para Politikası Kurulu,

Baskan (Guvernör)’ın baskanlıgı altında, Baskan (Guvernör) Yardımcıları, (4 yrd.) Banka Meclisince üyeleri arasından seçilecek bir üye ve Baskan (Guvernör)’ın önerisi üzerine müsterek kararla atanacak bir üyeden olusur. Hazine Müstesarı veya belirleyecegi Müstesar Yardımcısı toplantılara oy hakkı olmaksızın katılabilir.

’ın baskanlıgı altında, Baskan (Guvernör) Yardımcıları, (4 yrd.) Banka Meclisince üyeleri arasından seçilecek bir üye. ve Baskan (Guvernör)’ın önerisi üzerine müsterek kararla atanacak bir üyeden olusur. Hazine Müstesarı veya belirleyecegi Müstesar Yardımcısı toplantılara oy hakkı olmaksızın katılabilir.")

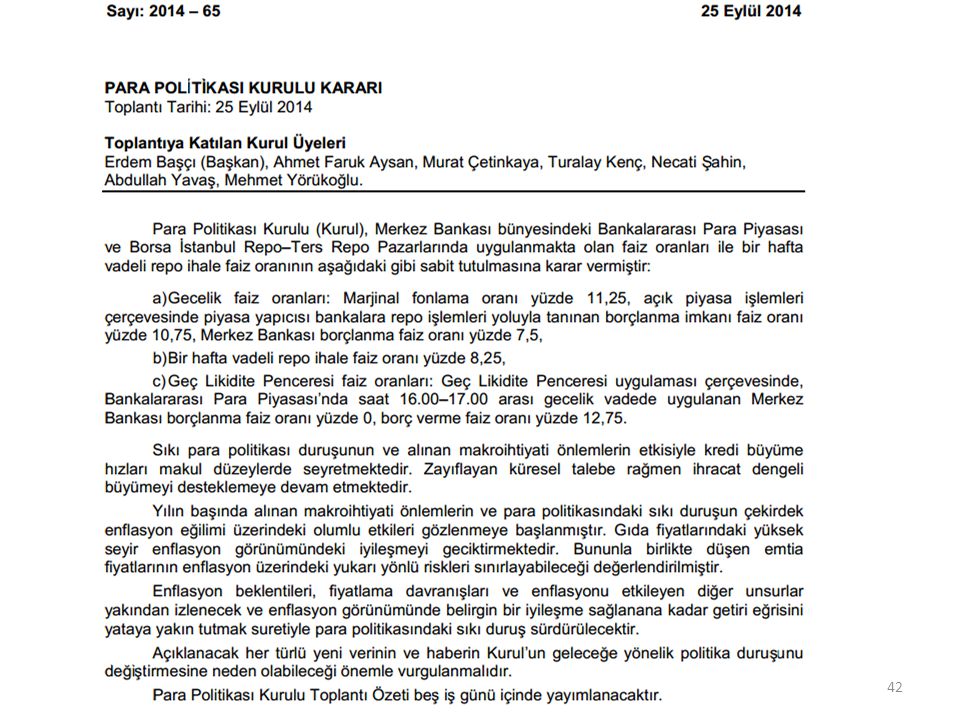

43

Kriz öncesi fiyat ist. sağlanmasına karşın finansal ist. sağlanmadı .

2008 krizi sonrası fiyat istikrarının yanında finansal istikrar da dahil edildi S: Neden sadece fiyat istikrarı değil? Çünkü, 2008 krizi öncesi fiyat istikrarı sağlanınca finansal ist sağlanır algısı vardır. Ama bu böyle olmadı. Kriz öncesi fiyat ist. sağlanmasına karşın finansal ist. sağlanmadı . Bundan dolayı TCMB, finansal istikrarı da gündemine aldı. «Banka ayrıca, finansal sistemde istikrarın sağlanması ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almakla da görevlendirilmiştir. Merkez Bankası, özellikle küresel dengesizliklerden kaynaklanan makro finansal riskleri kontrol altında tutmayı amaçlamaktadır. Bu doğrultuda, finansal istikrar Merkez Bankası için destekleyici amaç niteliğindedir» Temel amaç: fiy. istk Destekleyici amaç: fin ist Maksat, 1-Kredi büyüme hızının kontrol edilmesi 2-TL’nin değerinden aşırı oynaklıkları (volatilite) (değer kaybı&değer kazancı) engellemek. Soru 1: Kredi büyüme hızı ve TL’nin değerindeki aşırı oynaklığın nedeni neydi? Ek soru: TCMB, kurdaki aşırı değer kaybı ve aşırı değerlenmeyi neden sevmez? Soru 2: Bu amaçlara ulaşmak için geliştirilen ki önemli yeni araç geliştirildi.

(değer kaybı&değer kazancı) engellemek. Soru 1: Kredi büyüme hızı ve TL’nin değerindeki aşırı oynaklığın nedeni neydi Ek soru: TCMB, kurdaki aşırı değer kaybı ve aşırı değerlenmeyi neden sevmez Soru 2: Bu amaçlara ulaşmak için geliştirilen ki önemli yeni araç geliştirildi.")

44

Örnek: TCMB’nin net döviz alımları: 2008 7 milyar dolar

Soru 1: kredi büyüme hızı ve TL’nin değerindeki aşırı oynaklığın nedeni neydi? 2007 krizi sonrası Türkiye’ye giren ve çıkan aşırı miktarda sermaye (dolar) Örnek: TCMB’nin net döviz alımları: milyar dolar milyar dolar ,8 milyar dolar ,1 milyar dolar Ek soru: Değer kaybı olursa, maliyet enflasyonu olur; aşırı değerlenmede ise ithalat artar. BP dengesizliği ortaya çıkar Soru 2: Bu amaçlara ulaşmak için geliştirilen ki önemli yeni araç geliştirildi. ROM, Ortalama fonlama maliyeti (ilerleyen bölümlerde detaylandırılacak)

Örnek: TCMB’nin net döviz alımları: milyar dolar milyar dolar ,8 milyar dolar ,1 milyar dolar. Ek soru: Değer kaybı olursa, maliyet enflasyonu olur; aşırı değerlenmede ise ithalat artar. BP dengesizliği ortaya çıkar. Soru 2: Bu amaçlara ulaşmak için geliştirilen ki önemli yeni araç geliştirildi. ROM, Ortalama fonlama maliyeti (ilerleyen bölümlerde detaylandırılacak)")

45

ayrıca 8 Haziran 2011 KHK ile Finansal İstikrar Komitesi kuruldu Hazineden sorumlu devlet bakanı başkanlığında, TCMB, SPK, TMSF, BDDK Başkanları ve Hazine müsteşarından oluşur.

46

TCMB’nin Temel Yetkileri

Hükümetle birlikte enflasyon hedefini tespit etmek, buna uyumlu olarak para politikasını belirlemek. Kanunda belirtilen para politikası araçlarını kullanmak, uygun bulacagı diger para politikası araçlarını da dogrudan belirlemek ve uygulamak. Nihai kredi mercii olarak bankalara kredi vermek. Mali piyasaları izlemek amacıyla bankalar ve diger mali kurumlardan ve diger kuruluslardan gerekli bilgileri istemek ve istatistiki bilgi toplamak. (EVDS)

")

47

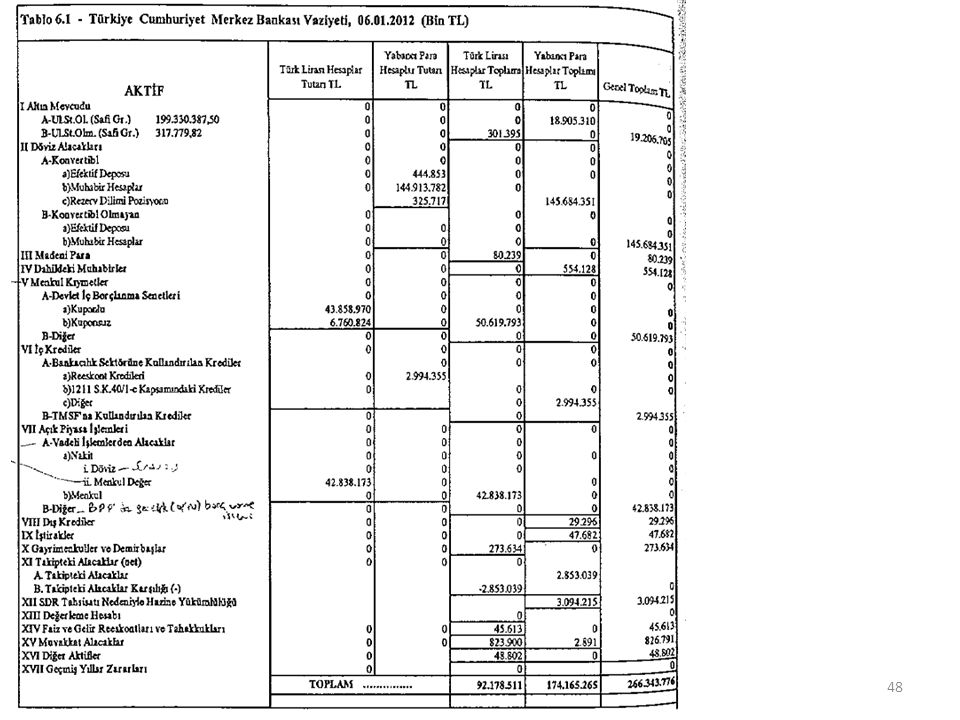

TCMB Bilançosu ve anlamı

TCMB Vaziyeti: Aktif ve Pasifler vardır. Bu tablodan istifade edilerek Analitik Bilanço hazırlanır.

51

AKTİF ALTIN MEVCUDU : TCMB Altın Mevcudu.

A- Uluslararası Standartta Olan : Tamamı TCMB'ye ait olup bir kısmı kasalarında, bir kısmı yurtdışındaki muhabirler bankalar tarafindan munzam karşılık olarak altın yatırılması durumunda yatırılan altınlar yine bu hesapta gösterilmektedir B- Uluslararası Standartta Olmayan : Bir kısmı Hazine'ye ait olup tamamı yurt içinde muhafaza edilmektedir. (Hazine'ye ait olan kısım Vaziyet'in pasifınde Hazine'nin Alacakları)

")

52

II. DÖVİZ ALACAKLARI: Konvertibl ve konvertibl olmayan dövizler Hariçteki muhabirlerimiz nezdinde açılan yabancı para hesapları ve şubelerimiz kasalarında bulunan yabancı para efektifleri içermektedir. A- KONVERTİBL : a) Efektif deposu - Şubemiz kasalarındaki konvertibl yabancı para efektif mevcutlarını içermektedir. b) Muhabir hesaplar -Yurtdışındaki işçilerin TCMB nezdinde açtırdıkları, Kredi Mektuplu Döviz Tevdiat Hesapları ile sigorta prim hesaplarının takip edildiği "işçi hesapları", C)-Rezerv Dilimi pozisyonu: Türkiye’nin IMF nezdinde bulunan kotasının altın ve yabancı para olarak ödenen kısmıdır. (Her an kullanıma hazır old için MB rezervine dahil edilmiştir) B- KONVERTİBL OLMAYAN a) Efektif Deposu : Şube kasalarındaki konvertibl olmayan yabancı para efektif mevcutlarını içermektedir. b) Muhabir hesaplar : Özel ikili anlaşmalar gereğince konvertibl olmayan dövizler üzerinden açılan hesaplardır

Efektif deposu. - Şubemiz kasalarındaki konvertibl yabancı para efektif mevcutlarını. içermektedir. b) Muhabir hesaplar. -Yurtdışındaki işçilerin TCMB nezdinde açtırdıkları, Kredi Mektuplu Döviz Tevdiat Hesapları ile sigorta prim hesaplarının takip edildiği işçi hesapları , C)-Rezerv Dilimi pozisyonu: Türkiye’nin IMF nezdinde bulunan kotasının altın ve yabancı para olarak ödenen kısmıdır. (Her an kullanıma hazır old için MB rezervine dahil edilmiştir) B- KONVERTİBL OLMAYAN. a) Efektif Deposu : Şube kasalarındaki konvertibl olmayan yabancı para efektif mevcutlarını içermektedir. b) Muhabir hesaplar : Özel ikili anlaşmalar gereğince konvertibl olmayan dövizler üzerinden açılan hesaplardır.")

53

III- MADENİ PARA : Kasalarımızdaki madeni para mevcudunu gösterir.

IV- DAHİLDEKİ MUHABİRLER : - Dahili Muhabirlik anlaşması gereğince TL olarak TC Ziraat Bankası nezdinde açılan muhabirlik hesapları (Merkez Bankası şubeleri olmadığı yerde TC Ziraat Bankası TCMB'nin görevini üstlenmektedir) ile, -Yurtiçindeki bankalar nezdinde yabancı para cinsinden açılan depo hesapları.

ile, -Yurtiçindeki bankalar nezdinde yabancı para cinsinden açılan depo hesapları.")

54

V- MENKUL DEĞERLER CÜZDANI : Devlet İç Borçlanma Senetleri

Menkul değerler cüzdanı, 2001 sonrası APİ yoluyla ikincil piyasadan DİBS alımıyla gerçekleşmektedir. Net menkul kıymeti hesaplamak için: Pasifteki menkul kıymetleri de dikkate alınız. NET APİ: PASİF APİ - AKTİF APİ

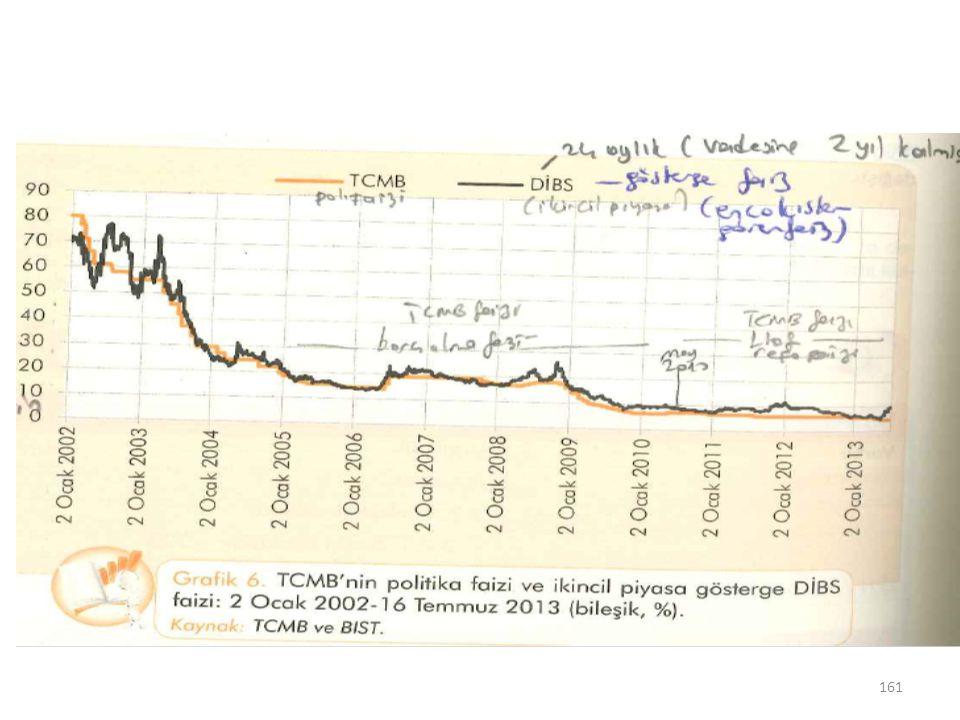

55

VI- İÇ KREDİLER : 1211 sayılı TCMB Kanunu'nun ilgili maddeleri gereğince ; kamu ve bankacılık sektörüne verilen kredileri içerir. Ancak 4651 sayılı kanunla yapılan değişiklikle 56. Maddede TCMB (25 nisan 2001) Hazine ile kamu kurum ve kuruluşlarına avans veremez ve kredi açamaz…

Hazine ile kamu kurum ve kuruluşlarına avans veremez ve kredi açamaz…")

56

A-Vadeli İşlemlerden Alacaklar

VII- AÇIK PİYASA İŞLEMLERİ : TCMB'nin Açık Piyasa, Bankalararası Para Piyasası ve Swap işlemlerinden olan alacaklarını göstermektedir. A-Vadeli İşlemlerden Alacaklar a) Nakit : TCMB'nin geri alım-satım vaadiyle yaptığı işlemler (swap ve repo işlemleri) nedeniyle ortaya çıkan alacakları göstermektedir. TCMB bu işlemleri yabancı para ve menkul değer üzerinden yapabilmektedir. i. Döviz : TCMB'nin yabancı para üzerinden yaptığı swap anlaşmalarından kaynaklanan yabancı para veya TL alacaklarını göstermektedir. ii. Menkul Değer : TCMB'nin menkul değer üzerinden yaptığı repo anlaşmalarından kaynaklanan TL alacaklarını göstermektedir. b) Menkul : TCMB'nin menkul değer üzerinden yaptığı "reverse /ters repo" (banka açısında repo) işlemi karşısında oluşan menkul kıymet alacağını göstermektedir. B- Diğer : TCMB'nin Bankalararası Para Piyasası işlemleri sonucu bankalara açtığı kredileri göstermektedir.

Nakit : TCMB nin geri alım-satım vaadiyle yaptığı işlemler (swap ve repo işlemleri) nedeniyle ortaya çıkan alacakları göstermektedir. TCMB bu işlemleri yabancı para ve menkul değer üzerinden yapabilmektedir. i. Döviz : TCMB nin yabancı para üzerinden yaptığı swap anlaşmalarından kaynaklanan yabancı para veya TL alacaklarını göstermektedir. ii. Menkul Değer : TCMB nin menkul değer üzerinden yaptığı repo anlaşmalarından kaynaklanan TL alacaklarını göstermektedir. b) Menkul : TCMB nin menkul değer üzerinden yaptığı reverse /ters repo (banka açısında repo) işlemi karşısında oluşan menkul kıymet alacağını göstermektedir. B- Diğer : TCMB nin Bankalararası Para Piyasası işlemleri sonucu bankalara açtığı kredileri göstermektedir.")

57

VIII- DIŞ KREDİLER : TCMB'nin muhtelif ülkeler merkez bankaları ile imzalamış olduğu bankacılık anlaşmaları gereği kullandırdığı krediler bu hesapta gösterilmektedir. IX- İŞTİRAKLER : 1211 sayılı TCMB Kanunu' nun 3. maddesi gereğince, TCMB'nin Bank for International Settlements (BIS), Basle'deki 5 milyon altın frank karşılığı İsviçre Franklık hissesi ile SWIFT'teki 935 bin Belçika Franklık hissesini göstermektedir. (1998 yılı itibarı ile 385 bin Belçika Frankı hissemiz bulunmaktadır) X- GAYRİMENKULLER VE DEMİRBAŞLAR : TCMB'nin sahip olduğu bina, arsa ve demirbaşların maliyet bedelleri ile her yıl yapılan yeniden değerleme toplamından, birikmiş amortismanlar düşüldükten sonraki net değerini göstermektedir. XI- TAKİPTEKİ ALACAKLAR : Irak Merkez Bankasından 1999 ve 2000 yıllarında tahsil edilemeyen kredi alacağı XII-SDR TAHSİSATI NEDENİYLE HAZİNE YÜKÜMLÜLÜĞÜ Türkiye’ye tahsis edilmiş SDR’nin Hazinece kullanılan TL karşılığı, Hazine yükümlülüğünü göstermektedir.

, Basle deki 5 milyon altın frank karşılığı İsviçre Franklık hissesi ile SWIFT teki 935 bin Belçika Franklık hissesini göstermektedir. (1998 yılı itibarı ile 385 bin Belçika Frankı hissemiz bulunmaktadır) X- GAYRİMENKULLER VE DEMİRBAŞLAR : TCMB nin sahip olduğu bina, arsa ve demirbaşların maliyet bedelleri ile her yıl yapılan yeniden değerleme toplamından, birikmiş amortismanlar düşüldükten sonraki net değerini göstermektedir. XI- TAKİPTEKİ ALACAKLAR : Irak Merkez Bankasından 1999 ve 2000 yıllarında tahsil edilemeyen kredi alacağı. XII-SDR TAHSİSATI NEDENİYLE HAZİNE YÜKÜMLÜLÜĞÜ. Türkiye’ye tahsis edilmiş SDR’nin Hazinece kullanılan TL karşılığı, Hazine yükümlülüğünü göstermektedir.")

58

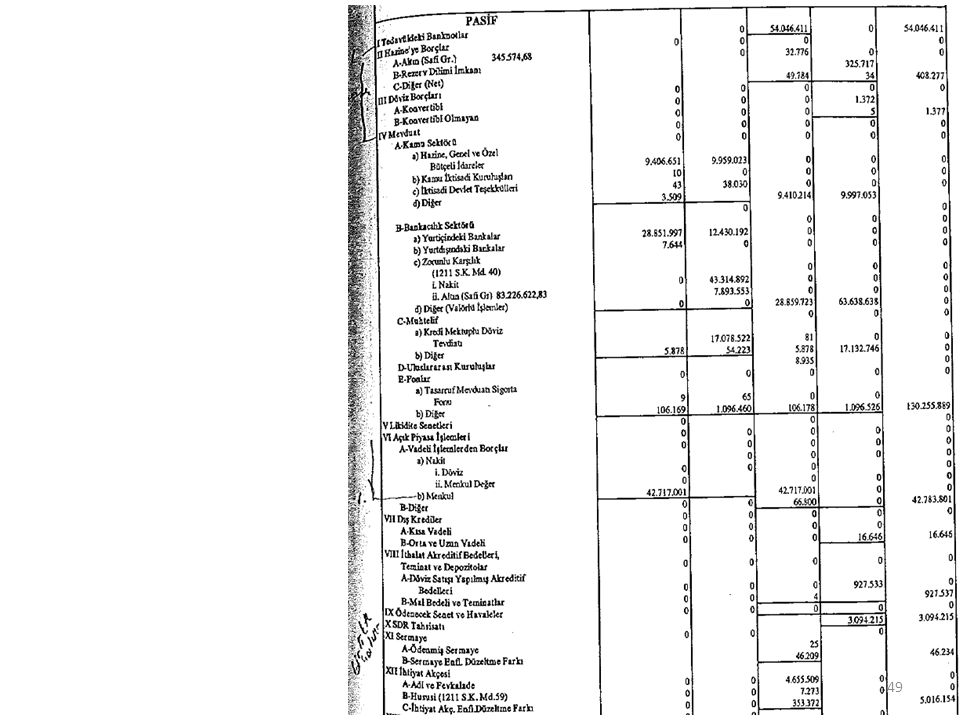

PASİF I- TEDAVÜLDEKİ BANKNOTLAR : TCMB Kanunu'nun 36. maddesi gereğince, tedavüle çıkarılan banknot miktarını göstermektedir. Emisyon olarak da adlandırılmaktadır. II- HAZİNE'YE BORÇLAR: A. Altın : TCMB kasalarında Hazine adına muhafaza edilen uluslararası standartta olmayan altınları göstermektedir. B.Rezerv Dilimi Kol C. Diğer : Bu kalemde : - Hazine adına tahvil satış hasılatı, - Tahvil alışları için Hazine'ce tesis edilen provizyon, -TCMB'nin Hazine'ye ödeyeceği vergiler, -Diğer Hazine alacakları gösterilmektedir. III- DÖVİZ BORÇLARI : TCMB'nin borcunu gösteren bu kalem A- Konvertibl B- Konvertibl Olmayan yabancı para karşılığında izlenmektedir.

59

IV- MEVDUAT : - 1-Kamu sektörü, 2-bankacılık sektörü ve 3-diğer kuruluşlar adına a)TCMB nezdinde açılan serbest tevdiat hesapları, b)Bankaların Döviz Efektif Piyasaları ve Bankalararası Para Piyasası işlemleri için yatırmaları gereken teminat hesaplarını, c)Çeşitli kanun ve kararnameler gereğince yatınlması zorunlu olan paralar karşılığı açılan hesapları, TL ve yabancı para cinsinden göstermekte olup, sektörlere göre dağılımı şu şekildedir: A- Kamu Sektörü a) Hazine Genel ve Katma Bütçeli İdareler; b) Kamu İktisadi Kuruluşları, c) İktisadi Devlet Teşekkülleri, d) Diğer: Bu diğer kalem içinde, belediyeler, özel idareler bulunmaktadır B- Bankacılık Sektöıü a) Yurt içindeki bankalar (serbest tevdiat hesapları), b) Yurt dışındaki bankalar, c) Mevduat karşılıkları : 1211 Sayılı TCMB Kanunu'nun 40. maddesine göre bankaların TCMB nezdinde topladıkları TL ve döviz mevduatının belli bir oranını tuttukları hesaplar toplamını göstermektedir. d) Diğer(valörlü işlemler) C- Muhtelif a) Kredi Mektuplu Döviz Tevdiat Hesabı : Yurt dışında işçi olarak çalışan Türk vatandaşlarının tasarruflarını Türkiye'de değerlendirmelerini sağlamak için açılan özel hesaplardır. b) Diğer: Bankamız mensupları, elçilik, vakıf, dernek gibi kişi ve kurumların hesapları D- Uluslararası Kuruluşlar: IMF hesabı E- Fonlar: a)-TMSF adına TCMB’de tutulan mevduat b)- Diğer: NATO Fonu

Bankaların Döviz Efektif Piyasaları ve Bankalararası Para Piyasası işlemleri için yatırmaları gereken teminat hesaplarını, c)Çeşitli kanun ve kararnameler gereğince yatınlması zorunlu olan paralar karşılığı açılan hesapları, TL ve yabancı para cinsinden göstermekte olup, sektörlere göre dağılımı şu şekildedir: A- Kamu Sektörü. a) Hazine Genel ve Katma Bütçeli İdareler; b) Kamu İktisadi Kuruluşları, c) İktisadi Devlet Teşekkülleri, d) Diğer: Bu diğer kalem içinde, belediyeler, özel idareler bulunmaktadır. B- Bankacılık Sektöıü. a) Yurt içindeki bankalar (serbest tevdiat hesapları), b) Yurt dışındaki bankalar, c) Mevduat karşılıkları : 1211 Sayılı TCMB Kanunu nun 40. maddesine göre bankaların TCMB nezdinde topladıkları TL ve döviz mevduatının belli bir oranını tuttukları hesaplar toplamını göstermektedir. d) Diğer(valörlü işlemler) C- Muhtelif. a) Kredi Mektuplu Döviz Tevdiat Hesabı : Yurt dışında işçi olarak çalışan Türk vatandaşlarının tasarruflarını Türkiye de değerlendirmelerini sağlamak için açılan özel hesaplardır. b) Diğer: Bankamız mensupları, elçilik, vakıf, dernek gibi kişi ve kurumların. hesapları. D- Uluslararası Kuruluşlar: IMF hesabı. E- Fonlar: a)-TMSF adına TCMB’de tutulan mevduat b)- Diğer: NATO Fonu.")

60

A- Vadeli İşlemlerden Borçlar

V-Likidite Sentleri Temmuz 2007’de uyg geçti VI- AÇIK PİYASA İŞLEMLERİ : TCMB'nin Açık Piyasa ve Bankalararası Para Piyasası ve Swap işlemlerinden olan borçlarını göstermektedir. A- Vadeli İşlemlerden Borçlar a) Nakit : TCMB'nin geri alım-satım vaadiyle yaptığı işlemler (swap, reverse repo işlemleri) nedeniyle ortaya çıkan borçlannı göstetmektedir. i. Döviz : TCMB'nin yabancı para üzerinden yaptığı swap anlaşmalarından kaynaklanan yabancı para ve TL borçlarını göstermektedir. ii. Menkul Değer : TCMB'nin menkul değer üzerinden yaptığı ters repo (bankalar açısından ters repo; TCMB için repo) anlaşmalarından kaynaklanan TL borçlarını göstermektedir. b) Menkul : TCMB'nin menkul değer üzerinden yaptığı repo işlemi karşısında menkul kıymet borcunu göstermektedir. B- Diğer : TCMB'nin Bankalararası Para Piyasası işlemleri sonucu bankalara olan borçlarını göstermektedir.

Nakit : TCMB nin geri alım-satım vaadiyle yaptığı işlemler (swap, reverse repo işlemleri) nedeniyle ortaya çıkan borçlannı göstetmektedir. i. Döviz : TCMB nin yabancı para üzerinden yaptığı swap anlaşmalarından kaynaklanan yabancı para ve TL borçlarını göstermektedir. ii. Menkul Değer : TCMB nin menkul değer üzerinden yaptığı ters repo (bankalar açısından ters repo; TCMB için repo) anlaşmalarından kaynaklanan TL borçlarını göstermektedir. b) Menkul : TCMB nin menkul değer üzerinden yaptığı repo işlemi karşısında menkul kıymet borcunu göstermektedir. B- Diğer : TCMB nin Bankalararası Para Piyasası işlemleri sonucu bankalara olan borçlarını göstermektedir.")

61

VII- DIŞ KREDİLER : - TCMB borcu haline getirilmiş döviz borçlarını gösterir IX- SERMAYE : 1211 sayılı TCMB Kanunu'nun 5. maddesi uyarınca her biri 0,10 Türk Lira itibari kıymette 250 bin hisseye ayrılmış ve tamamı ödenmiş olan TCMB sermayesini göstermektedir. Hisse senetleri A, B, C, D tertibi senetlerden oluşmaktadır. (sermaye tutarı toplam: 25 bin TL) A Sınıfı Hisse Senetleri : Bu sınıf hisse senetleri münhasıran Hazine'ye ait olup, sermaye'nin yüzde 51'inden aşağıda olamayacağı hükmü TCMB Kanunu'nda yeralmaktadır. B sınıfı Hisse Senetleri : Türkiyede faaliyette bulunan milli bankalara aittir. C Sınıfı Hisse Senetleri : En çok 15 bin adet olmak üzere, milli bankalardışında kalan diğer bankalar ile imtiyazlı şirketlere (Osmanlı Bankası) ait bulunmaktadır. D Sınıfı Hisse Senetleri : Türk ticaret müesseselerine ve Türk vatandaşlığına haiz gerçek ve tüzel kişilere aittir.

A Sınıfı Hisse Senetleri : Bu sınıf hisse senetleri münhasıran Hazine ye ait olup, sermaye nin yüzde 51 inden aşağıda olamayacağı hükmü TCMB Kanunu nda yeralmaktadır. B sınıfı Hisse Senetleri : Türkiyede faaliyette bulunan milli bankalara aittir. C Sınıfı Hisse Senetleri : En çok 15 bin adet olmak üzere, milli bankalardışında kalan diğer bankalar ile imtiyazlı şirketlere (Osmanlı Bankası) ait bulunmaktadır. D Sınıfı Hisse Senetleri : Türk ticaret müesseselerine ve Türk vatandaşlığına haiz gerçek ve tüzel kişilere aittir.")

62

X- İHTİYAT AKÇESİ : 1211 sayılı TCMB Kanunu'nun 59. ve 60

X- İHTİYAT AKÇESİ : 1211 sayılı TCMB Kanunu'nun 59. ve 60. maddeleri ile 3182 Sayılı Bankalar Kanunu'nun 32. maddesi gereğince ayrılmış bulunan ihtiyat akçeleri ile 2791 ve 3094 sayılı Kanunlar gereği oluşturulan yeniden değerleme fonlarından oluşmaktadır. XI- KARŞILIKLAR : 1211 sayılı TCMB Kanunu'nun 59. maddesi gereğince yıllık gayrisafi kardan, ertesi yıllarda bankanın işlemleri dolayısıyla meydana gelebilecek riskleri karşılamak üzere, Banka Meclisi'nce uygun görülecek tutarlarda ayrılan karşılıklar ve yurtiçi işlemleri için ayrılan dahili sigorta fonlarını içermektedir. XIII-MUVAKKAT BORÇLAR: Kamu ve bankacılık sektörü dışında, TCMB'nin çeşitli işlem ve ilişkilerinden alacaklı duruma gelen kişi ve kuruluşların alacaklarının izlendiği ve tasfiyelerinin yapıldığı TL ve yabancı para cinsinden tutulan hesaplar. XIV- DİĞER PASİFLER : Pasifte başka bir hesaba geçmesi gerektiği halde herhangi bir nedenle ait olduğu hesaba alınamayan veya ilgili hesaba ya devre içinde ya da devre başında aktarılması gereken, genellikle TCMB iç işlemleri ile ilgili geçici nitelikte işlemlerin takip edildiği TL ile yabancı para cinsinden tutulan hesapları içermektedir.

63

TCMB Bilançosunu etkileyen işlemler İşlem: Döviz karşılığı altın alalım

AKTİF I-Altın (+) II: Döviz Alac. (-) PASİF

II: Döviz Alac. (-) PASİF.")

64

TCMB Bilançosunu etkileyen işlemler İşlem: TL karşılığı altın alalım

AKTİF I-Altın (+) PASİF I. Ted. Banknot (+) veya IV. Mevduat (+)

PASİF. I. Ted. Banknot (+) veya. IV. Mevduat (+)")

65

APİ işlemleri Repo-ters repo Doğrudan alım-satım BPP (Borç alma&verme)

")

66

TCMB Bilançosunu etkileyen işlemler (APİ) İşlem: REPO (ticari banka açısından) Kayıt 1: TCMB, önce DİBS’i alacak, ve ticari bankaya TL verecek. Alış fiyatı: 86,500 TL (TCMB, Tahvil aldı; TL verdi) PASİF I. Ted. Banknot (+) (veya) IV. Mevduat (86.500) + VI. APİ (+) A. Vadeli işlemden Borç b. Menkul (86.500) (+) XVII. Diğer Pasifler (menkul kıymet farkı 7.500) (Satış farkı; TCMB’nin cebine girecek olan menkul kıymet satış farkı) AKTİF V-Menkul Kıymet Cüzdanı (86.500) + VII-APİ (+) A-Vadeli işlemden Alacak a-Nakit (TL) ii. Menkul Değer (94.000) (+) (karşı taraftan beklenen ödemeyi gösterir)

(veya) IV. Mevduat (86.500) + VI. APİ (+) A. Vadeli işlemden Borç. b. Menkul (86.500) (+) XVII. Diğer Pasifler. (menkul kıymet farkı 7.500) (Satış farkı; TCMB’nin cebine girecek olan menkul kıymet satış farkı) AKTİF. V-Menkul Kıymet Cüzdanı (86.500) + VII-APİ (+) A-Vadeli işlemden Alacak. a-Nakit (TL) ii. Menkul Değer (94.000) (+) (karşı taraftan beklenen ödemeyi gösterir)")

67

V-Menkul Kıymet Cüzdanı (86.500) (-) VII-APİ (-) PASİF

TCMB Bilançosunu etkileyen işlemler (APİ) İşlem: REPO (ticari banka açısından) Kayıt 2: TCMB DİBS’i geri satacak ve ticari bankadan TL alacak. (Faiziyle& Faiz: alış ve satış fiyatı farkından kaynaklanıyor) Satış fiyatı: 94,000 TL (TCMB, Tahvili geri sattı; TL yi faiziyle geri aldı ) AKTİF V-Menkul Kıymet Cüzdanı (86.500) (-) VII-APİ (-) A-Vadeli işlemden Alacak (-) a-Nakit (TL) ii. Menkul Değer (94.000) (-) PASİF I. Ted. Banknot ( -) (veya) IV. Mevduat (94.000) (-) VI. APİ (-) A. Vadeli işlemden Borç b. Menkul (86.500) (-) XVII. Diğer Pasifler menkul kıymet değer farkı (-)7.500) Kar

İşlem: REPO (ticari banka açısından) Kayıt 2: TCMB DİBS’i geri satacak ve ticari bankadan TL alacak. (Faiziyle& Faiz: alış ve satış fiyatı farkından kaynaklanıyor) Satış fiyatı: 94,000 TL (TCMB, Tahvili geri sattı; TL yi faiziyle geri aldı ) AKTİF. V-Menkul Kıymet Cüzdanı (86.500) (-) VII-APİ (-) A-Vadeli işlemden Alacak (-) a-Nakit (TL) ii. Menkul Değer (94.000) (-) PASİF. I. Ted. Banknot ( -) (veya) IV. Mevduat (94.000) (-) VI. APİ (-) A. Vadeli işlemden Borç. b. Menkul (86.500) (-) XVII. Diğer Pasifler. menkul kıymet değer farkı (-)7.500) Kar")

68

SONUÇ: Repo işleminden TCMB faiz geliri elde etti

SONUÇ: Repo işleminden TCMB faiz geliri elde etti. (TCMB için karlı bir iştir.)

")

69

I. Ted. Banknot (-) (veya) IV. Mevduat (86.500) (-) VI. APİ (+)

TCMB Bilançosunu etkileyen işlemler TERS-REPO (ticari banka açısından) Kayıt 1: TCMB, önce DİBS’i satacak, ve ticari bankadan TL alacak. TCMB tarafından başlangıç satın alam fiyatı: Satış fiyatı: 86,500 TL (TCMB Tahvil sattı, TL aldı) PASİF I. Ted. Banknot (-) (veya) IV. Mevduat (86.500) (-) VI. APİ (+) A. Vadeli işlemden Borç a. Nakit ii. Menkul kıymet (94.000) geri satın alacağım menkulun değeri XVII. Diğer Pasifler Kar artışı: 0,5 (+) AKTİF V-Menkul Kıymet Cüzdanı (86.000) (-) VII-APİ (+) A-Vadeli işlemden Alacak b-Menkul (86.000) (+) XVI. Diğer Aktifler (+) Menkul kıymet değer artışı (+)

Kayıt 1: TCMB, önce DİBS’i satacak, ve ticari bankadan TL alacak. TCMB tarafından başlangıç satın alam fiyatı: Satış fiyatı: 86,500 TL (TCMB Tahvil sattı, TL aldı) PASİF. I. Ted. Banknot (-) (veya) IV. Mevduat (86.500) (-) VI. APİ (+) A. Vadeli işlemden Borç. a. Nakit. ii. Menkul kıymet (94.000) geri satın alacağım menkulun değeri. XVII. Diğer Pasifler. Kar artışı: 0,5 (+) AKTİF. V-Menkul Kıymet Cüzdanı (86.000) (-) VII-APİ (+) A-Vadeli işlemden Alacak. b-Menkul (86.000) (+) XVI. Diğer Aktifler (+) Menkul kıymet değer artışı (+)")

70

I. Ted. Banknot (+) (veya) IV. Mevduat (94.000) (+) VI. APİ (-) AKTİF

TCMB Bilançosunu etkileyen işlemler TERS-REPO (ticari banka açısından) Kayıt 2: TCMB, sonra DİBS’i geri satın alacak, ve ticari bankaya faiziyle TL verecek. Satış fiyatı: TL Geri satın alma fiyatı: TL (TCMB Tahvili geri satın aldı, TL verdi) PASİF I. Ted. Banknot (+) (veya) IV. Mevduat (94.000) (+) VI. APİ (-) A. Vadeli işlemden Borç a. Nakit ii. Menkul kıymet (94.000) (-) AKTİF V-Menkul Kıymet Cüzdanı (94.000) (+) VII-APİ (-) A-Vadeli işlemden Alacak b-Menkul (86.500) (-) XVI. Diğer Aktifler (-) Menkul kıymet değer farkı (-)

Kayıt 2: TCMB, sonra DİBS’i geri satın alacak, ve ticari bankaya faiziyle TL verecek. Satış fiyatı: TL Geri satın alma fiyatı: TL (TCMB Tahvili geri satın aldı, TL verdi) PASİF. I. Ted. Banknot (+) (veya) IV. Mevduat (94.000) (+) VI. APİ (-) A. Vadeli işlemden Borç. a. Nakit. ii. Menkul kıymet (94.000) (-) AKTİF. V-Menkul Kıymet Cüzdanı (94.000) (+) VII-APİ (-) A-Vadeli işlemden Alacak. b-Menkul (86.500) (-) XVI. Diğer Aktifler (-) Menkul kıymet değer farkı (-)")

71

SONUÇ:Ters repo işleminden dolayı TCMB, faiz ödeme durumunda kaldı

SONUÇ:Ters repo işleminden dolayı TCMB, faiz ödeme durumunda kaldı. (TCMB için maliyetli bir iştir)

")

72

S 1: TCMB, REPO işleminin amacı kar elde etmek midir?

S2: TCMB, neden maliyetli bir iş olmasına rağmen TERS REPO işlemine girer?

73

S 1: TCMB, REPO işleminin amacı kar elde etmek midir?

C.1. hayır, piyasanın ihtiyacı olan likiditeyi sağlamak S2: TCMB, neden maliyetli bir iş olmasına rağmen TERS REPO işlemine girer? C.2. hayır. Piyasadaki fazla TL yi çekmek

74

APİ (Doğrudan Alım) PASİF AKTİF I. Ted. Banknot (+) (veya)

IV. Mevduat (+) AKTİF V-Menkul Kıymet Cüzdanı (+)

AKTİF. V-Menkul Kıymet Cüzdanı (+)")

75

APİ (Doğrudan Satım) PASİF AKTİF I. Ted. Banknot (-) (veya)

IV. Mevduat (-) AKTİF V-Menkul Kıymet Cüzdanı (-)

AKTİF. V-Menkul Kıymet Cüzdanı (-)")

76

Merkez Bankası Parası MB Parası: TCMB’nin TL cinsinden yükümlülüklerini verir

77

Net APİ= Pasifteki APİ- Varlıklardaki APİ (eğer net api değeri (-) ise bu bizim yükümlülüğümüz değil alacağımız old anlamına gelir. Çünkü, varlıklarımızda daha fazla api olması, ticari bankalardan alacağımız olduğu anlamına gelir. (Bu da MB’nin TL cinsinden daha az sorumlu old anlamına gelir. Bundan dolayı Rezerv Paradan çıkartılır. Ve MB Parası elde edilir)) REZERV PARA PARA TABANI MB PARASI Emisyon Mevduatlar NET APİ KAMU MEVD.

78

REZERV PARA NET APİ KAMU MEVDUATI =MB PARASI Emisyon

Mevduatlar (Banka+banka dışı kesimin Zorunlu + Serbest mevduatları) NET APİ KAMU MEVDUATI =MB PARASI

NET APİ. KAMU MEVDUATI. =MB PARASI.")

79

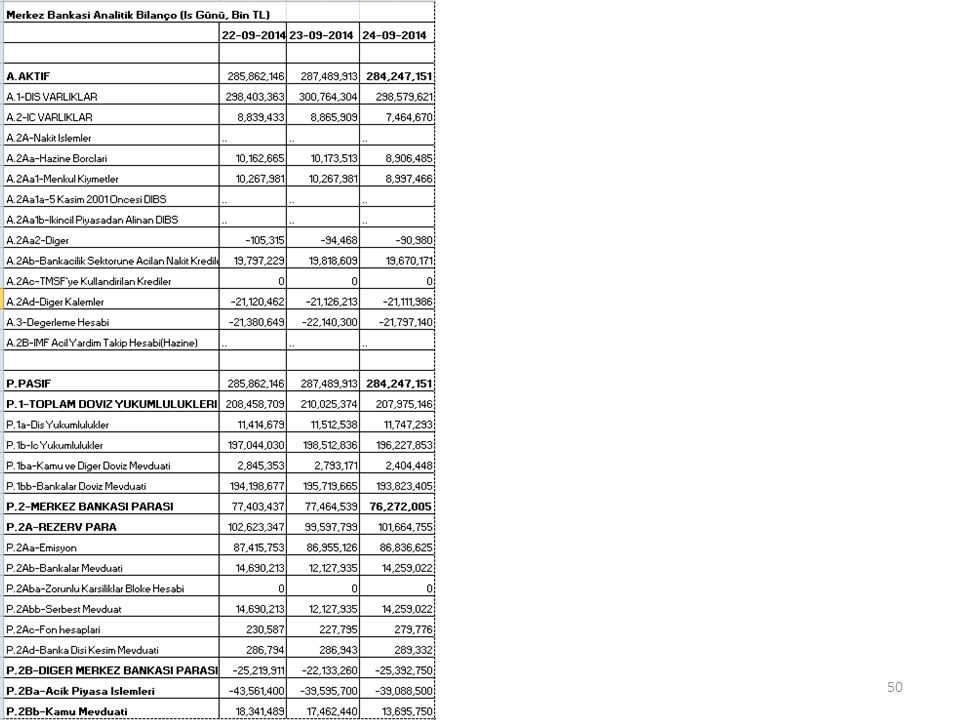

REZERV PARA 101,664,755 P.TABAN MB PARASI Emisyon 86,836,625 Mevduatlar 14,828,130 NET APİ -39,088,500 KAMU MEVD. 13,695,750

80

Basit Bir Para Yaratma Modeli A bankası TCMB’ye DİBS satar

VARLIK Rezerv: +100 DİBS: -100 A bankası YÜKÜMLÜLÜK

81

Basit Bir Para Yaratma Modeli A bankası bir müşterisine kredi açar

VARLIK Rezerv: DİBS: -100 Kredi: +100 Bu kredi ile mal alınır. Satışı yapan elde ettiği bu 100 TL’yi B bankasına yatırsın YÜKÜMLÜLÜK

82

B bankası mevduat kabul eder.

VARLIK Rezervler: Zorunlu karşılık: + 10 Serbest Mevduat:+90 B bankası, 90 TL’ yi kredi olarak bir müşterisine verebilir YÜKÜMLÜLÜK Mevduat: 100 (+)

")

83

B bankası kredi açar VARLIK YÜKÜMLÜLÜK Rezervler: Mevduat: 100 (+)

Zorunlu karşılık: + 10 Serbest Mevduat: 0 Kredi: + 90 Bu krediyi alan kişi, karşılığında mal alır. Malı satan, gelirini C bankasına mevd olarak yatırır YÜKÜMLÜLÜK Mevduat: 100 (+)

")

84

C bankası mevduat kabul eder.

VARLIK Rezervler: Zorunlu karşılık: + 9 Serbest Mevduat: + 81 C bankası, 81 Tlyi kredi olarak verebilir. YÜKÜMLÜLÜK Mevduat: 90 (+)

")

85

C bankası kredi açar VARLIK YÜKÜMLÜLÜK Rezervler: Mevduat: 90 (+)

Zorunlu karşılık: + 9 Serbest Mevduat: 0 Kredi: + 81 YÜKÜMLÜLÜK Mevduat: 90 (+)

")

86

Mevduat Çarpanı Ör: A kişisi bankaya 1000 Tl mevduat yatırsın.

Zorunlu karşılık % 20 olsun. Bankacılık sistemi ne kadar mevduat oluşturabilir (kaydi para)? ∆D=(1/r).∆R =(1/0,2).1000 =5.000 5 bin TL mevduat oluşturulur

∆D=(1/r).∆R. =(1/0,2) = bin TL mevduat oluşturulur.")

87

Para Çarpanı Parasal Taban ile Para Arzı arasındaki ilişkiyi verir

Dolaşımdaki para Rezerv =Parasal Taban Dolaşımdaki para Mevduat =Para Arzı

88

Para Çarpanı c=Dolaşımdaki (nakit) paranın banka mevduatına oranı

r=kanuni karşılıkların (rezerv) banka mevduatına oranı Dolaşımdaki para (cXD) Rezerv (rXD) =Parasal Taban Dolaşımdaki para (cxD) Mevduat (D) =Para Arzı

banka mevduatına oranı. Dolaşımdaki para (cXD) + Rezerv (rXD) =Parasal Taban. Dolaşımdaki para (cxD) + Mevduat (D) =Para Arzı")

89

Para Çarpanı Dolaşımdaki para (cXD) Rezerv (rXD) =Parasal Taban (H) Dolaşımdaki para (cxD) Mevduat (D) =Para Arzı (M) M =m (para çarpanı) m= (cxD)+D = D(1+c) = (1+c) H cxD+rxD D(c+r) (c+r) M=mxH

+ Mevduat (D) =Para Arzı (M) M =m (para çarpanı) m= (cxD)+D = D(1+c) = (1+c) H cxD+rxD D(c+r) (c+r) M=mxH")

90

c=0,08, (bankaya yatırılan mvduatın nakt tutulan kısmı)

r=0,06; (bankaya yatırılan mvduatın kanuni karşılık olarak MB kasasında tutulan kısmı) Her ikisi de, paranın bankacılık sisteminin dışında kalmasına yol açar. m=(1+c)/(r+c)=(1+0,08)/(0,06+0,08)=7,7 H=56 miyar olsun M=7,7x56=431,8 milyar TL

Her ikisi de, paranın bankacılık sisteminin dışında kalmasına yol açar. m=(1+c)/(r+c)=(1+0,08)/(0,06+0,08)=7,7. H=56 miyar olsun. M=7,7x56=431,8 milyar TL.")

91

Döviz Kuru Sistemleri Döviz: Milli sınırlar içerisinde geçerliliği kabl edilen yabancı paralara veya para yerine geçen her türlü ödeme araçlarına döviz denir. Döviz kuru iki şekilde ifade edilir. Enserten (Incertain) kur: 1$=2,36 TL Serten (certain) kur: 1 TL=0,42 TL Konvetibilite: diğer ülke parasına dönüştürülebilme durumu Döviz kuru sistemi: Döviz kurunun nasıl belirlendiğini ortaya koyar

kur: 1$=2,36 TL. Serten (certain) kur: 1 TL=0,42 TL. Konvetibilite: diğer ülke parasına dönüştürülebilme durumu. Döviz kuru sistemi: Döviz kurunun nasıl belirlendiğini ortaya koyar.")

92

Sabit Döviz Kuru sistemleri:

Esnek Döviz Kuru sistemleri Otorite tarafından belirlenir. Her ne kadar sabit olsa da zamanla değişebilir. Zaman la değişebilme durumundan dolayı, Ayarlanabilir Sabit kur sistemi denir. Bu ayarlamalar sık sık yapılırsa, Kayan Pariteler sistemi denir. Türkiye: 1999 Aralık Sabit kura yakın bir sistem. (ilk 18 ay; ay)

")

93

2. Esnek Döviz Kuru sistemleri:

Piyasa tarafından belirlenir. Normalde hiç müdahale edilmeyebilir. Bu duruma Temiz dalgalanma sistemi-tam esnek kuru sistemi denir. Ama gerekli old durumlarda MB müdahale edebilir. Müdahale sık sık yapılıyorsa buna Kirli dalgalanma denir.

94

Döv kuru belirlenmesinde Teorik yaklaşımlar

Satın alma Gücü paritesi yaklaşımı: İki ülke fiyatının nisbi fiyatı olarak değerlendirilir. e=P*/P P*=Dış fiyat end. P=iç fiyat end. 1 sepet elma ABD fiyatı 0,74 $ TC fiyatı 1 TL olsun Öyleyse 0,74 $=1 TL ise 1$= 1,35 TL (1/0,74=1,35) Buna göre, her ürünün o ülkede tek bir fiyatı vardır. Buna Tek fiyat Kanunu denir. Buna göre her ülkede aynı bir mal aynı fiyata sahip olmalı (döviz kuru zerrinden hesaplanarak) ve döviz kurları da bunu yansıtmalı.

Buna göre, her ürünün o ülkede tek bir fiyatı vardır. Buna Tek fiyat Kanunu denir. Buna göre her ülkede aynı bir mal aynı fiyata sahip olmalı (döviz kuru zerrinden hesaplanarak) ve döviz kurları da bunu yansıtmalı.")

95

Buna göre, satı alma gücü paritesi, mal ve hizmetler bakımında paranın değeri olup, bunların fiyatındaki değişmeler de paranın değerini değiştirmektedir. Buna göre kur, her iki paranın kendi ülkesindeki gerçek satın alam gücünü ve bundaki değişiklikleri yansıttığı oranda GERÇEK denge kuru olma özelliğini korumaktadır. Satın alma gücü paritesi, iç fiyatlarda meydana gelen değişmelerin döviz kurlarını değiştirmesi gerektiğini savunur. TC de elma fiyatları 1,10 TL olsun. Şimdi kur ne olacak. Tek fiyat yasasına göre e=1,10/0,74=1,48 ‘e yükselmesi gerekir. Eğer hala eski kur geçerliyse, TL değerlidir. (1$=1,35). Bu durumda, ülkeler arasında nisbi fiyatlarda dengesizlik oluşur. Bu ise bizim ihracatımızı azaltır. İthalat artar. Ülkede elma talebi düşer. Elma talebi düşünce elma fiyatları düşer. Elma fiyatları ilk düzeyine kadar düşer. Ve SAGP yöntemine göre kur, dengeye gelir. Eğer, fiyat artışı olmasına karşın SAGP’ye göre kur değişmezse, ülkeler arasında nisbi fiyatlarda dengesizlik doğar. Bu ise ulus. arası ticaret hacmini küçültür. Türkiye’de nasıl oldu? Para arzı artışında dolayı iç fiyatlar arttı (enf arttı). Ancak hükümetler TL yi değerli tutar (yani kur, SAGP’ye göre değer almaz. Bundan dolayı X düşer, M artar. Hükümet TL yi değerli tutmakta ısrarlıdr. Çünkü, Kamu döviz cinsinden kamu borçları vardır. Döviz kurunun enflasyon üzerinde önemli bir etkisi vardır. Kur, enflasyonu belirleyen önemli bir faktördür.)

. Bu durumda, ülkeler arasında nisbi fiyatlarda dengesizlik oluşur. Bu ise bizim ihracatımızı azaltır. İthalat artar. Ülkede elma talebi düşer. Elma talebi düşünce elma fiyatları düşer. Elma fiyatları ilk düzeyine kadar düşer. Ve SAGP yöntemine göre kur, dengeye gelir. Eğer, fiyat artışı olmasına karşın SAGP’ye göre kur değişmezse, ülkeler arasında nisbi fiyatlarda dengesizlik doğar. Bu ise ulus. arası ticaret hacmini küçültür. Türkiye’de nasıl oldu Para arzı artışında dolayı iç fiyatlar arttı (enf arttı). Ancak hükümetler TL yi değerli tutar (yani kur, SAGP’ye göre değer almaz. Bundan dolayı X düşer, M artar. Hükümet TL yi değerli tutmakta ısrarlıdr. Çünkü, Kamu döviz cinsinden kamu borçları vardır. Döviz kurunun enflasyon üzerinde önemli bir etkisi vardır. Kur, enflasyonu belirleyen önemli bir faktördür.)")

96

Reel Döviz kuru ve Reel Efek. Döviz Kuru

RER=e.P*/P Reel efektif Döviz kuru REER=[(ağırlık1xe1xP1*)+(ağırlık2xe2xP2*)] P TCMB hesaplamasına göre REER, TÜFE, ÜFE, işgücü maliyet bazlı

+(ağırlık2xe2xP2*)] P. TCMB hesaplamasına göre REER, TÜFE, ÜFE, işgücü maliyet bazlı.")

97

s TCMB’nin hesaplama yöntemine göre, REER’in büyümesi, TL’nin değerlenmesi anlamına gelmektedir. 120’yi aşması TL’nin değerlendiği anlamına gelir. 130 ise aşırı değerlenme anlamına gelir. Aşırı değerlenince, TCMB müdahale eder. Ör: Dolar alır, TL verir.

98

Para Sistemleri I. Dünya Savaşına kadar Para sistemleri:

arası ulus altın standardı geçerlidir. Bu sistem 1920’lerde tekrar canlanmıştır. 19. yy sonlarına kadar pek çok ülke çift metal sistemini uygladı. Gümüş para sis devamlı aksaması üzerine Avrupa ve Amerika’da çift metal sistemi ve altın sikke sistemi kabul edildi. Geçiş dönemi boyunca tek bir para standardının çift metal sistemine göre ülke para birimini daha istikrarlı kıldığı anlaşılmış ve altın tercih edilmiştir. (Çünkü altının gümüşe oranla değeri daha yüksek idi. Ve bu nedenle daha az yer tutuyordu).

.")

99

Altın standardında, sistemdeki altın miktarı

Üretilen altın miktarı ve sanayinin ALTIN ihtiyacına göre değişmiştir. Sadece altın değil altını temsil eden kağıtlar da tedavül edilmiştir.

100

Her ülkenin altına bağlanışı, ve aynı metalin çeşitli ülkelerin para birimlerini ifade eden sabit bir ölçü birimi olması, altını HEM MİLLİ HEM DE ULUS.ARASI BİR PARA NİTELİĞİ kazandırmıştır.

101

Bir anlamda altın REZERV KARŞILIK olarak tutuldu.

Sabit altın pariteleri, banknotların altın karşılığında geri alınması zorunluluğu da bu dönemde sabit döviz kuru sistemini oluşturdu. Sonuçta, para birimlerinin birbirlerine olan oranları, içerdikleri altına miktarlarınca belirlendi.

102

Sistem nasıldı Her ülkenin parası içerdiği altın miktarı üzerinden belli bir ons altına eşitti. Altın standardı Ülke parite giriş yılı UK 1 pound = 7,3 gr altın (1821) ABD 1 dolar = 1,5 gr altın (1850) Fransa 1 Frank= 0,29 gr altın (1873) Almanya 1 MArk= 0,35 gr altın (1873) Rusya 1 Ruble= 0,77 gr altın (1897)

ABD 1 dolar = 1,5 gr altın (1850) Fransa 1 Frank= 0,29 gr altın (1873) Almanya 1 MArk= 0,35 gr altın (1873) Rusya 1 Ruble= 0,77 gr altın (1897)")

103

1. dünya savaşına kadar devam eden altın para standardı, savaş dönemi ve sonrasında oluşan koşullardan dolayı, varlığını sürdüremedi. Ve altın, para olma özelliğini yitirdi.

104

SORUNLAR Her ülkenin kendi parasını altın aracılığıyla diğer ülkelerin parasına bağlanmış sayacağına, direkt (doğrudan doğruya) altına bağlanmayı benimsemiştir. Bu ise, fiyat ve maliyet seviyeleri karşılaştırması yapılmadan belirlenmiş bir kur doğurmuş ve POUNDUn aşırı değerlendiği, FRANKın is eksik değerlendiği gibi sorunları ortaya çıkarmıştır. Bu sorun sık sık DEVALÜASYON uygulamalarına müracaat edilmesini zorunlu kılmıştır.

altına bağlanmayı benimsemiştir. Bu ise, fiyat ve maliyet seviyeleri karşılaştırması yapılmadan belirlenmiş bir kur doğurmuş ve POUNDUn aşırı değerlendiği, FRANKın is eksik değerlendiği gibi sorunları ortaya çıkarmıştır. Bu sorun sık sık DEVALÜASYON uygulamalarına müracaat edilmesini zorunlu kılmıştır.")

105

İki dünya savaşı arası dönemde Ulus arası Para Sistemi

1. dünya savaşının etkisiyle Avrupadaki güçler dengesi bozulmuştur. Birbirini izleyeyn mali krizler dolayısıyla İngiltere başta olmak üzere altın standardını benimsemiş ülkeler giderek altından kopmuştur. Savaşa katılan ülkeler, savaşın finansmanı için büyük oranda borçlandı. Savaş sonrası kamu borçları arttı. Enflasyon arttı. Farklı enf oranları milli paralar arasındaki değişimin sağlığı açısından DEVALÜASYONU zorunlu kıldı. Savaş sonunda, İngiltere savaş sırasında para basarak finanse ettiği açıkların yarattığı sorunlarla yüzleşti. (iç borçlar 650 milyon sterlinden 7,8 milyara çıktı). İngiltere ulus arası para piy liderliğini kaybetti. Hükümetler, sanayiyi ayakta tutmak için yabancı kaynaklara müracaat etti.

. İngiltere ulus arası para piy liderliğini kaybetti. Hükümetler, sanayiyi ayakta tutmak için yabancı kaynaklara müracaat etti.")

106

1. Dünya savaşı sonunda, ulus ödeme sistemi işlemez hale geldi.

Dünya ticareti ve ulusla ödemelerde Avrupa tartışılmaz üstünlüğünü kaybetti. Savaştan sadece ABD karlı çıktı. Çünkü, savaş sırasında diğer ülkelere verdiği borçları geri alınca BP fazlası verdi. Diğer ülkeler BP açığı veriyordu. Avrupa ülkeleri ithalatı kısınca, dünya üretimi olumsuz etkilendi.

107

Sterlin bölgesinde başlayan döviz depresyonu Almanya ve komşu ülkeleri döviz kontrolleri uygulamaya itmiştir. Sonunda bu ülkeler, rezervlerini koruyabilmek için kısıtlayıcı para ve maliye pol. takip ettiler.

108

Altın ve döviz rezerv kaybı ile karşılaşan ülkeler bunun olumsuz etkilerini gidermek için deflasyonist (Daraltıcı pol) politikalar uygulamış; sonuçta da bu ülkeleri kalkınma hızları yavaşlamış ve iş hacimleri daralmıştır. Avrupa ekonomilerinde görülen daralmalar, döviz kurları arasındaki dalgalanmalar Deflasyonist politikalar ABD’de farklı uygulamlar yol açmış ve büyük dünya bunalımının doğuşuna ortam hazırlamıştır.

109

Büyük buhran Bu piyasalar (Borsa); FED’den borçlanan ticaret bankalarının açtığı kredilerle beslenen bit yapı hakimdi. Bu piyasada spekülasyon hareketleri ’lerden itibaren hızlandı. Spekülasyonu önleyici tedbirler vaktinde alınmadı. Şişen borsa aniden düşünce, hisse sentlerinde kaçış oldu. NY Wall Strett borsası çöküş safhasına geçti. Bu başlayış Ekim 1929’da hız kazandı. 24 Ekim 1929 Perşembe (Kara Perşembe) borsa dibe vurdu

; FED’den borçlanan ticaret bankalarının açtığı kredilerle beslenen bit yapı hakimdi. Bu piyasada spekülasyon hareketleri ’lerden itibaren hızlandı. Spekülasyonu önleyici tedbirler vaktinde alınmadı. Şişen borsa aniden düşünce, hisse sentlerinde kaçış oldu. NY Wall Strett borsası çöküş safhasına geçti. Bu başlayış Ekim 1929’da hız kazandı. 24 Ekim 1929 Perşembe (Kara Perşembe) borsa dibe vurdu.")

110

Büyük buhran Roarin twenties:

1. dünya savaşı sona erince (1918), bir çok ülke ekonomisi canlandı. Sanayileşmiş ülkelerde refah arttı. ABD’de 1920’lerde şehir nufusu>kırsal nufus arasında büyüme ikiye katlandı. Tüketim hızla arttı. ABD toplumu tarihte ilk kez «tüketim toplumu» halini geldi.

, bir çok ülke ekonomisi canlandı. Sanayileşmiş ülkelerde refah arttı. ABD’de 1920’lerde şehir nufusu>kırsal nufus arasında büyüme ikiye katlandı. Tüketim hızla arttı. ABD toplumu tarihte ilk kez «tüketim toplumu» halini geldi.")

111

Büyük buhran 24 Ekim 1929 Perşembe günü NY borsası dibe vurarak, krizin tetikleyicisi aynı zamanda simgesi olmuştur. 1920’li yıllarda Avrupa ülkeleri daraltıcı polit. uygularken, ABD’de «Kükreyen yirmili yıllar» olarak tarihe geçti. Ücretler sabit iken, karlar arttı ve belli zümrelerin servetlerinde artış gözlendi. Bu gelirin sermaye piyasalarına (NY borsası) yeniden yatırılmasıyla hisse senetleri piyasasında hareketlilik yaşandı

yeniden yatırılmasıyla hisse senetleri piyasasında hareketlilik yaşandı.")

112

Dünya üretimi % 42 düştü. Dünya ticareti % 65 düştü. 50 milyon işsiz oluştu. Avusturya’da en büyük ticaret bankasının elindeki hisse sen ve tahvillerin değer kaybetti ve bankadaki kısa vadeli yab sermaye geri çekildi Macaristan ve Romanya da aynı tecrübeyi yaşadı Almanya: benzer olaylar neticesinde altın stokları dünyada 4. sırada olan ülke, stokların büyük bir kısmını kaybetti. Zincirleme İngiltere’ye yayıldı. İngiltere, sterlinin değerini koruyabilmek için 1931 yılı tem-eyl aylarında ABD ve Fransa’dan 400 milyon sterlin borç temin etmesine karşın rezerv kaybı 1 milyar sterlini buldu. İngiltere de altın ödemelerini durdurdu. (Eylül 1931’de altın standardı TERK edildi). Yabancı alacaklıların ABD’den paralarını çekmeleriyle ülkeden altın çıkışı yaşandı. ABD, ALTIN çıkışını engellemek için para arzına kısıtlama getirdi. Bu ise DEFLASYONA yol açtı yılında altın üzerine AMBARGO kondu ve altındaki özel mülkiyet kaldırıldı. Sonuç: Nisan 1929/Nisan 1933 arasında 35 ülke altın sistemini terk etti (paralarının altın ile olan ilişkisine son verdi.)

![]()

113

Altın Para sisteminin Sonu

blok: 1. Bölge: ABD öncülüğünde altın para sisteminin yürütücüsü 2. Bölge. UK vd. Sterlin 3. Bölge: Almanya ve merkez ve doğu Avrupa, döviz kontrolleri (Kanada gibi hiçbir gruba girmeyenler de vardı)

")

114

1. dünya savaşı tazminatları ve borç yükleri Avrupa ülkelerini dezavantajlı hale soktu.

ABD avantajlıydı. Diğer ülkelere Savaşı finanse etmeleri için borç vermişti. Ancak Büyük Buhran sonrası ABD’de sıkıntıya girince ve Avrupa’ya artık kredi temin edemeyince hem Avrupa hem ABD problem yaşadı. Ulus. Arası ticaret ve para piyasalarının, Great Depresyon sonunda geçirdikleri sarsıntıların önlenememesi, hükümetler arası işbirliğini ve yeni arayışları gündeme getirdi. 1934 Londra Konferansı ve 1936 Üçlü Para anlaşmaları, ulus. Arası bir kurumun varlığı görüşünü kuvvetlendirdi. Bu arayışlar Bretton Woods sistemine öncülük etti.

115

2. Dünya savaşı sonrası Ulus arası Para sistemi

1 Tem 1944 New Hampshire Bretton Woods (savaş devam ediyor) ABD ve İng. öncülüğünde 3 hafta Keynes Planı&White Planı Keynes Planı Ulus.arası Kliring birliği Para: Banchor İlk aşamada 26 milyar dolar değerinde Banchor (dış tic. Paylarına göre dağıt)

ABD ve İng. öncülüğünde. 3 hafta. Keynes Planı&White Planı. Keynes Planı. Ulus.arası Kliring birliği. Para: Banchor. İlk aşamada 26 milyar dolar değerinde Banchor (dış tic. Paylarına göre dağıt)")

116

White Planı (Dexter White): ABD Hazine başdanışmanı Para birimi:Unitas IMF ve Dünya bankası fikrini ortaya koydu Toplantıya 45 ülke katıldı White planı kabul edildi.

117

Ödeme sistemi Tüm paralar dolara sabitlenecek, dolar ise altına konvertible olacak (1 ons altın =34,90 $) Sistem, 1973 te çöktü. Önce IMF ye sonra sistemin çöküşüne bakalım

118

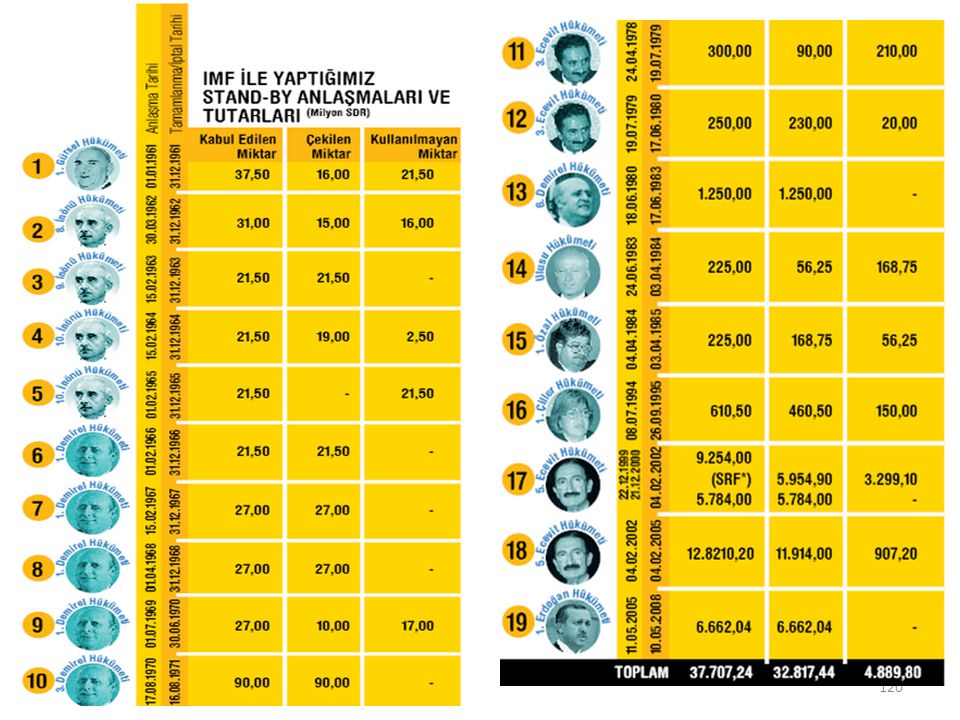

IMF Kuruluş tarihi: 1945 Kurucu 45 ülke vardı. Türkiye 1947’de üye oldu. SDR: 1969 Special Drawing Rights. IMF parası, (rezerv bir hesaptır), fiziki değil, euro, yen, dolar, sterlin den oluşan bir sepet le değeri belirlenir. 1 SDR=1,51409 $ (3 ekim 2014) IMF Tarihimiz: İlk Stand-by: 1 Ocak 1961 (27 mayıs 1960 darbe) Son Stand-by anlaşması: 2005 Toplam: 19 adet yapıldı) Kabul edilen Tutar: 37 milyar SDR Kullanılan tutar: 32 milyar SDR

, fiziki değil, euro, yen, dolar, sterlin den oluşan bir sepet le değeri belirlenir. 1 SDR=1,51409 $ (3 ekim 2014) IMF Tarihimiz: İlk Stand-by: 1 Ocak 1961 (27 mayıs 1960 darbe) Son Stand-by anlaşması: Toplam: 19 adet yapıldı) Kabul edilen Tutar: 37 milyar SDR. Kullanılan tutar: 32 milyar SDR.")

119

Stand-by Düzenlemesi nedir?

Fon’un en sık kullanılan finansman mekanizmalarından biridir. Stand-by düzenlemeleri, 36 ayı aşmayacak şekilde, genellikle aylık bir süreyi kapsamakta ve IMF kaynaklarının kullanımını belirli şartlara bağlamaktadır. Kredi kullanan ülke, IMF İcra Direktörleri Kurulu’na sunduğu Niyet Mektubunda ödemeler dengesi problemlerini makul bir süre içerisinde düzeltmeyi amaçlayan politikaları uygulayacağını taahhüt eder. Böylelikle, IMF kaynaklarını kullanan ülkelerin, ekonomilerindeki yapısal sorunları çözerek borçlarını ödeme kapasitelerini artırmalarının temin edilmesi amaçlanmaktadır. Stand-by Düzenlemeleri sadece gelişmekte olan ülkelerin kullandığı bir mekanizma olmayıp, birçok sanayileşmiş ülke de geçmişte bu mekanizma ile Fon kaynaklarından yararlanmıştır

121

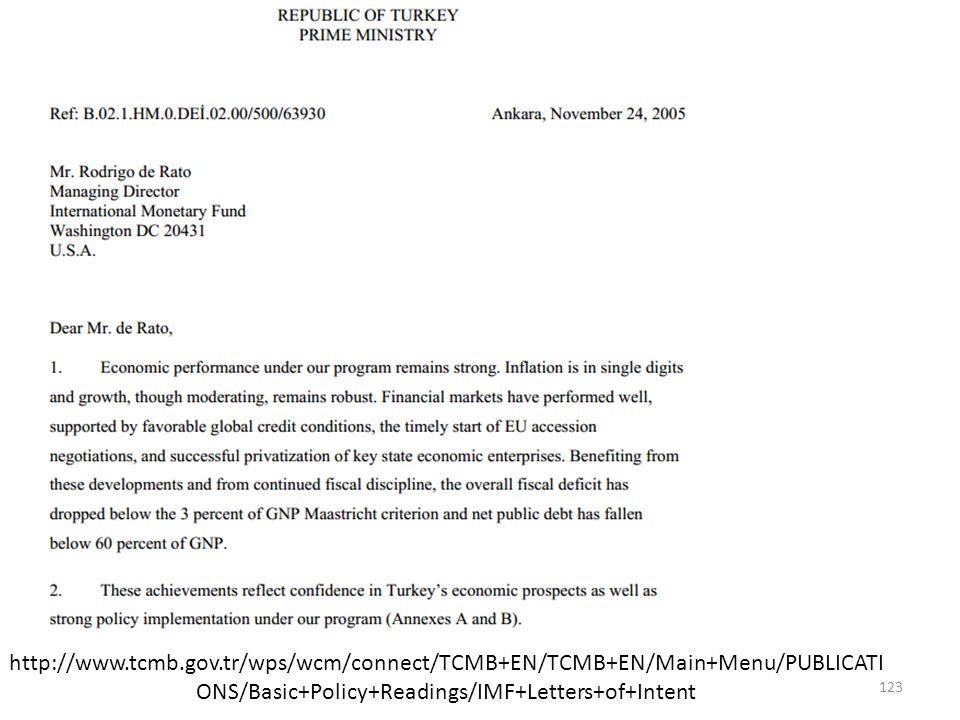

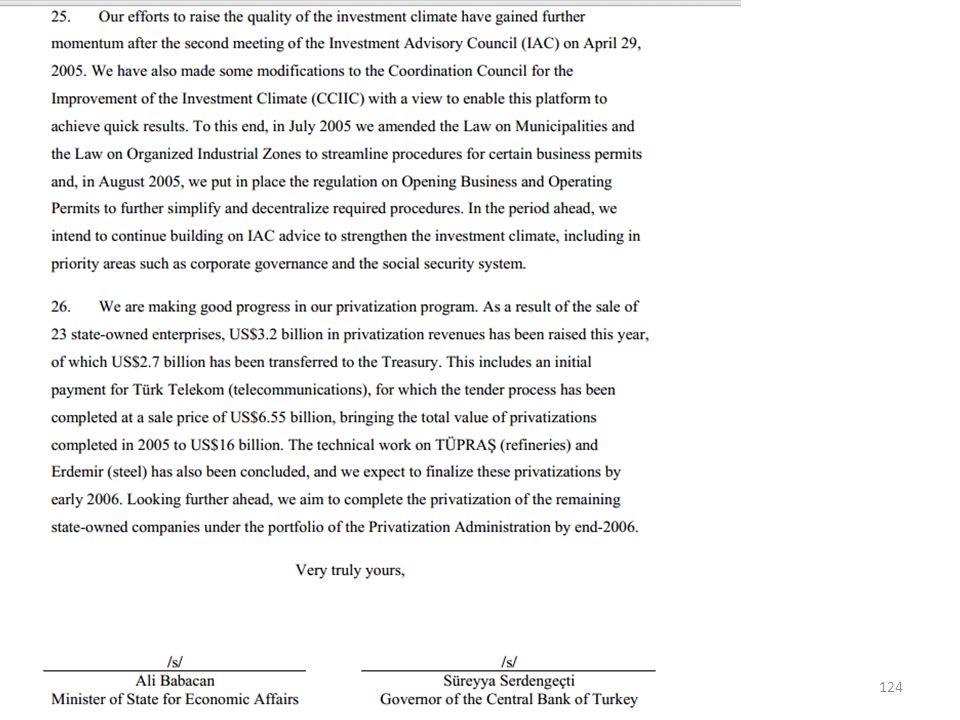

Türkiye, 14 Mayıs 2013 tarihinde ödediği son taksitle birlikte, IMF’ye olan borçlarını 19 yıl aradan sonra sıfırladı. Ödenen bu para, 2005 yılında imzalanan ve 2008 yılı mayıs ayında biten son “stand-by” anlaşması çerçevesinde alınan kredinin son taksitiydi.

122

Niyet Mektubu nedir? Niyet Mektupları hükümetlerin izleyeceği ekonomik politikalara ilişkin olarak IMF Başkanı’na hitaben yazılan politika beyanı niteliğinde metinlerdir. Niyet Mektupları bir anlaşma metni ya da müeyyideler içeren bir sözleşme değildir. Dolayısıyla ülkeleri hukuki yükümlülük altına sokmamaktadır.

125

2010 yılı Kota ve Yönetim Reformu: Bu sayede gelişmekte olan ülkelerin IMF yönetiminde daha fazla söz hakkı almaları hedeflenmiştir. Bu maksatla, Türkiye’nin kotası 3,1 kat artırılmış ve 4,6 milyon SDR ye yükselecektir. Kota payımız, % 0,61 den % 0,98 e çıkıştır. (Kota sıralamasında 32. den 20. sıraya çıktık.) Böylece oy hakkımız da artmıştır.

Böylece oy hakkımız da artmıştır.")

126

Ülke Kotası nedir? Bir ülke IMF’ye üye olduğunda ekonomisinin küresel ekonomideki payına göre bir kota belirlenmekte olup, bu süreçte ülkelerin ekonomik büyüklükleri, dışa açıklık oranları, sermaye hareketlerinden etkilenme durumları ve rezervlere ilişkin değişkenlerden oluşan bir kota formülünden de faydalanılmaktadır. Kotalar genellikle her beş yılda bir gözden geçirilmektedir. Kotalar üye ülkenin oy gücünü, IMF’den sağlanacak finansal desteğin miktarını (erişim limiti dahil olmak üzere) ve SDR tahsisatlarında alınacak payları da belirlemektedir. 2012 yılı Ağustos itibarıyla IMF’nin toplam kotası ,4 milyon SDR olup, ülkemizin kotası 1.455,8 milyon SDR’dir Kota ödemesi ne zaman yapılır? IMF'ye katıldıkları zaman ödedikleri katkı paylarından (kotalar) ve kota artırımlarından sağlanmaktadır

ve. SDR tahsisatlarında alınacak payları da belirlemektedir yılı Ağustos itibarıyla IMF’nin toplam kotası ,4 milyon SDR olup, ülkemizin kotası 1.455,8 milyon SDR’dir. Kota ödemesi ne zaman yapılır IMF ye katıldıkları zaman ödedikleri katkı paylarından (kotalar) ve kota artırımlarından sağlanmaktadır.")

127

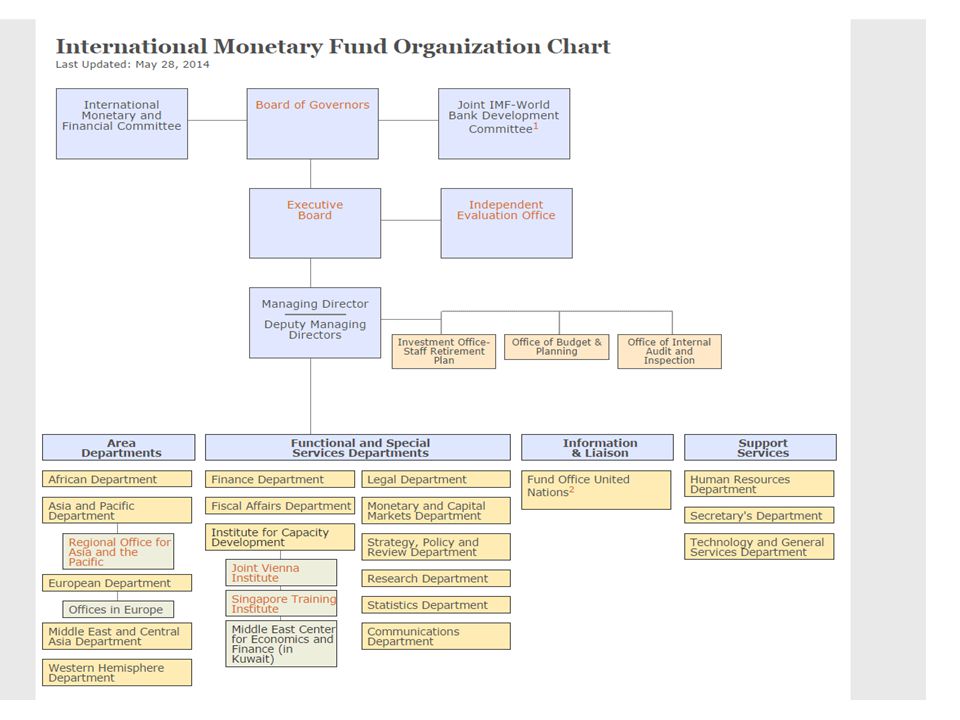

Türkiye’nin üyesi olduğu İcra Direktörlüğü

Yeni düzenlemeyle direktörlük sayısı 24 oldu.

129

Faiz& Tahvil Faizi Belirleyen Faktörler

Faiz oranları, tüketim, tasarruf, yatırım kararlarını etkiledigi gibi merkez bankalarının para politikalarını yürütmelerinde de önemli bir rol oynar Tahvil: devlet, kamu kurulusları ve anonim sirketlerin çıkardıkları, 1 yıl veya 1 yıldan daha uzun vadeli borç senedidir. Borç senedi 1 yıldan kısa vadeli olursa bono adını alır.

130

Nominal(itibari) Deger (Face Value): Vade sonunda tahvili elinde bulunduran kisiye ödenecek olan degerdir. Vade (Maturity): Tahvili elinde bulundurana ödemenin yapılacagı zaman. Kupon Oranı (Coupon Rate): Tahviller için yapılan ara ödemeler. Kupon ödemeleri genelde senede bir veya iki kere yapılır. Vadeye Kadar Getiri (Yield to Maturity): Bir borç aracından elde edilen ödemelerin bugünkü de˘gerini bugün geçerli olan piyasa degerine e¸sitleyen faiz oranıdır. Bir baska ifadeyle, tahvil vade sonuna kadar elde tutulursa yatırımcıya getirecegi kazanç vadeye kadar getiri ile ifade edilebilir. Iktisatçıların asıl olarak ilgilendikleri faiz oranı vadeye kadar getiridir. Tahvilin bugünkü fiyatı ile tahvilin itibari fiyatı farklı kavramlardır. Tahvilin bugünkü fiyatı, piyasadaki kosullara, tahvil arz ve talebine baglı olarak sürekli degisir. Tahvilin itibari fiyatı ise, tahvilin üzerinde yazan ve vade sonunda tahvili elinde bulundurana ödenecek olan fiyattır.

: Tahvili elinde bulundurana ödemenin yapılacagı zaman. Kupon Oranı (Coupon Rate): Tahviller için yapılan ara ödemeler. Kupon ödemeleri genelde senede bir veya iki kere yapılır. Vadeye Kadar Getiri (Yield to Maturity): Bir borç aracından elde edilen ödemelerin bugünkü de˘gerini bugün geçerli olan piyasa degerine e¸sitleyen faiz oranıdır. Bir baska ifadeyle, tahvil vade sonuna kadar elde tutulursa yatırımcıya getirecegi kazanç vadeye kadar getiri ile ifade edilebilir. Iktisatçıların asıl olarak ilgilendikleri faiz oranı vadeye kadar getiridir. Tahvilin bugünkü fiyatı ile tahvilin itibari fiyatı farklı kavramlardır. Tahvilin bugünkü fiyatı, piyasadaki kosullara, tahvil arz ve talebine baglı olarak sürekli degisir. Tahvilin itibari fiyatı ise, tahvilin üzerinde yazan ve vade sonunda tahvili elinde bulundurana ödenecek olan fiyattır.")

131

Tahvil Fiyatı&Faiz ilişkisi Itibari degeri 1000TL olan bir yıllık bir tahvil ele alalım ve asagıdaki iki durumda tahvilin vadeye kadar getirisini (faizini) hesaplayalım. a) Bu tahvilin bugünkü fiyatı 900 TL ise, tahvilin faizi ne kadardır? b) Bu tahvilin bugünkü fiyatı 800 TL ise, tahvilin faizi ne kadardır? a) Tahvil faizi i=( )/900=%11 b) Tahvil faizi i=( )/800=%25

Bu tahvilin bugünkü fiyatı 900 TL ise, tahvilin faizi ne kadardır. b) Bu tahvilin bugünkü fiyatı 800 TL ise, tahvilin faizi ne kadardır. a) Tahvil faizi i=( )/900=%11 b) Tahvil faizi i=( )/800=%25 .")

132

Tahvil Çesitleri: Tahviller, Kuponsuz Tahviller, Kuponlu Tahviller ve Dövize endeksli tahviller olarak sınıflandırılabilirler. Kuponsuz Tahviller Kuponsuz tahviller iskontolu tahvillerdir. Tahvilin cari fiyatı, itibari fiyatından düsükse, bu tahvile iskontolu tahvil denir. Örnegin, itibari degeri 1000 TL olan tahvilin bugünkü degeri 900 TL ise bu tahvil iskontoludur. Kuponlu Tahviller Belli dönemlerde kupon ödemesi olan tahvildir. Kupon ödemeleri senede bir veya iki kere olur. Dövize Endeksli Tahvil Özellikle enflasyonun yüksek oldugu ekonomilerde, tahviller dövize endeksli olarak da çıkarılabilir.

133

Vadenin Önemi 1. Vade, sermaye kaybı ya da kazancını etkiler

Vadenin Önemi 1. Vade, sermaye kaybı ya da kazancını etkiler. Tahviller vadelerinden önce satılırsa faizlerdeki degisikliklere göre sermaye kaybı ya da kazancı ya¸sanabilir. Örnegin, tahvilin fiyatı 900 TL’den 800 TL’ye düserse, tahvilin faizi artmıs demektir. 900 TL’den aldıgınız tahvili 800 TL’den satarsanız sermaye kaybınız olur. Tam tersi durumda, yani tahvil fiyatının arttıgı durumda ise sermaye kazancı yasanır. Yani, tahvili düsük fiyattan alıp vadesini beklemeden yüksek fiyattan sattıgınız zaman sermaye kazancınız olur. 2. Vade uzadıkça sermaye kaybı riski de artar. Yatırımcılar genelde kısa vadeli tahvilleri tercih edebilir. Bu nedenle, uzun vadeli tahvillerin faiz oranı daha yüksektir.

134

Yurt içi Faizleri Belirleyen Faktörler

Yurtdışı faizler; Döviz kurunda beklenen artış; (e artarsa, i artacaktır) Enf. Beklentisi; (enf. Artışı beklentisi varsa, bunun önüne geçebilmek için MB faizleri artırır) Risk Primi KKBG yüksekliği Enflasyonist ortam Politika belirsizliği Döviz kuru riski: Kursa meydana gelecek bir artış karşısında, döviz borcu olanların TL cinsinden borçlarının artacak olması durumu. (bu riskin elimine edilmesi için 1999 Aralık IMF stand-by ile kur sepeti (1$+0,77 euro) oluşturuldu. Ve kur artış oranları aylık olarak önceden kamu gücü tarafından belirlendi. Bu sayede kur artışına gem vurulmak (kontrol altına almak) istendi. Bunu yaparak ise, risk primini düşürmek hedeflendi, Risk primi düşecek, faiz düşecek, risk primi düştüğü için sermaye girişi olacak, bu sayede faiz düşecek ve (özel sektör maliyeti düşeceği için) enflasyon düşecek (Böyle bir öngörüyle YOLA ÇIKILDI. AMA 2000 Kasım da kriz çıktı)

Enf. Beklentisi; (enf. Artışı beklentisi varsa, bunun önüne geçebilmek için MB faizleri artırır) Risk Primi. KKBG yüksekliği. Enflasyonist ortam. Politika belirsizliği. Döviz kuru riski: Kursa meydana gelecek bir artış karşısında, döviz borcu olanların TL cinsinden borçlarının artacak olması durumu. (bu riskin elimine edilmesi için 1999 Aralık IMF stand-by ile kur sepeti (1$+0,77 euro) oluşturuldu. Ve kur artış oranları aylık olarak önceden kamu gücü tarafından belirlendi. Bu sayede kur artışına gem vurulmak (kontrol altına almak) istendi. Bunu yaparak ise, risk primini düşürmek hedeflendi, Risk primi düşecek, faiz düşecek, risk primi düştüğü için sermaye girişi olacak, bu sayede faiz düşecek ve (özel sektör maliyeti düşeceği için) enflasyon düşecek (Böyle bir öngörüyle YOLA ÇIKILDI. AMA 2000 Kasım da kriz çıktı)")

135

FAİZE YAKLAŞIMLAR Eski Yunan: Sokrates.

Eflatun (Platon): Faize karşı çıkar. Aristo: Faize karşı çıkar. Ortaçağ dönemi: Kilise: faiz ve tefecilik aynıdır. St. Thomas D’Aquin ( ): Faiz yasağını bir miktar hafifletmiştir. Kendinden sonra gelen Calvin gibi din adamlarına faizi meşru kılmaları için öncülük etmiştir. Jean Calvin ( ):Protestanlığın temel inançlarının formülleştiren bir reformcudur. Faize ilk defa izin veren medeni kanun, Calvin’in memleketi İsviçre’ye aittir.

: Faize karşı çıkar. Aristo: Faize karşı çıkar. Ortaçağ dönemi: Kilise: faiz ve tefecilik aynıdır. St. Thomas D’Aquin ( ): Faiz yasağını bir miktar hafifletmiştir. Kendinden sonra gelen Calvin gibi din adamlarına faizi meşru kılmaları için öncülük etmiştir. Jean Calvin ( ):Protestanlığın temel inançlarının formülleştiren bir reformcudur. Faize ilk defa izin veren medeni kanun, Calvin’in memleketi İsviçre’ye aittir.")

136

Feragat (İmsak) Teorisi (Senior): Faiz, bireyin gelirini harcamaktan feragat etmesinin bir bedelidir. Zaman Tercihi (Agio Teorisi): (B.Bawerk) (Marjinalist): Borçlanma, piyasada malların gelecekteki mallarla değişimi olduğuna göre, faiz, bu ikisi arasındaki farktan doğmaktadır. (Zaman içerisinde malların piyasa fiyatı arasındaki fark.) (Zaman mefhumu analize dahil edilmiştir.)

: (B.Bawerk) (Marjinalist): Borçlanma, piyasada malların gelecekteki mallarla değişimi olduğuna göre, faiz, bu ikisi arasındaki farktan doğmaktadır. (Zaman içerisinde malların piyasa fiyatı arasındaki fark.) (Zaman mefhumu analize dahil edilmiştir.)")

137

A. Smith: Faiz, kardan ayrı bir kavramdır

A. Smith: Faiz, kardan ayrı bir kavramdır. Tasarrufunu kendisi kullanmaya ancak başka birine ödünç veren kişinin elde ettiği gelirdir. Bu, borç alanın ödünç verene o paranın kullanılması sayesinde eline geçen kar etme fırsatı için ödediği bir karşılıktır. Doğal olarak bu karın bir kısmı, riski alıp onu kullanma yüküne giren borçluya; bir kısmı da bu kar fırsatının ona veren alacaklıya ait olur.

138

Neo-Klasik Yaklaşımı: Ödünç Verilebilir Fonlar Teorisi

Fon arzını belirleyen faktörler: emisyon kurumu (TCMB) ve banka sistemi Halkın tasarrufları Gömülemenin çözülmesi Firmaların amortisman olarak ayırdıkları likiditeler Fon talebini belirleyen faktörler: Tüketim kredisi temin etmek Eskimiş tesisleri yenilemek Yeni tesis kurmak Para talebinden bulunmak (likidite tercihi kapsamında) Ödünç verilebilir fon arzı ve talebindeki dalgalanmalar, faiz oranları düzeyini etkilemektedir. Ayrıca, faiz oranındaki bir değişmede, Gömülemenin çözülmesini veya banka sisteminin yeni krediler oluşturmasını; tesislerin yenilenmesini kamçılayarak öd. Veril. Fon arzı ve talebini etkilemektedir. Sonuç: Ödünç veril fon arzı ve talebi, faiz oranları düzeyini; faiz oranları düzeyi ise ekonomide daraltıcı ve ya genişletici etkileri olabileceğini açıklamaktadır.

ve banka sistemi. Halkın tasarrufları. Gömülemenin çözülmesi. Firmaların amortisman olarak ayırdıkları likiditeler. Fon talebini belirleyen faktörler: Tüketim kredisi temin etmek. Eskimiş tesisleri yenilemek. Yeni tesis kurmak. Para talebinden bulunmak (likidite tercihi kapsamında) Ödünç verilebilir fon arzı ve talebindeki dalgalanmalar, faiz oranları düzeyini etkilemektedir. Ayrıca, faiz oranındaki bir değişmede, Gömülemenin çözülmesini veya banka sisteminin yeni krediler oluşturmasını; tesislerin yenilenmesini kamçılayarak öd. Veril. Fon arzı ve talebini etkilemektedir. Sonuç: Ödünç veril fon arzı ve talebi, faiz oranları düzeyini; faiz oranları düzeyi ise ekonomide daraltıcı ve ya genişletici etkileri olabileceğini açıklamaktadır.")

139

Keynes Faizi, para arzı ve para talebi belirler. Para talebi:

İşlem; (Y) ile + ilişki İhtiyati; (Y) ile + ilişki Spekülatif; (i) ile – ilişki Para arzı: MB bağımsız olarak belirler.

ile + ilişki. İhtiyati; (Y) ile + ilişki. Spekülatif; (i) ile – ilişki. Para arzı: MB bağımsız olarak belirler.")

140

Para Talebiyle ilgili Teoriler