Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Box-Jenkins Yöntemi ile Zaman Serileri Perspektifinden Avro’ya Bakış

Erdem Şephanelioğlu Mayıs, 2007

2

KONULAR Zaman Serisi ve Analizi Uygulama Sonuç ve Değerlendirme

3

ZAMAN SERİSİ Bir zaman serisi, eşit aralıklı t = 1, 2, ...., n zaman noktalarında Y değişkeniyle ilgili elde edilen , , ....., , , gözlem değerlerini zamana göre sıralanmış olarak gösteren seri olarak tanımlanır. b

4

ZAMAN SERİSİ Zaman serisi düzenli hareketler sergilediğinde bu hareketlerin bileşenlerine ayrıştırılması gerekir. Zaman Serisi= f(Trend Bileşeni, Periyodik Bileşen, Stokastik Bileşen) Burada trend bileşeni ve periyodik bileşeni verinin izlenen seyri, Stokastik Bileşeni de hata olarak gözönünde bulundurabiliriz. Trend Bileşenleri: - Uzun Süreli Eğilim-Trend - Mevsimlik Hareketler - Konjonktürel Hareketler - Düzensiz Hareketler

Burada trend bileşeni ve periyodik bileşeni verinin izlenen seyri, Stokastik Bileşeni de hata olarak gözönünde bulundurabiliriz. Trend Bileşenleri: - Uzun Süreli Eğilim-Trend. - Mevsimlik Hareketler. - Konjonktürel Hareketler. - Düzensiz Hareketler.")

5

ZAMAN SERİSİ Zaman serileri belirli bir zaman aralığına göre dizilmiş ve arka arkaya toplanmış gözlem değerlerinden oluşmaktadır. Bu gözlem değerleri birbirine bağımlıdır. Bu bağımlılığa “iç bağlılık” adı verilmektedir. Bu özellik, bir zaman serisini bağımsız gözlem değerlerinden oluşan serilerden ayıran önemli bir özelliktir. Bu özellik sayesinde bir zaman serisiyle, geçmiş ve bugünkü değerlere bakılarak geleceği tahmin etme imkanı elde edilir. Modern zaman serisi analizi Box-Jenkins metodu ile önem kazanmıştır.

6

BOX-JENKINS TAHMİN MODELLERİ

Box-Jenkins metodu, zaman serisi verilerinin stokastik özelliklerinin incelenmesi ve bir değişkenin önceki dönemlere ilişkin değerleri yardımı ile ileriye yönelik öngörülerde bulunulması prensibine dayanmaktadır. Box-Jenkins metodunun uygulandığı serinin eşit zaman aralıklarıyla elde edilen gözlem değerlerinden oluşan kesikli ve durağan bir seri olması, bu metodun önemli bir varsayımıdır. Bir zaman serisinin stokastik bir seri olarak ortalaması, varyansı, kovaryansı ve daha yüksek dereceden momentleri incelenen zaman süresince değişmiyorsa ya da seri periyodik dalgalanmalardan arındırılmışsa, bu seriye “durağan seri” ve bu olaya da “durağanlık” denmektedir. Diğer bir deyişle, durağanlık bir zaman serisinin istatistiksel olarak dengeye gelmesidir.

7

Doğrusal Durağan Stokastik Modeller

Doğrusal durağan stokastik modeller, genel olarak istatistiki bir dengeyi ifade etmektedir. Özellikle gözlem değerleri sabit bir ortalama etrafında değişim göstermektedir. Bu modellerden en çok kullanılanlar sırasıyla; Otoregresif (AR(p)-Autoregressive) Seriler, Hareketli Ortalama(MA(q)-Moving Average) Serileri , Karma Otoregresif Hareketli Ortalama (ARMA(p,q)) Serileri

-Autoregressive) Seriler, Hareketli Ortalama(MA(q)-Moving Average) Serileri , Karma Otoregresif Hareketli Ortalama (ARMA(p,q)) Serileri.")

8

Otoregresif Modeller(AR(p))

Bir Otoregresif (AR) modelinde, bağımlı değişken geçmişteki değerinin bir fonksiyonudur. Birçok zaman serisi verisi bu süreci içermektedir. AR(p) sürecini aşağıdaki gibi tanımlayabiliriz: = Sabit terim = Katsayılar, gecikmeli değerlerin şimdiki değerle olan ilişkisini temsil eder. = Hata terimi

modelinde, bağımlı değişken geçmişteki. değerinin bir fonksiyonudur. Birçok zaman serisi verisi bu süreci içermektedir. AR(p) sürecini aşağıdaki gibi tanımlayabiliriz: = Sabit terim. = Katsayılar, gecikmeli değerlerin şimdiki. değerle olan ilişkisini temsil eder. = Hata terimi.")

9

Hareketli Ortalama Modelleri (MA(q))

Eğer bir serinin gecikmeli hata terimi, şimdiki hata terimini etkiliyorsa, bu tür zaman serileri Hareketli Ortalama Süreci(MA) olarak tanımlanabilir. Bir MA sürecinde değişkenin tahmin değeri, hata terimlerinin tahmin değeri ile ilgilidir. Buna göre, MA sürecini şu şekilde tanımlayabiliriz:

olarak tanımlanabilir. Bir MA sürecinde değişkenin tahmin değeri, hata terimlerinin tahmin değeri ile ilgilidir. Buna göre, MA sürecini şu şekilde tanımlayabiliriz:")

10

Hareketli Ortalama Modelleri (MA(q))

= Ortalaması sıfır, sabit varyanslı ve korelasyonsuz bir dizi = Herhangi bir reel sayıdır. Herhangi bir değeri için MA(q) süreci durağan olarak ifade edilir.

süreci durağan olarak ifade edilir.")

11

Hareketli Ortalama Modelleri (MA)

MA(q) otokorelasyon fonksiyonu ise aşağıdaki gibidir: Otokorelasyon fonksiyonu q gecikmeden sonra sıfırdır. Dolayısıyla, sıfırdan farklı ve çok uzun olmayan gecikmelerde hesaplanan otokorelasyonlar MA sürecinin derecesini belirlemeye yardımcı olur.

otokorelasyon fonksiyonu ise aşağıdaki gibidir: Otokorelasyon fonksiyonu q gecikmeden sonra sıfırdır. Dolayısıyla, sıfırdan farklı ve çok uzun olmayan gecikmelerde hesaplanan otokorelasyonlar MA sürecinin derecesini belirlemeye yardımcı olur.")

12

Otokorelasyon Fonksiyonu (ACF)

Regresyonun temel varsayımlarından birisi otokorelasyon olmamasıdır. Herhangi bir devreye ait hata terimi diğer devrelerin hata terimleri ile ilişkili olabilir. Hata terimlerinin birbirleri ile ilişkili olması “otokorelasyon” olarak tanımlanır. k gecikmeli otokorelasyon fonksiyonu,

13

Kısmi Otokorelasyon Fonksiyonu (PACF)

Kısmi korelasyon PACF ise, gecikmeli değişkenler arasındaki ilişkiyi ifade eder. Zaman serilerinin durağan olması demek, zaman içinde varyansın ve ortalamanın sabit olması ve gecikmeli iki zaman periyodundaki değişkenlerin kovaryansının değişkenler arasındaki gecikmeye bağlı olup, zamana bağlı olmamasıdır.

14

Otoregresif Hareketli Ortalama Modelleri (ARMA(p,q))

Çoğu zaman serisi, gerek AR ve gerekse MA sürecini içermektedir. Bu düşünce, ARMA (p,q) modelini ortaya çıkarmıştır. Zaman serisi modellerinde esneklik sağlamak için en az sayıda parametre kullanma ilkesini gerçekleştirmek amacıyla bazı durumlarda modele hem otoregresif (AR) hem de hareketli ortalama (MA) parametrelerinin alınması fayda sağlamaktadır.

modelini ortaya çıkarmıştır. Zaman serisi modellerinde esneklik sağlamak için en az sayıda parametre kullanma ilkesini gerçekleştirmek amacıyla bazı. durumlarda modele hem otoregresif (AR) hem de hareketli ortalama (MA) parametrelerinin alınması fayda sağlamaktadır.")

15

Karma Otoregresif Hareketli Ortalama Serileri (ARMA)

")

16

ADF testi Dickey-Fuller testi, gözlenen serilerde birim kökün varlığının belirlenmesinde kullanılır. Bir zaman serisinde yapısal kırılmalar, serinin AR sürecini değiştirmektedir. ADF testi yapısal kırılmalara bağlı olarak AR sürecindeki bu kırılmayı dikkate almamaktadır. Yapısal kırılmanın bu etkisini gidermek için Perron 1989’da kendi testini geliştirmiştir. Böylece, Dickey-Fuller testinin kırılmalara bağlı olan yanlış hipotezini kabul etmeye götüren sonuç ortadan kaldırılmıştır.

17

Durağan Olmayan Doğrusal Stokastik Modeller

Durağan olmayan bir zaman serisini durağan hale getirmek için ihtiyaç durumuna göre genellikle bir veya iki defa farkı alınır ve d ile gösterilir. Durağan olmayan zaman serilerinden bahsedildiğinde ilk akla gelen “birim köklü” zaman serileridir. Bir seri birim köklü ise, durağan hale getirmek için fark almak gerekir. Verinin farkının alınması, zaman serisinin gecikmeli değerleri kullanılarak hata terimleri arasında var olabilecek otokorelasyonun giderilmesi için gereklidir.

18

Korelogram ve Durağanlık

Korelogram ile serinin bazı değerleri ile gecikmeli değerleri arasındaki ilişkinin boyutunu belirlemek mümkündür. Buna göre, eğer korelogram değerleri güven aralığı sınırları içerisinde ise, yokluk hipotezi reddedilemez. Kısmi otokorelasyon ise, gecikmeli değişkenler arasındaki ilişkiyi ifade eder. Zaman serilerinin durağan olması demek, zaman içinde varyansın ve ortalamanın sabit olması ve gecikmeli iki zaman periyodundaki değişkenlerin kovaryansının değişkenler arasındaki gecikmeye bağlı olup, zamana bağlı olmamasıdır.

19

Teorik Model Tahmini Model tahmininde ilk aşama olarak verilerin durağan olup olmadığını test edilmelidir. Serinin yapısını anlamak için, ACF ve PACF fonksiyonlarının grafiklerdeki tepe sayısını dikkate almak gerekir. Buna göre, PACF fonksiyonunun tepe sayısı AR sürecini ve ACF fonksiyonunun tepe sayısı ise MA sürecini tanımlamamıza yardımcı olur. Değişik zaman aralıkları (k) için bulunacak ACF(k) katsayısı değerleri ilişkilendirildiğinde, korelogram elde edilir. ACF(k) değerleri 1 ve –1 arasında yer almaktadır. ACF eğer çok yüksek bir değerden başlayıp çok yavaş küçülüyorsa, bu serinin durağan olmadığının bir göstergesidir.

için bulunacak ACF(k) katsayısı değerleri ilişkilendirildiğinde, korelogram elde edilir. ACF(k) değerleri 1 ve –1 arasında yer almaktadır. ACF eğer çok yüksek bir değerden başlayıp. çok yavaş küçülüyorsa, bu serinin durağan olmadığının bir. göstergesidir.")

20

ARMA modeli için akış diyagramı

21

UYGULAMA Avro (€, Euro) 25 Avrupa Birliği üyesinden 12'sinin kullandığı ortak para birimi. Türkçe'de kimi zaman Euro şeklinde de yazılır ve okuyan kişinin yatkın olduğu batı Avrupa diline göre yuro, öro veya oyro şeklinde okunabilir.

25 Avrupa Birliği üyesinden 12 sinin kullandığı ortak para birimi. Türkçe de kimi zaman Euro şeklinde de yazılır ve okuyan kişinin yatkın olduğu batı Avrupa diline göre yuro, öro veya oyro şeklinde okunabilir.")

22

Avro'nun yönetimi Avrupa Merkez Bankalar Sistemi (AMBS)'nce yapılır

Avro'nun yönetimi Avrupa Merkez Bankalar Sistemi (AMBS)'nce yapılır. AMBS, Avrupa Merkez Bankası (AMB) ve Avro Alanı'nda yeralan ülkelerin merkez bankalarından oluşur. Merkezi Almanya'nın Frankfurt şehri olan AMB, parasal (mâli) politikaların belirlenmesinde tek yetkili kurumdur. AMBS'nin diğer üyeleri kâğıt ve madeni para basma, bunları dağıtma ve Avro Alanı ödeme sisteminde işlem yapma haklarını elinde bulundurur. Avro'ya geçen hemen hemen her ülkede bu süreç biraz sancılı olmuştur. Yeni para biriminin yürürlüğe girmesinden sonra tüketici fiyatlarındaki hissedilir fiyat artışları görülmüştür. Örneğin ekonomisi oldukça iyi olan Almanya'da 1 DM çoğunlukla yaklaşık karşılığı olan 0,50 sent yerine 1 Avro olarak çevrilmiştir, bu da toplamda büyük bir alım gücü düşmesine sebep olmuştur. Avro'ya geçiş zamanında ekonomisi en kötü Avrupa Birliği üyelerinden olan Yunanistan'da ise Avro'ya geçme vahim ekonomik sonuçlara yol açmıştır.

nce yapılır. AMBS, Avrupa Merkez Bankası (AMB) ve Avro Alanı nda yeralan ülkelerin merkez bankalarından oluşur. Merkezi Almanya nın Frankfurt şehri olan AMB, parasal (mâli) politikaların belirlenmesinde tek yetkili kurumdur. AMBS nin diğer üyeleri kâğıt ve madeni para basma, bunları dağıtma ve Avro Alanı ödeme sisteminde işlem yapma haklarını elinde bulundurur. Avro ya geçen hemen hemen her ülkede bu süreç biraz sancılı olmuştur. Yeni para biriminin yürürlüğe girmesinden sonra tüketici fiyatlarındaki hissedilir fiyat artışları görülmüştür. Örneğin ekonomisi oldukça iyi olan Almanya da 1 DM çoğunlukla yaklaşık karşılığı olan 0,50 sent yerine 1 Avro olarak çevrilmiştir, bu da toplamda büyük bir alım gücü düşmesine sebep olmuştur. Avro ya geçiş zamanında ekonomisi en kötü Avrupa Birliği üyelerinden olan Yunanistan da ise Avro ya geçme vahim ekonomik sonuçlara yol açmıştır.")

23

AB üyesi olup Avro kullanmayanlar

Danimarka ve Birleşik Krallık, Maastricht Anlaşması'nda yeralan istisnalara dayanarak Avro'ya geçmeyen AB üyeleridir. Bu ülkelerin hükümetleri bu konuda karar vermedikçe ya da halk oylaması sonuçları bu yönde olmadıkça, AB tarafından yasal bir baskıyla karşılaşmazlar. 28 Eylül 2000'de Danimarka'da yapılan halk oylamasına göre, oy verenlerin %53,2'si Avro'ya geçmeye karşı çıktı. İsveç'in Avro konusunda hiçbir aykırılığı olmamasına karşın, bu ülkede gerçekleştirilen halk oylamaları Avro'ya geçişi engeller durumdadır. 14 Eylül 2003'teki halk oylamasına göre, oy kullananların %56,1'i Avro'ya 'hayır' derken, %41,8'i 'evet' dedi.

24

Avro Alanı Avrupa Birliği'nin tüm üyeleri Avro kullanmaz. Avroya geçen ülkeler şunlardır: Almanya Avusturya Belçika Finlandiya Fransa Hollanda İrlanda İspanya İtalya Lüksemburg Portekiz Slovenya Yunanistan Bu ülkelerin bütününe Avro Alanı adı verilir.

25

Veri Seti 791 günlük ortalama döviz kuru değerleri Vadeli İşlem ve Opsiyon Borsası İnternet Sitesi’nden* elde edilmiştir. Veri, kayıtta bulunan uzlaşma fiyatlarına ait 4 Şubat Nisan 2007 tarihleri arasından seçilmiştir. Veri tipi haftanın 5 gününe ilişkindir. Bu verilere dayanılarak model belirlemesi yapılacaktır. * Vadeli İşlem ve Opsiyon Borsası İnternet Sitesi

26

Histogram İstatistik

27

Değer kırılma Zaman

28

Serinin grafiği incelendiğinde durağanlıktan şüphe ederiz

Serinin grafiği incelendiğinde durağanlıktan şüphe ederiz Mayıs itibariyle Euro uzlaşma fiyatlarında bir kırılma gerçekleşmiştir. Bunu aynı dönemde inşaat sektöründe meydana gelen krize bağlayabiliriz. Sektörde EURO kullanımı azaldı, tüm talepler yaz sonuna kadar durdu yaz sonu itibariyle piyasada oturma gercekleşti. Serinin durağan olup olmadığını tespit edebilmek için otokorelasyon fonksiyonunun incelenmesi gerekir. Euro serisinin orijinal değerleri için hesaplanan 30 gecikme değerinin otokorelasyon fonksiyonunun katsayıları Eviews paket programından faydalanılarak bulunmuştur.

29

KORELOGRAM(düzey)

")

30

KORELOGRAM Korelograma dikkat edildiğinde orijinal verinin ilk 30 gecikme değeri için otokorelasyon değerleri %5 anlam düzeyinde 2s(r)= limitleri dışında kaldığından istatistiksel olarak anlamlılık ve dolayısıyla durağan olmama durumu söz konusudur. Seriyi durağan hale getirmek için önce ham verinin birinci dereceden farkı bulunmuştur. Daha sonra görsel tespit için korelogramdan ve ADF ile Phillips-Perron testlerinden görebiliriz.

= limitleri dışında kaldığından istatistiksel olarak anlamlılık ve dolayısıyla durağan olmama durumu söz konusudur. Seriyi durağan hale getirmek için önce ham verinin birinci dereceden farkı bulunmuştur. Daha sonra görsel tespit için korelogramdan ve ADF ile Phillips-Perron testlerinden görebiliriz.")

31

KORELOGRAM(1. farklar)

")

32

Durağanlık Analizi

33

Değer Zaman

34

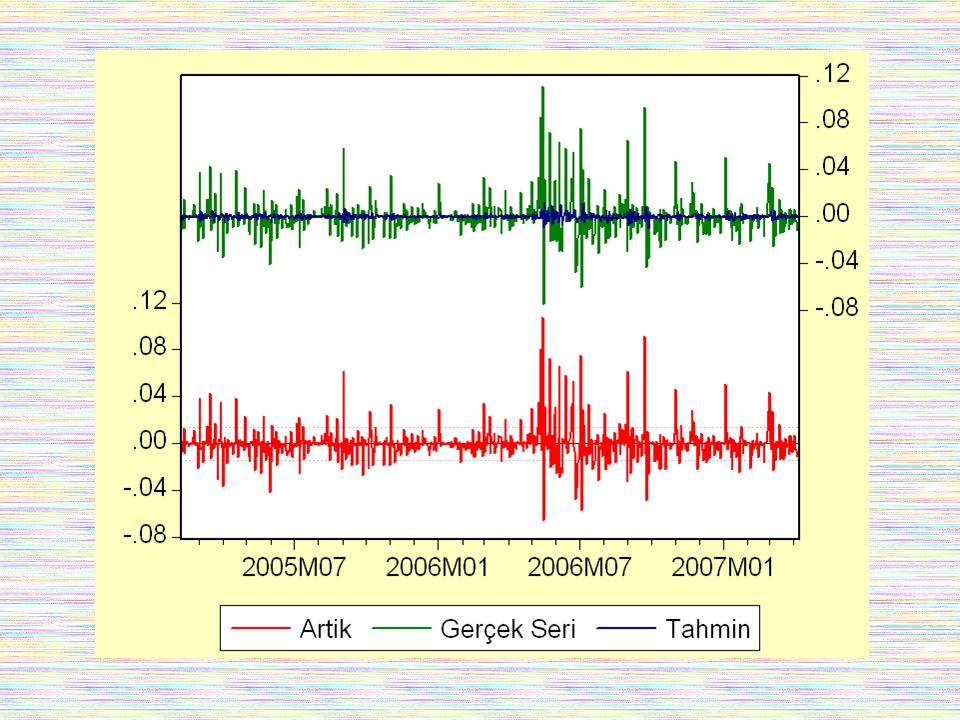

MODELİN BELİRLENMESİ =0.10

35

Verimiz için en uygun model:

şeklinde yazılır. Parametre tahminleri modelde yerlerine yazılarak denklemi elde edilir.

37

Teşekkürler…

Benzer bir sunumlar

Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ>")