Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ZAMAN SERİLERİNDE AYRIŞTIRMA YÖNTEMLERİ

2

A. GİRİŞ Gözlemlerin belirli bir dönem için gün, hafta, ay, üç ay, altı ay, yıl gibi birbirini izleyen eşit aralıklarla yapılması ile elde edilen seriler zaman serileri olarak adlandırılmaktadır ve incelenen zaman serisi zt ile simgelenmektedir.

3

Daha önce de belirtildiği gibi bir zaman serisi trend (Tt), mevsimsel dalgalanma (Mt), döngüsel hareket (Ct) ve düzensiz rastgele hareketlere sahip bileşenlerinden (et) oluşmaktadır. Bu bölümde, bu bileşenlere sahip zaman serilerinin modellenmesi ve öngörülerin elde edilmesi üzerinde durulacaktır. Ancak döngüsel hareketler de mevsimsel dalgalanma bileşeni içinde ifade edilecektir.

5

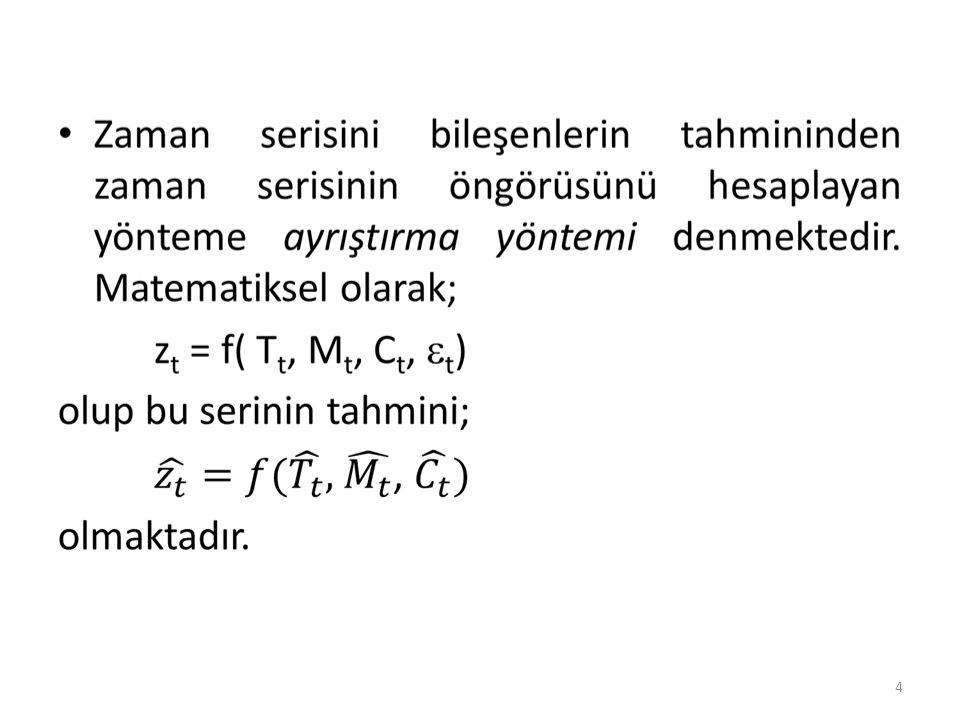

Zaman serilerinin seyri ve bu seriler ile yapılacak tahminler, serinin geleceğe ilişkin davranış biçiminin belirlenmesinde yarar sağlayacaktır. Bu bağlamda özellikle ekonomi ve iş dünyasındaki belirsizlikler nedeni ile serinin geleceğe ilişkin davranış biçimini belirlemek son derece önem kazanmıştır. Böyle bir durumda zaman serisinin özelliklerini ortaya koymak için kullanılan yöntemlerden başlıca serinin bileşenlerine ayrıştırılmasıdır ve ayrıştırma zaman serileri için en eski yöntemlerden olup 20. yy.ın başından itibaren çeşitli alanlarda kullanılmaya başlamıştır.

6

Yöntemin ilk olarak trendden arındırma ve konjonktür hareketlerinin analizinde olmak üzere iki farklı yönde kullanıldığı görülmektedir. 1880’li yıllarda verilerden trend etkisini arındırmak amacı ile kullanılan yöntemin asıl amacı, trend nedeni ile ortaya çıkan «sahte korelasyonu» ortadan kaldırmaktı ve seriyi trendden arındırmak amacı ile birkaç yılın ortalaması alınıyordu. Ardından seriden trend etkisini kesin olarak arındırma yöntemi geliştirilmiş ve 1914’de Anderson daha üst mertebelerde polinomları da içeren trendi ortadan kaldırma yöntemini genelleştirmiştir.

7

Daha sonraları iktisatçıların yaşanan depresyonların etkilerini görmek ve bundan sonraki olası krizleri öngörmek istemeleri üzerine anılan yöntemin yaygınlaştığı görülmektedir. Yöntem, ekonomik faaliyetlerin etkileri ayrıştırılarak konjonktür dalgalanmalarındaki değişmelerin analizine olanak sağlamıştır. 1911’de Fransa’da kurulan bir komite, 1907 ekonomik krizinin nedenleri ve sonuçları ile ilgili bir rapor hazırlamış ve bu amaçla da trend ile konjonktür etkisi arasında bir ayrım yapmaya çalışmışlardır. Yöntem daha sonraları ABD’de uygulanarak mevsimsel dalgalanmaların diğer bileşenlerinden ayrıştırılması üzerinde durulmuştur.

8

Ayrıştırma yöntemi, kısa dönemli öngörülerde anlaşılması ve yapılması en kolay olan yöntemdir. Ayrıca bu yöntem, bir serinin mevsimselliğini ortaya çıkartabilmek ya da istenildiği takdirde bu mevsimsel hareketi seriden arındırabilmek amaçlı da kullanabilen bir yöntemdir. Bu yöntemin eleştirilen yönü teorisinin kuvvetli olmayışı ve dolayısıyla sezgilere dayanıyor olmasıdır. Ancak yöntemin bu özelliği uygulamalarda iyi sonuçların alınamayacağı anlamına gelmemektedir.

9

Zaman serisi modelleri genel olarak iki sınıfa ayrılabilir: Toplamsal modeller ve çarpımsal modeller. Toplamsal model, zaman serisinin bileşenlerin toplamından oluştuğunu kabul eder. Bu durumda; zt= Tt+Mt+Ct+et olmaktadır. Burada Tt serinin trendini, Mt mevsimsel dalgalanmayı, Ct döngüsel hareketi ve et hata bileşenini göstermektedir.

10

Bu bileşenlerden hangisi seride yok ise bu bileşenin etkisi 0 olarak kabul edilir. Toplamsal modellerde mevsimsel dalgalanmalar trendden bağımsız olduğundan dalgalanma büyüklüğü zaman içinde değişmemekte, yani sabit kalmaktadır. Toplamsal modele uygun serinin grafiği Şekil 2.1’de verilmiştir.

11

Şekil 2.1. Toplamsal Modele Uygun Serinin Grafiği

12

Çarpımsal modeller zaman serisinin, bileşenlerinin çarpılmasından oluştuğunu kabul eder. Bu durumda;

zt= TtxMtxCtxet olmaktadır. Bu bileşenlerden hangisi seride yok ise bu bileşenin etkisi 1 olarak kabul edilir. Şekil 2.2.’de görüldüğü gibi çarpımsal modele en uygun bir serinin dalgalanmasının büyüklüğü zaman içinde artar ya da azalır. Çarpımsal modele uygun bir serinin logaritması alındığında toplamsal modele uygun bir serinin grafiği elde edilebilir.

13

Şekil 2.2. Çarpımsal Modele Uygun Serinin Grafiği

14

Ancak serinin hareketine bakarak seriye toplamsal ya da çarpımsal modelin daha iyi uyum sağlayacağını söylemek yanlıştır. Eğer iki model de istatistiksel varsayımları sağlıyorsa, bu modellerden seriye uyumu daha iyi olanı bulabilmek için HKO değerlerini hesaplamak gerekmektedir. Bunun sonucunda küçük HKO değerine sahip modelin seriye daha iyi uyum sağladığı söylenmelidir.

15

Mevsimsel, aylık, günlük gibi verilere sahip seriler genellikle mevsimsel dalgalanmalara sahip olurlar. Bu serinin bazıları trende sahip iken bazılarında trend bulunmayabilir. Aynı mantık döngüsel hareket için de geçerlidir. Eğer bir seri trende sahip ise bu trendin doğrusal ya da eğrisel olup olmadığı incelenmelidir. Bu inceleme yapıldıktan sonra serinin trend bileşeninin modeli kurulmalıdır. Ayrıştırma yöntemini incelerken serinin doğrusal trende sahip olduğu varsayılacaktır.

16

Seri mevsimsel dalgalanmaya ya da döngüsel harekete sahip ise, mutlaka serinin periyodu doğru bir şekilde bulunmalıdır. Genellikle serilerde ya mevsimsel dalgalanma ya da döngüsel hareket olabileceğinden, yani her ikisinin birden olamayacağı düşünüldüğünden modellerde döngüsel hareket, Ct genellikle yazılmaz. Bir başka deyişle, modeldeki Mt bileşeni ile hem mevsimsel dalgalanma hem de döngüsel hareket ifade edilir.

17

Döngüsel hareketlerin belirlenebilmesi için serideki gözlem sayısının çok fazla olması gerekir. Çünkü periyodun sağlıklı tespit edilebilmesi için periyodun en az dört katı kadar gözlem sayısına ihtiyaç vardır.

18

B.TOPLAMSAL AYRIŞTIRMA YÖNTEMİ

Toplamsal ayrıştırma yöntemi trende, mevsimselliğe ve hata bileşenine sahip serilerin modellenmesi için uygun bir yöntemdir. Dolayısıyla, bu yöntemdeki model; zt = Tt + Mt + et biçiminde yazılabilmektedir. Burada hata teriminin rasgele bir harekete sahip olması gerektiğine dikkat edilmelidir.

19

1. Toplamsal Ayrıştırma Yönteminin Adımları

Toplamsal ayrıştırma yöntemini uygulanabilmesi için sırasıyla şu adımlar takip edilmelidir: Serinin merkezsel hareketli ortalama serisi bulunur. Burada germe sayısı için periyot tercih edilir. Orijinal seriden merkezsel hareketli ortalama serisi çıkartılarak serinin mevsimsel bileşeni bulunur. Buradaki mevsimsel bileşen içinde hata teriminin olduğu da unutulmamalıdır.

20

3. Mevsimsel bileşendeki hata teriminin yok edilebilmesi için herbir periyottaki dönemlerin ortalama değerleri hesaplanır. Örneğin aylık bir seride tüm ayların ortalamaları, yani tüm yıllardaki «ocak» ,»şubat», «…» aylarına ait verilerin ortalaması alınır. Bu o ayın ortalaması olur. Böylece hesaplanan tam 12 tane ortalama değeri olur

21

4. Elde edilen periyottaki dönemlerin ortalama değerlerinin toplamı 0 olmalıdır. Eğer bu toplam 0 değilse, bu durumda ortalama değerlerinin ortalaması alınır ve bu ortalama değeri diğer tüm ortalama değerlerinden çıkartılır. Böylece periyottaki dönemlerin son elde edilen ortalama değerleri dönemlere dikkat edilerek eksik veri kalmayacak şekilde yazılarak mevsimsel endeks serisi bulunur. Bu seri orijinal serinin saf mevsimsel bileşenidir. Mevsimsel endeks değerleri toplamı 0’dır.

22

5. Orijinal seriden mevsimsel endeks serisi çıkartılarak serinin trend bileşeni bulunur. Ancak buradaki trend bileşeninde hata terimi de mevcuttur. 6. Doğrusal trende sahip serilerde trend bileşeninin içindeki hata teriminin yok edilebilmesi için trend bileşeni serisi bağımlı değişken, t= 1, 2, …, T olmak üzere t bağımsız değişken olan regresyon uygulanır. Bu regresyon modelinden elde edilen tahmin serisi orijinal serinin saf trend bileşeni olmaktadır.

23

7. Mevsimsel endeks serisi ile saf trend bileşeni serisi olan regresyon modelinin tahmin serisi toplanarak orijinal serinin tahminleri elde edilir. Eğer mevsimsel endeks serisi ve saf trend bileşeni serisi gelecek dönemlere kadar uzatılırsa bu serilerin gelecek dönemlerdeki verilerinin toplamı orijinal serinin öngörü değerlerini oluşturacaktır.

24

2. Yöntemin Geçerliliği Model kurulduktan sonra modelin doğruluğunun incelenmesi amacıyla birkaç önemli nokta kontrol edilmelidir: Trend bileşeni elde edilebilmesi için kurulan regresyon modelindeki katsayılar istatistiksel bakımdan önemli olmalıdır. Ayrıştırma yönteminin hataları mutlaka beyaz gürültülü olmalıdır. Eğer bu seri beyaz gürültülü serisi değilse hataların orijinal seri ile ilgili belli bir bilgi taşıdığı anlamına gelir. Bu da tahmin serisinin orijinal seriyi yeterince açıklayamadığı, önemli bir bilginin dışarıda kalmış olduğu sonucunu doğurur.

25

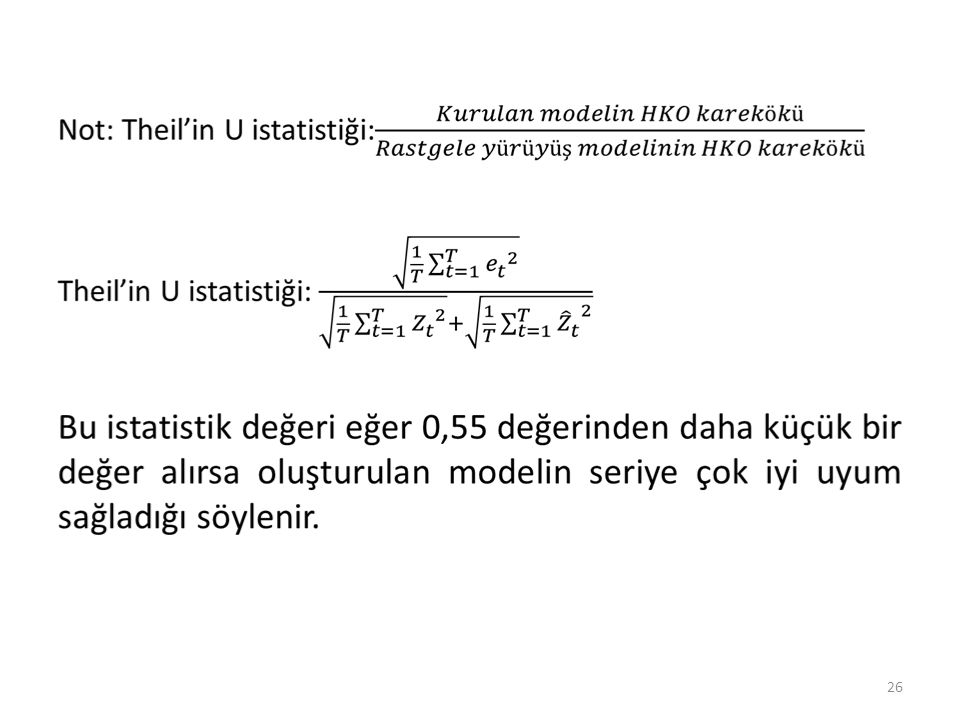

3. Tahmin serisi ile orijinal serinin birlikte çizilen grafiği tam bir uyum içinde olmalıdır. 4. Theil’in U istatistiğinin 0’a yakın bir değer, yani en fazla 0,55 değerini alması beklenir. 5. Orijinal serinin, tahmin serisinin alt ve üst sınırları içinde yer alması modele güveni artırır.

27

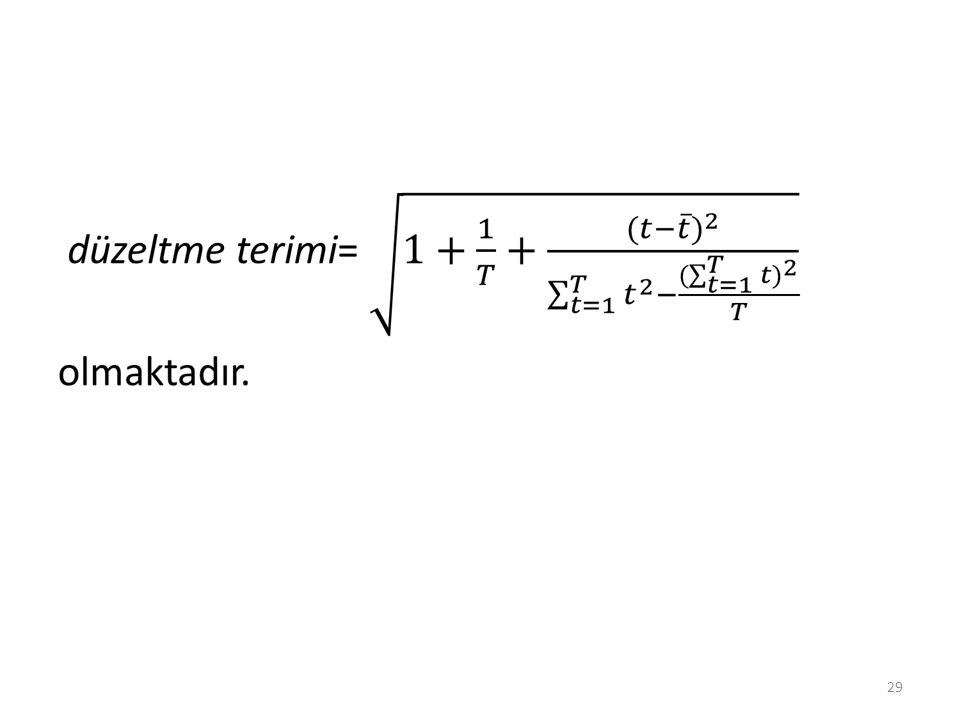

3. Güven Aralıkları Ayrıştırma yönteminde tahmin serisi, serinin bileşenlerinin toplanmasıyla ya da çarpılmasıyla elde edildiğinden bu yöntemin temelinde bir istatistik teorisi yer almamaktadır. Bu nedenle güven aralıklarının hesabında temel istatistiksel bilgilerden çok mantıksal bir yöntem izlenmektedir. Bu yönteme göre tahmin serisinin güven aralığının belirlenmesinde serinin trend bileşeninin elde edilebilmesi için oluşturulan regresyon modelinin güven aralığı kullanılmaktadır.

30

C. ÇARPIMSAL AYRIŞTIRMA YÖNTEMİ

Çarpımsal ayrıştırma yönteminin uygulanışı bazı noktalarda toplamsal ayrıştırma yönteminden farklılık gösterir. Bu farklılığın nedeni iki yöntemin modellerinin farklı olmasından kaynaklanmaktadır. Ancak temel mantığı bakımından bu iki yöntem arasında bir farklılık yoktur.

31

1. Çarpımsal Ayrıştırma Yönteminin Adımları

Çarpımsal ayrıştırma yöntemi aşağıdaki adımlar takip edilerek yapılmaktadır: Serinin periyodu bulunarak germe sayısı s olan merkezsel hareketli ortalama işlemi seriye uygulanır. Orijinal seri merkezsel hareketli ortalama serisine bölünür ve serinin mevsimsel bileşeni bulunmaya çalışılır. Ancak elde edilen u mevsimsel bileşen serisi hata terimini de içermektedir.

32

3. Bu mevsimsel bileşenden hata terimini yok edebilmek amacıyla toplamsal ayrıştırma yönteminde olduğu gibi herbir periyottaki dönemlerin ortalama değerleri hesaplanır. 4. Hesaplanan dönem ortalamalarının ortalaması alınır ve herbir dönem ortalaması en son elde edilen genel ortalama değerine bölünür. Böylece dönem ortalamalarının ortalaması 1’e eşit olur. Ortalamaları 1 değerine eşit olan bu ortalama değerleri mevsimsel endeks serisinin oluşturmakta ve bu seri orijinal serinin mevsimsel bileşeni olmaktadır.

33

5. Orijinal seri mevsimsel endeks serisine bölünerek trend serisi elde edilir. Ancak bu trend serisi içinde hata terimi de mevcuttur. 6. Trend serisinden hata terimini yok edebilmek amacıyla doğrusal trende sahip serilerde toplamsal ayrıştırma yönteminde olduğu gibi trend serisi bağımlı, t bağımsız değişken olmak üzere regresyon yapılır. Bu regresyondan elde edilen tahmin serisi orijinal serinin trend bileşenini oluşturur. 7. Mevsimsel endeks serisi ile trend bileşeni serisi birbirleriyle çarpılarak orijinal serinin tahmin serisi elde edilir.

34

2. Hata Teriminin Analizi

Orijinal seri ile tahmin serisi arasındaki farktan oluşan hata serisinin incelenmesi ayrıştırma yönteminin seriye uygun olup olmadığını ortaya çıkarmaktadır. Toplamsal ayrıştırma yönteminde yöntemin geçerliliğinde anlatıldığı gibi hata serisi mutlaka beyaz gürültülü olmalıdır ve diğer söz edilen özellikler de sağlanmalıdır. Ayrıca tahmin serisinin güven aralığı da toplamsal ayrıştırma yönteminde anlatıldığı gibi bulunmalıdır.

35

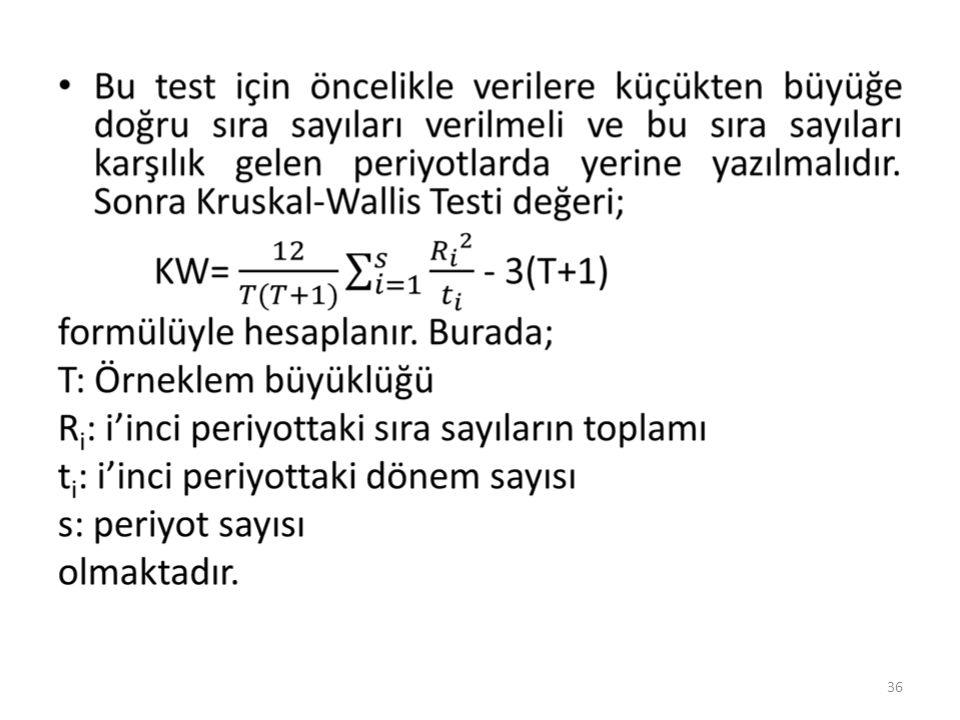

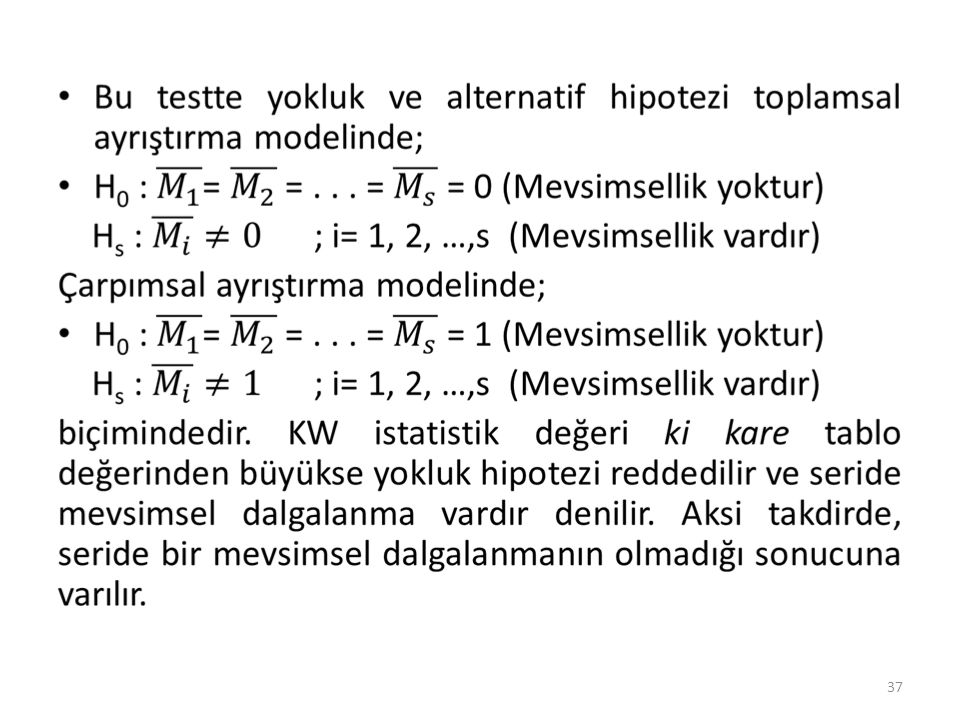

D. MEVSİMSELLİK TESTİ ACF grafiğinde mevsimselliği tam olarak tespit edilemiyor ya da seride gerçekten mevsimsellik olup olmadığı tam olarak belirlenmek isteniyorsa serinin mevsimsellik testi Kruskal-Wallis Testi ile yapılabilmektedir. Eğer seride mevsimsellik yok ise Kruskal-Wallis Testi sonucunda periyotlar arasında fark bulunmayacaktır. Eğer bu testten periyotlar arasında fark vardır sonucu elde edilirse, bu sonuç serinin mevsimsel dalgalanmaya sahip olduğu anlamına gelmektedir.

Benzer bir sunumlar