Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bölüm 7 Döviz Piyasasi

2

Döviz Piyasaları Döviz Kuru—bir para biriminin diğer para birimi cinsinden fiyatıdır: ETL/USD = 1.34 TL/dolar Döviz piyasası—Döviz kurlarının belirlendiği finansal piyasa Spot işlemler—mevduatların anında (işlem iki gün sürer) alınıp satıldığı piyasadaki “spot döviz kuru” Forward işlemler—mevduatların belirli ileri bir tarihte önceden anlaşılmış bir “forward kur” dan alınıp satılması

alınıp satıldığı piyasadaki spot döviz kuru Forward işlemler—mevduatların belirli ileri bir tarihte önceden anlaşılmış bir forward kur dan alınıp satılması.")

3

Döviz Piyasaları Değer kazanma (revalüasyon) —bir para biriminin diğer para birimine göre değerinin artması: TL dolara göre değer kazandığında ETL/USD azalır. Değer kaybetme (devalüasyon)—bir para biriminin diğer para birimine göre değerinin azalması: TL dolara göre değer kaybettiğinde ETL/USD artar. Döviz kurları niye önemlidir? Bir ülkenin para birimi değer kazandığında (kaybettiğinde), o ülkenin malları global piyasada daha pahalı (ucuz) hale gelir ve yabancı mallar iç piyasada ucuzlar (pahalılanır).

—bir para biriminin diğer para birimine göre değerinin artması: TL dolara göre değer kazandığında ETL/USD azalır. Değer kaybetme (devalüasyon)—bir para biriminin diğer para birimine göre değerinin azalması: TL dolara göre değer kaybettiğinde ETL/USD artar. Döviz kurları niye önemlidir Bir ülkenin para birimi değer kazandığında (kaybettiğinde), o ülkenin malları global piyasada daha pahalı (ucuz) hale gelir ve yabancı mallar iç piyasada ucuzlar (pahalılanır).")

4

Döviz Piyasaları Tezgahüstü bir piyasadır: Çoğunlukla bankaların alım satım yaptığı Büyük oranda mevduatların alım satımıdır kağıt paralar el değiştirmez. Global döviz piyasası ticaret hacmi günde ~ $1 trillion üstündedir.

6

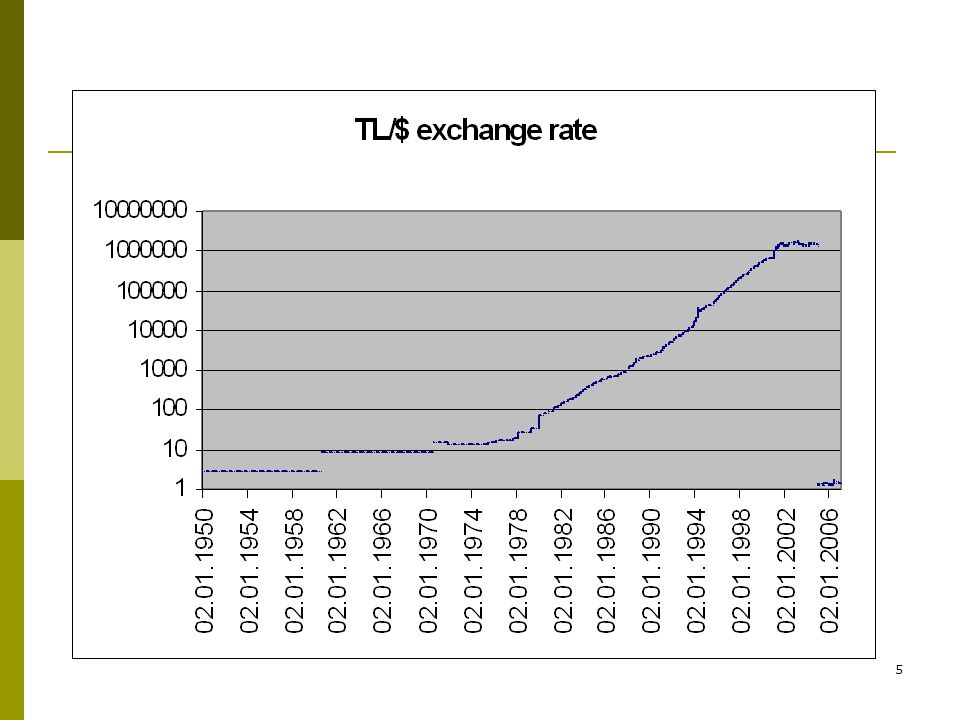

Liranın Dolar karşısındaki değeri

Bakınız: Dolar htm : 2.82 TL / $ 1960 – Ağustos 1970: 9.08 TL / $ Ağustos 1970 – Aralık 1971: TL / $ Aralık 1971 – Mayıs 1974: TL / $ 1980 sonrası değişken (artış).

.")

8

Uzun Vadede Kurun Belirlenmesi

Tek fiyat kanunu: Gümrük vergileri, kotalar ve taşıma masrafları sıfır kabul edildiğinde aynı malın fiyatı farklı ülkelerde aynı olmalıdır. 1 ton Türk çeliğinin 134 TL den 1 ton Amerikan çeliğinin ise 100 dolardan satıldığını farzedelim. Eğer dolar kuru 1.34 TL/dollar ise, iki çelik de aynı fiyattan satılmaktadır: tek fiyat vardır.

9

Uzun Vadede Kurun Belirlenmesi

Alım Gücü Paritesi Kanunu (AGP) Herhangi iki para birimi arasındaki kur, iki ülke fiyat seviyelerindeki değişimlere göre ayarlanır. AGP kanunu tek fiyat kanununun bütün mallara uygulanmış bir genellemesidir.

Herhangi iki para birimi arasındaki kur, iki ülke fiyat seviyelerindeki değişimlere göre ayarlanır. AGP kanunu tek fiyat kanununun bütün mallara uygulanmış bir genellemesidir.")

11

Uzun Vadede Kurun Belirlenmesi

arasında, İngiltere fiyat seviyesi ABD fiyat seviyesine göre %84 arttı. Dolar ise pound a göre 43% değer kazandı. Alım gücü paritesi (AGP) kanunu ise %84 lük bir değer kazanma tahmin ediyor. O zaman AGP kanunu kur değişimlerini niye tam açıklayamıyor?

kanunu ise %84 lük bir değer kazanma tahmin ediyor. O zaman AGP kanunu kur değişimlerini niye tam açıklayamıyor")

12

Uzun Vadede Kurun Belirlenmesi

O zaman AGP kanunu kur hareketlerini niye tam açıklayamıyor? Bütün mal ve hizmetlerin sınırötesi ticaretinin mümkün olduğunu kabul eder. Gerçekte birçok mal ve özellikle hizmetin sınırötesi ticareti yoktur. “Ticarete konu olmayan mallar” vardır: evler, saç kesimi, sağlık hizmetleri, araba kiralama vs. Gümrük vergilerini, kotaları (ticaret engelleri), taşıma masraflarını sıfır kabul ettiği için. Her malın farklı ülkeler arasında aynı mal olduğunu kabul eder. Mesela Türk çeliği Amerikan çeliği ile aynı mıdır?

, taşıma masraflarını sıfır kabul ettiği için. Her malın farklı ülkeler arasında aynı mal olduğunu kabul eder. Mesela Türk çeliği Amerikan çeliği ile aynı mıdır")

13

Uzun Vadede Kuru Etkileyen Faktörler

Türk mallarına, menkul kıymetlerine, TL cinsinden satılan herşeye olan talebin artması aynı zamanda TL ye olan talebi ve TL nin değerini diğer para birimleri karşısında arttırır.

14

Uzun Vadede Kuru Etkileyen Faktörler

Göreceli Fiyat Seviyeleri. Türk mallarının fiyatları yabancı mallara göre artarsa (azalırsa) Türk mallarına olan talep azalır (artar), o zaman TL değer kaybeder (kazanır). Ticaret Engelleri. İthalata uygulanan gümrük vergileri artarsa (azalırsa), o zaman TL değer kazanır (kaybeder). Örn: Alman arabalarına uygulanan gümrük vergisi azalırsa, Türk arabalarına olan talep düşer, TL değer kaybeder.

Türk mallarına olan talep azalır (artar), o zaman TL değer kaybeder (kazanır). Ticaret Engelleri. İthalata uygulanan gümrük vergileri artarsa (azalırsa), o zaman TL değer kazanır (kaybeder). Örn: Alman arabalarına uygulanan gümrük vergisi azalırsa, Türk arabalarına olan talep düşer, TL değer kaybeder.")

15

Uzun Vadede Kuru Etkileyen Faktörler

Yerli ve yabancı mallar arasındaki tercih değişimi. Türkler İtalyan mobilyasını daha fazla tercih etmeye başlarlarsa TL değer kaybeder. Verimlilik. Türkiye’deki iş gücü verimliliği artarsa, Türk malları ucuzlayacak ve TL değer kazanacaktır.

16

Uzun Vadede Kuru Etkileyen Faktörler

TR genel fiyat seviyesi artarsa, TL nin değeri düşer. Ticaret engelleri artarsa, TL nin değeri artar. İthalat talebi artarsa, TL nin değeri düşer. İhracat talebi artarsa, TL nin değeri artar. TR de işgücü verimliliği artarsa, TL nin değeri artar.

17

Kısa Vadede Kurların Belirlenmesi

Döviz kuru yabancı aktiflerin yerli aktifler cinsinden fiyatıdır. Aktif talebi kanununu kullanırsak, yerli (TL cinsinden satılan) ve yabancı (dolar cinsinden satılan) aktiflere olan talebi belirleyen en önemli faktör, bu aktiflerin göreceli beklenen getirileridir.

ve yabancı (dolar cinsinden satılan) aktiflere olan talebi belirleyen en önemli faktör, bu aktiflerin göreceli beklenen getirileridir.")

18

Beklenen Getirilerin Karşılaştırılması

TL cinsinden satılan aktifler iD reel faizini öder. Dolar (ya da diğer yabancı para) cinsinden aktifler iF reel faizini öder. TL nin dolara karşı beklenen değer kaybı Şeklinde ifade edilir. Burda Et , t zamanındaki TL/dolar kurudur. Aynı değer doların TL ye karşı değer kazancını gösterir.

cinsinden aktifler iF reel faizini öder. TL nin dolara karşı beklenen değer kaybı. Şeklinde ifade edilir. Burda Et , t zamanındaki TL/dolar kurudur. Aynı değer doların TL ye karşı değer kazancını gösterir.")

19

Beklenen Getirilerin Karşılaştırılması

Türk yatırımcı açısından, dolar cinsinden aktifler tutmanın beklenen getirisi TL aktifleri tutmanın lira cinsinden beklenen getirisi iD yerli reel faizidir.

20

Beklenen Getirilerin Karşılaştırılması

O zaman dolar aktifleri tutmanın lira cinsinden göreceli getirisi Mesela, iD %9, iF 3% ise, ve gelecekte TL dolara karşı %5 değer kaybedecekse, dolar aktif tutmanın göreceli (TL ye göre) getirisi -1% (1% kayıp). TL aktif tutmanın göreceli getirisi ise +1% dir.

getirisi -1% (1% kayıp). TL aktif tutmanın göreceli getirisi ise +1% dir.")

21

Beklenen Getirilerin Karşılaştırılması

Şimdi de ABD li yatırımcı açısından TL aktif tutmanın dolar cinsinden beklenen getirisi Amerikalı TL aktifler yerine dolar aktifler tutsaydı yukarıdaki getiriyi alamayacaktı ama iF reel faizini alacaktı.

22

Beklenen Getirilerin Karşılaştırılması

Amerikalı dolar aktif tutarsa iF getirisi alır fakat TL aktif tutmanın getirisini kaybeder. Dolayısıyla dolar tutmanın TL tutmaya göre beklenen göreceli getirisi

23

Beklenen Getirilerin Karşılaştırılması

SONUÇ: Dolar tutmanın: TL cinsinden göreceli getirisi = dolar cinsinden göreceli getirisi Yatırımcının milliyeti ne olursa olsun (gün sonunda hangi para birimini kullanırsa kullansın) dolar aktif tutmanın göreceli getirisi (ki bu getiri TL aktif tutmanın göreceli getirisinin negatifidir) para biriminden bağımsız olarak aynıdır. Mesela, TL aktif tutmanın beklenen göreceli getirisi artarsa, hem Türkler hem Amerikalılar TL aktiflerini arttırır ve dolar aktiflerini azaltırlar. Bu da TL nin değer kazanmasına yolaçar.

dolar aktif tutmanın göreceli getirisi (ki bu getiri TL aktif tutmanın göreceli getirisinin negatifidir) para biriminden bağımsız olarak aynıdır. Mesela, TL aktif tutmanın beklenen göreceli getirisi artarsa, hem Türkler hem Amerikalılar TL aktiflerini arttırır ve dolar aktiflerini azaltırlar. Bu da TL nin değer kazanmasına yolaçar.")

24

Faiz Parite Kanunu Denge şartı: Eğer herhangi bir zamanda hem TL hem dolar (yabancı) aktifler tutuluyorsa, yerli ve yabancı aktiflerin beklenen getirisi eşit olmalıdır. Yoksa sadece göreceli getirisi pozitif olan aktifler tutulurdu ve diğerini kimse tutmazdı. Sermayenin serbest dolaşımı varsa, benzer risk ve likidite ye sahip aktifler birbirlerini tam ikame edebilirler. Bu durumda, yerli reel faiz oranı yabancı paraya ödenen reel faiz artı yerli paranın yabancı paraya karşı beklenen değer kaybına eşit olmalıdır.

aktifler tutuluyorsa, yerli ve yabancı aktiflerin beklenen getirisi eşit olmalıdır. Yoksa sadece göreceli getirisi pozitif olan aktifler tutulurdu ve diğerini kimse tutmazdı. Sermayenin serbest dolaşımı varsa, benzer risk ve likidite ye sahip aktifler birbirlerini tam ikame edebilirler. Bu durumda, yerli reel faiz oranı yabancı paraya ödenen reel faiz artı yerli paranın yabancı paraya karşı beklenen değer kaybına eşit olmalıdır.")

25

Faiz Parite Kanunu Ancak gerçekte ülke riski primi yüzünden parite kanunu tam gözlenemez. Mesela Garanti Bankası TL ye %12, dolara %4 veriyor. TR enflasyon %8, ABD enflasyonu %2 olsun. Bunun anlamı TL nin dolara karşı %2 değer kaybedeceği beklentisi mi? Olmayabilir, farkın bir kısmı ülke riski primidir. TL nin risk algılaması daha fazla olabilir.

26

Yerli Aktif Talebi Yerli aktiflerin beklenen göreceli getirisi artarsa Yerli Aktif Talebi artar. Mesela Eet+1 = 1,45 TL/dollar olsun. Hangi durumda yerli aktif talebiniz fazladır? Et= 1,31 TL/dollar olduğunda mı Et= 1,60 TL/dolar olduğunda mı? Şimdiki değerin daha düşük olduğu durumda yerli aktif talebi daha fazladır

27

Yerli Aktif Talebi 1/E 1/1,31 1/1,60 D TL aktif miktarı

28

Yerli Aktif Arzı Yerli Aktif Arzı piyasadaki toplam banka mevduatları, bonolar, hisselerdir (stok değişken). Bu miktar kur değişimlerinden etkilenmez. Bu yüzden arz eğrisi diktir.

. Bu miktar kur değişimlerinden etkilenmez. Bu yüzden arz eğrisi diktir.")

29

DENGE S 1/E 1/1,31 1/1,60 D TL aktif miktarı

30

TL REEL FAİZİ ARTARSA (iD)

1/1,20 1/1,31 D’ 1/1,60 D TL aktif miktarı

31

TL BEKLENEN ENFLASYONU ARTARSA

1/1,20 1/1,31 D 1/1,60 D’ TL aktif miktarı

32

ABD MERKEZ BANKASI FAİZ ARTTIRIRSA

1/1,20 1/1,31 D 1/1,60 D’ TL aktif miktarı

33

TL nin Beklenen Değeri Artarsa 1/ Eet+1

1/1,20 1/1,31 D’ 1/1,60 D TL aktif miktarı

34

Yerli Aktif Talebini ve Kuru Etkileyen Faktörler

Yön TL nin değeri TL aktif faiz oranı Artış Artar Yabancı para faiz oranı Düşer Beklenen yurtiçi fiyat seviyesi Ticaret engelleri İthalat talebi

35

Yerli Aktif Talebini ve Kuru Etkileyen Faktörler

Yön TL nin değeri İşgücü Verimlilik Artış İhracat talebi Artar

36

MB Para Arzını Arttırırsa

MB para arzını arttırdığında, uzun vadede TR genel fiyat seviyesi beklentisi artar. Alım gücü paritesi teorisine göre TL nin beklenen değeri düşecektir. Bu da şimdiki TL aktifler tutma talebini düşürür, TL nin şimdiden değer kaybetmesine neden olur.

37

Döviz Kurunun Hedefi Aşması

Uzun vadede Paranın Tarafsızlığı Paranın tarafsızlığı para miktarındaki değişmenin reel değişkenleri etkilememesidir. Uzun vadede para arzındaki %1 lik artış (azalış), genel fiyat seviyesinin %1 artmasını (azalmasını) sağlar. Ancak kısa vadede genel fiyat seviyesi hemen artamaz, çünkü fiyatlar “yapışkandır”. Bu yüzden M/P reel para arzı artar. Bu da iç piyasa faiz oranını düşürür. TL aktiflerin göreceli getirisi ve dolayısıyla TL aktif talebi bu ikinci etkiyle daha da düşer.

, genel fiyat seviyesinin %1 artmasını (azalmasını) sağlar. Ancak kısa vadede genel fiyat seviyesi hemen artamaz, çünkü fiyatlar yapışkandır . Bu yüzden M/P reel para arzı artar. Bu da iç piyasa faiz oranını düşürür. TL aktiflerin göreceli getirisi ve dolayısıyla TL aktif talebi bu ikinci etkiyle daha da düşer.")

38

Döviz Kurunun Hedefi Aşması

Fakat uzun vadede fiyat seviyesi artıp reel para arzı M/P ilk haline geri dönerek düşer, faiz oranı da eski durumuna yükselir. Bu da TL aktif talebini tekrar arttırır ve TL nin biraz değer kazanmasını sağlar. Ancak TL nin değeri ilk baştaki değerine tam yükselmez çünkü artık TR genel fiyat seviyesi ilk halinden yüksektir. Sonuç: TL kuru kısa vadede uzun vadedeki değerinden daha fazla düşer. Bu model kurların niye bu kadar oynaklık (volatilite) gösterdiğini açıklıyor.

gösterdiğini açıklıyor.")

39

Döviz Kurunun Hedefi Aşması

1/E ($/TL) 1/1,31 1/1,60 1/2 t1 Zaman

1/1,31. 1/1,60. 1/2. t1. Zaman.")

40

Döviz Kurunun Hedefi Aşması

1/1,20 1/1,31 D 1/1,60 D’’ D’ TL aktif miktarı

41

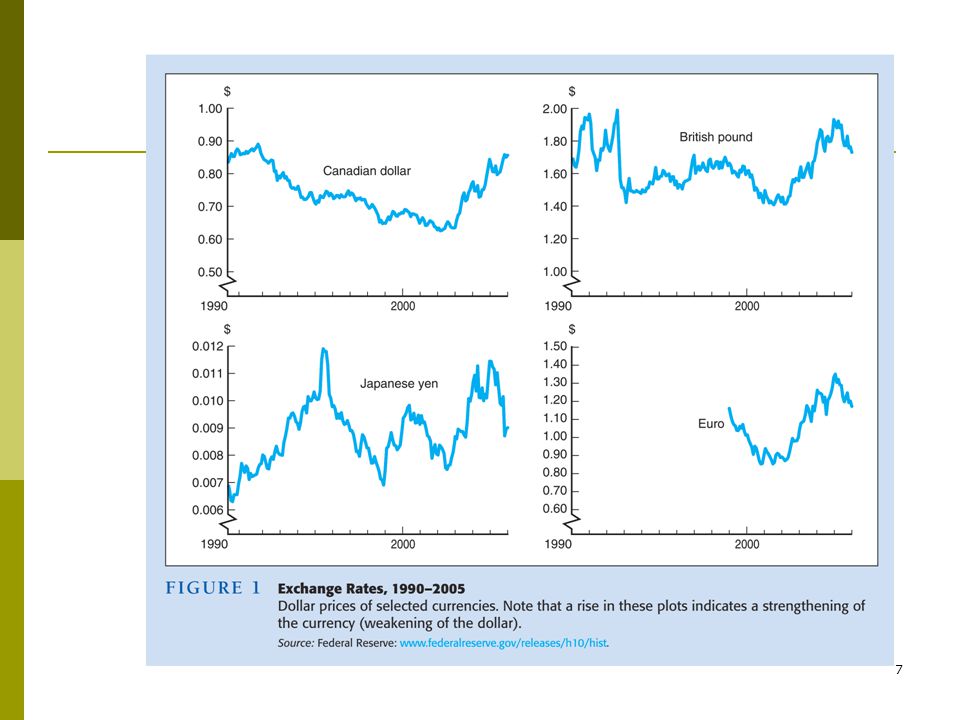

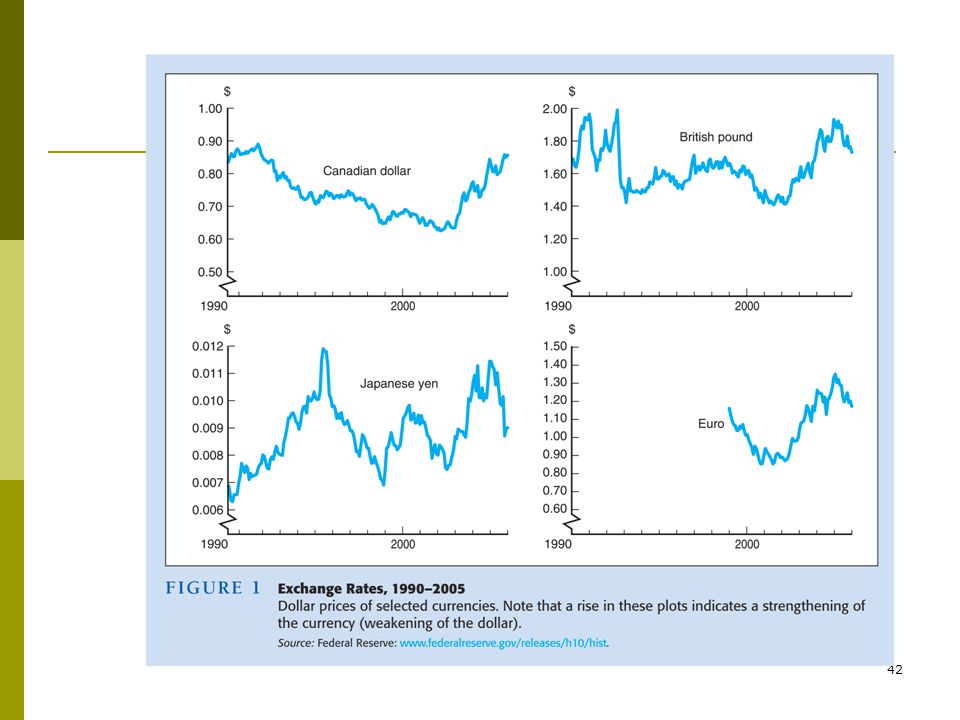

Euro’nun İlk Yedi Yılı Euro 1999&2000 de değer kaybetti. ABD deki yüksek büyüme ve Avrupa daki zayıf büyüme ve düşük reel faizlerin etkisiyle den sonra ise, euro değer kazanma eğiliminde çünkü ABD de resesyon var ve hala artarak devam ediyor.

Benzer bir sunumlar

ve Uygulamaları>")

>")

Otomatik Denkleşme Mekanizmaları A. Fiyat Denkleşme>")