Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Türkiye ve Dünya Mermer ve Doğal Taş Ekonomisi, Uluslararası Spesifikasyonlar, Potansiyeller, İç Tüketim, İthalat, İhracat ve İstihdam

3

TÜRKİYE VE DÜNYA MERMER VE DOĞALTAŞ EKONOMİSİ

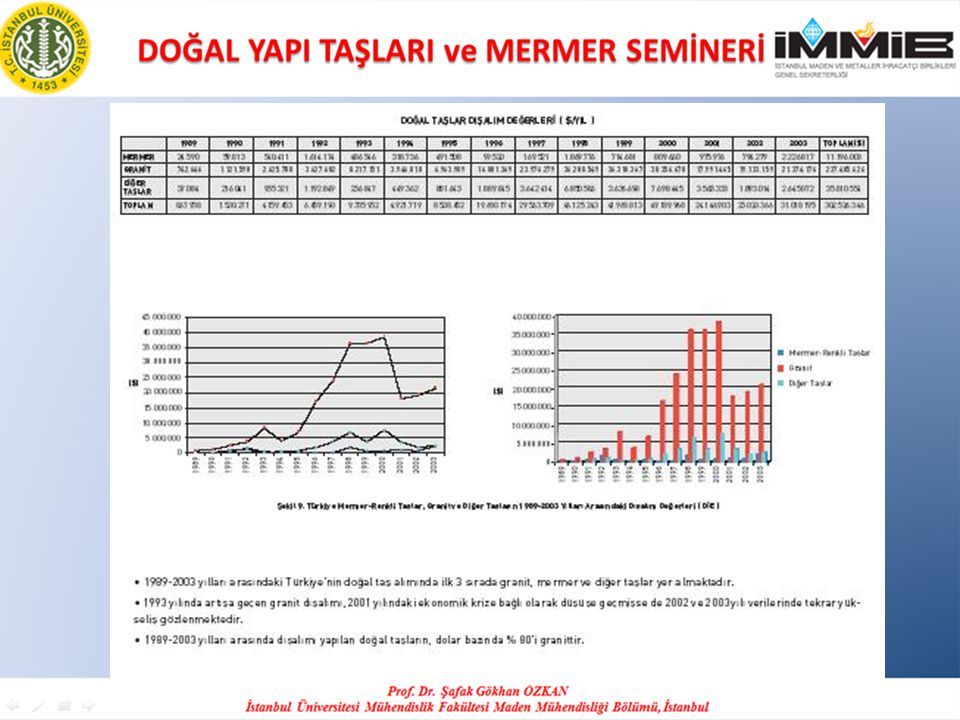

Doğal taş bakımından, jeolojik yapısı itibarıyla zengin bir potansiyele sahip olan Türkiye, 5.1 milyar m3 (13.9 milyar ton) doğal taş rezervi ile dünyadaki 15 milyar m3'lük rezervin %40'ına sahiptir. Türkiye’de çeşitli renk ve desenlerde kristalin kalker (mermer), kalker, traverten oluşumlu kalker (oniks), konglomera, breş ve magmatik kökenli kayaçlar (granit, siyenit, diyabaz, diyorit, serpantin,vb) bulunmaktadır. Marmara ve Ege Bölgeleri başta olmak üzere, Trakya’dan Doğu Anadolu’ya kadar hemen tüm coğrafi bölgelerimizde, dünya pazarlarında beğeni kazanabilecek nitelikte doğal taş rezervlerine rastlanmaktadır. Bu rezervlerin büyük bir bölümü Afyon, Balıkesir, Muğla, Eskişehir, Denizli, Tokat, Çanakkale, Konya, Bilecik, Kırşehir ve Elazığ illerinde bulunmaktadır. Dünya doğal taş ticareti potansiyelinin önemli miktarını, işlenmiş ürünler oluşturmaktadır yılında, doğal taş ihracatımızın yaklaşık %75’i işlenmiş ürün, %16’sı ham ürün ve % 9’u yarı işlenmiş ürün olarak yapılmıştır. Doğal taş ihracatının yapıldığı en büyük pazar ABD’dir. ABD’yi sırasıyla, Çin Halk Cumhuriyeti, İngiltere, İspanya ve Kanada izlemektedir. Ürün bazında ise; ham blok/plaka ihracatında Çin, işlenmiş mamul ürün ihracatında ise ABD ilk sırada yer almaktadır. 2006 yılında ABD’nin yanı sıra, Çin, İngiltere, Kanada, Türkmenistan ve Birleşik Arap Emirlikleri gibi pazarlarda önemli ölçüde artışlar görülmektedir. Bu gelişmeler, söz konusu ülkelerin yapı sektöründe yaşanan gelişmelerle paralellik göstermektedir.

doğal taş rezervi ile dünyadaki 15 milyar m3 lük rezervin %40 ına sahiptir. Türkiye’de çeşitli renk ve desenlerde kristalin kalker (mermer), kalker, traverten oluşumlu kalker (oniks), konglomera, breş ve magmatik kökenli kayaçlar (granit, siyenit, diyabaz, diyorit, serpantin,vb) bulunmaktadır. Marmara ve Ege Bölgeleri başta olmak üzere, Trakya’dan Doğu Anadolu’ya kadar hemen tüm coğrafi bölgelerimizde, dünya pazarlarında beğeni kazanabilecek nitelikte doğal taş rezervlerine rastlanmaktadır. Bu rezervlerin büyük bir bölümü Afyon, Balıkesir, Muğla, Eskişehir, Denizli, Tokat, Çanakkale, Konya, Bilecik, Kırşehir ve Elazığ illerinde bulunmaktadır. Dünya doğal taş ticareti potansiyelinin önemli miktarını, işlenmiş ürünler oluşturmaktadır yılında, doğal taş ihracatımızın yaklaşık %75’i işlenmiş ürün, %16’sı ham ürün ve % 9’u yarı işlenmiş ürün olarak yapılmıştır. Doğal taş ihracatının yapıldığı en büyük pazar ABD’dir. ABD’yi sırasıyla, Çin Halk Cumhuriyeti, İngiltere, İspanya ve Kanada izlemektedir. Ürün bazında ise; ham blok/plaka ihracatında Çin, işlenmiş mamul ürün ihracatında ise ABD ilk sırada yer almaktadır yılında ABD’nin yanı sıra, Çin, İngiltere, Kanada, Türkmenistan ve Birleşik Arap Emirlikleri gibi pazarlarda önemli ölçüde artışlar görülmektedir. Bu gelişmeler, söz konusu ülkelerin yapı sektöründe yaşanan gelişmelerle paralellik göstermektedir.")

4

Ülkemiz doğal taş sektörü son yıllarda önemli bir ivme kazanmıştır

Ülkemiz doğal taş sektörü son yıllarda önemli bir ivme kazanmıştır. 80’li yılların başında 4 milyon dolar civarında olan doğal taş ihracatı, 90’lı yılların başında yaklaşık 40 milyon dolar, 2000 yılında 189 milyon dolar ve 2006 yılında 1 milyar dolar olarak gerçekleşmiştir. 2008 Olimpiyatları'nın Pekin’de yapılacak olması ile Çin'de inşaat sektörü yatırımlarının yoğunlaşması, 2006 yılında söz konusu ülkeye yapılan ihracatı önemli derecede arttırmıştır. Çin'de yeni yapılan otel ve kamu binalarının çoğunda mermer ve kireç taşı kullanımının tercih edilmesi, Türk doğal taş sektörüne büyük fırsatlar sunmaktadır. İngiltere’de, son yıllarda eski mimari yapıtları korumak üzere başlatılan restorasyon çalışmaları, prestijli proje inşaatları ve şehir planlama düzenlemelerinde artış görülmektedir. Ayrıca, 2012’deki Olimpiyatların Londra’da yapılacak olmasının, önümüzdeki yıllarda, ülkenin doğal taş talebinin artmasında büyük bir rol oynayacağı, Türk doğal taş sektörünün de bundan pay alacağı düşünülmektedir. Kanada’da ise doğal taş kullanımının giderek daha fazla yaygınlaştığı görülmektedir. Türkmenistan’da da son yıllarda, gerek konut gerek diğer yapı faaliyetleri hızla gelişimi ve özellikle başkent Aşkabat’ta sosyal etkinliklere yönelik olarak inşaat faaliyetleri, hastane, kültür merkezleri, anıt, tiyatro ve müze projeleri yapımının hızla artması ve yeni inşa edilen yapılarda mevcut çevrenin mimari dokusuyla uyumlu taşların tercih edilmesi dolayısıyla Kemalpaşa beyazı mermerinin yoğun olarak kullanılması, söz konusu ülkeye gerçekleştirilen doğal taş ihracatının artmasında önemli rol oynamaktadır.

5

Birleşik Arap Emirlikleri gelişen inşaat sektörü ile dikkat çekmekte ve doğal taş ihracatçılarımız için potansiyel bir pazar olarak düşünülmektedir. Ülkede inşaat aktivitelerinin önemli bir bölümünü büyük ölçekli projeler, kuleler, endüstri parkları, alış-veriş merkezleri oluşturmaktadır. Sektörde modern mimari stillere ve inşaat metotlarına yönelen ilgi nedeniyle, kullanılan materyaller uluslararası pazarlardan sağlanmaktadır. Ülke, inşaat malzemeleri ihtiyacının hemen hemen tamamını ithal etmektedir. Öte yandan, Dubai Uluslararası Havaalanının genişletilmesi, Dünya Adaları, China Town, Dubai Metrosunun yapımı, denizin palmiye ağacı şeklinde doldurulması ile üzerine alışveriş merkezi ve villalar inşa edilmesi planlanan üç Palmiye Ağacı, Dubailand parkı, su altı Hydropolis Oteli, Dubai Marina, Burj Dubai gibi büyük projeler ve muhtelif mega alış-veriş merkezleri ile otel ve konut inşaatları devam etmektedir. %32’lik payı ile, sektör ihracatı içerisinde ikinci büyük grubu oluşturan İşlenmiş Mermer’in ihracatı ise değerde %23 artış göstererek 329,5 milyon dolara ulaşmıştır. Bu ürün grubunun ihracatında yine ABD 101,5 milyon dolar ile ilk sırada yer almaktadır

6

Diğer önemli bir ürün olan Mermer Ham Blok ihracatımız %53 oranında artışla, 128,7 milyon dolar olarak gerçekleşmiştir. Söz konusu dönemde Çin Halk Cumhuriyeti, 78,1 milyon dolarla anılan ürün grubunun en fazla ihraç edildiği ülke olurken, Çin Halk Cumhuriyeti’ni, 14,8 milyon dolarla Suriye takip etmiştir. Yunanistan, Tayvan ve İtalya ihracatın yapıldığı diğer önemli ülkeler olmuşlardır. Doğal taş ihracatında diğer ürünler ise 26,2 milyon dolar ile inşaata elverişli diğer ham taşlar, 13,8 milyon dolar ile traverten ham plaka, 11,3 milyon dolar ile traverten ham blok ve 9,4 milyon dolar ile işlenmiş granit olarak sıralanmaktadır. Traverten ham plaka ihracatında ABD ilk sırada iken, İnşaata Elverişli Diğer Ham Taşlar ve Traverten ham blok ihracatında Çin’in ağırlığı görülmektedir. İşlenmiş granit ihracatında ise ilk sırada yer alan Rusya Federasyonu’na bu dönemde yapılan ihracat % 45 oranında azalarak, 1,8 milyon dolar olarak gerçekleşmiştir. Öte yandan Gürcistan ve Irak’a yapılan ihracatın önemli ölçüde arttığı gözlemlenmektedir. Dünya doğal taş rezervlerinin yaklaşık üçte biri ülkemizde olmasına rağmen Türkiye bu potansiyelini kullanmada arzu edilen seviyede değildir. Türkiye'nin dünya ticaretinde ihracat payı değer olarak ancak % 7'lerde seyretmekle birlikte, işlenmiş ürün ihracatının giderek artan bir seyir izlemesi ve blok ihracatına göre çok daha fazla katma değerin ülkemize kazandırılmış olması gelecek adına olumlu ve sevindirici bir gelişme olarak kabul edilmektedir. Bunlara ilaveten renk ve desen çeşitliliği ise Türkiye için ayrı bir üstünlük yaratmaktadır. Bununla birlikte, bu maden varlığımızın dış piyasalarda daha da önemli bir gelir kaynağı haline gelmesi için, modern teknolojilerin kullanılarak blok üretimindeki kayıpların asgariye indirilmesi, taşların işlenmesinde kullanılan teknolojinin daha da geliştirilmesi ve ayrıca, ocak, fabrika ve atölyeler ile pazarlama ve yapılarda taş montajı işlerinde çalışacak mühendis, formen, tekniker usta ve çırakların malzeme üretim teknolojisi, tasarım ve montajı konularında eğitilmesi özel önem taşımaktadır.

7

TÜRKİYE’NİN DOĞAL TAŞ POTANSİYELİ

8

Türkiye doğal taş rezervine ilişkin ilk değerlendirmeler 1966 yılında MTA Genel Müdürlüğü tarafından yapılmış ve yaklaşık 5x10^9 m3 olarak belirlenmiştir. yılları arasında Devlet Planlama Teşkilatı (DPT) adına, İTÜ Maden Fakültesi öğretim elemanları tarafından arazide ocak bazında yapılan “Türkiye Mermer Envanteri” çalışması sonucunda ise bu miktar bilimsel anlamdaki mermerler m3, renkli kireçtaşları ve travertenler m3, ekonomik olarak işletilebilecek sert taşlar m3 olmak üzere toplam m3 olarak hesaplanmıştır. Bu miktara,projenin yürütüldüğü tarihlerde güvenlik açısından rezerv çalışmaları yapılamayan Doğu ve Güneydoğu Anadolu’daki rezervlerin önemli bir kısmı dahil edilememiştir. Bu bölgelerimizdeki rezervlerin de katılması ile bu miktarın 10milyar m3’ün üzerine çıkacağı söylenebilir. Alp-Himalaya dağları kuşağı üzerinde yer alan Türkiye, Dünya mermer rezervlerinin yaklaşık %40’ına sahiptir. Ülkemizde 80’den fazla değişik yapıda ve 120’nin üzerinde değişik renk ve desende mermer rezervi bulunmaktadır. Bu mermerler genellikle dünya pazarlarında üstün kalitesiyle ilgi çeken mermer tipleridir. Ülkemizde önemli potansiyele sahip olan bölgeler Marmara, Batı Anadolu, GüneyAnadolu ve Orta ve Kuzey Anadolu Bölgeleridir. Özellikle İzmir, Uşak, Afyon, Muğla, Kırklareli, Balıkesir, Bursa, Kırşehir, Çankırı, Çorum, Kastamonu, Niğde, Kayseri,Artvin, Bitlis, Erzincan, Sivas, Tokat, Denizli, Kütahya, Eskişehir, Diyarbakır, Elazığ, Çanakkale, Konya, Bilecik ve Manisa illerinde zengin yataklar bulunmaktadır.

adına, İTÜ Maden Fakültesi öğretim elemanları tarafından arazide ocak bazında yapılan Türkiye Mermer Envanteri çalışması sonucunda ise bu miktar bilimsel anlamdaki mermerler m3, renkli kireçtaşları ve travertenler m3, ekonomik olarak işletilebilecek sert taşlar m3 olmak üzere toplam m3 olarak hesaplanmıştır. Bu miktara,projenin yürütüldüğü tarihlerde güvenlik açısından rezerv çalışmaları yapılamayan Doğu ve Güneydoğu Anadolu’daki rezervlerin önemli bir kısmı dahil edilememiştir. Bu bölgelerimizdeki rezervlerin de katılması ile bu miktarın 10milyar m3’ün üzerine çıkacağı söylenebilir. Alp-Himalaya dağları kuşağı üzerinde yer alan Türkiye, Dünya mermer rezervlerinin yaklaşık %40’ına sahiptir. Ülkemizde 80’den fazla değişik yapıda ve 120’nin üzerinde değişik renk ve desende mermer rezervi bulunmaktadır. Bu mermerler genellikle dünya pazarlarında üstün kalitesiyle ilgi çeken mermer tipleridir. Ülkemizde önemli potansiyele sahip olan bölgeler Marmara, Batı Anadolu, GüneyAnadolu ve Orta ve Kuzey Anadolu Bölgeleridir. Özellikle İzmir, Uşak, Afyon, Muğla, Kırklareli, Balıkesir, Bursa, Kırşehir, Çankırı, Çorum, Kastamonu, Niğde, Kayseri,Artvin, Bitlis, Erzincan, Sivas, Tokat, Denizli, Kütahya, Eskişehir, Diyarbakır, Elazığ, Çanakkale, Konya, Bilecik ve Manisa illerinde zengin yataklar bulunmaktadır.")

9

Türkiye Mermer Ocakları Dağılımı

Balıkesir %27, Muğla % 6,40 Afyon %23, Eskişehir % 4.03 Bilecik %11, Uşak % 2.37 Denizli %7, Kırklareli % 1.90 Bursa %6, Kırşehir % 1.18 Türkiye’nin uluslar arası piyasalarda en tanınmış mermer çeşitleri arasında Süpren, Elazığ Vişne, Akşehir Siyah, Manyas Beyaz, Bilecik Bej, Kaplan Postu, Denizli Traverten, Ege Bordo, Milas Leylâk, Gemlik Diyabaz ve Afyon Şekeri sayılabilir. Bilecik – Bej Mermer Ocağı

10

İÇ TÜKETİM Stok Sahaları

Türkiye’nin iç tüketiminin miktarlarını gösteren sağlıklı sayısal veriler bulunamamıştır. Enflasyonist baskılar ve işletme sermayesinin pahalı oluşu nedeniyle doğal taş sektöründe geniş stoklarla çalışmak olanaksızdır Diğer bir ifade ile yılda üretilen doğal taş miktarının ihracattan sonraki bölümünün çok az bir kısmı ertesi yıla stok olarak devredilmekte ve geri kalan bölümü ise yurt içinde tüketilmektedir. Uluslararası istatistiklerde Türkiye’nin 1998 yılı tüketimi eksik olarak m2 şeklinde yer almıştır . Oysa aynı yıl Türkiye iç tüketimi ton eşleniği olarak (18 m2/ton parametresi ile hesaplanmıştır) m2 olarak tahmin edilmiştir. Stok Sahaları

m2 olarak tahmin edilmiştir. Stok Sahaları.")

11

Dünyada mermer ihraç eden ülkeler (1997)

İTHALAT ve İHRACAT Dünyada mermer ihraç eden ülkeler (1997) İtalya ton % 22,1 Çin ton %17,7 Hindistan ton %11,9 İspanya ton %7,4 Brezilya ton %5,9 G. Afrika ton %5,1 Portekiz ton %3,7 Türkiye ton %2,7 ABD ton %2,2 Finlandiya ton %2,1

İtalya ton % 22,1. Çin ton %17,7. Hindistan ton %11,9. İspanya ton %7,4. Brezilya ton %5,9. G. Afrika ton %5,1. Portekiz ton %3,7. Türkiye ton %2,7. ABD ton %2,2. Finlandiya ton %2,1.")

12

Yıllara göre doğaltaş ihracatı

Miktar (Bin ton) Değer (Milyon $) Miktar Değişim ( % ) Değer Değişim (%) 1996 345,7 93,5 --- 1997 484,1 116,1 40,03 24,17 1998 535,6 128,5 10,64 10,68 1999 571,4 150,6 6,68 17,20+ 2000 731,4 188,7 28 25,30 2001 1.094,3 223,5 49,62 18,44 2002 1.561,3 302,6 42,68 35,39 2003 2.191,9 431 40,39 42,43 2004 2.707,7 626,1 23,53 45,27 2005 3.226,3 805,6 19,15 28,67 2006 3.758,7 1.027,4 11,5 27,53

Değer. (Milyon $) Miktar Değişim. ( % ) Değer Değişim (%) ,7. 93, ,1. 116,1. 40,03. 24, ,6. 128,5. 10,64. 10, ,4. 150,6. 6,68. 17, ,4. 188, , ,3. 223,5. 49,62. 18, ,3. 302,6. 42,68. 35, , ,39. 42, ,7. 626,1. 23,53. 45, ,3. 805,6. 19,15. 28, , ,4. 11,5. 27,53.")

13

Bugüne kadar ihracat yaptığımız İtalya, İspanya ve Yunanistan gibi Akdeniz ülkelerinde mermer rezervlerinin giderek azaldığı ve ocakların verimsizleştiği bilinmektedir. İtalya ve İspanya, dünya piyasalarında mermerin yerine sert taşları sunmaya başlamıştır. Bu nedenle granit üreten Çin, Hindistan, Brezilya ve Güney Afrika Cumhuriyeti dünya sert taş pazarına hâkimdir Ülkemizde ise granit üretimi dünya ticaretine hâkim olacak düzeyde değildir. Hatta her yıl yaklaşık 40 milyon dolarlık granit ithalâtı yapılmakta ve genellikle bu granitler kamu kurumlarında kullanılmaktadır. Buna karşın özel sektör de yurt dışına granit ihraç etmektedir. Burada bir çelişki bulunmaktadır. Oysa ülkemiz granit rezervi bakımından da zengindir. Ancak gerekli ilgi ve yatırım yapılırsa granit üretimimiz artacaktır. Özellikle paleozoik yaşlı arazilerde zengin granit depoları bulunmaktadır. Buna en iyi örnek Kozak (Bergama) yöresi verilebilir. Burada oldukça fazla granit rezervi vardır ancak modern ve büyük işletmeler olmadığından potansiyel tam olarak değerlendirilememektedir. Küçük ölçekli granit işleme atölyeleriyle üretim yapılmaktadır. Bu gibi yörelerde gerekli yatırım yapılırsa mevcut potansiyel değerlendirilebilir.

![]()

15

Dünyada mermer ithal eden ülkeler (1997)

İtalya ton % 14,0 Japonya ton %12,9 Tayvan ton % 11,0 Almanya ton % 7,4 ABD ton % 6,9 Çin ton % 6,8 İspanya ton % 4,2 Benelüks ton % 3,8 S.Arabistan ton % 3,0 G.Kore ton % 2,9

18

İhracat Stok Sahası

19

İSTİHDAM Son yıllarda hızlı bir büyüme gösteren sektör,kendi özelliği gereğince yoğun işçi ve personel istihdam etmektedir.Günümüz itibariyle ülke mermer sektöründe yaklaşık çalışan bulunmaktadır. Sektör genelde kırsal kesimde açtığı ocaklarda yöre halkını çalıştırmakta,köylüye kendi yerleşim alanında iş vermekte,tarım işçisini eğiterek sanayi işçisi haline getirmekte,köyülünün kendi köyünde çalışarak onun kente göçünü önlemektedir.Genelde madencilik sektörü kendi yapısı gereğince en az yatırımla istihdam yaratma özelliğine sahip olduğu gibi bu sektörde istihdam edilen her işçi bunun üstüne bulunan sektörlerde en az 8-10 işçinin iş bulmasına neden olmaktadır.Sanayinin ve gelişmenin temelinde madencilik sektörü yer almaktadır. Türkiye’de aralıklı da olsa çalışan doğal taş ocak sayısı 900 civarındadır. Üretimin yoğunlaştığı iller sırasıyla Muğla, Balıkesir, Bilecik, Afyon, Amasya, Eskişehir, Bursa, Antalya, Denizli,Burdur’dur , Diyarbakır ve Elazığ’da da ocak üretimi artmaktadır. Her ocakta ortalama 10 kişinin istihdam edildiği varsayıldığında ocak istihdamı kişi civarındadır. Türkiye’de fabrika ölçeğinde faaliyet gösteren tesislerin sayısı 500 civarındadır. Her tesiste ortalama 30 kişinin istihdam varsayıldığında fabrika istihdamı kişi civarındadır.

20

Mermer İşletmesi

21

Fabrika Türkiye’de atölye ölçeğinde faaliyet gösteren tesislerin sayısı 5000 civarındadır. Her atölyede ortalama 4 kişinin istihdam edildiği varsayıldığında atölye istihdamı kişi civarındadır. Türkiye’de yılda m2 taş montajı gerçekleştirilmektedir. Usta için ortalama 15m2/yevmiye üzerinden hesap yapıldığında (300 gün/yıl) yardımcısı ile birlikte kişilik bir istihdam hacmine ulaşılır. Doğal taş sektörü toplamda doğrudan , dolaylı olarak kişilik bir istihdam yaratmaktadır.

yardımcısı ile birlikte kişilik bir istihdam hacmine ulaşılır. Doğal taş sektörü toplamda doğrudan , dolaylı olarak kişilik bir istihdam yaratmaktadır.")

22

Yıllara göre doğaltaş ihracatı

Miktar (Bin ton) Değer (Milyon $) Miktar Değişim ( % ) Değer Değişim (%) 1997 484,1 116,1 40,03 24,17 1998 535,6 128,5 10,64 10,68 1999 571,4 150,6 6,68 17,20 2000 731,4 188,7 28 25,30 2001 1.094,3 223,5 49,62 18,44 2002 1.561,3 302,6 42,68 35,39 2003 2.191,9 431 40,39 42,43 2004 2.707,7 626,1 23,53 45,27 2005 3.226,3 805,6 19,15 28,67 2006 3.758,7 1.027,4 11,5 27,53 2007 4.265,8 1.250,6 9,5 26,32

Değer. (Milyon $) Miktar Değişim. ( % ) Değer Değişim (%) ,1. 116,1. 40,03. 24, ,6. 128,5. 10,64. 10, ,4. 150,6. 6,68. 17, ,4. 188, , ,3. 223,5. 49,62. 18, ,3. 302,6. 42,68. 35, , ,39. 42, ,7. 626,1. 23,53. 45, ,3. 805,6. 19,15. 28, , ,4. 11,5. 27, , ,6. 9,5. 26,32.")

23

Bugüne kadar ihracat yaptığımız İtalya, İspanya ve Yunanistan gibi Akdeniz ülkelerinde mermer rezervlerinin giderek azaldığı ve ocakların verimsizleştiği bilinmektedir. İtalya ve İspanya, dünya piyasalarında mermerin yerine sert taşları sunmaya başlamıştır. Bu nedenle granit üreten Çin, Hindistan, Brezilya ve Güney Afrika Cumhuriyeti dünya sert taş pazarına hâkimdir. Ülkemizde ise granit üretimi dünya ticaretine hâkim olacak düzeyde değildir. Hatta her yıl yaklaşık 40 milyon dolarlık granit ithalâtı yapılmakta ve genellikle bu granitler kamu kurumlarında kullanılmaktadır. Buna karşın özel sektör de yurt dışına granit ihraç etmektedir. Burada bir çelişki bulunmaktadır. Oysa ülkemiz granit rezervi bakımından da zengindir. Ancak gerekli ilgi ve yatırım yapılırsa granit üretimimiz artacaktır. Özellikle paleozoik yaşlı arazilerde zengin granit depoları bulunmaktadır. Buna en iyi örnek Kozak (Bergama) yöresi verilebilir. Burada oldukça fazla granit rezervi vardır ancak modern ve büyük işletmeler olmadığından potansiyel tam olarak değerlendirilememektedir. Küçük ölçekli granit işleme atölyeleriyle üretim yapılmaktadır. Bu gibi yörelerde gerekli yatırım yapılırsa mevcut potansiyel değerlendirilebilir.

yöresi verilebilir. Burada oldukça fazla granit rezervi vardır ancak modern ve büyük işletmeler olmadığından potansiyel tam olarak değerlendirilememektedir. Küçük ölçekli granit işleme atölyeleriyle üretim yapılmaktadır. Bu gibi yörelerde gerekli yatırım yapılırsa mevcut potansiyel değerlendirilebilir.")

24

MERMER EKONOMİSİ

25

Mermer Potansİyelİmİz

Doğal taş bakımından, jeolojik yapısı itibarıyla zengin bir potansiyele sahip olan ülkemizde, bugünkü verilere göre: - 3.8 milyar m³ işletilebilir mermer - 2.7 milyar m³ işletilebilir traverten - 995 milyon m³ granit rezervi bulunmaktadır. Bu değerlere göre Türkiye dünya doğal taş rezervinin yaklaşık %40'ına sahiptir. Türkiye'de yapılan araştırmalarda, 650'ye varan renk ve dokuda mermer çeşidinin bulunduğu belirlenmiştir. Başlıca doğal taş türlerimizi, çeşitli renk ve desenlerde kristalin kalker (mermer), kalker, traverten oluşumlu kalker (oniks), konglomera, breş ve magmatik kökenli kayaçlar (granit, siyenit, diyabaz, diyorit, serpantin, vb) oluşturmaktadır. Rezervlerimizin, mermer çeşitliliği ile birlikte değerlendirildiğinde, sektörün önemli bir istihdam kaynağına ve dünya pazarlarında önemli bir yere sahip olduğumuz görülmektedir. Türkiye'de üretilen ve uluslararası piyasada en tanınmış mermer çeşitleri, Süpren, Elazığ Vişne, Akşehir Siyah, Manyas Beyaz, Bilecik Bej, Kaplan Postu, Denizli Traverten, Ege Bordo, Milas Leylak, Gemlik Diyabaz ve Afyon Şeker'dir.

, kalker, traverten oluşumlu kalker (oniks), konglomera, breş ve magmatik kökenli kayaçlar (granit, siyenit, diyabaz, diyorit, serpantin, vb) oluşturmaktadır. Rezervlerimizin, mermer çeşitliliği ile birlikte değerlendirildiğinde, sektörün önemli bir istihdam kaynağına ve dünya pazarlarında önemli bir yere sahip olduğumuz görülmektedir. Türkiye de üretilen ve uluslararası piyasada en tanınmış mermer çeşitleri, Süpren, Elazığ Vişne, Akşehir Siyah, Manyas Beyaz, Bilecik Bej, Kaplan Postu, Denizli Traverten, Ege Bordo, Milas Leylak, Gemlik Diyabaz ve Afyon Şeker dir.")

26

Dekoratif taş+ Mozaik + Kayrak

YILLARI DOĞAL TAŞ ÜRETİMLERİ Cinsi Birim Üretim 2003 2004 2005 2006 2007 Diyabaz m³ 622 790 458 2.071 İgnimbrit 7.705 39.820 5.282 20.174 18.486 Mermer Oniks 176 57 451 2.578 5.663 Traverten TOPLAM Andezit ton 80.605 81.900 Bazalt 42.401 28.555 Granit Dekoratif taş+ Mozaik + Kayrak 17.592 31.506 Serpantin 5.763

27

Türkİye Mermer HarİtasI

Rezervin büyük bölümü Afyonkarahisar, Balıkesir, Bilecik, Eskişehir, Kırşehir, Çanakkale, Denizli, Elazığ, Tokat, Konya ve Muğla da bulunmakta, yoğunlukla bu illerde faaliyet gösteren çoğunluğu küçük ve orta ölçekli pek çok işletmede, doğal taş/mermer işleme alanında faaliyet göstermektedir.

28

TÜRKİYE MERMER DIŞ TİCARETİ VE TÜRKİYE MERMER STANDARTLARI

![]()

29

Mevcut Kapasİte Mermer sektöründe, adet mermer ocağı, küçük ve orta ölçekli fabrika ve atölyede yaklaşık kişi istihdam edilmektedir. Üretimin tamamına yakın kısmı özel sektör tarafından yapılmaktadır. Türkiye'de yıllık doğaltaş üretimi 4 milyon m³ civarında olup işleme tesislerinin toplam plaka üretim kapasitesi 6,5 milyon m² civarındadır. Mermer, blok veya kesilmiş parlatılmış olarak ihraç edilmektedir. Doğal taş ihracatında katma değeri en yüksek ürün, işlenmiş mermer ve işlenmiş travertendir. Sektörün ihracat potansiyeli, yatırımlara paralel olarak hızla gelişmektedir arasında doğal taş ihracatımız %142 artışla 2,1 milyon tondan 5,1 milyon tona yükselmiştir. İhracat geliri ise 431 milyon dolar'dan %224 artışla 1,4 milyar dolar'a ulaşmıştır yılı doğal taş ihracatının %67'sini işlenmiş ürünler oluşturmaktadır. İhracatın en önemli kısmını oluşturan işlenmiş mermer ve traverten ihracatında ilk sırada yer alan ülke ABD, İngiltere, Suudi Arabistan, BAE, Kanada, Fransa, Irak ve diğer ülkeler yer almaktadır. Blok mermer ihracatında ise en önemli alıcı yine Çin Halk Cumhuriyeti'dir. Ülkeyi sırasıyla İtalya, Suriye, Kanada, İspanya, BAE, Hindistan ve Yunanistan takip etmektedir. Granit ihracatında en önemli ülke ise Rusya Federasyonu olmuştur. Ülkeyi Kazakistan, Azerbaycan ve Gürcistan takip etmektedir. Dünya doğal taş ihracat sıralamasında daha birkaç yıl öncesine kadar sekizinci sırada yer alan Türkiye doğal tas sektörü, 2006 yılı itibari ile beşinci sıraya yükselerek İspanya'yı geride bırakmış, İtalya'ya ise çok yaklaşmıştır. Yakın bir gelecekte ise ilk üç içerisinde yer alarak dünya doğal taş ihracatında liderliğe yükselmek en büyük hedefimizdir.

30

Türkİye Doğal Taş İhracat Değerlerİ

ÜRÜN BİRİM Blok Mermer Miktar (ton) Değer (1000 $) 99.174 İşlenmiş Mermer Blok Granit 4.315 1.631 9.303 11.553 12.563 14.530 342 164 İşlenmiş Granit 12.812 19.026 18.024 20.011 30.816 37.388 6.918 10.071 9.841 9.340 12.546 25.675 Diğerleri 25.030 36.994 33.818 29.441 11.018 15.981 15.527 15.112 TOPLAM

Değer. (1000 $) İşlenmiş Mermer Blok Granit İşlenmiş Granit Diğerleri TOPLAM")

33

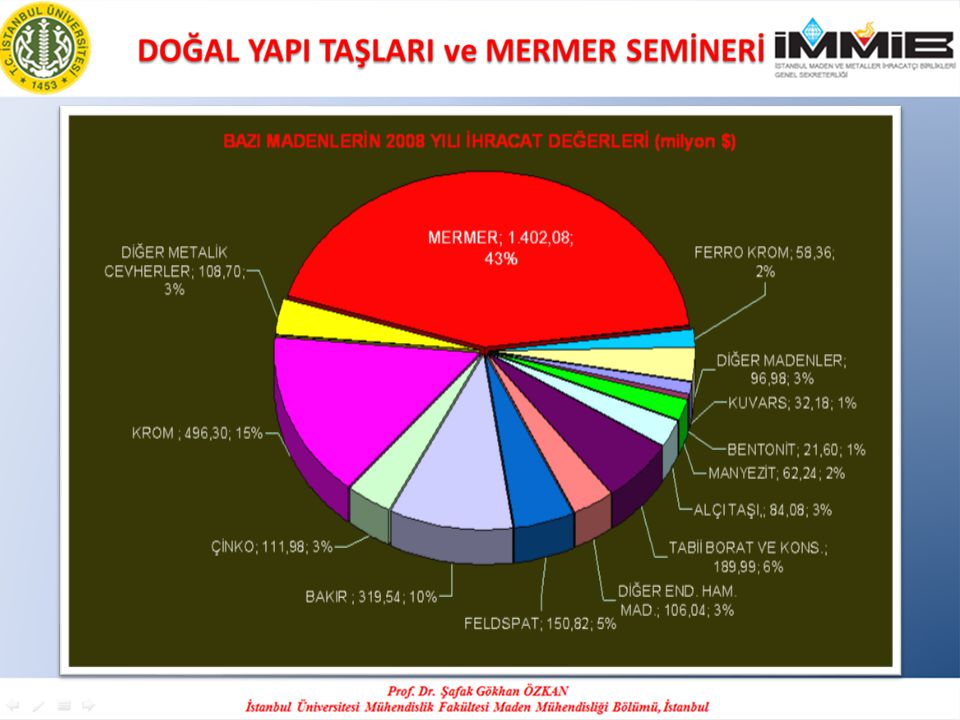

BAZI MADENLERİN 2009 YILI İHRACAT DEĞERLERİ (milyon $)

TABİİ BORAT VE KONS.; 69,32; 4% ALÇI TAŞI,; 51,67; 3% MANYEZİT; 38,60; 2% BENTONİT; 16,98; 1% KUVARS; 12,08; 1% DİĞER MADENLER; 39,87; 2% FERRO KROM; 50,24; 3% DİĞER END. HAM. MAD.; 51,28; 3% FELDSPAT; 64,06; 4% BAKIR ; 172,72; 10% ÇİNKO; 39,76; 2% KROM ; 183,58; 11% DİĞER METALİK CEVHERLER; 37,50; 2% MERMER; 875,82; 52%

34

Doğal Taş Sektöründeki bu düşüşün sebebi olarak 2 neden gösterilmektedir.

1- ABD deki mortgage krizi 2-Çin nin mermerimizi alıp işleyip bize geri satması

35

DÜNYA DOĞAL TAŞ PİYASASI Dünya Doğal Taş Üretİmİ

Dünya genelinde doğal taşların yapı ve dekorasyon malzemesi olarak kullanılmaya başlanması doğal taş üretiminin artmasına neden olmuştur. Özellikle son on yılda görülen artış, kazanım ve işleme teknolojisindeki gelişmelere paralellik göstermektedir. Giderek daha mükemmel hale getirilen işleme teknikleri ile taş, kolay ve ekonomik olarak istenen şekilde işlenmekte ve yeni kullanım alanları bulunmaktadır. Doğal taştan malzemelerin mimar ve tasarımcılar tarafından daha fazla tercih edilmesi dünyadaki tüketici sayısının artmasına neden olmuştur. Önemli ölçüde düşen piyasa fiyatları, ekolojik ve estetik görünümlü malzemelere olan ilginin artması da tüketimin artmasına yardımcı olmuştur. Uzmanlar gelecek yıllarda bu gelişmenin süreceği tahmininde bulunmaktadır. Dünya doğal taş sektöründe Çin, İtalya, İspanya, Türkiye, Hindistan, Brezilya ve Portekiz dünya doğal taş üretiminin yaklaşık %70’ni gerçekleştirmekte, üretimini arttıran ülkeler sıralamasın da Çin, Türkiye ve Brezilya ilk üç sırada yer almaktadır.

36

Dünya doğal taş üretiminde Asya’da Çin’in, Avrupa’da Türkiye’nin ağırlığı göze çarpmaktadır. Asya’da Çin'in dışında Hindistan ve İran önemli üretim potansiyeli olan ülkelerdir. Avrupa’da ise Türkiye'nin yanı sıra İtalya, İspanya ve Portekiz doğal taş üretimi ve ticaretinde söz sahibidir. Son yıllarda Dünya doğal taş üretiminde arz fazlalığı fiyatların düşmesine neden olmaktadır. Özellikle Çin’de maliyet faktörü gözetilmeden gerçekleştirilen üretim artışı tüm dünyayı etkilemektedir. Dünya doğal taş rezervleri incelendiğinde Alp - Himalaya kuşağı içinde kalan Portekiz, İspanya, İtalya, Yunanistan, Türkiye, İran, Pakistan gibi ülkelerde karbonatlı kayaç (mermer, kireçtaşı, traverten ve oniks) rezervlerinin fazla olduğu görülmektedir. İspanya, Norveç, Finlandiya, Ukrayna, Rusya, Pakistan, Hindistan, Çin, Brezilya ve Güney Afrika’da ise işletilebilir magmatik kayaç (sert taş) rezervlerinin yoğunlaştığı dikkati çekmektedir.

![]()

37

Dünya Doğal Taş Üretİmİnde İlk 10 Ülke

1. Çin (%23,5) Hindistan (%11,7) 3. İtalya (%8,8) 4. İspanya (%7,4) 5. İran (%6,5) 6. Türkiye (%5,6) 7. Brezilya (%5,3) 8. Mısır (%3,8) 9. Portekiz (%2,9) 10. ABD (%2,8) 11. Diğerleri (%21,7) Dünya doğal taş üretiminde ilk on ülke sıralamasında üretimin %23,5’ini gerçekleştiren Çin ilk sırada yer almaktadır. Hindistan, İtalya, İspanya, İran ve Türkiye bu ülkeyi takip etmiştir. Dünya üretiminde Asya kıtasında Çin; Avrupa kıtasında ise Türkiye’nin gelişimi dikkat çekici düzeydedir. Üretim kıtalara göre değerlendirildiğinde Asya % 44’lük değerle ilk sırada yer alırken Avrupa %42 ile ikinci sırada yer almıştır.

2. Hindistan (%11,7) 3. İtalya (%8,8) 4. İspanya (%7,4) 5. İran (%6,5) 6. Türkiye (%5,6) 7. Brezilya (%5,3) 8. Mısır (%3,8) 9. Portekiz (%2,9) 10. ABD (%2,8) 11. Diğerleri (%21,7) Dünya doğal taş üretiminde ilk on ülke sıralamasında üretimin %23,5’ini gerçekleştiren Çin ilk sırada yer almaktadır. Hindistan, İtalya, İspanya, İran ve Türkiye bu ülkeyi takip etmiştir. Dünya üretiminde Asya kıtasında Çin; Avrupa kıtasında ise Türkiye’nin gelişimi dikkat çekici düzeydedir. Üretim kıtalara göre değerlendirildiğinde Asya % 44’lük değerle ilk sırada yer alırken Avrupa %42 ile ikinci sırada yer almıştır.")

38

DÜNYA DOĞAL TAŞ SEKTÖRÜNDE REKABET

Dünya doğal taş sektöründe görülen uluslararası rekabet, geleneksel ülkeler olan İtalya, İspanya, Portekiz ve Yunanistan ile son birkaç yıldır önemli gelişmeler gösteren Türkiye, İran, Hindistan ve Çin arasında yaşanmaktadır. Günümüzde dünya doğal taş üretiminin yüzde 73’ü 12 ülke tarafından yapılmaktadır. Bu ülkelerin ticari faaliyetlerine bakıldığında ve ihracatları üretimleri ile kıyaslandığında Finlandiya, Norveç, Güney Kore gibi sert taş ihracatçısı ülkelerin ihracatta Türkiye’den daha etkili oldukları, buna karşılık İtalya, İspanya, Portekiz ve son yıllarda Yunanistan gibi ülkelerin hem ithalatta hem de ihracatta etkili oldukları görülmektedir. Bu sonuç doğal kaynakların çıktığı değil, işlendiği ülkeye daha fazla katma değer bıraktığı ilkesinin, doğal taşlar için de geçerli olduğunu ortaya koymaktadır.

39

Bugüne kadar ihracat yaptığımız İtalya, İspanya ve Yunanistan gibi Akdeniz ülkelerinde mermer rezervlerinin giderek azaldığı ve ocakların verimsizleştiği bilinmektedir. İtalya ve İspanya, dünya piyasalarında mermerin yerine sert taşları sunmaya başlamıştır. Bu nedenle granit üreten Çin, Hindistan, Brezilya ve Güney Afrika Cumhuriyeti dünya sert taş pazarına hâkimdir. Genel kanaat doğal taşların da diğer yeraltı zenginliklerinde olduğu gibi coğrafi bir bağımlılığa sahip olduğu ve bulundukları yerde çıkartılmaları ve işlenmelerinin en düşük üretim maliyetlerini sunduğu yönündedir. Üretim kayıpları çok ve taşıma giderleri pahalı olduğu için temelde bulundukları ülkeye öncelikli bir avantaj sağlamaktadır. Bu avantajın kullanılabilmesi için ise bulundukları ülkede doğal taş sektörünün ocak ve işleme tesislerinde makine alt yapısının ve bu üretimi gerçekleştirecek personelin bulunması gerekmektedir.Projeksiyonlar, 2003 yılında yaklaşık 75 milyon ton olan dünya doğal taş üretiminin, 2010 yılında 116 milyon tona, 2025 yılında ise 320 milyon tona çıkacağını göstermektedir.

40

Dünyada Mermer İthalatI

Dünyada mermere olan talep sürekli artıyor ve mermercilik sektörü en cazip sektörlerden biri haline geliyor… Gelişmiş ülkelerin ekonomik olarak güçlü ve üstün olmasındaki en büyük etken, bu ülkelerin doğal kaynaklarından en iyi şekilde yararlanmaları… Dünya mermer ticaretinde AB’ye üye ülkelerin paylarının miktar ve değer olarak çok yüksek olması, bu durumu çok iyi bir şekilde yansıtıyor. Birlik ülkelerinde bulunan kaynakların büyük bir kısmında işletme yapılıyor, ancak bir kısmında ise rezervelerin ve karlılığın azalması nedeniyle işletmeler ekonomik sıkıntıya düşüyor. Diğer ülkelerden ithal ettikleri blok mermer ve tam işlenmemiş levha mermerini işleyerek, 3’üncü ülkelere ihraç ediyor ve böylece bu darboğazlardan kurtuluyor. Dünya mermer ihracatında İtalya, Çin, Hindistan, İspanya Brezilya ve Güney Amerika önemli bir paya sahip. Bu ülkelerden Çin, Hindistan, Brezilya ve Finlandiya ham blok mermer ihracatçısı durumundayken, başta İtalya olmak üzere İspanya, Portekiz, Kanada, Yunanistan ve Güney Kore gibi ülkeler, işlenmiş mermer ihracatçısı. Dünya doğal taş ihracatı, 2007 yılında, son 18 yılın en yüksek büyüme oranını gerçekleştirip.14,8 milyar dolara ulaşmıştır. Aynı yıl, doğal taş ithalatı ise 15,1 milyar olmuştur. 3,9 milyar dolarla en çok doğal taş ithal eden ülke ABD, ikinci büyük ithalatçı ise 1,25 milyar dolarla Çin olmuştur. Bu ülkeleri milyon dolarla Japonya, milyon dolarla İngiltere, 800 milyon dolarla Almanya izlemektedir.

41

2008 YILINDA EN ÇOK DOĞAL TAŞ İTHAL EDEN ÜLKELER

İthalat Değeri 1 ABD 2 ÇİN 3 JAPONYA 4 İNGİLTERE 5 ALMANYA 6 İTALYA 7 KORE 8 FRANSA 9 İSPANYA 10 BELÇİKA 17 TÜRKİYE

42

İhracatIn ArtmasI İçİn AlInmasI Gereken BazI Önlemler

Türkiye’de doğal taş üretim ve ihracatının tamamına yakını özel sektör tarafından karşılanmaktadır. Dolayısıyla ihracatın artması ve özel firmaların başarılı olabilmesi için alınması gereken bazı önlemler bulunmaktadır. Bunlar aşağıda maddeler hâlinde belirtilmiştir. * Özel sektörde çalışan idarî, teknik ve işçi statüsündeki personelin eğitim seviyesi yükseltilmelidir. * Yurt dışında bu sektörde faaliyet gösteren büyük şirketlerle stratejik ortaklıklar kurulmalıdır. * İşlenmiş mermer ürünlerinin tanıtımı yurt dışında etkin bir şekilde yapılmalıdır. * Günümüzde internet üzerinde sınırların kalktığı unutulmamalı ve bu fırsattan gerek tanıtım gerekse pazarlamada faydalanılmalıdır. * İhracat yapan şirketlerin haklarını korumak ve gelişmelerini sağlamak için dernek, kooperatif, oda vb. örgütlerin sayısı artırılmalıdır.

43

* Mermerlerimiz orijinal isimleriyle yurt dışında tanıtılmalı ve uluslar arası marka oluşturulmak suretiyle piyasaya sunulmalıdır. * Üretimde verimliliği, teknolojik gelişmeyi ve ihracatı artırmak için araştırma ve geliştirme faaliyetlerine önem verilmelidir. Bu bağlamda uzman kadro ve modern teknoloji için gerekli teçhizat sağlanmalıdır. * Mermercilik sektörüne verilen teşvikler artırılmalı, makine ve teçhizat alımında kolaylık sağlanmalıdır. * Ülkemizde özellikle paleozoik yaşlı arazilerde zengin granit depoları bulunmaktadır. Bu alanlarda kurulacak işletmeler ile ülkemizin granit ihtiyacı karşılanacağı gibi fazlası da yurt dışına ihraç edilebilir. Hâlen ülkemizde özel sektör yurt dışına granit ihraç ederken, kamu sektörü de yurt dışından her yıl ortalama 40 milyon dolarlık granit ithal etmektedir. Bu çelişki giderilmeli ve kamu kurumlarında ithal granit kullanımı önlenmelidir. * İtalya dünya işlenmiş mermer ihracatında önemli bir paya sahip olduğu için talebi karşılamak için diğer üretici ülkelerden ham mermer alıp işleyerek dünya pazarına sunmaktadır. Aynı yöntemi Türkiye de uygulayabilir. * Mermerlerimizi yurt dışına iyi tanıtabilmek ve dünya markası oluşturabilmek için, uluslar arası mermer ürünleri fuarları ve uluslar arası mermercilik sempozyumları düzenlenmelidir. Sonuç itibarıyla Türkiye dünya doğal taş rezervlerinin %40’ına sahip olması, önemli pazarlara yakın olması ve üç kıtanın birbirine yakın olduğu bir alan üzerinde stratejik bir konumu olması nedeniyle yakın zamanda özellikle işlenmiş mermer ihracatında İtalya’dan sonra ikinci ülke hâline gelecektir. Hatta İtalya’yı geçebilecek potansiyele sahiptir. Bunun için kaliteli mermeri ucuza mal etme, zamanında teslimat, pazarlama ve tanıtıma büyük önem verilmelidir.

44

DÜNYA DOĞAL TAŞ PİYASASI VE ÜLKEMİZLE KIYASLANMASI, ÜLKEMİZ DOĞAL TAŞ SEKTÖRÜNÜN SORUNLARI VE ÇÖZÜM YOLLARI

45

Türkiyede MERMER TÜRKİYE MİLYAR TON TOPLAM REZERVİ İLE DÜNYA MERMER POTANSİYELİNİN YAKLAŞIK YÜZDE 40’INA SAHİPTİR. BU REZERVİN PARASAL DEĞERİ İSE YAKLAŞIK 2 TRİLYON DOLARI BULMAKTADIR. TÜRKİYE, MERMER ÜRETİMİNDE DÜNYADA YEDİNCİ, İHRACATTA İSE SEKİZİNCİ SIRADA YER ALMAKTADIR. SEKTÖRÜN HEDEFİ İSE 1 MİLYAR DOLARLIK İHRACAT RAKAMININ ÜZERİNDE KALARAK DÜNYADA İLK ÜÇ SIRAYI ALMAKTIR Türk mermeri; Afyon Beyazı, Bilecik Pembesi, Efes Güneşi, Karacabey Siyahı, Elazığ Vişnesi, Trakya Graniti gibi isimleri, benzersiz renk ve şekilleriyle Amerika’dan Asya’ya kadar dünyanın bütün ülkelerine ve ünlü mekanlarına ruh vermekte, renk katmaktadır…

46

Elazığ vişnesi mermer Elazığ rosso levanto

Mermer çeşitliliği açısından 290 çeşitle dünya sıralamasında ilk sırada yer alan Türkiye’de en çok mermer Balıkesir ve Afyon’da çıkarılmaktadır. Bu illerimizi Bilecik, Denizli, Bursa, Muğla, Eskişehir, Uşak, Kırklareli, Kırşehir izlemektedir. Türkiye’nin en kıymetli taşları ise Tunceli, Erzincan, Elazığ, Sivas, Tokat’ta bulunmaktadır. Bunların bir çoğu da açılmamış durumdadır. Geçmiş yıllarda sadece blok ihraç eden Türkiye bugün mermer ihracatının %80’ini işlenmiş olarak gerçekleştirmektedir. Ülkemizin toplam doğaltaş ihracatının %50,6’sını, toplam maden ihracatının ise %40’ını mermer oluşturmaktadır.

47

1. Ülkemizde ve Dünyada Rezerv, Üretim:

1.1. Türkiye Doğal Taş Rezervleri : Dünyanın en zengin doğal taş oluşumlarının bulunduğu Alp kuşağında yer alan Türkiye, çok çeşitli ve büyük miktarda mermer rezervine sahiptir. Türkiye, bu kaynaklara ilaveten gelişmekte olan sanayisi ve üretimde kullandığı teknoloji ile dünyanın en önemli doğal taş üreticileri arasında yer almaktadır. Bu önemli rezervler Anadolu ve Trakya boyunca geniş bir bölgeye yayılmıştır. Afyon, Bilecik, Balıkesir, Denizli, Muğla, Amasya, Elazığ ve Diyarbakır rezervlerin yoğunlaştığı illerdir. Ülkemizde 80’nin üzerinde değişik yapıda, 120’nin üzerinde değişik renk ve desende mermer rezervi belirlenmiştir.

48

TÜRKİYE İŞLETİLEBİLİR DOĞALTAŞ REZERVLERİ 1- TÜRKİYE İŞLETİLEBİLİR MERMER REZERVLERİ

49

2- TÜRKİYE İŞLETİLEBİLİR KİREÇTAŞI REZERVLERİ

50

3- TÜRKİYE İŞLETİLEBİLİR TRAVERTEN REZERVLERİ

51

4- TÜRKİYE İŞLETİLEBİLİR ONİKS REZERVLERİ

52

1.2. Dünya Doğal Taş Rezervleri :

Genel hatlarıyla Alp-Himalaya kuşağı içinde kalan Portekiz, İspanya, İtalya, Yunanistan, Türkiye, İran, Pakistan gibi ülkelerde karbonatlı kayaç (mermer, kireçtaşı, traverten ve oniks) rezervlerinin fazla olduğu görülmektedir. İşletilebilir magmatik kayaç (serttaş) rezervlerinin İspanya, Norveç, Finlandiya, Ukrayna, Rusya, Pakistan, Hindistan,Çin, Brezilya ve Güney Afrika’da kümelendiği dikkati çekmektedir. Dünya mermer rezervlerine ilişkin sağlıklı sayısal verilere ulaşmak oldukça güçtür.

rezervlerinin fazla olduğu görülmektedir. İşletilebilir magmatik kayaç (serttaş) rezervlerinin İspanya, Norveç, Finlandiya, Ukrayna, Rusya, Pakistan, Hindistan,Çin, Brezilya ve Güney Afrika’da kümelendiği dikkati çekmektedir. Dünya mermer rezervlerine ilişkin sağlıklı sayısal verilere ulaşmak oldukça güçtür.")

53

Avrupa Kıtasında Doğal Taş Potansiyeli Bulunan Ülkeler ve Türleri :

Almanya Kalker, granit, diyorit ve diğer magmatik taş rezervleri bulunmaktadır. Bu yataklar halen işletilmektedir. Avusturya Bej ve gri renkli kalker yatakları ile serpantin rezervleri bulunmaktadır. Belçika Kireçtaşı rezervleri bulunmaktadır. Özellikle Devoniyen yaşlı siyah kalker rezervleri önemlidir. Bulgaristan Mermer, kireçtaşı ve granit oluşumları bulunmaktadır . Çekoslovakya kalker, breş ve granit yataklarına sahiptir. Finlandiya Granit, siyenit ve labradorit yatakları önemlidir. İngiltere Değişik renk ve litolojide mermer yatakları bulunmaktadır. Özellikle gri renkli granitleri halen işletilmektedir . İspanya Kireçtaşı, mermer ve granit rezervleri bulunmaktadır. Açık pembe renkli zengin granit rezervlerine sahiptir . İsveç Granit, siyenit ve labradoritten oluşan magmatik taş yatakları bulunmaktadır. İsviçre Bej ve gri renkli kireçtaşı rezervleri bulunmaktadır. İtalya Her çeşit kayacın mermer olarak değerlendirildiği bu ülkede Carrara Mermer yatakları, Sardunya Granitleri çok önemlidir. Bunun dışında zengin kireçtaşı ve mermer rezervleri bulunmaktadır . Norveç Granit, diyorit, siyenit ve labradorit yatakları bulunmaktadır . Portekiz Kalker, mermer ve granit yatakları bulunmaktadır. Ukrayna Granit ve labradorit yatakları bulunmaktadır . Yugoslavya Kireçtaşı, mermer ve traverten yataklarına sahiptir. Yunanistan Kalker, mermer ve serpantin yataklarına sahiptir

54

Asya Kıtasında Doğal Taş Potansiyeli Bulunan Ülkeler ve Türleri:

Azerbaycan Granit oluşumları yer almaktadır. Çin Değişik renk ve desenlerde kireçtaşı, mermer ve magmatik taş rezervlerine sahiptir. Güney Kore Değişik renk ve desende kalker ve granit rezervleri mevcuttur Hindistan Değişik renkli kalker ve mermer, granit, gabro ve diyorit rezervleri bulunmaktadır. Hong-kong Kalker ve magmatik taş rezervleri bulunmaktadır . Iran Kalker, mermer oniks ve traverten rezervleri bulunmaktadır. Japonya kalker, gabro, diyorit ve granit rezervleri bulunmaktadır. kuzey Kore Değişik renk ve desende kalker ve granit rezervleri mevcuttur. Türki Cumhuriyetler Kalker ve magmatik taş rezervleri bulunmaktadır Afrika Kıtasında Doğal Taş Potansiyeli Bulunan Ülkeler ve Türleri: G.Afrika Cumh. Farklı renk ve desende çok geniş granit ve diğer mağmatik taş rezervlerine sahiptir. Kongo Kalker, granit, gabro, diyorit ve amfibolit rezervleri bulunmaktadır. Mısır - Sudan Kalker, granit, siyenit, gabro ve diyorit yatakları bulunmaktadır . Mozambik Kalker, granit ve siyenit rezervleri bulunmaktadır . Nijerya Kalker ve granit rezervlerine sahiptir.

55

Amerika Kıtasında Doğal Taş Potansiyeli Bulunan Ülkeler ve Türleri :

A.B.D Kalker, breş, konglomera, granit; siyenit, serpantin ve diyabaz oluşumları bulunmaktadır. Arjantin Zengin oniks, kalker ve granit rezervleri bulunmaktadır. Brezilya Çok geniş granit rezervleri bulunmaktadır. Bunun dışında kalker, oniks ve Kanada Granit ve serpantin rezervleri bulunmaktadır . Meksika Oniks, traverten ve kalker rezervleri mevcuttur . Okyanusya Kıtasında Doğal Taş Potansiyeli Bulunan Ülkeler ve Türleri : Avustralya Çok farklı türde mermer rezervlerine sahiptir. Son yıllarda granit yatakları işletilmeye başlanmıştır. Endonezya Bazı adalarda kalker, granit ve diyorit rezervleri bulunmaktadır . Yeni Zelanda Kalker ve granit oluşumları bulunmaktadır.

56

2. DÜNYA VE TÜRKİYE DE DOĞAL TAŞ ÜRETİMİ:

2.1. Türkiye Doğal Taş Üretimi: Türkiye mermer amaçlı bloktaş üretimine ilişkin veriler sağlıklı değildir. Bu konudaki en sağlıklı veri yıllarını kapsayan ve ülke düzeyindeki ocakların tek tek yerinde araştırılmasıyla elde edilen DPT-Türkiye Mermer Envanteri Projesinin sonuçlarıdır. Bu verilerden ve her yıl yeni açılan ocak sayısından hareketle blok üretimindeki artış oranı belirlenmiş ve 1994 yılından sonraki üretim artışları kestirilmeye çalışılmıştır. Üretim verileri bilinen aralığında yıllık ortalama blok üretimi artışı oranı % 13’dür ve daha sonraki yıllarına ait blok üretim değerleri iç tüketim ve ihracattaki artış dikkate alınarak belirlenmeye çalışılmıştır.

57

2.2. Dünya Doğal Taş Üretimi :

1998 istatistiklerine göre, Dünya doğal taş blok üretimi ton dur yılında ton dolayında olan Dünya üretiminin hızla artmasında Hindistan, İspanya, Türkiye ve Çin’in payı büyük olmuştur yılı için verilen ton değeri 1993 yılına aittir. Dünya bloktaş üretiminin % 50’sini Avrupa, % 30’unu Asya ve % 14’ünü ise Amerika kıtası gerçekleştirmektedir verilerine göre 51,000,000 ton düzeyindeki toplam üretimin (% 37) tonunu sert taş grubu, geri kalan tonu ise karbonatlı kayaç grubu oluşturmaktadır. Magmatik taş üreten ve ihracatını yapan belli başlı ülkeler Brezilya, Çin, Hindistan, Norveç,Ukrayna, İspanya, Güney Afrika, İsveç ve Finlandiya’dır. Bu ülkelerin dışındaki diğer ülkelerde de magmatik taş üretimi yapılmasına rağmen üretimin tamamına yakın bir kısmı iç tüketimde kullanılmaktadır. Son yıllarda Çin ve Hindistan’ın granit üretimi hızla artmıştır. Bu iki ülkenin 1994 ile 1998 yılları arasındaki üretim artışları % 25 ile % 42 arasında gerçekleşmiştir. Doğal taş üretimindeki Dünya artış ortalamasının % 6 dolayında kaldığı düşünüldüğünde Hindistan ve Çin’in blok üretiminde gösterdikleri gelişmeler oldukça çarpıcıdır.

tonunu sert taş grubu, geri kalan tonu ise karbonatlı kayaç grubu oluşturmaktadır. Magmatik taş üreten ve ihracatını yapan belli başlı ülkeler Brezilya, Çin, Hindistan, Norveç,Ukrayna, İspanya, Güney Afrika, İsveç ve Finlandiya’dır. Bu ülkelerin dışındaki diğer ülkelerde de magmatik taş üretimi yapılmasına rağmen üretimin tamamına yakın bir kısmı iç tüketimde kullanılmaktadır. Son yıllarda Çin ve Hindistan’ın granit üretimi hızla artmıştır. Bu iki ülkenin 1994 ile 1998 yılları arasındaki üretim artışları % 25 ile % 42 arasında gerçekleşmiştir. Doğal taş üretimindeki Dünya artış ortalamasının % 6 dolayında kaldığı düşünüldüğünde Hindistan ve Çin’in blok üretiminde gösterdikleri gelişmeler oldukça çarpıcıdır.")

58

3. Doğal Taş Sektörünün Temel Sorunları Ve Çözüm Önerileri :

3.1. Eğitim :Ocak, Fabrika ve Atölyeler ile pazarlama ve yapılarda taş montajı işlerinde çalışacak mühendis, formen, tekniker usta ve çırakların malzeme üretim teknolojisi, tasarım ve montajı konularında eğitilmesi özel önem taşımaktadır. Çözüm Önerileri : a- Meslek Liseleri mermer programlarının öğretmen açığı, müfredat ve alt yapı sorunlarının çözümü. İlgili Kuruluş: M.E.B.Mesleki Eğitim Genel Müdürlüğü. b-Mermer teknikeri yetiştirmeye yönelik meslek yüksekokullarının öğretim elemanı açığını kapamak üzere öğretim üyesi yetiştirilmesine yönelik olarak teknik eğitim fakültelerinden birine program açılması ve alt yapılarının geliştirilmesi gerekmektedir. İlgili Kuruluş: YÖK, Üniversitelerin ilgili birimleri. c- Mimarlık, İnşaat ve Peyzaj Mimarlığı Fakültelerine; Mimari yapılarda ve peyzaj projelerinde doğal taş kullanımı ve malzemelerin özelliklerini öğretmeye yönelik derslerin konulması. Mezunlara yönelik meslek içi eğitim seminerleri düzenlenmesi. İlgili Kuruluş: Mimar ve Mühendis Odaları, İlgili Fakültelerin Dekanlıkları.

59

d-Meslek içi Eğitim Merkezleri, Halk Eğitim Merkezleri, Usta-Çırak okulları ve KOSGEB bünyelerinde mermer ustaları yetiştirilmesi, mesleki seviyelerinin tespit edilmesi ve çalışanların diplomalı olmalarına yönelik çalışmalar yapılmalıdır. İlgili Kuruluşlar: Milli Eğitim Bakanlığı, TESK, Sanayi Odaları, Meslek Kuruluşları. e-Tüketicinin bilinçlendirilmesine yönelik eğitim seminerlerinin yapılması, Türkiye ihracatında doğal taş sektörünün önemi ile ilgili yayın organlarının harekete geçirilmesi gerekmektedir. İlgili Kuruluşlar: Sanayi ve Teknoloji Bakanlığı, Tüketici Kuruluşları, Basın Yayın Kuruluşları, Meslek Örgütleri, İZFAŞ. f- Maden ve Jeoloji Mühendisliği eğitimi veren fakültelerin müfredat programlarında doğal taş aranması ve ocak ve fabrika işletmeciliği ile ilgili derslerin ağırlığının artırılması gerekmektedir. İlgili Kuruluşlar : İlgili Fakülte ve Dekanlıkları

60

3.2. Örgütlenme : Halen iki Maden İhracatçı Birliği, iki Mermerciler Odası ve Mermerci Dernekleri ile koordinasyonu sağlanmaya çalışılan sektör, Teknik, Ticari ve Sosyal bilgi iletişimi açısından ciddi kopukluklar göstermektedir. Bunda en önemli etken şirketlerin aile şirketi hüviyetinde olmaları, kurumlaşmanın henüz gelişmemiş olmasıdır. Dünyada ise sektör etkin bir örgütlenme içindedir. ÇÖZÜM: Meslek bilincinin artırılması ve müşterek menfaatlerin tanıtımı ile sağlanabilecektir. Kurulması gerekli ilgili kuruluşlar: Doğaltaş Sektörü Üreticileri Üst Birliği, Türkiye Doğaltaş Araştırma Enstitüsü, Türkiye Doğaltaş Kültürünü Geliştirme Vakfı

61

3.3. Finansman, Pazarlama, Tanıtım :

Doğal Taş Sektöründe m2 /yıl üretim için ocak ve fabrika yatırım tutarı yaklaşık $ olup bu yatırım düzeyine ulaşabilmek uzun bir süreç almaktadır. Ocak yatırımlarında risk yüksek olup büyük kuruluşlar, ocak yatırımlarına ya sınırlı girmiş ya da yeni yeni girmektedir. Ocak yatırımları fabrika yatırımlarının gerisinde kalmıştır. Sektörün yapısı itibariyle Ocak, Fabrika ve Atölye yatırımlarının tek başına başarıya ulaşması mümkün olamamaktadır. Bu nedenle diğer sektörlerden farklı olarak bu sektörde başarılı olabilmek için hammadde üretimi (ocak), ürün işlemesi (Fabrika ve Atölye), montaj ve pazarlama bir saç ayağıdır. Üçünün birlikte koordine edilmesi için güçlü finansman ve Deneyimli personel gerekmektedir. Şirketler kendi bünyelerinde pazarlama ve montaj için özerk bir yapı kuramadıkları için her işi yapan elemanlarıyla pazarlamayı da yapmaya çalışmaktadır. Çözüm Önerileri : Halen sektörü tanıtan üç ciddi dergi yayınlanmaktadır. Ülkemizde her yıl düzenlenen ihtisas fuarları uluslararası düzeyde faaliyet göstermektedir. Sektör sınırlı da olsa dış ülkelerdeki fuarlara katılma gayreti içindedir. Bu fuarlara katılım Dış Ticaret Müsteşarlığı tarafından öncelikli olarak desteklenmektedir. Bu sektörde bölgesel bazda çok sayıda Sektörel Dış Ticaret Şirketi kurulmalı ve özellikle dış ticaret işlevini üstlenmeye çalışmalıdır. Kurulacak bu şirketler Dış Ticaret Müsteşarlığı tarafından bilgi ve Eximbank kredileri açısından desteklenmelidir.

, ürün işlemesi (Fabrika ve Atölye), montaj ve pazarlama bir saç ayağıdır. Üçünün birlikte koordine edilmesi için güçlü finansman ve Deneyimli personel gerekmektedir. Şirketler kendi bünyelerinde pazarlama ve montaj için özerk bir yapı kuramadıkları için her işi yapan elemanlarıyla pazarlamayı da yapmaya çalışmaktadır. Çözüm Önerileri : Halen sektörü tanıtan üç ciddi dergi yayınlanmaktadır. Ülkemizde her yıl düzenlenen ihtisas fuarları uluslararası düzeyde faaliyet göstermektedir. Sektör sınırlı da olsa dış ülkelerdeki fuarlara katılma gayreti içindedir. Bu fuarlara katılım Dış Ticaret Müsteşarlığı tarafından öncelikli olarak desteklenmektedir. Bu sektörde bölgesel bazda çok sayıda Sektörel Dış Ticaret Şirketi kurulmalı ve özellikle dış ticaret işlevini üstlenmeye çalışmalıdır. Kurulacak bu şirketler Dış Ticaret Müsteşarlığı tarafından bilgi ve Eximbank kredileri açısından desteklenmelidir.")

62

3.4. Teşvik : Mermer öncelikli sektör kapsamındadır. Bu imkanı kullanan bir çok şirket öncelikle fabrika yatırımlarını gerçekleştirmiştir Ocak yatırımlarının buna paralel gelişmeyişi fabrikalarda atıl kapasitelerin ortaya çıkmasına neden olmuştur. Ocaklardan katraklık blok üretiminin sınırlı kalışı, çok lamalı katrakların çalışmalarını sınırlandırmış, kapasitesi büyük katraklara küçük blokların bağlanmasını zorunlu kılmıştır. Yeni ocakların açılmasının ve mevcutların geliştirilmesinin teşvikine ihtiyaç duyulmaktadır. Çözüm Önerileri : Madencilik Fonundan ocaklar için arama ve işletme dönemi yatırımları düşük faizle kredilendirilmelidir. Mermer ocaklarının Yol, Elektrik ve Su ihtiyaçlarına yönelik alt yapılar gerçekleştirilmeli, maden sahibi kullanımına bağlı olarak borçlandırılmalı veya yatırım tutarı kullanılan elektriğe şarj edilmelidir. Karayolları Gabari sınırlamaları ile ortaya çıkan blok taşıma sorunlarının çözümü için Sektörel Dış Ticaret Şirketine Nakliye Filosu kurmak üzere düşük faizli kredi imkanı sağlanmalıdır. Sektöre teşviklerden yararlanmasını öğretmek amacıyla kilit personelin eğitilmesi bürokratik prosedürün kolaylaştırılması ve mevcut teşvik mevzuatının tanıtımı sağlanmalıdır. İtalya’da olduğu gibi; bir taraftan üretim primi ve alt yapı desteği gibi gizli sübvansiyon sağlanırken, diğer taraftan kent içi peyzaj projelerinde ve kamusal mekanlarda belirli bir oranda yerli doğal taş kullanma zorunluluğu getirilmeli ve özellikle otobüs terminalleri, havaalanları, kent umumi alanları gibi mekanlarda yerli taş kullanılması özendirilerek iç piyasa hareketlendirilmeli ve yerli taş üreticileri özendirilmelidir.

63

3.5. Mevzuat Doğal taş sektörü, yasaların bir ülke kalkınmasındaki önemini göstermek açısından örnek bir sektördür. Mermer 3213 sayılı Maden Kanunu kapsamına alınması ile birlikte ihracatı 1985 yılında 3,2 milyon dolar iken günümüzde 160 milyon doların üzerine çıkmıştır. Bunun temel nedeni 1901 yılında hazırlanan Taş Ocakları nizamnamesindeki hantallığa ve güvence eksikliğine karşın Maden Kanununun getirdiği pratiklik ve güvendir. Halen mermer sahalarının çoğunluğu orman alanı içinde kalmaktadır. Bu durum ağaç olmasa dahi ağaç yetişebilir alanların da orman alanı içinde kabul edilmesi sonucu Orman Genel Müdürlüğü ile ocakçıları karşı karşıya bırakmakta, mevzuat ve maliyet açısından zorluklar çıkartmaktadır Doğal taşların işletilmesi ÇED Yönetmeliğinde yapılan düzenlemeler ile daha da güçleştirilmiş bulunmaktadır. Bu konuda yapılan çalışmaların yatırımcıyı caydırıcı olmaktan çok düzenleyici ve kolaylaştırıcı olması beklenmelidir. Ön ÇED için dahi kurumun görüşü alınmaktadır. Karayolları Taşımacılığında istiab haddi sınırlaması (7 m3 bir blok 21 ton gelmektedir) ile blokların ocaktan karayolu ile fabrikalara nasıl taşınacak sorusu yanıtsız kalmaktadır. Milli Emlak kira bedellerinin tespiti ve kiralanacak alanların imalat alanı ile sınırlı olmaması bir çok ilde sorun yaratmaktadır. Madencilik sektörü %5 devlet hakkı, %5 fon kesintisi, varsa %2 belediye hakkı, % 2 buluculuk hakkı + Gelir Vergisi ile devlete en çok ödeme yapan sektör konumundadır. Bu durumda sektörün ne derece teşvik edildiği sorgulanmaktadır. Çözüm Önerileri : Mevzuatın getirdiği kısıtlayıcı ve engelleyici hükümler için Sektör Örgütleri ile Devletin Kanun Koyucu ve İcra Organları gerekli Çalışma Grupları oluşturup sektörün önünü daha da açacak önlemleri almalıdır. ÇED Yönetmeliğinde yapılacak değişiklik ile mermer alanları arama ve ön işletme safhasında ÇED’den muaf tutulmalıdır.

ile blokların ocaktan karayolu ile fabrikalara nasıl taşınacak sorusu yanıtsız kalmaktadır. Milli Emlak kira bedellerinin tespiti ve kiralanacak alanların imalat alanı ile sınırlı olmaması bir çok ilde sorun yaratmaktadır. Madencilik sektörü %5 devlet hakkı, %5 fon kesintisi, varsa %2 belediye hakkı, % 2 buluculuk hakkı + Gelir Vergisi ile devlete en çok ödeme yapan sektör konumundadır. Bu durumda sektörün ne derece teşvik edildiği sorgulanmaktadır. Çözüm Önerileri : Mevzuatın getirdiği kısıtlayıcı ve engelleyici hükümler için Sektör Örgütleri ile Devletin Kanun Koyucu ve İcra Organları gerekli Çalışma Grupları oluşturup sektörün önünü daha da açacak önlemleri almalıdır. ÇED Yönetmeliğinde yapılacak değişiklik ile mermer alanları arama ve ön işletme safhasında ÇED’den muaf tutulmalıdır.")

64

SEKTÖRÜN TÜRK EKONOMİSİNDEKİ YERİ

MTA kaynaklarına göre "Görünür, Muhtemel ve Mümkün" olmak üzere, 13.9 milyar ton (5,2 milyar m3) toplam doğal taş rezervine sahip olan Türkiye, Marmara Adası'ndan başlayan 4000 yıllık üretim geçmişiyle, dünyanın en eski doğal taş üreticilerinden biridir. Türkiye'nin doğaltaş rezervleri Rezervler M3 Ton Bilinen Rezervler Muhtemel Rezervler Mümkün Rezervler Toplam Potansiyel

toplam doğal taş rezervine sahip olan Türkiye, Marmara Adası ndan başlayan 4000 yıllık üretim geçmişiyle, dünyanın en eski doğal taş üreticilerinden biridir. Türkiye nin doğaltaş rezervleri. Rezervler. M3. Ton. Bilinen Rezervler Muhtemel Rezervler Mümkün Rezervler Toplam Potansiyel")

65

Anadolu ve Trakya boyunca geniş bir bölgeye yayılan rezervlerin tamamına yakın bir kısmında üretim faaliyetleri devam eden Türkiye'de, ağırlıklı olarak mermer ve traverten olmak üzere, granit, oniks, kireç taşı, bazalt, andezit, kayrak-taşı, diyabaz gibi pek çok taş çeşidinin üretimi gerçekleştirilmektedir. Türkiye'de 250'nin üzerinde değişik renk, doku ve desende doğal taş çeşidi olduğu bilinmektedir. Uluslararası piyasada bilinen ve ilgi gören doğal taş çeşitlerinden bazıları ise; Elazığ Vişne, Bursa Bej, Süpren, Marmara Beyaz, Bilecik Bej, Bilecik Pembe, Manyas Beyaz, Denizli Traverten, Bej Traverten, Ege Kahve, Ege Bordo, Mustafakemalpaşa Beyaz, Sivas Sarı Traverten, Emparador, Afyon Kaplan Postu, Karacabey Siyahı, Akşehir Siyahı, Diyarbakır Bej, Aksaray Yaylak ve Ayvalık Granitidir. Sektör bugün, yüksek üretim ve ihracat potansiyeli, iç piyasa tüketimi, doğal taş makinaları üretimi ve ihracatı ile Türkiye ekonomisine önemli bir katkı sağlamaktadır. Sektörde faaliyet gösteren yaklaşık 1000 adet mermer ocağı, küçük ve orta ölçekli 1500 fabrika ve 7500 atölye istihdama önemli katkıda bulunmaktadır. Ocakların %90'ı Anadolu'nun batısında, Ege ve Marmara Bölgesinde yoğunlaşmıştır. Mevcut ocakların %27'si Balıkesir, %24'ü Afyon, %12'si Bilecik, %8'i Denizli, %6'sı Muğla ve %4'ü de Eskişehir illerinde yer almaktadır. Bu bölgelerdeki üretim tüm üretimin % 65'ini oluşturmaktadır. Üretilen doğal taşların yaklaşık %75-80'i işlenerek katma değeri yüksek ürünlere dönüştürülmektedir. Doğaltaş işletmeciliğinin yoğun olarak yapıldığı iller; Afyon, Denizli, Muğla, Bilecik, Marmara Adası, Bursa, Elazığ, Diyarbakır, Amasya, Burdur, Antalya, İstanbul, Ankara, İzmir, Kayseri ve Sivas'tır.

66

Dünya Ticaretinde Mermer Ve Doğaltaşın Yeri: Dünya ticaretinde üretimleri, ihracatları ve ithalatları itibari ile sıralamada ilk on ülke sektörde önemli yer işgal etmektedir. Tablo l'de görüldüğü üzere Türkiye, Çin, Hindistan, İtalya ve İspanya gibi bu sektörün güçlü ülkeleri ile yarışmaktadır. Tablo 1: Dünya Doğal Taş Üretimi (Milyon ton)

![]()

67

Grafik 1. Dünya Doğaltaş Üretimi İlk on ülke sıralamasında, ülkelerin yer alma nedenleri, sahip oldukları rezervler, taş çeşitlilikleri, üretim teknolojilerinde gösterdikleri gelişmeler, ihracat ile ilgili kurumların performansı, fuar etkinliklerinin dünya ölçeğindeki yeri, tasarım ve mimari aktivitelerde gösterilen basanlar ve dünya ölçeğinde, uygulama alanında alınmış olan pozisyonlar şeklinde tanımlanabilmektedir. Mermer ve doğaltaş sektörü 2009 yılında toplam 1 milyar 222 milyon dolar ihracat gerçekleştirdi. Bu rakamın tamamı yerli ürün olup içerisinde ithal girdi payı yoktur.

68

Tablo 2: Türkiye Doğal Taş İhracatı Kaynak : İMMİB

Yıl Değer (Milyon $) Değer Değişim (%) 2007 1.242,4 20,96 2008 1.402,1 12,85 2009 1.222,7 -12,8 2010 1.446,8 29,34 Grafik 2: Doğaltaş İhraç Edilen Ülkeler (2009 Yılı Verileri ile % Dağılım) (Kaynak: İMMİB)

Değer Değişim (%) ,4. 20, ,1. 12, ,7. -12, ,8. 29,34. Grafik 2: Doğaltaş İhraç Edilen Ülkeler (2009 Yılı Verileri ile % Dağılım) (Kaynak: İMMİB)")

69

Sektörün Firma Sayısı ve Çalışan Sayısına Göre Gruplandırılması Doğaltaş sektöründe Firma sayısı olarak dört ölçek bulunmaktadır. Atölye ölçekli işletmeler (5-15 işçi çalıştıran): Atölye yapısında olup sadece iç piyasaya üretim yapan firma, Küçük ölçekli işletmeler (15-60 [ocak dahil] işçi çalıştıran): Hem iç piyasaya hem ihracata üretim yapan firma, Orta ölçekli işletmeler ( [ocak dahil] işçi çalıştıran): 155 firma, Büyük ölçekli işletmeler ( [ocak dahil] işçi çalıştıran) : 45 firma, olmak üzere yaklaşık 7200 firma/atölye sektörde faaliyet göstermekte olup yaklaşık kişi direkt sektörde istihdam edilmektedir.

: Atölye yapısında olup sadece iç piyasaya üretim yapan firma, Küçük ölçekli işletmeler (15-60 [ocak dahil] işçi çalıştıran): Hem iç piyasaya hem ihracata üretim yapan firma, Orta ölçekli işletmeler ( [ocak dahil] işçi çalıştıran): 155 firma, Büyük ölçekli işletmeler ( [ocak dahil] işçi çalıştıran) : 45 firma, olmak üzere yaklaşık 7200 firma/atölye sektörde faaliyet göstermekte olup yaklaşık kişi direkt sektörde istihdam edilmektedir.")

70

Katma değer: Tamamı yerli olan doğaltaş üretiminde hemen hemen hiçbir ithal girdisi bulunmamaktadır. Ocak üretimi için ağır iş makinaları, kesme makinaları, kompresör ve istihraca yönelik müteammim makinalar kullanılmakta olup ağır iş makinaları ithal diğer makinalar ise yerli olarak yapılmaktadır. Fabrika üretimlerinde %80'e varan yerli üretim makinaları kullanılmakta olduğundan ve hammaddenin tamamen tamı vergisi yeraltı zenginliklerimiz olması sebebi ile ithal girdisi bulunmayan %100 milli servetimizdir. Ham blokta katma değer %28 iken mamulde yaratılan katma değer bunun 4,09 misli daha fazlası olarak %115 civarındadır. Madencilik sektörünün lokomotifi olan mermer sektöründe ise son yıllarda gerçekleşen hızlı gelişmeye paralel olarak sağlanan istihdam ve elde edilen milyonlarca dolarlık ihracatla ekonomiye 1 milyar dolarlık katma değer (Madencilik sektörünün % 26'sı) sağlanmıştır. Doğaltaş sektörünün toplam madencilik sektörü içindeki payı; ihracatta %51 oranında iç piyasadaki mamul kullanımı itibariyle ise %65 oranında ver almaktadır. Sektörde büyüme hızı miktarda %30 civarındadır. Ülke GSMH içinde doğaltaşın payı %0,75, ihracatın GSMDG (gayrisafi milli dış gelir) içindeki payı ise % 1,1 olarak görülmektedir. Doğaltaş sektörünün ulusal ekonomiye katkı bakımından diğer pek çok sektörden üstün yönü ithalata düşük bağlılığıdır. Sektörde kullanılan ocak ve fabrika makinelerinin tamamı ülke içinde üretilmektedir. (Ocak ve fabrika makineleri ihraç ettiğimiz ürünler arasında yer almaktadır.) Doğaltaşın ocaktan çıkarılmasından mamul ürün hale gelmesine kadar geçen safhalarda ithal ara ürün kullanımı %5 civandır. Yerli makine kullanımında ise bu oran sıfırdır. Diğer bir değişle, yerli kullanım oram % arasıdır.Doğaltaş ihracatımızın %75'i işlenmiş ürünler olduğu düşünüldüğünde bu durumun önemi daha net anlaşılacaktır. SEKTÖRÜN BÖLGESEL YAPISI VE COĞRAFİ DAĞILIMI Türkiye Doğal Taş Potansiyeli, Rezerv: Türkiye değişik jeolojik kuşakların yer aldığı bir bölgede bulunmaktadır. Bu kuşaklar, yaşlan ve oluşumları farklı kayaçlar içerirler. Bu durum çok zengin taş cinslerine sahip olduğumuzun açık bir göstergesidir. Ülkemiz taş rezervleri bakımından, özellikle de karbonatlı kayaçlar açısından zengin bir ülkedir. Bu önemli olgunun yanı sıra, Türk doğal taşlarının cins-renk-desen ve çeşitlilik yönünden dünya doğal taş pazarında üstünlüğü kabul edilmiştir.

sağlanmıştır. Doğaltaş sektörünün toplam madencilik sektörü içindeki payı; ihracatta %51 oranında iç piyasadaki mamul kullanımı itibariyle ise %65 oranında ver almaktadır. Sektörde büyüme hızı miktarda %30 civarındadır. Ülke GSMH içinde doğaltaşın payı %0,75, ihracatın GSMDG (gayrisafi milli dış gelir) içindeki payı ise % 1,1 olarak görülmektedir. Doğaltaş sektörünün ulusal ekonomiye katkı bakımından diğer pek çok sektörden üstün yönü ithalata düşük bağlılığıdır. Sektörde kullanılan ocak ve fabrika makinelerinin tamamı ülke içinde üretilmektedir. (Ocak ve fabrika makineleri ihraç ettiğimiz ürünler arasında yer almaktadır.) Doğaltaşın ocaktan çıkarılmasından mamul ürün hale gelmesine kadar geçen safhalarda ithal ara ürün kullanımı %5 civandır. Yerli makine kullanımında ise bu oran sıfırdır. Diğer bir değişle, yerli kullanım oram % arasıdır.Doğaltaş ihracatımızın %75 i işlenmiş ürünler olduğu düşünüldüğünde bu durumun önemi daha net anlaşılacaktır. SEKTÖRÜN BÖLGESEL YAPISI VE COĞRAFİ DAĞILIMI. Türkiye Doğal Taş Potansiyeli, Rezerv: Türkiye değişik jeolojik kuşakların yer aldığı bir bölgede bulunmaktadır. Bu kuşaklar, yaşlan ve oluşumları farklı kayaçlar içerirler. Bu durum çok zengin taş cinslerine sahip olduğumuzun açık bir göstergesidir. Ülkemiz taş rezervleri bakımından, özellikle de karbonatlı kayaçlar açısından zengin bir ülkedir. Bu önemli olgunun yanı sıra, Türk doğal taşlarının cins-renk-desen ve çeşitlilik yönünden dünya doğal taş pazarında üstünlüğü kabul edilmiştir.")

71

Doğal taş ticaretine konu olan mermer, traverten, oniks, tüf, tüfit, andezit, bazalt, granit, diyabaz, serpantin, kayraktaşı, limestone v.b düşünüldüğünde ülkemizde mevcut potansiyelin henüz çok küçük bir diliminin değerlendirilebildiği görülmektedir. Ülkemiz taş rezervlerine ilişkin olarak çeşitli değerler verilmektedir. Örneğin; Enerji ve Tabii Kaynaklar Bakanlığı Maden İşleri Genel Müdürlüğü tarafından doğal taş rezervimiz 2.1 milyar m3 olarak ifade edilir iken, M.T.A Genel Müdürlüğü de 1980 öncesi yapılan jeolojik çalışmalara dayanarak ülkemiz doğal taş rezervinin (görünür + muhtemel + mümkün) 5.16 milyar m3 olduğunu belirtilmektedir. GAP Mermercilik Sektörü araştırmasında ise, ülkemiz rezervleri görünür 7.5 milyar m3 olarak verilmektedir. Maalesef, ülkemiz doğal taş rezervlerinin saptanmasına yönelik tam ve sağlıklı bir envanter bulunmamaktadır. Doğal taş pazarında; talebe göre rezervlerin değişebileceği dikkate hatırlanmalı, potansiyel kuşaklar ve kayaçlar da irdelenerek doğru bir envanter hazırlanmalıdır.

![]()

72

AB MÜZAKERE SURECİ AB geçiş süreci içinde olumlu tüm kaynakların işletmeye açılması gereği vardır. AB ülkeleri içinde işletmeye alınmamış olan kaynak kalmamış olmasına karşın yıl sonunda üye olunduğunda bizde yeni kaynakların kullanımının pek kolay olmayacağı kuvvetle ihtimaldir. Bunun için intibak sürecinde isabetli ve hızlı davranmak zorunluluğu vardır yoksa pek çok önemli kaynağa dokunamamak gibi bir tehlike hissedilmektedir. SEKTÖRÜN ETKİLENDİĞİ YATAY POLİTİKA ALANLARI VE TÜRKİYE'NİN DOĞAL TAŞ SEKTÖRÜNÜN BAZI ÜLKELER İLE KARŞILAŞTIRMASI Türkiye'nin doğal taş üretim ve ihracatında gösterdiği hızlı gelişimi sürdürebilmesinin yolu hiç kuşkusuz rakiplerinin durumunu doğru analiz etmesinden geçmektedir. Bu doğrultuda ülkemizin sektörde pay sahibi belli ülkelerdeki sektör yapısıyla karşılaştırması yerinde olacaktır: a) Mevzuat, Ocak ve İşleme Tesisleri, Çalışanların Formasyonu Açısından Bugüne kadar bulunmuş olan rezervlerini yeterince üretime dönüştüremeyen ülkelerin analizi yapılırken, maden aramaya yeterince kaynak ayıramayan, ocak üretiminde çıkarılan blok mermerleri işlemede yeterli teknolojiye sahip olamamaktan kaynaklanan sorunlar görülmektedir. Günümüzde önemli bir pazar payına sahip, traverten ve kireçtaşı potansiyeli olan İran, Pakistan, Hindistan, Çin, Şili ve Peru'da da gelecekte üretimlerin gelişmesi ve yeni ocakların açılması kaçınılmaz bir gerçek olarak ortaya çıkacaktır.

Mevzuat, Ocak ve İşleme Tesisleri, Çalışanların Formasyonu Açısından Bugüne kadar bulunmuş olan rezervlerini yeterince üretime dönüştüremeyen ülkelerin analizi yapılırken, maden aramaya yeterince kaynak ayıramayan, ocak üretiminde çıkarılan blok mermerleri işlemede yeterli teknolojiye sahip olamamaktan kaynaklanan sorunlar görülmektedir. Günümüzde önemli bir pazar payına sahip, traverten ve kireçtaşı potansiyeli olan İran, Pakistan, Hindistan, Çin, Şili ve Peru da da gelecekte üretimlerin gelişmesi ve yeni ocakların açılması kaçınılmaz bir gerçek olarak ortaya çıkacaktır.")

73

Maden çıkarma ve işleme tesislerini düzenleyen yasa ve mevzuatlar, uzun vadeli yatırımlar kapsamında yer alan doğal taş sektörü için son derece önemli işlevlere sahiptir. Türkiye'de de bu durum yaşanmıştır. Yeterli ruhsat güvencesi olmadığı için ülkemizde 1985 yılına kadar mermere yatırım yapılması yasal olarak engellenmiştir yılında doğaltaşların maden kapsamına alındığı Maden Kanunu'nun yürürlüğe girmesi ile ocaklara yapılan yatırımlara uzun vadeli güvence sağlanmıştır. Sektörün son yıllarda hızla gelişmesinin arkasında 1985 sonrası sağlanan ruhsat güvencesi yatmaktadır sonrası dönemde bu sektöre Madencilik Fonundan sağlanan düşük faizli kredilerin de büyük katkısı olmuştur. Pakistan, Hindistan ve Tibet'te ise hammadde kaynaklarının coğrafi konumu, iklim ve ulaşım koşullan nedeniyle olumsuzluklar sunmakta, yakın gelecekte bu kaynakların üretime katılması zor gibi görünmektedir. Gelişmekte olan ülkelerin teknoloji ve bilgi transferinde yaşadıkları sıkıntılara karşın, doğal taş sektöründe yıllardır etkili olan İtalya başta olmak üzere İspanya ve Portekiz, amortismanları sıfırlanmış kurulu tesislerine idame yatırımları yaparak maliyetleri azaltma yoluna gitmektedir. Bu ülkelerde yerleşmiş bir taş kültürü olmakla birlikte, çalışma koşullan oldukça ağır olan, zahmetli ve meşakkatli bu sektöre genç çalışanların ilgisi son yıllarda azalmaktadır. Meslek okullarında öğrenci sıkıntısı yaşanmakta, firmalar pahalı ve zor bulunan kalifiye eleman ihtiyaçlarını azaltabilmek için hammaddenin çıkartılması ve işlenmesinde otomasyona yönelmekte ve bol ve ucuz insan gücüne sahip gelişmekte olan ülkeler karşısındaki rekabet güçlerini bu sayede koruyabilmektedir. Ancak el emeği yoğun ürünlerde bu çözüm yeterli olmayıp, blok üretimi ve yer yer işleme tesislerinde görülen Türk-yabancı yatırımcı ortaklıklarının sayısındaki artışın temel nedeni ise pahalı emek gücü ve taşıma maliyetlerinin yüksekliği olmaktadır. Ara eleman yetiştirilmesine yönelik mesleki okullar açısından Türkiye en şanslı konumda bulunmaktadır. İtalya'da orta öğretimde dini vakıflar ve sektörel kuruluşların desteklediği okullarda daha çok sanatsal temelde verilen eğitim modeline karşılık, Türkiye' de mermercilik üniversitelerde, meslek yüksekokulları düzeyinde, teknik ve endüstriyel temelde ele alınmaktadır. Ülkemizde mermercilik eğitimi doğaltaş sektörünün henüz günümüzdeki düzeyinde olmadığı yıllarda meslek liselerindeki mermercilik programlarında başlatılmış, ancak yeterli basan elde edilememiştir. Bu konudaki avantajın korunabilmesi için bu eğitim programlan, sektörün de desteği ile mutlaka yeniden ele alınmalı; eğitim kademeleri arasındaki yükseliş sağlanmalıdır.

74

İnsan kaynaklan açısından en önemli rakip ülke, tüm sektörlerde olduğu gibi Çin'dir. Günümüzde hammadde ihtiyacını yoğun blok ve ham plaka ithalatı ile karşılayan Çin, inanılmaz ucuz insan gücü ile özellikle emek yoğun ürünlerde rekabet edilemez bir potansiyel güce sahiptir. Çin'de bir saatlik işçi ücreti ortalama 3,5 cent'dir. Bunun anlamı 10 saat çalışan işçinin eline günde 3.5 $ para geçmesidir. İşçiliğin bu kadar ucuz olduğu, sosyal güvencenin bulunmadığı, elektriğin çok ucuza verildiği bu ülkede gerçekleştirilen ucuz üretim bütün dünya ekonomilerini tehdit etmektedir. Çin, bu büyük insan gücüyle, hammadde temini ile ilgili sorunlarını çözdüğü sürece bugün üretimde sürdürdüğü liderliği gelecekte ticarete de etkin biçimde taşıyacaktır. İtalya, İspanya ve Portekiz'den daha ucuz insan gücüne sahip olmasma karşın Ülkemiz Çin, Hindistan ve İran ile karşılaştırıldığında pahalı bir insan gücüne sahiptir. İklim koşullan ve çalışılabilir gün sayısında ise önemli farklılıklar görülmemektedir. b) Maliyet Koşulları, Teşvikler, Satış Öncelikleri, Taşıma Avantajları Açısından Maliyet unsurlarını etkileyen temel unsurların başmda hiç kuşkusuz enerji gelmektedir. Rakiplerimizi değerlendirdiğimiz zaman, İran hariç diğer ülkelerin petrol kaynaklarının bulunmadığı görülmekte, ancak gerek petrol gerekse elektrik fiyatları incelendiğinde, maliyetler açısından Türkiye'de üretici olmanın zorluğu ve konunun önemi ortaya çıkmaktadır. Devlet teşvikleri açısından İtalya ve İspanya'da dolaylı teşvikler uygulanmaktadır. Türkiye'de bir dönem etkin olarak uygulandığı gibi devletin yatırımları kolaylaştırıcı ve istihdamı teşvik edici kararlan Çin'de de olumlu sonuçlar vermektedir. Ayrıca bazı ekonomik birliklerin kendi üyesi ülkelere tanıdığı alım öncelikleri İtalya, İspanya, Portekiz için avantaj sağlamaktadır. ABD'nin koyduğu ambargo ise İran doğaltaş sektörünü olumsuz etkilemekte, ihraç miktarlarındaki daralma karşısında iç tüketimi teşvik ederek (yöresel mimari tasarımlara müdahale ederek, özel ve devlet yapılarında ülke taşının kullanımım zorunlu tutarak) sektör dolaylı olarak korunabilmektedir. Türkiye'de maalesef bir dönem etkin olarak yabancı taşların kamu yapılarında kullanımı, özel fiyat statüsü içinde desteklenmiş ve yurtiçi yabancı taş kullanımı ihracatın yüzde 35'lik bir kısmını kaybettirmişti. Taşıma avantajları açısından sektör ele alındığında ise deniz ulaşımı ve ana taşıma hatları üzerinde olmak avantaj olarak ortaya çıkmaktadır. Bu konuda İtalya, İspanya, Portekiz deniz ticaret filoları, ana transit hattı üzerinde olmaları nedeniyle daha avantajlı konumdadır. Çin'e mal getiren gemilerin yük talepleri navlunları düşürmekte, devlet aracılığı ile sürdürülen liman hizmetlerinin ucuzluğu, Çin için avantaj sağlamaktadır. Türkiye'de ise liman yüklemelerinde uygulanan tarifeler, mermer gibi yükte ağır ürünler için yükleme maliyetlerini önemli ölçüde artırmaktadır.

Maliyet Koşulları, Teşvikler, Satış Öncelikleri, Taşıma Avantajları Açısından Maliyet unsurlarını etkileyen temel unsurların başmda hiç kuşkusuz enerji gelmektedir. Rakiplerimizi değerlendirdiğimiz zaman, İran hariç diğer ülkelerin petrol kaynaklarının bulunmadığı görülmekte, ancak gerek petrol gerekse elektrik fiyatları incelendiğinde, maliyetler açısından Türkiye de üretici olmanın zorluğu ve konunun önemi ortaya çıkmaktadır. Devlet teşvikleri açısından İtalya ve İspanya da dolaylı teşvikler uygulanmaktadır. Türkiye de bir dönem etkin olarak uygulandığı gibi devletin yatırımları kolaylaştırıcı ve istihdamı teşvik edici kararlan Çin de de olumlu sonuçlar vermektedir. Ayrıca bazı ekonomik birliklerin kendi üyesi ülkelere tanıdığı alım öncelikleri İtalya, İspanya, Portekiz için avantaj sağlamaktadır. ABD nin koyduğu ambargo ise İran doğaltaş sektörünü olumsuz etkilemekte, ihraç miktarlarındaki daralma karşısında iç tüketimi teşvik ederek (yöresel mimari tasarımlara müdahale ederek, özel ve devlet yapılarında ülke taşının kullanımım zorunlu tutarak) sektör dolaylı olarak korunabilmektedir. Türkiye de maalesef bir dönem etkin olarak yabancı taşların kamu yapılarında kullanımı, özel fiyat statüsü içinde desteklenmiş ve yurtiçi yabancı taş kullanımı ihracatın yüzde 35 lik bir kısmını kaybettirmişti. Taşıma avantajları açısından sektör ele alındığında ise deniz ulaşımı ve ana taşıma hatları üzerinde olmak avantaj olarak ortaya çıkmaktadır. Bu konuda İtalya, İspanya, Portekiz deniz ticaret filoları, ana transit hattı üzerinde olmaları nedeniyle daha avantajlı konumdadır. Çin e mal getiren gemilerin yük talepleri navlunları düşürmekte, devlet aracılığı ile sürdürülen liman hizmetlerinin ucuzluğu, Çin için avantaj sağlamaktadır. Türkiye de ise liman yüklemelerinde uygulanan tarifeler, mermer gibi yükte ağır ürünler için yükleme maliyetlerini önemli ölçüde artırmaktadır.")

75

c) Pazarlama Stratejileri Açısından Tanıtım ve ihtisas fuar çalışmaları sektörlerin alıcılara açılan kapılan olarak günümüzde özel bir önem taşımaktadır. Mermer ve traverten alanında fuar katılımı olarak İtalya'nın yanı sıra İspanya ve Türkiye uluslararası fuarlarda etkin katılımlar sergilemektedir. Tanıtım açısından devamlı sergi alanları olarak hava ve deniz limanlan ile yoğun ziyaret alanları önemli bir rol oynamakta iken, Atatürk Hava Limanı gibi önemli uğrak yerlerimizde yabancı taşların teşhir edilmesi dikkate alındığında bu konuda dezavantajımız ortaya çıkmaktadır. İtalya, İspanya, İsrail gibi ülkeler üretim noktalamadan ham ve yan mamulleri ithal edip işledikten sonra ihraç etmekte ve/veya doğrudan reeksport işlemi yapmaktadır. Bu işlemler başlangıçta hem üretici ülke için hem de işlenen ülke için yararlı sonuçlar sağlamaktadır. Nitekim benzeri gelişmeler geçmişte Türkiye ile İtalya ve İspanya arasında da yaşanmış ve piyasalara tanıtılmış olan bu ülkelerin mermer ve kireçtaşlarının rezervleri azalınca, bu taşların yerine kullanılabilecek eşdeğer özelliklerde taşlar ülkemizde aranmış ve bulunmuştu. Türkiye'nin doğaltaşlarının önünün açılmasında 1990'lı yıllarda bu sektörde adım duyurmuş yabancı üreticilerin aldığı blokları işleyerek satmasının büyük rolü olmuştur. Bu şekilde Türk doğaltaşları piyasada tanınmış ve Türk üreticiler de taşlarının piyasa değerini fark etmiştir. Ancak halen Türkiye'de önemli bir atıl kapasite bulunmaktadır. Makine ekipman ve sarf malzemeleri üretimi ve alt yapı olarak baktığımızda, Türk doğaltaş yan sanayii önemli atılımlar yapmış, hatta bazı makinelerde diğer rakiplerimizden daha kaliteli makineler üretmeyi başarmıştır. Ancak genele bakıldığında henüz İtalya ve İspanya doğaltaş makine ve sarf malzemesi üreticilerinin daha avantajlı oldukları ortaya çıkmaktadır. Bu gelişmeler değerlendirildiğinde, mutlaka mermer makine ve sarf malzemesi üreticilerinin finansal ve teknik açıdan, özellikle AR -GE çalışmaları açısından desteklenerek, avantajlı duruma geçirilmesi gerekmektedir. Öte yandan mimari tasarımlar ve modalar yakından izlenmelidir. Bu konuda yurtdışı projelere katılım, uygulayıcı firmaların orijin ülkelerinin malzemelerini kullanmaları açısından önem taşır. Türk müteahhitlerin gerek Afrika gerek Ortadoğu gerekse Türk Cumhuriyetleri ve Rusya'daki faaliyetleri nedeniyle bu ülkelere doğaltaş ihracatımızın önemli artışlar gösterdiği görülmüştür. Ancak uluslararası projelerde İtalya ve İspanya kadar etkin olunamamaktadır. İlginçtir ki, bu ülkelerin katıldığı projelerin birçoğunda etkin olarak Türk doğaltaşları kullanılmaktadır. Ülkemizde yapılan projelerde kendi doğaltaşımızın kullanılmasını teşvik yönünden Antalya mimarlar odası ile birlikte TÜMMER "Konaklama yapılarında taş" isimli IV. Uluslar arası taş sempozyumunu Ekim 2010 tarihlerinde Antalya'da gerçekleştirmiştir.

76

Bu sempozyumda doğaltaş ve mermer konularında akademik bildiriler sunmuş, panele katılarak kişilik katılımcı gruba kritik bilgiler aktarmışlardır. Gerek yurtiçinden gerekse yurt dışından katılan tasarım yapan mimarların Türk doğaltaşını tanımaları sağlanmış, sempozyuma mahallinde birde mini stantlarda doğaltaş ve mermer örnekleri sunulmuştur. Ayrıca Ekim tarihlerinden Afyon'da maden mühendisleri odasınca "Madencilik Kongresi" basan ile değerlenmiş, sektörün sorunları bilimsel ve uygulamaya yönelik olarak gündeme taşınmıştır. Bundan başka Burdur Mermerciler Derneği ile Bucak Mermer Derneği Başkanlığı tarihinde Burdur'da "doğaltaşın ekonomideki yeri çevresel etkileri ve Burdur" konulu konferans gerçekleştirilmiştir. Bu konferansta birçok akademisyenin bildirileri geniş katılımcılara sunulmakla birlikte sektörün önde gelen birçok genel müdürünün katıldığı "doğaltaş ve çevre ilişkisinin yasal yönden değerlendirilmesi" konulu önemli bir panel organize edilmiş büyük bir basan ile sektör mensuplarına doyurucu bilgiler verilmiştir. Sonuç olarak artı ve eksileri ile Türk doğaltaş sektörü, 18 yıl içinde ihracatım yüz katı artırmış, dünya doğaltaş ticaretini ülkemize doğru kaydırmıştır. Türkiye, doğunun batıya açılan kapısı konumundadır. Özellikle Türki Cumhuriyetler'in doğaltaş rezervlerinin işlenmesi ve ihracatı ile ilgili olarak önemli bir görev üstlenmesi söz konu olabilecektir. Sektörün dünya pazarlarının büyüklüğü ile tanıştığı ilk yıllardaki kısır çekişmelerin yerini farklı üretici tipleri almış, bu yarışta her üretilen ürün türüne ve kalitesine talep oluşmuştur. Bundan sonra teknolojilerin yenilenmesi, kalitenin artırılması ve AR-GE çalışmalarına önem verilmesi gerekmektedir. Ayrıca fiyat politikaları oluşturulurken istikrarlı ve kararlı olunması zorunludur.

77

SEKTÖRÜN KARŞI KARŞIYA OLDUĞU SOMUT PROBLEMLER Henüz kesin envanteri dahi yapılmamış, sınırsız denecek kadar zengin ve kaliteli doğal taş çeşitleri bulunan ülkemiz, mermer yatırımları açısından Avrupa Topluluğu ülkeleri için oldukça cazip bir pazar durumundadır. Ancak sektör, önemli bir potansiyele sahip olmasına rağmen, bugüne kadar hak ettiği noktaya ulaşamamıştır. Dünya doğal taşlar dış ticareti içinde ülkemizin payının % 2.5 civarında seyretmesi, sahip olduğumuz rezervler düşünüldüğünde yetersiz kalmaktadır. Hammadde üretiminden ihracata kadar geçen süreçte çeşitli sorunlar yaşanmaktadır. Bu bölüm ülkemiz doğal taş madenciliğinin sorunlar kısaca özetlenmiştir. Mevzuat: Doğal taş madenciliği Maden Kanunu yanı sıra, pek çok kanun ve yönetmeliklere bağlı olarak (ÇED Yönetmeliği, Orman Kanunu, Milli Emlak Mevzuatı, SİT, İstimlak Yasası, Mer'a Kanunu, İmar Kanunu, Belediye Kanunu gibi) faaliyet göstermektedir. Birden fazla bakanlık ve genel müdürlüklerden izin alma mecburiyeti maddi ve manevi külfet getirmektedir. Üretime başlamadan daha ilk aşamada Bürokrasi, Mevzuat ve Kırtasiye girişimcileri ürkütmektedir. 10.Haziran.2010 tarihinde yürürlüğe giren 5995 sayılı Kanun ile 3213 sayılı Maden Kanunu'nun birçok maddesinde değişiklikler yapılmıştır. Bu Maden Kanunu'nun uygulanabilirliğinin sağlayabilmek için yeni "Madencilik Faaliyetleri Uygulama Yönetmeliği" hazırlanarak yürürlüğe girmiştir. Ayrıca Orman Bakanlığınca 6831 sayılı Orman Kanununun 16. maddesine uygun yeni bir "Uygulama Yönetmeliği" hazırlanarak 30.Eylül.2010 tarihinde yürürlüğe girmiştir. Bu yeni kanun ve uygulama yönetmelikleri sektörümüzün gittikçe çeşitliliği artan ve gelişen sorunlarına çare olmaktan uzak görülmektedir. Bürokraside yerleşmiş sorgulayıcı anlayışların değişmesi sağlanamamış, çağdaş uygulamalara paralel teşvik edici anlayışlar egemen kılınmıştır.

faaliyet göstermektedir. Birden fazla bakanlık ve genel müdürlüklerden izin alma mecburiyeti maddi ve manevi külfet getirmektedir. Üretime başlamadan daha ilk aşamada Bürokrasi, Mevzuat ve Kırtasiye girişimcileri ürkütmektedir. 10.Haziran.2010 tarihinde yürürlüğe giren 5995 sayılı Kanun ile 3213 sayılı Maden Kanunu nun birçok maddesinde değişiklikler yapılmıştır. Bu Maden Kanunu nun uygulanabilirliğinin sağlayabilmek için yeni Madencilik Faaliyetleri Uygulama Yönetmeliği hazırlanarak yürürlüğe girmiştir. Ayrıca Orman Bakanlığınca 6831 sayılı Orman Kanununun 16. maddesine uygun yeni bir Uygulama Yönetmeliği hazırlanarak 30.Eylül.2010 tarihinde yürürlüğe girmiştir. Bu yeni kanun ve uygulama yönetmelikleri sektörümüzün gittikçe çeşitliliği artan ve gelişen sorunlarına çare olmaktan uzak görülmektedir. Bürokraside yerleşmiş sorgulayıcı anlayışların değişmesi sağlanamamış, çağdaş uygulamalara paralel teşvik edici anlayışlar egemen kılınmıştır.")

78