Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GELİR VE GİDER İŞLEMLERİ

2

Gelir işlemleri Derneğin gelirleri aşağıdaki kalemlerden oluşur.

Üye ödentisi, Malvarlığından elde edilen gelir, Bağış geliri, Yardım toplama geliri, Faaliyetleri sonucunda elde edilen gelir, Sair gelirler,

3

Gelir işlemleri Nakdi gelirler, “Alındı Belgesi” ile tahsil edilir.

Nakdi gelirlerinin bankalar aracılığı ile tahsili halinde banka tarafından düzenlenen dekont veya hesap özeti gibi belgeler alındı belgesi yerine geçer. Kişi, kurum veya kuruluşlar tarafından yapılacak bedelsiz mal ve hizmet teslimleri ise “Ayni Bağış Alındı Belgesi” ile kabul edilir.

4

Alındı belgelerinin biçimi

Dernek gelirlerinin tahsilinde kullanılacak Alındı Belgeleri yönetim kurulu kararıyla bastırılır. Alındı belgeleri, müteselsil seri ve sıra numarası taşıyan kendinden karbonlu elli asıl ve elli koçan yaprağından meydana gelen ciltler şeklinde tertip edilir. Alındı belgesi ciltlerinin koçan kısmı iki suret olarak bastırılabilir. Ancak, koçan yaprağının bir suretinin cilt koçanında, diğerinin ise muhasebe evrakları arasında düzenli olarak saklanması zorunludur..

5

Alındı belgelerinin bastırılması ve kontrolü

Bastırılan alındı belgelerinin seri ve sıra numaraları ile diğer baskı işlerinde kusur bulunup bulunmadığı, sayman üyece kontrol edilir. Kontrolde hatalı olduğu ortaya çıkan cilt veya formlar geri verilerek aynı miktarda yenisi bastırılır. Alındı belgeleri, matbaadan sayman üye tarafından bir tutanak ile teslim alınır.

6

Alındı belgelerinin deftere kaydı

Dernek saymanınca matbaadan teslim alınan alındı belgesi ciltlerinin tamamı, numarası en küçük olan alındı belgesi cildinden başlamak üzere Alındı Belgesi Kayıt Defterinin ilk üç sütununa kaydedilir. Defterin diğer sütunları, alındı belgesi ciltlerinin gelir tahsil edecek kişilere teslim edilmesi veya teslim edilen alındı belgesi cildinin iade edilmesi sırasında doldurulur. Alındı belgelerinin, eski ve yeni saymanlar arasında tutanakla devir teslimi yapılır.

7

Alındı belgelerinin kullanımı

Alındı belgeleri, gelir tahsil etme görev ve yetkisine sahip bulunanlara, sayman üye tarafından imza karşılığı verilir ve kullanıldıktan sonra imza karşılığı geri alınır. Alındı belgeleri, sabit boyalı sert veya sivri uçlu tükenmez kalemle okunaklı bir biçimde silintisiz ve kazıntısız olarak doldurulur. Ödemede bulunana asıl yaprak koparılarak verilir, koçan kısmı ciltte bırakılır. Düzenleme sırasında hata yapılırsa, hatalı belge yaprağı ödemede bulunana verilmez. Asıl ve koçan yaprakların üzerine “İPTAL” ibaresi yazılıp her ikisi koparılmadan ciltte bırakılır. Kullanılan alındı belgelerinin saklama süresi beş yıldır.

8

Alındı belgesiyle ilgili cezalar

Dernek gelirlerinin elden tahsilinde alındı belgesi düzenlenmemiş olması durumunda Dernekler Kanununun 32/d. maddesi hükmü gereğince dernek başkanına “üç aydan bir yıla kadar hapis veya adlî para cezası” verilir. Alındı belgesinin usulüne uygun şekilde düzenlenmemiş olması durumunda dernek başkanı ile alındı belgesini usule uygun düzenlememiş kişiye Dernekler Kanununun 32/d. maddesi hükmü gereğince “731,00 TL idarî para cezası” verilir.

9

Alındı belgesiyle ilgili cezalar

Alındı belgeleriyle ilgili diğer işlemlerde konusu suç teşkil etmeyen hata ve noksanlıkların bulunması durumunda ise, bu hata ve noksanlığın giderilmesi hususunda Dernekler Kanunu’nun 17. maddesi hükmü çerçevesinde mülkî idare amirince derneğin yönetim kurulundan yazılı istemde bulunulur. Bu aykırılığın otuz gün içerisinde giderilmemesi halinde de aynı Kanun’un 32/ı. maddesi hükmü gereğince derneğin yönetim kurulu başkanına “yüz Türk Lirası idarî para cezası” verilir.

10

Yetki belgesi düzenlenmesi

Yönetim kurulu asıl üyeleri hariç, dernek adına gelir tahsil edecek kişi veya kişiler, yetki süresi de belirtilmek suretiyle, yönetim kurulu kararı ile tespit edilir. Gelir tahsil edecek kişilerin açık kimliği, imzası ve fotoğraflarını ihtiva eden ve Ek-19’da yer alan Yetki Belgesi dernek tarafından iki nüsha olarak düzenlenerek, dernek yönetim kurulu başkanınca onaylanır. Yönetim kurulu asıl üyeleri yetki belgesi olmadan gelir tahsil edebilir.

11

Yetki belgesinin süresi

Yetki belgelerinin süresi yönetim kurulu tarafından en çok bir yıl olarak belirlenir. Yetki belgesinin süresinin bitmesi veya adına yetki belgesi düzenlenen kişinin görevinden ayrılması, ölümü, işine veya görevine son verilmesi, derneğin kendiliğinden dağıldığının tespit edilmesi veya fesih edilmesi gibi hallerde, verilmiş olan yetki belgelerinin dernek yönetim kuruluna bir hafta içinde teslimi zorunludur. Ayrıca, gelir toplama yetkisi yönetim kurulu kararı ile her zaman iptal edilebilir.

12

Yetki belgesinin kullanımı

Dernek adına gelir tahsil etmekle yetkili olan kişiler, tahsil ettikleri paraları otuz gün içerisinde derneğin saymanına teslim ederler veya derneğin banka hesabına yatırırlar. Ancak, tahsilatı yılı için 1.420,00 TL’yi geçenler, otuz günlük süreyi beklemeksizin en geç iki iş günü içinde dernek saymanına teslim ederler veya derneğin banka hesabına yatırırlar.

13

Yetki belgesiyle ilgili cezalar

Adına yetki belgesi düzenlenmediği halde gelir toplayanlar ile bilerek bu şekilde gelir toplanmasına izin veren yönetim kurulu üyelerine Dernekler Kanununun 32/ d. maddesi hükmü gereğince “1.463,00 TL idarî para cezası” verilir.

14

Yetki belgesiyle ilgili cezalar

Yetki belgesiyle ilgili diğer işlemlerde konusu suç teşkil etmeyen hata ve noksanlıkların bulunması durumunda ise, bu hata ve noksanlığın giderilmesi hususunda Dernekler Kanunu’nun 17. maddesi hükmü çerçevesinde mülkî idare amirince derneğin yönetim kurulundan yazılı istemde bulunulur. Bu aykırılığın otuz gün içerisinde giderilmemesi halinde ise aynı Kanun’un 32/ı. maddesi hükmü gereğince derneğin yönetim kurulu başkanına “yüz Türk Lirası idarî para cezası” verilir.

15

Gider işlemleri Derneğin harcamaları, tüzüğünde belirtilen amacın gerçekleştirilmesine ilişkin ve yönetim kurulu kararına dayalı olarak yapılması gerekir. Dernek, harcamalarına ilişkin tüm işlemlerini belgelendirmek zorundadır. Harcamalar, Fatura, Perakende Satış Fişi, Serbest Meslek Makbuzu, Gider pusulası, Gider Makbuzu gibi harcama belgeleri ile belgelendirilerek masraf kayıtlarına intikal ettirilir.

16

Gider makbuzu Dernek, Gelir Vergisi Kanununun 94. maddesi kapsamında olmayan ödemeleri için Dernekler Yönetmeliği EK- 13 örneği yer alan “Gider Makbuzu” düzenler. Gider Makbuzunun, derneklerce yapılan ve konusu itibariyle Gider Pusulası kapsamında olmayan (vergi tevkifatı gerektirmeyen ) mal veya hizmet alımları ile karşılıksız olarak yapılan burs, sosyal yardım vs. ödemeler için düzenleneceği anlaşılmaktadır. Gider makbuzunun örneği Dernekler Yönetmeliği Ek:13’ te bulunmaktadır.

mal veya hizmet alımları ile karşılıksız olarak yapılan burs, sosyal yardım vs. ödemeler için düzenleneceği anlaşılmaktadır. Gider makbuzunun örneği Dernekler Yönetmeliği Ek:13’ te bulunmaktadır.")

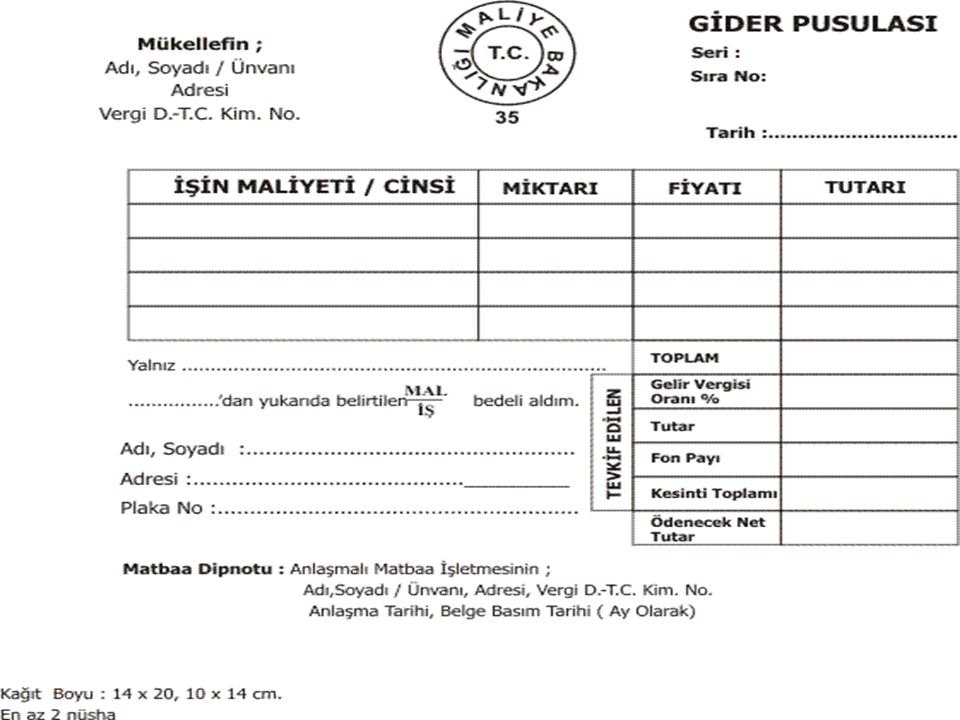

17

Gider pusulası Dernek tarafından, vergi mükellefi olmayan ve/veya yürürlükteki mevzuat gereği belge verme yükümlülüğü bulunmayan muhataplarından yapılan mal ve hizmet alımları nedeniyle Gelir Vergisi Kanununun 94. maddesi kapsamındaki ödemeler için, “Gider Pusulası veya ücret bordrosu” düzenlenir. Gider pusulası en az iki nüsha olarak düzenlenerek bir nüshası işi yapana veya malı satana verilir.

18

Gider pusulası Gider pusulasında aşağıdaki bilgilere yer verilir.

İşin mahiyeti, Cinsi, Adedi, Fiyatı, Tutarı, Toplamı, Tevkif edilen vergi oranı, Net tutarı, İşi yaptıran ile yapanın veya emtiayı satın alan ile satanın adları soyadları (tüzel kişilerde unvanları) Adresleri, Varsa vergi dairesi ve hesap numarası, Seri ve sıra numarası, Düzenleme tarihi,

Adresleri, Varsa vergi dairesi ve hesap numarası, Seri ve sıra numarası, Düzenleme tarihi,")

20

Gider pusulası Gider pusulasında bulunması gereken hususlar Vergi Usul Kanunu’ nun 234. maddesi ve 225 seri nolu VUK genel tebliği ile düzenlenmiştir. Anılan tebliğde gider pusulasının örneğine yer verilerek gider pusulalarının Maliye ile anlaşmalı matbaalardan temin edilmesi veya noter marifetiyle tasdik ettirilmesi gerektiği belirtilmiştir. En az iki örnek olarak düzenlenmeyen ve yukarıda yer alan bilgileri eksik olan gider pusulası hiç düzenlenmemiş sayılır.

21

Ücret bordrosu Ücret bordrosu, çalışanların ücretlerinin dökümünü ayrıntılı olarak gösteren cetveldir. Dernek, işveren sıfatıyla, istihdam ettiği hizmet erbabına her ay ödediği ücretler için ücret bordrosu düzenlemek ve Gelir Vergisi Kanunu’nun 94 üncü maddesi gereğince yaptığı vergi tevfikatını bu ücret bordrosunda göstermeye mecburdur. Gelir Vergisi Kanunu’na göre vergiden muaf olan ücret ödemeleri için bordro tutulmaz.

22

Ücret bordrosu Ücret bordrolarında en az aşağıdaki bilgiler yazılır.

Bordronun hangi aya ait olduğu, Hizmet erbabının adı ve soyadı, Ücretin alındığına dair imzası, Varsa vergi karnesinin tarih ve numarası, Birim ücreti (aylık, haftalık, günlük, saat veya parça başı ücreti), Çalışma süresi veya ücretin ilgili olduğu süre, Ücret üzerinden hesaplanan kesintilerin tutarı. Bir aya ait bordro ertesi ayın 20. gününe kadar hazırlanıp tarihlendirilerek, derneğin başkanı veya idari müdürü ile bordroyu tanzim eden görevli tarafından imzalanır.

, Çalışma süresi veya ücretin ilgili olduğu süre, Ücret üzerinden hesaplanan kesintilerin tutarı. Bir aya ait bordro ertesi ayın 20. gününe kadar hazırlanıp tarihlendirilerek, derneğin başkanı veya idari müdürü ile bordroyu tanzim eden görevli tarafından imzalanır.")

23

Vergilerin ödenme zamanı

Dernek tarafından, Gelir Vergisi Kanununun 94. maddesi gereğince bir ay içinde tevkif edilen vergilerin, ertesi ayın yirmi üçüncü günü akşamına kadar, muhtasar beyanname ile vergi dairesine bildirilmesi ve yirmi altıncı günü akşamına kadar da bu vergilerin ödemesi mecburdur.

24

Vergi usulsüzlük cezası

Vergi Usul Kanunu 353/1. maddesi gereğince verilmesi ve alınması icab eden fatura, gider pusulası, ücret bordrosu, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde; bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 149,00.-YTL’den aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10'u nispetinde özel usulsüzlük cezası kesilir.

25

Cezalar Dernek harcamalarını belgeleyecek bir belge alınmamış veya düzenlenmemişse bu harcama yapılmamış sayılır. Dernek giderlerine ilişkin belgelerin usulüne uygun şekilde düzenlenmemiş olması durumunda, Dernekler Kanunun 32/d. maddesi hükmü gereğince derneğin yönetim kurulu başkanına ve bu belgeyi düzenleyen kişiye “731,00 TL İdari Para Cezası” verilir.

26

Cezalar Dernek tüzüğünde belirtilen amaca uygun olmayan konularda yürütülen faaliyetler için harcama yapılmış olması durumunda, Dernekler Kanunu’nun 32/o. maddesi hükmü gereğince derneğin yönetim kurulu başkanına “elli günden az olmamak üzere adlî para cezası” verilir.

27

Cezalar Derneğin parası, başkasının menfaatine olarak sarf edilmesi durumunda, Dernekler Kanunu’nun 32/f. maddesi hükmü gereğince bu işlemde sorumluluğu bulunan dernek yöneticileri veya görevlileri hakkında Türk Ceza Kanununun “güveni kötüye kullanma suçuna ilişkin hükümlerine göre” işlem yapılır. Ayrıca, mahkeme yargılama sırasında sanıkların, dernekteki görevlerinden geçici olarak uzaklaştırılmasına da karar verebilir.

28

Cezalar Gelir ve gider belgelerini tahrif veya yok eden veya gizleyenler Dernekler Kanunu’nun 32/e. maddesi hükmü gereğince “fiilleri daha ağır bir cezayı gerektirmediği takdirde altı aydan iki yıla kadar hapis ve adlî para cezası” ile cezalandırılır.

29

Cezalar Gelir ve gider belgelerinin gerekli dikkat ve özen gösterilmiş olması şartıyla elde olmayan bir nedenle okunamayacak hâle gelmesi veya kaybolması hâlinde, öğrenme tarihinden itibaren onbeş gün içinde zayi belgesi almak için derneğin merkezinin bulunduğu yerin yetkili mahkemesine başvurmayan veya bu belgeyi denetim sırasında ibraz edemeyenler Dernekler Kanunu’nun 32/k. maddesi hükmü gereğince “üç aya kadar hapis veya adlî para cezası” ile cezalandırılır.

30

İLGİNİZ İÇİN TEŞEKKÜRLER

Özer KAYA Denetçiler Başkan Yrd.

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")