Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İHRACAT

2

İHRACAT İhracat; en geniş anlamıyla, bir ülke sınırları içerisinde serbest dolaşımda bulunan malların ve hizmetlerin başka ülkelere satılmasıdır. Finansal durum, dil bilmeme, üretim yetersizliği, pazarlama eksikliği vb durumlar ihracat yapmak için birer engel değildir. Eğer ihracatın ne olduğu, ya da nasıl para kazandırdığı konusunda bilginiz varsa, girişimci ruhunuz tıpkı ilk başladığınız günkü gibi canlıysa, işinize profesyonel bir bakışınız varsa, bu gibi durumlar çok kolayca aşılabilir.

3

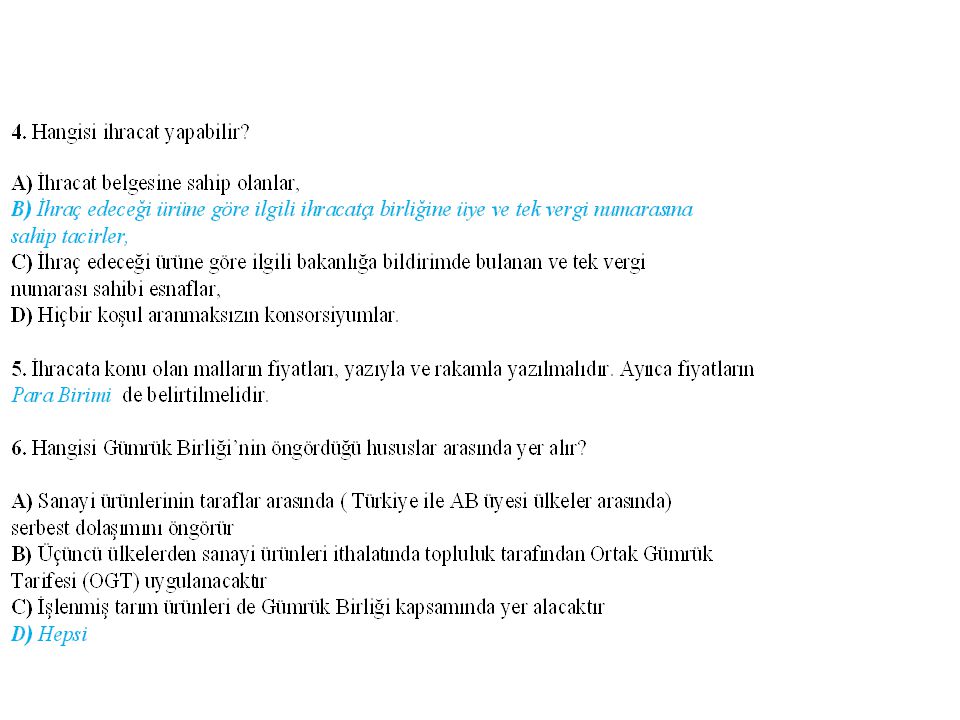

1.1. Kimler İhracat Yapabilir?

İhraç edeceği mala göre ilgili ihracatçı birliğine üye olan, gerçek usulde vergiye tabi gerçek ve tüzel kişi tacirler, Esnaf ve Sanatkâr, odalarına kayıtlı olup üretim faaliyetiyle iştigal eden esnaf ve sanatkârlar ile joint-venture ve konsorsiyumlar ihracatçı olabilirler. Joint –venture: 2ya da daha fazla tüzel kişinin bir araya gelerek, kararlaştırdıkları belirli bir yatırım projesi için birlikte hareket etmek için oluşturdukları ortak işletme yapısına, joint venture denir. Örneğin, 2 firmanın değişik hisse oranlarıyla, kendi ülkelerinde ya da yabancı bir ülkede kurdukları "yeni bir firma" joint venture kapsamına girmektedir. Konsorsiyum: İki ya da daha fazla işletmenin belirli bir projenin uygulanması konusunda yaptığı işbirliği. Devamı eklerde

4

Konsorsiyum, jointventure’a çok benzemektedir

Konsorsiyum, jointventure’a çok benzemektedir. Hatta bazı yazarlar, jointventure’ın geleneksel tipi olan sözleşmeye dayalı (sermaye gerekmeyen) jointventure’ı konsorsiyum olarak nitelendirmektedir. Ancak konsorsiyum ile jointventure farklı kurumlar olup, jointventure’da müteselsil sorumluluk söz konusu iken, konsorsiyum da her ortak işin üstlenmiş olduğu kısmından sorumludur

jointventure’ı konsorsiyum olarak nitelendirmektedir. Ancak konsorsiyum ile jointventure farklı kurumlar olup, jointventure’da müteselsil sorumluluk söz konusu iken, konsorsiyum da her ortak işin üstlenmiş olduğu kısmından sorumludur.")

5

KONSORSİYUM Konsorsiyum da Jointventure’da olduğu gibi büyük hacimli işlerin yapılabilmesi ihtiyacından doğmuştur. Ekonomik, ticari ve mali işlerdeki çeşitlilik nedeniyle konsorsiyum çok farklı şekillerde karşımıza çıkabilmektedir. Uygulamada en çok kurulan konsorsiyum tipi kredi temini için bankaların oluşturdukları bankalar konsorsiyumudur

6

Ancak hemen belirtelim ki, tüm bunlara rağmen jointventure ve konsorsiyum bir birlerinden farklı kurumlardır. Jointventure’da şirketin borçlarından dolayı ortaklar üçüncü kişilere karşı müştereken ve müteselsilen sorumlu iken, konsorsiyumda her ortak işin kendi taahhüt etmiş olduğu kısmından sorumlu olur. Jointventure’da kâr gayesi mutlak iken, konsorsiyumda iktisadi gaye yeterlidir

7

Buna göre, İhracatçı Birliğine üye olmak isteyen tacirlerden, İhracatçı Belgesi yerine, Ticaret Sicil Gazetesi ve Tek Vergi Numarası sahibi olduğunu tevsik eden (belgeleyen, doğrulayan) belgeler istenilmektedir. İhracatçı Birliğine üye olmak isteyen Esnaf ve sanatkârlardan ise, Tek Vergi Numarası mükellefliği yanında, üretim faaliyetiyle iştigal ettiklerini Türkiye Esnaf ve Sanatkârlar konfederasyonu'ndan alacakları bir belge ile tevsik etmeleri istenmektedir.

![]()

8

İhracatçıların, yukarıdaki şartlar dışında, gerçekleştirecekleri ihracat sırasında ihtiyaç duyacakları bazı belgelerin temini için başvuracakları Ticaret ve sanayi odalarına veya esnaf ve sanatkâr odalarına üye olmaları gerekmektedir Bilindiği üzere, gerçek veya tüzel kişi ve tacirler ana sözleşmelerinde yer alan faaliyet konuları dışında hiçbir faaliyet ile uğraşamazlar.

![]()

9

Dolayısıyla ihracat yapacak işletmelerin ana sözleşmelerinde ihraç edecekleri malları, ihraç edilebileceklerine dair bir hükmün yer alması gerekir. Örneğin yaş meyve ihracı yapacak bir işletmenin ana sözleşmesinde ……yaş meyve alım satım ihracat ve sanayi….şeklinde bir ifadenin yer alması gerekir. Aksi takdirde bu işletme yaş meyve ihracı yapamayacaktır

10

1.2. İhracat Sözleşmesi Dış ticaret işlemleri alıcı ve satıcının sözleşme yapması ile başlar. Yaygın olarak benimsenen ticaret prensiplerine göre bir tarafın ileri sürdüğü şartları karşı tarafın yazılı olarak kabul etmesi halinde geçerli bir sözleşme yapılmış olur.

11

Sözleşmede, tarafların yükümlülükleri ve haklarının kesin bir biçimde şarta bağlanması gerekir . Malların bir yerden başka bir yere taşınmasında hangi tarafın ne yükümlülüğü olduğu, yükümlülükler yerine getirilmediği takdirde risklerin nasıl bölüşüleceği, taşıma sırasında malların kaybolması ve hasar görmesi halinde riskin hangi tarafa ait olacağı hususları sözleşmede açık olarak yer almalıdır.

12

Alım-satım konusu sözleşmelerin yazılı olarak yapılması gerekir

Alım-satım konusu sözleşmelerin yazılı olarak yapılması gerekir. Yazılı sözleşmeler, tarafları bağlamalarının yanı sıra, herhangi bir anlaşmazlık durumunda da ispat evrakı özelliği taşımaktadırlar. Sözlü anlaşmaların ise bağlayıcılığı yoktur.

13

Uygulamada, sözleşmelerin belli şekli olmayıp, firmalar çoğunlukla kendi hazırladıkları matbu formları kullanmaktadırlar. Bunun yanında bazı firmalarda fiyat tekliflerini proforma fatura aracılığıyla sunmakta, bu proforma faturaya istinaden yapılan sipariş ile de sözleşme doğmuş olmaktadır

15

1.2.1. Tarafların İsim ve Adresleri

Sözleşmenin tarafları ve adresleri sözleşmede açıkça belirtilmelidir.

16

1.2.2. Malın Cinsi ve Özellikleri

İhracat sözleşmesi, ürünün adını, varsa teknik isimlerini, ürünün boyutlarını, uygulanması gereken ulusal ve uluslar arası standartları, alıcının talep ettiği özel koşulları ve numunelere ilişkin düzenlemeleri içermelidir

17

Malın Miktarı Sözleşmede alım-satım konusu malın miktarının belirtilmesi zorunludur. Alım satımlarda malların miktarının; adet, kilogram, ton, metrekare, litre, vb. ölçü birimleri ile net olarak sözleşmede yer alması şarttır.

18

Gözetim Bazı ürünlerin nakliye öncesinde belirli gözetim şirketleri, tarafından denetlenmesi söz konusu olabilir. Alıcının böyle bir denetim istemesi durumunda incelemenin nasıl yapılacağı, hangi hususları içereceği ve hangi kurum tarafından gerçekleştirileceği sözleşmede açıkça belirtmelidir

19

Malın Fiyatı İhracata konu olan malların fiyatları, yazıyla ve rakamla yazılmalıdır. Ayrıca fiyatların para birimi de belirtilmelidir. Sözleşmede malların fiyatları yanında sözleşmenin toplam değeri de belirtilmelidir.

21

1.2.6. Malın Teslim Yeri ve Zamanı

Sözleşmede, sipariş konusu malın teslim yerinin belirtilmesi esastır. Malın teslim yeri sözleşmelerde açıkça yazılmak yerine İncoterms’lerden (Uluslar arası ticaret örgütü ICC’nin uluslar arası ticaret hareketlerinde anlaşmazlıkları, uyuşmazlıkları ve hukuksal ihtilafları ortadan kaldırmak amacıyla alım-satımlara getirdiği ve uyulması zorunlu kurallar) uygun olanı yazılır.

uygun olanı yazılır.")

22

Böylelikle malın ihracı ve ithali ile ilgili masraflardan hangilerinin alıcı, hangilerinin ise satıcı tarafından karşılanacağı belirlenmiş olur. Örneğin, sözleşmede teslim yeri olarak FCA, Ankara (FREE CARRIER Taşımacıya teslim) şeklinde bir ibare yer alıyorsa; bu durumda satıcının malı Ankara’da belirlenen bir noktada nakliye aracına (örneğin: kamyona) yüklediği ana kadar yapılan masraf ve rizikolar satıcıya ait olacaktır.

şeklinde bir ibare yer alıyorsa; bu durumda satıcının malı Ankara’da belirlenen bir noktada nakliye aracına (örneğin: kamyona) yüklediği ana kadar yapılan masraf ve rizikolar satıcıya ait olacaktır.")

23

Öte yandan, sözleşmede, malın teslim zamanı (veya zamanları) özellikle belirtilmelidir. Satıcı, belirlenen zamanda alıcıya malı teslim etmelidir.

24

Ödeme Şekli Satıcı, alıcı ile yaptığı sözleşmeye istinaden belli bir miktar ve kalitedeki malı alıcıya sevk ederken alıcı da bu malın bedelini ödeme yükümlülüğü altına girmektedir. Bu nedenle, mal bedelinin satıcıya, alıcı tarafından ne şekilde ödeneceği sözleşmede belirtilmelidir.

25

Ödeme Yeri ve Zamanı Sözleşme konusu malın bedelinin ödenme yeri ve zamanı sözleşmede ödeme şeklinin saptanmasıyla kesinlik kazanır.

26

Örneğin: peşin ödemede; satıcı malı sevk etmeden mal bedelini alabileceği gibi ; mal mukabili ödemede ;satıcı malları sevk etmekte, alıcı malları gümrükten çekip sattıktan sonra mal bedelini satıcıya transfer etmektedir.

27

Lisans ve İzinler Sözleşmenin tarafları, ihracat işleminin herhangi bir ihracat veya ithalat lisansının alınmasını gerektirip gerektirmediğini; lisansların alınmasından kaynaklanan masrafların kim tarafından karşılanacağı açıklığa kavuşturulup, sözleşmede belirtilmelidir

28

Ürünün Garantisi İhraç edilecek ürünün garantisinin hangi koşullarda geçerli olacağı ve garanti süresi sözleşmede belirtilmelidir

29

Sigorta Sözleşmede nakliye sırasında meydana gelecek kayıp ve hasarlara karşı sigorta yaptırılacak ise bu sigortanın kim tarafından yapılacağı ve kapsamı belirtilmelidir.

30

1.2.12. Mücbir Sebepler (Fors Majör)

Uluslar arası ticarette öyle durumlar vardır ki bu durumların ortaya çıkmasından kaynaklanan nedenlerden dolayı taraflar sözleşme hükümlerini yerine getiremezlerse de sorumlu sayılmazlar.

31

İşte bu durumlara mücbir sebepler (fors majör) denir

İşte bu durumlara mücbir sebepler (fors majör) denir. Örneğin, doğal afetler, savaş, ülkeler arası siyasal gerginlik gibi nedenler fors majör (mücbir sebepler) arasında yer alır

denir. Örneğin, doğal afetler, savaş, ülkeler arası siyasal gerginlik gibi nedenler fors majör (mücbir sebepler) arasında yer alır.")

32

Teslimde Gecikme Sözleşmede fors majör dışındaki nedenlerle teslimatın gecikmesinden kaynaklanacak zararın nasıl tazmin edileceği belirtilmelidir.

33

Uygulanacak Hukuk Taraflardan birinin sözleşmeden kaynaklanan yükümlülüklerini yerine getirmemesi durumunda hangi ülke hukuk kurallarının geçerli olacağı sözleşmede belirtilmelidir.

34

Taraflar isterlerse mahkeme yerine anlaşmazlık durumunda ICC (international chamber of commerce/u.a.ticaret odası) nin veya başka bir kişi ya da kurumun tahkimine başvurmayı da kararlaştırabilirler. Tahkime gitme durumunda, anlaşmazlığın çözüme kavuşturulması daha az bir zaman alacaktır

![]()

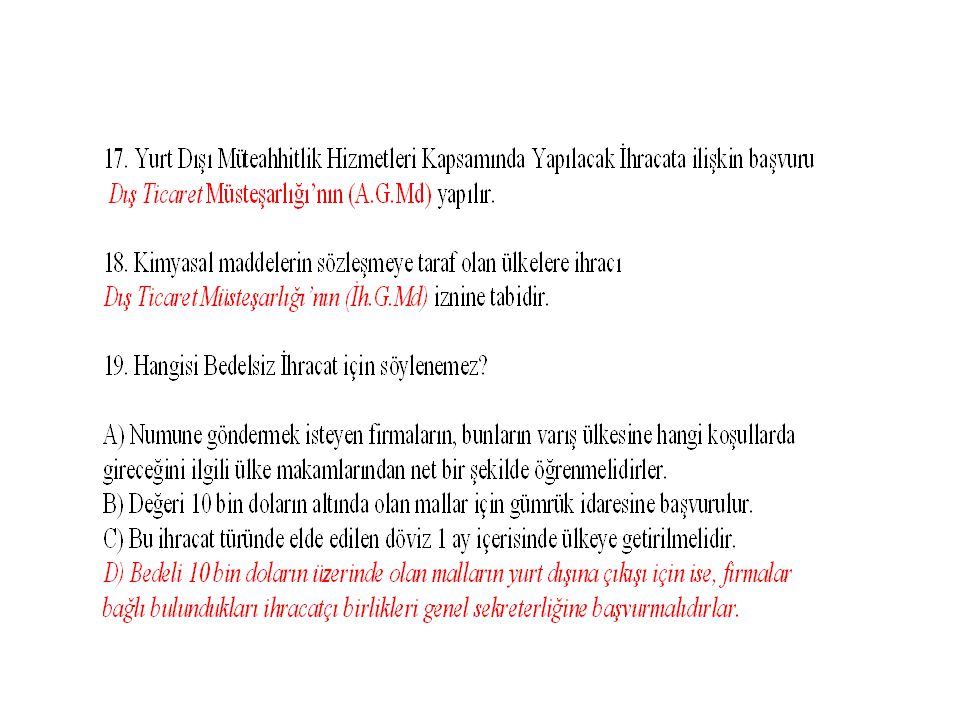

35

Sözleşmede tahkime gidebileceğine ilişkin bir madde olmasa dahi taraflar, uyuşmazlık halinde aralarında yapacakları bir sözleşme ile tahkime gidebilirler

36

Tarafların İmzası Sözleşme taraflarca imzalanmalı, böylelikle tarafların sözleşmenin terim ve koşulları üzerinde anlaştıkları belgelenmelidir.

37

ÖLÇME DEĞERLENDİRME SORULARI

1. Bir ülke sınırları içerisinde serbest dolaşımda bulunan malların ve hizmetlerin başka ülkelere satılması/gönderilmesine İhracat denir. 2. Hangisi ihracata başlamadan önce dikkat edilmesi gereken hususlar arasındadır? A) İhracat yapma amacı ve çalışanları ihracat konusundaki bilgi ve deneyimleri sorgulanmalıdır B) İhracat yapılacak dış pazarlar belirlenmeli ve bu pazarlardaki özel durumlar araştırılmalı C) Hedef pazardaki rakipler hakkında ayrıntılı araştırma yapılmalı D) Hepsi

İhracat yapma amacı ve çalışanları ihracat konusundaki bilgi ve deneyimleri. sorgulanmalıdır. B) İhracat yapılacak dış pazarlar belirlenmeli ve bu pazarlardaki özel durumlar. araştırılmalı. C) Hedef pazardaki rakipler hakkında ayrıntılı araştırma yapılmalı. D) Hepsi.")

38

3. Aşağıdakilerden hangisi ihracat yapmak için gerekli şartlardan değildir?

A) İhraç edeceği mala göre ilgili ihracatçı birliğine üye olmak, B) Sermayesi TL den az olmamak, C) İhracat yapacak kişi tacir ise ticaret ve sanayi odasına kayıtlı olmak, D) Joint-venture ve konsorsiyumların tek vergi numarası mükellefi olduğunu gösteren ortaklık sözleşmesini ihracatçı birliğine vermeleri.

İhraç edeceği mala göre ilgili ihracatçı birliğine üye olmak, B) Sermayesi TL den az olmamak, C) İhracat yapacak kişi tacir ise ticaret ve sanayi odasına kayıtlı olmak, D) Joint-venture ve konsorsiyumların tek vergi numarası mükellefi olduğunu. gösteren ortaklık sözleşmesini ihracatçı birliğine vermeleri.")

39

5. Aşağıdakilerden hangisi ihracat sözleşmesinde bulunması gereken hususlar arasında yer almaz?

40

A) İhracat yapılacak firmanın mali durumuna ilişkin bilgiler

B) Malın cinsi ve özellikleri C) Malın teslim yeri ve zamanı D) Uygulanacak Hukuk 5. Aşağıdakilerden hangisi ihracat sözleşmesinde bulunması gereken hususlar arasında yer almaz? A) Ürünün garantisi B) Sigorta c) C) Nakliyecinin adı D) Lisans ve izinler

Malın cinsi ve özellikleri. C) Malın teslim yeri ve zamanı. D) Uygulanacak Hukuk. 5. Aşağıdakilerden hangisi ihracat sözleşmesinde bulunması gereken hususlar arasında. yer almaz A) Ürünün garantisi. B) Sigorta c) C) Nakliyecinin adı. D) Lisans ve izinler.")

41

6. İhracat sözleşmesinde malın cinsi ve özellikleri ile ilgili hangisi belirtilmek gerekmez?

A) Ürünün adı B) Uluslar arası standartları C) Ürünün boyutları D) Üretici firma 7. İhracata konu olan malların fiyatları ihracat sözleşmesine Yazıyla ve rakamla yazılmalıdır.

Ürünün adı. B) Uluslar arası standartları. C) Ürünün boyutları. D) Üretici firma. 7. İhracata konu olan malların fiyatları ihracat sözleşmesine Yazıyla ve. rakamla yazılmalıdır.")

42

10. İhracat sözleşmelerinde malın teslim yeri açıkça yazılmak yerine İncotermslerden uygun olanı yazılır. 11. Sözleşmede ödeme şeklinin belirtilmesinin temel amacı nedir? A) Ödeme yeri ve zamanı, ödeme şeklinin saptanmasıyla kesinlik kazanır B) Ödeme şekli belirtilmemiş sözleşme hükümsüz sayılır C) İhracatçı firmanın ödeme dengesini oluşturmasına yardımcı olmak için ödeme şekli belirtilir. D) İhracatları ödeme şekline göre ayırtmak için gereklidir.

Ödeme yeri ve zamanı, ödeme şeklinin saptanmasıyla kesinlik kazanır. B) Ödeme şekli belirtilmemiş sözleşme hükümsüz sayılır. C) İhracatçı firmanın ödeme dengesini oluşturmasına yardımcı olmak için ödeme. şekli belirtilir. D) İhracatları ödeme şekline göre ayırtmak için gereklidir.")

43

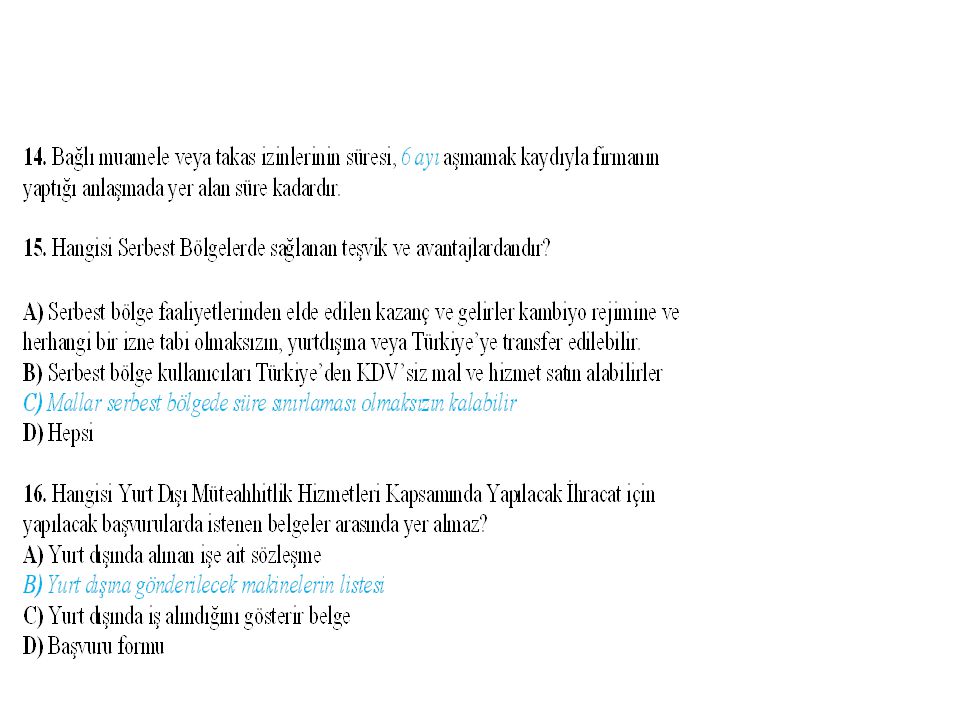

2.İHRACAT PROSEDÜRLERİ İhracat ile ilgili yapılması gereken işlemler ve düzenlenmesi gereken belgeler; 1-İhracat yapılacak ülkeye, 2-İhracat şekline, 3-İhraç edilecek ürüne göre değişmektedir.

44

2.1. İhracat Yapılacak Ülkeye Göre İşlemler

Avrupa Birliği’ne (AB) üye ülkelere yapılacak ihracatta, EFTA ülkelerine (İsviçre, Norveç, İzlanda, Lihtenştayn ) ve Serbest Ticaret Anlaşmaları (STA) kapsamında yapılacak ihracatta, Genel Preferanslar Sistemi (GSP) kapsamında Türkiye’ye tavizli gümrük oranları uygulayan ülkelere yapılacak ihracatta, BM (Birleşmiş Milletler) kararlarına göre ambargo uygulanan ülkelere ihracatta,

üye ülkelere yapılacak ihracatta, EFTA ülkelerine (İsviçre, Norveç, İzlanda, Lihtenştayn ) ve Serbest Ticaret Anlaşmaları (STA) kapsamında yapılacak ihracatta, Genel Preferanslar Sistemi (GSP) kapsamında Türkiye’ye tavizli gümrük oranları uygulayan ülkelere yapılacak ihracatta, BM (Birleşmiş Milletler) kararlarına göre ambargo uygulanan ülkelere ihracatta,")

45

Tek Taraflı olarak ambargo uygulanan ülkelere (Ermenistan, Güney Kıbrıs Rum Yönetimi) yapılacak ihracatta, Türk ihraç ürünlerine kota uygulayan ülkelere yapılacak ihracatta Ülkemizde kredi karşılığı kurulan tesislerin bedelinin malla geri ödenmesine ilişkin aramızda “özel hesap” bulunan ülkelere yapılacak ihracatta

46

, İki ve çok taraflı kredi anlaşmalarımızın bulunduğu ülkelere bu kapsamda yapılacak ihracatta, Sınır ticaret merkezleri kapsamında yapılacak ihracatta düzenlenmesi gereken belgeler, müracaat edilecek kurum ve kuruluşlar ile işlemlerde izlenmesi gereken prosedürler değişmektedir.

47

2.1.1. Avrupa Birliği’ne (AB) Üye Ülkelere Yapılacak İhracat ve Gümrük Birliği

Gümrük Birliği, en genel ifadeyle Türkiye ile AB arasındaki ticarette mevcut gümrük vergileri, eş etkili vergiler ve miktar kısıtlamalarıyla, her türlü eş etkili tedbirin kaldırıldığı; Ayrıca, birlik dışında kalan üçüncü ülkelere yönelik ortak gümrük tarifesinin uygulandığı bir ekonomik entegrasyon çeşidi olarak tanımlanmaktadır.

48

Gümrük Birliği ile; Sanayi ürünlerinin taraflar arasında (Türkiye ile AB üyesi ülkeler arasında) serbest dolaşımı öngörülmektedir. AB kaynaklı sanayi ürünlerinin ithalatında uygulanan Gümrük Vergileri, eş etkili vergiler ve Toplu Konut Fonu kaldırılmıştır. Üçüncü ülkelerden sanayi ürünleri ithalatında topluluk tarafından Ortak Gümrük Tarifesi (OGT) uygulanmaktadır.

uygulanmaktadır.")

49

Tarım ürünlerinin serbest dolaşımının sağlanması, Türkiye’nin, topluluğun ortak tarım politikasına uyumu ertesinde mümkün olabilecektir. Avrupa Birliği’ne yönelik tarım ürünleri ihracatında EUR.1 belgesi düzenlenmektedir.

50

Türkiye ile AB arasındaki ticarette, malların karşılıklı olarak tanınan tavizlerden yararlanmaları A.TR Dolaşım Belgesi düzenlenmesine bağlıdır. A.TR Dolaşım Belgesi; yalnızca Türkiye’den AB’ye veya AB’den Türkiye’ye doğrudan nakledilen eşya için düzenlenen ve Türkiye ya da AB’de serbest dolaşımda bulunan eşyanın Türkiye-AB Gümrük Birliği çerçevesinde tercihli rejimden yararlanabilmesini sağlamak üzere, odalar tarafından düzenlenip gümrük idarelerince vize edilen bir belgedir

![]()

51

ATR Dolaşım Belgesi, eşyanın Gümrük Birliği, gümrük bölgesinde serbest dolaşımda

olduğunu belgelemekle birlikte, menşeini ispat edici değildir. Çıkış gümrüğünde vize ettirildiği tarihten itibaren 90 gün içinde varış gümrüğüne ibraz edildiğinde ithalatçı ülke gümrüklerinde vergi indirim hakkı sağlayan belgedir.

52

2.1.2. Serbest Ticaret Anlaşmaları (STA) Kapsamında Yapılacak İhracat

Serbest ticaret anlaşmaları, karşılıklı ticaretin gelişmesi ve buna bağlı olarak taraflar arasında adil bir rekabet şartlarının meydana getirilmesi, ikili ilişkilerin daha iyi düzeylere çıkarılması, karşılıklı ekonomik çıkarların kollanması amacıyla yapılır.

![]()

53

Serbest ticaret anlaşmaları gereğince, ihracat konusu olan ürünlerin menşe statülerinin

onaylanması EUR 1 Dolaşım Sertifikası ile sağlanmaktadır.

![]()

54

EUR.1 Dolaşım Sertifikası EFTA (İsviçre, Norveç, İzlanda, Lihtenştayn ) ülkeleri, Türkiye ile Serbest Ticaret Anlaşması imzalamış olan diğer ülkeler ile ticarette düzenlenen belgedir.

![]()

55

EUR.1 Dolaşım Sertifikası, muhteviyatı eşyanın anlaşma kuralları çerçevesinde menşeli olduğunu gösteren, ihracatçı tarafından doldurulduktan sonra Ticaret /Sanayi Odaları tarafından gerekli kontroller yapılarak tespit edilen ve gümrük idaresince vize edilmesini müteakip geçerli olan menşe ispat belgesi olup aramızda tercihli ticaret anlaşması olan ülkelerle yapılan ticarette indirimli tarifeden yararlanmayı sağlar.

![]()

56

Genel Preferanslar Sistemi (GSP) Kapsamında Türkiye’ye Taviz Tanıyan Ülkelere İhracat

Genişletilmiş Preferanslar Sistemi; gelişmekte olan ülkelerin bazı ihraç mallarına gelişmiş ülkeler tarafından karşılıksız ve ayırım gözetmeksizin imtiyaz (ayrıcalık) tanınmasına olanak sağlayan bir düzenlemedir. Tavizlerden yararlanılması için ihracatın ilgili ülkelerden birine yapılması ve ürünün o ülkenin taviz tanıdığı GSP listesinde yer alması gerekmektedir.

tanınmasına olanak sağlayan bir düzenlemedir. Tavizlerden yararlanılması için ihracatın ilgili ülkelerden birine yapılması ve ürünün o ülkenin taviz tanıdığı GSP listesinde yer alması gerekmektedir.")

57

Genel Preferanslar Sisteminin sağladığı tavizli gümrük oranlarından yararlanılması için preferans tanıyan ülkelere yapılacak ihracatta, FORM A adı altında Özel Menşe Şahadetnamesi düzenlenir. Bu belge; Rusya, Japonya, Kanada, Avustralya, Yeni Zelanda, Ukrayna, Kazakistan, Gürcistan, Özbekistan ve A. B. D. gibi ülkeler için düzenlenmektedir

58

2.2. İhracat Şekline Göre İşlemler

Türkiye'nin İhracat Rejimi Kararı ve buna bağlı diğer mevzuatlarda ihracat üç grup altında ele alınır: • Kayda bağlı ihracat • Özelliği olan ihracat • Özelliği olmayan ihracat İhracat ya da ihracat için üretim yapan firmalar yapacakları ihracatın bu gruplardan hangisinde yer aldığını bilmeleri gerekir. Yapılacak bir ihracatın bu gruplardan hangisinde yer alacağı ise aşağıdaki hususlardan biri ya da birkaçı tarafından belirlenir:

59

• İhracatın yapılacağı ülke, • Kararlaştırılan ödeme şekli,

• İhraç edilecek malın cinsi, • İhracatın yapılacağı ülke, • Kararlaştırılan ödeme şekli, • Kararlaştırılan ticaret şekli

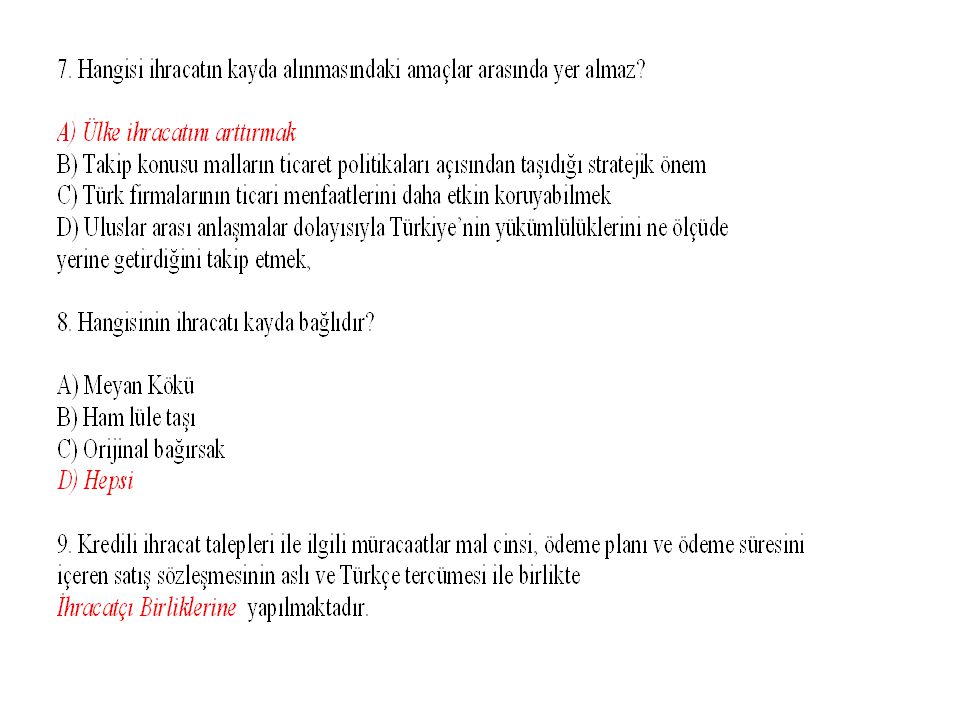

60

Kayda Bağlı İhracat Bazı malların ihracatındaki gelişmelerin hükümet makamları (Dış Ticaret Müsteşarlığı) tarafından yakından takip edilmesi gerekir. Bunun nedenlerini şöyle sıralayabiliriz: Takip konusu malların ticaret politikaları açısından taşıdığı stratejik önem,

tarafından yakından takip edilmesi gerekir. Bunun nedenlerini şöyle sıralayabiliriz: Takip konusu malların ticaret politikaları açısından taşıdığı stratejik önem,")

61

Uluslararası anlaşmalar dolayısıyla Türkiye'nin yükümlülüklerini ne ölçüde yerine getirdiğini takip etmek, Türk firmalarının ticari menfaatlerini daha etkin koruyabilmek.

62

Özelliği Olan İhracat Bazı ihracat işlemleri, ihracat bedeli dövizlerin yurda getirilmesi ve ticari operasyonların yapılışı açısından önem taşır. Bu ihracat türleri ve bunlarla ilgili olarak firmaların dikkat edeceği hususlar şunlar:

63

Kredili İhracat İhracat Yönetmeliği çerçevesinde kredili ihracat, iki ve çok taraflı kredi anlaşmaları dışında kalmak kaydıyla ihracat bedelinin Türk Parası Kıymetini Koruma Mevzuatı’nda öngörülen süreleri aşacak şekilde yurda getirilmesine olanak tanıyan ihracat türüdür.

64

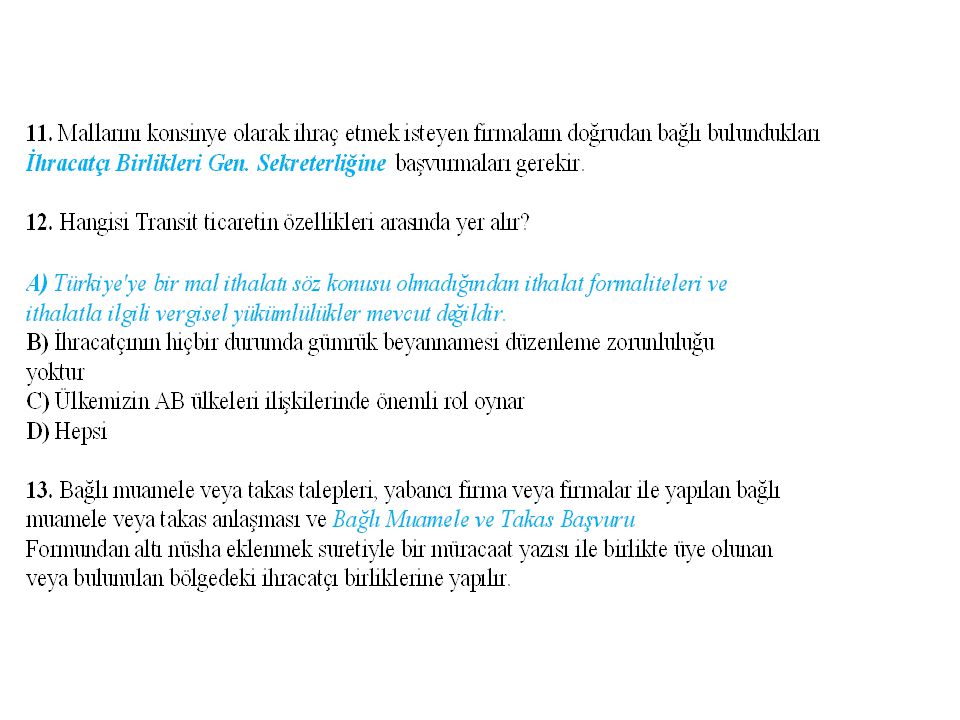

Konsinye İhracat Malların kesin olarak satılmadan yurt dışına gönderilmesine, bir yıllık satış süresi tanınmasına, bu süre içinde toptan veya perakende olarak satılan mal bedeli dövizlerin kesin satışı müteakip, kambiyo mevzuatının verdiği süre içinde Türkiye'ye getirilmesine ve satılamayan malların vergisel yükümlülüklere takılmadan geri getirilmesine imkân veren bir ihracat türüdür.

65

Konsinye ihracatın şu faydaları şunlardır:

Firmaları, ihracat bedeli dövizleri yurda getirme süresi ile ilgili sınırlamadan kurtarır. Malların belirli bir pazarda satış şansı olup olmadığını en az masraf ve formalite ile deneme şansı sağlar. Satılmayan malların Türkiye'ye geri getirilişinde gümrük vergisi ve KDV gibi vergi yükleriyle karşılaşılmamasını sağlar.

66

Yabancı alıcıların iflası veya varlıklarının haciz edilmesi durumunda, ihracatçı firmaları zarara uğramaktan kurtarır (Konsinye satışlar emanet bırakılan mal niteliği taşıyor). Emanet varlıkların haczedilmesi veya iflas masasına dâhil edilmesi söz konusu olmaz.

67

2.2.2.4. İthal Edilmiş Malların İhracı

Türkiye’ye yasal olarak ithal edilmiş ve ithalatla ilgili vergileri ödenmiş olan malların ihraç edilmesi mümkündür. Bu tür mallar ihraç edilirken bunlar için ‘Türk menşe şahadetnamesi’ verilmez. Ancak, AB ülkeleri veya Türkiye'nin serbest ticaret anlaşması imzalamış olduğu ülkelere yapılan ihracatlarda, ATR veya EUR-1 belgesi düzenlenerek gümrük idarelerine vize ettirilmesi gerekir.

68

İhracat esnasında, malların ithal edildiğini gösteren belgelerle bunların vergilerinin ödenmiş olduğunu gösteren belgelerin gümrük idarelerine ibraz edilmesi gerekir

69

2.2.2.4. Transit Ticaret Kapsamında İhracat

Malların bir ülkeden alınıp bir başka ülkeye satılması şeklinde bir ticareti ifade eder. Transit ticarette konu olan malların Türkiye'ye ithal edilmesi ve serbest dolaşıma girmesi söz konusu değildir. Mallar satın alındığı ülkeden doğrudan satıldığı ülkelere sevk edilir. Ancak, bu tür malların Türkiye'de bir antrepoya getirilmesi, antrepoda bir süre kalması, hatta ambalaj değişikliği gibi basit işlemlere tabi tutulması mümkündür.

![]()

70

Örneğin, bir Türk firması Almanya’dan satın aldığı bir makineyi Türkiye'ye ithal etmeden Türkmenistan'da yerleşik bir firmaya satarsa, bu işlemi transit ticaret kuralları çerçevesinde yapması gerekir Transit ticaretin Türkiye'yi ilgilendiren yönü para hareketleridir.

![]()

71

Transit ticaretin özellikleri şunlardır:

Türkiye'ye bir mal ithalatı söz konusu olmadığından ithalat formaliteleri ve ithalatla ilgili vergisel yükümlülükler mevcut değildir. Benzer şekilde, Türkiye'den bir mal çıkışı olmadığından ihracat formaliteleri de mevcut değildir. Transit ticarete konu olan malların, Türkiye üzerinden geçmesi ve geçici bir süre gümrük makamlarının izni altında antrepolarda depolanması istenilmedikçe, gümrük beyannamesi düzenlenmesine gerek yoktur.

![]()

72

Ancak, transit tacirinin malların çıkış ülkesinden sevk edilmesi ve varış ülkesine ithal edilmesi ile ilgili formalitelerle yakından ilgili olduğu, bu yüzden hem malların çıkış ülkesi hem de varış ülkesinin dış ticaret rejimini yakından takip etmesi gerektiği hususu unutulmamalıdır.

![]()

73

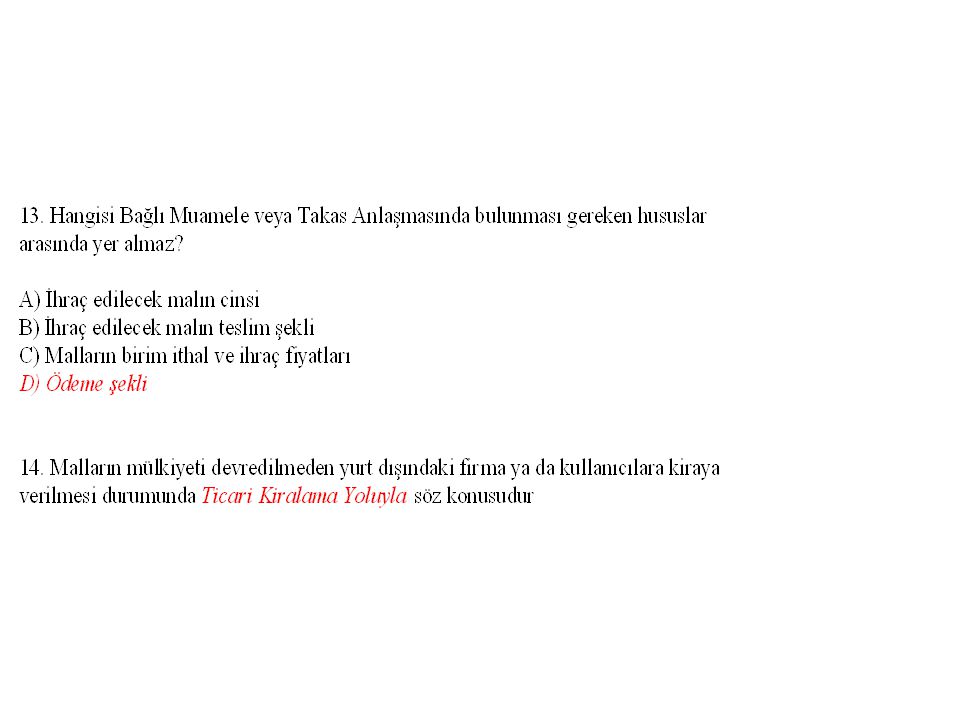

2.2.2.5. Bağlı Muamele veya Takas Yoluyla İhracat

Bağlı muamele ve takas, ihraç veya ithal edilen mal, hizmet veya teknoloji transferi bedelinin; kısmen veya tamamen mal, hizmet, teknoloji transferi veya kısmen döviz ile karşılanmasını ifade etmektedir.

74

2.2.2.6. Ticari Kiralama Yoluyla Yapılacak İhracat

Malların mülkiyeti devredilmeden yurt dışındaki firma ya da kullanıcılara kiraya verilmesi durumunda söz konusudur. Kiralama süresinin bitiminde, kiralanan malların ülkemize geri getirilmesi gerekir. Bu tür işlemlere ticari kiralama yolu ile ihracat denilir. Burada ihraç edilen şey malın kendisi değil, maldan sağlanan hizmettir. Ancak, bu hizmetin satılabilmesi için kiralama konusu malların yurt dışına çıkartılması gerekiyor.

75

Örneğin, hasat mevsimlerinde biçerdöverlerin, hac mevsimlerinde uçak vb taşıt araçlarının veya gemilerin bu şekilde kiraya verilerek hizmetlerinin ihraç edilmesi sık sık görülen ticari kiralama olaylarıdır

76

2.2.2.7. Serbest Bölgelere Yapılacak İhracat

Ülkenin siyasi sınırları içinde olmakla beraber gümrük hattı dışında sayılan, ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınaî ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanabilir.

77

Serbest Bölgelerde Sağlanan Teşvikler ve Avantajlar;

Üretim konulu faaliyet ruhsatı kapsamında faaliyet gösteren serbest bölge kullanıcılarının imal ettikleri ürünlerin satışından elde ettikleri kazançları, Avrupa Birliği üyeliğinin gerçekleşeceği yılın vergileme dönemi sonuna kadar Gelir veya Kurumlar Vergisi’nden istisnadır. Serbest bölgedeki faaliyetlerle ilgili her türlü ödemeler dövizle yapılır.

78

Serbest bölge faaliyetlerinden elde edilen kazanç ve gelirler kambiyo rejimine ve herhangi bir izne tabi olmaksızın, yurtdışına veya Türkiye’ye transfer edilebilir. Fiyat, kalite ve standartlarla ilgili olarak kamu kurum ve kuruluşlarına verilen yetkiler serbest bölgelerde uygulanmaz.

79

Serbest bölgeler gümrük bölgesi dışında sayıldığından, serbest bölgeler ile Türkiye arasında yapılan ticarette dış ticaret rejimi hükümleri uygulanır. Serbest bölge kullanıcıları Türkiye’den KDV’siz mal ve hizmet satın alabilirler.

![]()

80

Diğer taraftan, serbest bölge ile diğer ülkeler ve diğer serbest bölgeler arasında dış ticaret rejimi hükümleri uygulanmaz. Mallar serbest bölgede süre sınırlaması olmaksızın kalabilir.

![]()

81

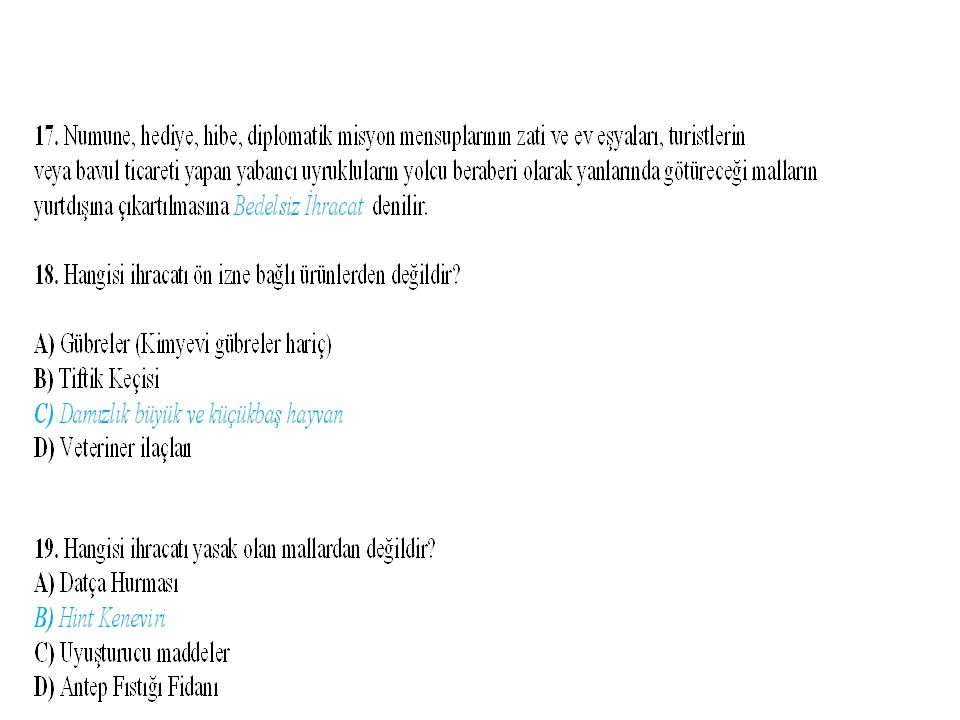

Bedelsiz İhracat Numune, hediye, hibe, diplomatik misyon mensuplarının zati ve ev eşyaları, turistlerin veya bavul ticareti yapan yabancı uyrukluların yolcu beraberi olarak yanlarında götüreceği malların yurtdışına çıkartılmasına bedelsiz ihracat denilir. Bu tür ihracatlara bedelsiz denilmesinin nedeni, bunlarla ilgili olarak firmaların yurda döviz getirme ve bunu banka ve özel finans kuruluşlarına bozdurma yükümlülüğünün bulunmamasıdır.

82

Bedelsiz ihracatın ihracatçı ve sanayici firmalarını en çok ilgilendiren yönü, ticari numunelerin kalıp ve desenlerin yurt dışına gönderilmesi ile ilgilidir. Firmalar yurt dışındaki alıcılarına tanıtım ve reklam yapma amacıyla bu tür numune gönderdikleri zaman, bununla ilgili iki sorun ortaya çıkar.

83

Bunlardan biri, bu malların bedelsiz ticari numune kapsamında yurtdışına gönderilmesi,

ikincisi ise, malların varış ülkesinde ticari numune olarak değerlendirilerek vergilere ve çeşitli kısıtlamalara tabi olmadan giriş yapabilmesi durumudur.

84

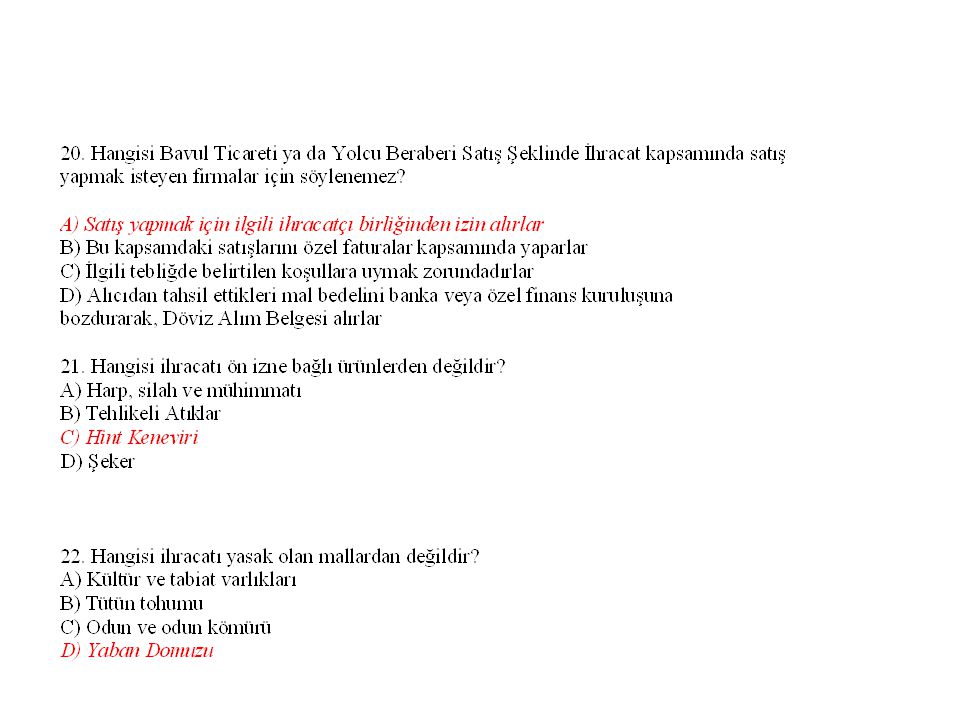

2.2.2.11. Bavul Ticareti ya da Yolcu Beraberi Satış Şeklinde İhracat

Turistlere, yabancı ülkelerde ikamet eden Türk uyruklu gerçek ya da tüzel kişilere vb. yapılan satışlar belirli koşulların yerine getirilmiş olması koşulu ile ihracat sayılarak, bunların da ihracatın yararlandığı destek ve avantajlardan yararlanmaları sağlanmaktadır.

![]()

85

2.4. İhraç Edilecek Ürüne Göre İşlemler

İhraç edilecek ürüne göre alınması gereken izinler ve düzenlenecek belgeler değişiklik göstermektedir. Modülümüzün bu bölümünde ihracatı ön izne bağlı ve ihracatı yasak olan malları verdikten sonra dış ticarette hangi izin ve belgelerin hangi kurum ve kuruluştan alınacağı tablo halinde verilecektir.

86

2.4.1. İhracatı Ön İzne Bağlı Ürünler

Bazı malların ihracı, uluslararası anlaşmalar veya madde politikaları açısından bu mallarla ilgili kurumların ön iznine tabidir. Söz konusu malları ihraç etmeyi düşünen kuruluşların, ihracattan önce gerekli ön izni almaları gerekiyor.

87

Harp, silah ve mühimmatı (Spor ve av tüfekleri hariç): Milli Savunma Bakanlığı

Afyon ve haşhaş kellesi: Sağlık Bakanlığı Uyuşturucu maddeler: Sağlık Bakanlığı Tehlikeli atıklar: Çevre Bakanlığı

88

Yaban domuzu, kurt, çakal, tilki, sansar, porsuk ile yılanlar, kaplumbağa ve kertenkelelerin canlı ve cansız halde ve bunların tanınabilir parçaları ile bunlardan mamul konfeksiyon: Orman Bakanlığı Gübreler (Kimyevi gübreler hariç): Tarım ve Köy İşleri Bakanlığı Tohumlar (Orman ağacı tohumları hariç): Tarım ve Köy İşleri Bakanlığı Su ürünlerinden su ürünleri avcılığını düzenleyen esaslar çerçevesinde avlanması yasak olan cins ve nitelikteki su ürünleri (sülükler dâhil): Tarım ve Köy İşleri Bakanlığı

: Tarım ve Köy İşleri Bakanlığı Tohumlar (Orman ağacı tohumları hariç): Tarım ve Köy İşleri Bakanlığı Su ürünlerinden su ürünleri avcılığını düzenleyen esaslar çerçevesinde avlanması yasak olan cins ve nitelikteki su ürünleri (sülükler dâhil): Tarım ve Köy İşleri Bakanlığı")

89

Yem Kanunu kapsamına giren yemler: Tarım ve Köy İşleri Bakanlığı

Zirai mücadele ilaç ve aletleri: Tarım ve Köy İşleri Bakanlığı Veteriner ilaçları: Tarım ve Köy İşleri Bakanlığı İhracat amacıyla doğadan elde edilmesi kontenjanla veya başka herhangi bir kayıtla sınırlandırılan doğal çiçek soğanları: Tarım ve Köy İşleri Bakanlığı Damızlık büyük ve küçükbaş hayvan: Tarım ve Köy İşleri Bakanlığı Şeker: Türkiye Şeker Fabrikası Genel Müdürlüğü

90

2.4.2. İhracatı Yasak Olan Mallar

Türkiye'nin taraf olduğu uluslararası anlaşmalar ve madde politikalarının bir gereği olarak, bazı malların ihracı yasaktır. Bu maddelere zaman zaman yenisi eklenebileceği gibi, bazı kalemlerin de zaman içerisinde buradan çıkartılması söz konusudur: Kültür ve tabiat varlıkları, Hint keneviri, Tütün tohumu ve fidesi, Tiftik keçisi, İhracı izne bağlı mallar listesinde yer alan türler hariç bütün av ve yaban hayvanları (canlı ve cansız olarak ve tanınabilir en küçük parçaları ile bunlardan mamul konfeksiyon),

,")

91

ÖLÇME DEĞERLENDİRME SORULARI

99

MODÜL DEĞERLENDİRME

105

KISIM 2:DIŞ TİC.KAVRAMLARI

1.1. Dış Ticaret Kavramları Ticareti, üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümü olarak tanımlayabiliriz. Ticaret genel olarak, iç ve dış ticaret olmak üzere ikiye ayrılır. Dış Ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir.

106

Dış ticaret alım satım işlemlerinin teslimi açısından ithalat ve ihracat olmak üzere iki şekilde gerçekleşir. Ülke ekonomisinin kalkınmasında ihracat önemli bir yere sahiptir. Bu nedenle ülkelerde ihracatın artırılması, ithalatın azaltılması önemli hedefler arasındadır. Ülkelerin bu hedeflere ulaşmak için aldıkları kararlar ve tedbirler dış dış ticaret politikasını oluşturur.

![]()

107

Dış ticaret politikası açısından bir devletin dış ticaretini etkileyebilecek unsurların başlıcaları ; yasaklar, gümrük resmi, ticaret antlaşmaları, primler, sübvansiyonlar ve idari korumacılık olarak sınıflandırılabilir

![]()

108

Döviz Genel bir tanımlama ile yabancı ülke paralarına döviz denmektedir. Nakit şeklinde olan eldeki paraya “efektif”, nakde dönüştürülebilir herhangi bir araç şeklinde olanlara (banka havalesi, ödeme emri, döviz poliçeleri, mevduat sertifikaları, seyahat çekleri vb.) da “döviz” adı verilmektedir.

da döviz adı verilmektedir.")

109

Döviz, çeşitli şekillerde ifade edilebilen bir kelimedir

Döviz, çeşitli şekillerde ifade edilebilen bir kelimedir. Türk Parasını Koruma Kanunu, dövizi efektif dahil, yabancı parayla ödemeyi sağlayan her türlü hesap, belge ve araç olarak ifade etmektedir.

110

Bu tarif, dövizin dar anlamda bir tarifidir

Bu tarif, dövizin dar anlamda bir tarifidir. Geniş anlamda döviz ise yabancı ülkelere ödeme yapmaya yarayan her çeşit araçtır. Bu anlamda çek, poliçe, emre yazılı senet, hazine bonosu, hisse senedi ve tahvil şeklindeki araçlar konvertibl para rejimlerinde döviz olarak kullanılır.

111

Özellikle bankacılık uygulamalarında nakit yabancı paralara karşılık olarak, bu gibi para yerine geçen ödeme araçlarına da döviz denmektedir.

112

Kambiyo Kambiyo, para ya da para yerine geçen belgelerin değiştirilmesi işlemidir. Para alım ve satımı ile ilgili işlemleri kapsar. Kambiyo senedi ise kıymetli evrakın tüm özelliklerini taşıyan ve uygulamada en yaygın olarak kullanılan kıymetli evrak çeşididir.

113

Kanunen emre yazılı olarak düzenlenen, içerdikleri hak bakımından mutlaka bir para alacağını konu edinen, ekonomik alanda çok işlem ve etki gören önemlerinden dolayı Türk Ticaret Kanunu’nda özel olarak düzenlenmiştir.

![]()

114

Kambiyo, nakit para veya para yerine geçen her türlü araç ve senetlerin alım ve satımı iken millî para ve yabancı paraların dolaşımına ilişkin olarak kambiyo ise; para yerine geçen ve ödeme aracı olarak kullanılabilen her türlü bono, çek, poliçe ve diğer menkul kıymetler anlamında da tanımlanabilir. Kambiyo ile ilgili işlemlerde en çok kullanılan tanımlar aşağıdaki gibi sıralanmaktadır.

115

Kambiyo Mevzuatı: Para ve diğer menkul kıymetler ile maden ve taşların iç piyasada tedavülü ve ülkeden ihraç veya ülkeye ithaline ilişkin usul ve esasları düzenleyen hukuki metinler bütününe kambiyo Mevzuatı denilir. Efektif: Banknot şeklindeki bütün yabancı ülke paralarını ifade eder. FOB (Free On Board): Malların belirtilen yükleme limanında gemi bordasına aktarılmasıyla satıcının teslim yükümlülüğünün yerine getirildiği anlamına gelir. CIF (Cost, Insurance, Freight): Satıcının, mal bedeli ve navlunun yanı sıra taşıma sırasında malların kayıp ve hasar riskine karşı deniz sigortası sağlama yükümlülüğü olduğu anlamına gelir.

: Malların belirtilen yükleme limanında gemi bordasına aktarılmasıyla satıcının teslim yükümlülüğünün yerine getirildiği anlamına gelir. CIF (Cost, Insurance, Freight): Satıcının, mal bedeli ve navlunun yanı sıra taşıma sırasında malların kayıp ve hasar riskine karşı deniz sigortası sağlama yükümlülüğü olduğu anlamına gelir.")

116

CFR (Cost And Freight): İşleme konu olan malların, belirlenen varış yerine kadar taşınması için gerekli olan masrafları ve navlun bedelini satıcının ödemesi anlamına gelir. Döviz: Efektif dâhil yabancı parayla ödemeyi sağlayan her türlü hesap, belge ve vasıtaları ifade eder.

117

Merkez Bankası: Türkiye Cumhuriyeti Merkez Bankası ve şubelerini ifade eder. Konvertibl Dövizler: Uluslararası para piyasalarında bütün ülkelerce kabul gören ve bu sebeple bir diğer ülke parasına serbestçe çevrilebilme imkânına sahip dövizlerdir. Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir.

: İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir.")

118

Döviz Satım Belgesi (DSB): Dışarıya ödenen ithalat bedelleri, aracı komisyoncunun komisyonları, yurt içindeki bankanın yurt dışındaki muhabir şubelerinin talep ettiği komisyonlar vb. için düzenlenen belgeye denir. Döviz Tevdiat Hesabı (DTH): Gerek yurt dışında gerek yurt içinde yerleşik gerçek veya tüzel kişilerin serbest tasarruflarında bulunan döviz veya efektiflere banka veya özel finans kurumlarında açtırdıkları tevdiat hesaplarıdır. Bu hesaplardaki dövizlerin kullanımı serbesttir.

: Gerek yurt dışında gerek yurt içinde yerleşik. gerçek veya tüzel kişilerin serbest tasarruflarında bulunan döviz veya efektiflere banka veya özel finans kurumlarında açtırdıkları tevdiat hesaplarıdır. Bu hesaplardaki dövizlerin kullanımı serbesttir.")

119

Gümrük Bir ülkenin giriş ve çıkışında ticari hareketlerin denetim ve gözetiminin yapıldığı yer olarak tanımlanır. Diğer bir tanımla da yurt dışına gidiş veya yurt dışından dönüş sırasında gümrük işlemlerinin yapıldığı yerdir. Gümrük işlemlerinin en önemli bölümünü dış ticaret işlemlerini yapan işletmeleri ilgilendiren aşağıdaki bölümleri önem kazanmaktadır.

120

Gümrük tarifesi: Dış ekonomi politikasının en eski ve en çok kullanılan araçlarından biridir.

Tanımda gümrük, belli bir malın gümrük sınırını geçişinde ödenen vergi ve harçlardır. Tarife ise, uluslararası ticarete konu olan bütün mallara uygulanan vergileri belirleyen listelerdir. Gümrük vergileri, gümrük yükümlülüğünün doğduğu tarihte yürürlükte olan gümrük tarifesine göre hesaplanır.

121

Eşyanın “gümrük kıymeti”: Eşyanın gümrük kıymeti, gümrük tarifesinin ve eşya ticaretine ilişkin belirli konularda getirilen tarife dışı düzenlemelerin uygulanması amacıyla Gümrük Kanunu ile Gümrük Yönetmeliği’nde yer alan hükümler çerçevesinde belirlenen kıymettir.

![]()

122

İthal eşyasının gümrük kıymeti deyimi, ithal eşyası üzerinden advalorem sisteme göre gümrük vergisinin hesaplanmasına esas teşkil edecek eşya kıymetini belirtir. Kıymet tespit yöntemleri şunlardır:

123

Kıymet tespit yöntemleri şunlardır:

• Satış bedeli yöntemi • Aynı eşyanın satış bedeli yöntemi • Benzer eşyanın satış bedeli yöntemi • İndirgeme yöntemi • Hesaplanmış kıymet yöntemi • Son yöntem

124

Marka Marka bir veya bir grup üretici ve satıcının mal ve hizmetlerini belirlemeye, tanıtmaya ve rakiplerininkinden ayırıp farklılaştırmaya yarayan isim, terim, sözcük, simge (sembol), tasarım (dizayn), işaret, şekil, renk veya bunların çeşitli bileşenleridir

, tasarım (dizayn), işaret, şekil, renk veya bunların çeşitli bileşenleridir.")

125

Serbest Bölge Serbest bölgeler, bulundukları ülkenin siyasi sınırları içinde yer alan, fakat Dış Ticaret, Vergi ve Gümrük Mevzuatı açısından gümrük hattı dışında sayılan bölgelerdir. Serbest bölgelerde sınai ve ticari faaliyetler için ülkede sağlanandan daha geniş muafiyet ve teşvikler tanınır.

126

Serbest bölgeler; yabancı sermaye yatırımlarını ve dış ticareti artırmak, yerli üreticilerin dünya piyasalarındaki fiyattan girdi temin etmelerini sağlayarak uluslararası rekabet güçlerine katkıda bulunmak, ihracata dönük sanayilerin gelişmesini teşvik ederek ihracatı artırmak, döviz girişini artırmak, yeni iş imkânları yaratarak istihdam sorununun çözümüne yardımcı olmak, gelişmiş üretim ve yönetim tekniklerinin yurt dışından ülkeye getirilmesiyle ekonomik standartları yükseltmek amacıyla kurulur.

![]()

127

Dünya serbest bölgelerine bakıldığında; II

Dünya serbest bölgelerine bakıldığında; II. Dünya Savaşı öncesi kurulan Singapur ve Hong Kong Serbest Limanları ile daha sonra kurulan Panama, İrlanda Tayvan ve Güney Kore serbest bölgelerinin elde ettikleri büyük başarılar, serbest bölgeler fikrinin pek çok ülkece kabul edilmesine katkıda bulunmuştur.

128

Yakın çevremizde yer alan serbest bölge sayısı 25 civarında olup bunlar İran, Suriye, Lübnan, Ürdün, Mısır, Libya, Kuzey Kıbrıs, Güney Kıbrıs, Yunanistan ve Romanya’da bulunmaktadır. Bu gelişmelerin dinamiğini sağlayan unsur ise şu şekilde özetlenebilir: Gelişmiş ülkelerdeki işçi ve özellikle vasıfsız işçi ücretleri, gelişmekte olan ülkelerdeki işçilik ücretlerinin birkaç katıdır

129

Sigorta Dış ticarete konu olan mallar ihracatçı tarafından ithalatçıya teslim edilene kadar geçen süre için sigorta yaptırılır. Bu durum iki tarafın yapacağı teslim sözleşmesinde açıkça ifade edilmelidir. Malların bir yerden bir yere bir veya çok sayı ve türdeki nakil aracıyla taşınması sırasında uğrayabileceği ziyan ve hasarları güvence altına alan sigorta türüdür.

130

Diğer bir deyişle, bu sigorta türüyle, sevkiyat sırasında gerçekleşme ihtimali olan risklere karşı sigortalının mal üzerindeki menfaati korunmaktadır.

131

Sigortalanabilir menfaatin neler olabileceğini ve bu menfaatini sigortasının ne denli genişliklerde sağlanabileceğini açıklamadan önce, emtia sigorta poliçesine gereksinim duyulan alanları sıralamak gerekmektedir. Bu alanlar şunlardır: • Dahîlî taşımacılık • İhracatta taşımacılık • İthalatta taşımacılık

132

1.2. Dış Ticaret Türleri 1.2.1. İthalat

Başka ülkelerde üretilmiş malların, ülkedeki alıcılar tarafından satın alınmasıdır. Dış alım da denilmektedir. İhracatın karşıtıdır ve onunla birlikte bir ülkenin dış ticaret dengesini oluşturur. İthalat, özel ya da tüzel kişilerce kamu iktisadi kuruluşları ya da devlet tarafından doğrudan yapılabilir. İthalat çeşitleri aşağıdaki gibi sıralanabilir.

![]()

133

• Akreditifli ithalat: Alıcının, malın sevkinden önce bir banka aracılığıyla satıcının bulunduğu yerdeki bankası nezdinde malın sevk belgesinin teslimi karşılığında ödenmek üzere kredi açtırmasıdır. • Mal karşılığı ithalat: Malın gümrüklenmesi işleminden sonra bedelini ödeyerek belgenin çekilmesi ile gerçekleşen ithalattır. • Bedelsiz ithalat: Vergisi olmaksızın ülkeye sokulan mallar (özel eşyalar, hediyeler vb)dır. • Belge karşılığı ithalat: Malın gelmiş olma şartı aranmaksızın ithalat yapılan ülkeden yola çıkarılmış olduğunu gösteren belgenin bedelini ödeyerek bankadan belge alınması ile gerçekleştirilen ithalattır. •

dır. • Belge karşılığı ithalat: Malın gelmiş olma şartı aranmaksızın ithalat yapılan ülkeden yola çıkarılmış olduğunu gösteren belgenin bedelini ödeyerek bankadan belge alınması ile gerçekleştirilen ithalattır. •")

134

Kredili İthalat: Bedeli daha sonra ödenmek üzere yapılan vadeli ithalattır.

• Geçici Kabullü İthalat: İhraç etme amacıyla yapılan ithalattır. • Ankonsinyasyon İthalat: Satışın yapılması ve belirli bir vade sonunda mal bedelinin transfer edilmesi şartıyla yapılan ithalattır.

135

İhracat Bir malın yabancı ülkelere döviz karşılığı yapılan satışına ihracat denir. Ürünün ihracata yönelik biçimde kaliteli ve uluslararası standartlara ve piyasa şartlarına uygun biçimde üretilmesinden, yurt dışında pazarlanması, reklam ve tanıtımının yapılması, dış satımının gerçekleştirilmesi, en uygun ambalaj ve nakliye biçiminin seçilmesi, ihracatçının ülkesindeki dış ticaret mevzuatını bilerek zamanında gerekli işlemleri tamamlaması ve ürünün istenilen yere zamanında teslimine kadar uzanan çeşitli aşamalardan geçerek gerçekleşir.

136

İhracatçı gerçek usulde vergi mükellefi olup bulunduğu ildeki Ticaret ve Sanayi Odalarına kayıtlı ve diğer kanunlara göre ihracat yapmasına bir engel bulunmayan gerçek veya tüzel kişi, tacirdir. İhracat yapan firma, ihracat yapacağı ülke için hazırlamış olduğu formu Odalardan temin ederek doldurur. Yurt dışına gidecek malzemenin faturasını da ekleyerek bir dilekçe ile ilgili Odaya başvurur ve gerekli incelemeden sonra belgeler tasdik edilir.

![]()

137

İhracatçı Birliklerinin kapsamına giren malları ihraç edecek olan firmaların, Birliklere üye olmaları gerekmektedir. Birlik üyelik belgesine sahip olmadan bu malların ihracı yapılamaz.

138

Transit Ticaret Transit ticaret, yurt dışında veya serbest bölgede yerleşik bir firmadan ya da antrepodan satın alınan malın, ülkemiz üzerinden transit olarak veya doğrudan doğruya yurt dışında veya serbest bölgede yerleşik bir firmaya ya da antrepoda satılmasıdır.

![]()

139

Transit ticaret talepleri, "Transit Ticaret Formu" düzenlenmek suretiyle bankalara yapılır. Transit ticarete konu olan mallarla ilgili olarak, ithalata ve ihracata ilişkin vergi, resim, harç ve fon tahsil edilmez.

![]()

140

2. DIŞ TİCARET POLİTİKALARI VE PAZARLAMA STRATEJİLERİ

Dış ticaret politikası, hükümetlerin ülke ticaretini sınırlandırmak ya da özendirmek amacıyla yaptığı düzenlemeleri konu almaktadır. Dış ticaret politikasını, "ülkenin dış ticaretini, belirlenen hedefler doğrultusunda düzenlemek amacıyla alınan önlemler bütünü" şeklinde de tanımlayabiliriz.

![]()

141

Dış ticaret politikası,

serbest dış ticaret politikası ve koruyucu dış ticaret politikası olmak üzere" iki dala ayrılır. Günümüzde daha çok, koruyucu dış ticaret politikaları önemsenmektedir.

![]()

142

Dış ticareti kısıtlayıcı hükümet politikaları, tüketicilerin ithal mallarına daha yüksek bir fiyat ödemelerine sebep olurken liberal bir dış ticaret politikası uluslararası ihtisaslaşmasının sağlamış olduğu avantajlardan daha fazla yararlanılmasını mümkün kılmaktadır

![]()

143

Gümrük tarifeleri: Devletin, belirli amaçları elde etmek için dış ticarete müdahale etmeden en çok kullandığı araçlardan en başta geleni gümrük tarifeleridir. Malların, ülke sınırlarından geçişi sırasında alınan vergilerdir. Tarifelerin ekonomi üzerindeki etkileri, fiyat mekanizmasının işleyişine dayanır.

144

• Tarife dışı araçlar: Gümrük tarifelerinin dışında genellikle döviz çıkışına yol açan işlemleri kısıtlamak için hükümetin tek taraflı kararı ile konulan müdahale önlemleridir. Sayıları pek çoktur, bazıları aşağıdaki gibidir:

145

1. Miktar kısıtlamaları: Devletin ithalatı doğrudan doğruya belirli miktarla sınırlandırmasına dayanan uygulamaları kapsar. Bunlar, ithalat kotaları, yasaklamalar ve döviz kontrolü gibi önlemlerdir. Fiyat mekanizmasını kaldırıp yerine hükümet yetkililerinin kararlarını geçirdikleri için, kaynak dağılımı açısından oldukça sakıncalı sonuçlar doğurabilirler.

146

2. Tarife benzeri faktörler: Bunlar da gümrük tarifeleri gibi ithalatı pahalılaştırıp yerli üretimin karlılığını artıran, yani fiyat mekanizması yoluyla serbest ticarete müdahale niteliğinde olan önlemlerdir.

147

3. Görünmez engeller: Bu önlemler devletin halk sağlığı veya kamu güvenliği gibi nedenlerle çıkartmış olduğu idari, teknik düzenleme veya standartları kapsar. Her ne kadar konuluş amaçları farklı olsa da dış ticareti sınırlandırdıkları ölçüde bir tür dış ticaret engeli niteliği taşırlar. Günümüzde bu tür engellerin sayısında hızlı bir artış ortaya çıkmıştır.

![]()

148

4. "Gönüllü" ihracat kısıtlamaları: Bunlar ithalatçı ülkenin piyasasını bozduğu gerekçesi ile üretici ülkelerin mal ihracını sınırlandırmaya yönelik kotalardır. İthalat kotalarından farkları, ithalatçı ve ihracatçı ülkeler arasında anlaşmaya dayanması ve karşı tarafın ihracatı üzerine konulmuş olmalarıdır. Bunlara aynı zamanda ihracat kotaları da denir.

149

• İhracatın özendirilmesi:

Dış ticaret politikası araçları, her zaman ithalatın sınırlandırılmasına yönelik olmaz. Amaç, bazen ihracatın ya da genel olarak döviz kazandırıcı işlemlerin özendirilmesi olabilir. • Bağlı ticaret: Döviz tasarrufu sağlamak, serbest dövizle satılamayan düşük kaliteli yerli üretimin ihracını gerçekleştirebilmek, yabancı sermaye yoluyla büyük sanayi tesisleri kurmak gibi nedenlerle “bağlı ticaret”e başvurulabilir. Bu tür ticaret çoğunlukla ülkeler arası anlaşmalara dayanır ve taraflardan birisi devlet kuruluşu niteliğindedir.

150

Eskiden sadece takas ve kliringden oluşan bağlı ticaret, günümüzde karşı satın alım, geri-satın alım, dengeleme (ofset) gibi değişik yöntemleri de kapsayacak biçimde genişletilmiştir.

![]()

151

2.1. Uluslararası Pazar Fırsatlarının Analizi

Yoğun bir rekabetin var olduğu günümüz global pazarlarında başarılı olabilmek için bu pazarlara açılmak isteyen tüm kişi veya kuruluşların her şeyden önce rekabet ortamını iyi tanımaları ve çağdaş bir pazarlama anlayışını benimsemeleri gerekir. Küreselleşen pazarlarda, alışılmış ulusal ve bölgesel farklılıklar ortadan kalkmaktadır.

152

Bir işletmenin, modası geçmiş ve geçen yılın modellerini az gelişmiş ülkelere sattığı günler tarihe karışmaktadır. İşletmeler, yüzeysel, bölgesel ve uluslararası farklılıkları görmezlikten gelerek dünyayı tek büyük bir pazar olarak kabul edip öyle faaliyet göstermeyi öğrenmelidir.

153

Günümüzde hem Türkiye’de hem diğer ülkelerde –özellikle 1980’lerin başından beri hayli yoğun biçimde işletmelerin uluslararası pazarlara açılması, yani globalleşme eğilimi görülmektedir. Bu gelişmelerin başlıca nedenleri arasında : 1.iç pazarların durgunluğu, 2.ülke içinde hükümet sınırlamaları veya dış pazarlara açılmaya verilen teşvikler, 3.dış ülkelerde yabancılara konulan ticari engellerin gitgide azalması ve pazarların globalleşme eğilimi sayılabilir.

154

Teknolojik gelişmeler ve hızla değişen ekonomik ve politik koşullar, işletmelerin mamullerini kendi iç pazarlarının yanında dış pazarlara da pazarlamalarını kolaylaştırmıştır.

155

İşletmenin uluslararası pazarlara girme kararı verdikten sonra yapması gereken ilk işlem, uluslararası pazar çevresini analiz etmek ve bu analiz sonucunda en uygun ülke pazarına girmektir. Uluslararası pazarlamada dikkate alınması gereken çevreleri; demografik çevre- ekonomik çevre -sosyokültürel çevre- yasal çevre -politik çevre ,teknolojik çevre -finansal çevre -ekolojik çevre -rekabet çevresi şeklinde sıralayabiliriz.

156

2.2. Uluslararası Pazara Giriş Şekilleri

Herhangi bir pazara nasıl girileceğinin belirlenmesi, alınması gereken en önemli kararlar arasındadır. Giriş şekli seçilirken ihracatçı, ihraç pazarında talep edilen hizmet düzeyinin, tarifeler ve nakliyenin, marka bilincinin ve rekabet avantajının iç pazardakilere benzeyip benzemediğini göz önünde bulundurmalıdır. Pazara giriş esas itibarıyla iki şekilde mümkün olmaktadır: Doğrudan (direkt) ihracat ve dolaylı (endirekt) ihracat.

ihracat ve dolaylı (endirekt) ihracat.")

157

2.2.1. Doğrudan (Direkt) İhracat

Doğrudan ihracatta ihracatçı, hiçbir aracı kullanmayarak tüm ihracat işlemlerini kendisi yapar. Doğal olarak, doğrudan ihracatta ithalatçının bulunmasından ödemenin alınmasına kadarki tüm sorumluluk da ihracatçıya aittir.

158

Doğrudan ihracat yapmak için, şirketin yurt içi satış kısmından bağımsız bir ihracat departmanı oluşturması gerekir. Doğrudan ihracatın çeşitli faydaları bulunmaktadır. Bunlar aşağıda sıralanmıştır:

159

-Şirket tüm ihracat aşamalarını kontrol edebilmektedir.

-Aracıları bertaraf ederek kâr marjını artırmaktadır. -Şirket alıcısıyla daha yakın ilişkiler kurabilmektedir. -Ancak diğer taraftan, doğrudan ihracatta; -İhracatçı başarılı olabilmek için sağlayacağı faydadan daha fazla zaman ve kaynak harcamak zorunda kalabilmekte -İhracatçı doğrudan risklere daha fazla maruz kalabilmektedir

160

2.2.2. Dolaylı (Endirekt) İhracat

İhracat yapmak isteyen, ancak gerekli personel ve kaynağı olmayan şirketler, komisyoncular, acenteler, SDŞ (Sektörel Dış Ticaret Şirketleri), DTŞ (Dış Ticaret Şirketleri), lokal alım ofisleri vasıtasıyla ihracat yapabilir. Bunların değişik ülkelere ihracat konusunda gerekli deneyimleri ve altyapıları mevcuttur.

, DTŞ (Dış Ticaret Şirketleri), lokal alım ofisleri vasıtasıyla ihracat yapabilir. Bunların değişik ülkelere ihracat konusunda gerekli deneyimleri ve altyapıları mevcuttur.")

161

Dolaylı ihracatın çeşitli avantajları vardır.

Bunlar: Bir firma ihracatın teknik ve hukuki yönlerini öğrenme yerine üretim konusunda yoğunlaşabilmektedir. Firma, aracının bu alandaki deneyimlerinden faydalanmaktadır.

162

Dolaylı ihracatın dezavantajları ise:

Hırslı bir temsilciniz varsa mal üzerindeki kontrolünüzü kaybetme riski vardır Bazı aracıların ihracatçılarla ilgili farklı emelleri olabilir. İhracatçının seçebileceği diğer pazara giriş yolları şunlardır: 1.Ortak yatırım, 2.lisans kullanımı ve 3.yerinde (off-shore) üretim.

üretim.")

163

2.2.3.Ortak Yatırım (Joint Venture)

İhracatçı firma ile ithalatçı firma arasındaki hisse, teknoloji transferi, yatırım, üretim ve pazarlama alanlarından biri veya birkaçının söz konusu olduğu bir ortaklık anlaşmasıdır. Bu ortaklık anlaşması, performans, yükümlülüklerin sınırları, kârın paylaşımı ile birlikte pazarlama anlaşmalarındaki sorumlulukları belirlemektedir.

164

Bu tip anlaşmalar maliyeti yaymakta, riski azaltmakta, pazar hakkındaki bilgi ve detayları öğrenmeye olanak sağlamakta ve böylece pazara girişi kolaylaştırmaktadır.

165

2.2.4. Lisans Anlaşmaları (Licensing)

Bir firma sahip olduğu teknolojik know-how, tasarım ve fikrî mülkiyet hakkını, bir sözleşmeye bağlı olarak yabancı bir firmaya, bir ödeme şekli veya telif karşılığında devredebilir. Lisans anlaşmaları yabancı pazarlara hızlı bir girişe imkân sağlamaktadır. Sermaye yatırımına izin verilmekte ve bunun karşılığı genellikle hızla geri alınmaktadır.

166

Yerinde (off-shore) üretim: Bir firmanın, taşıma maliyetlerini azaltarak yasaklayıcı tarifelerden kaçınmak, düşük işçilik ve girdi maliyetlerinden yararlanmak ve devlet teşviklerinden faydalanmak için hedef pazarda bir yer tesis ederek imalat yapmasıdır.

üretim: Bir firmanın, taşıma maliyetlerini azaltarak yasaklayıcı tarifelerden kaçınmak, düşük işçilik ve girdi maliyetlerinden yararlanmak ve devlet teşviklerinden faydalanmak için hedef pazarda bir yer tesis ederek imalat yapmasıdır.")

167

2.2.5. İhracat Konsorsiyumları

SDŞ (Sektörel Dış Ticaret Şirketleri Modeli) : KOBİ’lerin birleşerek ihracat amacıyla bir konsorsiyum kurması ve ihracatın bu konsorsiyum tarafından gerçekleştirilmesi pazara girişte yararlı bir yöntem olarak görülmektedir. Bu nedenle hükümetler bu modeli teşvik etmektedir.

: KOBİ’lerin birleşerek ihracat amacıyla bir konsorsiyum kurması ve ihracatın bu konsorsiyum tarafından gerçekleştirilmesi pazara girişte yararlı bir yöntem olarak görülmektedir. Bu nedenle hükümetler bu modeli teşvik etmektedir.")

168

SDŞ Sektörel Dış Ticaret Şirketleri, Türkiye’deki KOBİ’lerin ihracata yönelik faaliyetlerinde gönüllü olarak sermayelerini, bilgilerini, üretimlerini ve tecrübelerini bir araya getirerek ölçek ekonomisinin sağladığı avantajlara sahip olunmasını destekleyici bir modeldir. Söz konusu modelin ihracatçılara (üyelerine) sağladığı faydalar şunlardır:

![]()

169

• Yeni pazarlara girme ve yeni alıcılara ulaşma

• Pazarın çeşitlenmesi ve riskin azaltılması • Büyük miktardaki siparişlerin birlikte hareket yolu ile kolaylıkla karşılanması • Uzun dönemli yatırım ve üretim planlaması yapılabilmesi • Birim üretim, dağıtım giderlerinde azalma • Pazarlık gücü elde ederek daha karlı satış yapabilme • İhracatta bilgi birikimi ve deneyim elde etme

170

• Döviz girdisi elde etme

• Endüstri alanında sesini duyurabilme • İhracat giderlerinin paylaşımı nedeniyle daha az finans ile kaynak tahsisi • Diğer aracı kurumlara alternatif olabilme • Birlikte başarı elde etme duygusu ve bunun moral üzerine olumlu etkisi

171

2.2.6. Dış Ticaret Şirketleri

İhracata yönelik pazarlamada bir örgütleme biçimi olarak Türkiye’de ilk olarak “Dış Ticaret Sermaye Şirketleri” bir model olarak benimsenmiş ve 1980 yılında resmî olarak uygulamaya konularak devletçe de desteklenmiştir.

![]()

172

Söz konusu karar hükümleri, imalatçı olmayan, ancak dış pazarlamada ihtisaslaşmış ihracatçı sermaye şirketleri eliyle ihracatın geliştirilmesi ve artırılması esaslarını düzenlemektedir.

173

Geçmişte KOBİ’lerin ürünlerini yoğun bir şekilde pazarlama girişiminde bulunan Dış Ticaret Sermaye Şirketleri günümüzde kendi holdinglerine bağlı şirketlerin ürünlerini pazarlamaya ağırlık vermekle birlikte bazıları hâlen KOBİ’lere yönelik faaliyetlerini sürdürmektedir.

![]()

174

2.3. Hedef Pazar Seçimi Pazar bölümlendirme çalışmasından sonra işletmeler, hangi pazar ya da pazar bölümlerine girmeye çalışacaklarına karar verir; yani hedef pazar ya da pazarlarını seçer. O hâlde hedef pazarı, “firmanın hitap etmek istediği ve çekmek istediği müşteri grup ya da gruplar” şeklinde tanımlayabiliriz. İşletme, önce pazarı bölümlemeli ve kendi kaynaklarını, ürettiği malın veya hizmetin özelliklerini, pazar bölümlerinin yapısını, bölümdeki rekabet durumunu dikkate alarak belirlemeli ve sonra seçtiği pazarlama bölümlerine uygun pazarlama karmasını geliştirmelidir.

175

Hedef pazarı seçerken aşağıdaki faktörler dikkate alınmalıdır.

• İşletmenin kaynakları • Ürünün özellikleri • Ürünün hayat eğrisindeki yeri • Pazarın yapısı • Rekabet durumu

176

Hedef pazarlar: Ürün hedef pazarda sadece istikrarlı değil, aynı zamanda yükselen bir talebe de sahip olmalıdır. Bu talep, demografik araştırmalar ve pazar araştırması yolu ile belirlenmelidir. Pazar araştırması, firmaların ürünleri için hangi yabancı pazarların en fazla potansiyele sahip olduklarını belirlemesine olanak tanır.

177

Hedef Pazar Seçimi Stratejileri: Hedef pazar seçiminde başlıca dört strateji uygulanır:

• Farklılaştırılmamış pazarlama (tüm pazar) stratejisi • Farklılaştırılmış pazarlama (çok pazar) stratejisi • Yoğunlaştırılmış pazarlama (tek pazar) stratejisi • Dar dilimli pazarlama (niş pazar) stratejisi

stratejisi. • Farklılaştırılmış pazarlama (çok pazar) stratejisi. • Yoğunlaştırılmış pazarlama (tek pazar) stratejisi. • Dar dilimli pazarlama (niş pazar) stratejisi.")

178

2.4. Tüketim Mallarının Pazarlanması

Pazarların yapısı, özellikleri, tüketici pazarları ve çeşitleri pazarda bizim için önemli olan tüketici grubu; belirli bir ihtiyacı olan ve bu ihtiyacı karşılayacak istek ve arzusu olan, alım gücüne sahip veya potansiyeli olan, ayrıca bu potansiyeli harcama yönünde eğilimi olan özel ya da tüzel kişilerden oluşan tüketici gruptur.

179

Hedef pazar ise üretici ve satıcıların malları ve hizmetleri satmak için seçtiği asıl tüketici grubudur.

180

Tüketicilerin almış olduğu mallar, kullanma biçimi ve kullanma yerlerine göre ikiye ayrılabilir.

Kendi veya ailesinin ihtiyacını karşılamak için mal alanlar nihai tüketici, üretime katmak yeni değerler yaratmak, tekrar satmak, ekonomik amaçlarla kullanmak için alanlara ise endüstriyel tüketici denir.

181

Pazarlar ise tüketiciler açısından üçe ayrılır;

1.Tüketiciler pazarı: Ailesel ya da kendi ihtiyaçlarını gidermek amacıyla alım yapan tüketici grubu 2.Örgütsel pazarlar: Amacı mal ve hizmet üretmek ve bunu satarak kâr elde etmek olan kurum ve kuruluşların yaptığı alımlardır. Alım, tamamen tüketici pazarındaki arz talep dengesine bağlıdır. Bu pazarlarda yapılan alımlar büyük miktarlardadır. Ayrıca alıcı sayısı kısıtlı olduğu için birebir (yüz yüze) satış tekniklerinin kullanılması daha uygun olabilir.

satış tekniklerinin kullanılması daha uygun olabilir.")

182

Örgütsel pazarlar dörde ayrılır.

2.1.Üreticiler pazarı 2.2.Aracılar (satıcı işletmeler) pazarı 2.3.Kurumlar (kâr amacı gütmeyen örgütler) pazarı 2.4.Devlet (hükümet) pazarı 3.Uluslararası pazarlar: Ülkenin kendi sınırları dışındaki bütün pazarlar uluslar arası pazarlar adını alır. Bu pazarlar, birbirinden çok farklı kurallara ve satın alma davranışlarına sahiptir.

pazarı. 2.3.Kurumlar (kâr amacı gütmeyen örgütler) pazarı. 2.4.Devlet (hükümet) pazarı. 3.Uluslararası pazarlar: Ülkenin kendi sınırları dışındaki bütün pazarlar uluslar arası pazarlar adını alır. Bu pazarlar, birbirinden çok farklı kurallara ve satın alma davranışlarına sahiptir.")

183

2.5. Pazarların Yapısı ve Özellikleri

1.üreticiler, 2.tüketiciler, 3.ürünler ve 4.aracılar oluşturur. Pazarların yapısını pek çok açıdan ele almak mümkündür. Üreticilerin durumuna göre araştırmacılar pazarları dört ana başlık altında inceler.

184

1. Tam rekabet piyasası; Bu pazarda firma sayısı fazladır

1.Tam rekabet piyasası; Bu pazarda firma sayısı fazladır. Firma sayısının fazla olması Pazar fiyatının oluşmasında dengeli fiyat oluşmasına neden olur. Bu pazarlarda fiyat artışı fazla olmaz. Üretici ve tüketici oluşan fiyat hakkında bilgi sahibidir. Bunun sonucu olarak da firmalar, üretim masraflarım mümkün olan en düşük seviyeye çekmek için çalışırlar. Teknolojik gelişmeler ile malın maliyeti aşağı çekilmekle birlikte kalitesi de arttırılır.

185

Tam rekabet piyasasında giriş ve çıkış sınırlandırılmaz

Tam rekabet piyasasında giriş ve çıkış sınırlandırılmaz. Farklı işletmelerde üretilen aynı ürünün özellikleri arasında büyük farklılıklar yoktur, ürün homojendir. Tam rekabet piyasasına en yakın sektör, tarım sektörüdür. Bu sektördeki işletmelerin sayısı çok fazladır, hiç biri piyasayı etkileyecek büyüklükte değildir.Üretilen ürünler nispeten homojendir. Örneğin buğday fiyatları hemen hemen her yerde aynıdır.

186

2.Monopol (Tekel) piyasası; Tek işletmenin belirli bir yapıdaki (homojen) ürünü üretmesidir. Tekelin yer aldığı piyasaya diğer işletmelerin girmesi mümkün değildir, rekabet yoktur. İşletme fiyat ve üretim seviyesini kân en fazla olacak şekilde belirler.

187

3.Monopollü rekabet piyasası; Aynı ürünü üreten işletmeler arasında kalite veya marka farkının olmasıdır, ürün heterojendir. İşletme sayısı fazladır, piyasaya girmek kolaydır. Ürün farklılığından dolayı, aynı ürün piyasada bu farklılığı yansıtacak farklı fiyatlarla satılmaktadır. Firmalar arasındaki rekabet, her firmanın koyduğu fiyatın, ortalama masraflarını ancak karşılayacak seviyeye yakın olmasına sebep olur, aşırı kâr yoktur. Üretim seviyesi, ortalama minimum masraflardan biraz daha fazla olan bir seviyededir. Bunun sonucunda piyasada kullanılan kaynak miktarı, tam rekabet piyasasına oranla daha fazladır.

188

4. Oligopol; Oligopal piyasalar kendi arasında gruplara ayrılmıştır

4.Oligopol; Oligopal piyasalar kendi arasında gruplara ayrılmıştır. Firma sayısı az ya da rekabete yol açacak kadar fazla olabilir. Firma sayısının az olduğu piyasalarda firmalar, ortak hareket etme veya birleşme eğilimi gösterirler. Bu açıdan bazen bu piyasalara girmek zor olabilir. Ürün faklılığı ise değişen boyutlardadır; ürün farklılığı olmayan piyasalara (tam oligopol), bazen de ürün farklılığı olan piyasalara (noksan oligopol) rastlanabilir.

, bazen de ürün farklılığı olan piyasalara (noksan oligopol) rastlanabilir.")

189

Pazarlar / Özellikler Tam Rekabet Monopollü Rekabet Oligopol Monopol İşletme sayısı Çok fazla Az Tek Giriş kolaylığı Kolay Değişken İmkansız Ürün farklılığı Yok Var Değişke oranda Firmalar arası ilişki Habersiz Yakın ilişki Söz konusu değil Hedef gerçekleştirme olanağı Teknik etkinlik Yüksek Orta Gelişme Yavaş Kazançlar Normal Normalden fazla

190

Pazarın yapısını etkileyen diğer faktörleri şöyle özetleyebiliriz;

A. Pazarın demografik özellikleri; Toplam nüfus miktarı, coğrafi açıdan dağılımı, pazarın bölgesel yoğunluğu ve ağırlığı önemlidir. Nüfusun yaş dağılımı ise hedef kitleminin davranışlarının gelecekteki durumunu belirleyebilmek ve gelecekle ilgili tahminler yapabilmek için bilinmelidir.

191

Nüfusun cinsiyet dağılımı, belirlenen hedef kitlenin ne yönde hareket edeceği ve tutundurma faaliyetlerinin nasıl yönetileceğini belirler. Ailede karar verenler anneler mi yoksa çocuk da ürünün tüketilmesi yönündeki karara katılıyor mu? Bütün bunlar önemli unsurlardır.

192

B. Ülke ekonomisinin etkisi; Pazardaki alım isteğini nüfus ile birlikte ülke ekonomisi de etkiler. Ekonomik durumla ilgili olarak inceleme ve gözlemler yaparken önce genel ekonomik duruma ve bu durumdaki konjonktürel değişmelere bakılır. Burada dikkatle eğilinmesi gereken bölümler, GSMH (gayrisafi millî hasıla), enflasyon , faiz oranları gibi verilerdir.

, enflasyon , faiz oranları gibi verilerdir..")

193

Ekonomik yapıdan sonra gelir yapısı ve dağılımı önemlidir

Ekonomik yapıdan sonra gelir yapısı ve dağılımı önemlidir. Kişisel gelir deyimi kişilerin eline geçen tüm gelirdir, ama bundan çıkan giderlerden sonra geriye kalanlar ise harcanabilir geliri oluşturur. Gelir dağılımının değişmesi, satın alma gücünü ve satılan ürünü doğrudan etkiler.

194

Mesela gelir dağılımındaki eşitsizlik ve adaletsizliğin artması hem lüks mallara olan talebi hem de adi mallara olan talebi artırırken dağılımın düzelip eşitlenmesi durumunda lüks ve adi mallara olan talep kısılıp normal mallar önem kazanacaktır.

195

Tüketici kredileri de dar gelirli veya finansman zorluğu çekenlerin harcamalarını taksitlendirerek yapmaları ve para biriktirmek için yapılan alım ertelemelerinin önüne geçilmesi için oluşturulan bir yoldur. Hane gelirindeki oransal artış da yine harcamaların genel eğilimini değiştirir. Mesela, hane halkı toplam harcanabilir gelir artarsa bunun sonucunda gıda harcamaları oransal olarak daha düşük bir yere gelir.

196

Giyimde lüks tüketime ya da markalaşmaya olan bir yöneliş gözlendiği için fazla bir değişim olmaz ama lüks mallara, yani zorunlu ihtiyaç maddesi olmayan mallara olan eğilimler hemen artacaktır. Bunun sebebi, genel olarak toplumsal dinamiklerdir. Harcanabilir geliri artan insanlar hemen bunu kanıtlayıp çevreye göstermek amacıyla bir üst sınıfa ait olan ürünleri tüketmeğe özen göstermektedir(Bu az eğitilmiş insanın genel yapısıdır).

.")

197

C. Davranışları etkileyen faktörler:

Temel iktisat teorisi (kıtlık teorisi), insanların az sınırlı olan kaynaklarını oransal olarak sınırsız olan mamul ve ihtiyaçlarına en verimli şekilde dağıtmasını hedef alır. Bu teoriye destek olarak bütün davranışları rasyonel ve ekonomik olan eylemlerinde sadece maliyet ve faydayı hedef alan homoekonomikus (ekonomik adam) fikri ortaya atılmıştır. Davranışları etkileyen faktörler üçe ayrılabilir: sosyal, psikolojik, kişisel

, insanların az sınırlı olan kaynaklarını oransal olarak sınırsız olan mamul ve ihtiyaçlarına en verimli şekilde dağıtmasını hedef alır. Bu teoriye destek olarak bütün davranışları rasyonel ve ekonomik olan eylemlerinde sadece maliyet ve faydayı hedef alan homoekonomikus (ekonomik adam) fikri ortaya atılmıştır. Davranışları etkileyen faktörler üçe ayrılabilir: sosyal, psikolojik, kişisel.")

198

D. Sosyal faktörler: Satın alma güdüsünü etkileyen sosyokültürel faktörlerin en başında kültür ve alt kültür gelir. Kişilerin isteklerinin en temel nedeni olan kültür, insanların oluşturduğu değer yargıları sisteminin örf, adet, ahlak, tutum, inanç, davranış, sanat ve bir toplumda paylaşılan diğer sembollerin tümünün karışımıdır. Kültür hem soyut hem de somut kavramları kapsamaktadır.

199

E.Alt kültür kavramı, nüfusun artmasıyla ortaya çıkan ve kültürel homojenliğin bozulması sonucu oluşan bölgesel, dinî, etnik farklılıklardır. Sosyal sınıflar ise bir toplumun aynı davranış biçimi ve yaşam tarzına sahip kesimleridir. Referans (danışma grupları) ise toplumun kararlarını etkileyen ve belirleyen , yönlendiren kimselerdir. Kişilerin etkilendiği bu gruplar arasında en başta yakın çevreleri gelir

ise toplumun kararlarını etkileyen ve belirleyen , yönlendiren kimselerdir. Kişilerin etkilendiği bu gruplar arasında en başta yakın çevreleri gelir.")

200

Daha sonra ise birebir yüz yüze görüşmese de yakinen takip ettiği ve değer verdiği ünlüler, sporcular, sanatçılar gibi bir kesim gelir. Reklamlarda ağırlıklı olarak ünlülerin kullanılması ise bu nedendendir. Mesela Jordan’ın giydiği ayakkabı, Banu Alkan’ın kullandığı parfüm gibi). Roller ve aile kavramı kişinin o toplumda aldığı rol ve edindiği statü sonucunda ondan beklenen gibi davranmasıdır.

. Roller ve aile kavramı kişinin o toplumda aldığı rol ve edindiği statü sonucunda ondan beklenen gibi davranmasıdır..")

201

Psikolojik faktörler: Kişinin kendi içinden kaynaklanıp sonucunda yine kendi davranışlarını etkileyen güç, psikolojik faktörlerin gücüdür. Temel olarak psikolojide güdüler iki sınıfa ayrılır: Biyolojik ve Psikojenik (psikolojik) güdüler. Biyolojik güdüler, insanın temel yaşam ihtiyaçlarıdır. Psikojenik güdüler ise sevgi, saygı gibi daha soyut ama en az biyolojikler kadar etkili güdülerdir. F. Kişisel faktörler: Aniden ortaya çıkan yeni bir durum veya gereklilik sonucu oluşan alım kararlarıdır. Hasta ziyaretine giderken aldığımız bir buket çiçek ya da cüzdanımızı kaybetmemiz sonucu yeni bir cüzdan almamız durumsal faktörlerin arasındadır.

güdüler. Biyolojik güdüler, insanın temel yaşam ihtiyaçlarıdır. Psikojenik güdüler ise sevgi, saygı gibi daha soyut ama en az biyolojikler kadar etkili güdülerdir. F. Kişisel faktörler: Aniden ortaya çıkan yeni bir durum veya gereklilik sonucu oluşan alım kararlarıdır. Hasta ziyaretine giderken aldığımız bir buket çiçek ya da cüzdanımızı kaybetmemiz sonucu yeni bir cüzdan almamız durumsal faktörlerin arasındadır.")

202

2.6. Endüstriyel (Örgütsel) Pazarlar

Mal ve hizmet üreticileri, tekrar satmak üzere satın alanlar, hükümet birimleri, kar amacı gütmeyen kurum ve kuruluşlardan oluşmaktadır. Örgütsel pazarda imalat sanayi, madencilik, inşaat, ulaştırma, finans, hizmet endüstrisi gibi sektörler bulunur.

203

Üreticiler Pazarı Amacı, satın aldığı ürünleri başka ürünler üretmekte yarı mamul olarak kullanmak ve satın aldığı mamule bir değer katarak katma değerini artırmak sonucu kâr bekleyen kuruluşlardan oluşan pazara üreticiler pazarı adı verilir. Bu pazarlardaki talep miktarı, tamamen tüketiciler pazarındaki hareketlerden etkilenir.

204

Üreticiler Pazarı Alım miktarları yüksek az, sayıda alıcıdan oluşan bir pazar yapısı arz ettiği için bu pazarlarda yüz yüze birebir satış tekniklerini uygulamak ve pazarlamacılar yardımıyla satış artırma yoluna gitmek en çok tercih edilen yöntemdir..

205

Talepler fiyat değişimlerine tüketiciler pazarından daha az duyarlıdır; çünkü sonuçta bu pazarda mübadeleye uğrayan mallar ara mallardır

206

2.6.2. Aracılar (Satıcı İşletmeler) Pazarı

Bu pazardaki alıcıların, aldıkları mallar üzerinde hiçbir değişiklik ya da yenilik yapmadığı ya da mallara katma değer katacak eylemlerden uzak durduğu genel olarak malları aldıkları gibi satarak ya da kiraya vererek gelir elde ettikleri gözlenmiştir. Bu kurumlar genelde toptancılar, perakendeciler, distribütörler ve mümessillerden oluşur.

207

2.6.3. Kurumlar (Kâr Amacı Gütmeyen Kuruluşlar) Pazarı

Kurumların işletmelerden en önemli farkları, kâr amacı gütmemeleridir. Kurumlar, yaptıkları faaliyetlerin devamlılığını sağlayabilmek amacıyla ürün ve hizmet satın alıp satar. Kızılay, çeşitli vakıflar ve bunun gibi kuruluşlar bu pazarda yer alan kurumlardır.

208

2.6.4. Devlet (Hükümet) Pazarı

Devlet adına hükümetler, halka ve topluma hizmet amacıyla mal ve hizmetler satın alır. Devletin bu pazarlarda satın aldığı ürünler çok çeşitlilik gösterir. Aldıkları ürün sayıları büyük miktarlarda olduğu için kitlesel üretim yoluyla üretilir. Bu büyük ihtiyacın karşılanması için genellikle ihale yöntemine gidilir.

209

2.7. Endüstriyel Talebin Özellikleri

Endüstriyel talepler, tamamen son tüketicinin talebinde oluşan dalgalanmalara bağlıdır. Bu pazarlar fiyata inelastiktir. Bunun anlamı, fiyat değişikliklerine az duyarlı olmasıdır. Mesela yazın başında oluşan elektrik kesilmeleri sonucunda jeneratör piyasası aniden canlanmış ve jeneratör satan çok sayıda bayi açılmıştır.

210

Bu pazarlarda ürün bilgi düzeyleri tüketici piyasalarına göre yüksektir. Bu pazarlarda tamamen profesyoneller alım yapar. Birçok şirkette alımlardan sorumlu bir satın alma departmanı kurulmuştur. Reklamlardan çok kişisel satış teknikleri avantajlıdır. Satış masrafları daha azdır, satın alma işlemi uzun bir süreçtir. Alıcılar bu pazarlarda alımlarını yaparken çeşitli alım metotları kullanır.

211

1. Muayene yaparak satın almalar (Standart olmayan mallara uygulanır.)

2. Örnek üzerine satın almalar (Standart olan mallarda uygulanır.) 3. Tarif üzerine satın almalar (çok belirli spesifikasyonlara sahip ürünlerde) 4. Pazarlık yoluyla satın almalar (teklifler alınarak pazarlık yoluna gidildiği durum)

3. Tarif üzerine satın almalar (çok belirli spesifikasyonlara sahip ürünlerde) 4. Pazarlık yoluyla satın almalar (teklifler alınarak pazarlık yoluna gidildiği durum)")

212

2.8. Marka Ambalaj Kalite Günümüzde kullandığımız marka kavramına çok fazla yakın olmasa da “Ordu’nun fındığı, Aydın’ın zeytini, Afyon’un sucuğu...” gibi ürünleri şehir pazarlarında görür ve bu özelliklerine göre ( ürünün tanınmışlığı, ünü vb.) seçmemiz, bu yöresel ürünlerin de bir anlamda markalandığının bir kanıtıdır.

seçmemiz, bu yöresel ürünlerin de bir anlamda markalandığının bir kanıtıdır.")

213

Marka ürünün diğer ürünlerden ayırt edilmesini sağlar

Marka ürünün diğer ürünlerden ayırt edilmesini sağlar. Markalamak kelimesi İngilizce “branding”, (markalamak) kelimesinden gelir

kelimesinden gelir.")

214

. Bronding kelimesinin İngiltere’de kırsal kesimlerdeki köylülerin sığırları birbirlerinden ayırmak için damgalanmasından geldiğini düşünürsek, markalamanın temel amacını daha iyi kavrayabiliriz. Çağdaş anlamda markalaşmaya sanayi devrimi ile rastlanmaktadır

215

2.9. Markalaşma Üreticilerin ticaret ve tüketiciler üzerinde bir denetim ve etkinlik sağlamak istemesi nedeniyle marka gereksinimi ortaya çıkmıştır. Sanayi devrimi öncesi üreticilerin markasız mallarını toptancılara ucuz satmak zorunda kalmışlardır. Bunun nedeni üretici ile tüketici arasında çok az iletişim sürecinin olmasıdır.

216

Talebi sürekli kılma ve pazar dinamiklerini toptancıların elinden alma yolunda reklamın çok önemli bir görevi yerine getirdiği söylenebilir. Bu süreç içinde üreticiler, toptancılara ürünlerinin dağıtımı için en iyi olanakları sunmaya uğraşmışlar, ama bu da kârda bir sıkışmaya neden olmuştur.

217

Bu durumu aşmak için ürünlerini farklılaştıran üreticiler, ürünlerine adlar vererek, koruma için patentler alarak, ürünleriyle tüketiciler arasında toptancılar ve perakendeciler üstünde bir ilişki kurmaya başlamışlardır.

218

Marka, bu gelişim sürecinden sonra ürünü niteleyen, tanımlayan, diğerlerinden ayırt edici bir karakter olarak tanımlanabilir. İlkel pazar döneminde bir şişe süt, sadece fiziksel ve işlevsel özelliği ile değerlendirilmekteydi. Daha sonraları pazarın gelişmesi ile birlikte üreticiler de güçlenmiş, ürünleri markalama süreci başlayarak marka adı ve logolarla ürünlerin farklılaştırılması temel bir araç hâline gelmiştir.

219

Bu gelişmelerle birlikte ürünlerin korunması adına hukuksal düzenlemeler getirilmiş böylece “marka”, üreticiler açısından yasal bir araç hâline gelmiştir. Böylece markanın taklitlerine karşı korunması da sağlanmıştır.

220

Markanın günümüzde kazandığı önemin asıl sebebi değişen rekabet ve tüketici yapısında yatmaktadır. Bunları maddeleştirecek olursak ; Ürünler arasındaki rekabet, fiziksel işlev/yarar bağlamından uzaklaşmıştır. Pazar yapılarında belli bir durgunluğun, uzmanlığın ortaya çıkması ile birlikte şirketler, pazar bölümleme ve pazar arayışlarına yönelmişlerdir.

221

Tüketicilerin kitlesel özellikleri çoğunlukla ortadan kalkmış, tüketicilerin farklı kültürel yapılara ve yaşam biçimlerine yönelmesi, tüketim kalıplarında önemli değişimlere yol açmıştır. Medya seçeneklerinin artması, tüketicilerin medya kullanımındaki farklılaşma ve çeşitliliği tüketicilerle iletişimde güçlüklere neden olmaya başlamıştır.

222

2.10. Ambalajlama Malların korunabilmesi, tanınabilmesi, sürüklenebilmesi ve kullanımlarının kolaylaştırılabilmesi için kaplanan, eklentilerden, süsleme veya etiketlemeden yararlanılmasıdır. Ambalajın reklam ve tanıtım işlevi açısında yapılmış birkaç tanım ise aşağıda verilmiştir.

223

2.10. Ambalajlama Ambalaj, bir satış yerinde reklam aracıdır. Tüketicinin ilgisini çeker ve kapsadığı mala ilişkin nesnel ve duygusal bilgilenmeyi sağlar. Tüketicinin bir malı evinde her kullanışında, onunla ilgili imaj ve tutumları güçlendirme işlevini yerine getirir.

224

Ambalaj, görsel yolla yapılan bir satış görüşmesidir.

Ambalaj, içine konan ürünün anlamını taşıyan bir araçtır. Kısaca ambalaj, "sessiz bir iletişim aracı dır. Kapsamlı olarak ise ambalajlama, malların taşınmak ve satılmak üzere hazırlanması sanatı, bilimi ve teknolojisidir.

225

Ambalajın Özellikleri:

Ambalaj materyali albeniyi arttırıcı biçimde, ürünü en iyi şekilde temsil edecek şekilde tasarlanmalı ve kullanımı kolay olmalıdır. Rahat taşınmalıdır. Geri dönüşümü olmalıdır. Ürünü ve kalitesini yansıtmalıdır. Besin kayıplarını en alt seviyede tutmalıdır. Ambalajın dizaynı; taşıma, dağıtım ve rafta tutulması sırasında koruyucu olmalı ve elle rahatlıkla tutulabilir şekilde olmalıdır. Ambalajın şekli, büyüklüğü ve ağırlığı önemlidir. Gıdanın orijinal şeklini, büyüklüğünü ve ağırlığını muhafaza etmelidir.

226

Ambalaj materyali gıdayı kimyasal ve fiziksel tehlikelere karşı korumalıdır (Örneğin oksidasyon, ışık, mekaniksel darbe…). Ürünü temiz tutmalı, kirlilik ve diğer kontaminantların gıdaya bulaşmasına engel olmalıdır. Ambalaj materyalinin üzerinde gıdanın içeriği, en uygun kullanım ve saklama koşullarını belirten bir etiket bulunmalıdır.

227

2.11. Fiyat Fiyat, herhangi bir mal ve hizmetin değerinin parasal ifadesidir. Bu ortak değer ölçüsünün mutlaka kağıt veya madeni para olması şart değildir. Fiyatların ortak değer ölçüsü ile değere dönüştürülmesinden sonra oluşan fiyatlar topluluğuna fiyatlar düzeyi denir.

228

Ekonomide fiyat istem ve sunuya bağlı olarak değişir

Ekonomide fiyat istem ve sunuya bağlı olarak değişir. Öte yandan, fiyat da istem ve sunuyu belirleyebilir. Bu bakımdan fiyat denilince her zaman değişimin yapıldığı piyasa fiyatı akla gelmemelidir. Bir satıcının elindeki mala koyduğu fiyat (sunu fiyatı), her zaman piyasa fiyatıyla özdeş olmayabilir. Alıcıların akıllarından geçirdikleri fiyat da (istem fiyatı) aynı kurala tabidir.

, her zaman piyasa fiyatıyla özdeş olmayabilir. Alıcıların akıllarından geçirdikleri fiyat da (istem fiyatı) aynı kurala tabidir.")

229

Fiyatlandırma faktörleri: