Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

NİHAİ MAL VE HİZMET PİYASALARI ÜRETİM FAKTÖR PİYASALARI

FİNANS PİYASALARI DOĞAL KAYNAKLAR EMEK AKIMI FON SERMAYE - GİRİŞİM AKIMI FON REEL KESİM

2

TÜRK FİNANS SİSTEMİNDE KATILIM BANKALARININ ÖNEMİ

Dünyada finans alanı farklı model ve uygulamaların birbirini tamamladığı bir kurumsal sistemdir. Farklı dünya görüşü, farklı risk algılamaları ve getiri beklentileri olan müşterileri memnun edecek bir kurumsal çeşitlilik, yatırım aracı çeşitliliği önemli bir gerekliliktir. Katılım bankaları bu nedenle bir gerekliliktir. Tasarrufunu farklı bir yatırım aracı ve modelle değerlendirmeyi arzu eden yatırımcıların yanı sıra, ekonomik faaliyetleri için farklı destek yöntemlerini, farklı finansman imkanlarını arayan iş adamlarının ve girişimcilerin varlığı da göz ardı edilmemelidir. Katılım bankacılığı modelinin dünyada ulaştığı hacim 300 milyar dolara ulaşmış ise, Türkiye’nin bu alandaki payı yüzde 10’a ulaşmış olmalıydı. 2010’a kadar yüzde 5, 2015 ise yüzde 10’luk payın gerçekleştirilmesi önemlidir. Katılım bankaları, bu hedefi gerçekleştirecek kalifiye işgücüne fazlasıyla sahiptir. Bu hedefin gerçekleştirilmesi için, Türk katılım bankalarına farklı enstrümanları ihraç etmelerine imkan sağlayacak düzenlemeler tamamlanmalı. Türk katılım bankaları gerek 2001 Krizi, gerekse de kriz sonrasındaki 5 yıllık toparlanma döneminde, ticari bankalardan daha yüksek oranda reel sektörün finansmanına kaynak aktarmıştır.

3

BANKA DIŞI KESİMİN DÖVİZ POZİSYONU

4

HAZİNE’NİN 2007 YILI FİNANSMANI

5

HAZİNE’NİN 2007 YILI FİNANSMANI

6

BANKACILIK SEKTÖRÜ Tasarruf sahiplerinin 2003 yılının bütününde, nisan başında Irak Savaşı’nın beklenenden önce sonuçlanması ve bu nedenle dolar kuru önemli bir gevşeme göstermesine rağmen, döviz mevduatına ilgi göstermeleri, geçmişte yaşananlardan kaynaklanan endişelerden arınmanın ne kadar zor olduğunu gösteriyor. Nitekim, döviz kurları gerilemesine ve yabancı yatırımcılar yoğun bir tempoyla, TL cinsinden yatırım araçlarındaki pozisyonlarını büyütmelerine rağmen, yurtiçi yerleşik tasarruf sahiplerinin, Türk bankalarındaki döviz pozisyonlarını arttırmayı sürdürdükleri gözlenmekte. Nitekim, döviz kurlarının gerilediği 2004 ve 2005 yıllarında, enflasyon da bu gelişmelere paralel olarak gerilemesine rağmen, Türk halkının önce 9,5 milyar dolar, ardından da 2,4 milyar dolar DTH hesaplarını arttırdıkları gözlenmekte. 2006 yılında mayıs ayında gerçekleşen türbülans esnasında 1,2 milyar dolar DTH bozduran ve yurtiçinde döviz kurlarındaki yükselişten yararlanmaya özen gösteren tasarruf sahiplerinin, özellikle Cumhurbaşkanlığı seçimiyle ilgili erken başlayan tartışmalar ve 2007 yılındaki genel seçimlere yönelik siyasi belirsizlik ve endişelerle, yeniden döviz toplamaya başladıkları gözleniyor. Nitekim, 2006 yılının ikinci yarısında, yani sadece 6 aylık bir dönemde, tasarruf sahiplerinin DTH toplamını 17 milyar dolara getirdiği görülüyor. 2007 yılında, 2006 yılına benzer bir tablonun tekrarladığı, bu defa temmuz sonu-ağustos başı patlak veren küresel türbülans esnasında, sadece ağustos ayının 3 haftalık bir bölümünde 4 milyar 223 milyon dolarlık bir DTH bozdurduğu görülmekte. İlginçtir, ağustos ayının 4. haftasından itibaren yurtiçi yerleşiklerin yeniden döviz toplamaya başladıkları ve ekim ayının ilk 10 günü içerisinde, DTH toplamının yeni bir rekor seviyeye ulaşarak, 96,5 milyar dolara yaklaştığı görülüyor. Türk halkının dövizden kopamadığı anlaşılıyor.

7

YENİ BİR ENSTRÜMAN SUKUK-U İCARA

MÜSİAD Başkanı Ömer Bolat: “Kamuya ait otoyol, köprü, baraj gibi varlıkların bir değerlemesi yapılıyor. Mülkiyeti kamuda kalmak kaydı ile bir varlık yönetim şirketi kuruluyor. Bu şirket sertifika çıkarıyor. Sertifika yatırımcılarına yıl sonunda kira geliri ödeniyor. Bunlar düşük maliyetli işletmeler olduğu için geliri iyi oluyor. (Dünyada) 1.2 trilyon dolarlık petrolden elde edilen (petro – dolar) kazanç var ve bunun 400 milyar doları faiz istemeyen yatırımcıların elinde. Dolayısıyla bu tür enstrümanları bekliyorlar” (Kasım 2004) Türkiye 2003 yılından bu yana Varlık Karlılığı Gelir Senedi’ni konuşuyor. Kamu Varlıklarının Kullanılması Suretiyle Kamuya Finansman Sağlanması Hakkında Kanun Tasarısı’nın hala Meclis’e sunulmamış olması, Türkiye için ciddi bir zaman kaybı. Özel sektör Gayrimenkul Yatırım Ortaklıkları faal iken, merkezi hükümet ve son derece önemli altyapı yatırımları gerçekleştiren ve kaynağa ihtiyacı olan yerel yönetimler için bu tür yeni finansman modellerinin hayata geçirilmemiş olması önemli bir eksiklik. Türkiye, özelleştirmede acele etmek yerine, hisse senedine dönüştürülebilir tahville veya bir diğer etkili yöntem olan Sukuk-u İcara’yla kamuya kaynak sağlayabilirdi. Söz konusu yöntemler daha erken devreye sokulabilirdi. Türkiye’nin 2001 Krizi’nde ‘konsolidasyon’ yapmamış olması, 6 sene içerisinde iç borç stokunu 45 milyar dolardan 180 milyar dolara getirdi. Türkiye eurobond ihraçların yanı sıra, Körfez Bölgesi yatırımcıları için de çaba sarfedebilirdi.

1.2 trilyon dolarlık petrolden elde edilen (petro – dolar) kazanç var ve bunun 400 milyar doları faiz istemeyen yatırımcıların elinde. Dolayısıyla bu tür enstrümanları bekliyorlar (Kasım 2004) Türkiye 2003 yılından bu yana Varlık Karlılığı Gelir Senedi’ni konuşuyor. Kamu Varlıklarının Kullanılması Suretiyle Kamuya Finansman Sağlanması Hakkında Kanun Tasarısı’nın hala Meclis’e sunulmamış olması, Türkiye için ciddi bir zaman kaybı. Özel sektör Gayrimenkul Yatırım Ortaklıkları faal iken, merkezi hükümet ve son derece önemli altyapı yatırımları gerçekleştiren ve kaynağa ihtiyacı olan yerel yönetimler için bu tür yeni finansman modellerinin hayata geçirilmemiş olması önemli bir eksiklik. Türkiye, özelleştirmede acele etmek yerine, hisse senedine dönüştürülebilir tahville veya bir diğer etkili yöntem olan Sukuk-u İcara’yla kamuya kaynak sağlayabilirdi. Söz konusu yöntemler daha erken devreye sokulabilirdi. Türkiye’nin 2001 Krizi’nde ‘konsolidasyon’ yapmamış olması, 6 sene içerisinde iç borç stokunu 45 milyar dolardan 180 milyar dolara getirdi. Türkiye eurobond ihraçların yanı sıra, Körfez Bölgesi yatırımcıları için de çaba sarfedebilirdi.")

8

DİKKAT EDİLMESİ GEREKEN HUSUSLAR

Türkiye’de gerçek ve tüzel kişilerin 92 milyar dolarlık döviz tevdiat hesapları, döviz kurları aşağı yöndeki hareketini sürdürdükçe, sorun olmayı sürdürecek. Söz konusu dövizin piyasalara akışını dengelemek adına alternatif yatırım araçları sunulmalıdır. Türkiye Cumhuriyet Merkez Bankası’nın enflasyonla mücadele açısından, bir başka açıdanTL ve dövizin sterilizasyonu açısından yalnız bırakılması hatalı. Hazine, farklı enstrümanlarla, TCMB’ye piyasadaki TL ve döviz miktarının dengelenmesi için yardımcı olmalı. Bu da alternatif araç gerektirir. Türk reel sektörünün alternatif finansman imkanlarıyla kaynak bulabilmesi sağlanmalıdır. Reel sektörün Türkiye’nin dışındaki finans piyasalarından borçlanmasını sürdürmesi ve açık pozisyonun büyümesi, yeni tehlikeleri beraberinde getirebilir. Bu nedenle, alternatif finansman imkanları güçlendirilmelidir. Murabaha: İslam Kalkınma Bankası 1976 ile 2003 arası Türkiye’ye 3,3 milyar dolarlık finansman sağladı. Türk katılım bankaları açısından önemli bir kaynak ve reel sektör için önemli bir fırsat. (Turkcell) Türkiye yılda 40 milyar dolara yakın bir cari açık veriyor ise, söz konusu cari açığın finansmanı için de farklı sermaye girişleri sağlanmalı. Türkiye, sermaye hareketleri alanında alternatif kaynakları çeşitlendirmeli.

Türkiye yılda 40 milyar dolara yakın bir cari açık veriyor ise, söz konusu cari açığın finansmanı için de farklı sermaye girişleri sağlanmalı. Türkiye, sermaye hareketleri alanında alternatif kaynakları çeşitlendirmeli.")

9

DİKKAT EDİLMESİ GEREKEN HUSUSLAR

Dünya Bankası, kardeş kuruluşu Uluslararası Finans Kurumu (IFC), Uluslararası Para Fonu (IMF), Basel Komitesi ve Uluslararası Muhasebe Standartları Komitesi, giderek artan bir şekilde faizsiz finansal ürün ve hizmet sektörüyle ilgilenmektedirler. İlgili kuruluşlar, katılım bankacılığı sektörünün gözetim ve denetimine, muhasebe standartlarına ve ürün geliştirme sürecine önemli katkılar sağlama gayretindedirler. Söz konusu gayretler, İslam Kalkınma Bankası, İslâmi Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu (AAOIFI), Malezya Menkul Kıymetler Komisyonu ve Labuan Off-shore Finansal Hizmetler Kurumu gibi kurumlarla yakın bir iş birliği çerçevesinde anlam kazanmaktadır ve standartların oturması için birlikte çaba sarf edilmektedir. Sadece İslam Dünyası değil, aynı zamanda bir çok Batılı ülkede yaşayan Müslümanların sayısı da hızla artmaktadır. Bu nedenle, dünyanın tanınmış Batılı finans kurumları, faizsiz bankacılık alanına yönelik yatırım araçlarına yönelik hizmetlerini hızla büyütmekte; sadece kendi ülkelerindeki Müslümanlara değil, aynı zamanda dünyanın farklı coğrafyalarındaki Müslümanlara, gerçek ve tüzel kişilere hem uygun yatırım araçları, hem de uygun fon kullandırma hizmetleri sunmaktadırlar. Türkiye’nin bu alanda halen beklenen yasal düzenlemeleri tamamlamamış olması önemli bir eksikliktir. Türkiye, Avrasya Bölgesi’nin finans alanında lider ülkesi olmaya adaydır. Ancak, bu hedef için enstrüman, hizmet ve kurumsal çeşitlilik elzemdir.

, Uluslararası Para Fonu (IMF), Basel Komitesi ve Uluslararası Muhasebe Standartları Komitesi, giderek artan bir şekilde faizsiz finansal ürün ve hizmet sektörüyle ilgilenmektedirler. İlgili kuruluşlar, katılım bankacılığı sektörünün gözetim ve denetimine, muhasebe standartlarına ve ürün geliştirme sürecine önemli katkılar sağlama gayretindedirler. Söz konusu gayretler, İslam Kalkınma Bankası, İslâmi Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu (AAOIFI), Malezya Menkul Kıymetler Komisyonu ve Labuan Off-shore Finansal Hizmetler Kurumu gibi kurumlarla yakın bir iş birliği çerçevesinde anlam kazanmaktadır ve standartların oturması için birlikte çaba sarf edilmektedir. Sadece İslam Dünyası değil, aynı zamanda bir çok Batılı ülkede yaşayan Müslümanların sayısı da hızla artmaktadır. Bu nedenle, dünyanın tanınmış Batılı finans kurumları, faizsiz bankacılık alanına yönelik yatırım araçlarına yönelik hizmetlerini hızla büyütmekte; sadece kendi ülkelerindeki Müslümanlara değil, aynı zamanda dünyanın farklı coğrafyalarındaki Müslümanlara, gerçek ve tüzel kişilere hem uygun yatırım araçları, hem de uygun fon kullandırma hizmetleri sunmaktadırlar. Türkiye’nin bu alanda halen beklenen yasal düzenlemeleri tamamlamamış olması önemli bir eksikliktir. Türkiye, Avrasya Bölgesi’nin finans alanında lider ülkesi olmaya adaydır. Ancak, bu hedef için enstrüman, hizmet ve kurumsal çeşitlilik elzemdir.")

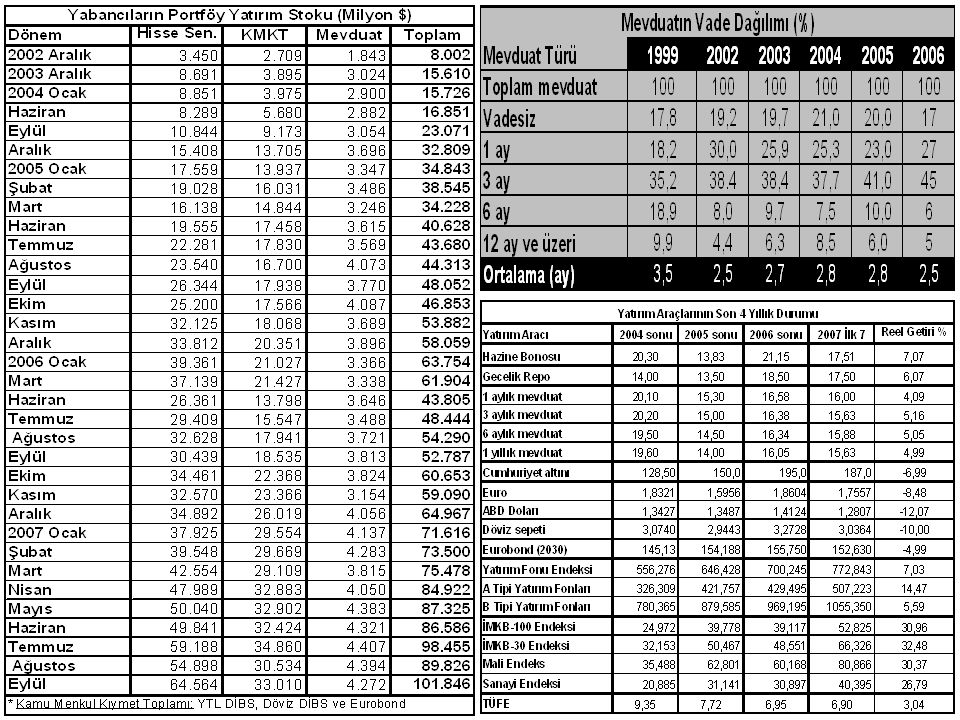

11

DİKKAT EDİLMESİ GEREKEN HUSUSLAR

Yabancı yatırımcının ağırlıklı olarak yatırım yaptığı alan hisse senedi. Düşen enflasyon ortamında, bankalar mevduat sahibine yüksek reel faiz ödememek için olabildiği ölçüde kısa vadeli mevduat ile kaynak topluyor. Bankacılık sektöründeki kredi hacminin ortalama vadesi dikkate alındığında, mevduat ile kredi vadesi arasındaki uyumsuzluk başka sorunları da gündeme getirebilir.

Benzer bir sunumlar