Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ISL 426 MALİYET ANALİZİ VE BÜTÇELEME

YRD. DOÇ. DR. SERHAN GÜRKAN KARABÜK ÜNİVERSİTESİ İŞLETME FAKÜLTESİ

2

GİDERLERİN MAMULLERE YÜKLENMESİNE GÖRE SINIFLANDIRILMASI

Direkt Giderler; Mamul maliyetine doğrudan doğruya yüklenebilen giderlere direkt giderler denir. 2. Endirekt Giderler; Mamul maliyetlerine doğrudan doğruya yüklenemeyip, bir takım dağıtım ölçütleri yardımıyla yüklenebilen giderlerdir. Söz konusu giderleri de nitelikleri açısından iki gruba ayırma olanağı vardır. Bunlar; Yapıldıkları yer bakımından endirekt sayılan giderler, Nitelikleri veya kavranmalarındaki teknik güçlükler dolayısıyla endirekt sayılan giderlerdir.

3

GİDERLERİN ÜRETİM HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

Üretim veya çalışma (faaliyet) hacminde meydana gelen değişme karşısında giderlerin göstermiş olduğu davranışa maliyet (gider) davranışı adı verilir. Üretim, satış ve diğer çalışma hacimleriyle ilişkisi yönünden giderler temel olarak; Sabit giderler, Değişken giderler, Yarı değişken giderler, Yarı sabit giderler şeklinde sınıflandırılır. Görüldüğü gibi, bu tür bir sınıflandırmada giderlerin üretim veya çalışma hacmiyle ilgili olarak değişiklik gösterip göstermediği önem kazanmaktadır.

hacminde meydana gelen değişme karşısında giderlerin göstermiş olduğu davranışa maliyet (gider) davranışı adı verilir. Üretim, satış ve diğer çalışma hacimleriyle ilişkisi yönünden giderler temel olarak; Sabit giderler, Değişken giderler, Yarı değişken giderler, Yarı sabit giderler. şeklinde sınıflandırılır. Görüldüğü gibi, bu tür bir sınıflandırmada giderlerin üretim veya çalışma hacmiyle ilgili olarak değişiklik gösterip göstermediği önem kazanmaktadır.")

4

GİDERLERİN ÜRETİM HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

Sabit Giderler; Belli bir faaliyet dönemi içinde üretim hacminde meydana gelecek değişmeden etkilenmeyen, toplam tutarı değişmeyen giderlerdir. Sabit giderler genellikle yapısal giderler ve programlanmış giderler olarak iki şekilde karşımıza çıkar. Yapısal giderler; işletmelerin faaliyetlerini sürdürebilmesi için gerekli olan ve işletme yöneticilerinin kısa dönem de alacakları kararlardan etkilenmeyen giderlerdir. Programlanmış giderler; belli bir faaliyet dönemi için harcanacak tutarları üst kademe yöneticileri tarafından saptanabilen giderlerdir.

5

Örnek; X üretim işletmesinde 10

Örnek; X üretim işletmesinde birim üretim kapasitesi olan bir makinenin yıllık amortisman gideri TL'dır. Amortisman giderlerinin farklı üretim hacimlerinde toplam ve üretim birimi başına düşen tutarları aşağıdaki gibidir. Üretim Miktarı Toplam Sabit Gider Birim Sabit Gider 1.000 100.- 2.000 50.- 3.000 33.- 4.000 25.- 5.000 20.- 6.000 17.- 7.000 14.- 8.000 13.- 9.000 11.- 10.000 10.-

6

Toplam Sabit Giderler

7

Birim Başına Sabit Giderler

8

GİDERLERİN ÜRETİM HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

2. Değişken Giderler; Üretim hacminde meydana gelen değişme karşısında toplam tutarı aynı yönde değişme gösteren giderlere değişken giderler denir. Değişken giderler üretim hacmiyle doğrudan doğruya ilişkili ve aynı oranda değişme gösterirler. Toplam Değişken Gider = Değişme Oranı * Üretim Hacmi

9

Toplam Değişken Gider = 20.-TL/birim *5.000 birim = 100.000.-TL

Örnek; bir üretim işletmesinde üretilen her birim mamul için 2 kg direkt ilkmadde tüketildiğini ve ilkmaddenin kg fiyatının da 10.-TL/kg olduğunu varsayalım. Bu durumda bir birim mamul için gerekli direkt ilk madde ve malzeme gideri 2 kg x 10.-TL= 20.-TL/birim olacaktır.. Örneğin birim üretim için toplam değişken gider; Toplam Değişken Gider = 20.-TL/birim *5.000 birim = TL Üretim Miktarı Birim Değişken Gider Toplam Değişken Gider 1.000 20.- 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

10

Toplam Değişken Giderler

11

Birim Başına Değişken Giderler

12

Eğrisel Toplam Değişken Giderler

13

Bununla birlikte değişken giderler her zaman üretim hacmiyle doğru orantılı olarak değişmezler. İşletmelerde üretim hacminin artması sonucu ölçek ekonomisinin sağladığı tasarruflar ve artan verimlilik nedeniyle başlangıçta değişken giderlerde azalan bir oranda artış görülür. Örneğin; üretim hacminin artmasıyla azalan işçilik giderleri veya büyük partiler halinde yapılan malzeme satın alımları sonucu elde edilen indirimler nedeniyle azalan malzeme gideri gibi. Belirli bir üretim düzeyinden itibaren giderlerde düzenli bir artış görülür. Üretimin geniş bir aralığında geçerli olan bu aşamadan sonra, değişken giderler azalan verimler kanununun etkisiyle hızlanan bir oranda artış gösterir. Genellikle işletmeler değişken giderlerin doğrusal bir artış gösterdiği normal çalışma bölgesi dışında çalışmadıklarından muhasebedeki doğrusallık varsayımı maliyet analizlerinde geçerlidir.

14

GİDERLERİN ÜRETİM HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

3. Yarı Değişken Giderler; üretim hacmi sıfır olsa bile varlığını koruyan sabit kısım ve üretim hacmiyle aynı yönde değişen değişken kısımdan oluşan giderlere yarı değişken gider adı verilir. Bu tür giderler; ne tam anlamı ile değişken, ne de tam anlamı ile sabit gider niteliğindedir. Toplam Yarı Değişken Gider = Değişken Kısım + Sabit Kısım Toplam Yarı Değişken Gider = (Değişme Oranı * Üretim Hacmi)+ Sabit Kısım

+ Sabit Kısım.")

15

Toplam Yarı Değişken Gider = (10.-TL/birim * 5.000 birim )+ 50.000.-TL

Örnek; X üretim işletmesinin yıllık bakım-onarım giderlerinin sabit kısmı TL ve üretim hacmi birimi başına düşen payının da 10.-TL/birim olduğunu varsayalım. Örneğin birimlik üretim hacminde toplam değişken giderler; Toplam Yarı Değişken Gider = (10.-TL/birim * birim ) TL = TL TL= TL Üretim Miktarı Birim Değişken Gider Toplam Değişken Gider Toplam Sabit Gider Toplam Gider Birim Başına Gider 1.000 10.- 60.- 2.000 35.- 3.000 27.- 4.000 23.- 5.000 20.- 6.000 18.- 7.000 17.- 8.000 16.- 9.000 10.000 15.-

TL. = TL TL= TL. Üretim Miktarı. Birim Değişken Gider. Toplam Değişken Gider. Toplam Sabit Gider. Toplam Gider. Birim Başına Gider")

16

Yarı Değişken Giderler

17

GİDERLERİN ÜRETİM HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

4. Yarı Sabit Giderler; Belirli bir faaliyet aralığında sabit, bu faaliyet aralığı aşıldığında basamaksal artış gösteren giderlerdir. Bu giderler basamak aralıkların genişliğine göre geniş basamaklı ve dar basamaklı sabit giderler olarak ikiye ayrılmaktadır. A- Geniş Basamaklı Sabit Giderler: Belli bir geniş üretim hacmi aralığında sabit olan ancak bu üretim hacmi aşıldığında basamaksal artış gösteren giderlerdir. B- Dar Basamaklı Sabit Giderler; Dar basamaklı sabit giderler dar bir faaliyet aralığında sabit kalan, ancak bu aralıkların aşılması durumunda basamaksal bir sıçrama gösteren giderlerdir.

18

Örneğin her bir vardiyada 4

Örneğin her bir vardiyada birim üretim yapılabildiğini ve her bir vardiya için bir vardiya amiri gereksinimi olduğunu ve her bir vardiya amiri ücretinin de TL'sı olduğunu varsayalım.

19

Dar Basamaklı Sabit Giderler

Örnek işletmemizde her birimlik üretim için bir kalite kontrol elemanına ihtiyaç duyulmaktadır, kalite kontrol elemanlarının her birisine TL ücret ödenmektedir. Üretim Miktarı Eleman Sayısı Toplam Ücret Gideri Birim Başına Gider 1 5.- 2 3 4 5 6 7 8 9 10 11 12

20

Geçerli faaliyet bölgesi

Toplam Dar Basamaklı Sabit Gider = Değişme Oranı * Üretim Hacmi Geçerli faaliyet bölgesi

21

2. HAFTA

22

GİDERLERİN SABİT VE DEĞİŞKEN KISIMLARINA AYRILMASI

Genel üretim giderlerinin bütçelenebilmesi için gider fonksiyonunun saptanması gerekmektedir. Gider fonksiyonlarının saptanmasında saf değişken veya saf sabit giderler açısından bir sorun yoktur. Ancak bünyesinde sabit ve değişken giderleri bir arada bulunduran yarı değişken genel üretim giderlerin bir fonksiyonla ifade edilebilmesi için, bu tür giderlerin sabit ve değişken kısımlarının belirlenmesi gerekmektedir.

23

Esnek bütçe denklemi; y = ax + b Denklemde; y = Genel üretim giderleri bütçe tutarını

a = Birim değişken genel üretim giderlerini x = Çalışma hacmini b = Faaliyet dönemine ilişkin toplam sabit genel üretim giderleri

24

MUHASEBE YÖNTEMİ Yöntem tarihi veriler, geçmiş deneyimler ve kişisel yargıya bağlı olarak uygulanır; Genel üretim giderlerini oluşturan gider kalemleri ya sabit ya da değişken olarak ikili ayırıma tabi tutulur. Yarı değişken giderler ise yaklaşık olarak sabit ve değişken kısmına ayrılır Değişken giderler için faaliyet hacmi birimi başına değişme oranı, sabit giderlerin tümü için sabit kısım saptanarak gider fonksiyonu oluşturulur. Esnek bütçe denklemi kurulur.

25

Örnek: Bir üretim işletmesinin yıllık üretim miktarı 18

Örnek: Bir üretim işletmesinin yıllık üretim miktarı adet olan gider yerine ilişkin genel üretim giderlerinin yıllık tutarları aşağıda gösterildiği gibidir. GİDERLER DEĞİŞKEN (TL) SABİT (TL) TOPLAM (TL) Endirekt Malzeme - Endirekt İşçilik Bakım Onarım Enerji Amortismanlar TOPLAM

SABİT (TL) TOPLAM (TL) Endirekt Malzeme Endirekt İşçilik Bakım Onarım Enerji Amortismanlar TOPLAM")

26

Buna göre aylık endirekt işçilik giderleri denklemi y = 3x + 2.500.-TL

Birim Başına Değişken Gider = =3.-TL/birim br. Aylık Sabit GÜG = = TL/ay 12 Ay Buna göre aylık endirekt işçilik giderleri denklemi y = 3x TL

27

MATEMATİKSEL VE İSTATİSTİKSEL TEKNİKLER YÖNTEMİ

Grafik Tekniği En düşük ve en yüksek hacimler tekniği Yarı ortalamalar tekniği En küçük kareler tekniği

28

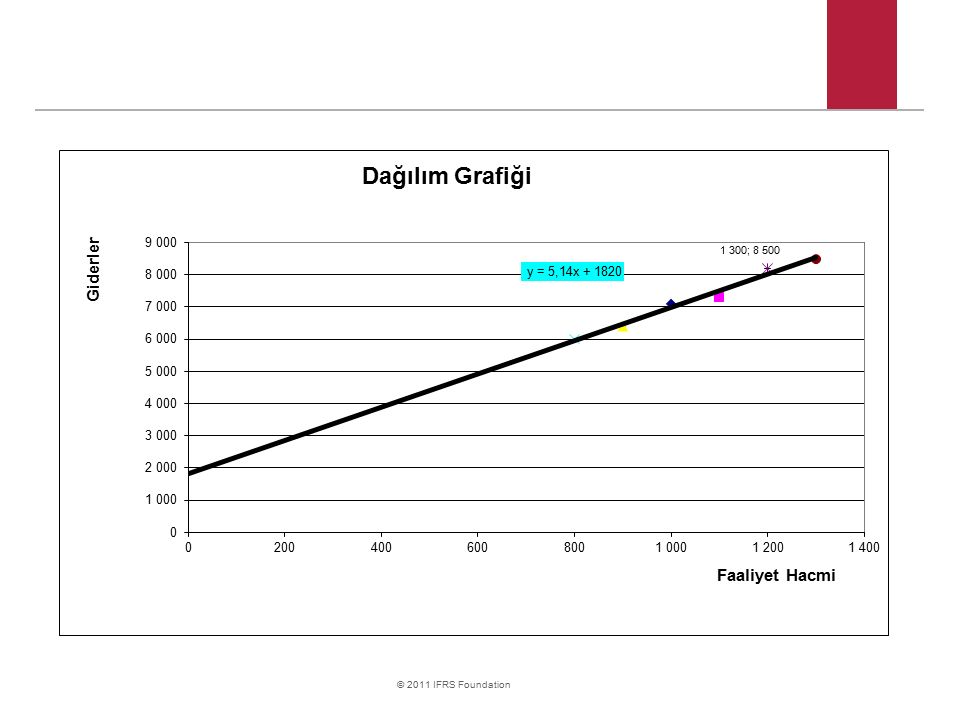

GRAFİK TEKNİĞİ Bu teknikte geçmiş faaliyet dönemlerine ilişkin çalışma hacimleri ve giderler grafik üzerinde gösterilir. Daha sonra bu noktalara en yakın doğru çizilir. Doğru üzerindeki rastgele seçilecek iki nokta birbirlerine oranlanarak a ve b notasyonları saptanır.

29

Endirekt İşçilik Giderleri (TL)

Örnek: İşletmenin son 6 aya ilişkin gözlenen direkt işçilik saatleri ve endirekt işçilik giderleri aşağıdaki gibidir. AYLAR Direkt İşçilik Saati Endirekt İşçilik Giderleri (TL) 1 1.000 2 1.100 3 900 4 800 5 1.200 6 1.300

")

30

GRAFİK TEKNİĞİ Grafikte) yatay eksen (x) üzerinde faaliyet hacmi, dikey eksen (y) üzerinde giderler yer alır. Toplam gider tutarları ile faaliyet hacminin kesiştiği noktalar işaretlenir. Noktaları ortalayan bir doğru çizilir ve doğru (y) ekseniyle kesiştirilmek üzere uzatılır. Doğrunun y ekseniyle kesiştiği nokta sabit gider tutarını verir. Çizilen doğru üzerinde gelişi güzel bir nokta seçilir. Bu noktadaki toplam giderler ile doğrunun y ekseniyle kesiştiği noktadaki toplam gider arasındaki fark toplam değişken giderleri verecektir. Toplam giderdeki değişim ile üretim miktarındaki değişim birbirine oranlanır. Bulunan değişim oranı söz konusu doğrunun eğimi olup, toplam gider denkleminin değişken değeri olan (a)'yı verir. Bu değeri bütçe denkleminde yerine koyacak olursak (b) yani sabit gideri saptamış oluruz. Dolayısıyla GÜG’nin esnek bütçe denklemi saptanmış olur.

ekseniyle kesiştirilmek üzere uzatılır. Doğrunun y ekseniyle kesiştiği nokta sabit gider tutarını verir. Çizilen doğru üzerinde gelişi güzel bir nokta seçilir. Bu noktadaki toplam giderler ile doğrunun y ekseniyle kesiştiği noktadaki toplam gider arasındaki fark toplam değişken giderleri verecektir. Toplam giderdeki değişim ile üretim miktarındaki değişim birbirine oranlanır. Bulunan değişim oranı söz konusu doğrunun eğimi olup, toplam gider denkleminin değişken değeri olan (a) yı verir. Bu değeri bütçe denkleminde yerine koyacak olursak (b) yani sabit gideri saptamış oluruz. Dolayısıyla GÜG’nin esnek bütçe denklemi saptanmış olur.")

32

Örneğimizde çizilen doğru üzerinde seçtiğimiz noktanın koordinatlarının X ekseni için 1300 DİS ve Y ekseni için TL olduğu görülmektedir. Grafikte doğru y eksenini TL’da kesmektedir Buna göre; Faaliyet Hacmi Toplam Gider Doğru Üzerinde Seçilen Nokta 1.300 DİS TL Doğrunun Y Eksenini Kestiği Nokta TL Fark TL

33

Buna göre esnek bütçe denklemimiz; aylık y = 5,14x + 1.820

TL 5,14 TL/DİS Δx 1.300 DİS Buna göre esnek bütçe denklemimiz; aylık y = 5,14x yıllık y = 5,14 x

34

EN DÜŞÜK VE EN YÜKSEK HACİMLER TEKNİĞİ

Matematiksel ve istatistiksel teknikler içinde uygulaması en kolay olan tekniktir. Bu teknikte, genel üretim giderlerini oluşturan gider kalemlerine ilişkin doğru denkleminin eğimi (a)'nın saptanmasında, faaliyet dönemine ilişkin en yüksek ve en düşük üretim miktarında yapılmış olan gider tutarı esas alınır. Sabit gider (b)'nin bulunmasında ise, saptanan (a) değeri yüksek veya düşük üretim miktarından birinde yerine konularak saptanır.

nın saptanmasında, faaliyet dönemine ilişkin en yüksek ve en düşük üretim miktarında yapılmış olan gider tutarı esas alınır. Sabit gider (b) nin bulunmasında ise, saptanan (a) değeri yüksek veya düşük üretim miktarından birinde yerine konularak saptanır.")

35

Örnek: Son altı ay içindeki en yüksek faaliyet hacmi 1

Örnek: Son altı ay içindeki en yüksek faaliyet hacmi DİS ve bu faaliyet hacmindeki endirekt işçilik gideri tutarı TL'dır. En düşük en düşük faaliyet hacmi ise 800 adet olup, bu hacimdeki endirekt işçilik giderlerinin de TL'sı olduğu görülmektedir. y = en yüksek üretim miktarı, d = en düşük üretim miktarı olarak alınırsa; xy = DİS yy = TL xd = DİS yd = TL şeklinde olur. a = Δy = yy - yd Δx xy - xd a = 8.500-TL TL = TL = 5.-TL/DİS 1.300 DİS – 800 DİS 500 DİS

36

yıllık y = 5 x + 24.000 i) Yüksek faaliyet hacmi için; yy = a xy + b

En yüksek veya en düşük hacimleri içeren denklemlerin birinde "a" parametresini yerine koyarsak i) Yüksek faaliyet hacmi için; yy = a xy + b = 5 (1.300)+b b = 2.000 ii) Düşük faaliyet hacmi için; yd = axd + b = 5 (800) +b Buna göre endirekt işçilik giderlerinin bütçe denklemi; aylık y = 5 x yıllık y = 5 x

Yüksek faaliyet hacmi için; yy = a xy + b = 5 (1.300)+b. b = ii) Düşük faaliyet hacmi için; yd = axd + b = 5 (800) +b. Buna göre endirekt işçilik giderlerinin bütçe denklemi; aylık y = 5 x yıllık y = 5 x")

37

YARI ORTALAMALAR TEKNİĞİ

Yöntem en düşük ve en yüksek hacimler tekniğinin daha gelişmiş bir uygulamasıdır. Bu tekniğe göre, faaliyet dönemleri yüksek hacim ve düşük hacim şeklinde iki gruba ayrıldıktan sonra, grup toplamları dönem sayısına bölünerek ortalama x ve y değerleri bulunur. Daha sonra bulunan bu değerler (önceki yöntemlerde olduğu gibi) doğrunun eğiminin (a) saptanmasında kullanılan denklem de yerine konularak belirlenir.

doğrunun eğiminin (a) saptanmasında kullanılan denklem de yerine konularak belirlenir.")

38

Örnek: Önceki örneğimizin verilerini dikkate alarak önce yüksek ve düşük üretim miktarları olarak iki gruba ayıralım. Aylar Direkt İşçilik Saatleri (Xy) Endirekt İşçilik Giderleri (yy) Direkt İşçilik Saatleri (Xd) (yd) 6 1.300 TL 4 800 TL 5 1.200 TL 3 900 TL 2 1.100 TL 1 1.000 TL 3.600 TL 2.700 TL Ortalama = 3 Ay =1.200 = TL =900 = TL

Endirekt İşçilik Giderleri. (yy) Direkt İşçilik Saatleri (Xd) (yd) TL TL TL TL TL TL TL TL. Ortalama. = 3 Ay. = = TL. =900. = TL.")

39

=1.200 =8.000.-TL = 900 =6.500.-TL a = 8.000-TL- 6.500.-TL = 1.500.-TL

= 900 = TL a = Δy = Δx - - a = 8.000-TL TL = TL 5.-TL/DİS 1.200 DİS – 900 DİS 300 DİS

40

i) Yüksek faaliyet hacmi için;

+ b 8.000 = 5 (1.200) + b b = 2.000 ii) Düşük faaliyet hacmi için; = a + b 6.500 = 5 (900) + b b = 2.000 Buna göre genel üretim giderlerinin bütçe denklemi; aylık y = 5 x yıllık y = 5 x

+ b. b = ii) Düşük faaliyet hacmi için; = a. + b = 5 (900) + b. b = Buna göre genel üretim giderlerinin bütçe denklemi; aylık y = 5 x yıllık y = 5 x")

41

EN KÜÇÜK KARELER TEKNİĞİ

İki değişken (gider ve üretim miktarı) arasındaki ilişkiyi belirlemede en çok kullanılan analiz tekniğidir. Bu analiz tekniğinde bağımlı değişken (gider) ile bağımsız değişken (faaliyet hacmi) arasındaki ilişkinin öngörümlemesi yapılır. Bu tekniğin amacı, grafik üzerindeki çeşitli faaliyet dönemlerine ilişkin olarak saptanan noktaların düşey uzaklıklarının karelerinin toplamı, en düşük olan doğru denkleminin bulunmasıdır. Dolayısıyla, söz konusu doğrunun üstünde ve altında kalan noktaların, doğruya uzaklıklarının karelerinin toplamı minimum olacaktır.

arasındaki ilişkiyi belirlemede en çok kullanılan analiz tekniğidir. Bu analiz tekniğinde bağımlı değişken (gider) ile bağımsız değişken (faaliyet hacmi) arasındaki ilişkinin öngörümlemesi yapılır. Bu tekniğin amacı, grafik üzerindeki çeşitli faaliyet dönemlerine ilişkin olarak saptanan noktaların düşey uzaklıklarının karelerinin toplamı, en düşük olan doğru denkleminin bulunmasıdır. Dolayısıyla, söz konusu doğrunun üstünde ve altında kalan noktaların, doğruya uzaklıklarının karelerinin toplamı minimum olacaktır.")

42

En küçük kareler tekniğinde a ve b notasyonlarının bulunması için;

Σy = aΣx + bn Σxy = aΣx2 + bΣx formülleri kullanılır. Formüller de: a = değişken gider katsayısı Σ = toplam b = sabit gider toplamı y = toplam gider n = gözlem sayısı x = faaliyet ölçüsü miktarı

43

Endirekt İşçilik Giderleri (TL)

Örnek: yukarıdaki örneğimizin verilerinden hareket ederek esnek bütçe denklemini en küçük kareler tekniğini uygulayarak saptayalım. Esnek bütçe denkleminin saptanması için yukarıda verilen formüllerde yer alan değerlerin hesaplanması gerekir. AYLAR Direkt İşçilik Saati x Endirekt İşçilik Giderleri (TL) y x2 xy 1 1.000 2 1.100 3 900 4 800 5 1.200 6 1.300 Σx=6.300 Σy=43.500 Σx2= Σxy=

y. x2. xy Σx= Σy= Σx2= Σxy=")

44

Σxy = aΣx2 + bΣx yıllık y = 5,17 x + 21.840

Σy = aΣx + bn Σxy = aΣx2 + bΣx 1) = a b 2) = a b Birinci denklem / 6 = katsayısı ile çarpıldığında ve bulduğumuz yeni denklemi ikinci denklemle topladığımızda a parametresini kolaylıkla bulabiliriz. = a – b = a b = a a = 5,17 Bulduğumuz a parametresi değeri ilk denklemde yerine konulduğunda b parametresinin değerini bulabiliriz. = (5,17) + 6 b b = TL Buna göre genel üretim giderleri esnek bütçe denklemi: aylık y = 5,17 x yıllık y = 5,17 x

= a + 6 b. 2) = a b. Birinci denklem / 6 = katsayısı ile çarpıldığında ve bulduğumuz yeni denklemi ikinci denklemle topladığımızda a parametresini kolaylıkla bulabiliriz = a – b = a b = a. a = 5,17. Bulduğumuz a parametresi değeri ilk denklemde yerine konulduğunda b parametresinin değerini bulabiliriz = (5,17) + 6 b. b = TL. Buna göre genel üretim giderleri esnek bütçe denklemi: aylık y = 5,17 x yıllık y = 5,17 x")

45

a = n Σxy – (Σx) (Σy) nx2_ (x)2 a = (6) – (6.300) (43.500) (6) _ (6.300)2 a = – = 5,17 TL/DİS _

46

b = Σy – aΣx N b = – (5,17 ) (6.300) = TL/ay 6 Buna göre genel üretim giderleri esnek bütçe denklemi: aylık y = 5,17 x yıllık y = 5,17 x

47

MALİYET-HACİM-KÂR ANALİZLERİ VE KÂR PLANLAMASI

48

BAŞABAŞ ANALİZLERİ Başa baş analizleri, işletmenin hangi seviyede kâra geçeceğinin analizidir. Başa baş noktası kâra geçiş noktası olup, işletmenin ne kâr ne de zarar ettiği satış miktarıdır. Başabaş noktası toplam gelirle toplam maliyetin birbirine eşit olduğu noktadır.

49

Kâr, dönemin toplam geliri ile toplam maliyeti arasındaki farka eşittir

Toplam Kâr = Toplam Gelir - Toplam Maliyet TG = Fx TM = ax + b K = TG – TM K = (Fx) - (ax + b) K = (F-a)x – b Katkı Payı: Birim Satış fiyatı ile birim değişken maliyet arasındaki farktır KP = F- a Satılan her birimin, o birime ait değişken giderleri karşıladıktan sonra kalan katkı payını gösterir. Sabit giderleri karşılayan ve kâra katkıda bulunan bu tutara "katkı payı", veya "marjinal kâr" denir.

- (ax + b) K = (F-a)x – b. Katkı Payı: Birim Satış fiyatı ile birim değişken maliyet arasındaki farktır. KP = F- a. Satılan her birimin, o birime ait değişken giderleri karşıladıktan sonra kalan katkı payını gösterir. Sabit giderleri karşılayan ve kâra katkıda bulunan bu tutara katkı payı , veya marjinal kâr denir.")

50

Başabaş noktası bilindiği gibi, toplam gelirle toplam maliyetin birbirine eşit olduğu noktadır.

Fx = ax + b Fx - ax = b (F - a)x = b b x = F-a Toplam Sabit Maliyet BBN (miktar) = Katkı Payı

x = b. b. x = F-a. Toplam Sabit Maliyet. BBN (miktar) = Katkı Payı.")

51

Örnek: X üretim işletmesinde üretilen mamulün birim satış fiyatı 10

Örnek: X üretim işletmesinde üretilen mamulün birim satış fiyatı 10.-TL'dır. İşletme söz konusu mamulün her bir adedini 6.-TL'sı değişken maliyetle üretmekte olup, sabit maliyet toplamı ise TL'dır. TL BBN (miktar) = TL/Ad. – 6.-TL/Ad. BBN (miktar) = Adet

= TL/Ad. – 6.-TL/Ad. BBN (miktar) = Adet")

52

Gelir Tablosu Satışlar (75.000 Ad. X 10.-TL/Ad.) 750.000.-

- Toplam Değişken Maliyetler ( Ad. X 6.-TL/Ad.) ( ) Toplam Katkı Payı ( Ad. X 4.-TL/Ad.) - Toplam Sabit Maliyetler ( ) Kâr -

( ) Toplam Katkı Payı. ( Ad. X 4.-TL/Ad.) Toplam Sabit Maliyetler. ( ) Kâr. -")

53

TUTAR OLARAK BAŞABAŞ NOKTASININ BULUNMASI

Katkı oranı; satışlardan sağlanan her liranın sabit maliyetlere ve kâra olan katkısını gösterir. Katkı oranı, katkı payının birim satış fiyatına oranıdır. Katkı oranı, birim satış fiyatının ne kadar bir yüzdesinin sabit maliyetlere ve kâra katkı sağladığını gösterir. Br. Fiyat - Br. Değ. Maliyet Katkı Oranı = Birim Satış Fiyatı F-a Katkı Oranı = F

54

Toplam Sabit Maliyet BBN (tutar) = Katkı Oranı b BBN (tutar) = (F-a)/F TL TL BBN (tutar) = = (10.-TL - 6.-TL) / 10.-TL 0,40 BBN (tutar) = TL

= Katkı Oranı b BBN (tutar) = (F-a)/F TL TL BBN (tutar) = = (10.-TL - 6.-TL) / 10.-TL 0,40 BBN (tutar) = TL")

55

BAŞABAŞ NOKTASININ GRAFİKLE SAPTANMASI

56

BAŞABAŞ NOKTASININ GRAFİKLE SAPTANMASI

57

ARZULANAN KÂRIN SAPTANMASI

Kar + Toplam Sabit Maliyet AKN (miktar) = Katkı Payı AKN (tutar) = Katkı Oranı

= Katkı Payı AKN (tutar) = Katkı Oranı")

58

Örnek: Daha önceki örneğimizde işletmenin 250. 000

Örnek: Daha önceki örneğimizde işletmenin TL'sı kâr sağlamayı arzuladığını varsayarsak, gerekli satış miktarı veya satış tutarını aşağıda gösterildiği gibi hesaplayabiliriz. TL TL AKN (miktar) = TL/Ad. – 6.-TL/Ad. AKN (miktar) = Adet AKN (tutar) = ,40 AKN (tutar) = TL

= TL/Ad. – 6.-TL/Ad. AKN (miktar) = Adet AKN (tutar) = ,40 AKN (tutar) = TL")

59

Satışların Güvenlik Payı, Güvenlik Oranı, ve Kâr Marjı

Plânlanan veya fiili satış hacmi ile başa baş noktasındaki satış hacmi arasındaki fark güvenlik payı olarak tanımlanır. Güvenlik payının satışların yüzdesi olarak gösterilmesine "güvenlik oranı" denir. Güvenlik Payı (Tutar) = Beklenen Satış Tutarı - BBN Satış Tutarı = TL TL = TL Güvenlik Oranı (Tutar) = Güvenlik Payı (Tutar) Beklenen Satış Tutarı Güvenlik Oranı (Tutar) = TL = 0.455 TL Kâr Marjı = Güvenlik Oranı x Katkı Oranı = x 0.40 = 0.18

= Beklenen Satış Tutarı - BBN Satış Tutarı. = TL TL. = TL. Güvenlik Oranı (Tutar) = Güvenlik Payı (Tutar) Beklenen Satış Tutarı. Güvenlik Oranı (Tutar) = TL. = TL. Kâr Marjı = Güvenlik Oranı x Katkı Oranı. = x =")

60

HACİM - KÂR GRAFİĞİ

61

KÂRI ETKİLEYEN PARAMETRELERDE MEYDANA GELEN DEĞİŞMELERİN BAŞABAŞ NOKTASI ÜZERİNDEKİ ETKİLERİ

Maliyet - hacim - kâr analizlerinin temel varsayımlarından hareketle işletmenin belirli bir dönemde birim satış fiyatlarında, birim değişken ve toplam sabit maliyetlerinde bir değişme olmadığı koşullarda analizlerimizi gerçekleştirdik. Ancak dinamik işletme koşullarında kârı etkileyen parametrelerde bir takım değişmeler meydana gelmektedir. Değişen bu koşullarda işletme yönetiminin kârların planlanması ve maliyetlerin kontrolü açısından kârı etkileyen bu parametrelerde meydana gelecek değişmelerin maliyetler, kârlar ve başabaş noktası üzerindeki etkilerinin bilinmesinin önemi büyük olacaktır.

62

SATIŞ FİYATINDA DEĞİŞMELERİN ETKİLERİ

Mamul satış fiyatında meydana gelebilecek değişimler doğrudan katkı payı ve katkı oranı üzerinde etkiye neden olacaktır. Satış fiyatındaki artışlar, katkı payı ve katkı oranını artırarak başabaş noktasının daha düşük bir seviyede elde edilmesini sağlar. Satış fiyatındaki azalışlar, katkı payı ve katkı oranını düşürerek başabaş noktasının daha yüksek bir seviyede oluşmasına neden olur.

63

Örnek: X işletmenin mamulünün birim satış fiyatı 10

Örnek: X işletmenin mamulünün birim satış fiyatı 10.-TL, birim başına değişken maliyeti 6.-TL ve toplam sabit maliyetleri TL idi. Mamulünün birim satış fiyatını % 10 artırma olanağı olduğunu varsayalım. Satış Fiyatında % 10 Artış Mevcut Durum Satışlar (11.-TL* br) = TL TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) Katkı Payı (5.-TL* br) = TL TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL TL 5.-TL 4.-TL Katkı Oranı 0,45 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,26 0,18

= TL TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) Katkı Payı. (5.-TL* br) = TL TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL TL. 5.-TL. 4.-TL. Katkı Oranı. 0,45. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,26. 0,18.")

64

Satış Fiyatında % 10 Azalış

Şimdi de işletmenin satış fiyatlarında % 10 azalış olması durumunda satış fiyatı birim başına 10.-TL’sından 9.-TL’sına düşecektir. Satış Fiyatında % 10 Azalış Mevcut Durum Satışlar (9.-TL* br) = TL TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) Katkı Payı (3.-TL* br) = TL TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL TL 3.-TL 4.-TL Katkı Oranı 0,33 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,09 0,18

= TL TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) Katkı Payı. (3.-TL* br) = TL TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL TL. 3.-TL. 4.-TL. Katkı Oranı. 0,33. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,09. 0,18.")

65

BİRİM DEĞİŞKEN MALİYETLERDEKİ DEĞİŞMELERİN ETKİLERİ

Birim değişken maliyetlerde meydana gelecek değişme doğrudan katkı payı ve katkı oranında direkt etkide bulunduğundan, satış fiyatındaki değişmenin ters yönünde olmak üzere başabaş noktası ve işletme kârlarını büyük ölçüde etkiler. Değişken maliyetlerde meydana gelecek bir artış katkı payını ve katkı oranını düşüreceğinden, işletmenin başabaş noktasındaki satış miktar ve tutarının yükselmesine ve dolayısı ile kârların da düşmesine neden olacaktır. Değişken maliyetlerde meydana gelecek bir azalış katkı payını ve katkı oranını yükselteceğinden, başabaş noktasındaki satış miktar ve tutarının düşmesine ve dolayısı ile kârların yükselmesine neden olacaktır.

66

Birim Değişken Maliyetlerde % 10 Artış

Örnek: İncelediğimiz örnekte işletmenin diğer koşullarda bir değişme olmaksızın birim değişken maliyetlerinde %10 artış olmasının beklendiğini varsayalım. Birim Değişken Maliyetlerde % 10 Artış Mevcut Durum Satışlar (10.-TL* br) = TL (-) Değişken Maliyetler (6,60 TL* br) = ( TL) ( TL) Katkı Payı (3,40 TL* br) = TL TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL TL 3,40 TL 4.-TL Katkı Oranı 0,34 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,12 0,18

= TL. (-) Değişken Maliyetler. (6,60 TL* br) = ( TL) ( TL) Katkı Payı. (3,40 TL* br) = TL TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL TL. 3,40 TL. 4.-TL. Katkı Oranı. 0,34. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,12. 0,18.")

67

Br. Değişken Maliyetlerde % 10 Azalış

Şimdi de birim değişken maliyetlerinde % 10 azalış olması durumunda birim başına değişken maliyetler 6.-TL’sından 5,40TL’sına düşecektir. Br. Değişken Maliyetlerde % 10 Azalış Mevcut Durum Satışlar (10.-TL* br) = TL (-) Değ. Maliyetler (5,40 TL* br) = ( TL) ( TL) Katkı Payı (4,60 TL* br) = TL TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL TL 4,60 TL 4.-TL Katkı Oranı 0,46 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,24 0,18

= TL. (-) Değ. Maliyetler. (5,40 TL* br) = ( TL) ( TL) Katkı Payı. (4,60 TL* br) = TL TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL TL. 4,60 TL. 4.-TL. Katkı Oranı. 0,46. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,24. 0,18.")

68

TOPLAM SABİT MALİYETLERDEKİ DEĞİŞMELERİN ETKİLERİ

Diğer koşullar değişmemek koşulu ile yalnızca sabit maliyetlerde meydana gelen değişimler satış fiyatı ve birim değişken maliyetlerde meydana gelen değişmelerin yol açtığı sert etkiden farklı olacaktır. Çünkü, katkı payı ve katkı oranı değişmeyeceği için başa baş noktası hesabında paydadaki tutar değişmeyecek ancak pay değeri değişeceğinden bunun başabaş noktası üzerindeki etkisi sınırlı olacaktır.

69

Toplam Sabit Maliyetlerde

Örnek: İncelediğimiz örnekte işletmenin diğer koşullarda bir değişme olmaksızın toplam sabit maliyetlerinde %10 artışla TL olmasının beklendiğini varsayalım. Toplam Sabit Maliyetlerde % 10 Artış Mevcut Durum Satışlar (10.-TL* br) = TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) Katkı Payı (4.-TL* br) = TL (-) Sabit Maliyetler ( TL) ( TL) Kâr veya Zarar TL TL 4.-TL Katkı Oranı 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,16 0,18

= TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) Katkı Payı. (4.-TL* br) = TL. (-) Sabit Maliyetler. ( TL) ( TL) Kâr veya Zarar TL TL. 4.-TL. Katkı Oranı. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,16. 0,18.")

70

Toplam Sabit Maliyetlerde

Şimdi de işletmenin toplam sabit maliyetlerinde % 10 azalış olması durumunda toplam sabit maliyetler TL’sından TL’sına düşecektir. Toplam Sabit Maliyetlerde % 10 Azalış Mevcut Durum Satışlar (10.-TL* br) = TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) Katkı Payı (4.-TL* br) = TL (-) Sabit Maliyetler ( TL) ( TL) Kâr veya Zarar TL TL 4.-TL Katkı Oranı 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,20 0,18

= TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) Katkı Payı. (4.-TL* br) = TL. (-) Sabit Maliyetler. ( TL) ( TL) Kâr veya Zarar TL TL. 4.-TL. Katkı Oranı. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,20. 0,18.")

71

ya yüksek fiyatla az mamul satmak,

SATIŞ FİYATI DEĞİŞMELERİ KARŞISINDA SATIŞ MİKTARINDA MEYDANA GELEN DEĞİŞMELERİN ETKİLERİ İşletmenin maksimum kârın elde edebilmesi, mamulün çeşitli satış fiyatından satış olanaklarının ne olduğunun bilinmesi koşuldur. Talep elastik ise; fiyat değişmeleriyle satış miktarı arasında ters yönlü bir ilişki vardır. Fiyatlar arttıkça satış miktarı düşerken, fiyatlarda indirim yapıldıkça satış miktarı artar. Bu nedenle işletme yönetimi kârını arttırmak için; ya yüksek fiyatla az mamul satmak, ya da düşük fiyatla çok mamul satmak, alternatiflerinden birine göre karar vermek zorundadır.

72

Örnek: İşletme yönetimi mamulün talep elastikiyetinden yararlanarak mevcut işletme karının artırılma olanağının olup olmadığını bilmek istemektedir. Pazarlama servisinin yaptığı piyasa araştırması sonucu mamulün birim satış fiyatını % 10 artırılması durumunda, satış miktarında %20 azalış olacağı veya satış fiyatını %10 düşürülmesi halinde ise mamule olan talebin %20 artacağı tahmin edilmektedir. Bu durumda alternatifler Mevcut satış fiyatıyla devam edilmesi Satış fiyatında %10 artış yapılması Satış fiyatında %10 azalış yapılması

73

Mamulün birim satış fiyatının %10 artırılması durumunda birim satış fiyatı 10.-TL’sından 11.-TL’sına yükselecek bu fiyatta ise mevcut birimlik satış hacmi birime düşecektir. Fiyatta % 10 Artış Miktarda %20 Azalış Mevcut Durum Satışlar (11.-TL* br) = TL TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) ( TL) Katkı Payı (5.-TL* br) = TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL 5.-TL 4.-TL Katkı Oranı 0,45 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,21 0,18

= TL TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) ( TL) Katkı Payı. (5.-TL* br) = TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL. 5.-TL. 4.-TL. Katkı Oranı. 0,45. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,21. 0,18.")

74

Mamulün birim satış fiyatının %10 azaltılması durumunda birim satış fiyatı 10.-TL’sından 9.-TL’sına düşecek mevcut birimlik satış miktarı %20 artışla birime yükselecektir. Fiyatta % 10 Azalış Miktarda %20 Artış Mevcut Durum Satışlar (9.-TL* br) = TL TL (-) Değişken Maliyetler (6.-TL* br) = ( TL) ( TL) Katkı Payı (3.-TL* br) = TL TL (-) Sabit Maliyetler ( TL) Kâr veya Zarar TL TL 3.-TL 4.-TL Katkı Oranı 0,33 0,40 BBN (miktar) br br. BBN (tutar) TL TL Kâr Marjı 0,13 0,18

= TL TL. (-) Değişken Maliyetler. (6.-TL* br) = ( TL) ( TL) Katkı Payı. (3.-TL* br) = TL TL. (-) Sabit Maliyetler. ( TL) Kâr veya Zarar TL TL. 3.-TL. 4.-TL. Katkı Oranı. 0,33. 0,40. BBN (miktar) br br. BBN (tutar) TL TL. Kâr Marjı. 0,13. 0,18.")

75

Satış Fiyatından İndirim %’si Satış Miktarındaki Artış %’si

Örnek: Z üretim işletmesi halen birim satış fiyatı 15.-TL'sı olan mamulünü 8.-TL'lık birim değişken ve TL'lık sabit maliyetle üretmekte olup, TL'sı kâr elde etmektedir. Ancak gelecek faaliyet döneminde pazarda rekabetin artması nedeni ile mevcut satış fiyatlarının sürdürülemeyeceği beklenmektedir. Bu kapsamda yapılan pazar araştırması sonuçları aşağıda görüldüğü gibidir. Alternatifler Satış Fiyatından İndirim %’si Satış Miktarındaki Artış %’si 1 5 10 2 20 3 15 25

76

Veriler Mevcut Durum ALTERNATİFLER 1 2 3 Satış Fiyatı (TL) 15,00 14,25 13,50 12,75 Satış Miktarı (Ad.) Satışlar - Değişken Giderler ( ) ( ) ( ) ( ) Katkı Payı - Sabit Giderler ( ) Toplam Kâr

Satışlar Değişken Giderler. ( ) ( ) ( ) ( ) Katkı Payı Sabit Giderler. ( ) Toplam Kâr")

77

BİRDEN FAZLA MAMUL ÜRETİLMESİ DURUMUNDA MALİYET-HACİM KÂR ANALİZLERİ

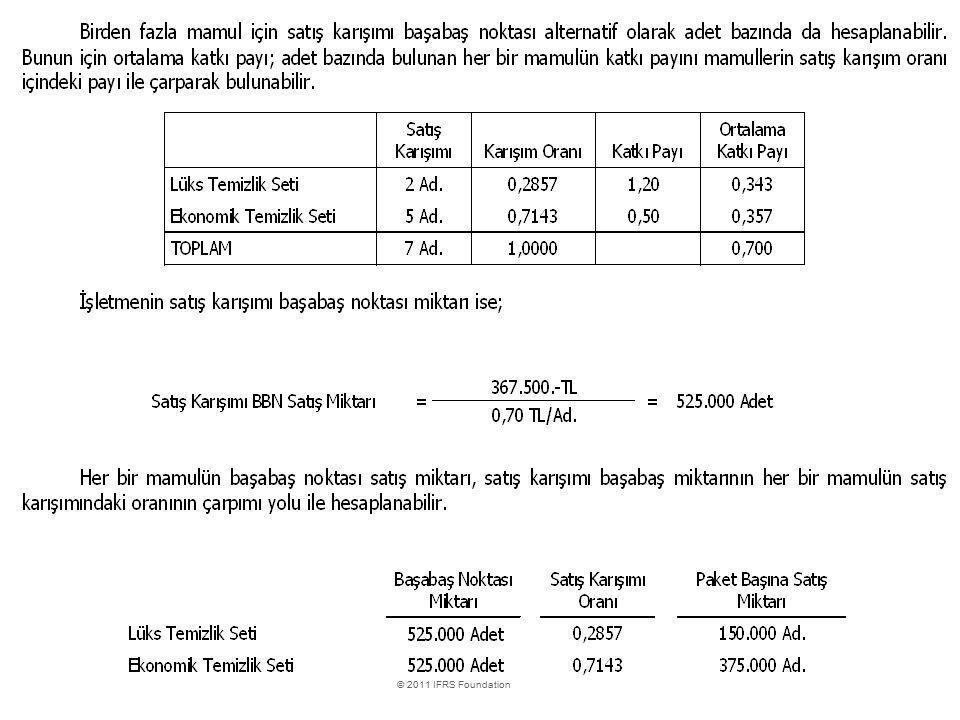

Birden fazla mamul üretilip satıldığında yapılacak analiz satış karışımı maliyet-hacim-kâr analizidir. Satış karışımı maliyet-hacim-kâr analizi her bir mamulün satışlar içindeki oranının sabit olduğu koşullar altında yapılmaktadır. Satış karışımı değiştikçe başabaş noktası da değişecektir. Birden fazla mamul üretilip satıldığında başabaş noktasının miktar olarak hesabında ağırlıklı ortalama katkı payından hareket edilir. Ağırlıklı ortalama katkı payı; her bir mamulün bireysel katkı paylarının satış karışım miktarları ile çarpımları sonucu bulunan karışımdaki katkı paylarının toplamlarının alınması yolu ile hesaplanır.

78

Birim Değişken Maliyetler Paket Başına Katkı Payı

Örnek: X üretim işletmesi temizlik malzemeleri üretmektedir. Lüks temizlik bezleri ikili paketler halinde, ekonomik temizlik bezleri beşli paketler halinde satılmaktadır. Lüks temizlik bezleri 3.-TL birim fiyatla, ekonomik temizlik bezleri 1.-TL birim fiyatla satılmaktadır. Lüks temizlik bezlerinin birim başına değişken maliyeti 1,80 TL ve ekonomik bezlerin birim başına 0,50 TL’sıdır. İşletmenin toplam sabit maliyetleri TL’sıdır. Dağıtımla gelen sabit genel üretim giderleri TL’sıdır. Birim Satış Fiyatı Birim Değişken Maliyetler Katkı Payı Satış Karışımı Paket Başına Katkı Payı Lüks Temizlik Seti 3,00 1,80 1,20 2 Ad. 2,40 Ekonomik Temizlik Seti 1,00 0,50 5 Ad. 2,50 TOPLAM 4,90

79

Birden fazla mamul üretilip satıldığında başabaş noktasının miktar olarak hesabında toplam sabit maliyetler ağırlıklı ortalama katkı payına bölünerek hesaplanır. Satış Karışımı BBN Satış Miktarı = Sabit Maliyetler Ağırlıklı Ortalama Katkı Payı Satış Karışımı BBN Satış Miktarı = TL Paket 4,90 TL/Ad. Başabaş Noktası Miktarı Satış Karışımı Paket Başına Satış Miktarı Lüks Temizlik Seti Pk. 2 Ad. Ad. Ekonomik Temizlik Seti 5 Ad. Ad.

81

Sonucu doğruluğunu aşağıdaki gelir tablosunda gösterebiliriz.

Veriler Gelir Tablosu Lüks Temizlik Seti Ekonomik Temizlik Seti TOPLAM Satış Fiyatı (TL) 3,00 1,00 Satış Miktarı (Ad.) Ad. Ad. Satışlar - Değişken Giderler ( ) ( ) ( ) Katkı Payı - Sabit Giderler ( ) Toplam Kâr

3,00. 1,00. Satış Miktarı (Ad.) Ad Ad. Satışlar. - Değişken Giderler ( ) ( ) ( ) Katkı Payı Sabit Giderler. ( ) Toplam Kâr.")

82

Satış karışımı başabaş noktasının tutar olarak belirlenmesi

Satış karışımı başabaş noktasının tutar olarak belirlenmesi halinde toplam sabit maliyetlerin ağırlıklı ortalama katkı oranına bölünmesi gerekmektedir. Ağırlıklı ortalama katkı oranı; ağırlıklı katkı payının, her bir mamulün satış karışımı satışlar toplamına bölümü yolu ile hesaplanabilir. Bunun için öncelikle her bir mamulün birim satış fiyatı ile karışımdaki miktarları çarpılarak paket satış fiyatı belirlenir, bunların toplamı alınarak karışımın satış değeri hesaplanabilir. Her bir mamulün fiyatı satış karışım değerine oranlanarak, mamullerin satışlar içindeki oranı hesaplanır.

83

Ağırlıklı ortalama katkı oranı aşağıdaki gibi hesaplanabilir;

Birim Satış Fiyatı Satış Karışımı Paket Satış Fiyatı Toplam Satışlar İçindeki Oranı Lüks Temizlik Seti 3,00 2 Ad. 6,00 0,545 Ekonomik Temizlik Seti 1,00 5 Ad. 5,00 0,454 TOPLAM 11,00 1,000 Ağırlıklı ortalama katkı oranı aşağıdaki gibi hesaplanabilir; Ağırlıklı Ortalama Katkı Oranı = Satış Karışımı Katkı Payı Toplamı Satış Karışımı Toplam Satışlar Ağırlıklı Ortalama Katkı Oranı = 4,90 TL 0,445454 11,00 TL veya Ağırlıklı Ortalama Katkı Oranı = Toplam Katkı Payı Toplam Satışlar Ağırlıklı Ortalama Katkı Oranı = TL 0,445454

84

Satış karışımı başabaş tutarı ise toplam sabit maliyetlerin ağırlıklı katkı oranına bölünmesi yolu ile hesaplanabilir. Satış Karışımı BBN Satış Tutarı = Sabit Maliyetler Ağırlıklı Ortalama Katkı Oranı Satış Karışımı BBN Satış Tutarı = TL TL 0,445454 Her bir mamulün satış karışımından alacağı pay ise; Satış Karışımı BBN Satış Tutarı Toplam Satışlar İçindeki Oranı Toplam Satışlar İçindeki Payı Lüks Temizlik Seti * 0,545 = Ekonomik Tem. Seti 0,454 TOPLAM 1,000

85

Arzulanan kârı sağlayacak satış karışımı. Örneğin, işletmenin 24. 500

Arzulanan kârı sağlayacak satış karışımı. Örneğin, işletmenin TL’sı kâr elde etmek istediğini varsaydığımızda; Satış Karışımı AKN Satış Miktarı = Kâr + Sabit Maliyet Ağırlıklı Ortalama Katkı Payı Satış Karışımı AKN Satış Miktarı = TL TL Adet 4,90 TL/Ad. Satış Karışımı AKN Satış Tutarı = Kâr + Sabit Maliyet Ağırlıklı Ortalama Katkı Oranı Satış Karışımı AKN Satış Tutarı = TL TL TL 0,445454

86

Her bir mamulün satış karışımından alacağı pay;

Başabaş Noktası Miktarı Satış Karışımı Paket Başına Satış Miktarı Lüks Temizlik Seti Pk. * 2 Ad. = Ad. Ekonomik Temizlik Seti 5 Ad. Ad. Satış Karışımı BBN Satış Tutarı Satışlar İçindeki Oranı Toplam Satışlar İçindeki Payı Lüks Temizlik Seti * 0,545 = Ekonomik Temizlik Seti 0,454 TOPLAM 1,000

87

Sonuçların doğruluğunu gelir tablosunda aşağıdaki gibi gösterebiliriz.

Veriler Gelir Tablosu Lüks Temizlik Seti Ekonomik Temizlik Seti TOPLAM Satış Fiyatı (TL) 3,00 1,00 Satış Miktarı (Ad.) Ad. Ad. Satışlar - Değişken Giderler ( ) ( ) ( ) Katkı Payı - Sabit Giderler ( ) Toplam Kâr

3,00. 1,00. Satış Miktarı (Ad.) Ad Ad. Satışlar Değişken Giderler. ( ) ( ) ( ) Katkı Payı Sabit Giderler. ( ) Toplam Kâr")

88

MAKİNE YENİLEME KARARLARI

Eski makinenin yenilenmesi konusunda karar alınırken; eski makineyi kullanmakla sağlanacak kârlılık oranı ile yeni makinenin satın alınması durumunda kârlılıkta meydana gelecek değişmenin göz önünde bulundurulması gerekir. Yeni bir makinenin alımı, eskisinden daha fazla bedel ödenerek satın alınması nedeniyle amortisman giderlerinin yüksek olmasına, dolayısıyla sabit giderlerin artışına neden olur. Buna karşılık, gerek yeni makinenin daha verimli oluşu, gerekse eski makineye göre daha az bakım ve onarım giderlerine neden olacağı için değişken giderlerde azalma olur. İşte sözü edilen giderlerdeki bu iki farklı değişmenin kârlılık üzerindeki etkilerinin analiziyle; eski veya yeni makine arasında akılcı bir seçim yapılması olanaklı olacaktır.

89

MAKİNE YENİLEME KARARLARI

Örnek : X üretim işletmesi halen 5 yıllık yararlı ömrü bulunan bir makineyi hurdaya ayırarak, yerine teknolojik olarak daha gelişmiş bir başka makine almayı düşünmektedir. Eski makinenin piyasa değeri bulunmadığından hurdaya ayrıldıktan sonra satılması söz konusu değildir. Yeni makinenin sabit giderlerde TL'lık bir artışa yol açarak toplam sabit maliyeti TL'na çıkaracağı saptanmıştır. Ancak yeni makinenin alınması halinde birim değişken maliyetin 12.-TL'dan 11,40 TL'na düşeceği tahmin edilmektedir. İşletmenin halen adet olan satış hacminde herhangi bir değişiklik beklenmemekte olup, 30.-TL’lik birim satış fiyatının da değiştirilmesi düşünülmemektedir.

90

Eski M1 Makinesinin Kullanılması Yeni M2 Makinesinin Kullanılması

Satışlar - Toplam Değişken Giderler ( ) ( ) Toplam Katkı Payı - Sabit Giderler ( ) ( ) Net Kâr Net Kâr Marjı % 12 % 13.2 Katkı Payı 18.-TL 18,60 TL Katkı Oranı % 60 % 62 BBN (Miktar) 60.000 59.000 BBN (Tutar)

( ) Toplam Katkı Payı Sabit Giderler. ( ) ( ) Net Kâr Net Kâr Marjı. % 12. % Katkı Payı. 18.-TL. 18,60 TL. Katkı Oranı. % 60. % 62. BBN (Miktar) BBN (Tutar)")

91

İki makinenin maliyetinin başabaş olduğu üretim miktarına kritik nokta adı verilir

= M2 12X 11,40 X 0,60 X X Adet Her iki makine makinenin başa baş noktası Adet olup, eğer gereksinim miktarı Adetten az ise M1 Makinesi, daha fazla ise M2 makinesi kullanılmalıdır.

92

1. ÜRETME VEYA DIŞARIDAN SATIN ALMA KARARI

İşletme yönetimi üretimde kullandığı bir parçayı işletmede üretmek veya dışarıdan satın alınmak gibi iki farklı durumla karşılaşabilir. Bu durumda her iki olasılığa göre işletmeye yükleyeceği maliyetlerin analizinin yapılarak, ekonomik olanı seçilmelidir. Örnek: İşletme üretim makinelerinde kullanmak için adet yedek parça üretmektedir. Yedek parça üretimine ilişkin üretim giderleri aşağıdaki gibidir. Direkt ilk madde ve Malzeme Giderleri 10.-TL/Adet Direkt İşçilik Giderleri 6.-TL/Adet Değişken GÜG 4.-TL/Adet Sabit GÜG (direkt) 15.-TL/Adet TL Sabit GÜG (Dağıtımdan gelen ortak giderler) 20.-TL/Adet TL TOPLAM 55.-TL/Adet İşletme ürettiği yedek parçayı tanesi 40.-TL’ne dışarıdan satın alması olanaklıdır. Sabit genel üretim giderleri, parçanın üretim gider yeri binasının kirasına ilişkindir.

15.-TL/Adet TL. Sabit GÜG (Dağıtımdan gelen ortak giderler) 20.-TL/Adet TL. TOPLAM. 55.-TL/Adet. İşletme ürettiği yedek parçayı tanesi 40.-TL’ne dışarıdan satın alması olanaklıdır. Sabit genel üretim giderleri, parçanın üretim gider yeri binasının kirasına ilişkindir.")

93

Parçanın İşletmece Üretilmesi Parçanın Satın Alınması

Fark Direkt İlk Madde ve Malzeme Giderleri Direkt İşçilik Giderleri Değişken GÜG Sabit GÜG (direkt) Satın Alma Maliyeti - ( ) TOPLAM

Satın Alma Maliyeti ( ) TOPLAM")

94

Ancak işletmenin üretim seçeneğini benimsememesi durumunda boş kalacak tesislerini TL’sına kiraya verme olanağının olduğunu varsayalım. Bu durumda üretim seçeneği benimsendiğinde mahrum kalınacak TL kira geliri, üretim seçeneğinin fırsat maliyeti olarak göz önünde bulundurulmalıdır. Buna göre; Parçanın İşletmece Üretilmesi Parçanın Satın Alınması Fark Toplam Muhasebe Maliyeti Fırsat Maliyeti - Toplam Geçerli Maliyet Fırsat maliyeti göz önünde bulundurulduğunda satın alma seçeneği en uygun olanıdır.

95

2. ÖZEL BİR SİPARİŞİN KABUL EDİLMESİ

İşletme bazen ürettiği mamullerin normal satış fiyatından daha düşük bir fiyat öneren bir sipariş teklifi alabilir. İşletmelerin bu tür düşük fiyattan özel bir siparişi kabul edebilmeleri için: Atıl kapasitesinin bulunması, Teklif edilen fiyatın en az değişken giderleri karşılaması, Söz konusu sipariş özel bir pazara ilişkin olması, Siparişin kısa süreli olması, İşletmenin pazardaki imajını olumsuz etkilememesi gerekir.

96

Örnek: X üretim işletmesinin üretim kapasitesi 50

Örnek: X üretim işletmesinin üretim kapasitesi adet olup, % 80'ni kullanmaktadır. İşletmenin ürettiği A mamulünün birim değişken maliyeti 250.-TL’si, toplam sabit maliyeti ise TL’dir. İşletme A mamulünü tanesi 500.-TL’den satmakta olup, tanesi 350.-TL’den adet sipariş teklifi almıştır. Mamulün birim maliyeti 400.-TL’dır. Siparişin Reddi Siparişin Kabulü Fark Satışlar Ad. x 500.-TL/Ad. - 8.000 Ad. x 350.-TL/Ad. TOPLAM - Değişken Maliyet Ad. x 250.-TL/Ad. 8.000 Ad. x 250.-TL/Ad. ( ) ( ) ( ) Katkı Payı - Sabit Maliyet ( ) Kâr

( ) ( ) Katkı Payı Sabit Maliyet. ( ) Kâr")

97

3. BİR MAMULÜN ÜRETİMİNE SON VERME KARARI

Bir mamulün üretimine devam edilmesi konusunda karar verebilmek için o mamulün kârlılığının analiz edilmesi gerekir. Bir başka anlatım biçimiyle, mamulle ilgili olarak ortaya çıkan değişken giderlerin yanı sıra, kaçınılabilir direkt maliyetlerinde analiz edilmesini gerektirir. Dolayısıyla her hangi bir mamulün üretimine devam edilip edilmemesi konusunda karar verirken, o mamulün; kendi direkt giderlerini karşılaması, ortak giderlere ve kâra katkı verip vermediği incelenir.

98

Örnek: Z üretim işletmesinin çeşitli mamullere ilişkin verileri aşağıdaki gibidir. İşletme yönetimi ilk bakışta zarar eden C mamulünün üretiminden vazgeçilmesi gerektiği düşünmektedir. A Mamulü B Mamulü C Mamulü Toplam Satışlar - Değişken Maliyetler ( ) ( ) ( ) ( ) Katkı Payı - Sabit Maliyetler Personel Gideri Satış Giderleri Kira Gideri - Toplam Sabit Maliyet ( ) ( ) ( ) ( ) Kâr veya Zarar ( )

( ) ( ) ( ) Katkı Payı Sabit Maliyetler. Personel Gideri Satış Giderleri Kira Gideri Toplam Sabit Maliyet. ( ) ( ) ( ) ( ) Kâr veya Zarar ( )")

99

değişken maliyetlerden personel giderlerinden ve

İlk bakışta zarar eden C mamulünün üretiminden vazgeçilmesi gerektiği düşünülür. Ancak C mamulünün üretiminden vazgeçilmesi halinde söz konusu mamule ilişkin; değişken maliyetlerden personel giderlerinden ve satış giderlerinin TL’si kadar tasarruf sağlanacağı düşünülmektedir.

100

C Mamulünün Üretilmemesi

C mamulünün üretilmemesi halinde maliyetlerin karşılaştırılması durumunda: Mevcut Durum C Mamulünün Üretilmemesi Fark Satışlar - Değişken Maliyetler ( ) ( ) ( ) Katkı Payı - Sabit Maliyetler Personel Gideri Satış Giderleri Kira Gideri - - Toplam Sabit Maliyet ( ) ( ) ( ) Kâr veya Zarar

( ) ( ) Katkı Payı Sabit Maliyetler. Personel Gideri Satış Giderleri Kira Gideri Toplam Sabit Maliyet. ( ) ( ) ( ) Kâr veya Zarar")

101

MALİYET BİLGİLERİNİN FİYATLAMA KARARLARINDA KULLANILMASI

102

MALİYETE DAYALI FİYATLANDIRMA YÖNTEMLERİ

Maliyete dayalı fiyatın saptanması aşağıdaki gibi formüle edilebilir. Satış Fiyatı = Maliyet + (Maliyet x Kar Marjı) Tam üretim maliyeti (sınai maliyet) esasına dayalı fiyatlandırma Tam maliyet (ticari maliyet) esasına dayalı fiyatlandırma Toplam değişken maliyet esasına dayalı fiyatlandırma Yatırım karlılığı esasına dayalı fiyatlandırma İşleme (dönüşüm) maliyeti esasına dayalı fiyatlandırma Zaman ve maliyet esasına dayalı fiyatlandırma

Tam üretim maliyeti (sınai maliyet) esasına dayalı fiyatlandırma. Tam maliyet (ticari maliyet) esasına dayalı fiyatlandırma. Toplam değişken maliyet esasına dayalı fiyatlandırma. Yatırım karlılığı esasına dayalı fiyatlandırma. İşleme (dönüşüm) maliyeti esasına dayalı fiyatlandırma. Zaman ve maliyet esasına dayalı fiyatlandırma.")

103

Örnek: A mamulünün üretimini yapan bir endüstri işletmesinde yıllık beklenen kapasite birim olup, işletmenin bu kapasitede aşağıdaki maliyetlere katlanılması beklenmektedir. İşletme söz konusu mamulü 270.-TL fiyatla satmayı planlamaktadır. Birim Değişken Toplam Sabit Maliyet Direkt ilk madde ve malzeme giderleri 90.-TL Direkt işçilik giderleri 20.-TL Genel üretim giderleri 30.-TL TL Satış ve yönetim giderleri 10.-TL TL

104

A mamulünün 270.-TL’lık satış hacmi temel kabul edildiğinde maliyetlere uygulanacak kar marjı oranları; Tam Üretim Maliyeti (sınai) Maliyet (ticari) Toplam Değişken İşleme Satış Fiyatı 270.- - Maliyetler Direkt ilk madde ve malzeme 90.- Direkt işçilik giderleri 20.- Genel üretim giderleri (değişken) 30.- Genel üretim giderleri (sabit) 40.- Satış ve yönetim giderleri (değişken) 10.- Satış ve yönetim giderleri (sabit) Toplam maliyet 180.- 200.- 150.- Kar Marjı Oranı 0,50 0,35 0,80 2,00

Maliyet. (ticari) Toplam. Değişken. İşleme. Satış Fiyatı Maliyetler. Direkt ilk madde ve malzeme Direkt işçilik giderleri Genel üretim giderleri (değişken) 30.- Genel üretim giderleri (sabit) 40.- Satış ve yönetim giderleri (değişken) 10.- Satış ve yönetim giderleri (sabit) Toplam maliyet Kar Marjı Oranı. 0,50. 0,35. 0,80. 2,00.")

105

TAM ÜRETİM MALİYETiNE (SINAİ MALİYET) DAYALI FİYATLANDIRMA

Tam üretim maliyeti, mamulün üretim sürecinde tüketilen direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri toplamından oluşmaktadır. Tam maliyet mamulün maliyetine katılan tüm değişken ve sabit üretim maliyetlerini kapsayan üretim maliyetidir. Tam üretim maliyeti esasına göre fiyatlandırma yönteminde fiyat; tam üretim maliyetine belirli bir kar marjı oranının uygulanması suretiyle bulunan karın eklenmesi yolu ile hesaplanmaktadır. Bu yöntemde kar marjı, yalnızca karı ifade eden saf bir miktar olmayıp satış ve yönetim giderlerini de kapsamaktadır. Satış Fiyatı=Tam Üretim Maliyeti +(Tam Üretim Maliyeti x Kar Marjı Oranı) Satış Fiyatı=180.-TL+(180.-TL x 0,50)=270.-TL

Satış Fiyatı=180.-TL+(180.-TL x 0,50)=270.-TL.")

106

Tam üretim maliyetine göre fiyatlandırmanın avantajları

Tam üretim maliyeti birim maliyet bilgisi stok değerlemesi açısından da kullanıldığından hazırda mevcut olması, maliyet bilgisi üzerinde ayrıca ek hesaplamalar yapılması ihtiyacı yoktur. Geleneksel muhasebe sistemleri sadece üretim maliyeti düzeyinde maliyetleri raporlamaktadır. Dolayısıyla geleneksel maliyet muhasebesi sistemlerinde tam üretim maliyetine dayalı birim maliyet bilgisi dönemler itibari ile mevcuttur. İşletme geçmişte benzer bir mamulü üretmişse, bu bilginin geçmiş maliyet raporlarından kolaylıkla elde edilerek yeni üretilecek mamulün fiyatlama kararlarında kullanılabilir.

107

Tam üretim maliyetine göre fiyatlandırmanın dezavantajları

Tam üretim maliyet yöntemine göre fiyatlandırmada, endirekt maliyetlerin dağıtımında karşılaşılan sakıncalar fiyatlama kararlarına da yansıyacaktır. Sabit genel üretim maliyetlerin faaliyet hacmi karşısında birim başına düşen payında meydana gelen değişme birim üretim maliyetini değiştirecek ve bu ise fiyatın yeniden belirlenmesini gerektirecektir. Özellikle düşük kapasite kullanım oranının sebep olduğu verimsizlik nedeniyle oluşan maliyet artışının fiyata yansıtılması izah edilebilir bir gerekçe olmayacaktır.

108

TAM MALİYETE (TİCARİ MALİYET) DAYALI FİYATLANDIRMA

Tam maliyete dayalı fiyatlandırma mamulün üretim maliyetine, satış ve yönetim giderleri ilave edilerek bulunan tam maliyete (ticari maliyet) belirli bir kar marjının uygulanması yolu ile hesaplanmaktadır. Satış Fiyatı = Tam Maliyet + (Tam Maliyet x Kar Marjı Oranı) Satış Fiyatı = 200.-TL + (200.-TL x 0,35) = 270.-TL

belirli bir kar marjının uygulanması yolu ile hesaplanmaktadır. Satış Fiyatı = Tam Maliyet + (Tam Maliyet x Kar Marjı Oranı) Satış Fiyatı = 200.-TL + (200.-TL x 0,35) = 270.-TL.")

109

Tam maliyete göre fiyatlandırmanın avantajları

Tam maliyetleme yöntemine göre fiyat tespitinin en önemli avantajı yöntemin basit olmasıdır. Bir kez kar marjı oranı belirlendiğinde, fiyat tespiti kolaylıkla yapılabilir. Piyasa talebinin, bütçelenen üretim hedeflerini gerçekleştirecek düzeyde olması halinde öngörülen kar hedefine kolayca ulaşmayı mümkün kılmasıdır. Genel üretim giderleri ile satış ve yönetim giderlerinin bütçelenmiş üretim düzeyine göre yüklenmesi halinde, saptanan fiyatlar cari talep düzeyine bağlı dalgalanmalar göstermez. Fiyat istikrarının önemli olduğu oligapol piyasalarda bu yöntem tercih edilen bir fiyatlama yöntemidir. Enflasyon dönemlerinde gerçekleştirilen fiyat artışlarına itiraz edilemez bir gerekçe oluşturmasıdır.

110

Tam maliyete göre fiyatlandırmanın dezavantajları

Yöntem talep elastikiyetini dikkate almamaktadır. Yöntemin uygulanması durumunda çoğu kez, piyasa koşulları doğrultusunda fiyatlarda düzeltme yapmak gerekebilir. Rekabet koşullarının da dikkate alınmaması önemli bir sakıncadır. Rekabet koşulları daha düşük kar marjlarını veya maliyet düşürme çabalarını zorunlu kılmaktadır. Tüm mamuller için tek bir kar marjı oranının uygulanıyor olması gerçekçi olmaktan uzaktır. Endirekt maliyetlerin yüklenmesinde bir takım varsayımlardan hareket edilmesi, sağlıklı bir maliyet hesabını olanaksız kılmaktadır. Tam maliyete dayalı fiyat saptayan bir işletme, toplam sabit maliyetlere ve kara katkı sağlayabilecek özel bir siparişi toplam maliyetleri karşılamadığı gerekçesiyle reddedebilir.

111

DEĞİŞKEN MALİYETE DAYALI FİYATLANDIRMA

Değişken maliyet, mamul veya hizmetin üretiminde katlanılan değişken üretim maliyetleri ile değişken satış ve yönetim giderleri toplamından oluşmaktadır. Satış fiyatı ise toplam değişken maliyete, sabit maliyetleri ve arzulanan karı karşılayacak bir kar marjının eklenmesi yolu ile hesaplanır. Satış Fiyatı = Değişken Maliyet + (Değişken Maliyet x Kar Marjı Oranı) Satış Fiyatı = 150.-TL + (150.-TL x 0,80) = 270.-TL

Satış Fiyatı = 150.-TL + (150.-TL x 0,80) = 270.-TL")

112

Değişken maliyete göre fiyatlandırmanın avantajları

Fiyatlamada değişken maliyetler esas alındığında, tam maliyet yönteminde karşılaşılan sabit maliyetlere ilişkin problemler fiyatlama kararlarına yansıtılmamış olur. Bilindiği üzere değişken maliyetlerin toplam düzeyi üretim hacmine göre değişirken, birim başına değişken maliyetler ise hacim değişikliğinden etkilenmemektedir. Dolayısıyla bu yöntem çeşitli fiyat düzeylerindeki satış hacminde sağlanacak kar değişimlerinin etkilerini açıklayarak yöneticilerin en uygun fiyatlama kararı almalarına yardımcı olur. Değişken maliyete göre fiyatlama katkı payı temelinden hareket etmektedir. Değişken maliyetlere dayalı fiyatlama maliyetlerin değişken ve sabit olarak ayrılması temeline dayanmaktadır, dolayısıyla böyle bir ayırım geçerli maliyet analizi çerçevesinde özel yönetim kararlarının alınmasına da hizmet etmektedir.

113

Değişken maliyete göre fiyatlandırmanın dezavantajları

Bu yöntemin en önemli sakıncası, kısa vadede işletmenin karlılığına katkı sağlayan bu tür yönetim kararlarının uzun dönemde tam maliyetleri karşılamayacak şekilde sürdürülmesi halinde işletmenin arzu edilmeyen koşullara sürüklenebilmesidir. Dolayısıyla kısa vadeli fiyatlama kararlarında mevcut müşterilerin tepkileri ve işletmenin maliyetlerini karşılamayan aşırı fiyat indirimleri konusunda dikkatli olunması gerekmektedir.

114

Örnek: İşletme üretimini yaptığı mamulle ilgili toplam yıllık direkt sabit maliyetlerinin TL ve birim başına değişken maliyetlerinin 10.-TL olmasını beklenmektedir. Gelecek üç yılda ortalama yıllık talebin birim olması tahmin edilmektedir. İçinde bulunulan yıl işletmenin faaliyet gösterdiği bölgede talebin birim olması tahmin edilmektedir. Ancak bu talep miktarı deniz aşırı müşterilere yapılacak standart dışı satışları veya ikincil pazarlara özel satış fiyatları ile yapılacak satışları kapsamamaktadır. Yatırımlar üzerinden karlılık hedefine ulaşmak için, yönetim bu mamulün ortak sabit maliyetlere ve kara katkı sağlayacak hedef katkı payının yıllık TL olmasını planlamaktadır. Üretim Miktarı (birim) 30.000 40.000 50.000 Birim Başına Sabit Maliyetler (direkt) 10,00 7,50 6,00 Birim Başına Değişken Maliyet Birim Başına Toplam Maliyet 20,00 17,50 16,00 Birim Başına Gerekli Katkı Payı 3,33 2,50 2,00 Birim Başına Gerekli Satış Fiyatı 23,33 18,00

Birim Başına Sabit Maliyetler (direkt) 10,00. 7,50. 6,00. Birim Başına Değişken Maliyet. Birim Başına Toplam Maliyet. 20,00. 17,50. 16,00. Birim Başına Gerekli Katkı Payı. 3,33. 2,50. 2,00. Birim Başına Gerekli Satış Fiyatı. 23,33. 18,00.")

115

Satış politikasının mümkün olduğunca ana pazara yapılacağı ve boş kapasitedeki mamullerin ikincil pazarlara yapılacağını varsaydığımızda mümkün satış fiyat aralıkları aşağıdaki gibi olacaktır. Kısa vadeli minimum satış fiyatı 10.-TL birim değişken maliyet Dönemin farklılaşan maliyetlerini karşılayan minimum satış fiyatı 17,50 TL- 20.-TL birim başına toplam maliyet Dönemin bütçelenen toplam katkı payını karşılayan minimum satış fiyatı 20.-TL-23,33TL birim başına gerekli satış fiyatı Uzun vadeli ortalama talebe göre uzun vadeli satış fiyatı 18.-TL

116

Değişken maliyete göre fiyatlandırma

Değişken maliyetler kısa vadeli satış fiyatını ifade etmektedir. Ekonomideki daralma dönemlerinde satış personeli 10.-TL’lık değişken maliyetler üzerindeki en yüksek satış fiyatını elde etmeye çalışmalıdır. Benzer olarak, eğer boş kapasite var ve ana pazarda ilave talep yoksa, değişken maliyetler ikincil pazarda satış için en düşük satış fiyatını ifade etmektedir. Uzun dönemde en azından ana pazar için satış fiyatı minimum farklılaşan maliyetleri karşılamalıdır. Cari dönem için bütçelenen satış hacmi için farklılaşan maliyetleri karşılayan minimum satış fiyatı 17,50 TL-20.-TL aralığındadır. Bu aralıktaki satış fiyatı işletmenin değişken maliyetleri ile, mamule direkt yüklenen sabit maliyetleri karşılamaktadır. Ana pazardaki 20.-TL-23,33 TL aralığındaki satış fiyatları, farklılaşan maliyetleri karşıladıktan sonra bütçelenen toplam TL’lık katkı payını da sağlamak için yeterli olmaktadır. İşletmenin uzun vadeli ortalama talebe göre minimum satış fiyatı 18.-TL’sı olmalıdır.

117

YATIRIM KARLILIĞI ESASINA DAYALI FİYATLANDIRMA

Mamul ve hizmetlerin satışından elde edilecek kar miktarının alternatif yatırım araçlarının getirisinden yüksek olması ve yatırımcıları tatmin etmesi gerekir. Bu yöntemin uygulanmasında öncelikle, mamul veya hizmetin üretimine tahsis edilen sermaye için beklenen hedef kar tutarı hesaplanır. Yatırım için tahsis edilen sermaye tutarı ile varlıklar üzerinden hedeflenen kar marjı oranı çarpılarak hedeflenen kar tutarı hesaplanabilir. Maliyet artı kar yöntemleri ile bu yöntem arasında temelde farklılık yoktur. Yalnızca bu yöntemde maliyetlere uygulanacak kar marjı oranının yatırımlar üzerinden tatmin edici karı sağlayacak şekilde önceden saptanması gerekmektedir. Yatırımlar üzerinden kar marjı oranı saptandıktan sonra bu oranın maliyetlere uygulanması yolu ile satış fiyatı kolaylıkla saptanabilir.

118

Hedeflenen kar tutarının hesaplanması

Örneğimizde işletmenin A mamulün üretimine tahsis edeceği ortalama sermaye yatırımının TL ve hedeflenen yatırım karlılık oranının %20 olarak belirlendiğini varsaydığımızda, Hedef Kar = Ortalama Sermaye Yatırımı X Hedef Kar Marjı Oranı Hedef Kar = TL X 0,20 = TL

119

Tam üretim maliyeti esasına göre yatırımlar üzerinden karlılık oranı

Kar Marjı Oranı = Hedef Kar + Satış ve Yönetim Giderleri Üretim Hacmi x Birim Üretim Maliyeti Örneğimizdeki veriler doğrultusunda kar marjı oranı aşağıdaki gibi hesaplanabilir. Kar Marjı Oranı = TL TL 0,50 br x 180.-TL

120

Tam maliyet esasına göre yatırımlar üzerinden karlılık oranı

Kar Marjı Oranı = Hedef Kar Üretim Hacmi x Birim Tam Maliyet Örneğimizdeki veriler doğrultusunda tam maliyet yöntemine göre yatırımlar üzerinden kar marjı oranı aşağıdaki gibi hesaplanabilir. Kar Marjı Oranı = TL 0,35 br x 200.-TL

121

Değişken maliyet esasına göre yatırımlar üzerinden karlılık oranı

Kar Marjı Oranı = Hedef Kar + Toplam Sabit Maliyetler Üretim Hacmi x Birim Değişken Maliyet Örneğimizdeki veriler doğrultusunda değişken maliyet esasına göre yatırımlar üzerinden kar marjı oranı aşağıdaki gibi hesaplanabilir. Kar Marjı Oranı = TL TL 0,80 br x 150.-TL

122

Belirlenen karlılık oranlarına göre satış fiyatının hesabı aşağıda gösterilmiştir.

Satış Fiyatı (Tam Ürt. Mal.) = 180.-TL + (180.-TL x 0,50) 270.-TL Satış Fiyatı (Tam Maliyet) 200.-TL (200.-TL x 0,35) Satış Fiyatı (Değiş. Maliyet) 150.-TL (150.-TL x 0,80)

= 180.-TL. + (180.-TL x 0,50) 270.-TL. Satış Fiyatı (Tam Maliyet) 200.-TL. (200.-TL x 0,35) Satış Fiyatı (Değiş. Maliyet) 150.-TL. (150.-TL x 0,80)")

123

İŞLEME (DÖNÜŞÜM) MALİYETİNE DAYALI FİYATLANDIRMA

İşleme (dönüşüm) maliyeti ilk madde ve malzemenin mamule dönüşüm sürecinde katlanılan maliyetleri ifade eder. İşleme maliyeti üretimde kullanılan direkt işçilik ve genel üretim giderleri toplamından oluşmaktadır. Toplam birim maliyetleri aynı olan, ancak maliyet yapıları farklı iki mamul ele alındığında tam maliyet yöntemine göre saptanacak satış fiyatı her iki mamul için aynı olacaktır. Tam maliyet yöntemine göre fiyatlandırma, mamuller arasında işleme ve direkt ilk madde ve malzeme maliyeti bakımından yapısal farklılık olması halinde bunun fiyatlara yansımasına engel olmakta ve aralarındaki maliyet yapısı farklılığını göz önünde bulundurmamaktadır.

maliyeti ilk madde ve malzemenin mamule dönüşüm sürecinde katlanılan maliyetleri ifade eder. İşleme maliyeti üretimde kullanılan direkt işçilik ve genel üretim giderleri toplamından oluşmaktadır. Toplam birim maliyetleri aynı olan, ancak maliyet yapıları farklı iki mamul ele alındığında tam maliyet yöntemine göre saptanacak satış fiyatı her iki mamul için aynı olacaktır. Tam maliyet yöntemine göre fiyatlandırma, mamuller arasında işleme ve direkt ilk madde ve malzeme maliyeti bakımından yapısal farklılık olması halinde bunun fiyatlara yansımasına engel olmakta ve aralarındaki maliyet yapısı farklılığını göz önünde bulundurmamaktadır.")

124

Örnek: X, Y ve Z mamullerinin üretimini yapan bir üretim işletmesinin üretimini yaptığı mamullerin tam maliyet esasına dayalı satış fiyatlarının aşağıdaki gibi olduğunu varsayalım. X Mamulü Y Mamulü Z Mamulü Birim Maliyet Oran % Direkt İlk Madde ve Malzeme 50.- 50 24.- 40 30.- 30 İşleme Maliyeti 40.- 60.- 60 Direkt İşçilik Giderleri 14.- 10.- 20.- Genel Üretim Giderleri 26.- Toplam Üretim Maliyeti 90.- 90 54.- Satış ve Yönetim Giderleri 10 6.- Tam Maliyet 100.- 100 Kar Marjı (Tam Maliyet * %20) 12.- Birim Satış Fiyatı 120.- 72.-

12.- Birim Satış Fiyatı")

125

Yöntemin uygulanmasındaki aşamalar;

Önce işleme maliyetinin tam maliyete oranı, diğer mamullere göre en düşük olan mamul belirlenir. Daha sonra bu mamulün tam maliyet yöntemine göre belirli bir oran üzerinden hesaplanan kar payına eşit kar payını verecek şekilde, işleme maliyeti üzerinden bir oran saptanır. Bu saptanan oran diğer mamullerin işleme maliyetlerine tatbik edilmek suretiyle yöntem uygulanmaktadır.

126

Örneğimizdeki verilerden hareketle mamullerin satış fiyatlarını işleme maliyetine göre saptayalım.

İşleme maliyetinin tam maliyete oranı en düşük olan mamul X mamulüdür. X mamulünün tam maliyeti 100.-TL ve satışlardan birim başına 20.-TL kar elde edilmesi amaçlanmaktadır. Söz konusu mamulün işleme maliyeti 40.-TL olduğundan 20.- TL’lık karı sağlayacak işleme maliyetine göre kar marjı oranı 20.-TL/ 40.-TL = 0,50’dir. Belirlediğimiz kar marjı oranı 0,50 olduğuna göre, aynı orandan yararlanarak mamullerin satış fiyatlarını işleme maliyeti esasına göre saptayabiliriz.

127

İşleme maliyeti esasına göre mamullerin satış fiyatları;

X Mamulü Y Mamulü Z Mamulü Birim Maliyet Oran % Direkt İlk Madde ve Malzeme 50.- 50 24.- 40 30.- 30 İşleme Maliyeti 40.- 60.- 60 Direkt İşçilik Giderleri 14.- 10.- 20.- Genel Üretim Giderleri 26.- Toplam Üretim Maliyeti 90.- 90 54.- Satış ve Yönetim Giderleri 10 6.- Tam Maliyet 100.- 100 Kar Marjı (İşleme Maliyeti * %50) 15.- Birim Satış Fiyatı 120.- 75.- 130.-

15.- Birim Satış Fiyatı")

128

ZAMAN VE MALZEME MALİYETİ ESASINA DAYALI FİYATLANDIRMA

Bu yöntemde birisi direkt işçilik zamanı ve diğeri kullanılan direkt ilk madde ve malzeme esasına göre iki fiyatlama oranı saptanmaktadır. Bu oranlar satış ilgili genel üretim ve yönetim giderleri, diğer direkt giderler ve arzulanan karı içermektedir. Bu fiyatlama yöntemi yaygın olarak bakım onarım ve baskı atölyelerinde ve muhasebeci, avukat, hekim ve danışman gibi bir çok profesyonel mesleklerde kullanılmaktadır. Bu fiyatlama yönteminde satış fiyatı; zaman ve malzeme olmak üzere iki bileşenden oluşmaktadır. Her iki bileşeninin toplamı alınarak sağlanan hizmetin satış fiyatı saptanmaktadır.

129

A. Zaman Bileşeni Zaman bileşeni direkt işçilik saati başına bir oranı ifade eder. Bu oran aşağıdaki üç unsurun birlikte eklenmesi yolu ile hesaplanır. İş görenin ücret ve diğer ek menfaatlerini kapsayan direkt maliyetleri İşletmenin satış, yönetim ve diğer giderlerinden bir pay. (Bu pay işçilikle ilgili diğer giderler, satış ve yönetim giderleri gibi giderlerin beklenen çalışma hacmine bölünmesi yolu ile hesaplanabilir) İş görenin saat başına çalışma zamanı için arzu edilen kar

İş görenin saat başına çalışma zamanı için arzu edilen kar.")

130

Bu bilgilere göre zaman bileşeninin fiyatı aşağıdaki gibi formüle edilebilir

Birim Zaman Fiyatı = Saat Başına İşçilik Gideri + İşçilikle İlgili Bütçelenen Satış Yönetim ve Diğer Giderler Arzulanan Kar Payı Beklenen Çalışma Hacmi Müşteriye fatura edilecek zaman bileşeni toplam fiyatı ise; Toplam Zaman Fiyatı = Birim Zaman Fiyatı x İşte Çalışılan Zaman

131

Örnek:Otomotiv sektöründe araçların bakım ve onarımı ile ilgili servis hizmetlerini sunan bir işletmenin faaliyet dönemi için bütçelenen çalışma hacmi bakım ve onarım saatidir. İşletmenin onarım zamanı için işçilikle ilgili direkt giderleri çalışma saati başına 50.-TL’sıdır. İşletmenin onarım zamanı ile ilgili bütçelenen endirekt giderleri, satış ve yönetim giderleri toplamı TL’sıdır. İşletme onarım saati başına 4.-TL kar elde etmeyi planlamıştır. Buna göre onarım saati başına uygulanacak birim zaman fiyatını saptayalım. Birim Zaman Fiyatı = 50.-TL + [ TL ] 4.-TL saat Birim Zaman Fiyatı = 50.-TL + 6.-TL 4.-TL 60.-TL/saat İşletmenin servise gelen bir aracın bakım onarım hizmetini 5 saatte tamamlamış olduğunu varsaydığımızda toplam zaman fiyatı ise; Toplam Zaman Fiyatı = Birim Zaman Fiyatı x İşte Çalışılan Zaman Toplam Zaman Fiyatı = 60.-TL x 5 saat 300.-TL olacaktır.

132

B. Malzeme Bileşeni Malzeme bileşeni işte kullanılan her hangi bir malzemenin maliyetine malzeme yükleme marjının eklenmesi yoluyla belirlenir. Malzeme yükleme marjı; sipariş verme, elleçleme ve stok taşıma maliyeti ve kullanılan malzemenin kendisi üzerinden bir kar marjını karşılayacak şekilde belirlenir. Bu yükleme marjı tutarı, kullanılan malzeme maliyetine bir malzeme yükleme marjı oranı uygulanmak suretiyle hesaplanır.

133

Malzeme bileşeninin fiyatı

Malzeme Fiyatı = İşte Kullanılan Malzeme Maliyeti + [ X Malzeme Yükleme Marjı Oranı ] Malzeme yükleme marjı oranı; bütçelenen malzeme ile ilgili diğer maliyetler toplamının tedariki planlanan malzeme maliyetine bölünmesi yolu ile bulunan bir orandır. Bu orana ayrıca kullanılan malzeme için arzu edilen kar marjı eklenebilir Malzeme Yükleme Marjı Oranı = Bütçelenen Yıllık Malzemeyle İlgili Maliyetler (Sipariş Verme, Elleçleme ve Stok Bulundurma Maliyeti) + Malzeme Üzerinden Arzulanan Kar Marjı Oranı Tedariki Bütçelenen Malzeme Maliyeti

+ Malzeme Üzerinden Arzulanan Kar Marjı Oranı. Tedariki Bütçelenen Malzeme Maliyeti.")

134

Örnek:İşletmenin faaliyet dönemi için bütçelenen malzeme ile ilgili (sipariş verme, stok taşıma vb.) diğer maliyetlerinin TL ve tedariki planlanan yedek parçaların maliyetinin ise TL olacağı bütçelenmiştir. Malzeme Yükleme Marjı Oranı = TL + 0,10 TL Malzeme Yükleme Marjı Oranı = 0,05 + 0,10 0,15 Yukarıda servise alınan araç için 200.-TL değerinde yedek parça kullanıldığını varsaydığımızda faturaya yansıtılacak malzeme bedeli; Malzeme Fiyatı = 200.-TL + [ X 0,15 ] 230.-TL

135

Buna göre toplam müşteriye fatura edilecek toplam bedel zaman fiyatı ile malzeme fiyatının toplamından oluşacaktır. Toplam Fiyat = Malzeme Fiyatı + Zaman Fiyatı Toplam Fiyat = 230.-TL + 300.-TL 530.-TL

136

Örnek: Elektronik cihazların bakım ve onarımı hizmetini sunan bir servis işletmesinde bakım-onarım ve yedek parça departmanları vardır. İşletmenin departmanlar itibari ile bütçelenmiş maliyetleri aşağıdaki gibidir. Bakım Onarım Yedek Parça Teknisyen Ücretleri Servis Yöneticisi Maaşı Yedek Parça Yöneticisi Maaşı Sekreterlik Maaşı Sigorta İşveren Prim Payı Endirekt Malzeme 500.- Dış. Sağ. Fayd. Ve Hizmetler Vergi, resim ve harç giderleri 600.- Amortisman giderleri Yadek Parça Maliyeti Toplam

137

Servis işletmesi gelecek faaliyet döneminde müşterilerine 24

Servis işletmesi gelecek faaliyet döneminde müşterilerine saat bakım onarım hizmeti sağlayacağını planlamakta ve zaman fiyatı için bakım onarım saati başına 2,50 TL kar eklemeyi düşünmektedir. Kullanılacak yedek parçalar için ise yedek parça alış maliyetinin %10 oranında kar eklemeyi planlamaktadır. Bakım Onarım Yedek Parça Tutar (TL) Birim Oran Teknisyen Maliyetleri Teknisyen Ücretleri SSK İşveren Prim Payı %20 Toplam Maliyet 6,00 Servis Yöneticisi Maaşı Yedek Parça Yöneticisi Maaşı - Sekreterlik Maaşı Sigorta İşveren Prim Payı %20 Endirekt Malzeme 500.- Dış. Sağ. Fayd. Ve Hizmetler Vergi, resim ve harç giderleri 600.- Amortisman giderleri 3,50 0,30 Arzulanan Kar 2,50 İşçilik s. X 2,50TL Parça TLx0,10 0,10 Toplam 12,00 0,40

Birim. Oran. Teknisyen Maliyetleri. Teknisyen Ücretleri SSK İşveren Prim Payı % Toplam Maliyet ,00. Servis Yöneticisi Maaşı. Yedek Parça Yöneticisi Maaşı Sekreterlik Maaşı Sigorta İşveren Prim Payı % Endirekt Malzeme Dış. Sağ. Fayd. Ve Hizmetler Vergi, resim ve harç giderleri Amortisman giderleri , ,30. Arzulanan Kar. 2,50. İşçilik s. X 2,50TL. Parça TLx0, ,10. Toplam , ,40.")

138

İşletme dönem içinde bir müşterisinin arızalı cihazlarının tamirini gerçekleştirmiştir. Söz konusu cihazların tamiri için; 50.-TL değerinde yedek parça değişimi yapılmış ve 5 saat onarım zamanı harcanmıştır. Bu bilgilere göre müşteriye fatura edilecek fiyatı; Malzeme Fiyatı = 50.-TL + [ X 0,40 ] 70.-TL Zaman Fiyatı = 12.-TL/saat x 5 saat 60.-TL Toplam Fiyat = 70.-TL + 60.-TL 130.-TL

139

İŞLETME BÜTÇELERİ İşletme yönetimi fonksiyonlarından biri olduğunu vurguladığımız planlama hemen hemen her işletmenin amaçlarının ne olduğunu veya ne olması gerektiğini belirleyen belgelerdir. Sözü edilen belgelerin sayılarla ifade edilmiş şekli bütçe olarak anılır. Dolayısıyla bütçe sayılarla ifade edilen plandır.

140

İŞLETME BÜTÇELERİ Bütçe; planların sayısal olarak ifade edilmesi ve işletme personelinin gelecekteki faaliyetlerini belirlenmesi olarak tanımlanabilir. İşletme bütçeleri; işletmelerin saptanmış amaçlarına ulaşmalarında gerekli eylemlerin yerine getirilmesi amacıyla gereksinim duyulan kaynakların nasıl sağlanacağını ve nerelerde kullanılacağının plânlanmasıdır. Bütçeleme; bütçelerin düzenlemesine ilişkin yöntemlerin bütünüdür. Bütçe kontrolü; bütçe ile saptanan işletme amaçlarıyla ilgili olarak ortaya çıkan sapmaların kontrol ve değerlendirilmesi işlemlerini içerir.

141

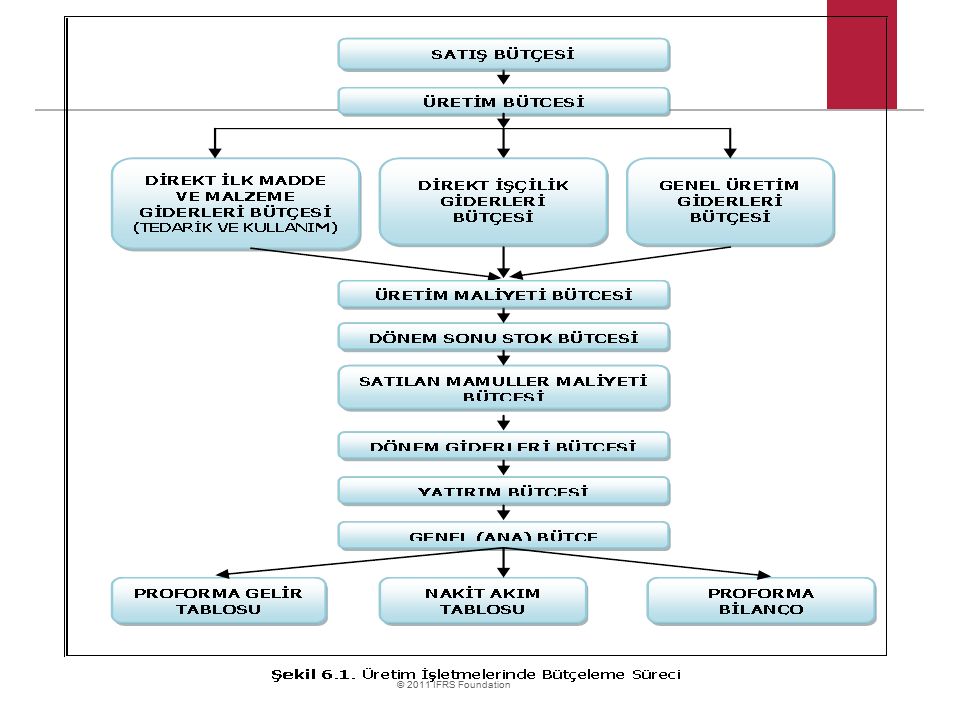

Faaliyet bütçeleri; işletmenin belirli faaliyet veya bölümlerini konu eden bütçe çeşididir. Faaliyet bütçeleri işlevsel temele dayanılarak düzenlenir. 1. Faaliyet Bütçeleri: a. Satış Bütçesi b. Üretim Bütçesi Direkt ilk madde ve malzeme satın alma bütçesi Direkt ilk madde ve malzeme kullanım bütçesi Direkt işçilik bütçesi Genel üretim giderleri bütçesi c. Satılan Mamullerin Maliyeti Bütçesi d. Pazarlama, Satış ve Dağıtım Giderleri Bütçesi e. Genel Yönetim Giderleri Bütçesi 2. Finansal Bütçeler: a. Yatırım Bütçesi b. Finansman Bütçesi

143

1. SATIŞ BÜTÇESİ İşletme bütçesinin başlangıç noktası, satış bütçesinin düzenlenmesiyle olanaklıdır. Satış bütçesi, işletme bütçesinin gelir yönünü oluşturur. Bu bütçenin doğru ve gerçekçi olduğu ölçüde diğer bütçeler, dolayısıyla işletme bütçesi de doğru olabilir. Öngörülen satış hacmine göre; üretim bütçeleri, satılan mamullerin maliyeti bütçesi, pazarlama, satış ve dağıtım bütçesi gibi bir dizi bütçe düzenlenecektir. Beklenen satış düzeyinin tahmini, üretimin planlanması, gelirlerin ve giderlerin bütçelenmesi için temel oluşturur. Satış düzeylerinin tahmin edilmesiyle o yıl için üretim planlanabilir ve beklenen üretim maliyetleri ile faaliyet giderleri bütçelenebilir. Satış bütçesinin düzenlenmesinden, işletmenin satış departmanı yöneticisi sorumludur.

144

Satış tahminlerinin yapılmasında kullanılan başlıca yöntemler

Yargıya dayanan yöntemler, İstatistiki yöntemler, Birleşik yöntemler

145

Örnek: X üretim işletmesi faaliyetlerini üçer aylık dönemler itibariyle planlamakta ve bütçelerini de bu duruma göre düzenlemektedir. Tek tip mamul üreten ve üretiminde bir cins ilk madde kullanan işletmenin, gelecek faaliyet dönemine ilişkin üçer aylık satış tahminleri ve satış fiyatları doğrultusunda düzenlenen yıllık satış bütçesi aşağıda gösterilmiştir. Mamul birim satış fiyatı 100.-TL'dır. X Üretim İşletmesi Satış Bütçesi Birinci Üç Ay İkinci Üçüncü Dördüncü Toplam Miktar Tutar 800 1.500 2.400 1.400 6.100

146

2. ÜRETİM BÜTÇESİ Üretim bütçesi; bütçelenmiş satışların gerçekleştirilebilmesi için, faaliyet döneminde üretilmesi gereken mamul miktarının tahmin edilmesidir. Üretim bütçesini düzenleme yükümlülüğü üretim departmanı yöneticisinin sorumluluğundadır.

147

Üretim bütçesinin düzenlenmesi için üretilecek mamul miktarının hesaplanmasında aşağıdaki formulden yararlanılır, Üretilecek Miktar = [ Bütçelenmiş Satış Miktarı + Arzulanan Dönem sonu Stok Miktarı ] - Dönem Başı Stok Miktarı

148

Birinci üç aylık dönem 300 birim İkinci üç aylık dönem 600 birim

Üretim bütçesi genellikle aylık olarak düzenlenir. Ancak örneğimizde bütünlük ve kolaylık sağlamak amacıyla (örneğimizi) üçer aylık dönemlere göre sürdüreceğiz. Üretim bütçesine ilişkin ek bilgiler: a. Arzulanan dönem sonu stok miktarı; Birinci üç aylık dönem 300 birim İkinci üç aylık dönem 600 birim Üçüncü üç aylık dönem 800 birim Dördüncü üç aylık dönem 200 birim b. Dönem başı stok birim

üçer aylık dönemlere göre sürdüreceğiz. Üretim bütçesine ilişkin ek bilgiler: a. Arzulanan dönem sonu stok miktarı; Birinci üç aylık dönem 300 birim. İkinci üç aylık dönem 600 birim. Üçüncü üç aylık dönem 800 birim. Dördüncü üç aylık dönem 200 birim. b. Dönem başı stok 200 birim.")

149

Üretim Bütçesi (Miktar Olarak)

Söz konusu işletmenin üretim bütçesini yukarıda verilen formül yardımıyla aşağıda gösterildiği gibi düzenleyebiliriz. X Üretim İşletmesi Üretim Bütçesi (Miktar Olarak) Birinci Üç Ay İkinci Üç Ay Üçüncü Üç Ay Dördüncü Üç Ay Toplam Bütçelenmiş Satış Miktarı 800 1.500 2.400 1.400 6.100 + Arzulanan Dönem Sonu Stok Miktarı 300 600 200 = Toplam Gereksinim 1.100 2.100 3.200 1.600 6.300 - Dönem Başı Stok Miktarı (200) (300) (600) (800) = Üretim Miktarı 900 1.800 2.600

Birinci Üç Ay. İkinci Üç Ay. Üçüncü Üç Ay. Dördüncü Üç Ay. Toplam. Bütçelenmiş Satış Miktarı Arzulanan Dönem Sonu Stok Miktarı = Toplam Gereksinim Dönem Başı Stok Miktarı. (200) (300) (600) (800) = Üretim Miktarı")

150

3. DİREKT İLK MADDE VE MALZEME GİDERLERİ BÜTÇESİ

Üretim bütçesinin düzenlenmesinden sonra üretilecek mamul miktarına göre; satın alınması gereken direkt ilk madde ve malzeme miktarı ve maliyeti, kullanılması gereken direkt ilk madde ve malzeme miktarı ve maliyetlerinin saptanması gerekir.

151

A. Direkt ilk madde ve malzeme satın alma bütçesi

Üretim için gerekli olan direkt ilk madde ve malzeme miktarı, Dönem sonu ve dönem başı direkt ilk madde ve malzeme stoku, Birim alış maliyeti, dikkate alınmalıdır. Satın Alınacak Direkt İlk Madde ve Malzeme Miktarı = [ Üretim için Gerekli İlk Md ve Mlz. Miktarı + Dönem Sonu İlk Madde ve Malzeme Miktarı ] - Dönem Başı İlk Madde ve Malzeme Stok Miktarı

152

X işletmesinin direkt ilk madde ve malzeme satın alma bütçesini yukarıda verilen formül yardımıyla aşağıda gösterildiği gibi düzenleyebiliriz. Direkt ilk madde ve malzeme bütçesinin düzenlenmesine ilişkin ek bilgiler: Bir birim mamul için 2 kg direkt ilk madde ve malzeme tüketilmektedir. Her dönem sonunda, bir sonraki dönemde üretimde kullanılacak direkt ilk madde ve malzeme miktarının %10'u kadar stok bulundurulacaktır. Direkt ilk madde ve malzemenin birim alış fiyatı 9.-TL'dır. Direkt ilk madde ve malzemenin alış fiyatında olabilecek fiyat artışları dikkate alınmamıştır. Birinci üç aylık dönemin başındaki stok miktarı 180 kg'dır. Bütçe dönemini izleyen yılın I. üç aylık döneminde birim mamul üretilmesi öngörülmektedir.

153

Direkt İlk Madde ve Malzeme Satın Alma Bütçesi

X Üretim İşletmesinin Direkt İlk Madde ve Malzeme Satın Alma Bütçesi Birinci Üç Ay İkinci Üç Ay Üçüncü Üç Ay Dördüncü Üç Ay Toplam Bütçelenmiş Üretim Miktarı 900 br 1.800 br 2.600 br 800 br 6.100 br * Birim Başına Tüketim 2 kg = Üretim İçin Gerekli Miktar 1.800 kg 3.600 kg 5.200 kg 1.600 kg kg + Arzulanan Dönem Sonu Stok Miktarı 360 kg 520 kg 160 kg 200 kg = Toplam Gereksinim 2.160 kg 4.120 kg 5.360 kg kg - Dönem Başı Stok Miktarı (180 kg) (360 kg) (520 kg) (160 kg) = Satın Alınacak Miktar 1.980 kg 3.760 kg 4.840 kg 1.640 kg kg * Birim Alış Maliyeti 9.-TL/kg = Alış Maliyeti

(360 kg) (520 kg) (160 kg) = Satın Alınacak Miktar kg kg kg kg kg. * Birim Alış Maliyeti. 9.-TL/kg. = Alış Maliyeti")

154

B. Direkt İlk Madde ve Malzeme Kullanım Bütçesi

Direkt ilk madde ve malzeme satın alma bütçesi düzenlenirken, direkt ilk madde ve malzeme maliyetlerinin planlanması için, üretimde kullanılan direkt ilk madde ve malzeme maliyeti bütçesi de düzenlenmelidir. Sözü edilen bütçe ile üretim de kullanılan ve gider haline dönüşen direkt ilk madde ve malzeme giderleri planlanmış olur. Çeşitli mamul üreten ve birden fazla türde direkt ilk madde ve malzeme kullanan üretim işletmelerinde bu gibi bütçeler için gereksinim duyulan bilgiler, standart maliyet sistemi uygulayan üretim işletmelerinde (sistemin gereği olarak) esasen devamlı olarak elde bulunduğu unutulmamalıdır.

esasen devamlı olarak elde bulunduğu unutulmamalıdır.")

155

Direkt İlk Madde ve Malzeme Kullanım Bütçesi

X Üretim İşletmesinin Direkt İlk Madde ve Malzeme Kullanım Bütçesi Birinci Üç Ay İkinci Üç Ay Üçüncü Üç Ay Dördüncü Üç Ay Toplam Üretim İçin Gerekli Miktar 1.800 kg 3.600 kg 5.200 kg 1.600 kg kg * Birim Alış Maliyeti 9.-TL/kg = Direkt İlk Madde ve Malzeme Maliyeti

156

4. DİREKT İŞÇİLİK GİDERLERİ BÜTÇESİ

Direkt işçilik giderleri bütçeleri, üretim miktarı için gerekli işçilik saatlerinin, saat başına işçilik ücretleriyle çarpılması sonucu elde edilir. Direkt işçilik giderleri bütçesi personel departmanını yakından ilgilendirir. Çünkü üretim miktarına göre işgücü açığı olması durumunda bu açığın nasıl kapatılacağı veya işgücü fazlalığının nasıl yok edileceği önem kazanır. Ayrıca direkt işçilik giderleri bütçesi düzenlenirken işletmede uygulanan ücret sisteminin de göz önünde bulundurulması gerekir.

157

Direkt işçilik giderleri bütçesi

Direkt işçilik giderleri bütçesinin düzenlenmesinde üretim bütçesinden yararlanılır. Üretim birimi başına gerekli işçilik miktarına ilişkin teknik bilgiler genellikle mühendislik veya üretim departmanından sağlanır. Direkt işçilik saatleri belirlendikten sonra üretim bütçesinde öngörülen üretim miktarı ile çarpılarak toplam direkt işçilik saati saptanır. Toplam direkt işçilik saati ile ortalama direkt işçilik saat ücreti çarpılarak, toplam direkt işçilik giderleri bulunur. Direkt işçilik giderleri bütçesinin düzenlenmesinde; öngörülen üretim miktarının, bir birim için gerekli standart üretim süresinin, farklı ücret gruplarının olması durumunda ortalama saat ücretinin bilinmesi gerekir.

158

Direkt İşçilik Giderleri Bütçesi