Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TARIM ARAZİLERİNİN KAMULAŞTIRMA BEDELLERİNİN TESPİTİ

2

ARAŞTIRMANIN AŞAMALARI

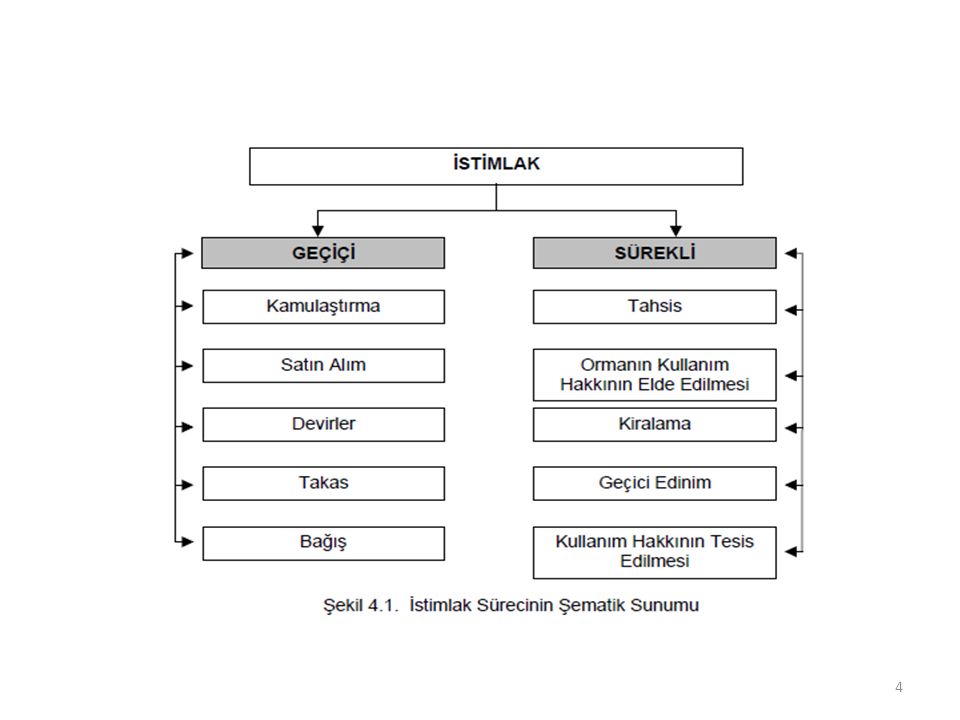

ÖN İNCELEME (Yol güzergahındaki arazinin incelenmesi ve sınıflandırma) VERİ TOPLAMA ARAZİ PİYASASI İLE İLGİLİ VERİ TOPLAMA Tapu sicil müdürlüğü Emlak Büroları Yerel Yönetimler ÜRETİCİ ANKETLERİ (Güzergah üzerinden seçilen yeterli sayıda malik ile görüşülerek, tarımsal üretimle ilgili girdi-çıktı verilerinin toplanması) TARIMSAL ÜRÜN VE GİRDİ VERİLERİ Tarım İl/İlçe Müdürlükleri Tarım kooperatifleri İlaç-gübre bayileri Araştırma Enstitüleri Diğer (Hal Müd., Orman İşletme Md. Vb.) VERİ ANALİZİ ÇIKTILAR Arazi nevilerine göre kapitalizasyon faiz oranları Münavebe sistemlerine göre yıllık ortalama net gelirler Farklı tür ve yaşlardaki meyveli meyvesiz birim ağaç değerleri Birim arazi değerleri RAPOR

VERİ TOPLAMA. ARAZİ PİYASASI İLE İLGİLİ VERİ TOPLAMA. Tapu sicil müdürlüğü. Emlak Büroları. Yerel Yönetimler. ÜRETİCİ ANKETLERİ. (Güzergah üzerinden seçilen yeterli sayıda malik ile görüşülerek, tarımsal üretimle ilgili girdi-çıktı verilerinin toplanması) TARIMSAL ÜRÜN VE GİRDİ VERİLERİ. Tarım İl/İlçe Müdürlükleri. Tarım kooperatifleri. İlaç-gübre bayileri. Araştırma Enstitüleri. Diğer (Hal Müd., Orman. İşletme Md. Vb.) VERİ ANALİZİ. ÇIKTILAR. Arazi nevilerine göre kapitalizasyon faiz oranları. Münavebe sistemlerine göre yıllık ortalama net gelirler. Farklı tür ve yaşlardaki meyveli meyvesiz birim ağaç değerleri. Birim arazi değerleri. RAPOR.")

10

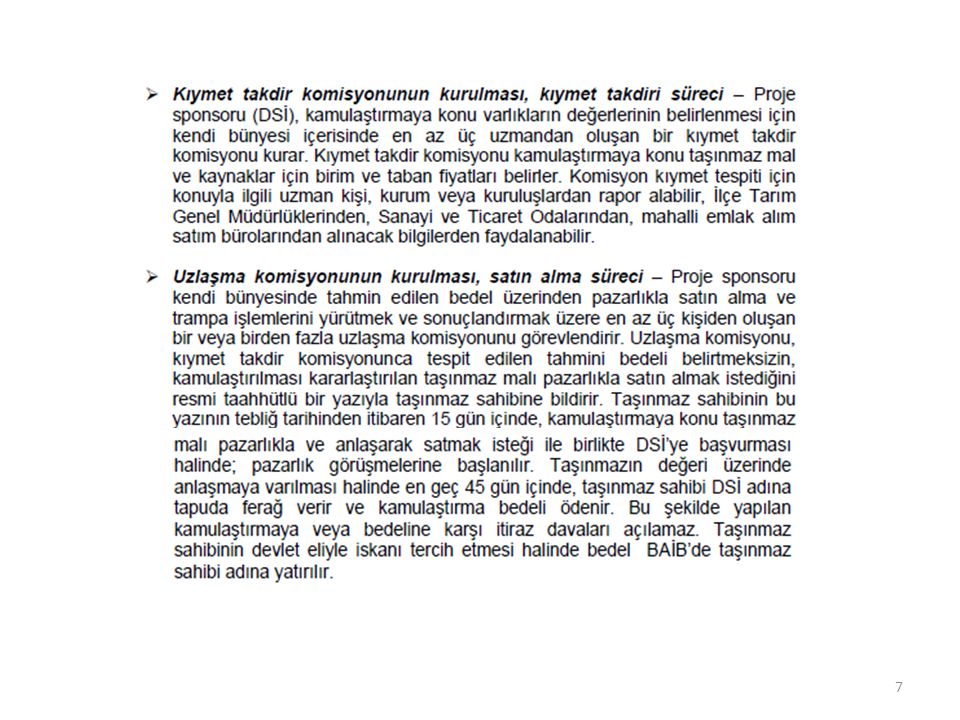

oluşturmak zorundadırlar.

İlgili Yasa Gereği; Yatırımcı Kamu Kuruluşları Kıymet Takdir Komisyonu Uzlaşma Komisyonu oluşturmak zorundadırlar.

11

Ülkemizde 1956 tarih ve 6830 sayılı İstimlak Kanunu'na göre, arazilerde kamulaştırma bedelinin hesaplanmasında hem pazar değeri, hem de gelir yöntemi kullanılabiliyordu. Bu Yasa'nın 11. maddesinin son fıkrasında “kamulaştırma nedeni ile taşınmaz malda ortaya çıkacak değer düşüklüğü gerekçeleriyle belirtilir” denilmiştir. Ancak 1983 tarih ve 2942 sayılı Kamulaştırma Yasası araziler için sadece gelir yönteminin kullanılmasını öngörmüştür.

12

Kıymet Takdiri Komisyonu ve bilirkişiler kamulaştırma bedelinin ''takdirinde, Kamulaştırma Yasası'nın 11. maddesinde belirtilen unsurları ayrı ayrı gerekçeleri ile incelemeli ve bunlara dayanarak kamulaştırma bedelini tespit etmelidirler. Bu amaçla aşağıdaki şekilde incelemeler yapılabilir: Taşınmazın cins ve nevi Taşınmazın yüzölçümü Taşınmazın değerini etkileyebilecek bütün nitelik ve unsurları ve her unsurun , ayrı ayrı değeri, Varsa vergi beyanı Kamulaştırma tarihindeki resmi makamlarca yapılmış kıymet takdirleri Arazilerde taşınmaz mal veya kaynağın kamulaştırma tarihindeki mevki ve koşullarına göre ve olduğu gibi kullanması halinde getireceği net geliri Arsalarda kamulaştırma gününden önceki tüzel amacı olmayan emsal satışlara göre satış değeri Yapılarda kamulaştırma tarihindeki resmi birim fiyatlan ve yapı maliyet ; hesaplan ve yıpranma payları Bedelin tespitinde etkili olacak diğer objektif ölçütler

13

Kısmen Kamulaştırma Kısmen kamulaştırmada, taşınmazın sadece bir kısmının kamulaştırılması söz konusudur. Bu durumda; kamulaştırılmada kalan kısmın değerinde değişiklik olmaması (Md.12/a), kamulaştırılmada kalan kısmın değerinde, kamulaştırma nedeni ile değer eksilmesinin olması (Md.12/b) ve kamulaştırılmada kalan kısmın değerinde, kamulaştırma nedeni ile değer artışının olması (Md.12/c) gibi durumlar ile karşılaşılabilmektedir. Her üç durumda da kısmen kamulaştırma bedeli, arazinin geliri esas alınarak bulunacaktır.

, kamulaştırılmada kalan kısmın değerinde, kamulaştırma nedeni ile değer eksilmesinin olması (Md.12/b) ve kamulaştırılmada kalan kısmın değerinde, kamulaştırma nedeni ile değer artışının olması (Md.12/c) gibi durumlar ile karşılaşılabilmektedir. Her üç durumda da kısmen kamulaştırma bedeli, arazinin geliri esas alınarak bulunacaktır.")

14

Taşınmazın bir kısmının kamulaştırılması halinde değer düşüklüğü olup olmadığının belirlenmesi için, aşağıdaki unsurlar dikkate alınabilir: Kamulaştırılan kısım işletme bütünlüğünü bozabilecek arazi ıslahına mı sahiptir ? (Su kuyusu, drenaj kanalı, sulama sistemi gibi) Kamulaştırma ile işletme arazileri birkaç parçaya ayrılarak bütünlüğü bozulmuş mudur? Kamulaştırılan kısım bütün arazinin önemli bir bölümünü oluşturmakta mıdır? Kamulaştırmadan sonra geri kalan kısım kullanılamayacak kadar küçük müdür? Yukarıdaki sorulara verilecek olumsuz cevaplar, kısmen kamulaştırmadan sonra değer düşüklüğü olduğunu gösterecektir. Yargıtay Karalarına göre ise, işletme bütünlüğünün bozulması, kamulaştırmadan artan kalan kısmı değerinde düşme olduğunu gösteren bir unsurdur.

Kamulaştırma ile işletme arazileri birkaç parçaya ayrılarak bütünlüğü bozulmuş mudur Kamulaştırılan kısım bütün arazinin önemli bir bölümünü oluşturmakta mıdır Kamulaştırmadan sonra geri kalan kısım kullanılamayacak kadar küçük müdür Yukarıdaki sorulara verilecek olumsuz cevaplar, kısmen kamulaştırmadan sonra değer düşüklüğü olduğunu gösterecektir. Yargıtay Karalarına göre ise, işletme bütünlüğünün bozulması, kamulaştırmadan artan kalan kısmı değerinde düşme olduğunu gösteren bir unsurdur.")

15

İrtifak Hakkı Tesisi İrtifak hakkı, bir taşınmazı doğrudan doğruya kullanma veya ondan yararlanma yetkisi veren sınırlı ve ayni bir haktır. Mal üzerinde kurulan irtifak hakkı tapu kütüğünde kayıt (şerh) edilir: Genel olarak irtifak, kullanım hakkı anlamındadır. Bu amaçla taşınmazın mülkiyetinin tamamen kamulaştırılması yerine, belirli bir kesimi, yüksekliği, derinliği veya üzerindeki kaynağın belli bir süre kullanımı için irtifak hakkı kamulaştırması yapılmaktadır

edilir: Genel olarak irtifak, kullanım hakkı anlamındadır. Bu amaçla taşınmazın mülkiyetinin tamamen kamulaştırılması yerine, belirli bir kesimi, yüksekliği, derinliği veya üzerindeki kaynağın belli bir süre kullanımı için irtifak hakkı kamulaştırması yapılmaktadır.")

16

İrtifak Hakkı Tesisi

17

İrtifak Hakkı Tesisi

18

Arsalarda Emsale Göre Değer Takdiri

Ülkemizde kamulaştırma mevzuatına göre, arsaların kamulaştırma bedellerinin takdirinde, emsal değer veya pazar yönteminin kullanılması gerekmektedir. Bu amaçla karşılaştırılacak arsaların; konumu, biçimi, toprağın fiziksel yapısı, yol boyunca uzunluğu, arsanın üzerinde bulunduğu yol, cadde ve sokağı genişliği ve imar planında getirilen kısıtlayıcı düzenlemeler (kat sınırlaması, arsanın kullanılma oranı gibi) gibi arsa değerini etkileyen bütün nitelikleri yönlerinde benzerlik taşıması gerekmektedir.

gibi arsa değerini etkileyen bütün nitelikleri yönlerinde benzerlik taşıması gerekmektedir.")

19

Arsa niteliği taşıyan taşınmazlara pazar değerine ve tarım arazisi niteliğine sahip olan taşınmazlara ise gelir yöntemine göre değer takdir edilmesi yasal bir zorunluluktur. Belirli bir arazinin arsa olarak değerlendirilebilmesi için iki koşulun bulunması gerekmektedir. Kamulaştırılan taşınmaz mal, kamulaştırma gününde imar planı içinde ise, hiçbir koşul aranmadan bu yer arsa olarak değerlendirilecek ve, Kamulaştırılacak taşınmaz değerlendirme tarihinde (kamulaştırmanın tebliğ veya dava günü) imar planı içinde olmamakla birlikte, belediye mücavir alanı içinde ise, söz konusu taşınmazlar belediye hizmetlerinin tamamından yararlanmakta ve etrafı meskun ise bu yerlere arsa olarak değer takdir edilecektir.

imar planı içinde olmamakla birlikte, belediye mücavir alanı içinde ise, söz konusu taşınmazlar belediye hizmetlerinin tamamından yararlanmakta ve etrafı meskun ise bu yerlere arsa olarak değer takdir edilecektir.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")