Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

BÖLÜM 9 Hisse Senetleri ve Değerlemesi

3

Bu bölümü bitirdiğiniz zaman aşağıdakileri yapabilmelisiniz: Hissedarların yasal haklarını tartışmak Bir hisse senedinin fiyatı ve gerçek değeri arasındaki farkı açıklamak Bir hissenin gerçek değerini tahmin etmek için kullanılan iki modeli tanımlamak: İskonto Edilmiş Kâr Payları Modeli ve Şirket Değerleme Modeli. İmtiyazlı hisse senetlerinin temel özelliklerini listelemek ve imtiyazlı hisse senedi değerinin nasıl tahmin edildiğini açıklamak.

4

9-1 ADİ HİSSE SENEDİ SAHİPLERİNİN YASAL HAKLARI VE İMTİYAZLARI Bir şirketin adi hisse senedi sahipleri o şirketin sahipleridir ve bu bölümde tartışılacak belli haklara ve imtiyazlara sahiptirler.

5

9-1a Firmanın Kontrolü Vekâlet: Bir kişinin bir başka kişiyi yetkilendirmek üzere verdiği belgedir ve genel anlamda adi hisse senedi oy kullanma gücünü ifade eder. Vekâlet Mücadelesi: Bir kişi veya grubun, bir firmanın kontrolünü ele geçirerek mevcut yönetimi değiştirmek için şirketin hissedarlarının oy kullanma yetkisini elde etmeyi amaçlayan bir girişimdir. Devralma: Bir kişinin ya da grubun, bir firmanın yönetimini düşürmek ve şirketin kontrolünü ele almak için yürüttüğü bir faaliyettir.

6

9-1b Rüçhan Hakkı Rüçhan Hakkı: Mevcut hissedarlara, hisseleri ile orantılı olarak, ihraç edilen yeni hisse senetlerinden (veya hisse senedine dönüştürülebilir menkul kıymet) öncelikli satın alma hakkı veren şirket tüzüğü ya da içtüzüğünde yer alan bir hükümdür.

öncelikli satın alma hakkı veren şirket tüzüğü ya da içtüzüğünde yer alan bir hükümdür.")

7

9-2 ADİ HİSSE SENEDİ ÇEŞİTLERİ Sınıflandırılmış Adi Hisse Senedi: Şirketin özel ihtiyaçlarını karşılamak için A Sınıfı veya B Sınıfı şeklinde özel olarak dizayn edilmiş bir adi hisse senedidir. Kurucu Hisse Senetleri: Firmanın kurucularının, büyük miktarda hisse senedine sahip olmaksızın şirket üzerindeki kontrollerini korumalarını sağlayan hisse senedidir.

8

9-3 HİSSE SENEDİ FİYATI GERÇEK DEĞERE KARŞI

9

9-3a Neden Yatırımcılar ve Şirketler Gerçek Değeri Önemsemektedir? Gerçek değeri tahmin etmek için iki temel model kullanılır: İskonto edilmiş kâr payı modeli ve Şirket değerleme modeli. Şirket Değerleme Modeli, getirinin ötesine geçip satış, maliyetler ve serbest nakit akışı üzerinde odaklanırken İskonto Edilmiş Kâr Payı Modeli getirilere odaklanır.

10

9-4 İSKONTO EDİLMİŞ KÂR PAYI MODELİ Marjinal Yatırımcı: Bir hisse senedini alıp satarken kendi beklentilerini yapacağı işlemlere yansıtan temsili bir yatırımcıdır. Piyasa Fiyatı, P 0 : Bir hisse senedinin piyasadaki satış fiyatıdır. Büyüme Oranı, g: Hisse başına temettülerde beklenen büyüme oranı.

11

İstenen Getiri Oranı, r s : Bir hisse senedi sahibinin bir adi hisse senedi için kabul edebileceği minimum getiri oranıdır. Beklenen Getiri Oranı, : Bir hisse senedi sahibinin gelecekte bir adi hisse senedinden elde etmeyi beklediği getiri oranıdır. Gerçekleşen Getiri Oranı, : Bir adi hisse senedinin sahiplerinin geçmişteki birkaç zaman diliminde elde ettikleri getiri oranıdır., ’den ve/veya r s ’den daha büyük ya da daha küçük olabilir.

12

Temettü Verimi: Beklenen temettünün hisse senedinin cari değerine bölümüdür. Sermaye Kazancı Verimi: İlgili yıl boyunca elde edilen sermaye kazancının başlangıç fiyatına bölümüdür. Beklenen Toplam Getiri: Beklenen temettü verimi ve beklenen sermaye kazancı veriminin toplamıdır.

13

9-5 SABİT BÜYÜMELİ HİSSE SENETLERİ Sabit Büyüme (Gordon) Modeli: Sabit büyüme gösteren hisse senetlerinin değerinin bulunması için kullanılır.

Modeli: Sabit büyüme gösteren hisse senetlerinin değerinin bulunması için kullanılır.")

14

Tablo 9.1, Allied Food Products (AFP) finans müdürü başkanlığında analizciler ve diğer yatırımcılar için yapılan bir toplantıdan sonra bir hisse senedi analisti tarafından gerçekleştirilen hisse senedi analizini göstermektedir. Tablo 9.1 9-5a Sabit Büyüyen Hisse Senedi Örneği

17

9-5d Sabit Büyüme Modeli İçin Gerekli Koşullar Sıfır Büyümeli Hisse Senedi: Gelecekte dağıtılacak kâr paylarının hiçbir şekilde büyümesinin beklenmediği yani g = 0 olan bir adi hisse senedidir.

18

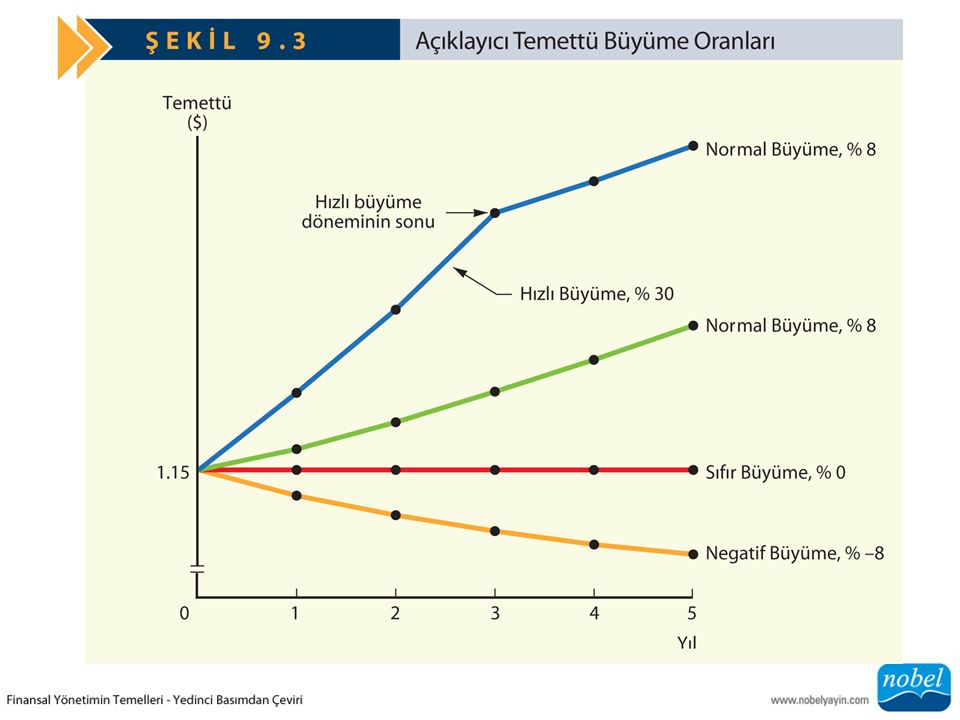

9-6 SABİT OLMAYAN ORANDA BÜYÜYEN HİSSE SENETLERİNİN DEĞERLEMESİ Olağanüstü (Sabit Olmayan) Büyüme: Firmanın bir bütün olarak ekonomiden çok daha hızlı büyüdüğü yaşam döngüsünün bir bölümüdür.

Büyüme: Firmanın bir bütün olarak ekonomiden çok daha hızlı büyüdüğü yaşam döngüsünün bir bölümüdür.")

20

Vade (Ufki) Tarihi: Büyüme oranının sabit olduğu tarihtir. Bu tarihte artık gerekli olan temettüleri tek tek tahmin etmektir. Ufki (Devam Eden) Değer: Süreklilik tarihinden sonra beklenen temettülerin süreklilik tarihindeki değeridir.

Değer: Süreklilik tarihinden sonra beklenen temettülerin süreklilik tarihindeki değeridir..")

21

9-7 ŞİRKETİN TÜMÜNÜ DEĞERLEMEK Şirket Değerleme Modeli: İskonto Edilmiş Kâr Payı Modeli’ne alternatif olarak özellikle geçmişte kâr payı ödemesi olmayan bir firmanın veya daha büyük bir firmanın bir bölümünün değerlemesinde kullanılan bir değerleme modelidir. Şirket Değerleme Modeli öncelikle firmanın serbest nakit akışlarını hesaplar, sonrasında firmanın değerini belirlemek için nakit akışlarının bugünkü değerlerini bulur.

Benzer bir sunumlar

MALİYETİ>")