Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Ekonomi I 7.Bölüm: Üretim ve Maliyetler Doç.Dr.Tufan BAL

Not:Bu sunun hazırlanmasında büyük oranda Prof.Dr.Tümay ERTEK’in Temel Ekonomi kitabından faydalanılmıştır.

2

7.1.Firmanın Amacı Mal ve hizmetler firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonudur. Firmalar kar amacıyla üretim yaparlar ve bu karın maksimum olması için çaba gösterirler. Kar:Üretilen mal veya hizmetin satışından elde edilen toplam hasılattan o mal veya hizmetin üretimi için yapılan toplam harcamaların (toplam maliyetlerin) çıkarılması ile bulunur.

çıkarılması ile bulunur.")

3

7.1.Firmanın Amacı Hatırlanacağı üzere Toplam Hasılat, mal veya hizmetin birim fiyatı ile üretip satılan miktarının çarpımına eşittir ve matematiksel olarak TR=P*Q şeklinde hesaplanmaktadır. Toplam maliyet : söz konusu malın üretimi için kullanılan üretim faktörlerinin miktarı ve fiyatları tarafından belirlenir. Bu bölümde, firmanın üretim ve maliyet yapısı ile ilgili temel kavram ve teorileri incelenecektir.

4

7.1.Firmanın Amacı Daha önce görüldüğü gibi üretim, emek, doğal kaynaklar, sermaye ve girişimcilik faktörlerinin mal ve hizmetlere dönüştürülmesi faaliyetidir. Ekonomi teorisinde, üretim ile üretim faktörleri arasındaki fiziksel ilişki üretim fonksiyonu ile belirtilir. Yani üretim fonksiyonu; girdi miktarlarındaki değişmelerin üretilen mal miktarını nasıl değiştireceğini gösterir. Firma ürettiği malın miktarını arttırabilmek için faktör girdilerini de arttırmak zorundadır.

5

7.1.Firmanın Amacı Yalnız bazı faktör girdilerinin hemen arttırılması olanaksızdır. Örnek olarak fabrika sermayesinin kapasitesi verilebilir. Kapasite arttırmak istese bile hemen bunu yapamaz, zamana ihtiyacı vardır. Üretim ve maliyetler ile ilgili bu duruma firma teorisi yönünden kısa dönem ve uzun dönem diye iki dönemde incelenebilinir.

6

7.1.Firmanın Amacı Kısa Dönem: En az bir girdinin sabit, diğer girdilerin değişken, Uzun Dönem:Bütün girdilerin değişken olduğu bir zaman dilimidir. Talep fazla ise ve firma isterse, uzun dönemde fabrikanın kapasitesini genişletebilir veya yeni bir fabrika daha kurabilir. Kısa dönemde miktarları değiştirilebilecek girdilere değişken girdiler, miktarı değiştirilemeyeceklere sabit girdiler denir. Uzun dönemde bütün girdiler değişkendir.

7

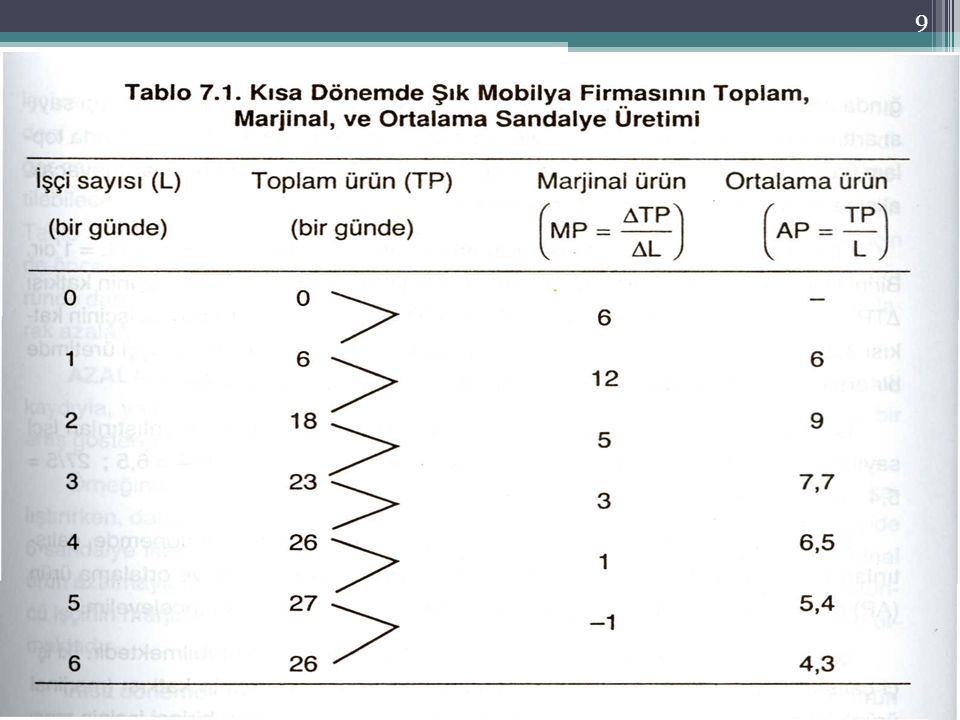

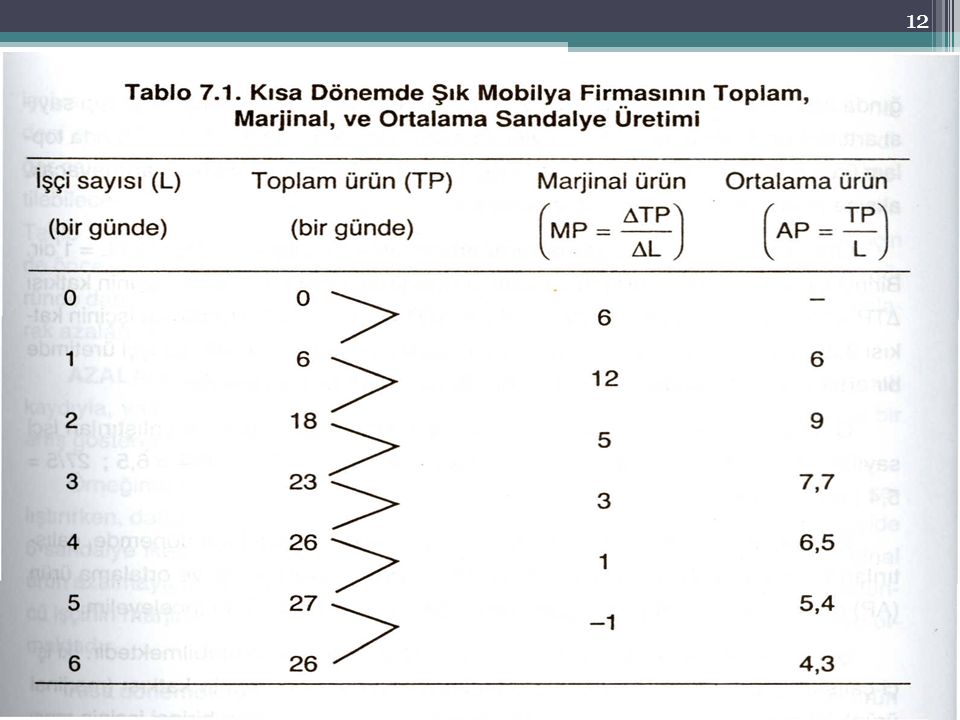

7.2.Kısa Dönemde Üretim Farz edelim üretim fonksiyonundaki girdiler emek ve sermayeden oluşuyor. Kısa dönemde sermaye sabit olduğundan, firmanın üretimini arttırabilmek için istihdam edeceği işçi (emek) sayısını da arttırması gerekmektedir. Ürün ile emek (Labor=L) arasında nasıl bir ilişki bulunduğunu toplam ürün (Total Product=TP), marjinal ürün (Marjinal Product=MP) ve ortalama ürün (Average Product=AP) çerçevesinde inceleyelim.

sayısını da arttırması gerekmektedir. Ürün ile emek (Labor=L) arasında nasıl bir ilişki bulunduğunu toplam ürün (Total Product=TP), marjinal ürün (Marjinal Product=MP) ve ortalama ürün (Average Product=AP) çerçevesinde inceleyelim.")

8

7.2.Kısa Dönemde Üretim Bir mobilya firması farz edelim.

Kısa dönemde, firmanın fabrikasındaki makine ve teçhizat sermayesi sabittir. Firma daha fazla sandalye üretmek için daha fazla işçi çalıştırmak zorundadır. Uzun dönemde ise, firma isterse makine ve teçhizat miktarını arttırabilir. Kısa dönemde, sermaye sabit girdi, emek ise değişken girdidir. Mobilya firması işçi sayısını arttırdıkça toplam ürün, marjinal ürün ve ortalama ürün Tablo 7.1.’deki gibi olacağı varsayılır.

10

7.2.Kısa Dönemde Üretim Toplam ürün, bir günde üretilen toplam sandalye sayısını, Marjinal ürün, işçi sayısındaki bir birim artışın, toplam üretimi ne kadar arttıracağını, Ortalama ürün, toplam ürünün işçi sayısına bölünmesi ile elde edilen rakamı gösterir. Marjinal ürün ve ortalama ürün formülleri;

11

7.2.Kısa Dönemde Üretim ∆L işçi sayısındaki artışı, ∆TP de işçi sayısındaki artış neticesinde üretilen sandalye sayısındaki artışı ifade eder. Çalıştırılan işçi sayısı sıfır olduğunda, doğal olarak üretim de sıfır olacaktır. Çalıştırılan işçi sayısı arttıkça üretilecek sandalye sayısı da artmakta ve 5 işçi çalıştırıldığında toplam ürün maksimum olmaktadır. Şimdi Tablo 7.1’i inceleyelim.

13

7.2.Kısa Dönemde Üretim Mobilya firmasında 1 işçi sandalye üretiminin tümünü gerçekleştirirken, ikinci işçinin gelmesi ile sandalye üretiminde iş bölümü olanağından dolayı iki işçinin üreteceği sandalye sayısı tek bir işçinin üreteceği sandalye sayısının iki katından daha fazla olacaktır. Bu durum ekonomide artan marjinal getiri veya artan marjinal verim diye adlandırılır. Üretime katılan her bir yeni işçinin marjinal ürünü bir önceki işçinin marjinal ürününden fazla olduğu sürece artan marjinal verim devam eder.

14

7.2.Kısa Dönemde Üretim 3. işçiye geldiğinde marjinal ürün artmamakta, azalmaktadır. Çünkü eldeki sabit sermayenin üç işçinin yeterince kullanabileceği miktarda olmamasıdır. Belli bir noktadan sonra çalıştırılan işçi sayısı arttıkça sermaye yetersizliği nedeniyle her bir ek işçinin üretime katkısı (marjinal verim) azalmaktadır. Bu durum ekonomide azalan marjinal getiri veya azalan marjinal verim diye adlandırılır.

azalmaktadır. Bu durum ekonomide azalan marjinal getiri veya azalan marjinal verim diye adlandırılır.")

15

Azalan Verim Kanunu Bir firma, diğer üretim faktörleri sabit kalmak kaydıyla, yalnızca birinin miktarını birer birim arttırdığında marjinal ürün önce bir artış gösterecek ve belli bir noktadan sonra devamlı azalacaktır.

16

Azalan Verim Kanunu 1.İşçi sayısı sıfırdan başlayıp L1’ye kadar arttıkça; Toplam ürün (TP) artan bir hızla artmaktadır. Marjinal ürün (MP) artmaktadır. Ortalama ürün (AP) artmaktadır. (L1 noktasında MP maksimumdur.)

artmaktadır. Ortalama ürün (AP) artmaktadır. (L1 noktasında MP maksimumdur.)")

17

Azalan Verim Kanunu 2.L1 ve L2 arasında,

TP azalan bir hızla artmaktadır. MP azalmaktadır. AP artmaya devam etmektedir. (L2 noktasında AP maksimum olup MP eğrisi AP eğrisini maksimum noktasında kesmektedir.)

")

18

Azalan Verim Kanunu 3.L2 ile L3 arasında;

TP azalan bir hızla artmaya devam etmektedir. MP azalmaya devam etmektedir. AP azalmaktadır. (L3 noktasında, TP maksimum ve MP=0 olmaktadır.

19

Azalan Verim Kanunu 4.L3 noktasından sonra; TP azalmaktadır.

AP azalmaya devam etmektedir. MP negatif olmaktadır.

20

7.3.Kısa Dönemde Maliyetler

Maliyet ile ilgili üç temel kavram vardır; Açık maliyetler: Bir firmanın üretim maliyeti ile ilgili olarak firma sahipleri dışında kaynaklarını kullandığı kişi veya firmalara yaptığı doğrudan ödemelerdir (Emek, makine, hammadde ve ara mal gibi girdiler için firmanın kasasından çıkan paraların toplamı). Örtük maliyetler: Firma sahiplerinin firmanın üretimi için kullandıkları kendi kaynaklarının fırsat maliyetlerinden oluşur. Ekonomik maliyetler: Açık maliyetler ile örtük maliyetlerin toplamına eşittir.

. Örtük maliyetler: Firma sahiplerinin firmanın üretimi için kullandıkları kendi kaynaklarının fırsat maliyetlerinden oluşur. Ekonomik maliyetler: Açık maliyetler ile örtük maliyetlerin toplamına eşittir.")

21

7.3.Kısa Dönemde Maliyetler

Ekonomide önemli olan ekonomik maliyet ve ekonomik kârdır. Bu nedenle üretimde toplam maliyet dediğimiz zaman ekonomik maliyeti, kâr dediğimiz zaman da ekonomik kârı belirtildiği hatırlanmalıdır. Firmalar kısa dönemde daha fazla mal üretebilmek için daha fazla işçi çalıştırmak ve dolayısıyla maliyetinin atmasına katlanmak durumundadır. Toplam maliyet, marjinal maliyet, ortalama maliyet kavramları…..

22

7.3.Kısa Dönemde Maliyetler

Toplam Maliyet (Total Cost=TC): Firmanın üretimde kullandığı bütün girdilerin maliyeti olup açık ve örtük maliyeti kapsar. Toplam sabit ve toplam değişken olmak üzere ikiye ayrılır. Toplam Sabit Maliyet (Total Fixed Cost=TFC): Firmanın üretiminde kullandığı bütün sabit girdilerin maliyetidir ve sabittir (Üretilecek mal miktarına bağlı değildir). Sermayenin kira maliyeti, sermayenin kiraya verilmesi veya böyle bir sermayenin satın alınmayıp kiralanıyor olması durumunda o sermaye için söz konusu olacak günlük, aylık veya yıllık kullanım fiyatıdır.

: Firmanın üretimde kullandığı bütün girdilerin maliyeti olup açık ve örtük maliyeti kapsar. Toplam sabit ve toplam değişken olmak üzere ikiye ayrılır. Toplam Sabit Maliyet (Total Fixed Cost=TFC): Firmanın üretiminde kullandığı bütün sabit girdilerin maliyetidir ve sabittir (Üretilecek mal miktarına bağlı değildir). Sermayenin kira maliyeti, sermayenin kiraya verilmesi veya böyle bir sermayenin satın alınmayıp kiralanıyor olması durumunda o sermaye için söz konusu olacak günlük, aylık veya yıllık kullanım fiyatıdır.")

23

7.3.Kısa Dönemde Maliyetler

Toplam Değişken Maliyet (Total Variable Cost=TVC): Firmanın üretimde kullandığı bütün değişken girdilerin maliyetidir. Firma daha fazla mal üretebilmek için değişken girdilerden daha fazla kullanmak zorundadır. Toplam Maliyet=Toplam Sabit Maliyet + Toplam Değişken Maliyet Marjinal Maliyet (Marginal Cost=MC): Üretilen mal miktarı bir birim arttığından toplam maliyetteki artışı ifade eder. Ve;

: Firmanın üretimde kullandığı bütün değişken girdilerin maliyetidir. Firma daha fazla mal üretebilmek için değişken girdilerden daha fazla kullanmak zorundadır. Toplam Maliyet=Toplam Sabit Maliyet + Toplam Değişken Maliyet. Marjinal Maliyet (Marginal Cost=MC): Üretilen mal miktarı bir birim arttığından toplam maliyetteki artışı ifade eder. Ve;")

24

7.3.Kısa Dönemde Maliyetler

Q=üretilen mal miktarını (toplam ürün=TP) gösterir. Bundan sonra toplam ürün (TP) yerine aynı anlamada, üretilen mal miktarı (Q) ifadesi kullanılacaktır. Ortalama maliyet üçe ayrılır; Ortalama Sabit Maliyet (average fixed cost=AVC): Ürünün birim başına sabit maliyetidir. Ortalama Değişken Maliyet (average variable cost=AVC):Ürünün birim başına değişken maliyetidir. Ortalama Toplam Maliyet (average total cost=ATC) : ürünün birim başına toplam maliyetidir. ATC=AFC+AVC

gösterir. Bundan sonra toplam ürün (TP) yerine aynı anlamada, üretilen mal miktarı (Q) ifadesi kullanılacaktır. Ortalama maliyet üçe ayrılır; Ortalama Sabit Maliyet (average fixed cost=AVC): Ürünün birim başına sabit maliyetidir. Ortalama Değişken Maliyet (average variable cost=AVC):Ürünün birim başına değişken maliyetidir. Ortalama Toplam Maliyet (average total cost=ATC) : ürünün birim başına toplam maliyetidir. ATC=AFC+AVC.")

25

7.3.Kısa Dönemde Maliyetler

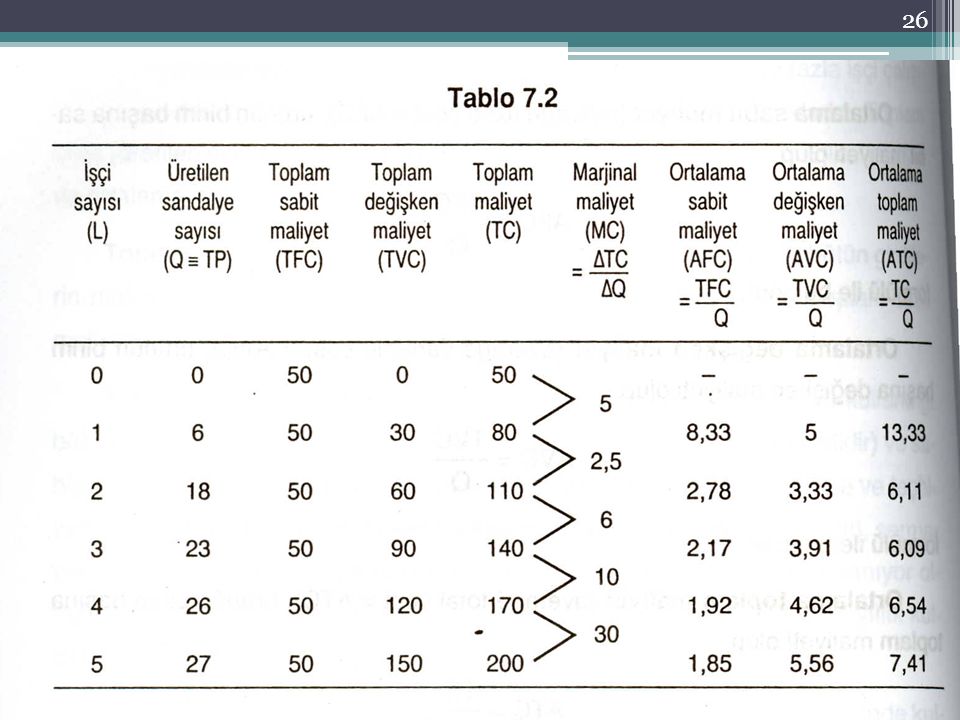

Örnek: Mobilya firmasının sermayesi sabit, emek miktarı değişkendi. Firmanın iki birimlik sermayesi olduğunu ve her birim sermayenin günlük kullanım (kira) maliyeti 25 TL olduğunu varsayın (Dolayısıyla ne kadar işçi çalışırsa çalışsın, ne kadar sandalye üretilirse üretilsin sermayenin günlük kira maliyeti 50 TL) Bir işçinin günlük ücreti (değişken maliyet) 30 TL olduğunu varsayın.

maliyeti 25 TL olduğunu varsayın (Dolayısıyla ne kadar işçi çalışırsa çalışsın, ne kadar sandalye üretilirse üretilsin sermayenin günlük kira maliyeti 50 TL) Bir işçinin günlük ücreti (değişken maliyet) 30 TL olduğunu varsayın.")

27

7.3.Kısa Dönemde Maliyetler

1.Q1 noktasına kadar, üretilen sandalye miktarı arttıkça toplam değişken maliyet (TVC) ve toplam maliyet (TC) azalan hızla artmakta, marjinal maliyet azalmaktadır. Bu bölgede Q arttıkça AVC ve ATC azalmaktadır. Q1 toplam değişken maliyet ve toplam maliyet eğrilerinin büküm noktası olup, bu noktada marjinal maliyet minimumdur.

ve toplam maliyet (TC) azalan hızla artmakta, marjinal maliyet azalmaktadır. Bu bölgede Q arttıkça AVC ve ATC azalmaktadır. Q1 toplam değişken maliyet ve toplam maliyet eğrilerinin büküm noktası olup, bu noktada marjinal maliyet minimumdur.")

28

7.3.Kısa Dönemde Maliyetler

2.Q1 ile Q2 noktaları arasında TVC, TC ve MC artan hızla artmaktadır. Bu bölgede AVC ve ATC azalmaya devam etmektedir. Q2 noktasında AVC minimum olup, MC eğrisi AVC eğrisini bu noktada kesmektedir (MC=AVC).

.")

29

7.3.Kısa Dönemde Maliyetler

3.Q2 ile Q3 noktaları arasında TVC, TC ve MC artan hızla artmaya devam etmekte, AVC de Q2 noktasından başlayarak artan hızla artmaktadır. Q3 noktasında ATC minimum olup, MC eğrisi ATC eğrisini bu noktada kesmektedir (MC=ATC).

.")

30

7.3.Kısa Dönemde Maliyetler

4.Q3 noktasından sonra, TVC, TC, MC ve AVC de artan hızla artmaya devam etmekte, ATC de bu noktadan başlayarak artan hızla artmaktadır.

31

7.3.Kısa Dönemde Maliyetler

5.Üretilen sandalye miktarı arttıkça ortalama sabit maliyet (AFC) devamlı olarak azalmaktadır. (ATC-AVC farkı)

devamlı olarak azalmaktadır. (ATC-AVC farkı)")

32

Maliyet Eğrileri ile Ürün Eğrileri Arasındaki İlişkiler

Bir taraftan Ortalama Ürün (AP) ile Ortalama Değişken Maliyet (AVC), diğer taraftan Marjinal Ürün (MP) ile Marjinal Maliyet (MC) arasında negatif bir ilişki olup, AP maksimum olduğu noktada AVC, MP’ ün maksimum olduğu noktada da MC minimum olacaktır.

ile Ortalama Değişken Maliyet (AVC), diğer taraftan Marjinal Ürün (MP) ile Marjinal Maliyet (MC) arasında negatif bir ilişki olup, AP maksimum olduğu noktada AVC, MP’ ün maksimum olduğu noktada da MC minimum olacaktır.")

33

Maliyet Eğrileri ile Ürün Eğrileri Arasındaki İlişkiler

Yani, AVC’ un azalması ortalama verimliliğin, MC’un azalması da marjinal verimliliğin atmasına bağlıdır. Her türlü üretim faaliyetinde maliyetleri düşürebilmek için verimliliği arttırmak gerekmektedir.

34

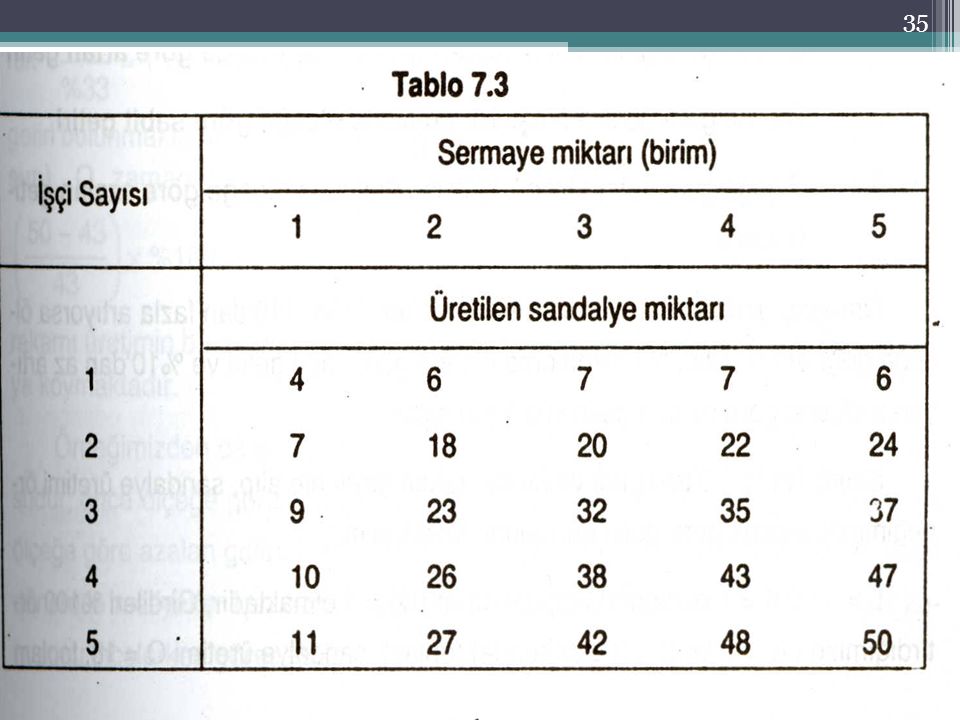

7.4.Uzun Dönemde Üretim Daha önce bahsedildiği gibi, uzun dönemde bütün girdiler değişkendir. Kısa dönemde sabit kabul edilen sermaye uzun dönemde değişken olup, attırılabilir. Yine mobilya örneğinden yola çıkarsak, değişik miktarlarda kullanacağı emek ve sermaye girdilerine denk düşen ürün miktarları Tablo 7.3’te görüldüğü gibidir. Yani mobilya firması, değişik miktarlarda emek ve sermaye kullanarak değişik miktarlarda sandalye üretebilir.

36

7.4.Uzun Dönemde Üretim Sermayenin marjinal ürünü (marginal product of capital=MPk), emek sabit kalmak kaydıyla, sermayedeki bir birim artışın toplam üründe sağlayacağı artışı gösterir ve formülü ile ifade edilir. Hatırlanacağı üzere emeğin marjinal ürünü;

, emek sabit kalmak kaydıyla, sermayedeki bir birim artışın toplam üründe sağlayacağı artışı gösterir ve. formülü ile ifade edilir. Hatırlanacağı üzere emeğin marjinal ürünü;")

37

7.4.Uzun Dönemde Üretim Sermaye için de Azalan Verim Kanunu geçerli olup, diğer girdi miktarlarını sabit tutup yalnızca sermaye miktarını birer birim arttırdıkça sermayenin marjinal ürünü (verimi) önce artış gösterecek ve belli bir noktadan sonra devamlı azalacaktır. Ölçeğe Göre Getiri Ölçeğe göre getiri kavramı, bütün girdilerde belli bir oranda artışın toplam üründe ne oranda bir artışa neden olacağı ile ilgili olup,

önce artış gösterecek ve belli bir noktadan sonra devamlı azalacaktır. Ölçeğe Göre Getiri. Ölçeğe göre getiri kavramı, bütün girdilerde belli bir oranda artışın toplam üründe ne oranda bir artışa neden olacağı ile ilgili olup,")

38

7.4.Uzun Dönemde Üretim 3 durum söz konusudur.

1’den büyük ise üretimde ölçeğe göre artan getiri, 1’e eşit ise üretimde ölçeğe göre sabit getiri, 1’den küçük ise üretimde ölçeğe göre azalan getiri vardır. Örneğin, girdiler %10 arttırıldığında, toplam ürün %10’dan fazla artıyorsa ölçeğe göre artan getiri, %10 artıyorsa ölçeğe göre sabit getiri ve %10’dan az artıyorsa ölçeğe göre azalan getiri söz konusudur.

39

7.5.Uzun Dönemde Maliyetler

Daha önce belirtildiği üzere, uzun dönemde, bir firma ölçekte (büyüklükte) bir fabrika kurabilir veya faaliyette olan fabrikasını genişletebilir. Uzun dönem ortalama maliyet eğrisi, ölçek eğrisi diye adlandırılır ve fabrikanın üretim ölçeği arttıkça ortalama maliyetin azalmasına ölçek ekonomileri denir. Kısaca, ölçek ekonomileri, üretim ölçeği arttıkça birim maliyetlerde düşüş olarak tanımlanır. Buradaki ölçek, bir üretim biriminin üretebileceği ürün miktarını belirtir. Yani ölçek ekonomilerine göre, üretim kapasitesi arttıkça birim maliyetler düşer.

bir fabrika kurabilir veya faaliyette olan fabrikasını genişletebilir. Uzun dönem ortalama maliyet eğrisi, ölçek eğrisi diye adlandırılır ve fabrikanın üretim ölçeği arttıkça ortalama maliyetin azalmasına ölçek ekonomileri denir. Kısaca, ölçek ekonomileri, üretim ölçeği arttıkça birim maliyetlerde düşüş olarak tanımlanır. Buradaki ölçek, bir üretim biriminin üretebileceği ürün miktarını belirtir. Yani ölçek ekonomilerine göre, üretim kapasitesi arttıkça birim maliyetler düşer.")

41

Ölçek Ekonomilerinin Ana Nedenleri

1.Uzmanlaşma: Bir malın üretim ölçeği arttıkça iş gücü ve sermaye teçhizatında iş bölümü ve uzmanlaşma, bunun sonucunda da verimlilik artacak ve ortalama maliyet azalacaktır. 2.Artan Boyutlarda Ekonomiler: Birçok sermaye teçhizatında hem sabit sermaye maliyeti ve hem de işletme maliyetleri kapasiteye göre daha az artarlar. 3.Bölünmezlik: Üretim ölçeğinden tamamen veya kısmen bağımsız birçok maliyet vardır. Bu maliyetler bazı üretim ölçeği aralıklarında sabit ve bölünmezdirler. Belli sınırlar içinde, ölçek büyüdükçe bölünmez maliyetler daha çok sayıda ürüne (veya hizmet edilen kimselerin sayısına) bölünecek ve birim maliyet azalacaktır.

bölünecek ve birim maliyet azalacaktır.")

42

Ölçek Ekonomilerinin Ana Nedenleri

4.Stoklarda Ekonomiler: Üretim ölçeği büyüdükçe girdilerde, yedek parçalarda ve üretilen malda gerekli stoklar oransal olarak daha az olacak ve ortalama stok maliyeti azalacaktır. 5.Üstün Teknikler: Büyük ölçekte üretim daha etkin tekniklerin kullanılmasını gerektirebilir. Ölçek büyüdükçe el ile çalıştırılan makineler yerine uzmanlaşmış otomatik makineler ve küme üretimi yerine sürekli üretim yöntemleri kullanılır. Bu da birim maliyetlerini azaltır.

43

Ölçek Ekonomilerinin Ana Nedenleri

6.Öğrenme: Zaman akışı içinde üstün üretim tekniklerinin geliştirilmesi ve uygulanmasıdır. Kurulmuş bir fabrika tecrübe ile kaynaklar daha etkin kullanılabilir, üretim arttırılabilir. 7.Parasal Ölçek Ekonomileri : Büyük ölçek, parasal ekonomileri de yanında getirebilir. Bir firma, büyük bir fabrikaya veya bir sanayi dalında etkili olacak birkaç fabrikaya üretim faktörlerini daha ucuza sağlayabilir. Yani büyük firmalar üretim faktörlerini satın alırken daha iyi pazarlık gücüne sahiptir.

44

Ölçeğe Göre Eksi-Ekonomilerin Ana Nedenleri

1.Bir üretim faktörünün arzı sabit veya bir faktörün maliyeti bu faktöre talep arttıkça artıyor olabilir. 2.Bir fabrikanın kullandığı faktörün etkinliği belli bir noktadan sonra azalmaya başlar. Çünkü a)Teknik Kısıtlamalar:Ölçek büyüdükçe teknik zorluklar maliyetlerde artışlara neden olabilir. b)Yönetim Zorlukları: Belli bir noktadan sonra yönetim masrafları ölçekten daha büyük oranda artar. Bunun nedeni, belli büyüklükten sonra yönetimin etkinliği azalır. Bir fabrikanın yönetimi, üretim, ulaştırma, finansman ve pazarlama gibi unsurlardan oluşur. Ölçek belli bir noktanın ötesinde büyüdükçe üst düzeydeki yöneticiler sorumluluk ve yetkilerini alt düzeydeki yöneticilerle paylaşırlar veya çoğunu onlara aktarırlar. Yönetim zinciri artar.

Teknik Kısıtlamalar:Ölçek büyüdükçe teknik zorluklar maliyetlerde artışlara neden olabilir. b)Yönetim Zorlukları: Belli bir noktadan sonra yönetim masrafları ölçekten daha büyük oranda artar. Bunun nedeni, belli büyüklükten sonra yönetimin etkinliği azalır. Bir fabrikanın yönetimi, üretim, ulaştırma, finansman ve pazarlama gibi unsurlardan oluşur. Ölçek belli bir noktanın ötesinde büyüdükçe üst düzeydeki yöneticiler sorumluluk ve yetkilerini alt düzeydeki yöneticilerle paylaşırlar veya çoğunu onlara aktarırlar. Yönetim zinciri artar.")

45

Ölçeğe Göre Eksi-Ekonomilerin Ana Nedenleri

c)İşçi işveren ilişkileri: fabrika büyüdükçe yönetim zinciri artar, üst yönetim ile işçiler arasında iletişim azalır, aile ruhu olmaz. İşçilerin sorunları kolaylıkla anlaşılıp halledilemez. Bu da işçilerin etkinliğini azaltabilir ve grev olasılığını artırabilir. d)Ulaştırma maliyetleri:Fabrikanın ölçeği büyüdükçe satış için daha uzak yerlere yönelecek, bu da ortalama ulaşım maliyetlerini etkileyecektir.

İşçi işveren ilişkileri: fabrika büyüdükçe yönetim zinciri artar, üst yönetim ile işçiler arasında iletişim azalır, aile ruhu olmaz. İşçilerin sorunları kolaylıkla anlaşılıp halledilemez. Bu da işçilerin etkinliğini azaltabilir ve grev olasılığını artırabilir. d)Ulaştırma maliyetleri:Fabrikanın ölçeği büyüdükçe satış için daha uzak yerlere yönelecek, bu da ortalama ulaşım maliyetlerini etkileyecektir.")

46

7.6.Dışsallıklar Bir firmanın bir mal veya hizmet üretiminin veya bir tüketicinin bir mal veya hizmet tüketiminin, o üretim veya tüketim faaliyeti ile doğrudan ilişkisi olmayan diğer bazı firmalar veya tüketiciler üzerinde olumlu veya olumsuz yan etkilerine denir. Bu yan etkiler olumlu ise pozitif, olumsuz ise negatif dışsallık denir. Park-Gökdelen örneği

47

İletişim Bilgilerim: Doç. Dr

İletişim Bilgilerim: Doç.Dr.Tufan BAL Süleyman Demirel Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü ISPARTA

Benzer bir sunumlar

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")

.>")