Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ÜMM – SMM Hesaplamaları

Dönem Maliyeti ve Döneme Yüklenen Maliyet Stoklardaki Değişim ve Maliyetlere Etkisi Hammadde ve Malzeme Stokları Yarı Mamul Stokları Mamul Stokları Üretilen ve Satılan Mamuller Maliyeti Gelir Tablosu ve Brüt Sarış Karı

2

1.Örnek : Tek tip mamul üreten bir işletmede Mart ayında 200 DİS çalışılmış ve 100 adet mamul üretilmiştir. Dönem içinde 1000 kg hammadde/malzeme kullanılmış olup birim maliyeti 2 YTL/kg’dir. DİS saat ücreti 5 YTL/DİS ve GİM Yükleme Oranı 8 YTL/DİS’tir. İşletmenin DÖNEM MALİYETİNİ hesaplayınız ! DMM = Miktar x Fiyat (1.000 kg x 2 YTL/kg) 2000 DİM = Süre x Ücret (200 DİS x 5 YTL/DİS) 1000 GİM = Faaliyet Ölçüsü x Y.O. (200 DİS x 8 YTL/DİS) 1600 + DÖNEM MALİYETİ (Mart Dönemi) 4600

DİM = Süre x Ücret (200 DİS x 5 YTL/DİS) GİM = Faaliyet Ölçüsü x Y.O. (200 DİS x 8 YTL/DİS) DÖNEM MALİYETİ (Mart Dönemi)")

3

Maliyetin Hesaplanması:

OCAK ŞUBAT MART NİSAN ZAMAN Mesele bu kadar basit değil tabi... Maliyetler genellikle aylık dönemler itibarıyla hesaplanır. İşletme ise faaliyetine sürekli devam etmektedir. Bu durumda henüz; Malzemenin kullanılmamış, Üretimin tamamlanmamış, Mamulün ise satılmamış kısımları bulunabilir: STOK Mart Dönemi Maliyeti DMM 2.000 DİM 1.000 GİM 1.600 4.600 YTL Mart Dönemi Üretimi 100 adet = Birim Üretim Maliyeti = 46 YTL/adet Biz bu örnekte aldığımız malzemenin tamamını kullandığımızı, başladığımız üretimi tamamen bitirdiğimizi varsaydık...

4

DEPO SATIŞ Üretimin Başladığı Nokta Üretimin Bittiği Nokta

5

STOK DEPO SATIŞ Hammadde ve Malzeme Stok Yarı Mamul Stok Mamul Stok

Üretimin Başladığı Nokta Üretimin Bittiği Nokta

6

Dolayısıyla stokları mutlaka dikkate almalıyız :

Dönem içinde kullanmadığımız hammadde ve malzemeleri maliyetlerden çıkarmalıyız Dönem içinde üretimini tamamlayamadığımız (yarı) mamulleri maliyetlerden çıkarmalıyız Dönem içinde satamadığımız mamulleri satılan mamullerin maliyetinden ayıklamalıyız

mamulleri maliyetlerden çıkarmalıyız. Dönem içinde satamadığımız mamulleri satılan mamullerin maliyetinden ayıklamalıyız.")

7

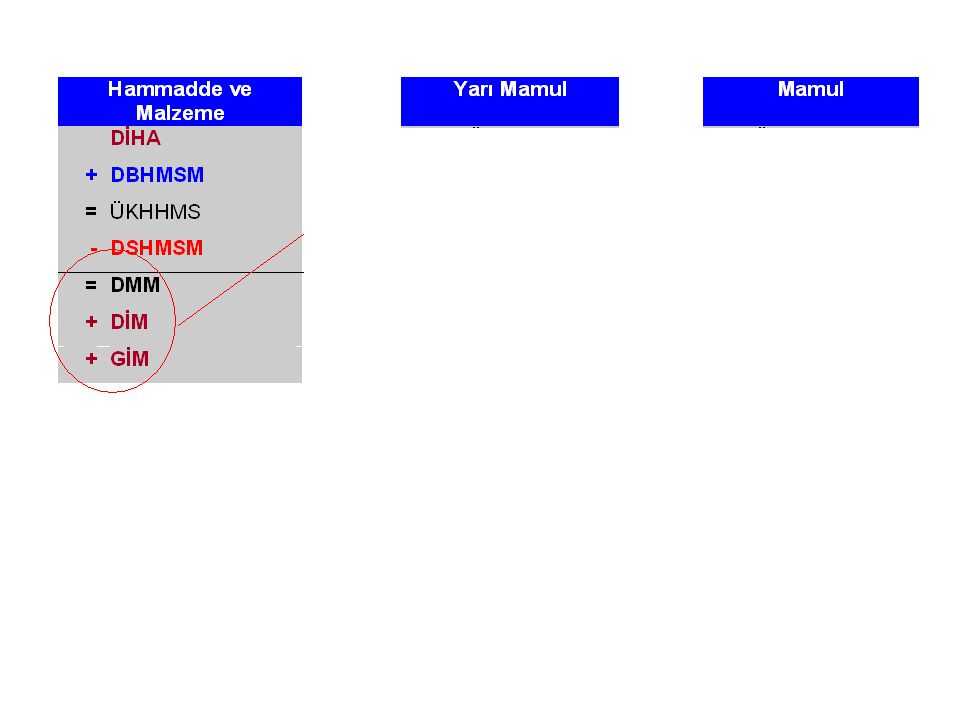

2.Örnek : Tek tip hammaddeden tek tip mamul üreten bir işletmede Mart ayında YTL değerinde hammadde/malzeme ile işe başlanmış dönem sonunda 500 YTL’lik kısmın arttığı görülmüştür. DİM YTL ve GİM YTL hesaplanmıştır. Ayarıca dönem sonunda üretimi henüz tamamlanamamış mamullerin değerinin YTL olduğu saptanmıştır. TAMAMLANAN MAMULLERİN MALİYETİNİ hesaplayınız ! ÜRETİME ALINAN 2500 _ KULLANILMAYAN 500 DMM 2000 DİM 1000 GİM 1600 + DÖNEM MALİYETİ 4600

8

2.Örnek : Tek tip hammaddeden tek tip mamul üreten bir işletmede Mart ayında YTL değerinde hammadde/malzeme ile işe başlanmış dönem sonunda 500 YTL’lik kısmın arttığı görülmüştür. DİM YTL ve GİM YTL hesaplanmıştır. Ayarıca dönem sonunda üretimi henüz tamamlanamamış mamullerin değerinin YTL olduğu saptanmıştır. TAMAMLANAN MAMULLERİN MALİYETİNİ hesaplayınız ! ÜRETİME ALINAN 2500 DÖNEM MALİYETİ 4600 _ DÖNEM SONU YARI MAMUL STOK MALİYETİ KULLANILMAYAN 500 DMM 2000 _ 1000 DİM 1000 TAMAMLANAN MAMULLER MALİYETİ GİM 1600 + 3600 DÖNEM MALİYETİ 4600

9

Maliyetlerden çıkardığımız bu Dönem Sonu Stokları ne olacak ?

Mart döneminde kullanmadığımız hammadde ve malzeme stokları Nisan döneminde kullanılacak Mart döneminde tamamlayamadığımız yarı mamul stokları Nisan döneminde tamamlanacak Mart döneminde satamadığımız mamul stokları Nisan döneminde satılmaya çalışılacak...

10

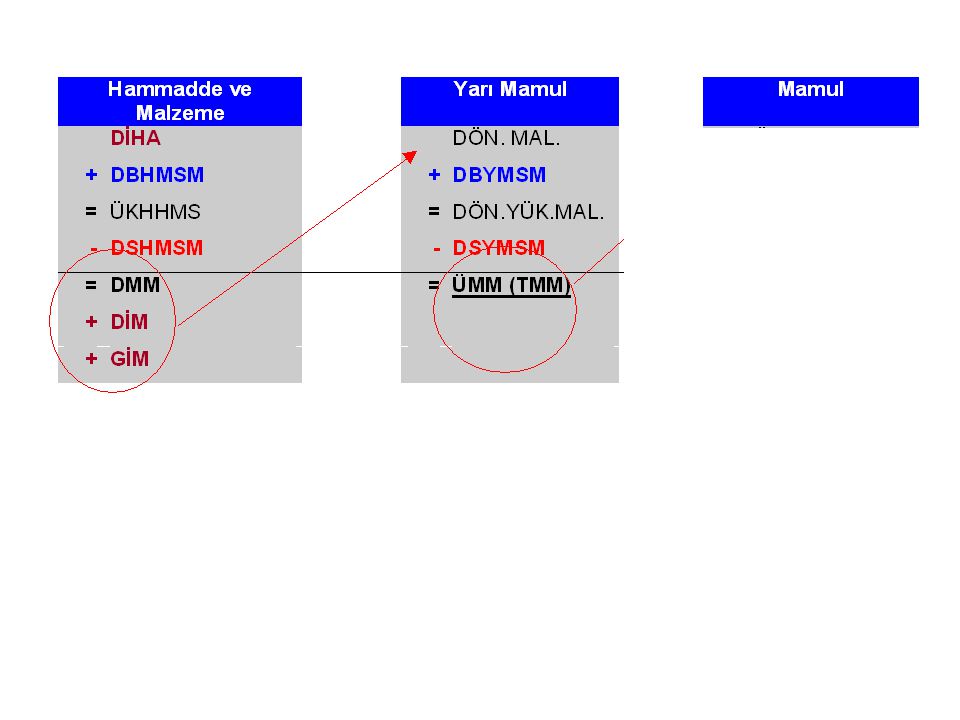

O HALDE ; MART döneminin NİSAN döneminin DSHMSM DBHMSM DSYMSM DBYMSM

Hesaplarından (maliyetlerinden) çıkarılan: DSHMSM DSYMSM DSMSM NİSAN döneminin hesaplarına (maliyetlerine) eklenecek: DBHMSM DBYMSM DBMSM

çıkarılan: DSHMSM. DSYMSM. DSMSM. NİSAN döneminin. hesaplarına. (maliyetlerine) eklenecek: DBHMSM. DBYMSM. DBMSM.")

16

+ (DB) Dönem Başını EKLE - (DS) Dönem Sonunu ÇIKAR

Pratik Bilgi : + (DB) Dönem Başını EKLE - (DS) Dönem Sonunu ÇIKAR

Dönem Başını EKLE. - (DS) Dönem Sonunu ÇIKAR.")

17

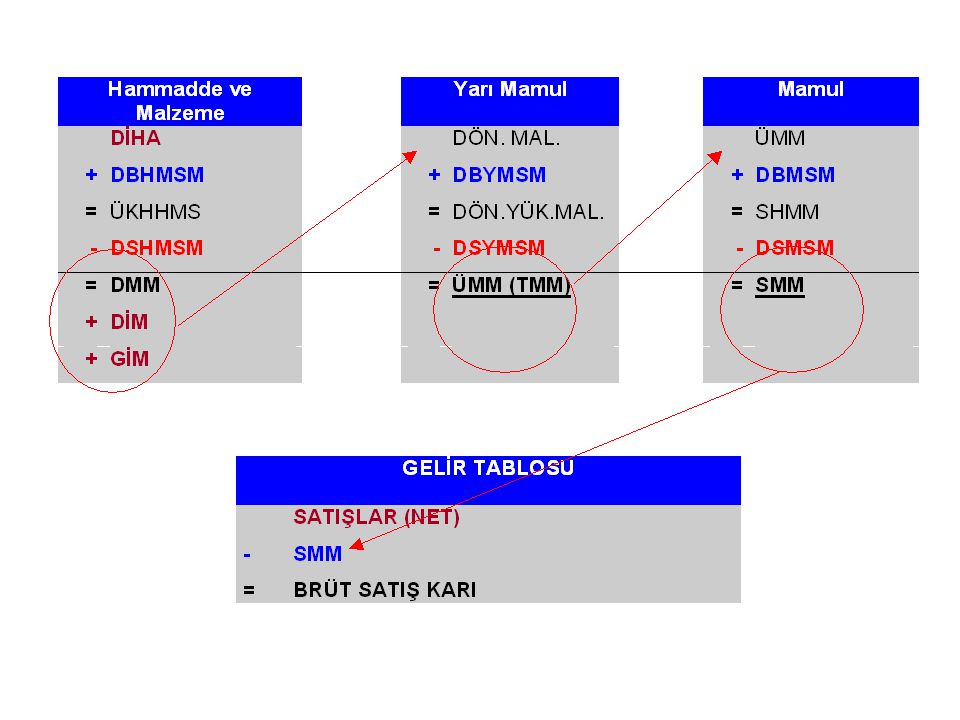

Hammadde Malzeme Yarı Mamul Mamul

18

Hammadde Malzeme Yarı Mamul Mamul

19

Hammadde Malzeme Yarı Mamul Mamul

20

Hammadde Malzeme Yarı Mamul Mamul

21

150 Hammadde Malzeme 151 Yarı Mamul 152 Mamul 620 SMM

22

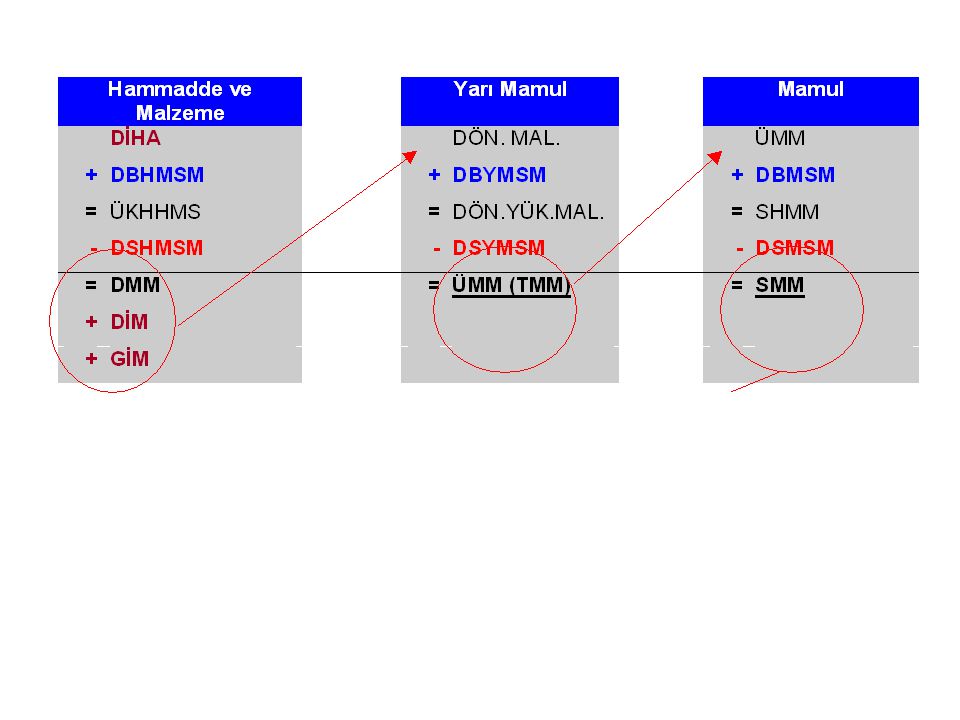

3. Örnek : Tek tip hammaddeden tek tip mamul üreten bir işletmede Mart ayında 200 DİS çalışılmış ve 100 adet mamul üretilmiştir. Dönem içinde YTL’lik hammadde/malzeme satın alınmıştır. DİS saat ücreti 5 YTL/DİS ve GİM Yükleme Oranı 8 YTL/DİS’tir. Mamullerin büyük bir kısmı dönemin sonunda YTL’ye satılmıştır. Stoklarla ilgili maliyet bilgileri ise aşağıdaki gibidir (YTL): Hammadde Yarı Mamul Mamul 1 Mart 100 1400 1700 31 Mart 500 1000 2700 İşletmenin Brüt Satış Karını hesaplayınız !

: Hammadde. Yarı Mamul. Mamul. 1 Mart Mart İşletmenin Brüt Satış Karını hesaplayınız !")

23

3. Örnek : (tek dönem-tek hammadde – tek ürün)

YTL DBHSM 100 DİHAM 2400 + ÜHHSM 2500 - DSHSM 500 DMM 2000 DİM (200 DİS x 5 YTL/DİS) 1000 GİM (200 DİS x 8 YTL/DİS) 1600 + Birim Üretim Maliyeti DÖNEM MALİYETİ 4600 DBYMSM 1400 + DÖNEME YÜKLENEN MALİYET 6000 - DSYMSM 1000 ÜMM/TMM 5000 /100 ad = 50 YTL/ad DBMSM 1700 + SATILABİLİR MAMÜLLER MALİYETİ 6700 - DSMSM 2700 SMM 4000 SATIŞLAR – SMM = Brüt Satış Karı 5000 – 4000 = 1000

GİM (200 DİS x 8 YTL/DİS) Birim Üretim Maliyeti. DÖNEM MALİYETİ DBYMSM DÖNEME YÜKLENEN MALİYET DSYMSM ÜMM/TMM /100 ad. = 50 YTL/ad. DBMSM SATILABİLİR MAMÜLLER MALİYETİ DSMSM SMM SATIŞLAR – SMM = Brüt Satış Karı – 4000 =")

24

Ders notlarını aşağıdaki adresten indirebilirsiniz :

Ancak yeni konuların güncellenmesi henüz devam etmektedir!

25

HAFTAYA... Konu: Esnek GİM Bütçeleri (s.196-206 ESKİ) (s.228-238 YENİ)

Ödev: Problem 1.2 (s.18) Problem 1.5 (s.23) Problem 2.6 (s.49)

Problem 1.5 (s.23) Problem 2.6 (s.49)")

Benzer bir sunumlar