Sunuyu indir

1

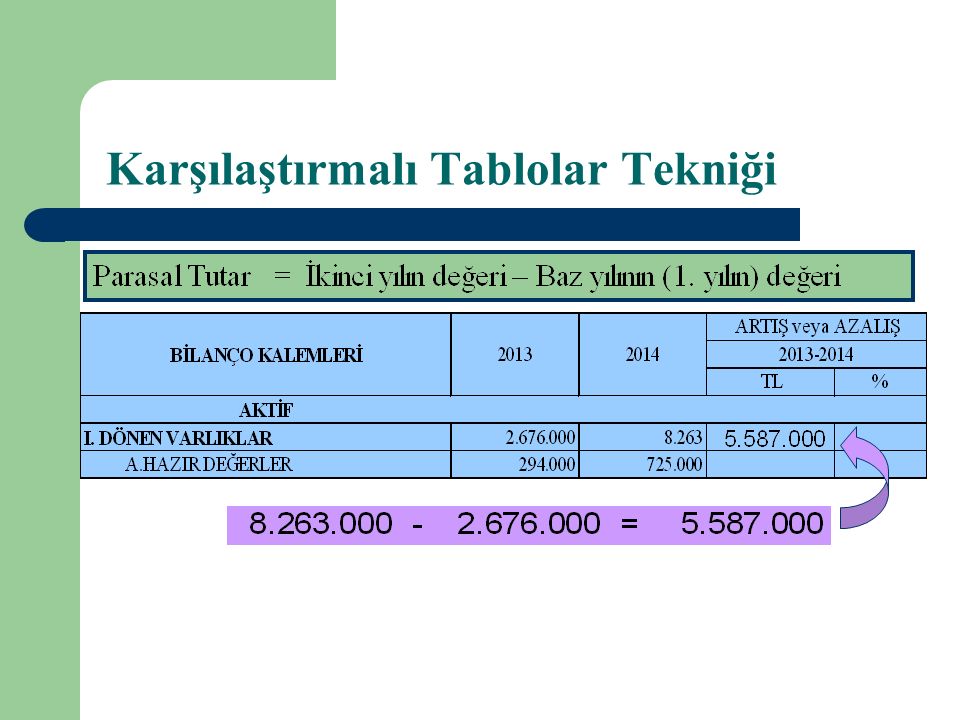

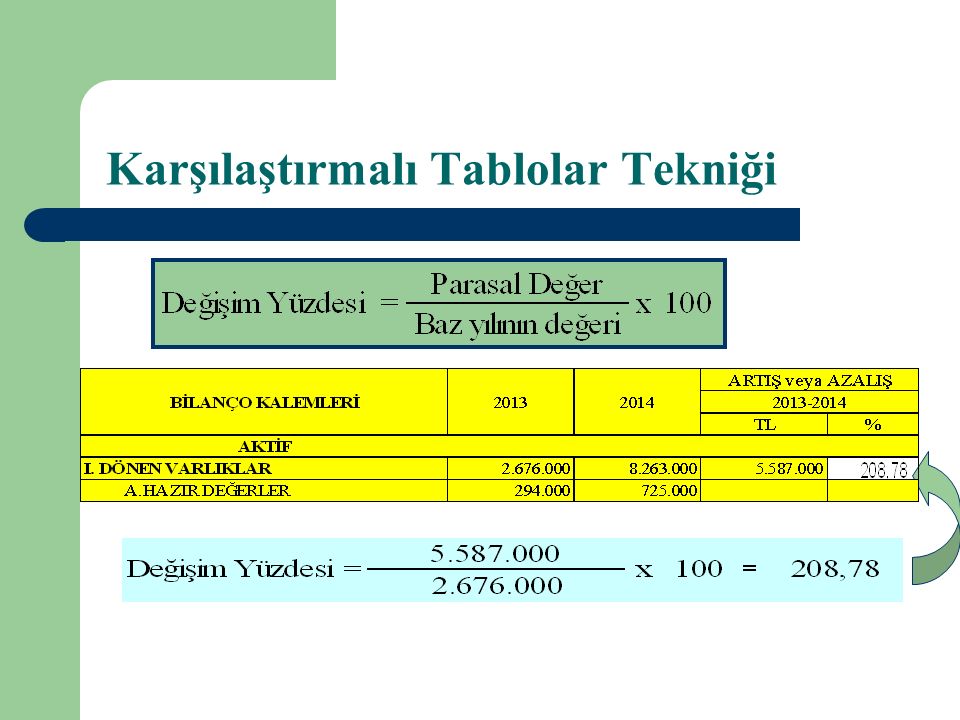

Karşılaştırmalı Tablolar Tekniği

4

Analizi yapan kişi analiz tekniklerini uyguladıktan sonra, mali tablolardaki değişimleri ve nedenlerini ortaya koymalıdır. Nedenleri araştırırken kalemlerin birbirini etkilediğini unutmamalı ve birbiri ile ilişkisi olan kalemlerdeki değişimleri de izlemelidir. Birbiri ile ilişkisi olan kalemler şöyle sıralanabilir.

5

Dönen Varlıklar - Kısa Vadeli Yabancı Kaynaklar Dönen Varlıklar - Duran Varlıklar Yabancı Kaynaklar - Öz Kaynaklar Duran Varlıklar - Öz Kaynaklar Stoklar – Satışlar Maddi Duran Varlıklar – Stoklar Ticari Alacaklar – Satışlar Ticari Alacaklar - Ticari Borçlar Brüt ve Net Satışlar Net Satışlar - Satılan Malın Maliyeti Birbiri İle İlişkisi Olan Kalemler

9

Net Çalışma Sermayesinde Değişim Dönen varlıklar %209 oranında, 5.587.000.- lira artmıştır. Aynı dönemde Kısa Vadeli Yabancı Kaynakların %49 oranında, 836.000.- lira artması işletmenin net çalışma sermayesini ve işletmenin borç ödeme gücünü arttırmıştır. Yorum

10

Varlık Yapısında Değişim Yorum Dönen varlıklar % 208,78 oranında, 5.587.000.- lira artarken aynı dönemde Duran Varlıklar % 91,26 oranında, 7.825.000.- lira artmıştır. İşletmenin dönen varlıklara yatırım yaparak likitte kalmayı tercih ettiği, faaliyet alanına yatırım yapmaktan kaçındığı görülmektedir.

11

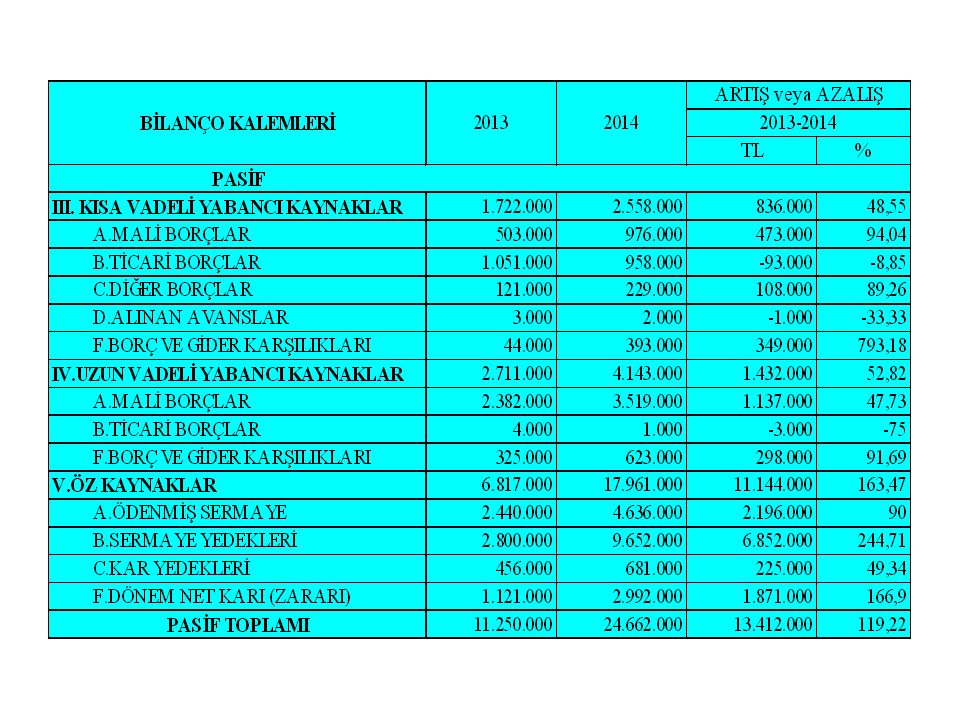

Kaynak Yapısında Değişim Yorum Yabancı kaynaklar % 51,16 oranında, 2.268.000.- lira artarken aynı dönemde Öz kaynaklar % 163,47 oranında, 11.144.000.- lira artmıştır. İşletme öz kaynaklarını güçlendirmiştir. Parasal tutar olarak ta borçların öz kaynakların 1/3’ü düzeyinde olması işletmenin öz kaynaklarının güçlü olduğunun göstergesidir.

12

Yorum Duran varlıkların % 91,26 oranında, 7.825.000.- lira artarken aynı dönemde Öz kaynaklar % 163,47 oranında, 11.144.000.- lira artması duran varlıkların tamamen öz kaynaklar ile finanse edildiğini gösterir. İşletmenin borç baskısı altına girmesi söz konusu değildir. Varlık Finansmanı

13

Yorum VI. Gelir Tablosu Kalemlerinde Değişim İşletmenin brüt satışları % 151 oranında, 11.056.000.- lira, satış indirimleri %37 oranında, 19.000.- lira, net satışları %152 oranında, 11.037.000.- lira artmıştır. Satış indirimlerinin, brüt satışlardan daha az artması net satışlarda artışa neden olmuştur. Satış indirimleri iade ve ıskontolardan oluştuğuna göre, işletme alıcı taleplerini karşılarken daha titiz davranmıştır denilebilir. Bu durum işletmenin lehine yorumlanır.

14

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Satışların maliyeti % 128 oranında, 6.995.000.- lira artmıştır. Satışların maliyetindeki değişim yorumlanırken net satışlardaki değişim göz önünde tutulmalıdır.

15

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Eğer, satışların maliyeti net satışlardan fazla artıyorsa, işletme maliyetleri kontrol altında tutamıyor demektir. Bu durum işletmenin aleyhine yorumlanır. Eğer, satışların maliyeti net satışlardan az artıyorsa, işletme maliyetleri kontrol altında tutuyor demektir. Brüt satış karını arttıran bir unsur olarak lehine yorumlanır. Satışların maliyeti %128 oranında artarken net satışların %152 oranında artması işletme için olumludur.

16

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Brüt satış karı, işletmenin net satışları ile satışların maliyeti arasındaki olumlu farktır. Brüt satış karı faaliyet giderlerini karşılayacak ve ortaklara normal ölçülerde kar payı dağıtılabilecek ölçüde olmalıdır. Brüt satış karı % 224 oranında, 4.042.000.- lira artmıştır. Net satışlar % 152 oranında, 11.037.000.- lira artmıştır. Brüt satış karının net satışlardan daha fazla artması işletme açısından olumludur.

17

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Brüt satış karının net satışlara oranlanması daha anlamlıdır. Oran, net satışlar üzerinden % kaç kar edildiğini gösterir. Satışlar üzerinden % 32 kar edilmiştir. Değerlendirme ekonominin durumu, sektörün durumu ve sektördeki rakip işletmelerin brüt satış karı oranları dikkate alınarak yapılmalıdır.

18

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Faaliyet giderleri % 187 oranında, 2.348.000.- lira artmıştır. Faaliyet giderlerindeki değişme incelenirken net satışlar ile karşılaştırılmalıdır. Eğer, faaliyet giderleri net satışlardan fazla artıyorsa işletme açısından olumsuz olarak değerlendirilir. Eğer, faaliyet giderleri net satışlardan az artıyorsa işletme açısından olumlu olarak değerlendirilir.

19

Yorum VI. Gelir Tablosu Kalemlerinde Değişim İncelenen dönemde faaliyet giderleri % 187 oranında artarken, net satışlar % 152 oranında artmıştır. İşletme faaliyet giderlerini kontrol altına almalıdır.

20

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Faaliyet karı % 310 oranında, 1.694.000.- lira artmıştır. Faaliyet karının yüksek çıkmasının nedeni, satışların maliyetinin net satışlardan az artmasıdır.

21

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Faaliyet karı % 310 oranında, 1.694.000.- lira artmıştır. Faaliyet karının yüksek çıkmasının nedeni, satışların maliyetinin net satışlardan az artmasıdır.

22

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Diğer faaliyetlerden olağan gelir ve karlar, temettü, faiz, v.b. gelirlerden oluşur. Diğer faaliyetlerden olağan gelir ve karlar % 109 oranında, 807.000.- lira artmıştır. Bu gelirlerin menkul kıymetlerden sağlandığı görülmektedir. İşletmenin riski dağıtması, faaliyetlerini çeşitlendirmesi açısından olumludur.

23

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Diğer faaliyetlerden olağan gider ve zararlar, komisyon giderleri, karşılık giderleri, kambiyo zararları gibi giderlerden oluşur. Diğer faaliyetlerden olağan gider ve zararlar %416 oranında, 104.000.- lira artmıştır. Oransal olarak artış yüksek olmasına rağmen mutlak rakam artışı önemsiz düzeydedir.

24

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Finansman giderleri, işletmenin katlanmak zorunda olduğu faiz giderleridir. İşletmenin mali piyasalara olan borçlanmasının bir sonucu olarak incelenen dönemde finansman giderleri % 567 oranında, 374.000.- lira artmıştır.

25

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Finansman giderlerindeki değişim yorumlanırken artış yüzdesinden çok, işletmenin finansman giderlerini karşılama gücüne bakmak gerekir. Oran, işletmenin ödemek zorunda olduğu finansman giderlerinin kaç katını kazandığını gösterir. İşletme finansman giderlerinin 8,65 katı ödeme gücüne sahiptir.

26

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Olağan kar % 169 oranında, 2.023.000.- lira artmıştır. Olağan karın faaliyet karından büyük çıkmasının nedeni, diğer faaliyetlerden sağlanan olağan gelir ve karların diğer faaliyetlerden olağan gider ve zararlar ile finansman giderlerinden fazla olmasıdır. Ortaklara yeterli kar dağıtımı sağlaması ve yedek akçeler yoluyla öz kaynakların güçlenmesine olanak sağlaması açısından olumludur.

27

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Dönem karı olağandışı gelir ve karlar ile olağandışı gider ve zararları da içerdiğinden olağan kara göre farklı değişim gösterebilir.

28

Yorum VI. Gelir Tablosu Kalemlerinde Değişim İncelenen dönemde olağandışı gelir ve karların % 99 oranında, 91.000.- lira artması ve olağandışı gider ve zararların % 3 oranında, 1.000.- lira azalması sonucu dönem karı %169 oranında, 2.115.000.- lira artmıştır. Olağandışı gelir ve karlar ile olağandışı gider ve zararlar geçici nedenlerden dolayı doğarlar. Önemli tutarlara ulaşmadıkça işletmenin faaliyet sonucunu bozmazlar.

29

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Dönem net karı %167 oranında, 1.871.000.- lira artmıştır. Dönem net karı vergi ve diğer yükümlülüklerden sonraki kar olduğu için dönem karı ile karşılaştırılmalıdır. Eğer, dönem net karı dönem karından daha hızlı artarsa incelenen dönemde işletmenin vergi yükü hafiflemiş demektir.

30

Yorum VI. Gelir Tablosu Kalemlerinde Değişim Eğer, dönem net karı dönem karından daha yavaş artarsa incelenen dönemde işletmenin vergi yükü artmış demektir. Eğer mümkünse vergi ve yasal yükümlülükler ile ilgili hesaplamalar gözden geçirilmelidir. Çünkü vergi ve yasal yükümlülüklerin eksik hesaplanması kısa vadeli yabancı kaynakları olduğundan az, öz kaynakları olduğundan fazla gösterir.

SERMAYESİ DEĞİŞİM TABLOSU>")

FİNANSAL ANALİZ>")

FİNANSAL ANALİZ>")