Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Muhasebenin Temel Varsayımları Muhasebenin Temel Kavramları ve TDHP

Prof. Dr. A.Vecdi CAN

2

Her şeyden önce… İşletmelerin mali durumunu ve faaliyet sonucunu doğru, yeterli, anlaşılabilir ve karşılaştırılabilir bir biçimde ortaya koyabilmek için, belirli bir disiplin ve anlayış içerisinde hareket edilmesi gerekmektedir. Dolayısıyla muhasebe uygulamalarının şekil ve içerik olarak belirli kavram, ilke, esas, varsayım ve standartlara dayandırılması kaçınılmaz olmaktadır. İşte tüm bu kavram, ilke, esas, varsayım ve standartlar her işletmenin kafasına göre muhasebe yapmasını engelleyerek muhasebenin evrensel bir uygulamaya dönüşmesine yardımcı olur. Tarihsel süreçte uygulamaları yönlendirecek ve uygulama birliği sağlayacak, kılavuz niteliğinde bazı varsayımlar ve temel kavramlar kabul edilmiştir. 2

3

MUHASEBENİN VARSAYIMLARI

Muhasebe, raporlama yaparken aşağıdaki iki varsayım çerçevesinde hareket eder. Bunlar; a) İşletmenin Sürekliliği b) Tahakkuk Esası 3

İşletmenin Sürekliliği. b) Tahakkuk Esası. 3.")

4

MuhasebenİN VARSAYIMLARI

a) İşletmenin Sürekliliği Finansal tablolar normal olarak işletmenin devamlılığı ve öngörülebilir bir gelecekte de faaliyetlerini sürdüreceği varsayımına dayanılarak hazırlanırlar. Eğer işletmenin faaliyetlerine son vermek gibi bir niyeti varsa finansal tablolar farklı bir gerekçe ile hazırlanmalı ve bu gerekçe açıklanmalıdır. 4

İşletmenin Sürekliliği Finansal tablolar normal olarak işletmenin devamlılığı ve öngörülebilir bir gelecekte de faaliyetlerini sürdüreceği varsayımına dayanılarak hazırlanırlar. Eğer işletmenin faaliyetlerine son vermek gibi bir niyeti varsa finansal tablolar farklı bir gerekçe ile hazırlanmalı ve bu gerekçe açıklanmalıdır. 4.")

5

MuhasebenİN VARSAYIMLARI

b) Tahakkuk Esası Bu esasa göre, işlemlerin ve diğer olayların etkisi, nakit veya nakit benzerleri alındığında veya ödendiğinde değil, bu işlem ve olaylar olduğu zaman tahakkuk ettirilir ve ilgili oldukları dönemin muhasebe kayıtlarına kaydedilerek o dönemin finansal tablolarında raporlanırlar. Tahakkuk esasına göre hazırlanan finansal tablolar, sadece geçmişteki nakit tahsilatlar ve nakit ödemelerle sonuçlanan işlemleri değil, gelecekte nakit ödemesi gerektirecek mevcut yükümlülükler ve gelecekte nakde dönüşecek mevcut kaynakları da gösterir. 5

Tahakkuk Esası. Bu esasa göre, işlemlerin ve diğer olayların etkisi, nakit veya nakit benzerleri alındığında veya ödendiğinde değil, bu işlem ve olaylar olduğu zaman tahakkuk ettirilir ve ilgili oldukları dönemin muhasebe kayıtlarına kaydedilerek o dönemin finansal tablolarında raporlanırlar. Tahakkuk esasına göre hazırlanan finansal tablolar, sadece geçmişteki nakit tahsilatlar ve nakit ödemelerle sonuçlanan işlemleri değil, gelecekte nakit ödemesi gerektirecek mevcut yükümlülükler ve gelecekte nakde dönüşecek mevcut kaynakları da gösterir. 5.")

6

MUHASEBENİN TEMEL KAVRAMLARI

1) SOSYAL SORUMLULUK KAVRAMI 2) KİŞİLİK KAVRAMI 3) İŞLETMENİN SÜREKLİLİĞİ KAVRAMI 4) DÖNEMSELLİK KAVRAMI 5) PARAYLA ÖLÇÜLME KAVRAMI 6) MALİYET ESASI KAVRAMI 7) TARAFSIZLIK VE BELGELENDİRME KAVRAMI 8) TUTARLILIK KAVRAMI 9) TAM AÇIKLAMA KAVRAMI 10) İHTİYATLILIK KAVRAMI 11) ÖNEMLİLİK KAVRAMI 12) ÖZÜN ÖNCELİĞİ KAVRAMI 6

SOSYAL SORUMLULUK KAVRAMI 2) KİŞİLİK KAVRAMI 3) İŞLETMENİN SÜREKLİLİĞİ KAVRAMI 4) DÖNEMSELLİK KAVRAMI 5) PARAYLA ÖLÇÜLME KAVRAMI 6) MALİYET ESASI KAVRAMI 7) TARAFSIZLIK VE BELGELENDİRME KAVRAMI 8) TUTARLILIK KAVRAMI 9) TAM AÇIKLAMA KAVRAMI 10) İHTİYATLILIK KAVRAMI 11) ÖNEMLİLİK KAVRAMI 12) ÖZÜN ÖNCELİĞİ KAVRAMI 6.")

7

MUHASEBENİN TEMEL KAVRAMLARI

1) Sosyal Sorumluluk Kavramı: Bu kavram, muhasebenin sorumluluklarını, kapsamını, anlamını, amacını ve yerini belirler. Muhasebe sisteminin kurulmasında, muhasebe uygulamalarının yürütülmesinde, mali tabloların düzenlenmesinde belli bir grubun değil, tüm toplum çıkarlarının gözetilerek bilgi üretiminde gerçeğe uygun, tarafsız, dürüst davranılması gerekliliğini ifade eder. 2) Kişilik Kavramı: İşletme, onun sahip veya ortaklarından ve diğer ilgililerden ayrı bir kişiliğe sahiptir. Yapılan tüm işlemler bu kişilik adına muhasebeleştirilir. Muhasebe bu kişilik adına yürütülür. Örneğin ortakların işletmeye sermaye olarak koydukları değerler artık işletmenin varlıkları olur ve ortakların şahsi varlıkları olmaktan çıkar. 7

Sosyal Sorumluluk Kavramı: Bu kavram, muhasebenin sorumluluklarını, kapsamını, anlamını, amacını ve yerini belirler. Muhasebe sisteminin kurulmasında, muhasebe uygulamalarının yürütülmesinde, mali tabloların düzenlenmesinde belli bir grubun değil, tüm toplum çıkarlarının gözetilerek bilgi üretiminde gerçeğe uygun, tarafsız, dürüst davranılması gerekliliğini ifade eder. 2) Kişilik Kavramı: İşletme, onun sahip veya ortaklarından ve diğer ilgililerden ayrı bir kişiliğe sahiptir. Yapılan tüm işlemler bu kişilik adına muhasebeleştirilir. Muhasebe bu kişilik adına yürütülür. Örneğin ortakların işletmeye sermaye olarak koydukları değerler artık işletmenin varlıkları olur ve ortakların şahsi varlıkları olmaktan çıkar. 7.")

8

MUHASEBENİN TEMEL KAVRAMLARI

3) İşletmenin Sürekliliği Kavramı: Kurulan her işletmenin (özel durumlar hariç) sonsuza kadar faaliyette bulunacağı varsayılır. Dolayısıyla işletmelerin ömürleri, ortaklar veya sahiplerinin ömürleri ile sınırlı olmayıp, sermaye sahiplerinin yaşam sürelerinden bağımsız kabul edilir. 4) Dönemsellik Kavramı: Bu ilke işletmenin sınırsız kabul edilen ömrünün belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasını ifade eder. Muhasebede dönem 1 yıldır ve birbirinden bağımsızdır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hasılat, gelir ve karların aynı döneme ait maliyet, gider ve zararlarla karşılaştırılması bu kavramın gereğidir. 8

İşletmenin Sürekliliği Kavramı: Kurulan her işletmenin (özel durumlar hariç) sonsuza kadar faaliyette bulunacağı varsayılır. Dolayısıyla işletmelerin ömürleri, ortaklar veya sahiplerinin ömürleri ile sınırlı olmayıp, sermaye sahiplerinin yaşam sürelerinden bağımsız kabul edilir. 4) Dönemsellik Kavramı: Bu ilke işletmenin sınırsız kabul edilen ömrünün belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasını ifade eder. Muhasebede dönem 1 yıldır ve birbirinden bağımsızdır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hasılat, gelir ve karların aynı döneme ait maliyet, gider ve zararlarla karşılaştırılması bu kavramın gereğidir. 8.")

9

MUHASEBENİN TEMEL KAVRAMLARI

5) Parayla Ölçülme Kavramı: Bu ilke ancak parayla ölçülebilen olayların muhasebeye kaydedilmesine izin verir ve ortak bir ölçü birimi olarak paranın kullanılmasını ifade eder. Muhasebede işlemler ulusal para birimi (TL) ile yapılmaktadır. 6) Maliyet Esası Kavramı: Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder. 9

Parayla Ölçülme Kavramı: Bu ilke ancak parayla ölçülebilen olayların muhasebeye kaydedilmesine izin verir ve ortak bir ölçü birimi olarak paranın kullanılmasını ifade eder. Muhasebede işlemler ulusal para birimi (TL) ile yapılmaktadır. 6) Maliyet Esası Kavramı: Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder. 9.")

10

MUHASEBENİN TEMEL KAVRAMLARI

7) Tarafsızlık ve Belgelendirme Kavramı: Muhasebede kayıtlar fatura, makbuz, fiş ve ödeme emri gibi bir belgeye dayanmalıdır. Bu ilkeye göre belgesiz kayıt yapılamaz. Her belgenin bir kaydı veya her kaydın bir belgesi olmalıdır. 8)Tutarlılık Kavramı: Muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. Bu mali tabloların karşılaştırılabilir olmasının gereğidir. Benzer olaylardaki kayıt düzenleri ve değerleme ölçülerinin değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörür. Gerektiğinde yapılacak değişikliklerin hangi yönde olduğunun mali tablolarda dip not şeklinde açıklanması gerekmektedir. 10

Tarafsızlık ve Belgelendirme Kavramı: Muhasebede kayıtlar fatura, makbuz, fiş ve ödeme emri gibi bir belgeye dayanmalıdır. Bu ilkeye göre belgesiz kayıt yapılamaz. Her belgenin bir kaydı veya her kaydın bir belgesi olmalıdır. 8)Tutarlılık Kavramı: Muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. Bu mali tabloların karşılaştırılabilir olmasının gereğidir. Benzer olaylardaki kayıt düzenleri ve değerleme ölçülerinin değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörür. Gerektiğinde yapılacak değişikliklerin hangi yönde olduğunun mali tablolarda dip not şeklinde açıklanması gerekmektedir. 10.")

11

MUHASEBENİN TEMEL KAVRAMLARI

9) Tam Açıklama Kavramı: Mali tabloların ve mali raporların bunlardan yararlanacak kişi veya kuruluşların karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder. Bunun yanında, mali tablo kalemleri kapsamında yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer verilmesi bu kavramın gereğidir. 10) İhtiyatlılık Kavramı: Bu ilke muhasebenin, işletmelerin karşılaşabilecekleri riskler için önlem almalarını ifade etmektedir. Bu ilke gereği, mevcut ve olası zararlar için gerekli karşılıkların ayrılması gerekmektedir. Bu kavram gereğince, bir gelir ancak gerçekleştikten sonra gelir olarak kaydedilebilirken gider ve zararlar kesinleşmese de ortaya çıktıklarında işletmenin sonuç hesaplarında gider ve zararlar arasına katılır. 11

Tam Açıklama Kavramı: Mali tabloların ve mali raporların bunlardan yararlanacak kişi veya kuruluşların karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder. Bunun yanında, mali tablo kalemleri kapsamında yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer verilmesi bu kavramın gereğidir. 10) İhtiyatlılık Kavramı: Bu ilke muhasebenin, işletmelerin karşılaşabilecekleri riskler için önlem almalarını ifade etmektedir. Bu ilke gereği, mevcut ve olası zararlar için gerekli karşılıkların ayrılması gerekmektedir. Bu kavram gereğince, bir gelir ancak gerçekleştikten sonra gelir olarak kaydedilebilirken gider ve zararlar kesinleşmese de ortaya çıktıklarında işletmenin sonuç hesaplarında gider ve zararlar arasına katılır. 11.")

12

MUHASEBENİN TEMEL KAVRAMLARI

11) Önemlilik Kavramı: Önemlilik Kavramı, diğer hesap kalemlerine göre mali tabloyu kullananların kararlarını etkileme durumunu ve derecesini ifade eder. Önemli hesap kalemleri, finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur. 12) Özün Önceliği Kavramı: İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden önce finansal özellikleri ve işletme için ifade ettiği değerin göz önünde tutulmasıdır. Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte bazı durumlarda farklılıklar ortaya çıkabilir. Böyle durumlarda özün biçime önceliği esas alınır. Örneğin; sahte fatura, şekil itibariyle faturadır ama özünde fatura değildir. Bu nedenle burada olayın özüne bakıp sahte faturayı fatura olarak kabul etmemek gerekir. 12

Önemlilik Kavramı: Önemlilik Kavramı, diğer hesap kalemlerine göre mali tabloyu kullananların kararlarını etkileme durumunu ve derecesini ifade eder. Önemli hesap kalemleri, finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur. 12) Özün Önceliği Kavramı: İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden önce finansal özellikleri ve işletme için ifade ettiği değerin göz önünde tutulmasıdır. Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte bazı durumlarda farklılıklar ortaya çıkabilir. Böyle durumlarda özün biçime önceliği esas alınır. Örneğin; sahte fatura, şekil itibariyle faturadır ama özünde fatura değildir. Bu nedenle burada olayın özüne bakıp sahte faturayı fatura olarak kabul etmemek gerekir. 12.")

13

Malİ tablo İlkelerİ Bilanço İlkeleri Gelir Tablosu İlkeleri

En önemli iki mali tablo olan Bilanço ve Gelir Tablosu’na ilişkin ilkeler aşağıdaki başlıklar altında ifade edilebilir: Bilanço İlkeleri Varlıklara İlişkin İlkeler (Dönen ve Duran Varlık) Kaynaklara İlişkin İlkeler (Yabancı ve Öz Kaynak) Gelir Tablosu İlkeleri Gelirlere İlişkin İlkeler (Esas ve Diğer Gelirler) Giderlere İlişkin İlkeler (Esas ve Diğer Giderler) 13

Kaynaklara İlişkin İlkeler (Yabancı ve Öz Kaynak) Gelir Tablosu İlkeleri. Gelirlere İlişkin İlkeler (Esas ve Diğer Gelirler) Giderlere İlişkin İlkeler (Esas ve Diğer Giderler) 13.")

14

…………….. TİCARET İŞLETMESİNİN

... / ... / .……. TARİHLİ …………….. BİLANÇOSU DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR UZUN VADELİ YABANCI KAYNAKLAR ÖZ KAYNAKLAR DURAN VARLIKLAR AKTİF TOPLAMI PASİF TOPLAMI

![]()

15

MUHASEBEDE DİĞER DÜZENLEYİCİLER

Vergi Usul Kanunu (VUK) Türk Ticaret Kanunu (TTK) Gelir Vergisi Kanunu (GVK) Kurumlar Vergisi Kanunu (KVK) Katma Değer Vergisi (KDV) Kanunu Sermaye Piyasası Kurulu (SPK) düzenlemeleri Türkiye Muhasebe Standartları Kurulu (TMSK) düzenlemeleri Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) Diğer mali otoritelerin düzenlemeleri… 15

Türk Ticaret Kanunu (TTK) Gelir Vergisi Kanunu (GVK) Kurumlar Vergisi Kanunu (KVK) Katma Değer Vergisi (KDV) Kanunu. Sermaye Piyasası Kurulu (SPK) düzenlemeleri. Türkiye Muhasebe Standartları Kurulu (TMSK) düzenlemeleri. Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) Diğer mali otoritelerin düzenlemeleri… 15.")

16

TEKDÜZEN HESAP PLANI: Hesap Planı; işlemede kullanılacak tüm hesapların sistemli (sınıflandırılmış ve gruplandırılmış) olarak yer aldığı listedir. Ülkemizde 1994 yılından önce işletmeler istedikleri hesap isimlerini kullanarak kayıtlarını tutabilmekteydiler. Maliye bakanlığı 1992 yılında yayınladığı tebliğle, ülkedeki tüm işletmelere (bankalar, finans kurumları vb. kurumlar hariç) tarihinden itibaren Tekdüzen Hesap Planı (TDHP) uygulama zorunluluğu getirmiştir.

tarihinden itibaren Tekdüzen Hesap Planı (TDHP) uygulama zorunluluğu getirmiştir.")

17

TDHP YAPISI TDHP işletmelerin mali olay veya işlemlerini kayıt altına alırken ihtiyaç duydukları hesapları belli isimler ve kodlar altında belli gruplar ve sınıflar içinde gösteren listenin adıdır. TDHP tüm hesaplar desimal kodlama sistemine göre (000 – 999 arasında) 3 haneli olarak kodlanmıştır. TDHP’de kodlama: 0 Hesap Sınıfını 00 Hesap Grubunu 000 Ana Hesabı

3 haneli olarak kodlanmıştır. TDHP’de kodlama: 0 Hesap Sınıfını. 00 Hesap Grubunu. 000 Ana Hesabı.")

18

Hesap Sınıfı Hesap Grubu Hesap (Ana Hesap)

Hesap Sınıfı Hesap Grubu Hesap (Ana Hesap) Yevmiye Defteri ve Defteri Kebir’e kayıt düşülürken yalnızca HESAPLAR (Ana ve Alt Hesaplar) kullanılır. Ancak düzenlenen Mali Tablolarda (Bilanço ve Gelir Tablosu) HESAPLAR ait oldukları Hesap Sınıfı ve Hesap Grubu ile birlikte raporlanır. Hatta Özet Mali Tablolarda HESAPLAR dahi yer almaz.

Yevmiye Defteri ve Defteri Kebir’e kayıt düşülürken yalnızca HESAPLAR (Ana ve Alt Hesaplar) kullanılır. Ancak düzenlenen Mali Tablolarda (Bilanço ve Gelir Tablosu) HESAPLAR ait oldukları Hesap Sınıfı ve Hesap Grubu ile birlikte raporlanır. Hatta Özet Mali Tablolarda HESAPLAR dahi yer almaz.")

19

TDHP YAPISI (000 – 099) Boş (100 – 599) Bilanço Hesapları: İşletmenin varlık ve kaynaklarına ilişkin tüm hesaplar bu ana sınıfta yer aldığı sınıftır. (600 – 699) Gelir Tablosu Hesapları: İşletmenin gelir ve giderlerine ilişkin tüm hesaplar bu sınıfta yer alır. (700 – 799) Maliyet Hesapları: 7 nolu hesap sınıfı mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesap sınıfıdır. (800 – 899) Boş (900 – 999) Nazım Hesapları: Nazım hesaplar geçici ve hatırlatma amacıyla kullanılan hesaplardır.

Bilanço Hesapları: İşletmenin varlık ve kaynaklarına ilişkin tüm hesaplar bu ana sınıfta yer aldığı sınıftır. (600 – 699) Gelir Tablosu Hesapları: İşletmenin gelir ve giderlerine ilişkin tüm hesaplar bu sınıfta yer alır. (700 – 799) Maliyet Hesapları: 7 nolu hesap sınıfı mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesap sınıfıdır. (800 – 899) Boş. (900 – 999) Nazım Hesapları: Nazım hesaplar geçici ve hatırlatma amacıyla kullanılan hesaplardır.")

20

HESAP SINIFLARI Dönen Varlıklar Duran Varlıklar

BİLANÇO HESAPLARI Aktif Hesaplar Dönen Varlıklar Duran Varlıklar Kısa Vadeli Yabancı Kaynaklar Uzun Vadeli Yabancı Kaynaklar Öz Kaynaklar Gelir Tablosu Hesapları Maliyet Hesapları (Boş) Nazım Hesaplar Pasif Hesaplar

Nazım Hesaplar. Pasif Hesaplar.")

21

TEKDÜZEN HESAP PLANI (TDHP) ( ) Bilanço Hesapları ( ) Gelir Tablosu Hesapları ( ) Maliyet Hesapları ( ) Dönen V. Duran V. K.V.Y.K. U.V.Y.K. Ö.K. 6. Gelir Tab. Hes. Gelir Hs. (60,64,67) Gider Hs.(gerisi) K/Z Hs.(69) 7. Maliyet Hes. 7/A seçeneği (70 – 78) 7/B seçeneği (79)

Maliyet. Hesapları. ( ) Dönen V. Duran V. K.V.Y.K. U.V.Y.K. Ö.K. 6. Gelir Tab. Hes. Gelir Hs. (60,64,67) Gider Hs.(gerisi) K/Z Hs.(69) 7. Maliyet Hes. 7/A seçeneği. (70 – 78) 7/B seçeneği. (79)")

22

HESAP SINIFLARI 100 – 199 Dönen Varlık Hesapları 200 – 299 Duran Varlık Hesapları 300 – 399 Kısa Vadeli Yabancı Kaynak Hesapları 400 – 499 Uzun Vadeli Yabancı Kaynak Hesapları 500 – 599 Öz Kaynak Hesapları 600 – 699 Gelir Tablosu Hesapları Hesapları 700 – 799 Maliyet Hesapları

23

BİLANÇO HESAPLARI BİLANÇO (100 - 599)

VARLIKLAR (Aktifler) Kaynaklar (Pasifler) 1.DÖNEN VARLIKLAR ( ) no’lu hesaplar 2.DURAN VARLIKLAR ( ) no’lu hesaplar 3.KISA VADELİ YABANCI KAYNAKLAR ( ) no’lu hesaplar 4.UZUN VADELİ ( ) no’lu hesaplar 5.ÖZ KAYNAKLAR ( ) no’lu hesaplar AKTİF TOPLAMI ( ) PASİF TOPLAMI ( ) Bilanço, muhasebe sisteminin finansal olayların sonuçlarını göstermek için hazırladığı bir tablodur. Bu tabloda, işletmenin belirli bir tarihteki, varlıklarını ve varlıkların hangi kaynaklardan sağlandığı raporlanır. Bilançonun iki ana bölümü bulunmaktadır. Bunlar varlıklar ve kaynaklar bölümüdür. Varlıklar bölümünde, işletmenin sahip olduğu mevcutlar ve alacaklar raporlanır. Kaynaklar bölümünde ise bu varlıklar kaynakları ifade ile hak sahiplerini gösterilir.

Kaynaklar (Pasifler) 1.DÖNEN VARLIKLAR. ( ) no’lu hesaplar. 2.DURAN VARLIKLAR. ( ) no’lu hesaplar. 3.KISA VADELİ. YABANCI KAYNAKLAR. ( ) no’lu hesaplar. 4.UZUN VADELİ. ( ) no’lu hesaplar. 5.ÖZ KAYNAKLAR. ( ) no’lu hesaplar. AKTİF TOPLAMI ( ) PASİF TOPLAMI ( ) Bilanço, muhasebe sisteminin finansal olayların sonuçlarını göstermek için hazırladığı bir tablodur. Bu tabloda, işletmenin belirli bir tarihteki, varlıklarını ve varlıkların hangi kaynaklardan sağlandığı raporlanır. Bilançonun iki ana bölümü bulunmaktadır. Bunlar varlıklar ve kaynaklar bölümüdür. Varlıklar bölümünde, işletmenin sahip olduğu mevcutlar ve alacaklar raporlanır. Kaynaklar bölümünde ise bu varlıklar kaynakları ifade ile hak sahiplerini gösterilir.")

24

BİLANÇO Aktifler Pasifler 3 KISA VADELİ YABANCI KAYNAKLAR

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 11 MENKUL KIYMETLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 17 YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ 18 GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19 DİĞER DÖNEN VARLIKLAR 2 DURAN VARLIKLAR 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR 24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR 3 KISA VADELİ YABANCI KAYNAKLAR 30 MALİ BORÇLAR 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 34 ALINAN AVANSLAR 35 YILLAR YAYGIN İNŞAAT VE ONARIM HAKEDİŞLERİ 36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 37 BORÇ VE GİDER KARŞILIKLARI 38 GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39 DİĞER KISA VADELİ YABANCI KAYNAKLAR 4 UZUN VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 43 DİĞER BORÇLAR 44 ALINAN AVASLAR 47 BORÇ VE GİDER KARŞILIKLARI 48 GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 49 DİĞER UZUN VADELİ YABANCI KAYNAKLAR 5 ÖZKAYNAKLAR 50 ÖDENMİŞ SERMAYE 52 SERMAYE YEDEKLERİ 54 KAR YEDEKLERİ 57 GEÇMİŞ YILLAR KARLARI 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KARI (ZARARI)

")

25

65 DİĞER FALİYETLERDEN OLAĞAN GİDER VE ZARARLAR

GELİR TABLOSU GİDERLER GELİRLER 61 SATIŞ İNDİRİMLERİ 62 SATIŞLARIN MALİYETİ 63 FALİYET GİDERLERİ 65 DİĞER FALİYETLERDEN OLAĞAN GİDER VE ZARARLAR 66 FİNANSMAN GİDERLERİ 68 OLAĞNDIŞI GİDER VE ZARARLAR 69 DÖNEM NET KAR VEYA ZARARI 60 BRÜT SATIŞLAR 64 DİĞER FALİYETLERDEN OLAĞAN GELİR VE KARLAR 67 OLAĞANDIŞI GELİR VE KARLAR 69 DÖNEM NET KAR VEYA ZARARI

26

……………. TİCARET İŞLETMESİNİN

... / ... / .……. TARİHLİ ÖZET GELİR TABLOSU BRÜT SATIŞLAR SATIŞ İNDİRİMLERİ (-) NET SATIŞLAR SATIŞLARIN MALİYETİ (-) Brüt Satış Karı veya Zararı FAALİYET GİDERLERİ (-) Faaliyet Karı veya Zararı DİĞER FAALİYETLERDEN OLAĞAN GELİR ve KARLAR DİĞER FAALİYETLERDEN OLAĞAN GİDER ve ZARARLAR (-) FİNANSMAN GİDERLERİ (-) Olağan Kar veya Zarar OLAĞAN DIŞI GELİR ve KARLAR OLAĞAN DIŞI GİDER ve ZARARLAR (-) Dönem Karı veya Zararı DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI Dönem Net KARI veya ZARARI

![]()

27

TDHP’nin Kullanımı İşletme bankadaki mevduat hesabından (hesapta TL vardır) kasasına TL çekmiştir. / 100 KASA 102 BANKALAR 100 KASA 1.000 102 BANKALAR

28

İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak;

ÖRNEK 1 : tarihinde yapılan envanter sonucunda CAN ticaret işletmesinin aşağıdaki varlık ve kaynaklara sahip olduğu görülmüştür (değerler TL cinsinden verilmiştir). KASA BANKALAR BANKA KREDİLERİ TİCARİ MALLAR BİNALAR 1.000 10.000 70.000 15.000 ALACAK SENETLERİ BORÇ SENETLERİ TAŞITLAR DEMİRBAŞLAR SERMAYE ? 2.000 22.000 54.000 85.000 İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak; CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. Açılış kayıtlarını yapınız.

. KASA. BANKALAR. BANKA KREDİLERİ. TİCARİ MALLAR. BİNALAR ALACAK SENETLERİ. BORÇ SENETLERİ. TAŞITLAR. DEMİRBAŞLAR. SERMAYE İSTENEN : Yukarıda verilen envanter bilgilerine dayanarak; CAN ticaret işletmesinin tarihli açılış bilançosunu düzenleyiniz. Açılış kayıtlarını yapınız.")

29

CAN TİCARET İŞLETMESİNİN 01.01.2008 TARİHLİ AÇILIŞ BİLANÇOSU

1. DÖNEN VARLIKLAR 3. KISA VAD.YAB.KAY 100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 252 BİNALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 300 BANKA KREDİLERİ 321 BORÇ SENETLERİ 500 SERMAYE 70.000 22.000 4. UZUN VAD.YAB.KAY 2. DURAN VARLIKLAR 5. ÖZ KAYNAKLAR

![]()

30

1 2 B A 100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR

1 100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 252 BİNALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 300 BANKA KREDİLERİ 321 BORÇ SENETLERİ 500 SERMAYE 70.000 22.000 2

31

100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 252 BİNALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 300 BANKA KREDİLERİ 321 BORÇ SENETLERİ 500 SERMAYE 1.000 10.000 2.000 15.000 54.000 85.000 70.000 22.000

32

CAN ticaret işletmesinde, dönem içinde (2008 yılında) ilgili bilgi ve belgelerden (fatura, dekont, makbuz vb.) sırasıyla aşağıdaki mali olay ve işlemlerin gerçekleştiği saptanmıştır: 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : Yevmiye ve Defteri Kebir kayıtlarını yapınız, Genel Geçici Mizanı çıkartınız.

![]()

33

1 2 3 4 B A 100 KASA 102 BANKALAR 121 ALACAK SENETLERİ

1 100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 252 BİNALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 1.000 10.000 2.000 15.000 54.000 85.000 300 BANKA KREDİLERİ 321 BORÇ SENETLERİ 500 SERMAYE 70.000 22.000 2 100 KASA 2.000 121 ALACAK SENETLERİ 2.000 3 100 KASA 5.000 102 BANKALAR 5.000 4 153 TİCARİ MALLAR 7.000 100 KASA 7.000

34

CAN ticaret işletmesinde, dönem içinde (2008 yılında) ilgili bilgi ve belgelerden (fatura, dekont, makbuz vb.) sırasıyla aşağıdaki mali olay ve işlemlerin gerçekleştiği saptanmıştır: 10 Ocak: Alacak senetleri tahsil edilmiştir. 15 Şubat: Bankadan TL çekilmiştir. 22 Mart: TL’lik mal alınmıştır. 19 Nisan: Eldeki malların tamamı TL’ye peşin satılmıştır. 13 Mayıs: Borç senetleri ödenmiştir. 27 Haziran: Binalar TL’ye satılmış, bedeli doğrudan banka hesabına yatırılmıştır. 12 Ağustos: Bankaya olan kredi borcu aynı bankadaki mevduat hesabından ödenmiştir (Virman). 31 Aralık: Bankadaki mevduat hesabına TL faiz tahakkuk ettiği öğrenilmiştir. İSTENEN : Yevmiye ve Defteri Kebir kayıtlarını yapınız, Genel Geçici Mizanı çıkartınız.

![]()

35

5a b 6 7 8 9 B A 100 KASA 30.000 600 YURT İÇİ SATIŞLAR 30.000

5a 100 KASA 30.000 600 YURT İÇİ SATIŞLAR 30.000 b 621 SATILAN TİCARİ MALLAR MALİYETİ 22.000 153 TİCARİ MALLAR 22.000 6 321 BORÇ SENETLERİ 22.000 100 KASA 22.000 7 102 BANKALAR 252 BİNALAR 679 DİĞER OLAĞANDIŞI GELİR ve KARLAR 25.000 8 300 BANKA KREDİLERİ 70.000 102 BANKALAR 70.000 9 102 BANKALAR 10.000 642 FAİZ GELİRLERİ 10.000

36

100 KASA 102 BANKALAR 121 ALACAK SENETLERİ 153 TİCARİ MALLAR 252 BİNALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 300 BANKA KREDİLERİ 321 BORÇ SENETLERİ 500 SERMAYE 601 YURT İÇİ SATIŞLAR 621 S.T.M.M. 679 D.O.GELİR/KARLAR 642 FAİZ GELİRLERİ 54.000 85.000 30.000 22.000 2.000 2.000 70.000 70.000 25.000 22.000 22.000 22.000 10.000

37

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ GENEL GEÇİCİ MİZANI

No. ANA HESAPLAR TOPLAMLAR KALANLAR B A 1 100 KASA 38.000 29.000 9.000 - 2 102 BANKALAR 75.000 3 121 ALACAK SENETLERİ 2.000 4 153 TİCARİ MALLAR 22.000 5 252 BİNALAR 6 254 TAŞITLAR 54.000 7 255 DEMİRBAŞLAR 85.000 8 300 BANKA KREDİLERİ 70.000 9 321 BORÇ SENETLERİ 10 500 SERMAYE 11 600 YURT İÇİ SATIŞLAR 30.000 12 621 S.T.M.M. 13 642 FAİZ GELİRLERİ 10.000 14 679 D.O.GELİR/KARLAR 25.000

![]()

39

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

100 KASA 102 BANKALAR 254 TAŞITLAR 255 DEMİRBAŞLAR 9.000 54.000 85.000 500 SERMAYE

![]()

40

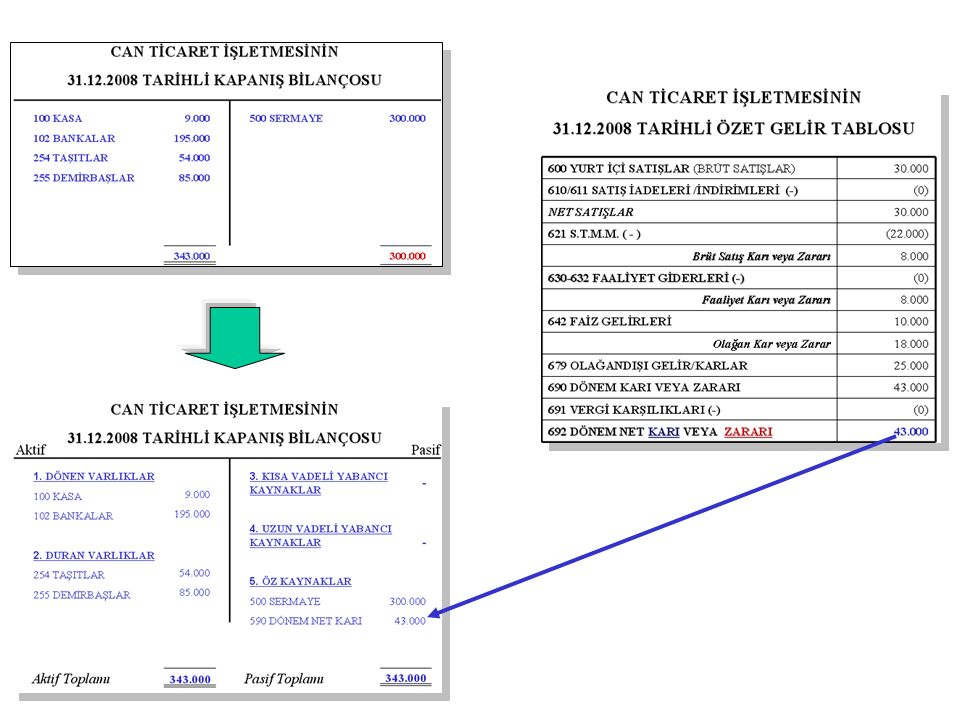

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ ÖZET GELİR TABLOSU

600 YURT İÇİ SATIŞLAR (BRÜT SATIŞLAR) 30.000 610/611 SATIŞ İADELERİ /İNDİRİMLERİ (-) (0) NET SATIŞLAR 621 S.T.M.M. ( - ) (22.000) Brüt Satış Karı veya Zararı 8.000 FAALİYET GİDERLERİ (-) Faaliyet Karı veya Zararı 642 FAİZ GELİRLERİ 10.000 Olağan Kar veya Zarar 18.000 679 OLAĞANDIŞI GELİR/KARLAR 25.000 690 DÖNEM KARI VEYA ZARARI 43.000 691 VERGİ KARŞILIKLARI (-) 692 DÖNEM NET KARI VEYA ZARARI 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI

![]()

42

CAN TİCARET İŞLETMESİNİN 31.12.2008 TARİHLİ KAPANIŞ BİLANÇOSU

Aktif Pasif 1. DÖNEN VARLIKLAR 100 KASA 102 BANKALAR 2. DURAN VARLIKLAR 254 TAŞITLAR 255 DEMİRBAŞLAR 9.000 54.000 85.000 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 500 SERMAYE 590 DÖNEM NET KARI - 43.000 Aktif Toplamı Pasif Toplamı

![]()

43

Aktifler BİLANÇO Pasifler KASA 2.000 SERMAYE 10.000

UYGULAMA: İşletmenin 31/12/2008 tarihli dönemsonu bilançosu aşağıdadır. Aktifler BİLANÇO Pasifler KASA SERMAYE TİCARİ MAL BORÇ SENETLERİ DEMİRBAŞLAR DÖNEM NET KARI ALACAK SENETLERİ AKTİF TOPLAMI PASİF TOPLAMI Ocak 2009 tarihli açılış kaydını yapınız. Eylül 2009 tarihinde peşin olarak, stoktaki malların tamamını TL’ye satılmıştır. Ekim 2009 tarihinde işletme senetli borcunu nakit olarak ödemiştir. Kasım 2009 tarihinde, elimizde bulunan senedin borçlusu senet bedelini banka hesabımıza havale çıkartarak ödemiştir. İSTENENLER 1. Açılış kaydını yapınız. 2. Yukarıdaki işlemlerin kaydını yapınız. 3. Genel geçici mizanı düzenleyiniz 4. Bilançoyu düzenleyiniz. 43

44

TEŞEKKÜRLER

Benzer bir sunumlar

FİNANSAL ANALİZ>")