Sunuyu indir

1

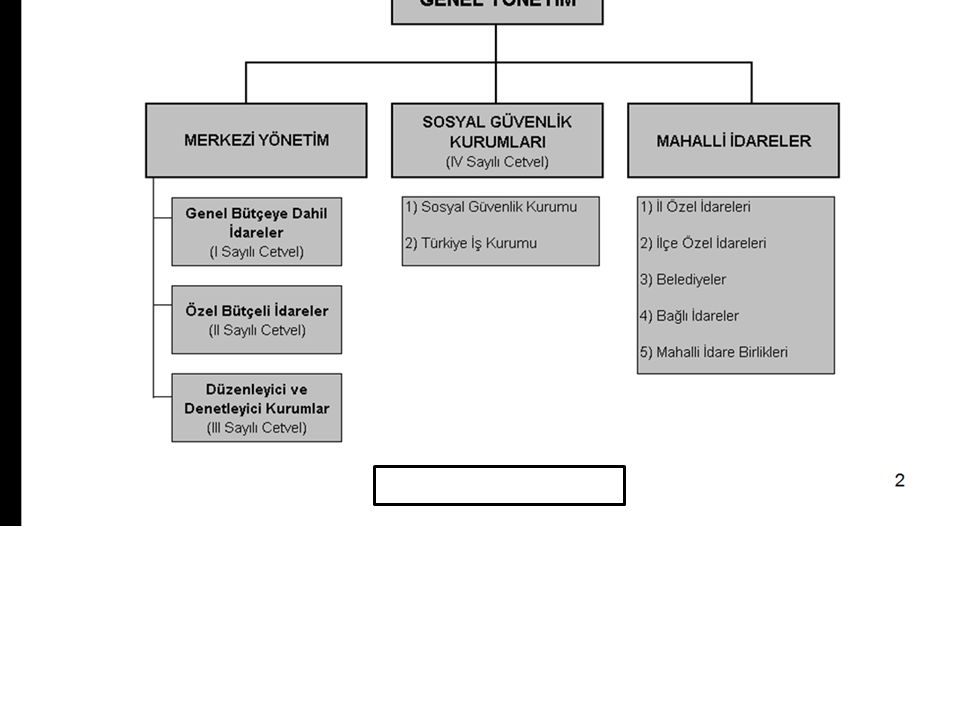

BİTLİS EREN ÜNİVERSİTESİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Erdoğan KAÇAN 2015

5

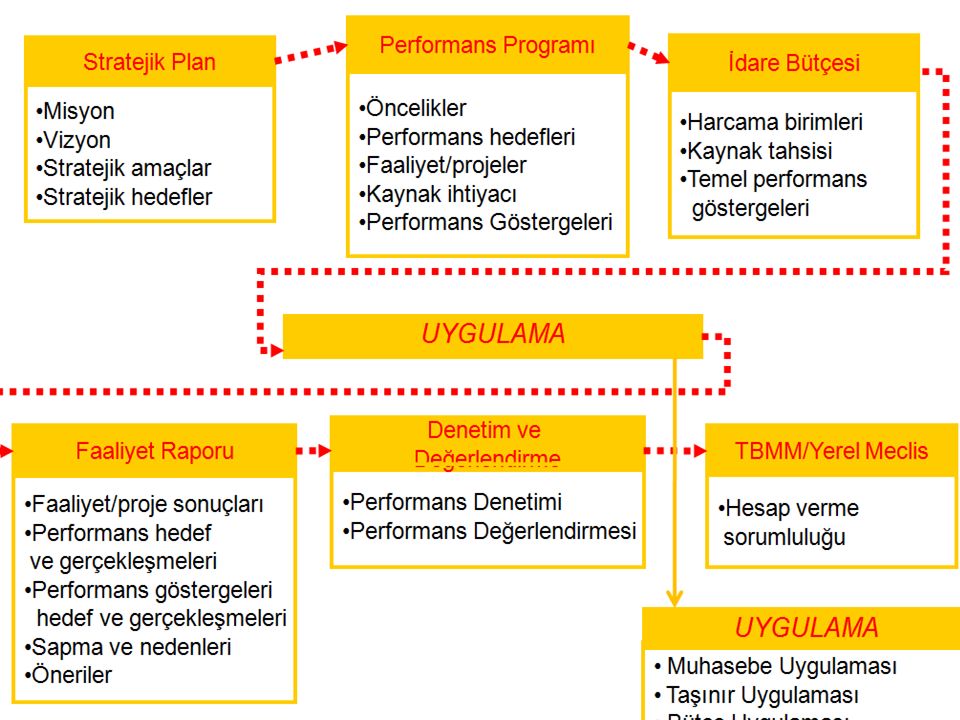

Strateji Geliştirme Daire Başkanlığı-2010

6

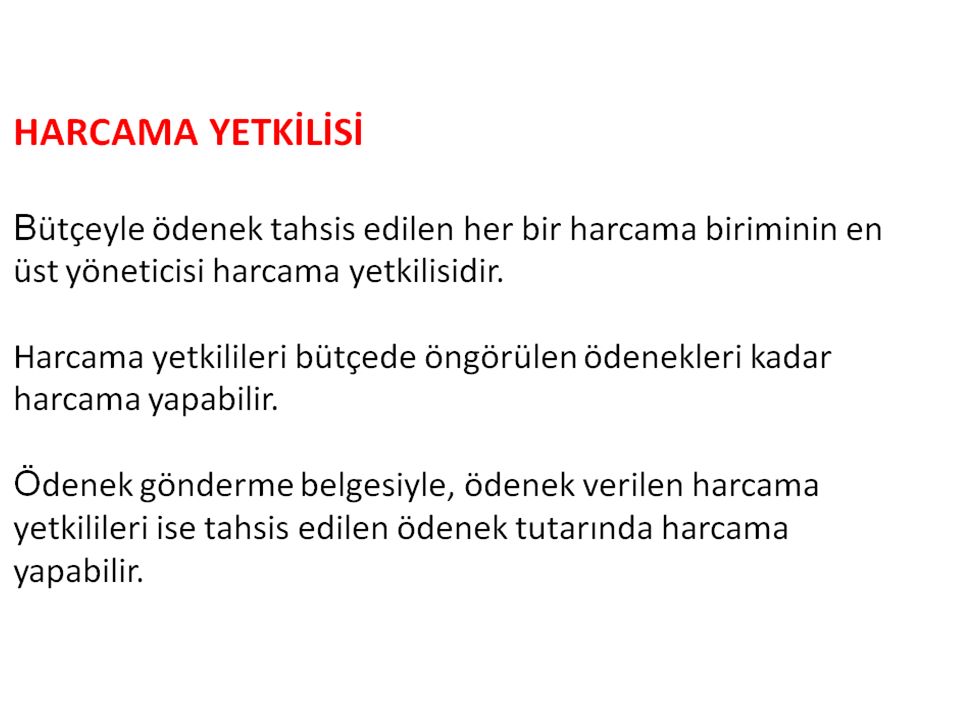

HARCAMA YETKİLİSİ

8

Üniversitelerde Harcama Birimi:

Ödenek Gönderme Belgesi ile Kendisine ödenek gönderilen fakülte, enstitü, yüksekokul, meslek yüksekokulu, araştırma ve uygulama merkezi ve bölümlerden oluşan akademik birimler ile üst yönetim, genel sekreterlik ve daire başkanlıkları gibi idari birimleri,

9

5944 sayılı 2010 Yılı Merkezi Yönetim Bütçe Kanununun 14 üncü maddesinin dördüncü fıkrasındaki hüküm uyarınca, yükseköğretim kurumları bütçelerinin toplulaştırılmış tertiplerinde yer alan ödeneklerden, Ödenek Gönderme Belgesi ile ödenek gönderilen birimler harcama birimidir. Ödenek Gönderme Belgesi ile ödenek gönderilen harcama biriminin en üst yöneticisi harcama yetkilisidir.

10

Harcama Birimi oluşturma kuralının istisnası

Kurumda “Özel Kalem Müdürlüğü” kadrosu bulunmasa dahi üst yönetimin maliyeti “Özel Kalem” kodu açılarak birim gibi kodlanır ve bütçeden ödenek tahsis edilir. 02- ÖZEL KALEM MÜDÜRLÜĞÜ (Kadro ve birim olması) 02- ÖZEL KALEM (Kadro ve birim olmaması)

02- ÖZEL KALEM (Kadro ve birim olmaması)")

11

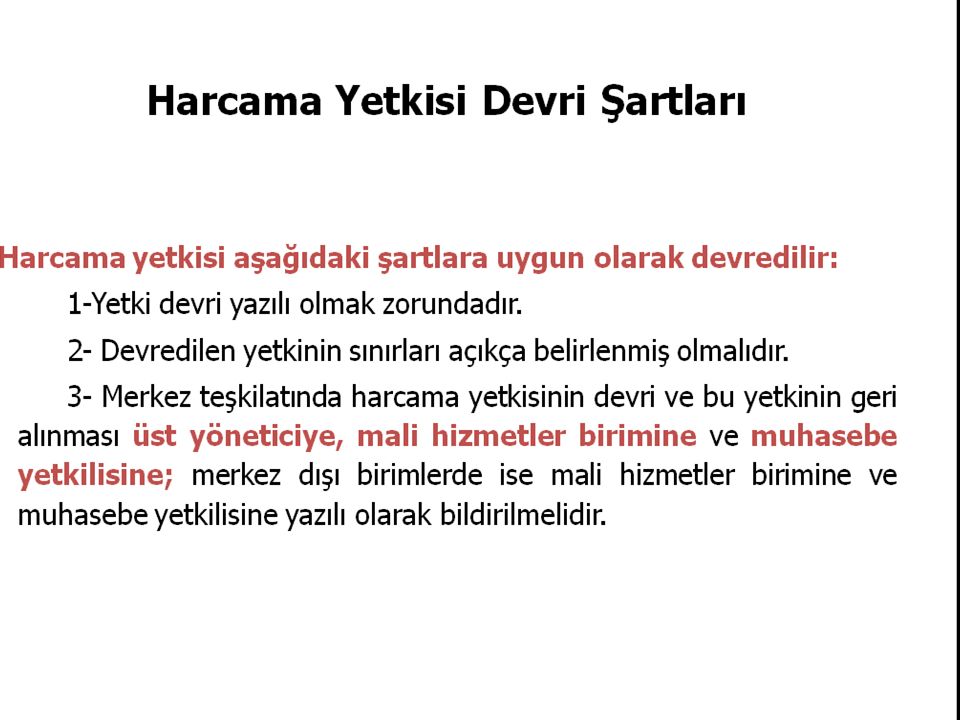

Harcama Yetkililerinin Belirlenmesi

Bilindiği üzere kamu idare bütçeleri, Maliye Bakanlığınca uluslararası standartlara uyumlu olarak belirlenen analitik bütçe sınıflandırmasına göre hazırlanmaktadır. Analitik bütçe sınıflandırması; kurumsal sınıflandırma, fonksiyonel sınıflandırma, finansman tipi ve ekonomik sınıflandırma olmak üzere dört gruptan oluşmaktadır. Kurumsal sınıflandırmada dört düzeyli ve sekiz haneli bir kodlama sistemi benimsenmiş olup, birinci düzeyde Cumhurbaşkanlığı, Türkiye Büyük Millet Meclisi, yüksek yargı organları ile bakanlıklar ve bütçe türleri, ikinci düzeyde birinci düzeyde tanımlanan yöneticilere karşı doğrudan sorumlu birimler ile bütçe türleri kapsamında yer alan kurumlar, üçüncü düzeyde ana hizmet birimleri gibi ikinci düzeye bağlı birimler, dördüncü düzeyde ise destek ve lojistik birimler ile politika uygulayıcı birimler yer almaktadır. Buna göre, kurumsal sınıflandırmanın üçüncü ve dördüncü düzeyinde yer alan birimler, bütçeyle ödenek tahsis edilen harcama birimlerini, bu birimlerin en üst yöneticileri de harcama yetkililerini ifade etmektedir.

13

Strateji Geliştirme Daire Başkanlığı-2010

16

Harcama Yetkilisinin Görevde Olmaması

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.

Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.")

17

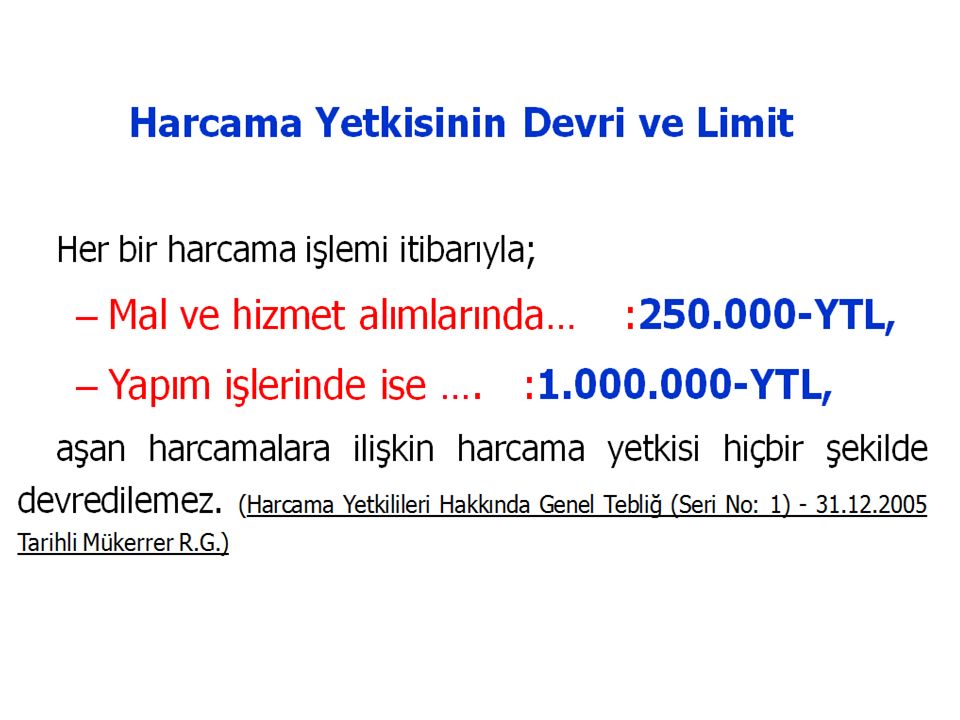

Harcama Yetkilisi Ne Kadar Harcama Yapar?

Bütçeyle kendisine tahsis edilen ödenek kadar, Ayrıntılı harcama programı, Ayrıntılı finansman programı, Üst yönetici tarafından belirlenen ödenek kullanımına ilişkin ilkeler,

18

HARCAMA YETKİSİNİN SINIRINI GÖSTERİR.

ÖDENEK HARCAMA YETKİSİNİN SINIRINI GÖSTERİR.

19

Harcama Yetkilisinin Harcama Yapma Sınırı

Harcama yetkilileri bütçede öngörülen ödenekleri kadar, ödenek gönderme belgesiyle kendisine ödenek verilen harcama yetkilileri ise tahsis edilen ödenek tutarında harcama yapabilir.

20

Ödenek üstü harcama 5018 sayılı Yasa/MADDE 70.-

Kamu zararı oluşturmamakla birlikte bütçelere, Ayrıntılı harcama programlarına, Serbest bırakma oranlarına aykırı olarak veya Ödenek gönderme belgelerindeki ödenek miktarını aşan harcama talimatı veren harcama yetkililerine, her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir.

21

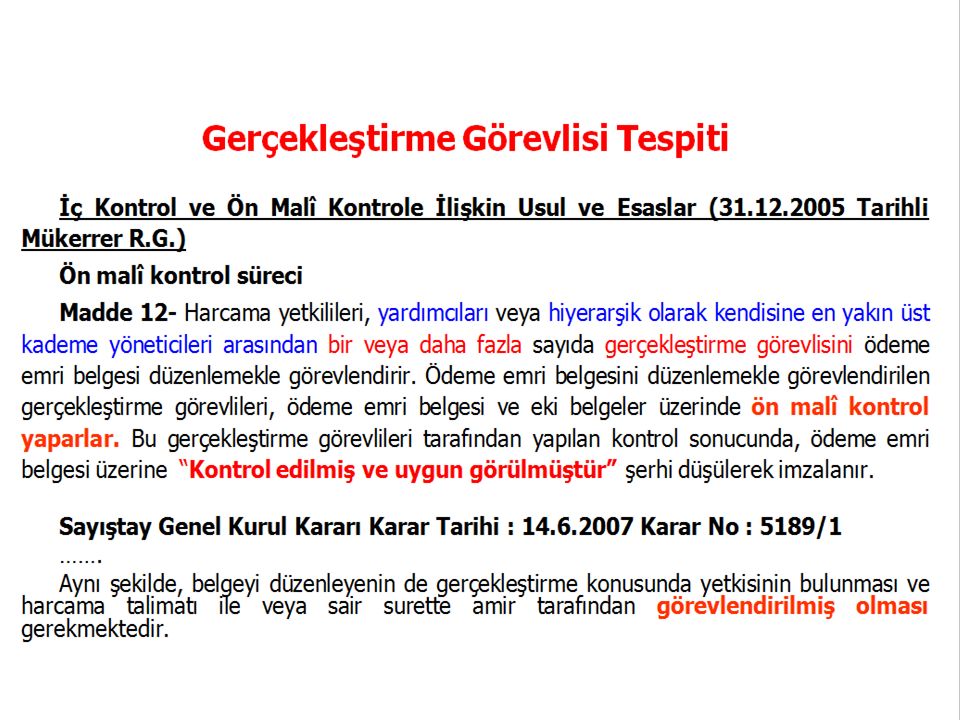

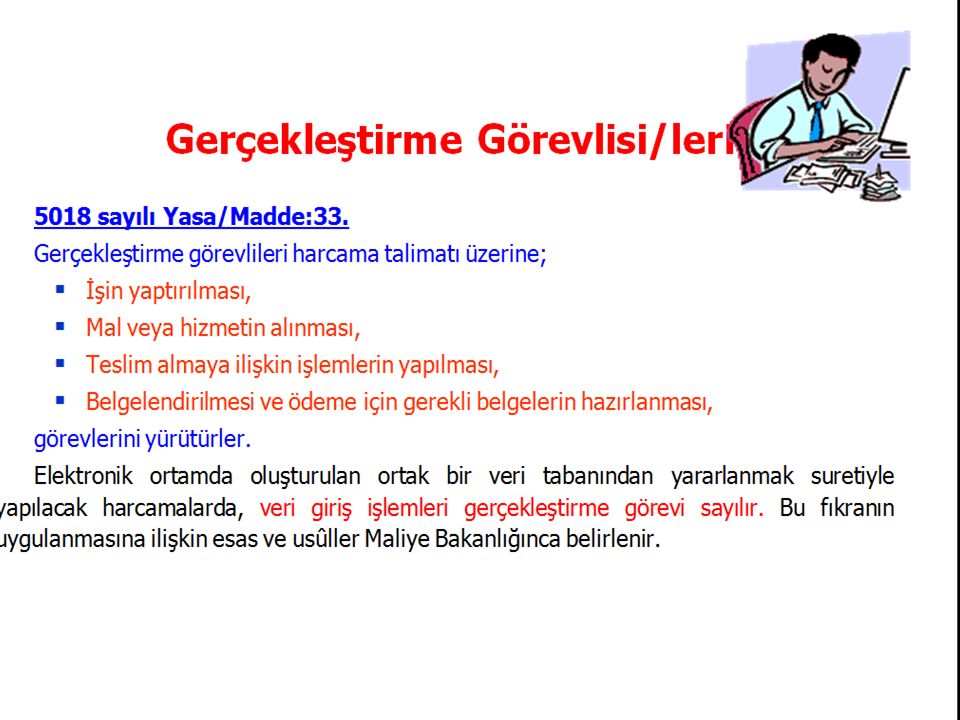

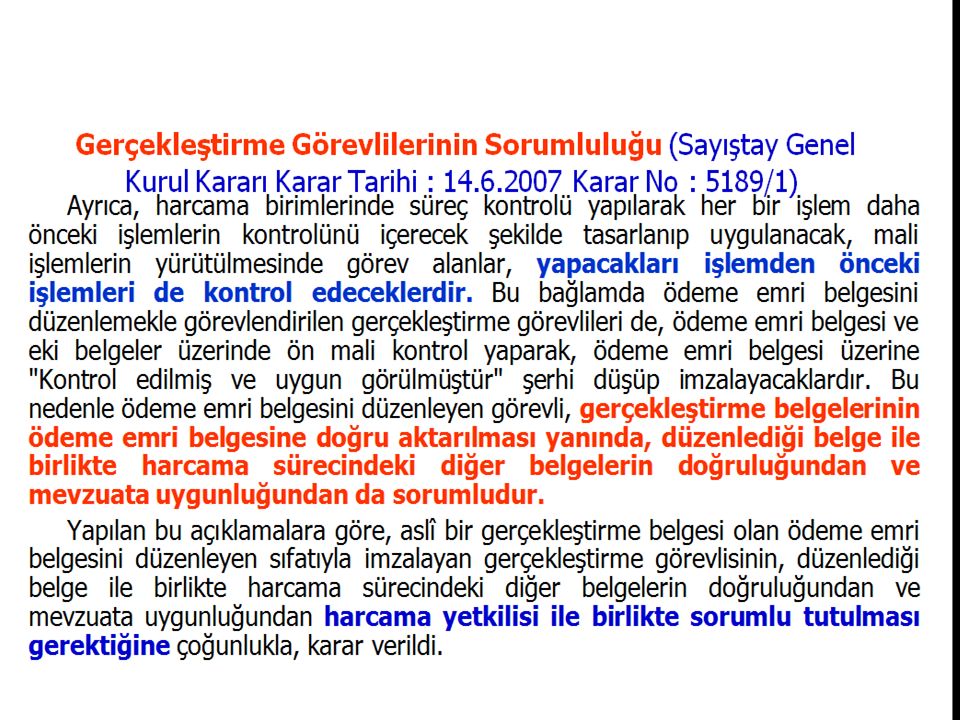

GERÇEKTİRME GÖREVLİSİ

23

Strateji Geliştirme Daire Başkanlığı-2010

26

MUHASEBE YETKİLİSİ

27

Strateji Geliştirme Daire Başkanlığı-2010

29

Strateji Geliştirme Daire Başkanlığı-2010

30

Strateji Geliştirme Daire Başkanlığı-2010

>")