Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

LUCA Bilgisayarlı muhasebe programı

Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat

2

Fatura İşleme Gider Faturası İşleme Türk Telekom Faturası İşleme

TT Net (İnternet) Faturası İşleme Biri ADSL (İnternet) Faturası İşleme Su Faturası İşleme Doğalgaz Faturası İşleme Elektrik Faturası İşleme

Faturası İşleme. Biri ADSL (İnternet) Faturası İşleme. Su Faturası İşleme. Doğalgaz Faturası İşleme. Elektrik Faturası İşleme.")

3

Fatura İşleme Kargo Faturası İşleme Yakıt Faturası İşleme

Yemek Gideri Faturası İşleme Noter Makbuzu İşleme Matbaa Faturası İşleme SMMM Gideri(Serbest Meslek Makbuzu) İşleme Kira Faturası İşleme

İşleme. Kira Faturası İşleme.")

4

Gider Faturası İşleme Türk Telekom Faturası İşleme

Türk Telekom Faturası işletme için gider niteliğindedir. 7/A Maliyet seçeneğinde, giderin fonksiyonu önemli olduğu için, giderin ait olduğu bölümün ilgili hesabına kayıt yapılır. Yönetim bölümüne ait Telekom gideri 770 Genel Yönetim Giderleri hesabında, pazarlama bölümüne ait Türk Telekom gideri 760 Pazarlama, Satış ve Dağıtım Giderleri hesabına kaydedilir.

6

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Telefon Giderleri 802168 Türk Telekom Faturası 20,73 770.06 Kanunen Kabul Edilmeyen Giderler 3,11 % 18 İndirilecek KDV 3,73 Merkez TL Kasası 27,57

7

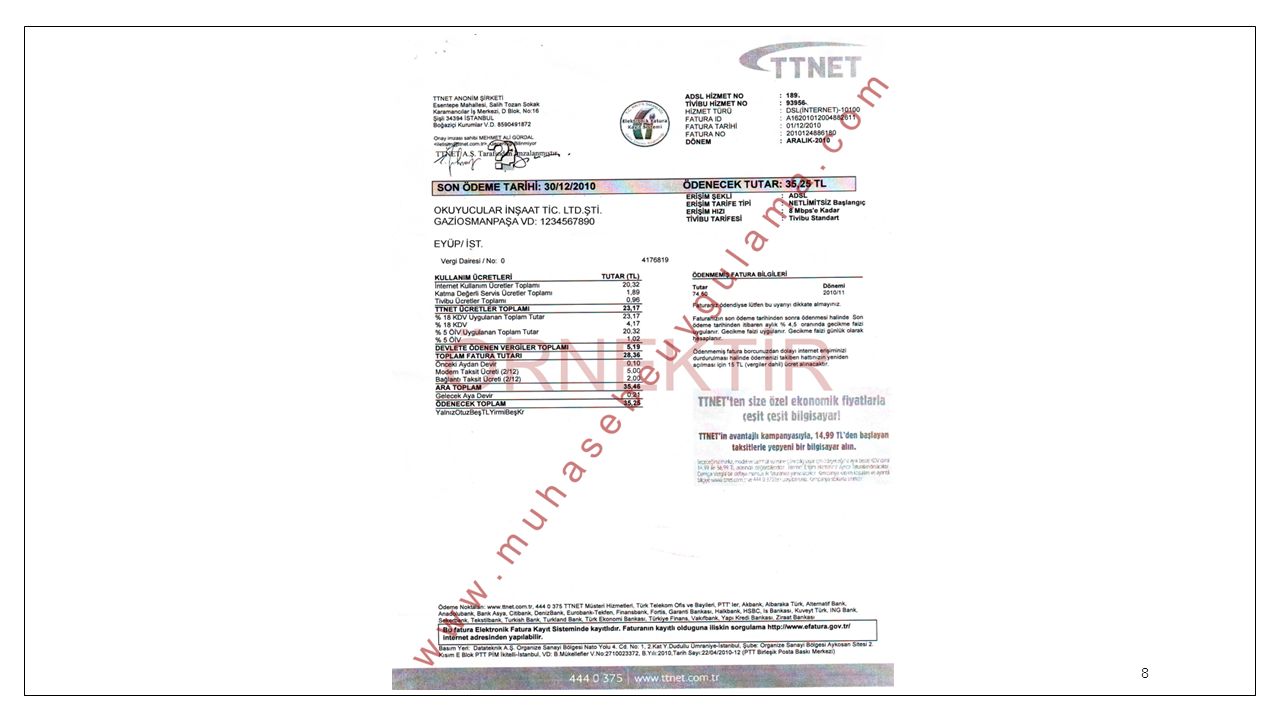

Gider Faturası İşleme TT Net İnternet Faturası İşleme

İşyerinin İnternet faturası vergi yasalarınca muhasebe kayıtlarında gider olarak gösterilebilir. TTNET faturası bilgisayarlı muhasebe paket programında tediye fişine işlendikten sonra fiş numarası, faturanın üstüne yazılır ve mahsup fişi çıktısı alındıktan sonra faturanın üstüne zımbalanarak mükellefin dosyasına ilgili ayın gider faturaları arasına takılır.

9

TT Net İnternet Faturası İşleme

TTNET ücretler toplamı:23,17 Modem taksit: 5,00 Bağlantı taksit: 2,00 Önceki aydan devir: 0,10 23,17 + 5,00 + 2,00 + 0,10 = 30,27 Gelecek Aya Devir: 0,21 30,27 - 0,21 = 30,06 (TT NET İnternet Fatura) İndirilecek KDV 191: 4,17 ÖİV (Kanunen Kabul Edilmeyen Giderler): 1,02 Ödenecek Toplam: 35,25

İndirilecek KDV 191: 4,17. ÖİV (Kanunen Kabul Edilmeyen Giderler): 1,02. Ödenecek Toplam: 35,25.")

10

TT Net İnternet Faturası İşleme

Genel yevmiye maddesi 770 TTNET Fatura 30,06.- 770 KKEG ,02.- 191 İnd. KDV ,17.- 100 Kasa 35,25.-

11

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak 770.06 Kanunen Kabul Edilmeyen Giderler 882611 TTNET Faturası 1,02 TTNET ADSL Abonelik Giderleri 30,06 % 18 İndirilecek KDV 4,17 Merkez TL Kasası 35,25

12

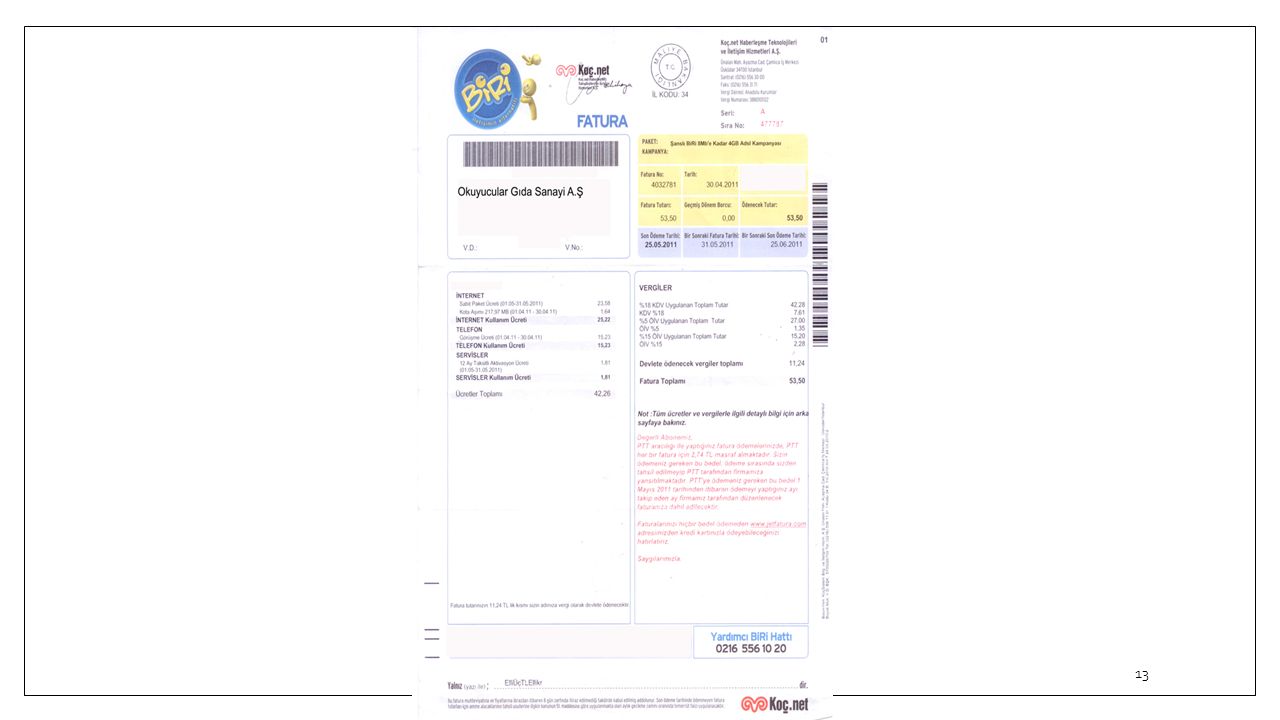

Gider Faturası İşleme BİRİ ADSL İnternet Faturası İşleme

14

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak 770.06 Kanunen Kabul Edilmeyen Giderler Biri ADSL İnternet Faturası 3,63 BİRİ ADSL Abonelik Giderleri 42,28 % 18 İndirilecek KDV 7,61 Merkez TL Kasası 53,52

15

Gider Faturası İşleme Su Faturası İşleme

İşletmeye ait su faturası vergi yasalarımız gereği gider yazılabilir. Su faturasında bölüm ayrımı yoksa 770 Genel Yönetim Giderleri hesabına kaydedilebilir.

17

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak İSKİ Su Giderleri 319571 İSKİ Su Faturası 31,65 % 18 İndirilecek KDV 2,35 Merkez TL Kasası 34,00

18

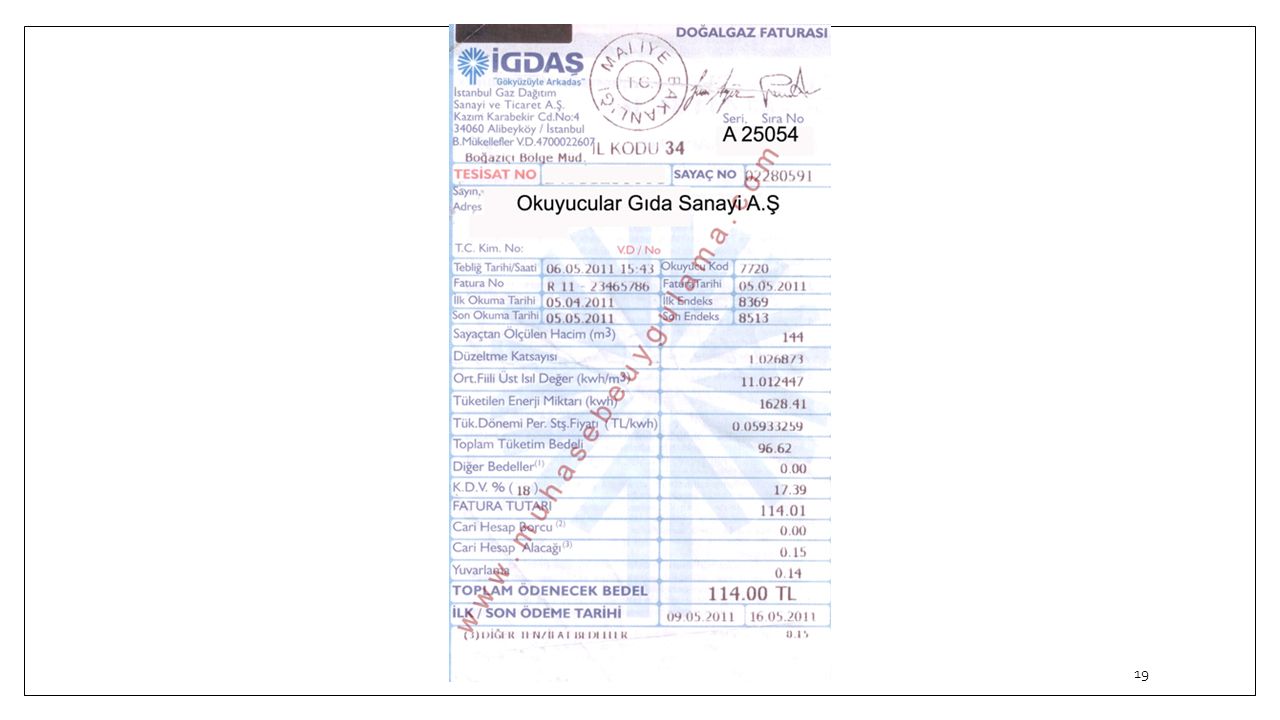

Gider Faturası İşleme Doğal Gaz Faturası İşleme

20

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Doğalgaz Giderleri 25054 Doğalgaz Faturası 96,61 % 18 İndirilecek KDV 17,39 Merkez TL Kasası 114,00

21

Gider Faturası İşleme Elektrik Faturası İşleme

23

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Elektrik Gideri 765533 BEDAŞ Elektrik Faturası 49,15 % 18 İndirilecek KDV 8,85 Merkez TL Kasası 58,00

24

Gider Faturası İşleme Kargo Faturası İşleme

Bir mal veya eşya ilgili firma tarafından işletmemize gönderilmiş ve kargo bedeli işletmemiz tarafından ödenmiş ise veya bir başka firmaya işletmemiz tarafından mal veya eşya gönderilmiş, bedeli işletmemiz tarafından ödenmiş ise kargo bedeli gider olarak yazılır.

26

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Kargo ve Kurye Gideri 802762 Kargo Gideri 3,80 % 18 İndirilecek KDV 0,68 Merkez TL Kasası 4,48

27

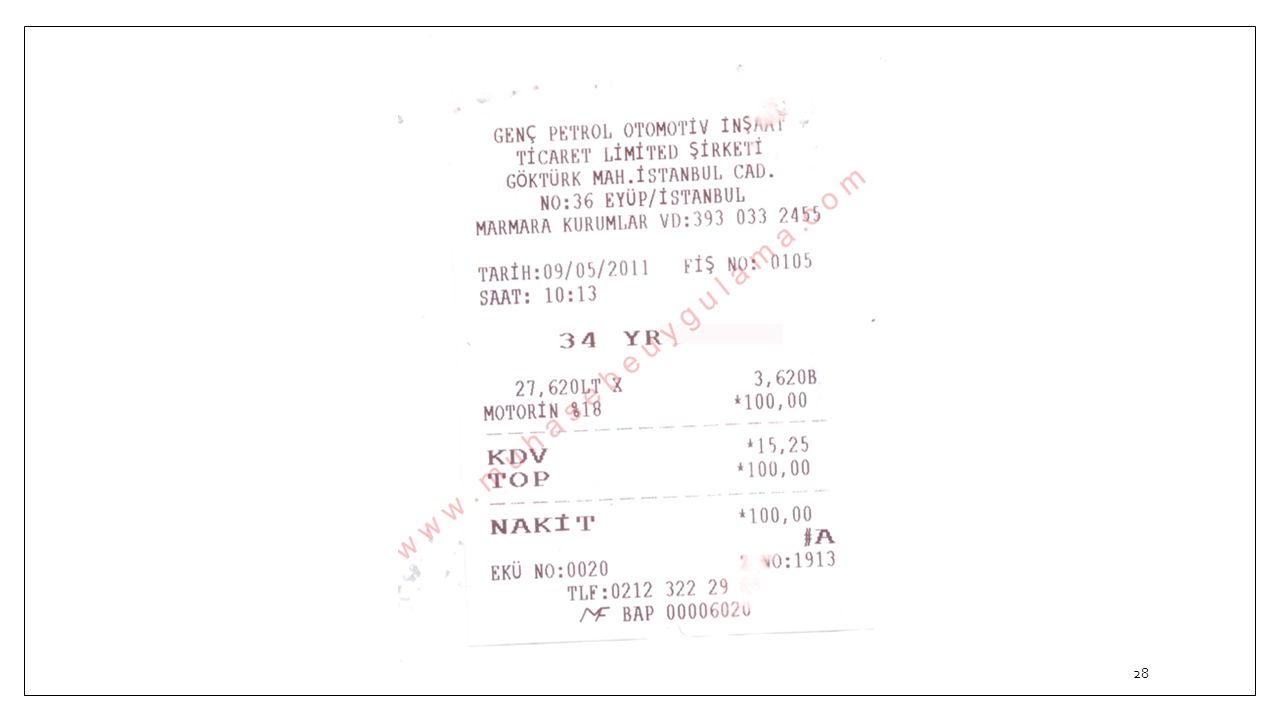

Gider Faturası İşleme Yakıt Faturası İşleme

29

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Taşıt Yakıt Giderleri 25054 Yakıt Faturası 84,75 % 18 İndirilecek KDV 15,25 Merkez TL Kasası 100,00

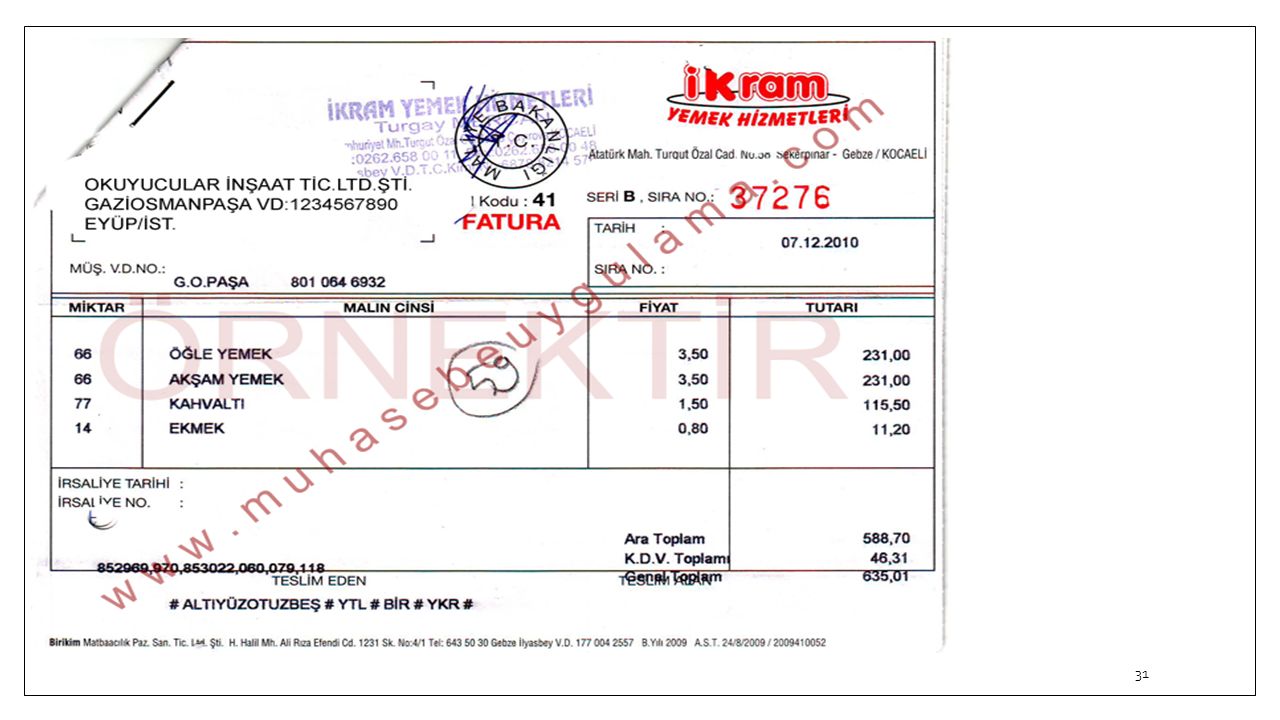

30

Gider Faturası İşleme Yemek Faturası İşleme

İşyerinde çalışan işçilere verilen yemek ikramları gider yazılabilir. Fatura incelendiğinde Toplam yemek bedelinin 588,70 TL olduğu görülür. KDV Oranı % 8 ilave edildiğinde Genel Toplam 635,01 TL olmuştur. Bu gider Yemek Giderleri hesabına alınmıştır. Ödeme daha sonra olacağından nolu hesap kullanılmıştır.

32

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Yemek Gideri 37276 İkram Yemek Hizmetleri 588,70 % 8 İndirilecek KDV 46,31 320.40 635,01

33

Gider Faturası İşleme Noter Makbuzu İşleme

Vergi Usul Kanununda ve Türk Ticaret Kanununda, defter ve belgelerin kullanılmaya başlanmadan önce tasdik ettirilmesi gerektiği ifade edilmiştir. Defter ve belgeler kullanılmaya başlanmadan önce notere tasdik ettirilir. Günümüzde elde defter tutma işleminden, bilgisayarda defter tutma işlemine geçildiği için, sürekli formlar veya A4 kâğıtları, mali müşavirler tarafından numaralandırıldıktan sonra notere götürülür. Noter, sürekli form veya A4 kâğıtlarının her birine mühür vurmak kaydıyla tasdik eder. Defterlerin baş kısmında bulunmak üzere defterin hangi defter olduğu, kaç sahifesinin bulunduğunu, noter bilgilerini de içeren aşağıdaki defter tasdik noter formu noter tarafından düzenlenerek mükellefe verilir.

34

Gider Faturası İşleme EYÜP 4.NOTERİ Kemer İstanbul Caddesi Dispanser Sk.No:1 Kat:2 Şişli İstanbul Tel: Yevmiye No: Tasdik Tarihi: DEFTER SAHİBİNİN: Adı,Soyadı Ünvanı Okuyucu İnşaat Ticaret Ltd.Şirketi İş Adresi Sümer Mah. Büyükdere Cd. Altıparmak Sk No:256/6 Şişli İSTANBUL İş veya Mesleğin Konusu Ana sözleşmede yazılı işler Sicil No Vergi Dairesi Şişli Vergi Hesap No DEFTERİNNev'i Ortaklar pay Defteri Sayfa Sayısı Tek Kullanılacağı Hesap Dönemi /04/ /12/2006 Yukarıda sahip ve vasıfları yazılı bu defter T. Ticaret Kanunu ve Vergi Usul Kanunu hükümleri gereğince bütün sayfaları ayrı ayrı mühürlenerek Tasdik edildi. GAZİOSMANPAŞA 105. NOTERİ ŞEVKET SAR

36

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Noter Giderleri 3464 Noter Tasdiki 238,94 % 18 İndirilecek KDV 16,95 Merkez TL Kasası 255,89

37

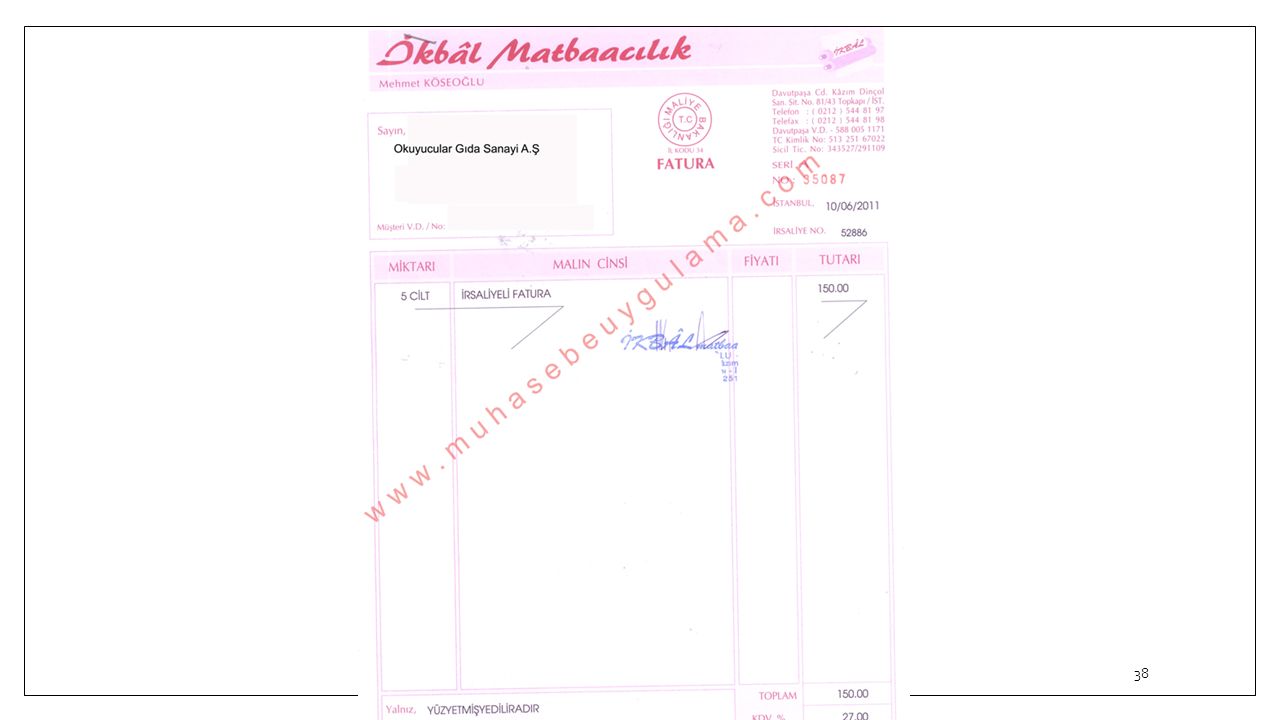

Gider Faturası İşleme Matbaa Fatura Gideri Faturası İşleme

39

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Matbaa Giderleri 52886 Matbaa Fatura Basım Gideri 150,00 % 18 İndirilecek KDV 27,00 Merkez TL Kasası 177,00

40

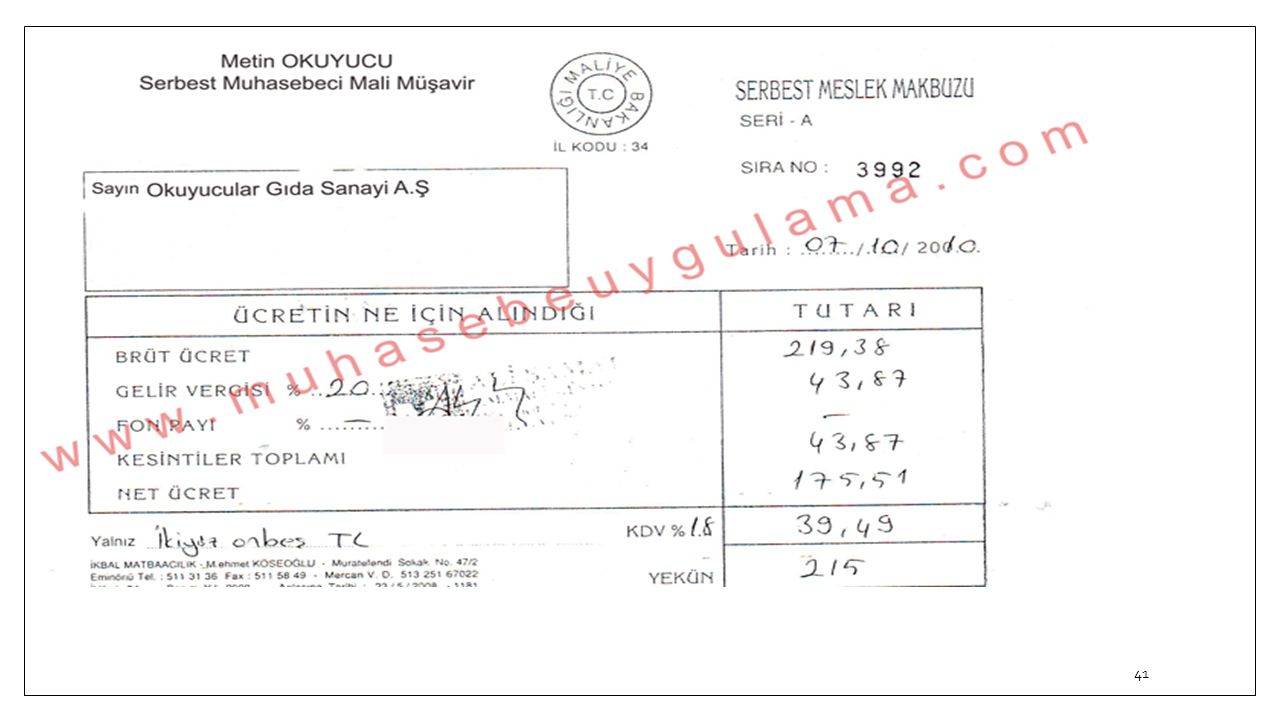

Gider Faturası İşleme SMMM Gideri – Serbest Meslek Makbuzu ve İşleme

42

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak SMMM Gideri 3992 Metin Okuyucu SMMM 219,38 % 18 İndirilecek KDV 39,49 Serbest Meslek Stopajı 43,87 Merkez TL Kasası 215,00

43

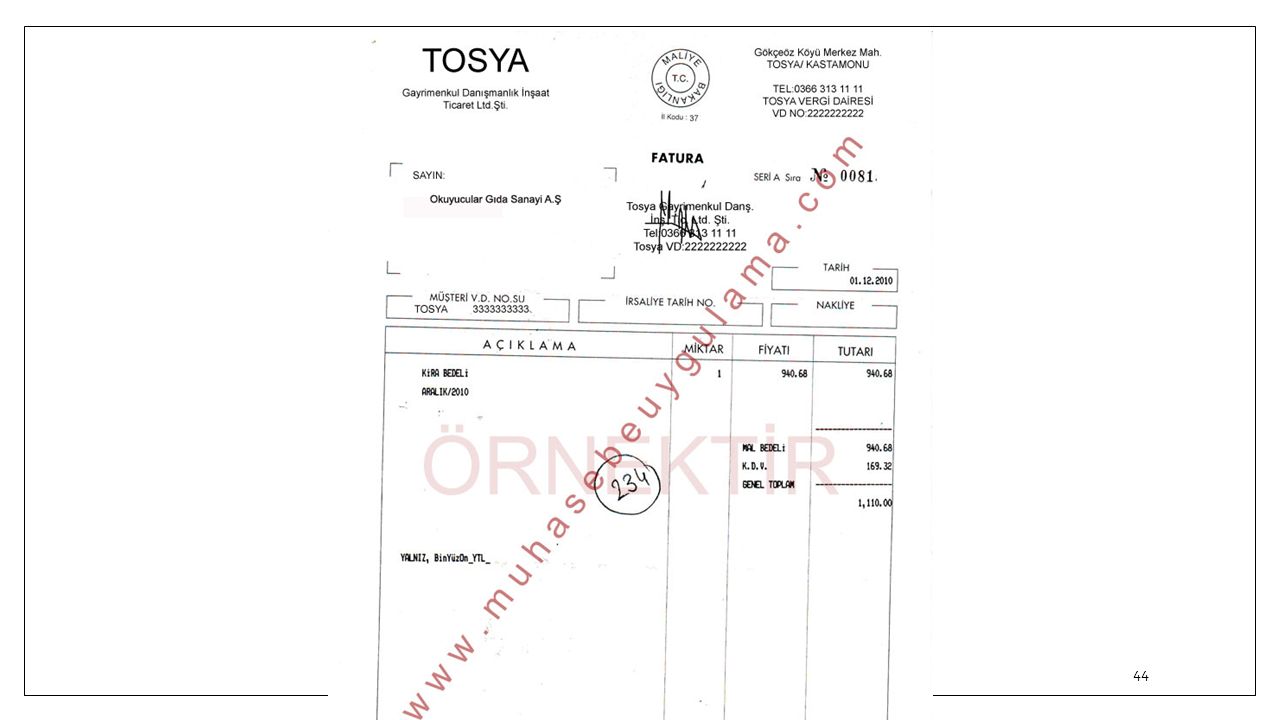

Gider Faturası İşleme Kira Faturası İşleme

45

Gider Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak Kira Gideri 81 Tosyalı Gayrimenkul 940,68 % 18 İndirilecek KDV 169,32 1110,00

46

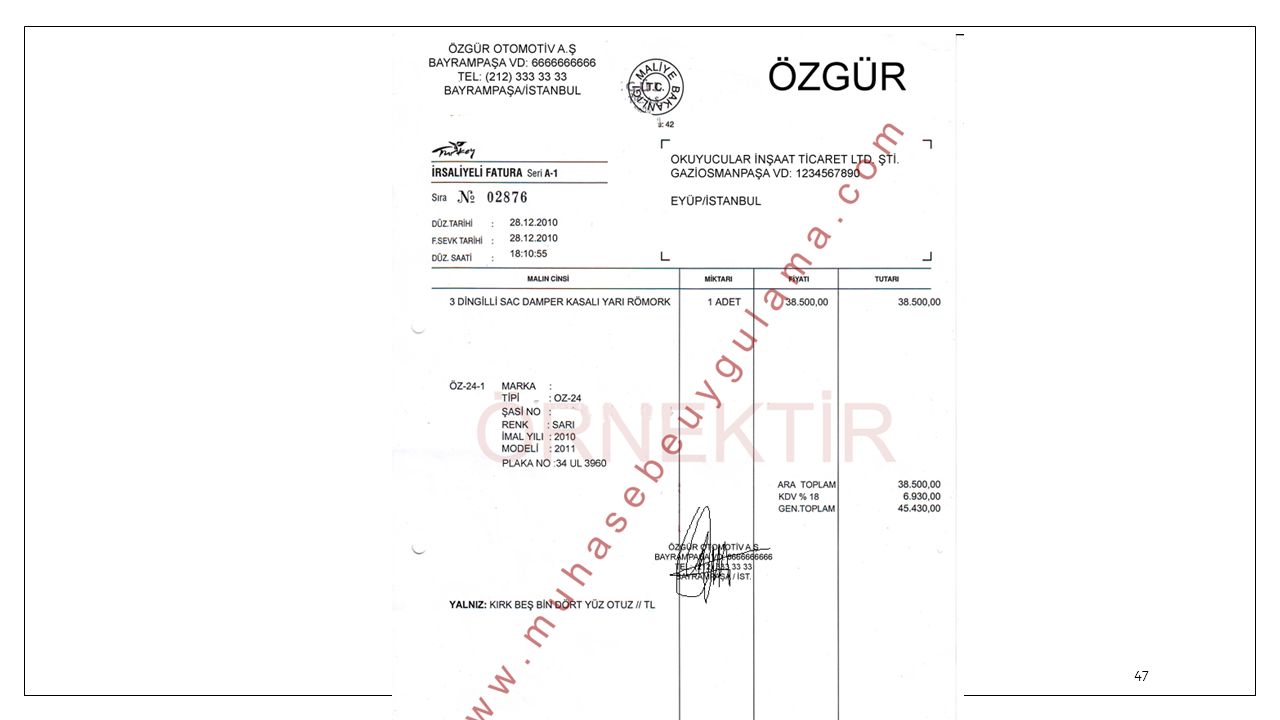

Taşıt Faturası İşleme İşletme faaliyetlerinde 1 yıldan fazla sürede kullanmak amacıyla alınan taşıtların, faturaya dayanarak muhasebe kayıtlarına geçirilmesi gerekir. Taşıtlar, amortismana tabi oldukları için yılsonlarında amortismana tabi tutularak gider kaydedilirler. İlk yıl amortisman kaydı yapılmamışsa diğer yıllarda amortisman ayrılamayacağı için, taşıt alındığı yıl amortismana tabi tutulmalıdır. Amortisman ayırmak yasal bir zorunluluk değil, yasal bir haktır. Unutulmaması gereken bir diğer nokta normal amortisman yöntemine göre kayıt yapılmaya başlandığı zaman, ileriki yıllarda azalan bakiyeler yöntemine veya diğer yöntemlere geçilemez. Fakat, ilk yıl veya yıllarda azalan bakiyeler yöntemine göre kayıt yapılıp ertesi yıl veya yıllarda normal amortisman yöntemine dönülebilir.

48

Taşıt Faturası İşleme Hesap Kodu Hesap Adı Evrak Tarihi Evrak No

Açıklama Borç Alacak 34 UL 3960 Plakalı Taşıt 2876 Özgür Otomotiv. A.Ş 38.500,00 % 18 İndirilecek KDV 6.930,00 Garanti Bankası Mevduat Hesabı 45.430,00

Benzer bir sunumlar