Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KURULUŞ AŞAMALARI İşletme kuruluş çalışmaları bir süreç şeklinde işler ve herbiri son derece titiz çalışmayı gerektiren analizleri kapsar. Proje yatırım düşüncesinin oluşmasından sonra kuruluş aşamasının en önemli ve en kapsamlı çalışmasını içeren fizibilite etüdleri yapar. Girişimci açısından yatırım parasal sermayenin bina, arazi, makine ve stoklar gibi maddesel ve patent veya imtiyaz şeklindeki maddi olmayan değerlere dönüştürülmesidir. İşletme açısından yatırım işletmeye ileride gelir sağlamak amacıyla yapılan her türlü harcamadır. Bu açıdan değerlendirildiğinde arsa, bina, makinalar, lisans, patent hakkı ve firma değeri için yapılan her tür harcama yatırım harcamasıdır.

2

Fizibilite(yapılabilirlik )çalışmaları

Bir fizibilite çalışmasında esas itibariyle beş ana konuda bilgiler toplanıp bir değerleme yapılmaya çalışılır. 1. Piyasa incelemesi: Üretilmesi düşünülen mal veya hizmetin çeşitini, özelliklerini, muhtemel satış fiyatını, hangi pazarlarda veya pazar dilimlerinde ne kadar satılabileceğini, satış dönemlerini, sağlayacağı ihracat, istihdam, katma değer gibi iktisadi faydaların neler olacağı değerlendirilir. Bu maksatla ayrıntılı piyasa araştırmalarına girişilir. 2. Kuruluş yeri incelemesi: Bir işletmenin iktisadi ve sosyal bakımdan maliyetinin en az; buna karşılık sağlayacağı faydaların en fazla olması esastır. Bu maksatla, yatırım için en uygun yerin belirlenmesine ihtiyaç duyulur. Hammadde, enerji, işgücü, pazara yakınlık, tabii şartlar, ulaşım imkanları, gelişme potansiyeli ve daha birçok faktör dikkate alınarak en rasyonel kuruluş yeri tayine çalışılır.

3

Fizibilite(yapılabilirlik )çalışmaları

3. Mali inceleme: Fizibilite etüdünün bu bölümünde yatırımın toplam maliyeti, sabit ve değişir giderlerinin yapısı, işletme sermayesi ihtiyaçları, aylar ve yıllar itibariyle nakit akışları ve finansman programı, üretime geçtikten sonra nakit akışları, başabaş üretim miktarları ve yatırımın kara geçiş zamanı gibi hususlar değerlendirilir. 4. Teknolojik inceleme: Üretimde kullanılacak teknik ve teknolojiler ile, alternatif üretim teknikleri ve her tekniğe göre ortaya çıkacak ham ve yardımcı madde ihtiyaçları, bunların gerektirdiği makina ve teçhizat ile, bunlara ait girdi-çıktı analizleri, yerleşme planı, inşaat ve montaj işlerinin nasıl yapılacağı, tedarik kaynakları, istihdam edilecek personelin miktar ve özellikleri gibi hususlar bu bölümde değerlendirilir. 5. Hukuki inceleme: Yatırım projesinin hazırlanma safhasından kuruluş yerinin seçimi, yatırımın gerçekleştirilmesi, işletmenin faaliyete geçip malların pazarlanmasına kadar uyulması gereken kanun, tüzük ve yönetmelikler, yatırım üzerinde yapacağı muhtemel etkiler ve getireceği fırsatlar bakımından değerlendirilir. Başlıca bu bölümlerden meydana gelen fizibilite etüdü ardından sonuç olumlu (yapılabilir) bulunursa, yatırım için bir ön proje hazırlanır. Daha sonra, kesin proje haline getirilecek uygulamaya geçilir.

bulunursa, yatırım için bir ön proje hazırlanır. Daha sonra, kesin proje haline getirilecek uygulamaya geçilir.")

4

FİZİBİLİTE ÇALIŞMASINDA TEKNİK DEĞERLENDİRME

Teknik Değerlendirmedeki amaç, projenin toplam yatırım tutarının, bir başka deyişle proje maliyetinin doğru olarak saptanmasının yanı sıra kuruluş yeri, üretim tekniği, kapasite, yönetim, faydalı ömür, çevreye etki, uygulama planı gibi projenin hayati noktalarını incelemek ve değerlendirmektir. Sanayi tesisleri için işletme gelir ve giderleri ile işletme sermayesi ihtiyacının belirlenmesi de teknik değerlendirmenin konusudur.

5

İŞLETMELERİN KURULUŞ SÜRECİ VE AMACI

Optimum kuruluş yeri maliyetin en düşük karın ise en yüksek olmasını sağlayan yerdir. Kuruluş yeri: işletmenin amaçlarına ulaşmada faaliyetlerini verimli, ekonomik ve karlılık ölçütlerine uygun şekilde yürütmesine imkan veren yerdir. Konumluk yeri: belirlenen kuruluş yeri içinde işletmenin faaliyetlerini yürütmek üzere fiziksel mekan olarak kurulduğu ya da açıldığı yer.

6

Kuruluş Yeri Etmenleri:

Taşıma Hammadde Pazar alanı İşgücü Su ve su kaynakları İklim koşulları Sosyal ve kültürel koşullar Şehir ve bölge yöneticilerinin davranışları Vergi, resim ve harçlar ile teşvik önlemleri Enerji kaynakları İşletme dışı artırımlar Jeolojik koşullar

7

KURULUŞ YERİ Pazara Yakın Olma Hammaddelere Yakın Olma Vergi Oranları

???BÖLGE SEÇİMİNDE NELERE DİKKAT EDİLMELİ??? Pazara Yakın Olma Hammaddelere Yakın Olma Vergi Oranları İş İklimi Ücret Oranı Emek Piyasalarındaki Koşullar

8

KURULUŞ YERİ Populasyon Trendleri Rekabet Ulaşım Olanakları

ŞEHİR SEÇİMİNDE DİKKAT EDİLMESİ GEREKEN NOKTALAR Populasyon Trendleri Rekabet Ulaşım Olanakları Kamu Hizmetlerinin Kalitesi,Maliyeti ve Yerel Düzenlemeler Yaşam Kalitesi Kümelenme Topluma Uyum Gösterme

9

KURULUŞ YERİ Ticari Alan Ölçeği Perakende Uyumluluğu

KONUMLUK YERİN SEÇİMİ (= PERAKENDE VE HİZMET İŞLETMELERİNDE) Ticari Alan Ölçeği Perakende Uyumluluğu Rekabetin Derecesi Ulaşım Altyapısı Politik Engeller Müşteri Trafiği Park Yeri Olanakları Tanınmışlık Genişleme olanakları Görünürlülük Fiziksel,Irksal ve Duygusal Engeller

Ticari Alan Ölçeği. Perakende Uyumluluğu. Rekabetin Derecesi. Ulaşım Altyapısı. Politik Engeller. Müşteri Trafiği. Park Yeri Olanakları. Tanınmışlık. Genişleme olanakları. Görünürlülük. Fiziksel,Irksal ve Duygusal Engeller.")

10

Küçük ve orta Ölçekli Sanayi Siteleri Organize Sanayi Bölgeleri

KURULUŞ YERİ KONUMLUK YERİN SEÇİMİ (= ÜRETİM İŞLETMELERİNDE) Serbest Bölgeler Küçük ve orta Ölçekli Sanayi Siteleri Organize Sanayi Bölgeleri Endüstri Bölgeleri Teknoloji Geliştirme Bölgeleri

Serbest Bölgeler. Küçük ve orta Ölçekli Sanayi Siteleri. Organize Sanayi Bölgeleri. Endüstri Bölgeleri. Teknoloji Geliştirme Bölgeleri.")

11

Üretim Tekniği Üretim tekniği, bir malın nasıl üretileceğine ilişkin teknolojiyi ve yöntemi ifade eder. Bu durum hammadde malzemenin hangi aşamalardan sonra mamul hale geldiğini gösteren akım şeması ile madde balansı denen, üretimi öngörülen ürünlerin üretimdeki kayıp ve kazançlar da dikkate alınarak kurulan girdi-çıktı dengesini gösteren eşitlik ile gösterilir. Madde balansı, tesisin tam kapasite ile çalışması durumuna göre hesaplanır.

12

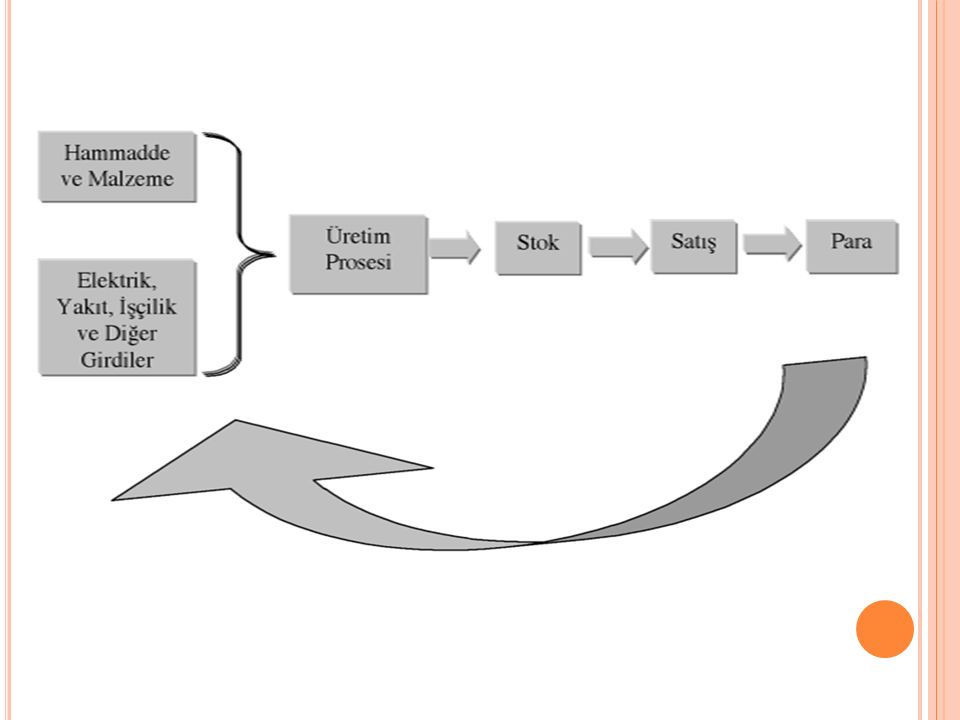

Fikir vermesi açısından bir akım şeması ve madde balansı çok basit haliyle aşağıdaki gibi gösterilebilir;

13

Üretim Kapasitesinin Belirlenmesi

Bir işletmenin elindeki üretim faktörlerini en iyi şekilde kullanarak, belli bir zaman biriminde yapabileceği üretim/hizmet miktarına kapasite denmektedir. Kapasite için, İşletmeler belirli bir kapasite düzeyinde faaliyette bulunurlar. Kapasite sınırsız değildir. İşletmeler sınırlı kapasite ile mal ve hizmet üretiminde bulunurlar. İşletmelerin belirledikleri hedeflere ulaşabilmeleri içinse kapasitelerini tam olarak kullanmaların gerekir. Arzu edilen işletmelerde atıl kapasitenin bulunmamasıdır.

14

Sunulacak hizmetlerin kapasitelerinin belirlenmesi yatırımın stratejik kararlarından biridir. Çünkü bu konuda yapılacak yanlışlık, yatırımın ölü doğmasına, yarım kalmış yatırımlar zincirine eklenmesine neden olabilir. Kapasite sadece yatırım tutarını değil, işletme gelir ve giderlerini de belirleyecektir.

15

Kapasiteyi belirlerken ölçek ekonomilerine dikkat etmek

gerekir. Optimum kapasiteler ile ilgili bilgiler varsa dikkate alınmalıdır. Optimum kapasiteler maliyetleri de minimize edecektir. Ayrıca satış öngörüleri, mekan, teşvik tedbirleri gibi unsurlar da kapasiteyi belirleyici olabilmektedir.

16

KAPASİTE TÜRLERİ TEORİK (MAKSİMUM) KAPASİTE NORMAL(PRATİK) KAPASİTE GERÇEK(FİİLİ)KAPASİTE AYLAK(BOŞ) KAPASİTE ZORLANMIŞ KAPASİTE OPTİMUM KAPASİTE

KAPASİTE NORMAL(PRATİK) KAPASİTE GERÇEK(FİİLİ)KAPASİTE AYLAK(BOŞ) KAPASİTE ZORLANMIŞ KAPASİTE OPTİMUM KAPASİTE")

17

TEORİK(MAKSİMUM) KAPASİTE

Bir işletme, makine veya teçhizatın, hiçbir bekleme gecikme, arıza, aksam veya duraklama olmadan ulaşabileceği en yüksek üretim miktarıdır. Diğer bir deyişle, maksimum kapasite, “teknik açıdan yapılabilir” nitelikte olup, üretimde herhangi bir sıkılma, bozulma, işgücü veya hammadde tıkanıklığı, diğer üretim darboğazları ile maliyetleri göz önünde bulundurmaz Maksimum üretime ulaşmak için fazla çalışma, yardımcı hizmetler, araç-gereç ye aşırı yıpranma da üretim maliyetlerinin normal düzeyini aşmasına yol açar.

18

NORMAL(PRATİK) KAPASİTE

Genellikle,tesis kapasitesi olarak maksimum kapasite düşünülürse de, bir işletme veya tesisin tahmin edilen hakiki üretim kapasitesinin sürekli olarak maksimum kapasitede kalması, çok zor, hatta imkansızdır, Çünkü, bakım-tamirler, beklemeler, duraklamalar, montaj ve ayarlamalar, çalışmaya hazır hale getirmeler, çalışma yanılgılarından değeri gecikmeler v.b., makinelerin veya işletmelerin belirli çalışma sürelerinin % 100’ünü doldurmalarına imkan vermez. Bu tür gecikme ve beklemelere “faaliyet kesilmeleri” denilir. İşte maksimum kapasiteden bu faaliyet kesilmeleri çıkarılırsa, normal veya pratik kapasiteye ulaşılır.

19

Şu halde daha pratik bir kavram olan bu kapasite, salt kurulu tesisi değil, normal duraklamalar, tatiller, tamirler, gereç değişiklikleri, istenen vardiya şekilleri ve birleştirilecek ana makinelerin bölünmezlikleri gibi tesisin teknik özelliklerini içeren normal çalışma koşulları yanında uygulanan, işletme sistemi de göz önüne alınarak ulaşılabilen üretim miktarını verir. Bir işletmenin üretim tesislerinin kurulu kapasitesi yıllık ton iken, normal veya pratik kapasitesi ton olabilir. Değişik şartlara ve endüstri kollarına göre de fark etmekle beraber, normal kapasitenin maksimum kapasitesinin % civarında olabileceği ileri sürülmektedir.

20

OPTİMUM KAPASİTE Birim başına sabit ve değişken giderler toplamının minimum olduğu kapasiteye “optimum kapasite” denir. Şu halde, konuyu maliyetlerle ilişkili olarak, ekonomik açıdan ele alan bu kapasite kavramı, üretim tekniği değişmediğinde bir işletmenin minimum maliyetlerle üretilebileceği mamulün miktarını vermektedir Maksimum kapasitenin teknik niteliğine karşın, bu ekonomik kapasitedir; ancak şunu da hemen belirtmek gerekir ki, bunun ölçümü diğerlerine göre daha zordur. Optimum kapasite, normal kapasite dolaylarındadır.

21

Optimum kapasite ile yine ekonomik bir kavram olup, daha önce üzerinde durulan “optimum işletme büyüklüğünü” birbirine karıştırmamak gerekir. Herhangi bir işletme, optimum büyüklükte olsun veya olmasın, o işletmenin kapasitesinin, “maliyet giderlerini minimum düzeyde tutarak” kullanılabilecek bir sınırı vardır. İşte işletme kapasitesinin bu sınırı optimum kapasiteyi ifade eder.

22

GERÇEK(FİİLİ)KAPASİTE

Fiili kapasite, işletmenin herhangi, bir dönemdeki fiili veya gerçekleşen üretim kapasitesini ifade, eder. Normal kapasite, her zaman için “ulaşılabilir ‘üretim miktarını” verir ve bu açıdan gerçekçi bir “tam kapasite”dir. İşletmenin, uygulamada belli bir dönemde yeterli talep yaratamaması, iş planlamasındaki hatalar gibi nedenlerle yaratabildiği talep miktarı “Fiili kapasite”sini oluşturur. Fiili Kapasite/Normal Kapasite bize “Çalışma Derecesi”ni (Kapasite Kullanım Oranını) verir. Örn: Turizmde bu kapasite yatak doluluk oranı ile ifade edilirken gıda üretim sektöründe x ton salça üretimi… Ancak, işletmenin normal kapasitede çalışmasını gerektirmeyen veya bunu aşması gerektiren durumlar (örneğin, talep düzeyinin düşüklüğü nedeniyle daha az veya bazen de aksi bir durumda daha yüksek üretim) söz konusu olabilir. Esasen bir işletmenin her zaman normal kapasitede çalışması istisnai bir haldir.

verir. Örn: Turizmde bu kapasite yatak doluluk oranı ile ifade edilirken gıda üretim sektöründe x ton salça üretimi… Ancak, işletmenin normal kapasitede çalışmasını gerektirmeyen veya bunu aşması gerektiren durumlar (örneğin, talep düzeyinin düşüklüğü nedeniyle daha az veya bazen de aksi bir durumda daha yüksek üretim) söz konusu olabilir. Esasen bir işletmenin her zaman normal kapasitede çalışması istisnai bir haldir.")

23

Atıl (Boş, Kullanılmayan) Kapasite İşletmenin belirli bir dönemdeki fili veya gerçekleşen üretim miktarı (fiili kapasitesi) normal kapasitesinin altında ise aradaki fark atıl kapasiteyi” gösterir. Atıl veya kullanılmayan kapasite’, “boş kapasite”, “aylak kapasite” gibi adlar da verilir.

24

Zorlanmış Kapasite İşletmelerin bazen müşterilerin artan istemlerini karşılamak için; Standart çalışma süresini genişleterek Bakım sırası gelişmiş olan makinelerin bakımlarını bir süre erteleyerek Hammadde güven stokunu kullanarak ya da ek hammadde satın alarak, vb yaklaşımlarla normal kapasitenin üzerinde bir çalışma düzeyine çıkmaları sonucu ulaşılan üretim düzeyine zorlanmış kapasite denir.

25

Yönetim Proje yönetimi, önceden belirlenen amaçlara bir plan ve programa göre ulaşılmasını sağlamak için gerekli planlama, örgütleme, koordinasyon ve kontrol faaliyetlerini kapsamaktadır. Bir başka tanıma göre ise; proje ömrü boyunca çağdaş yönetim tekniklerini kullanarak önceden tanımlanmış amaçlara maliyet, zaman, kalite alanlarında ulaşılması için insan ve makine kaynaklarının yönlendirilmesi ve koordinasyonudur.

26

Bu nedenle, yönetim fonksiyonları proje içinde geçerlidir, bunlar

Planlama, Örgütleme, Koordinasyon ve Kontroldür.

27

Proje yönetiminin başarısı için bu kaynakları yeterli miktar ve kalitede gereken zamanlarda sağlamak ve etkin bir biçimde kullanabilmek gerekir. Proje yönetiminde temel amaç projenin en kısa zamanda, istenen kalitede ve mümkün olan en az maliyetle tamamlanmasıdır.

28

Bu nedenle, projenin kim/(er) tarafından yürütüleceği, bu kişilerin deneyimleri kadar, kimler tarafından işletileceği, işletmeyi sürdürüp sürdüremeyeceği noktaları da iyi irdelenmelidir. Çünkü sanayi tesislerinde genellikle yatırımcı aynı zamanda işletmecidir.

29

Faydalı Ömür Bir tesisin normal bakım - onarım ve yenilemelerle kuruluşundaki özellik, maliyet ve miktarda üretimine devam edebileceği, diğer bir deyişle ekonomik olarak üretimde bulunabileceği süre, projenin faydalı ömrüdür. Tesisin faydalı ömrünün tahmini için benzeri kuruluşlardan elde edilen bilgi birikimi ve literatür göz önünde bulundurulur.

30

Sabit kıymetlerin faydalı ömürleri sonunda bir son değeri vardır

Sabit kıymetlerin faydalı ömürleri sonunda bir son değeri vardır. Rantabilite hesaplarında proje gelirleri arasında yer alan son değerin hesaplanmasında arsa bedeli, fiziki yatırımın hurda değeri ve işletme sermayesi dikkate alınır.

31

Çevresel Değerlendirme

Anayasamıza göre “herkes sağlıklı ve dengeli bir çevrede yaşama hakkına sahiptir. Çevreyi geliştirmek, çevre sağlığını korumak ve çevre kirlenmesini önlemek devletin ve vatandaşın görevidir”.

32

Ülke kalkınması ve endüstrileşme için ise kaliteli ürün veya hizmeti en güncel ve gelişmiş teknolojide ekonomik gelişmelere ve ülke çıkarlarına ağırlık vererek üretmek gerekli olmaktadır. Ancak doğanın kaynakları kullanılamaz hale gelirse, herhangi bir mal üretmek ve hizmet sunmak bir yana, insanların beslenmeleri ve hatta yaşayabilmeleri bile söz konusu değildir.

33

Proje değerlendirme açısından ise, ülkemiz ve dünya çevre normları içinde kalmak kaydıyla çevreyi en az kirleten/bozan projeler desteklenir. Sadece yatırım yapan şirketler ve kamu otoritesi değil, artık finansman kuruluşları açısından da çevre önemli konudur.

34

Dünya Bankası gibi kuruluşlar kendi çevre bölümlerini oluşturmuştur ve projeler çevre grubu tarafından ayrıca incelenmekte, çevre konusunda yetersiz projeler olumsuz finansman cevabı alabilmektedir. Avrupa Birliği ise çevre konusundaki yatırımlara özel fonlar ayrılmakta, proje tekliflerinde bu konunun olmaması veya yetersiz olması durumunu tüm proje için eksiklik olarak yorumlamaktadır.

35

Uygulama Planı Yatırım projelerinde ortak amaç, belli faaliyetlerin müteşebbis veya milli ekonomi açısından en az maliyetle ve en fazla faydayı sağlayabilecek şekilde sonuçlandırılmasıdır.

36

Termin planı olarak da söylenebilen uygulama planı adından da anlaşılacağı gibi yapılacak faaliyetlerin öncelikle, zaman çizelgesi olan bir şema üzerinde gösterilmesidir. Yapılacak faaliyetler öncelikle bir sıralamaya konur. Daha sonra bir tabloya yerleştirilir. Burada önemli olan, her bir faaliyetin ne kadar süreceği, bir faaliyete başlarken hangi faaliyetlerin bitmiş olması gerektiği konularından emin olmak gerekir.

38

Bu tür tablolar aylık hazırlanmakla birlikte üçer veya dörder aylık hazırlamakta mümkündür. Hatta, istenen faaliyetler günlük baza da dökülebilir. Örneğin 7. ve 10. aylar arasında tamamlanması gereken inşaat faaliyetleri için, ihtiyaç duyuluyorsa haftalık bazda tablolar da hazırlanabilir.

39

Bu tabloların iki temel amacı vardır.

Birincisi yukarıdaki bölümlerde bahsedildiği gibi projeyi yönetebilmek için gerekli olan planlamanın, ilerdeki bölümlerde bahsedilecek olan denetimin bir parçasıdır. İkinci önemli amacı ise, yukarıdaki her faaliyet parasal değerlere döküldüğünde ne zaman ve ne miktarda bir kaynak ihtiyacı olduğu ortaya çıkacaktır.

40

Toplam Yatırım Tutarı ve Yıllara Dağılımı

Yatırım projelerinin hazırlanmasında ve değerlendirilmesinde en önemli noktalardan biri de sabit yatırım tutarının, diğer bir ifade ile proje maliyetinin hesaplanmasıdır.

41

Bir projenin toplam yatırım tutarını oluşturacak kaynaklar iki grupta toplanır:

1. Tesisin kurulabilmesi için gerekli kaynaklar (sabit yatırım) 2. Tesisin işletilebilmesi için gerekli kaynaklar (işletme sermayesi)

2. Tesisin işletilebilmesi için gerekli kaynaklar (işletme sermayesi)")

42

Yatırım yapma fikrinin doğuşundan tesisin kesin işletmeye geçişine kadar yapılan harcamaların tümü sabit yatırım tutarını teşkil eder. Sabit yatırım tutarı; arsa bedeli, inşaat, makine teçhizat gibi sabit tesis yatırımı, fiyat artışları ve yatırım dönemine ilişkin finansman giderleri toplamından oluşur.

43

Sabit yatırıma ilişkin harcamaların bazıları TL bazıları da yabancı para cinsinden olabilir.

Harcamaların hangi para cinsinden olduğu, fiyat farklarının hesaplanması, kaynak açılarından önemlidir. Terminolojide yerli para ile yapılan harcamalar için “iç”, yabancı para ile yapılan harcamalar için ise “dış” harcamalar ifadeleri kullanılır.

44

SABİT YATIRIM TUTARI VE YILLARA DAĞILIMI YTL

TOPLAM İÇ DIŞ İÇ DIŞ İÇ DIŞ TOPLAM A - Arsa Yatırımı B - Sabit Tesis Yatırımı 1 - Etüt, Proje 2 - Teknik Yardım ve Lisans 3 - İnşai Tesisler 4 - Makine ve Teçhizat 5 Sigorta 6 - İthalat ve Gümrükleme Giderleri 7 - Montaj Giderleri 8 - Taşıtlar ve Demirbaşlar 9 - İşletmeye Alma 10 - Genel Giderler 11 - Beklenebilecek Farklar KDV TOPLAM

45

Önceki slayttaki tablo sadece bir örnektir

Önceki slayttaki tablo sadece bir örnektir. İhtiyaca göre farklılaştırılabilir. Örneğin dış yatırım olmayabilir. Bu durumda ithalat gümrükleme giderleri de olmayacaktır.

46

Arsa Arsa, yatırımın yapılacağı alanı ifade eder. Şayet arsa yeni satın alınacaksa, bunun gerçekçi bir tahminle belirlenecek satın alma değeri ile birlikte temini için gerekli masraflar da bu bölümde verilmelidir. Hatta arsayı kullanılabilir duruma getirmek için yapılacak drenaj, tefsiye vb. harcamalar da maliyetin içine girer.

47

Etüt-proje Aşağıdaki harcama türleri etüt-proje giderleri içerisinde yer alırlar; Piyasa etütleri, Rezerv etütleri, Hammadde ve yardımcı madde etütleri, Zemin etütleri, Yer seçimi, kapasite seçimi ve üretim yöntemi seçimi etütleri, İnşaat projeleri, Makine - donatım imalat ve montaj projeleri, Laboratuvar testleri vb.

48

Teknik Yardım ve Lisans

Proje Kontrolü Teknik Müşavirlik Makine ve Donatım Kontrolü Personel Eğitimi Nezaret Hizmetleri Teknik Bilgi Temini

49

Patent: yaratıcı bir zekanın buluşunun değerlendirebilmesi için, devletin onu belli bir süre himaye edeceğini göstermek üzere verdiği belgedir. Patent, tescil edilmiş bilgidir, gizli değildir. Ancak, patenti alınan metot, cihaz veya bir madde himaye süresince patent sahibinin oluru alınmadan kullanılamaz, yapılamaz Know-How : bir işin başından sonuna kadar nasıl yapılacağını gösteren teknik bilgiler toplamıdır. Tescil edilmiş bilgiler olmayıp, titizlikle ve büyük bir gizlilik içinde saklı tutulmaya çalışılır.

50

Lisans : Bir üretim yönteminin satın alınan kullanma hakkına denir

Lisans : Bir üretim yönteminin satın alınan kullanma hakkına denir. Lisans, hem patent haklarını ve hem de knowhow’ı kapsar. Tescil edilmiş ve edilmemiş teknik bilgilere sahip olan, bunların kullanma hakkını yapılan bir gizlilik sözleşmesi ile satanlara lisansör denir. Lisansörden teknik bilgileri başlıca iki şekilde satın almak mümkündür. Bedeli, tesis işletmeye açılıncaya kadar ödenen satın alma şekline toptan ödemeli lisans denir.

51

İnşaat Harcamaları İnşaat giderlerini hesaplayabilmek için;

Ana fabrika bina ve tesisleri Yardımcı işletmeler bina ve tesisleri, Ambarlar, İdare binaları, Sosyal binaları, Lojmanlar ve diğer inşaat işlerinin Metrekare olarak büyüklüklerini ve inşaat cinslerini maliyetlerini tahmin etmek gerekir.

52

Makine-Teçhizat Projenin üreteceği mal veya hizmetin üretilmesi ile doğrudan doğruya ilgili olan makineler ana makine ve donatım grubunda yer alır. Ana üretim ünitelerine yardımcı olan elektrik, su, yakıt, buhar, basınçlı hava, havalandırma ve ısıtma, atölyeler ve laboratuvarlar, yükleme-boşaltma, pis su ve artıkların atılması için yapılan tesisler Yardımcı makine ve donatım grubunda yer alır. Tümünün maliyetleri toplamı toplam maliyeti makine ve teçhizat harcamaları olarak hesaplanır.

53

İthalat ve Gümrükleme İthalat ve Gümrükleme Giderleri, yurt dışından sağlanan makine ve donanım için ödenmesi gereken vergi, fon ve sair gümrükleme giderlerinden oluşur. Proje için değişebilmekle beraber, ithalat ve gümrükleme gideri CIF(maliyet, sigorta vb.) bedelin % 2 – 12’si olarak kabaca hesaplanabilir.

bedelin % 2 – 12’si olarak kabaca hesaplanabilir.")

54

Montaj Giderleri Tesise ait tüm ana fabrika ve yardımcı işletmeler, makine donatımının yerleşme planına göre bir bütün halinde yerleştirilerek çalışır hale getirilmeleri için yapılan harcamalar montaj giderlerini oluşturur Montajın yapılabilmesi için öncelikle tecrübeli teknik elemanlara ihtiyaç vardır. Eğer montaj için kuruluşun yetişmiş elemanları yoksa yeterli sayıda personel benzer bir tesiste (yurtiçi - yurtdışı) montaj için eğitime tabi tutulur veya yabancı montörlerden yararlanılır.

montaj için eğitime tabi tutulur veya yabancı montörlerden yararlanılır.")

55

Şayet montajda yabancı montör çalışacaksa bunların sayıları, çalışacakları süre, ücretleri, cep harçlıkları, uçak ücretleri, konaklama giderleri vb. gibi bilgiler projede belirtilmelidir. Montaj işçi ve personeline ilişkin harcamalar ile montaj sırasında kullanılacak sarf malzemeleri (kaynak, lehim, perçin, cıvata, sac vb.) gideri montaj giderlerinin önemli bir bölümünü oluştururlar.

gideri montaj giderlerinin önemli bir bölümünü oluştururlar..")

56

Genel Giderler Genel giderler, proje maliyetini oluşturan unsurların herhangi biri ile ilgili olmayıp, bütün esas unsurların gerçekleşmesi ile ilgili faaliyetlerden doğmaktadır. İdari kuruluş ve servislerin giderleri, yayın ve ilan masrafları, kırtasiye giderleri, posta - telgraf - telefon - teleks – fax giderleri, aydınlatma, sigorta, vergi, resim ve harçlar (emlak alım, bina, inşaat, taşıt alım, kredi harçları vb.) genel giderleri oluşturur.

genel giderleri oluşturur.")

57

Çalışan tesislerin bilânçolardan geçmiş yıllara ait genel giderler bulunmalı, gelecek yıllar için ise projenin özellikleri de dikkate alınarak tahminler yapılmalıdır. Hangi oranın kullanılacağı projeye göre değişebilecektir. Bu konuda benzer projelerden yararlanmak mümkündür.

58

Beklenmeyen Giderler Bu gider; projede yapılabilen bazı tahmin hatalarının düzeltilmesi, unutulan bazı harcamaların karşılanması, projeye sonradan bir takım ilaveler yapılması, fiyat artışları nedenleriyle ileride meydana gelmesi muhtemel harcamaları karşılayacaktır. Böylece, proje uygulama ve yürütmedeki aksaklıklar veya yatırım süresi içinde meydana gelebilecek beklenmedik ekonomik olayların neden olabileceği sapmalar minimuma indirilecektir.

59

Beklenmeyen giderlerin hesaplanması, yapılan fiili harcamalar, ihale edilen işler ve tutarları, yatırımın yıllara dağılımı dikkate alınarak iki kademede yapılır: • Fiziki beklenmeyen gider, • Muhtemel fiyat artışları.

60

Fiziki beklenmeyen gider, projenin hazırlanması sırasında unutulmuş olan bazı harcamalar (makine - donatım, bina, taşıt aracı vb. gibi) projeye sonradan yapılan ilaveler ve tahmin hatalarının düzeltilebilmesi nedenleriyle meydana gelmesi muhtemel harcamaları karşılayacaktır.

projeye sonradan yapılan ilaveler ve tahmin hatalarının düzeltilebilmesi nedenleriyle meydana gelmesi muhtemel harcamaları karşılayacaktır..")

61

İŞLETME GİDERLERİ İşletme giderleri, daha önce de bahsedildiği gibi tesisin işletme döneminde üretilecek mal ya da hizmetin maliyetlerini oluşturan giderlerdir. İşletme gider unsurları, üretim kapasitesindeki değişiklikler karşısında gösterdikleri eğilim açısından; Sabit, Değişken, Yarı Değişken olmak üzere üç grupta toplanabilir.

62

Değişken giderler, üretim hacmine bağlı olarak değişen giderlerdir.

Örneğin hammaddeler, işletme malzemeleri, ambalaj malzemeleri bu tür giderlerdir. Ne kadar hammadde kullanılacağı direkt üretime bağlıdır. Sabit giderler ise üretim hacmine bağlı olmayan giderlerdir. Örneğin büro personelinin aylıkları sabit giderlere iyi bir örnektir. Üretim hacmi ne olursa olsun, aylıklı personelin aylıkları ödenecektir.

63

Bazı giderler ise kısmen değişken, kısmen de sabit olabilir.

Örneğin, elektrik giderlerinin makine ve teçhizata ilişkin kısmı değişken, aydınlatmaya ilişkin kısmı ise sabit olacaktır.

64

Hammadde ve İşletme Malzemesi Harcamaları

Personel Giderleri Enerji-Yakıt Giderleri Bakım Onarım Giderleri Genel Giderler Reklam ve Pazarlama Giderleri

65

İŞLETME SERMAYESİ VE İHTİYACI

İŞLETME GELİRLERİ İşletme gelirleri de giderler gibi tam kapasite için hazırlanır. Gelirler yurt içi ve/veya yurt dışı (ihracat) gelirler olabilir. İŞLETME SERMAYESİ VE İHTİYACI İşletme sermayesi ihtiyacı tesislerin üretime başlamaları, devam ettirebilmeleri ve üretim hacimlerinde meydana gelen büyümeler için elde bulundurulması gereken değerlerdir.

gelirler olabilir. İŞLETME SERMAYESİ VE İHTİYACI. İşletme sermayesi ihtiyacı tesislerin üretime başlamaları, devam ettirebilmeleri ve üretim hacimlerinde meydana gelen büyümeler için elde bulundurulması gereken değerlerdir.")

66

Üretimde devamlılığını sağlamak için hammadde ve malzeme, ambalaj malzemesi stoklarının belli bir seviyenin altında olmaması gerekir. Örneğin, hammadde malzeme ithal ediliyorsa ve sipariş verildiğinde 10 gün içinde temin edilebilirse, şirketin elinde en az 10 gün yetecek bir emniyet stoku bulunmalıdır.

68

Eğer satışlardan kar ediliyorsa bu, döngünün her seferinde

daha fazla hammadde malzeme alınabileceği, daha fazla hammadde malzeme ise daha fazla kapasitede çalışılabileceği anlamına gelir. Ancak kar ediliyor olması işletme sermayesi ihtiyacını ortadan kaldırmaz. Yukarıdaki şekilden de görüldüğü gibi, tüm girdileri sağlayacak paranın olması yeterli değildir. Üretimi yapıp, satışı gerçekleştirip, parayı müşteriden tahsil edip tekrar girdilere para harcayana kadar bir süre geçecektir. İşletme sermayesine yapılan yatırımlar bu zamanı finanse ederler.

Benzer bir sunumlar

>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")

TEDARİK FONKSİYONU:>")