Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KARŞILAŞTIRMALI TABLOLAR ANALİZİ (YATAY ANALİZ)

AMAÇ : Finansal tablolarda yer alan her bir kalemin yıllar itibariyle değişimlerini incelemek suretiyle işletmenin finansal durum ve faaliyet sonuçları bakımından göstermiş olduğu gelişmeyi görebilmektir. İşletmenin gelişme yönü hakkında tatmin edici bilgi bu analiz sonucunda ortaya çıkmaktadır. Ayrıca bu analizle elde edilen tablo kalemleri arasındaki yüzdesel gelişmeler, neden-sonuç ilişkisi kurmada altyapıyı hazırlamaktadır.

2

Yatay Analizde Beklenen Yararın Sağlanabilmesi İçin ;

Aynı zaman dilimini kapsayan birden fazla tablo karşılaştırılmalıdır. Eşit uzunlukta olmayan tabloları karşılaştırmak anlamlı olmamaktadır. İşletmenin finansal tabloları oluşturulurken, işletme tarafından belirlenen yöntem ve politikalar dönemden döneme değiştirilmemelidirler. Paranın zaman değeri her zaman hesaba katılmalıdır. Özellikle enflasyonist dönemlerde, bu etki hesap edildikten sonra yoruma gidilmelidir. Tablo kalemleri aynı para birimi ile hesaplanmalıdır.

3

Yatay Analizin Temel Özellikleri

Dinamik Bir analizdir. Yorumlanması neden – sonuç ilişkisine bağlıdır. Bilanço ve gelir tablosu birlikte değerlendirilmelidir. Yüzdesel ve rakamsal değişimler hesaplanır ve yorumlanır. İki yada daha fazla dönem karşılaştırılır. Tek dönem söz konusu ise bu analiz yapılamaz.

4

Yatay Analizde Yöntem Sabit Baz Yöntemine Göre ;

1. DEĞİŞMELERİN MUTLAK FARK OLARAK HESAPLANMASI Sabit Baz Yöntemine Göre ; (İlgili Kalemin Temel Yıla Göre Tutarı) – (İlgili Kalemin ilgili Yıldaki Tutarı) b. Hareketli Baz Yöntemine Göre ; (İlgili Kalemin Bir Önceki Yıla Göre Tutarı) – (İlgili Kalemin Karşılaştırılan Yıllardan İlkinin Tutarı)

– (İlgili Kalemin ilgili Yıldaki Tutarı) b. Hareketli Baz Yöntemine Göre ; (İlgili Kalemin Bir Önceki Yıla Göre Tutarı) – (İlgili Kalemin Karşılaştırılan Yıllardan İlkinin Tutarı)")

5

Yatay Analizde Yöntem 1. Değişmelerin Mutlak Fark Olarak Hesaplanması

a. Sabit Baz Yıl Yöntemine Göre; b. Hareketli Baz Yıl Yöntemine Göre ;

6

Yatay Analizde Yöntem 2. DEĞİŞMELERİN YÜZDESEL OLARAK HESAPLANMASI

Sabit Baz Yıl Yöntemine Göre ; İlgili Kalemin Temel Yıla Göre Değişme Tutarı x 100 İlgili Kalemin Temel Yıldaki Tutarı b. Hareketli Baz Yıl Yöntemine Göre ; İlgili Kalemin Bir Önceki Yıla Göre Değişme Tutarı x 100 İlgili Kalemin Karşılaştırılan Yıllardan İlkinin Tutarı

7

İlgili Kalemin Temel Yıla Göre Değişme Tutarı x 100

Yatay Analizde Yöntem a. Sabit Baz Yıl Yöntemine Göre ; İlgili Kalemin Temel Yıla Göre Değişme Tutarı x 100 İlgili Kalemin Temel Yıldaki Tutarı

8

İlgili Kalemin Bir Önceki Yıla Göre Değişme Tutarı x 100

Yatay Analizde Yöntem b. Hareketli Baz Yıl Yöntemine Göre ; İlgili Kalemin Bir Önceki Yıla Göre Değişme Tutarı x 100 İlgili Kalemin Karşılaştırılan Yıllardan İlkinin Tutarı

9

Karşılaştırmalı Tablolar Analizinde Yorum Esasları

Değişimin Yönü Ve Büyüklüğü Değişimin Nedenlerinden Bağımsız Ortaya Çıkardığı Sonuç Değişimin Nedenleri Neden-Sonuç İlişkisi Neden-Sonuç İlişkisine Bağlı Olarak Gelecekteki Beklentiler

10

Karşılaştırmalı Tablolar Analizinde Yorum Esasları

Değişimin Yönü Ve Büyüklüğü Değişim hangi yönde olmuştur? Azalma trendi mi var yoksa artma mı? 2. Değişimin Nedenlerinden Bağımsız Ortaya Çıkardığı Sonuç İncelenen kalemdeki artış ya da azalış ne anlam taşıyor? İlk Bakışta olumlu mu yoksa olumsuz mu yorumlanır?

11

Karşılaştırmalı Tablolar Analizinde Yorum Esasları

Değişimin Nedenler İşletme varlık mı edindi? Varlıklar şekil mi değiştirdi? Varlıklar elden mi çıktı? İşletme Borçlandı mı? Borç Mu Ödedi? Sermaye artırımına mı gidildi? İşletme kar mı elde etti?

12

Karşılaştırmalı Tablolar Analizinde Yorum Esasları

Neden-Sonuç İlişkisi Ortaya çıkan sonuçların nedenleri yine bilanço ve gelir tablosu kalemlerinden araştırılır. Neden-Sonuç İlişkisine Bağlı Olarak Gelecekteki Beklentiler İncelenen kalemle ilgi olarak yorum yapılırken; İşletmenin içinde bulunduğu sektör Ülkenin ekonomik koşulları İşletme politikaları gibi faktörler dikkate alınarak geleceğe yönelik yorum yapılır.

13

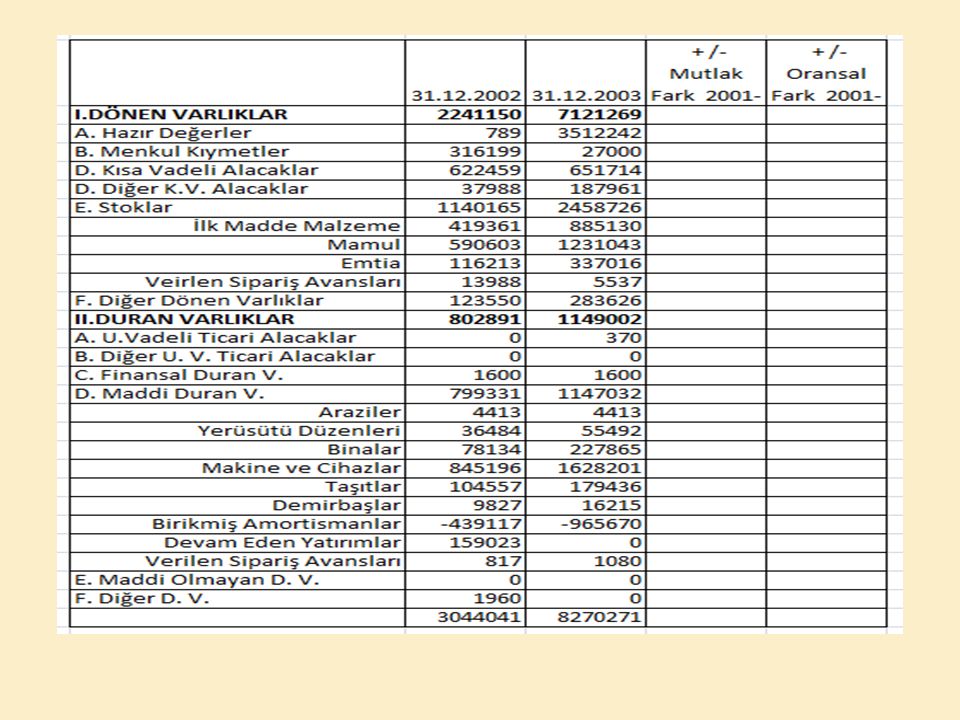

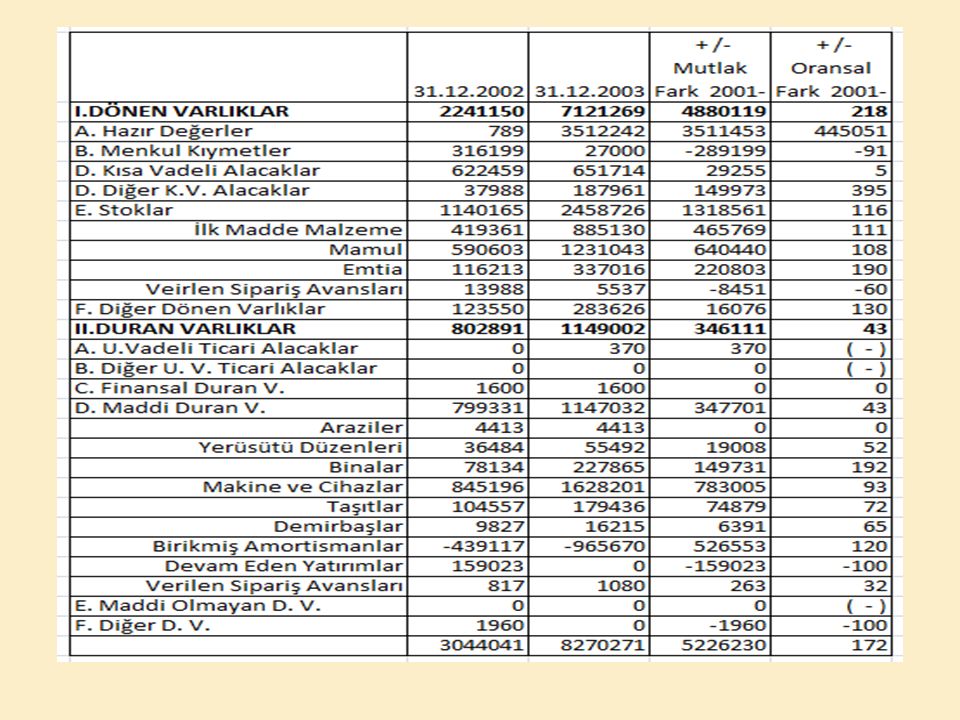

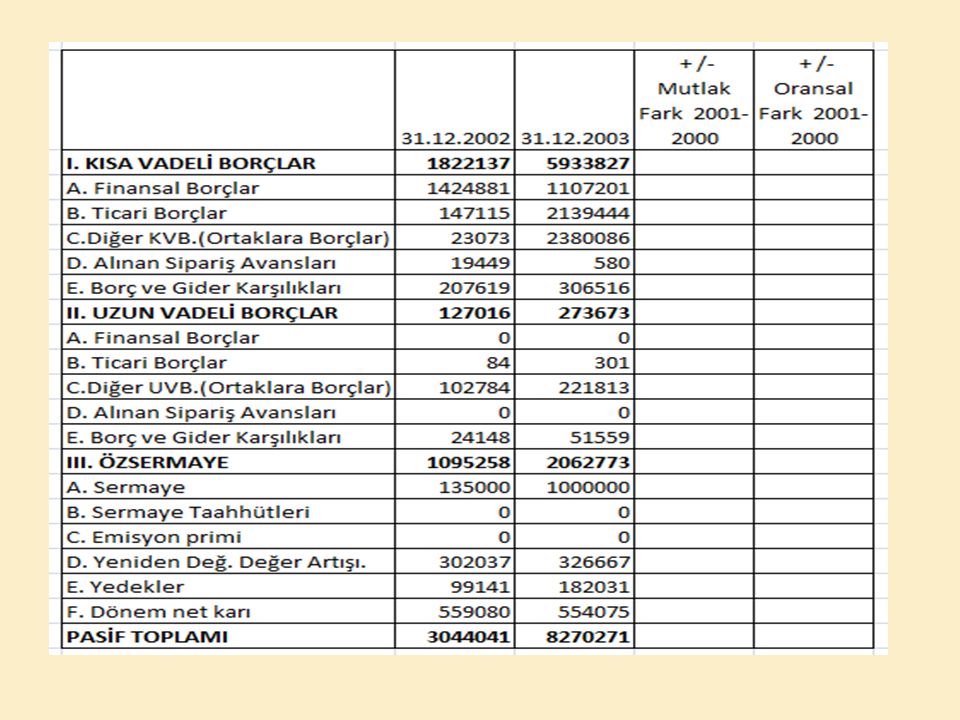

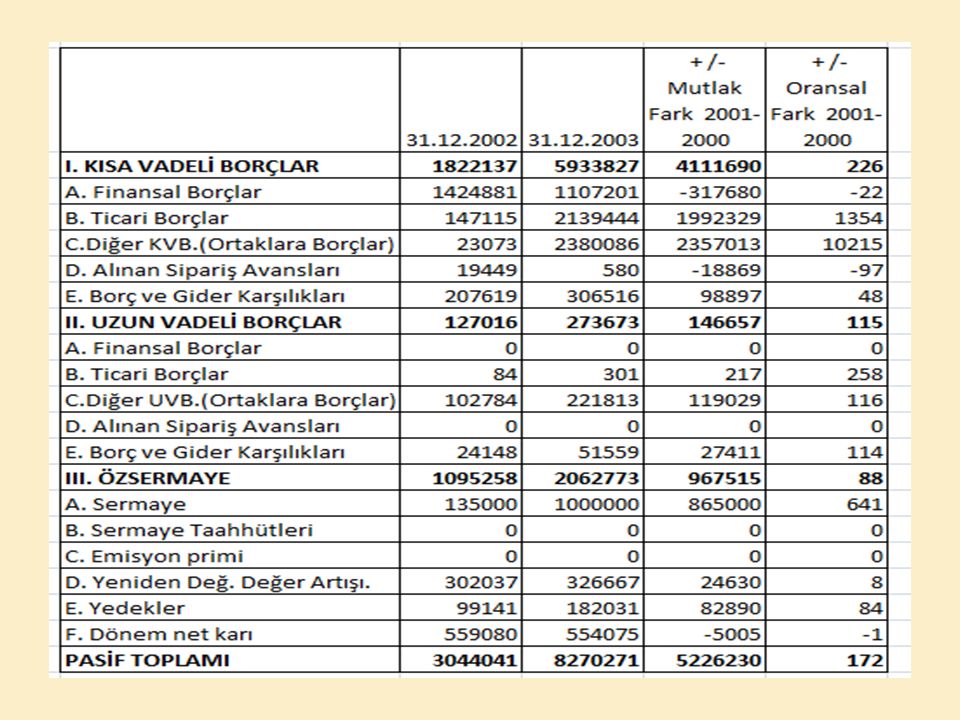

BİLANÇO KALEMLERİNDEKİ DEĞİŞİMİN BELİRLENMESİ

18

HAZIR DEĞERLERDEKİ DEĞİŞME

% ’lik bir değişme söz konusu olmuştur. Bu işletmenin likiditesinin yükseldiğini gösterir. Hazır değerlerdeki değişme ; Menkul kıymetlerdeki azalıştan, kısa ve uzun vadeli borçlardaki, satışlardaki, sermayedeki, olağan ve olağan dışı faaliyetlerden sağlanan karlardaki artışlardan sağlanmış olabilir. Hazır değerlerdeki artış işletmeler açısından normal olmakla birlikte bu işletme için oldukça fazla bir artış söz konusu olup büyük bir risk oluşturmaktadır. Kısa vadeli borçları ödeme konusunda sıkıntı olmayacağı söylenebilmekle birlikte, bu fonların atıl tutulup dönen varlıkların verimliliğinin düşebileceği unutulmamalıdır.

19

STOKLAR % 116’lık bir değişme söz konusu olmuştur.

Bu işletmenin stok miktarının arttığını gösterir. Bu miktar ya da maliyet artışından da olmuş olabilir. Stok alt kalemleri de dengeli artmıştır. Fakat net satışlardaki artış hızı % 50 yani stok artış hızından düşük olduğunu görmekteyiz. Bu stokların satılamayıp elde kaldığını bize düşündürebilir. Karlılık oranları düşüktür. Fakat stoklardaki artışlar ileriki dönemlerde karlılığın artabileceğini bize hissettirmektedir.

20

MADDİ DURAN VARLIKLAR % 43’lük bir artış söz konusudur.

Bu faaliyetlerin sürdürülebilmesi için gerekli varlıklarda artış olduğu manasına gelmektedir. Bunu oluşturan kalemlerden fiili olarak en çok artış % 93 ile makine, tesis ve cihazlar kaleminde olmuştur ki buda olumlu olarak yorumlanır. Öz kaynaklardaki maddi duran varlık yeniden değerleme oranının %8 olmasından, maddi duran varlıklardaki bu oranın reel olduğu anlaşılmaktadır. Ayrıca satışlardaki artışla da yakın oranda artış sergilemiştir. Fakat satışlardaki artışın buradaki orandan fazla olması her zaman daha iyidir.

21

KISA VADELİ BORÇLAR % 1.354’lük bir artış söz konusudur.

Ticari borçlardaki ve ortaklardan alınan kısa vadeli borçlardaki artış dikkat çekicidir. K.v.b’lerin artması işletmenin likiditesinin ve itibarının yüksek olduğunu gösterir. Fakat bir sonraki dönem için yüklü miktarda bir geri ödeme olacağının bir göstergesidir. Fakat bu işletme için bu söz konusu değildir. Buradan sağlanan fonların biraz daha fazla oranda stoklara aktarılması daha iyi yorumlanabilirdi.

22

ÖZKAYNAKLAR % 88’lik bir artış söz konusudur.

Varlıklar üzerinde ortakların hakkının arttığının ve kredi verenler açısından emniyet payının yükseldiğinin bir göstergesidir. Kar yedeklerindeki artış % 84 gibi yüksek oranda olmakla birlikte, mutlak bazda düşüktür. Bu kalemdeki artış her zaman karın dağıtılmayıp işletmede bırakıldığımı gösterir. Fakat otofinansman olmamıştır. Ya kar ortaklara dağıtılmış ya da geçmiş yıllarda çok fazla kar elde edilmediğini gösterir. Sermayedeki % 641’lik artış karın ortaklara dağıtıldığının bir göstergesi olabilir. Uvb ve kvb’lerdeki artış oranı öz sermayeden fazla olduğu için işletme giderek daha riskli ve spekülatif bir tarzda finanse edildiğini gösterir. İşletme ilerleyen dönemlerde borç bulmada güçlük çekebilir.

24

GELİR TABLOSUNDA İNCELENECEK BÖLÜMLER

Brüt Satış Karı- Zararı Faaliyet Karı- Zararı Olağan Kar Veya Zararlar Dönem Karı – Zararı Dönem Net Karı – Zararı Bu kalemler öncesi ve sonrası ile analiz edilebilir. Bilanço kalemleri ile birlikte de yorumlanabilir.

25

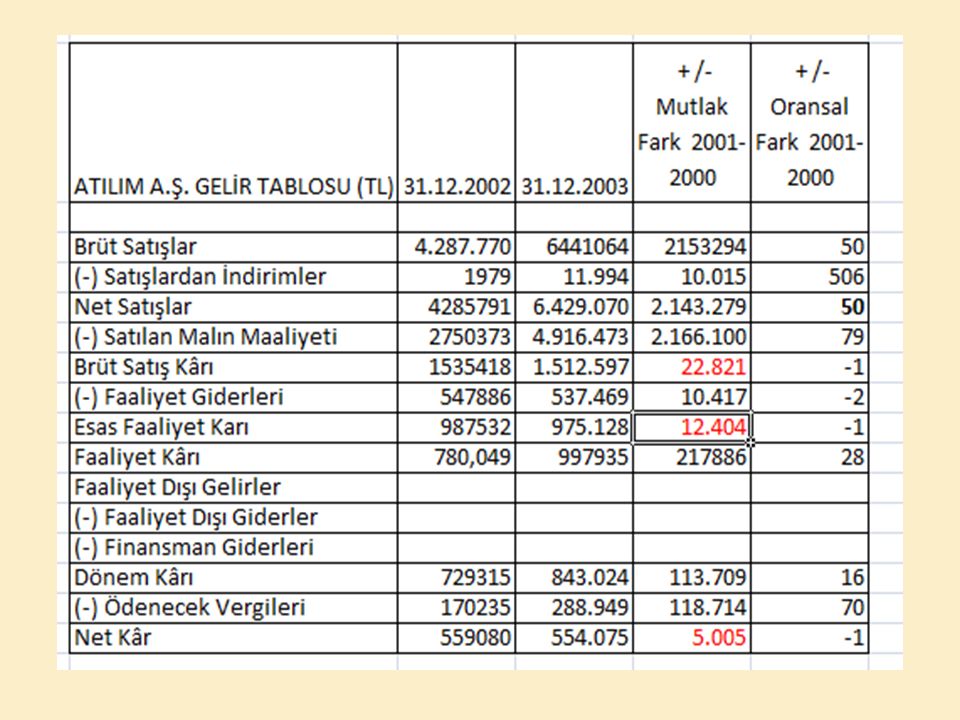

Brüt satışlar ile net satışlar arasındaki fark arttıysa müşteri malı iade ediyor demektir. Burada bu yok. Satışlarda sıkıntı yok demektir. Satış artış hızı % 50 iken satılan malın maliyeti % 79 artmış. Buda brüt satış karını oransal olarak düşürmüştür. Dönem karı artış sergilemesine rağmen, vergilerdeki artış işletmenin net karını eksi bir orana düşürmüştür. Esas faaliyet karı oranı eksilerde iken, faaliyet karlılığının düşük pozitif bir oranda çıkması işletmenin faaliyet konusunda değil de başka alanlardan kar elde ettiğinin bir emaresi olabilir.

Benzer bir sunumlar

SERMAYESİ DEĞİŞİM TABLOSU>")