Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Tahvil DEĞERLEMESİ

2

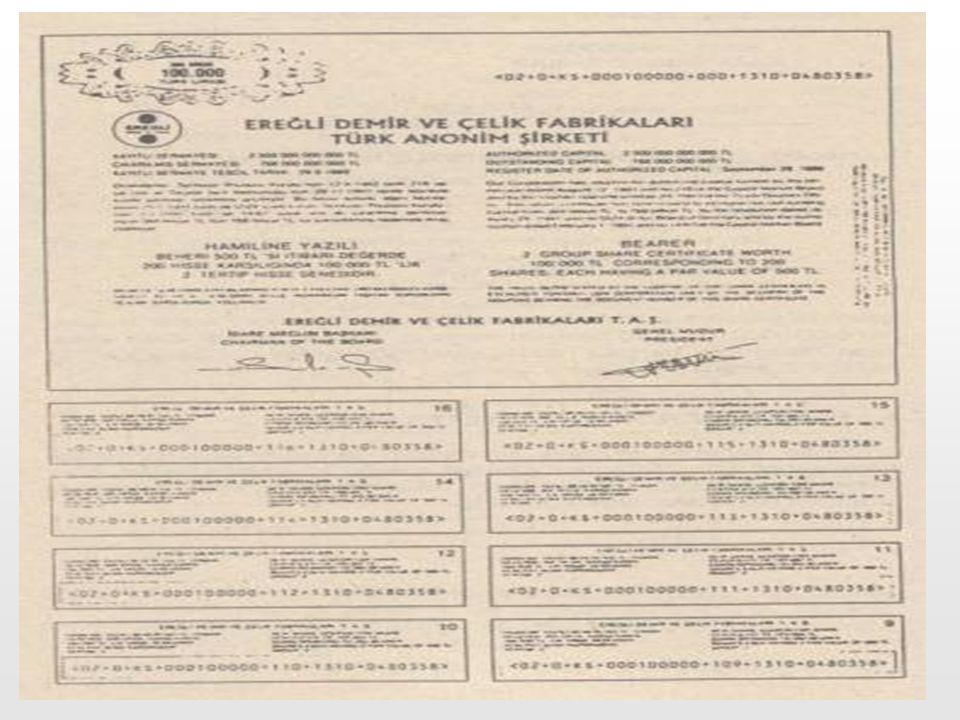

Tahvil ihraç eden reel sektör firmaları (2012 yılı)

Tüpraş 1.268 milyar TL Anadolu Efes Biracılık ve Malt Sanayii 906 milyon TL Akfen 200 milyon TL Rönesans Holding 150 milyon TL Boyner Büyük Mağazacılık 100 milyon TL Fenerbahçe Sportif Hizmetler ve Ticaret Bimeks 50 milyon TL Keskinoğlu Tavukçuluk Otokoç Sarten Ambalaj 40 milyon TL Arzum Elektrikli Ev Aletleri 30 milyon TL SGT Sanayi ve Ticaret 400 bin TL

5

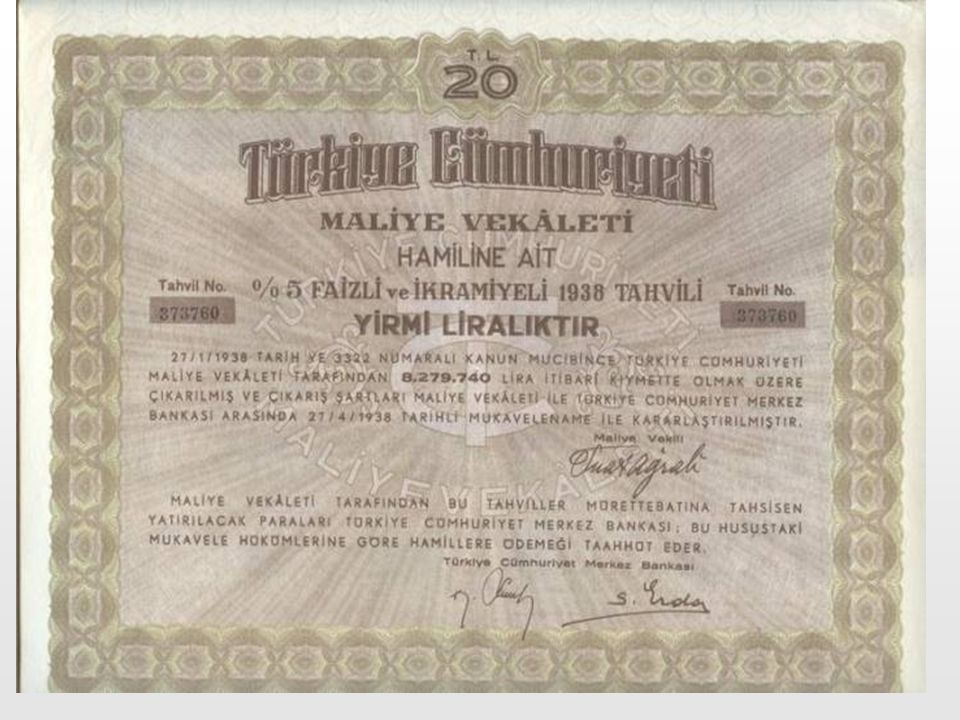

Tahvil, Anonim Şirketlerin, kanunla tahvil ihracına izin verilen kamu kurum ve kuruluşlarının uzun vadeli borçlanmak amacıyla ihraç etmiş olduğu nominal değerleri eşit ve ibareleri aynı olan, nama ve hamiline yazılı olarak çıkarılabilen bir menkul kıymettir. Tahvilde esas olan vadenin 1 yıldan uzun olmasıdır. Üzerinde yazılı olan tutar nominal değer,(face value) üzerinde yazılı faiz oranı da(coupon rate) olarak adlandırılmaktadır. Tahvilin fiyatı piyasadaki faiz oranlarına göre değişir.

üzerinde yazılı faiz oranı da(coupon rate) olarak adlandırılmaktadır. Tahvilin fiyatı piyasadaki faiz oranlarına göre değişir.")

6

Sermaye piyasası, firmaların uzun vadeli yatırımlarının finansmanını sağlayan temel bir piyasadır.

Firmalar yatırım yapabilmek için ihtiyaç duydukları uzun vadeli fonları ya hisse senedi ihraç ederek öz kaynakla, yada tahvil ihraç ederek uzun vadeli borçla elde etme imkanı bulurlar. Uzun vadeli borçlanma enstrümanı olan tahvilin fiyatı da firmanın piyasadaki durumu ile piyasa faiz oranına doğrudan bağlı olmaktadır. Tahvil satın alan yatırımcı hangi koşullarda tahvili satın aldı ise vade sonuna kadar o koşullar devam eder.

7

Tahviller Borç Bulma Aracı Likit Varlık

Tahvil sahipleri (tahvili satınalanlar) belirlenmiş bir zaman boyunca şirketlere (tahvili ihraç edenlere) borç verirler. Tahvil sahibi, tahvili çıkaran kuruluşun uzun vadeli alacaklısıdır. Tahvil sahibi, şirketin aktifi üzerinde alacağından başka hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz. Buna karşılık şirketin brüt karından, önce tahvil sahiplerinin faizleri ödenir. Tahvil sahipleri alacaklarını aldıktan sonra şirketin malvarlığı üzerinde hiçbir hak iddia edemezler. Likit Varlık Şirket tahvilleri ikincil bir piyasada (borsa) alınıp satılabilirler. Borsada işlem gören bir tahvilin fiyatı piyasa koşulları ve tahvilin dönemine göre belirlenir.

belirlenmiş bir zaman boyunca şirketlere (tahvili ihraç edenlere) borç verirler. Tahvil sahibi, tahvili çıkaran kuruluşun uzun vadeli alacaklısıdır. Tahvil sahibi, şirketin aktifi üzerinde alacağından başka hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz. Buna karşılık şirketin brüt karından, önce tahvil sahiplerinin faizleri ödenir. Tahvil sahipleri alacaklarını aldıktan sonra şirketin malvarlığı üzerinde hiçbir hak iddia edemezler. Likit Varlık. Şirket tahvilleri ikincil bir piyasada (borsa) alınıp satılabilirler. Borsada işlem gören bir tahvilin fiyatı piyasa koşulları ve tahvilin dönemine göre belirlenir.")

8

Tahvil Özellikleri Yazılı Değer: Nominal Değer. Kupon Faiz Oranı Vade

Tahviller sabit getirili menkul kıymetlerdir. Borç alanlar (firmalar) tahvil sahiplerine, dönemlik faiz ödemeleri yaparlar. Buna göre tahvil sahibi tahvili çıkaran şirketin kar-zarar riskine katılmaz; şirket zarar etse de günü gelince belli miktardaki anaparayı ve faizleri alırlar. Şirketin iflası ve tasfiyesi halinde de, tasfiyeden önce borçlar ödeneceği için, tahvil sahipleri hisse senedi sahiplerinden önce alacaklarını tahsil ederler. Vade Tahvilin üzerinde yazılı değerin tahvil sahibine geri ödeneceği zaman. Tahvil sahibi ile şirket arasındaki hukuki ilişki vade sonunda sona erer. Yazılı Anlaşma Şirketin tahvil sahiplerine karşı üstlendiği yasal yükümlülüklerini belirleyen döküman.

tahvil sahiplerine, dönemlik faiz ödemeleri yaparlar. Buna göre tahvil sahibi tahvili çıkaran şirketin kar-zarar riskine katılmaz; şirket zarar etse de günü gelince belli miktardaki anaparayı ve faizleri alırlar. Şirketin iflası ve tasfiyesi halinde de, tasfiyeden önce borçlar ödeneceği için, tahvil sahipleri hisse senedi sahiplerinden önce alacaklarını tahsil ederler. Vade. Tahvilin üzerinde yazılı değerin tahvil sahibine geri ödeneceği zaman. Tahvil sahibi ile şirket arasındaki hukuki ilişki vade sonunda sona erer. Yazılı Anlaşma. Şirketin tahvil sahiplerine karşı üstlendiği yasal yükümlülüklerini belirleyen döküman.")

9

Genel Olarak Tahvil Değerlemesi

Defter Değeri Firmanın Bilançosunda gösterilen değerdir. Pazar Değeri Bir varlık için herhangi bir zamanda piyasada arz ve talebe göre belirlenen fiyattır. İlgili varlık bu fiyattan alınıp satılabilir. Değerleme Değeri Bir varlıktan beklenen nakit akımlarının bugünkü değeri Yatırımcı nakit akımlarını tahmin eder, Yatırımcı beklediği getiriyi varlığın riski ve piyasa koşullarını temel alarak belirler. Tüm yatırımcıların aynı beklentiye ve riskten kaçınma derecesine sahip olduğu bir piyasada: Pazar Değeri = Değerleme Değeri

10

Tahviller Halka açık anonim ortaklıklarda tahvil ihraç tavanı

Halka açık anonim şirketlerin tahvil ve sermaye piyasası aracı niteliğindeki diğer borçlanma senetlerinin toplam tutarı, Kurula gönderilen bağımsız denetimden geçmiş son mali tabloda yer alan çıkarılmış sermaye veya ödenmiş sermaye ile genel Kurulca onaylanan son mali tabloda görülen yedek akçeler ve yeniden değerleme değer artış fonu toplamından varsa zararların indirilmesinden sonra kalan miktarı geçemez. Tahvil İhraç Tavanı= Çıkarılmış veya Ödenmiş Sermaye+Yedek Akçe+YDDAF)-Zararlar

-Zararlar.")

11

Tahvil Türleri Tahvil türlerini genel olarak aşağıdaki gibi dört grupta toplayabiliriz. -Devlet Tahvili -Sıfır kuponlu tahvil -Değişken faizli tahvil -Diğer tahvil çeşitleri Devlet tahvilleri-Özel sektör tahvilleri Devlet tahvili-Tasarruf Bonosu (orta ve uzun vade) Hazine bonoları (kısa vade ve kuponsuz) Primli veya İskontolu - Başabaş tahviller. (İhraç edilen bir tahvil üzerinde yazılı değerle satışa çıkarılıyorsa bu tahvil başabaş, yazılı değerinden daha aşağı bedelle satışa çıkarılıyorsa bu tahvil primli tahvildir. Yüksek bir bedel tahvili iskontolu yapar.

Hazine bonoları (kısa vade ve kuponsuz) Primli veya İskontolu - Başabaş tahviller. (İhraç edilen bir tahvil üzerinde yazılı değerle satışa çıkarılıyorsa bu tahvil başabaş, yazılı değerinden daha aşağı bedelle satışa çıkarılıyorsa bu tahvil primli tahvildir. Yüksek bir bedel tahvili iskontolu yapar.")

12

Tahvil Türleri İkramiyeli tahviller Nama ve Hamiline yazılı tahviller

Paraya çevrilme kolaylığı olan tahviller (tahvillerin vadesi 2 yıldan az olmamak üzere serbestçe belirlenir. Vade sonunda halka ödenmesi genelde bir defada olmaz) Garantili ve Garantisiz Tahviller Sabit ve Değişken faizli tahviller Endeksli tahviller (dövize yada altına indeksli tahviler) Kara katılmalı Tahviller Geri Çağrılabilir Tahviller;(callable bond) bazen tahvil ihraç edenler vadeyi beklemeden tahvilleri geri satın alabilirler

Garantili ve Garantisiz Tahviller. Sabit ve Değişken faizli tahviller. Endeksli tahviller (dövize yada altına indeksli tahviler) Kara katılmalı Tahviller. Geri Çağrılabilir Tahviller;(callable bond) bazen tahvil ihraç edenler vadeyi beklemeden tahvilleri geri satın alabilirler.")

13

Tahvil Türevleri Rüçhan Haklı Tahviller Kara İştirakli tahviller

Bazı şirketlerin, çıkardıkları tahvillerin satışını kolaylaştırmak için, tahvillerin tümüne ya da kura ile belirlenecek bir bölümüne, belli bir yüzdesine ya da belli bir limitin üstünde kalan kısmına ileride yapılacak ilk sermaye arttırımından rüçhan hakkı tanıdıkları görülür. Kara İştirakli tahviller 1. Faiz artı kar 2. Hangisi yüksek ise faiz belirlenmeksizin kar payı yüzdesinin belirlenmesi Hisse Senetleriyle Değiştirilebilir tahviller Vadesi 2 yıldan az 7 yıldan çok olamaz.

14

Tahvil Değerleme Modeli

Tahvil değerlemesi ; bir bugünkü değerinin bulunması uygulamasıdır. Bir tahvilin değeri ;yatırımcısının tahvili elinde tutması sonucunda elde edeceği tüm nakit akımlarının bugünkü değeridir. 3 Çeşit Nakit Akımı Tahvili satın almak için ödenen miktar (BD). Tahvil sahiplerine verilen Dönemlik Faiz Ödemeleri. Tahvilin ömrü sonunda (vade bitimi) üzerinde yazılı değerinin geri ödenmesi. Tahvil Değerlemesinde Kullanılan Diğer Faktörler Nakit akımlarının elde edileceği süre (n) = Vade Nakit akımlarının bugüne indirgenmesinde kullanılacak faiz oranı.

. Tahvil sahiplerine verilen Dönemlik Faiz Ödemeleri. Tahvilin ömrü sonunda (vade bitimi) üzerinde yazılı değerinin geri ödenmesi. Tahvil Değerlemesinde Kullanılan Diğer Faktörler. Nakit akımlarının elde edileceği süre (n) = Vade. Nakit akımlarının bugüne indirgenmesinde kullanılacak faiz oranı.")

15

Tahvil ve Hisse Senedi ile Finansmanının Farklılıkları

-Vade Farklılığı açısından; tahviller vadesi belli olarak ihraç edilir ve değeri piyasadaki faiz oranlarından ters yönde etkilenir. -Gelir üzerindeki haklar açısından; Ödeme önceliği Gelirin kesinliği Gelirin tutarı -Varlıklar üzerindeki haklar açısından; firmanın iflası halinde varlıklarda öncelik hakkı tahvillere aittir. -Yönetimde söz sahibi olma açısından; tahvil sahiplerinin hisse senedi sahipleri (hissedarlar)gibi yönetimde söz sahibi olması söz konusu değildir.

gibi yönetimde söz sahibi olması söz konusu değildir.")

16

Gerçek faiz oranı=Kupon faizi(nominal faiz) Piyasa fiyatı Tahvilin değeri; Tahvilden elde edilecek nakit akımlarının tahvile ait piyasa faiz oranı ile bu güne indirgenmesi ile bulunur. Tahvil ihraç değeri, tahvilin ihraç edildiği tarihteki fiyatıdır. Nominal değer, tahvilin üzerinde yazan değeridir. Piyasa değeri, tahvilin ikincil piyasa değeridir. Piyasadaki faiz oranlarından etkilenerek nominal değerin altında veya üzerinde seyredebilir. Tahvilin bugünkü değeri; Tahvilin nominal değerinin bugünkü değeri ile faiz ödemelerinin bugünkü değerlerinin toplamından oluşur.

17

Tahvil Değerleme Modeli

Tahvilin Değerinin Hesaplanması 1.000 10 yıl vadeli TL nominal bedelli yılda bir kez yıllık %15 kupon faiz ödemeli ve anapara ödemesinin de yıl sonunda yapılacağı bilinen tahvilin piyasa değerini hesaplarsak Nominal değerinin BD= =247,18 TL olur. (1+0,15)10 Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden 150*(1- _1_______)=5,0187 150*5,0187=752,82 TL olur ,15 Tahvilin piyasa değeri=247,18+752,82=1.000 TL olur.

10. Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden 150*(1- _1_______)=5, *5,0187=752,82 TL olur. 0,15. Tahvilin piyasa değeri=247,18+752,82=1.000 TL olur.")

18

Tahvil Değerleme Modeli

Tahvilin Değerinin Hesaplanması 1.000 9 yıl vadeli TL nominal bedelli yılda bir kez yıllık %15 kupon faiz ödemeli ve anapara ödemesinin de yıl sonunda yapılacağı bilinen tahvilin piyasa değerini hesaplarsak Nominal değerin BD= =284,26 TL olur. (1+0,15)9 Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden *(1- 1_____ ) = 4,77158 150*4,77158=715, (1+0,15)9 0,15 Tahvilin piyasa değeri=284,26+715,74=1.000 TL olur.

9. Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden 150*(1- 1_____ ) = 4, *4,77158=715,74 (1+0,15)9. 0,15. Tahvilin piyasa değeri=284,26+715,74=1.000 TL olur.")

19

Tahvil Değerleme Modeli

Tahvilin Değerinin Hesaplanması 1.000 9 yıl vadeli TL nominal bedelli yılda bir kez yıllık %20 kupon faiz ödemeli ve anapara ödemesinin de yıl sonunda yapılacağı bilinen tahvilin piyasa değeri; Nominal değerinin BD=1.000 =193,80 TL olur (1+0,20)9 Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden 150* ( 1- __1____)= 4,03097 150* 4,03097=604, ,20 Tahvilin piyasa değeri=193,80+604,65=798,45 TL olur.

9. Ayrıca faiz ödemelerinin bu günkü değeri hesaplanır. Anüite formülünden 150* ( 1- __1____)= 4, * 4,03097=604,65 0,20. Tahvilin piyasa değeri=193,80+604,65=798,45 TL olur.")

20

Tahvil Değerleme Modeli

Tahvilin Değerinin Hesaplanması (6) (6) (12) 15.000 15.000 15.000 15.000 Yatırımınızdan yıllık bazda %28’lik (6 aylık %14) bir getiri elde etmeyi gerekli görmemiz halinde tahvilinin değeri ne olur

(6) 2005(12) Yatırımınızdan yıllık bazda %28’lik (6 aylık %14) bir getiri elde etmeyi gerekli görmemiz halinde tahvilinin değeri ne olur.")

21

Tahvil Değerleme Modeli

Vadesi 2 Yıl 6 Ayda Bir Faiz Ödeyen Bir Tahvilin Değerinin Hesaplanması (6) (6) (12) 15.000 15.000 15.000 15.000 13.158 11.542 10.125 68.089 ,71 Yatırımdan yıllık bazda %28’lik bir getiri (6 aylık %14) tahvilin BD= = ,71 (1+0,14) (1+0,14)2 (1+0,14)3 (1+0,14)4

(6) 2005(12) ,71. Yatırımdan yıllık bazda %28’lik bir getiri (6 aylık %14) tahvilin BD= = ,71. (1+0,14) (1+0,14)2 (1+0,14)3 (1+0,14)4.")

22

Tahvil Değerleme Modeli

Vadesi 4 Yıl ve Yılda Bir Faiz Ödeyen Bir Tahvilin Değerinin Hesaplanması 30.000 30.000 30.000 30.000 23.438 18.311 14.305 48.429 ,94 Yatırımınızdan yıllık bazda %28’lik bir getiri elde ediyorsak = ,94 (1+,28) (1+,28)2 (1+,28)3 (1+,28)4

(1+,28)2 (1+,28)3 (1+,28)4.")

23

Vadeye Kadar Getiri Tahvil Sahiplerinin Beklediği Getiri Oranı.

Eğer bir yatırımcı bugünkü fiyattan bir tahvil satın alır ve onu vadesine kadar elinde tutarsa, kazanacağı yıllık getiri oranı nedir? Formülde piyasa fiyatını (P0) Vb yerine koy ve kb için çözüm yap, kb = Yıllık getiri oranı (YGO)

Vb yerine koy ve. kb için çözüm yap, kb = Yıllık getiri oranı (YGO)")

24

Direk olarak çözülemez

Vadeye Kadar Getiri Tahvil Sahiplerinin Beklediği Getiri Oranı. Eğer bir yatırımcı bugünkü fiyattan bir tahvil satın alır ve onu vadesine kadar elinde tutarsa, kazanacağı yıllık getiri oranı nedir? Formülde piyasa fiyatını (P0) Vb yerine koy ve kb için çözüm yap, kb = Yıllık getiri oranı (YGO) Direk olarak çözülemez

Vb yerine koy ve. kb için çözüm yap, kb = Yıllık getiri oranı (YGO) Direk olarak çözülemez.")

25

Vadeye Kadar Getiri Direk olarak çözülemez, bir finansal hesap makinası ya da deneme yanılma yolu kullanılmalıdır.

26

Vadeye Kadar Getiri Tahvil Sahiplerinin Beklediği Getiri Oranı.

Eğer bir yatırımcı bugünkü fiyattan bir tahvil satın alır ve onu vadesine kadar elinde tutarsa, kazanacağı yıllık getiri oranı nedir? Tahvilin vadeye kadar getiri oranı; tahvilin faiz ve ana para ödemelerinin bu günkü değerini, tahvilin piyasa fiyatına eşit kılan iskonto oranıdır. Aşağıdaki gibi hesaplanır.

27

Tahvil Getirisi, Oranı(Yiel to Maturity)

Örnek; bir tahvilin vadesi 3 yıl, kupon faiz oranı %30 ve tahvilin nominal değeri TL’dır. Bu tahvilin piyasa değeri eğer TL ise tahvilin getiri oranı aşağıdaki gibi hesaplanabilir. 1.300 1.200= =1.342 (1+r) (1+r)2 (1+r)3 (1+0,15) (1+0,15)2 (1+0,15)3 Bu denklemde (r) %20 olmaktadır. Bu oranı yaklaşık olarak enterpolasyon yöntemi ile bulabiliriz. Örnekte ( r) yerine %15 (1.342) ve % 25 (1.098) kullanıldığında bu günkü değer elde edilir. % r=%15+132/244*%10 r=%15+%5,4=%20,4 olur ya da % r=%25-112/244*%10 r=%25-%4,6=%20,4 olur. % 1yıl I 2.yıl I 3.yıl I

(1+r)2 (1+r)3 (1+0,15) (1+0,15)2 (1+0,15)3. Bu denklemde (r) %20 olmaktadır. Bu oranı yaklaşık olarak enterpolasyon yöntemi ile bulabiliriz. Örnekte ( r) yerine %15 (1.342) ve % 25 (1.098) kullanıldığında bu günkü değer elde edilir. % r=%15+132/244*% r=%15+%5,4=%20,4 olur ya da. % r=%25-112/244*% r=%25-%4,6=%20,4 olur. % yıl I 2.yıl I 3.yıl I")

28

Tahvil Değerleme Modeli

Tahvilin Değerinin Hesaplanması (6) (6) (12) ,71 15.000 15.000 15.000 15.000 Eğer YGO > Kupon Faiz Oranı, tahvil indirimli olarak satılır Eğer YGO < Kupon Faiz Oranı, tahvil pirim yapar. 14% N I/YR PV PMT FV 4 ?

(6) 2005(12) , Eğer YGO > Kupon Faiz Oranı, tahvil indirimli olarak satılır. Eğer YGO < Kupon Faiz Oranı, tahvil pirim yapar. 14% N. I/YR. PV. PMT. FV")

29

Vb Faiz Oranı Riski Tahvil Fiyatları Zaman İçinde Dalgalanır

Ekonomideki faiz oranları değiştiğinde, tahvillerden elde edilmesi gerekli getiriler de değişecek ve sonuç olarak yatırımcının tahvili değerleme değeri ve piyasa fiyatı değişecektir. Faiz Oranları Vb

30

Vb Vb Faiz Oranı Riski Tahvil Fiyatlari Zaman İçinde Dalgalanır

Ekonomideki faiz oranları değiştiğinde, tahvillerden elde edilmesi gerekli getirirler de değişecek ve sonuç olarak yatırımcının tahvili değerleme değeri ve piyasa fiyatı değişecektir. Faiz Oranları Vb Faiz Oranları Vb

31

Faiz Oranı Riski Tahvil Fiyatlari Zaman İçinde Dalgalanır

Tahviller ilk olarak ihraç edildikleri zaman, kupon faiz oranı piyasadaki güncel faiz oranlarına göre belirlenir. Zaman geçtikçe, piyasa faiz oranları değişebilir, fakat kupon faiz oranı sabit kalır. Sonuç olarak, tahvilin gerçek fiyatı değişir. Piyasada faiz oranları yükseldikçe tahvilin fiyatı düşer. Vadesi kısa olan tahvilde piyasa faiz oranındaki değişimin tahvilin piyasa değeri üzerindeki etkisi daha az, uzun vadeli tahvilin piyasa faiz oranındaki değişimden tahvilin piyasa değerindeki etkisi daha fazla olmaktadır. Vadeleri ve nominal tutarları eşit tahvilden faiz oranı yüksek olanı seçilir. Nominal değerleri ve kupon faiz oranları aynı olan iki tahvilden vadesi kısa olan seçilir.

32

Tahvilde derecelendirme

Bir firma tahvilin kupon faiz oranı ile aynı özellikteki bir devlet tahvilinin kupon faizi arasındaki fark ödenmeme riski (default risk) olarak adlandırılmaktadır. Bu durum piyasa faiz oranındaki değişmelere bağlı olarak firma tahvilinin ve devlet tahvilinin getirilerine de yansımaktadır. Tahvil derecelendirme kuruluşları piyasada işlem gören tahvilin güvenli olup olmadığını belirlemektedirler. (Moody’s, Standart &Poors, v.b.) Borsalarda büyük ve istikrarlı firmalara verilen isim blue-chip, düşük kalitede ve riskli firmalara ait tahvillere de junk-bond denmektedir. Bu tahvillerin faiz oranları arasındaki farklılıklara da risk pirimi denmektedir. Genel olarak derecelendirme, uzun vadeli borçlar, kamu kağıtları, mevduat sertifikası, yatırım fonu, oydan yoksun hisse senetleri ve sigorta şirketlerinin hasar ödeme kabiliyeti üzerinde yapılmaktadır. Derecelendirme şirketleri, bu menkul kıymetleri, ülke riski, politik risk, ekonomik risk, endüstri riski, firma riski ve sözleşme şartları açısından değerlendirmektedir.

olarak adlandırılmaktadır. Bu durum piyasa faiz oranındaki değişmelere bağlı olarak firma tahvilinin ve devlet tahvilinin getirilerine de yansımaktadır. Tahvil derecelendirme kuruluşları piyasada işlem gören tahvilin güvenli olup olmadığını belirlemektedirler. (Moody’s, Standart &Poors, v.b.) Borsalarda büyük ve istikrarlı firmalara verilen isim blue-chip, düşük kalitede ve riskli firmalara ait tahvillere de junk-bond denmektedir. Bu tahvillerin faiz oranları arasındaki farklılıklara da risk pirimi denmektedir. Genel olarak derecelendirme, uzun vadeli borçlar, kamu kağıtları, mevduat sertifikası, yatırım fonu, oydan yoksun hisse senetleri ve sigorta şirketlerinin hasar ödeme kabiliyeti üzerinde yapılmaktadır. Derecelendirme şirketleri, bu menkul kıymetleri, ülke riski, politik risk, ekonomik risk, endüstri riski, firma riski ve sözleşme şartları açısından değerlendirmektedir.")

33

Tahvil Derecelendirilmesi

Menkul Kıymet Derecesi Risk Derece Moody’s Standart&Poors Aaa AAA Yatırım En düşük risk Aa AA A Düşük risk Baa BBB Orta risk Ba,B BB,B Spekülatif Yüksek risk Caa/Ca/C Ccc/cc/c Çok yüksek risk C D

34

Süre (Duration) Piyasa faiz oranlarındaki değişimlerin tahvilin cari değerini vade yapısına göre etkilediğini ilk ifade eden 1938 yılında Frederic Macaulay’dır. Tahvilin piyasa değerinin piyasadaki faiz oranlarından etkilenmesi sonucu likit değerindeki potansiyel kazanç yada kayıpların yine tahvilin kupon faiz oranlarının (tutarlarının) vade sonuna kadar yeniden yatırılmasından oluşacak potansiyel kazanç ve kayıpların birbirine eşitlendiği süreye tahvilin süresi denir. Faiz oranının yükselmesi durumunda, hesaplanan süre; tahvilin likit değerindeki potansiyel kayıplarla kupon faizlerinin vade sonuna kadar yükselen faiz oranıyla tekrar yatırılmasının sağlayacağı kazançların birbirine eşit olduğu süreyi gösterir.

vade sonuna kadar yeniden yatırılmasından oluşacak potansiyel kazanç ve kayıpların birbirine eşitlendiği süreye tahvilin süresi denir. Faiz oranının yükselmesi durumunda, hesaplanan süre; tahvilin likit değerindeki potansiyel kayıplarla kupon faizlerinin vade sonuna kadar yükselen faiz oranıyla tekrar yatırılmasının sağlayacağı kazançların birbirine eşit olduğu süreyi gösterir.")

35

Süre (Duration) Faiz oranının düşmesi durumunda, hesaplanan süre; tahvilin likit değerindeki potansiyel kazançlarla kupon faizlerinin vade sonuna kadar daha düşük piyasa faiz oranıyla tekrar yatırılmasının sağlayacağı potansiyel kayıpların birbirine eşit olduğu süreyi gösterir. D=duration=süre t =süre r= piyasa faiz oranı C=kupon faizi ve anapara ödemeleri Formülde payda, tahvilin piyasa fiyatını vermektedir. Pay kısmında ise her bir dönemin faiz ödemesi o dönemin sayısı ile çarpılarak toplam içerisindeki ağırlıklı değeri bulunmaktadır. 𝐷= 𝑡=1 𝑛 (𝑡∗𝑐𝑡 /(1+r)t)/ 𝑡=1 𝑛 (𝑐𝑡 /(1+r)t)

t)/ 𝑡=1 𝑛 (𝑐𝑡 /(1+r)t)")

36

Örnek; 5 yıl vadeli, 100 TL nominal değerli, yıllık %25 kupon faiz ödemeli tahvilin piyasa faiz oranının %30 olması durumunda değeri 87,82 TL olmaktadır. Mevcut durumda piyasa faiz oranı %30 ise bu tahvilin süresi aşağıdaki gibi hesaplanabilir. D=1*25 + 2*25 +3*25 +4*25 +5*125 (1,3) (1,3)2 (1,3)3 (1,3)4 (1,3)5 87,82 D=1*19,25+2*14,75+3*11,37+4*8,75+5*33,66 =286,29 87,82 87,82 D=3,26 yıl Bulunan bu süre piyasa faiz oranının yükselmesinden dolayı tahvilin likit değerindeki kaybın kupon faizlerinin %25 yerine %30 piyasa faiz oranı ile vade sonuna taşınmasından dolayı oluşacak kazançla karşılanacağı süreyi ifade etmektedir.

(1,3)2 (1,3)3 (1,3)4 (1,3)5 87,82 D=1*19,25+2*14,75+3*11,37+4*8,75+5*33,66 =286,29 87,82 87,82 D=3,26 yıl Bulunan bu süre piyasa faiz oranının yükselmesinden dolayı tahvilin likit değerindeki kaybın kupon faizlerinin %25 yerine %30 piyasa faiz oranı ile vade sonuna taşınmasından dolayı oluşacak kazançla karşılanacağı süreyi ifade etmektedir.")

37

Tahvil değerlemesinde iki tahvil arasında tercihte bulunulurken; Vadeleri ve nominal tutarları eşit tahvilden faiz oranı yüksek olanı seçilir. Nominal değerleri ve kupon faiz oranları aynı olan iki tahvilden vadesi kısa olan seçilir. Vadeleri ve kupon faizleri bu kalıbın dışında olan iki tahvil arasında tercihte bulunulurken her bir tahvilin süresi hesaplanarak süresi kısa olan tahvilin seçilmesi gerekir. Bu hesaplamadan sonra bulunan süreyi kullanarak piyasa faiz oranlarındaki değişimin tahvilin fiyatında meydana getireceği farklılığı da yaklaşık değer olarak bulmak mümkündür. T. Değeri Değişim Tutarı= -D*Tahvil değeri*r’deki değişim 1+r Önceki örnekteki verilere göre ve r’nin %30’dan %35’e çıktığı durumda T.D.D.Tutarı=-3,26*87,82*%35-%30 =-11,01 1+0,3 Tahvilin yeni değeri 87,82-11,01=76,81 olur.

38

Nominal değeri 100 TL olan tahvilin (yukarıda hesapladığımız) Faiz oranlarının %35 olduğu her yıl 25 TL’lık kupon faiz ödemelerinin olduğu 5.yılın sonundaki tahvil değerinin bu günkü değerinin kaç olduğunu aşağıdaki gibi hesaplayabiliriz, BD=25/(1+0,35)+25/(1+0,35)2+25/(1+0,35)3+25/(1+0,35)4+125/(1+0,35)5 BD= 77,8 olarak bulunur. Bulduğumuz bu rakamı bir önceki sayfada tahvilin değişen değerinin hesaplanması formülü aracılığı ile yaklaşık olarak hesaplamıştık.

39

Fisher Well Süresi Örneğin %10 kupon faizli 100 TL nominal değerli 4 adet tahvilin kalan vadelerinin 1 yıl, 2 yıl, 3 yıl ve 4 yıl olduğu yıllık sabit kupon faizi ödemeli bu tahvillerin Pazar fiyatları; 1 yıl vadeli tahvil için 99,53 2 yıl vadeli tahvil için 98,72 3 yıl vadeli tahvil için 97,62 4 yıl vadeli tahvil için 96,32 olduğu kabul edilsin. Sıfır kuponlu tahvillerin vadesine göre faiz oranlarının 1.Yıl r1, 2.Yıl r2, 3.Yıl r3 ve 4.Yıl r4 olduğu kabul edilirse, 𝐷= 𝑡=1 𝑛 (𝑡∗𝑐𝑡 /(1+it )t)/TD)

t)/TD)")

40

0 yıl 1.yıl 99,53 TL 110 TL 0 yıl 1.yıl 2.yıl 98,72 TL 10 TL 110 TL 0 yıl 1.yıl 2.yıl 3.yıl 97,62 TL 10 TL 10 TL 110 TL 0 yıl 1.yıl 2.yıl 3.yıl 4.yıl 96,32 TL 10 TL 10 TL 10 TL 110TL Eğer bu günkü değer faktörlerini; 1.Yıl için d1 2.Yıl için d2 3.Yıl için d3 4.Yıl için d4 Olarak gösterecek olursak tahvil değerlerini;

41

TD1 =99,53= d1*110 TD2 =98,72= d1*10+d2*110 TD3 =97,62= d1*10+d2*10+d3*110 TD4 =96,32= d1*10+d2*10+d3*10d4*110 Birinci yıl için, d1 =99,53 / (1,1) =0, yıl bu günkü değer faktörü İkinci yıl için, d2 =98,72 /(1,1)2 =0, yıl bu günkü değer faktörü Üçüncü yıl için, d3 =97,62 /(1,1)3 =0, yıl bu günkü değer faktörü Dördüncü yıl için, d4 =96,32 /(1,1)4 =0, yıl bu günkü değer faktörü Olarak hesaplanır.

=0, yıl bu günkü değer faktörü İkinci yıl için, d2 =98,72 /(1,1)2 =0, yıl bu günkü değer faktörü Üçüncü yıl için, d3 =97,62 /(1,1)3 =0, yıl bu günkü değer faktörü Dördüncü yıl için, d4 =96,32 /(1,1)4 =0, yıl bu günkü değer faktörü Olarak hesaplanır.")

42

Birinci yıl için, bulduğumuz 0,9049 %10,5’un 1

Birinci yıl için, bulduğumuz 0,9049 %10,5’un 1.yılki BD yani 1/(1+0,105)=0, Olduğunu hesaplarız. Yada tam tersten 1/0,9049=1,105094=%10,5 d1 =99,53 / (1,1) =0,9049 = 1/(1+r1)1 =r1 = %10,5 İkinci yıl için bulduğumuz 0,8152’de 1/(1+0,10,75)2 dir d2 =98,72 /(1,1)2 =0,8152= 1/(1+r2)2 =r2= %10,75 Üçüncü yıl için, bulduğumuz 0,9762’de 1/(1+0,11)3 dir d3 =97,62 /(1,1)3 =0,7311= 1/(1+r3)3 =r3=%11 Dördüncü yıl için, bulduğumuz 0,9632’de 1/(1+0,1125)4 dir d4 =96,32 /(1,1)4 =0,6528 = 1/(1+r4)4 =r4=%11,25 Olarak hesaplanır.

=0, Olduğunu hesaplarız. Yada tam tersten 1/0,9049=1,105094=%10,5 d1 =99,53 / (1,1) =0,9049 = 1/(1+r1)1 =r1 = %10,5 İkinci yıl için bulduğumuz 0,8152’de 1/(1+0,10,75)2 dir d2 =98,72 /(1,1)2 =0,8152= 1/(1+r2)2 =r2= %10,75 Üçüncü yıl için, bulduğumuz 0,9762’de 1/(1+0,11)3 dir d3 =97,62 /(1,1)3 =0,7311= 1/(1+r3)3 =r3=%11 Dördüncü yıl için, bulduğumuz 0,9632’de 1/(1+0,1125)4 dir d4 =96,32 /(1,1)4 =0,6528 = 1/(1+r4)4 =r4=%11,25 Olarak hesaplanır.")

43

Yukarıdaki verilere göre 4

Yukarıdaki verilere göre 4.yıla ait duration aşağıda olduğu gibi 3,46 yıl olarak hesaplanır. D=1*10*1 +2* *10*1 +4*110 *1 1,1125 1, , , ,32 D=8,98+16,15+21,78+287,24 =334,18 96,32 96,32 D=3,46 yıl.olur. Piyasa faiz oranı 4 yıl vadeli tahvilin faizi %10 ise; 1,1 1,12 1,13 1, D=9,09+16,52+22,53+300,52 =348,66 =3,48 yıl Olarak bulunur.

Benzer bir sunumlar

MALİYETİ>")