Sunuyu indir

0

ALTINCI BÖLÜM FİNANSAL ANALİZ

1

FİNANSAL ANALİZ Finansal analiz, işletmenin iç ve dış kaynaklarından sağladığı veya sağlamayı düşündüğü fonları, kullanım alanlarına göre değerlendirmek; ve gelecekteki koşullara göre durum saptaması yapmak biçiminde tanımlanır. Finansal analiz, finansal tablolarda yer alan çeşitli kalemler arasında yüzdeler, oranlar ve devir hızları kullanılarak ilişkiler kurulmasını, bu ilişkilerin ölçülmesini ve yorumlanmasını kapsar. Bu ilişkilerin ölçülmesi ve yorumlanması ise, analiz teknikleri ile yapılır. Elde edilen sonuçlar, işletmenin geçmiş dönemdeki uygulamalarını gösterdiğinden, bunlar temel alınarak işletmenin bugünkü durumu saptanır ve finansal planlar da bu sonuçlardan yararlanılarak yapılır.

2

Finansal Analizin Başlıca Amaçları

İşletme faaliyetlerindeki başarı derecesinin ölçülmesi, İşletmenin belirlenen hedeflere hangi oranda ulaştığının incelenmesi, Hedeflere ulaşılmamış ise nedenlerinin araştırılması, Rakip işletmeler ile karşılaştırma yapılmasının sağlanması, İşletmenin fonksiyonlarını yerine getirmedeki gücünün ölçülmesi, İşletme faaliyetlerinin sürekli denetimi, Her aşamada doğru ve düzeltici finansal kararlar alınması Finansal planlama yapılması ve geleceğe yönelik kararlar alınması.

3

FİNANSAL ANALİZ NİTELİK VE NİCELİK YÖNÜNDEN FİNANSAL ANALİZ

STATİK VE DİNAMİK FİNANSAL ANALİZ KISA VE UZUN SÜRELİ FİNANSAL ANALİZ

4

NİTELİK YÖNÜNDEN FİNANSAL ANALİZ

Bu analizde işletmenin sahipleri ya da yöneticilerinin nitelikleri üzerinde durulur. 5 K Karakter Kapasite Kefil Karşılık Kapital

5

NİCELİK YÖNÜNDEN FİNANSAL ANALIZ

Rakamlarla ifade edilen analize niceliksel analiz denir. Finansal analizin niteliksel yönünde, mümkün olduğu ölçüde objektif olunmaya çalışılsa da, varılan sonuçlarda subjektif davranılmış olabilir. Niteliksel ve niceliksel analiz bir arada birbirini tamamlayacak şekilde yürütülmektedir.

6

KISA SÜRELİ FİNANSAL ANALİZ

Kısa süre bir endüstri dalında mevcut işletmelerin ek yatırımlara giremeyecekleri bir zaman dilimini kapsamaktadır. Genellikle 1 yıl olarak kabul edilir. Bu süre içinde sabit değerlerde bir değişiklik meydana gelmez. Kısa süre içinde işletmenin finansal faaliyetleri, daha çok günlük alacak borç durumlarının değerlendirilmesi esasına dayanmaktadır. Yani kısa süreli finansal analizde likidite ön plandadır.

7

UZUN SÜRELİ FİNANSAL ANALİZ

Uzun süre kavramı, genel olarak 5 yıldan daha yukarı olan zaman aralığındaki finansal hareketlerin incelenmesini ifade eder. 5 yıla kadar olan orta süreli finansal hareketler de uzun süreli finansal hareketler olarak değerlendirilir. Uzun süreli finansal analizde genellikle yatırım değerlendirilmesi, teçhizat satın alınması ve işletme sermayesindeki değişiklikler üzerinde durulur. Analizin ağırlık noktası karlılıktır.

8

STATİK ANALİZ Belirli bir tarihe veya belirli bir döneme ilişkin mali tablolardaki kalemler arasında mevcut ilişkilerin miktar yönünden incelenmesi statik analizdir. Statik Analiz = Dikey Analiz Statik analiz rasyolar, yüzdeler ve diğer analitik tekniklerle yapılır. Statik analizde hesaplanan rasyolar, işletmenin cari dönemdeki likidite, karlılık, verimlilik ve finans yapıları hakkında bilgi verir.

9

DİNAMİK ANALİZ Dinamik analiz işletmenin birden fazla döneme ilişkin mali tablolarındaki değerlerin kolayca karşılaştırılabilir şekilde incelenmesidir. Bu analiz karşılaştırmalı tablolar, yüzdeler, trendler gibi analitik tekniklerle yapılır. Dinamik Analiz = Yatay Analiz Dinamik analiz işletme hakkında önemli eğilimleri gösterdiği için geleceğe ilişkin öngörümlemelerde sıkça kullanılır.

10

FİNANSAL ANALİZ TEKNİKLERİ

Rasyo analizi Karlılık analizi Karşılaştırmalı analiz Eğilim (trend) yüzdeleri yöntemi Yüzde yöntemi ile analiz Fon akım analizi

yüzdeleri yöntemi. Yüzde yöntemi ile analiz. Fon akım analizi.")

11

A. RASYO ANALİZİ En yaygın teknik rasyo analizidir.

Rasyo, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Analizde önemli olan sınırlı sayıda, fakat işletmenin borç ödeme yeteneği, finansal yapısı, karlılığı, iktisadi değerlerini etkin biçimde kullanıp kullanmadığı konularındaki sorulara ışık tutacak rasyolar hesaplamaktır.

12

Rasyo Analizi Yapılırken Dikkat Edilecek Hususlar

Az sayıda, fakat işletmenin durumunu belirleyecek rasyoların hesaplanmasına özen gösterilmelidir. Rasyoların hatalı yorumundan kaçınılmalıdır, yorumda belirsizlik varsa o rasyo kullanılmamalıdır. Mevsimlik ve devresel hareketlerin bilanço değerleri ve rasyolar üzerindeki etkileri dikkate alınmalıdır. Rasyolar yorumlanırken işletme ile ilgili çeşitli kaynaklardan yararlanılmalıdır. Yorumlarda fiyatlar genel seviyesinin etkileri dikkate alınmalıdır. Aynı endüstride faaliyet gösteren işletmelerin aynı türdeki rasyoları ile karşılaştırmalar yapılmalı; ancak karşılaştırma yapılırken işletmelerin tam olarak birbirine benzemeyecekleri de dikkate alınmalıdır. İncelenen işletmenin rasyolarının, bazı ölçülerle ve standartlarla karşılaştırılarak anlamlı bir şekilde yorumlanması mümkün olabilir.

13

Rasyoların Yorumunda Yararlanılan Genel Ölçüler

Denemeler Sonucu Yeterli Olarak Kabul Edilmiş Rasyolarla Karşılaştırma İşletmenin Geçmiş Dönemlerdeki Rasyoları İle Karşılaştırma Aynı Endüstrideki Benzer İşletmelerin Rasyoları İle Karşılaştırma Endüstriler İçin Hesaplanmış Standart (Tipik) Rasyolarla Karşılaştırma

Rasyolarla Karşılaştırma.")

14

Rasyo Grupları Likidite rasyoları Devir hızı rasyoları Ekonomik yapı

Finansal yapı rasyoları Karlılık rasyoları

15

LİKİDİTE RASYOLARI Likidite rasyoları, işletmenin kısa süreli borçlarını ödeme gücünü ölçmek, işletme sermayesinin yeterli olup olmadığını saptayabilmek için kullanılır.

16

Cari Rasyo (İşletme Sermayesi Rasyosu) (Geniş Likidite Rasyosu)

Dönen Varlıklar (Cari Aktif) ≈ 2 Cari Rasyo = Kısa Vadeli Borçlar (Cari Pasif) Bu rasyo işletmenin kısa vadeli borçlarını zamanında ödeme yeteneğine sahip olup olmadığını göstermek amacı ile kullanılan önemli rasyolardan biridir. Genel olarak bu rasyonun 2-1,5 arasında çıkması beklenir.

≈ 2. Cari Rasyo = Kısa Vadeli Borçlar (Cari Pasif) Bu rasyo işletmenin kısa vadeli borçlarını zamanında ödeme yeteneğine sahip olup olmadığını göstermek amacı ile kullanılan önemli rasyolardan biridir. Genel olarak bu rasyonun 2-1,5 arasında çıkması beklenir.")

17

Sınırlı Likidite Rasyosu (Asit Rasyo)

Dönen Varlıklar - Stoklar ≈ 1 Kısa Vadeli Borçlar İkinci bir rasyonun geliştirilmesi, iki oranın birbirinden farklı kalemlerin bünyesinde toplanmasındandır. Gerçekten cari rasyo ile birlikte, asit rasyosu yüksek olan bir işletme, cari rasyosu düşük olana göre daha az likit olabilir.

18

Çok Sınırlı Likidite Rasyosu (Hazine Rasyosu)

Hazır Değerler ( + Menkul Değerler) Hazine Rasyosu = ≈ 0,20 Kısa Vadeli Borçlar İşletmenin elinde bulunan emre hazır değerlerinin kısa süreli borçlarını ne ölçüde karşıladığını gösteren bir rasyodur. Bu rasyonun 0.20 dolaylarında çıkması beklenir.

Hazine Rasyosu = ≈ 0,20. Kısa Vadeli Borçlar. İşletmenin elinde bulunan emre hazır değerlerinin kısa süreli borçlarını ne ölçüde karşıladığını gösteren bir rasyodur. Bu rasyonun 0.20 dolaylarında çıkması beklenir.")

19

DEVİR HIZI RASYOLARI (FAALİYET RASYOLARI)

Devir hızı rasyoları, bilançodaki bazı özellikli kalemlerin satışlarının bir fonksiyonu olarak hesaplanan rasyolardır. Bu rasyolara, özellikle dönen varlıkların dinamik özelliğini belirtmesi bakımından “faaliyet rasyoları” (çalışma rasyoları) adı da verilir.

adı da verilir.")

20

Stok Devir Hızı Rasyosu

Net Satışlar Stok Devir Hızı Rasyosu = Yıllık (veya ortalama) Stoklar Stok devir hızı rasyosu, stok politikasının sağlamlığı, stok kalitesinin iyi olup olmadığı, kredi riskinin derecesi hakkında aydınlatıcı bilgi verir. Çünkü işletmenin kısa vadeli borçlarını ödemesi, dönen varlıkları oluşturan bir kalem olarak stokların paraya dönüşme yeteneğine bağlıdır.

Stoklar. Stok devir hızı rasyosu, stok politikasının sağlamlığı, stok kalitesinin iyi olup olmadığı, kredi riskinin derecesi hakkında aydınlatıcı bilgi verir. Çünkü işletmenin kısa vadeli borçlarını ödemesi, dönen varlıkları oluşturan bir kalem olarak stokların paraya dönüşme yeteneğine bağlıdır.")

21

Alacakların Devir Hızı Rasyosu

Yıllık Net Satışlar Kısa Vadeli Ticari Alacaklar Alacakların devir hızı rasyosu; işletmenin müşterilere gerekli vadeyi tanıyıp tanımadığını, satışların büyük bir bölümünün müşteriler üzerinde kalıp kalmadığını, işletmenin likidite yetersizliğinin alacakların tahsil güçlüğünden ileri gelip gelmediğini gösterir. Rasyonun küçük çıkması işletmenin müşterilere uzun vadeli satışlar yaptığını ve satışların önemli bir kısmının alıcılar üzerinde kaldığını gösterir.

22

Alacakların Ortalama Tahsil Süresi

Kısa Vadeli Alacaklar x 360 Alacakların Ortalama Tahsil Süresi = Net Satışlar

23

Dönen Varlık Devir Hızı Rasyosu

Net Satışlar Dönen Varlık Devir Hızı Rasyosu = Dönen Varlıklar Bu rasyo dönen varlıkların kullanılmasındaki etkinliği gösterir. Bu rasyonun büyük çıkması dönen varlıkların etkin kullanıldığını gösterir.

24

Duran Varlıkların Devir Hızı Rasyosu

Net Satışlar Duran Varlıkların Devir Hızı Rasyosu = Duran Varlıklar Bu rasyo duran varlıkların kullanım etkinliğini gösterir. Rasyonun yüksek çıkması duran varlıkların kapasitelerinin üstünde kullanıldıklarını, düşük çıkması ise işletmede atıl duran varlıklar bulunduğunu gösterir.

25

Aktif Devir Hızı Rasyosu

Net Satışlar Toplam Aktif Bu rasyonun büyük çıkması işletmenin varlıklarını etkin kullandığını, işletmede atıl kapasite bulunmadığını, özsermaye karlılığının yüksek olabileceğini, risklerin azlığını ifade ederken rasyonun düşük çıkması ise işletmenin dönen varlıklarını etkin kullanamadığını, ürettiği mallara karşı yeterli bir talebin olmadığını, bu nedenle boş kapasite ve risklerin bulunduğunu gösterir.

26

Özsermaye Devir Hızı Rasyosu

Net Satışlar Özsermayenin Devir Hızı Rasyosu = Özsermaye Bu rasyo, özsermayenin verimli kullanılıp kullanılmadığını gösterir. Rasyonun büyük olması işletmenin özsermayesini etkin kullandığını veya özsermayenin az olduğunu, finansmanda yabancı kaynaklardan geniş ölçüde yararlandığını gösterir.

27

EKONOMİK YAPI RASYOLARI

Bu rasyolar, işletmenin aktif yapısı içinde dönen ve duran varlıkların oransal durumunu belirtir. İşletmenin faaliyet konusu bu rasyoların sonucunu önemli bir şekilde değiştirebilir. Örneğin, endüstri işletmelerinde özellikle, ağır endüstride duran varlıklar, dönen varlıklara oranla daha büyük bir yer tutar. Buna karşılık ticari işletmelerde dönen varlıkların payı çok daha büyüktür.

28

Duran Varlıklar Rasyosu

Toplam Aktif Bir işletmenin duran varlıkları ile toplam aktifi arasındaki ilişkiyi göstermek anlam taşır. Çünkü, varlıklarının büyük kısmını duran varlıklara bağlamış bir işletme, teknolojik gelişmeler karşısında ekonomik ömrü kısalan duran varlıklarını yenilemek açısından finansman güçlükleri ile karşılaşabileceği gibi krizler karşısında da zor durumlara düşer.

29

Dönen Varlıklar Rasyosu

Toplam Aktif Bu rasyo duran varlıklar rasyosunun tamamlayıcısı olup, işletme sermayesinin ağırlığını ve dinamizmini belirtir. Çünkü, işletmenin karı dönen varlıkların rasyosuna ve devir hızına bağlıdır.

30

Stokların Ağırlık Rasyosu

Toplam Aktif Bir işletmede stokların ağırlığı işletmenin çalıştığı sektöre bağlı olduğu kadar, bazı koşullara da bağlıdır. Bu koşullar kısaca belirtilmiştir; Tedarik koşulları, Satın alma olanakları, Hükümetin ithalat ve ihracat politikası, İkame olanakları, Tedarik ve dağıtım kanalları, Fiyat ve koşulları, Fiyat değişimleri, Miktar ve peşin iskontoları. Stok yönetim politikası

31

Kısa Süreli Alacak Rasyosu

Kısa Süreli Alacaklar Toplam Aktif Bir işletmede kısa süreli ticari alacakların büyüklüğü işletmenin çalıştığı sektöre olduğu kadar bazı koşullara da bağlıdır. Bu koşullar şunlardır; Satış hacmi, İşletmenin çalıştığı sektördeki ticari gelenekler, Rekabetin ortaya çıkardığı kredili satış zorlukları, Risk olasılığı, Alacakların tahsilindeki etkinlik, Alacak senetlerinin devir ve iskonto olanakları, Alacakların devir hızı rasyosu.

32

Hazır Değerler Rasyosu

Toplam Aktif Genel olarak nakit olan kasa ve banka hesabı ile her an paraya çevrilmesi mümkün olan menkul kıymetlerin toplam aktifteki payını gösteren bir rasyodur. İşletmede fazla veya az nakit değerlerin bulunup bulunmadığını göstermektedir.

33

FİNANSAL YAPI RASYOLARI

Bu rasyolar, fon kaynaklarının işletmenin finansal yapısındaki oransal dağılımı gösteren rasyolardır.

34

Özsermaye Rasyosu Özsermaye Rasyosu =

Bu rasyo özsermayenin işletmenin finansal yapısındaki payını gösterir.

35

Borçlar (Kaldıraç) Rasyosu

İşletmenin tüm borçlarının finansal yapı içindeki payını gösterir.

36

Bağımsızlık Rasyosu Bağımsızlık Rasyosu =

Bu rasyo finansal yapı açısından çok önemli olup, solvabilite (ödeme gücü) rasyosu adını da taşır. Bu rasyo, işletmenin farklı fon kaynaklarından yararlanma derecesini, işletmenin finansal riskini, özsermayesi ile toplam borçlarını karşılama olanağına sahip olup olmadığını gösterir.

rasyosu adını da taşır. Bu rasyo, işletmenin farklı fon kaynaklarından yararlanma derecesini, işletmenin finansal riskini, özsermayesi ile toplam borçlarını karşılama olanağına sahip olup olmadığını gösterir.")

37

Uzun Süreli Borçlanma Rasyosu

Uzun Süreli Borç Rasyosu = Devamlı Sermaye Uzun Süreli Borçlar Bu rasyo bağımsızlık rasyosunu tamamlayan bir rasyo olup, işletmenin sermaye yapısındaki uzun süreli borçlar toplamının önemini gösterir. Devamlı sermaye; işletmenin özsermayesi ile kullandığı uzun süreli fonlardan oluştuğuna göre, bu rasyo; Bu rasyonun sonucunun genellikle (2)’den büyük çıkması istenir. Diğer bir deyişle, uzun süreli borçlar, o işletmenin özsermayesini aşmamalıdır.

’den büyük çıkması istenir. Diğer bir deyişle, uzun süreli borçlar, o işletmenin özsermayesini aşmamalıdır.")

38

Özsermaye / Kısa Süreli Borç Rasyosu

Kısa Süreli Borçlar Özsermaye, işletmenin kullandığı süresiz fonlar olduğuna göre, işletmenin güvenliğinin de bir ölçütüdür. Sonuç ne kadar büyük çıkarsa, güvenliğin o derece korunduğu ve işletmenin borçlarını kolayca ödeyebileceği anlaşılır. İşletmeler, özsermaye zayıf ise uzun süreli borç bulmakta zorluk çekeceklerinden kısa vadeli borçlanmaya giderler. Endüstri işletmelerinde bu oranın genellikle 3-4 arasında olması beklenir.

39

Özsermaye / Uzun Süreli Borç Rasyosu

Uzun Süreli Borçlar Bu rasyo, uzun süreli finansman politikası hakkında bilgi verir. Optimal sermaye yapısının oluşturulması, borç verenlere sağlanan güvenlik, işletme faaliyetlerinin yürütülmesinde borçların oranı bakımından önemlidir. Bu rasyonun genel olarak (1)’den büyük çıkması uygundur. Özellikle borç sahipleri bu rasyonun büyük olmasını ve böylece alacaklarının da güven altında olmasını isterler.

’den büyük çıkması uygundur. Özellikle borç sahipleri bu rasyonun büyük olmasını ve böylece alacaklarının da güven altında olmasını isterler.")

40

KARLILIK RASYOLARI Bu gruptaki rasyolar, işletmeye gerek ortaklar tarafından getirilen fonların (özsermayenin), gerekse dış kaynaklardan borçlanma yoluyla elde edilerek yatırımlara tahsis edilen toplam fonların (yatırımların) ne derecede etkin ve kar getirici biçimde kullanıldığını belirlemede yararlanılan rasyolardır. Özellikle faaliyet dönemi içinde gerçekleşen satışlardan elde edilen karın anlam ifade etmesi de bu rasyoların önemini ortaya koymaktadır.

, gerekse dış kaynaklardan borçlanma yoluyla elde edilerek yatırımlara tahsis edilen toplam fonların (yatırımların) ne derecede etkin ve kar getirici biçimde kullanıldığını belirlemede yararlanılan rasyolardır. Özellikle faaliyet dönemi içinde gerçekleşen satışlardan elde edilen karın anlam ifade etmesi de bu rasyoların önemini ortaya koymaktadır.")

41

Özsermaye Karlılık Rasyosu

Net Kar Brüt Kar veya Özsermaye Özsermaye

42

Aktif (Yatırım) Karlılık Rasyosu

Net Kar Brüt Kar veya Aktif Toplamı Aktif Toplamı

43

Satış Karlılığı Rasyosu

Net Kar Brüt Kar veya Net Satışlar Net Satışlar

44

UYGULAMA

45

1. LİKİDİTE RASYOLARI

46

1. Cari Rasyo (Geniş Likidite Rasyosu)

Dönen Varlıklar (Cari Aktif) ≈ 2 Kısa Vadeli Borçlar (Cari Pasif) = 2.43 Cari rasyo açısından işletmenin likiditesi çok iyidir. İşletme kısa vadeli borçlarının her bir YTL’sini ödemek için 2.43 YTL’ye sahip bulunmaktadır.

≈ 2. Kısa Vadeli Borçlar (Cari Pasif) = Cari rasyo açısından işletmenin likiditesi çok iyidir. İşletme kısa vadeli borçlarının her bir YTL’sini ödemek için 2.43 YTL’ye sahip bulunmaktadır.")

47

2. Asit Rasyo (Sınırlı Likidite Rasyosu)

Dönen Varlıklar - Stoklar ≈ 1 Kısa Vadeli Borçlar İşletmenin likiditesi ideale oldukça yakın ve iyi durumdadır.

48

3. Hazine Rasyosu (Çok Sınırlı Likidite Rasyosu)

Hazır Değerler ( + Menkul Değerler) Hazine Rasyosu = ≈ 0,20 Kısa Vadeli Borçlar Rasyonun biraz düşük olduğu ancak likidite sorunu yaratmadığı söylenebilir.

Hazine Rasyosu = ≈ 0,20. Kısa Vadeli Borçlar. Rasyonun biraz düşük olduğu ancak likidite sorunu yaratmadığı söylenebilir.")

49

2. DEVİR HIZI RASYOLARI (FAALİYET RASYOLARI)

")

50

1. Stok Devir Hızı Rasyosu

Net Satışlar Stok Devir Hızı Rasyosu = Yıllık (veya ortalama) Stoklar = 3 Bu oranın iyi olduğu söylenebilir. Yani stokların dört ayda bir paraya çevrildiği görülmektedir.

Stoklar = Bu oranın iyi olduğu söylenebilir. Yani stokların dört ayda bir paraya çevrildiği görülmektedir.")

51

2. Alacakların Devir Hızı Rasyosu

Yıllık Net Satışlar Kısa Vadeli Ticari Alacaklar

52

3. Alacakların Ortalama Tahsil Süresi

Kısa Vadeli Alacaklar x 360 Alacakların Ortalama Tahsil Süresi = Net Satışlar GÜN

53

4. Dönen Varlık Devir Hızı Rasyosu

Net Satışlar Dönen Varlık Devir Hızı Rasyosu = Dönen Varlıklar Bu rasyonun büyük çıkması dönen varlıkların etkin kullanıldığını gösterir. Rasyonun düşük çıkması, işletmenin dönen varlıklara daha fazla yatırım yaptığını, finansman ihtiyacının arttığını, işletme karlılığı üzerine olumsuz bir etki olduğunu, sürüm güçlüğü, tahsilat zorlukları durumunun varlığını gösterir.

54

5. Duran Varlıkların Devir Hızı Rasyosu

Net Satışlar Duran Varlıkların Devir Hızı Rasyosu = Duran Varlıklar Rasyonun yüksek çıkması duran varlıkların kapasitelerinin üstünde kullanıldıklarını, düşük çıkması ise işletmede atıl duran varlıklar bulunduğunu gösterir. Rasyo sonucunun düşük çıkması, işletmenin duran varlıklara yatırımlarının fazla olduğunu, atıl üretim kapasitelerinin var olduğunu gösterir.

55

6. Aktif Devir Hızı Rasyosu

Net Satışlar Toplam Aktif Aktif değerinde dönem başı ve dönem sonu itibariyle önemli farklar olduğunda bu değerlerin ortalaması alınmalıdır.

56

7. Özsermaye Devir Hızı Rasyosu

Net Satışlar Özsermayenin Devir Hızı Rasyosu = Özsermaye

57

3. EKONOMİK YAPI RASYOLARI

58

1. Duran Varlıklar Rasyosu

= Toplam Aktif Bir işletmenin duran varlıkları ile toplam aktifi arasındaki ilişkiyi göstermek anlam taşır. Çünkü, varlıklarının büyük kısmını duran varlıklara bağlamış bir işletme, teknolojik gelişmeler karşısında ekonomik ömrü kısalan duran varlıklarını yenilemek açısından finansman güçlükleri ile karşılaşabileceği gibi krizler karşısında da zor durumlara düşer.

59

2. Dönen Varlıklar Rasyosu

= Toplam Aktif Bu rasyo duran varlıklar rasyosunun tamamlayıcısı olup, işletme sermayesinin ağırlığını ve dinamizmini belirtir. Çünkü, işletmenin karı dönen varlıkların rasyosuna ve devir hızına bağlıdır.

60

3. Stokların Ağırlık Rasyosu

= Toplam Aktif Bir işletmede stokların ağırlığı işletmenin çalıştığı sektöre bağlı olduğu kadar, bazı koşullara da bağlıdır. Bu koşullar kısaca belirtilmiştir; Tedarik koşulları, Satın alma olanakları, Hükümetin ithalat ve ihracat politikası, İkame olanakları, Tedarik ve dağıtım kanalları, Fiyat ve koşulları, Fiyat değişimleri, Miktar ve peşin iskontoları. Stok yönetim politikası

61

4. Kısa Süreli Alacak Rasyosu

Kısa Süreli Alacaklar = Toplam Aktif Bir işletmede kısa süreli ticari alacakların büyüklüğü işletmenin çalıştığı sektöre olduğu kadar bazı koşullara da bağlıdır. Bu koşullar şunlardır; Satış hacmi, İşletmenin çalıştığı sektördeki ticari gelenekler, Rekabetin ortaya çıkardığı kredili satış zorlukları, Risk olasılığı, Alacakların tahsilindeki etkinlik, Alacak senetlerinin devir ve iskonto olanakları, Alacakların devir hızı rasyosu.

62

5. Hazır Değerler Rasyosu

= Toplam Aktif Genel olarak nakit olan kasa ve banka hesabı ile her an paraya çevrilmesi mümkün olan menkul kıymetlerin toplam aktifteki payını gösteren bir rasyodur. İşletmede fazla veya az nakit değerlerin bulunup bulunmadığını göstermektedir.

63

4. FİNANSAL YAPI RASYOLARI

64

1. Özsermaye Rasyosu Özsermaye Rasyosu = = Bu rasyo özsermayenin işletmenin finansal yapısındaki payını gösterir. İşlemenin finansal yapısının oldukça güçlü olduğunu göstermektedir.

65

2. Borçlar (Kaldıraç) Rasyosu

İşletmenin tüm borçlarının finansal yapı içindeki payını gösterir. Bu rasyo, işletmenin finansmanında yabancı kaynaklara ağırlık vermediğini ve finansal riskinin oldukça düşük olduğunu göstermektedir.

66

3. Bağımsızlık Rasyosu Bağımsızlık Rasyosu =

Bu rasyonun genel sonucunun (1) çıkması normal kabul edilir. (1)’den büyük olması durumunda finansal riskten uzaklaşıldığı anlaşılır.

çıkması normal kabul edilir. (1)’den büyük olması durumunda finansal riskten uzaklaşıldığı anlaşılır.")

67

4. Uzun Süreli Borçlanma Rasyosu

Uzun Süreli Borç Rasyosu = Devamlı Sermaye Uzun Süreli Borçlar Bu rasyonun sonucunun genellikle (2)’den büyük çıkması istenir. Diğer bir deyişle, uzun süreli borçlar, o işletmenin özsermayesini aşmamalıdır.

’den büyük çıkması istenir. Diğer bir deyişle, uzun süreli borçlar, o işletmenin özsermayesini aşmamalıdır.")

68

5. Özsermaye / Kısa Süreli Borç Rasyosu

= Kısa Süreli Borçlar Özsermaye, işletmenin kullandığı süresiz fonlar olduğuna göre, işletmenin güvenliğinin de bir ölçütüdür. Sonuç ne kadar büyük çıkarsa, güvenliğin o derece korunduğu ve işletmenin borçlarını kolayca ödeyebileceği anlaşılır. İşletmeler, özsermaye zayıf ise uzun süreli borç bulmakta zorluk çekeceklerinden kısa vadeli borçlanmaya giderler. Endüstri işletmelerinde bu oranın genellikle 3-4 arasında olması beklenir.

69

6. Özsermaye / Uzun Süreli Borç Rasyosu

= Uzun Süreli Borçlar Bu rasyo, uzun süreli finansman politikası hakkında bilgi verir. Optimal sermaye yapısının oluşturulması, borç verenlere sağlanan güvenlik, işletme faaliyetlerinin yürütülmesinde borçların oranı bakımından önemlidir. Bu rasyonun genel olarak (1)’den büyük çıkması uygundur. Özellikle borç sahipleri bu rasyonun büyük olmasını ve böylece alacaklarının da güven altında olmasını isterler.

’den büyük çıkması uygundur. Özellikle borç sahipleri bu rasyonun büyük olmasını ve böylece alacaklarının da güven altında olmasını isterler.")

70

5. KARLILIK RASYOLARI

71

1. Özsermaye Karlılık Rasyosu

Net Kar Brüt Kar veya Özsermaye Özsermaye

72

2. Aktif (Yatırım) Karlılık Rasyosu

Net Kar Brüt Kar veya Aktif Toplamı Aktif Toplamı

73

3. Satış Karlılığı Rasyosu

Net Kar Brüt Kar veya Net Satışlar Net Satışlar

74

B. KARLILIK ANALİZİ Yönetim uygulamalarında kar planlaması ve karlılık analizi alanında kullanılan önemli araçlardan biri de literatürde “başabaş analizi, ölü nokta analizi, kara geçiş analizi veya sıfır kar analizi” adları verilen tekniktir. Karlılık analizi kapsamında; başabaş analizi güvenlik marjı ve net marj, faaliyet (çalışma) kaldıracı, finansal kaldıraç ve bileşik kaldıraç derecelerine yer verilecektir.

kaldıracı, finansal kaldıraç ve. bileşik kaldıraç derecelerine yer verilecektir.")

75

1 - Başabaş Analizi Kara geçiş analizi, kısaca “maliyet - satış hacmi - kar” analizidir. Buradaki amaç, işletmenin başa baş olduğu faaliyet noktasını saptamaktır. Başabaş noktası işletmenin ne kar, ne de zarar ettiği bir faaliyet noktasıdır. Bu noktada, toplam satış gelirleri toplam maliyetlere eşittir. Böylece başabaş analizinin, işletmenin sabit ve değişken maliyetleri ile karları arasındaki ilişkinin belirlenmesi anlamını taşıdığı görülmektedir.

76

Kara geçiş analizi, geçmiş dönemlere ait finansal tablolara dayandığından, statik analiz yöntemi olarak nitelendirilebilir. Ancak bu analiz ile gelecek dönemlerde ne gibi değişikliklerin ortaya çıkabileceği konusunda tahminler yapmak mümkün olduğundan, başabaş analizinin dinamik bir yöntem olma niteliği de taşıdığını belirtmek gerekir.

77

Kara Geçiş Analizinin Varsayımları

Değişkenler arasındaki ilişki kısa dönemlidir. Değişken giderler belirli bir süre üretim miktarı ile orantılı olarak değişir. Yani birim başına değişen gider sabit kalmaktadır. Buna karşılık birim başına sabit gider ise değişkendir. Birim satış fiyatı, kabul edilen dönem içinde değişmemektedir. Analizi kapsayan dönem için belirlenen faaliyet hacmi değişmemektedir. Üretilen miktarın tamamının satıldığı kabul edilir. Girdi maliyetlerinde bir değişme sözkonusu değildir.

78

KARA GEÇİŞ ANALİZİ GRAFİK YÖNTEMİ İLE KARA GEÇİŞ ANALİZİ

MATEMATİK YÖNTEMİ İLE KARA GEÇİŞ ANALİZİ

79

Grafik Yöntemi İle Kara Geçiş Analizi

PQ (Toplam Gelirler) Satış Gelirleri ve Maliyet (TL) F + vQ (Toplam Giderler) Kar A B.B.N. Tutarı vQ (Toplam Değişken Giderler Zarar F (Sabit Giderler) F Üretim-Satış Miktarı (Birim) B.B.N. miktarı F: Toplam Sabit Giderler V: Birim Değişken Gider P: Birim Satış Fiyatı Q: Üretim/Satış Miktarı

Satış Gelirleri ve Maliyet (TL) F + vQ (Toplam Giderler) Kar. A. B.B.N. Tutarı. vQ (Toplam Değişken Giderler. Zarar. F (Sabit Giderler) F. Üretim-Satış Miktarı (Birim) B.B.N. miktarı. F: Toplam Sabit Giderler. V: Birim Değişken Gider. P: Birim Satış Fiyatı. Q: Üretim/Satış Miktarı.")

80

Matematik Yöntem ile Kara Geçiş Analizi

Toplam Sabit Giderler (F) Başabaş Noktası = (Satış Hacmi YTL) Toplam Değişen Giderler (V x Q) 1 - Toplam Satış Geliri (P x Q) Toplam Sabit Giderler (F) Başabaş Noktası = Birim miktarı (br) Birim Fiyat – Birim Değişken Giderler (p-v) P = Birim Satış Fiyatı Qb = Başabaş Noktası Birim Sayısı V = Birim Değişen Gider F = Toplam Sabit Giderler

Başabaş Noktası = (Satış Hacmi YTL) Toplam Değişen Giderler (V x Q) 1 - Toplam Satış Geliri (P x Q) Toplam Sabit Giderler (F) Başabaş Noktası = Birim miktarı (br) Birim Fiyat – Birim Değişken Giderler (p-v) P = Birim Satış Fiyatı. Qb = Başabaş Noktası Birim Sayısı. V = Birim Değişen Gider. F = Toplam Sabit Giderler.")

81

Örnek: Satışlar (50.000 br x 2 YTL) 100.000 YTL

Değişen Giderler ( br x 1 YTL) YTL Sabit Giderler YTL Faiz ve Vergiden Önceki Kar (EBIT) YTL

YTL. Sabit Giderler YTL. Faiz ve Vergiden Önceki Kar (EBIT) YTL.")

82

Sözkonusu işletmenin yöneticilerinin faaliyetlerinde belirli bir kar hedefini esas almaları durumunda hedeflenen kar, sabit gider şeklinde düşünülerek hareket edilir. Örnek olarak, YTL’lık bir karın arzu edildiği kabul edilirse; bu durumda başabaş noktasını sağlayan satış miktarı; (birim olarak) YTL. olarak başabaş noktasını sağlayan satış hacmi ise;

YTL. olarak başabaş noktasını. sağlayan satış hacmi ise;")

83

2. Güvenlik Marjı ve Net Marj

Güvenlik marjı, satış gelirleri ile başabaş noktasındaki satış hacmi arasındaki farktır ve satışların yüzdesi şeklinde ifade edilir. (PQ) Toplam satış gelirleri – B.B.N. (YTL.) G. M O. = Toplam satış gelirleri (PQ) Örneğimizde güvenlik marjı, – = YTL olarak bulunur. Güvenlik marjı yüzdesi de;

Toplam satış gelirleri – B.B.N. (YTL.) G. M O. = Toplam satış gelirleri. (PQ) Örneğimizde güvenlik marjı, – = YTL olarak bulunur. Güvenlik marjı yüzdesi de;")

84

Net marj (katkı payı) ise, satış gelirlerinden, değişen giderler toplamı çıkarıldıktan sonra kalan miktardır. Net marj, (marjinal gelir), toplam sabit giderlerin net karın ne kadarlık kısmını karşılayabileceğini göstermesi bakımından önem taşır. Örneğimizde net marjın; – = YTL. olduğu görülmektedir. Net marjın, toplam satış gelirlerine oranlanmasıyla net marj yüzdesi elde edilir. Bu yüzde sayesinde, satışlarda oluşacak bir değişikliğin, karda nasıl bir değişiklik yaratacağı kolaylıkla görülebilir. Başabaş örneğindeki rakamlar esas alındığında net marj yüzdesinin %50 olduğu görülür.

, toplam sabit giderlerin net karın ne kadarlık kısmını karşılayabileceğini göstermesi bakımından önem taşır. Örneğimizde net marjın; – = YTL. olduğu görülmektedir. Net marjın, toplam satış gelirlerine oranlanmasıyla net marj yüzdesi elde edilir. Bu yüzde sayesinde, satışlarda oluşacak bir değişikliğin, karda nasıl bir değişiklik yaratacağı kolaylıkla görülebilir. Başabaş örneğindeki rakamlar esas alındığında net marj yüzdesinin %50 olduğu görülür.")

85

ÇALIŞMA KALDIRACI (FAALİYET KALDIRACI)

KALDIRAÇLAR ÇALIŞMA KALDIRACI (FAALİYET KALDIRACI) BİLEŞİK KALDIRAÇ FİNANSAL KALDIRAÇ

BİLEŞİK KALDIRAÇ. FİNANSAL KALDIRAÇ.")

86

3. Çalışma Kaldıracı ve Finansal Kaldıraç

Çalışma Kaldıraç Derecesi Çalışma kaldıraç derecesi sabit giderlerin, işletme faaliyetlerinde nereye kadar kabul edilebileceğini gösteren bir araçtır. Giderlerin hangi oranda sabit hangi oranda değişken olduğunu ifade eder. Yani çalışma kaldıraç derecesi, sabit ve değişen giderlerin işletme karına olan etkisini ortaya koyar. Sabit giderleri olan her işletmenin, satış hacmindeki gelişmeye bağlı olarak karındaki gelişme oranı, satış hacmindeki değişme oranından daha yüksektir. Diğer bir deyişle, sabit giderler yüksek ise, başabaş noktasına erişebilmek için satış gelirlerinin de yüksek olması gerekir.

87

Çalışma Kaldıraç Derecesi

Ç.K.D. = ∆ EBIT EBIT = Vergi ve Faizden Önceki Kar EBİT S = Satışlar ∆ S S Ç.K.D. = KardaYüzde Olarak Değişiklik Satış HacmindeYüzde Olarak Değişiklik Q (P – V) Ç.K.D. = Q (P – V) - F

Ç.K.D. = Q (P – V) - F.")

88

Örnek: Q = 50.000 birim (x 2 YTL.) P = 2 YTL. V = 1 YTL.

F = YTL Ç.K.D. = Q (P – V) (2 – 1) = 1.66 = Q (P – V) - F (2 – 1 ) –

(2 – 1) = = Q (P – V) - F (2 – 1 ) –")

89

Faaliyet kaldıracı, en açık şekilde sabit giderlerin çok yüksek olduğu faaliyet alanlarında görülmektedir. Havayolu, demiryolu ve denizyolu işletmelerinde sabit giderlerin çok fazla olması, faaliyet kaldıracına iyi bir örnek oluşturmalarına neden olur. İşletmeyi başabaş noktasına ulaştıran gerekli yük ve yolcu miktarı sağlandıktan sonra, her fazla yük ve yolcu miktarı sözkonusu işletmenin karına yapılan net katkıyı ifade eder. Çünkü, değişen giderlerin küçük boyutlarda olması nedeniyle, başabaş noktasına ulaşıldıktan sonraki her ilave yük ve yolcu işletmenin karında doğrudan ve büyük miktarda artış yaratmaktadır.

90

Finansal Kaldıraç Derecesi

Bir işletmenin finansman kaynakları arasında işletmeye sabit yükümlülükler getiren kaynakların bulunması, finansal kaldıracın varlığına imkan sağlamaktadır. Sabit yük getiren finansal kaynaklar ise, borçlanma sermayesi ile imtiyazlı hisse senedi ihracından elde edilen fonlardır. Böylece finansal kaldıraç derecesi, faiz ve vergiden önceki karlardaki belli yüzde değişmenin, özsermaye karlılığındaki belli yüzde değişmeye oranı şeklinde ifade edilir.

91

Finansal Kaldıraç Derecesi

F.K.D. = Hisse Başına Kardaki Yüzde Olarak Değişiklik (EPS) Faiz ve Vergiden Önceki Karda Yüzde Olarak Değişiklik (EBIT) ∆EPS EPS F.K.D. = ∆EBIT EBIT

Faiz ve Vergiden Önceki Karda Yüzde Olarak Değişiklik (EBIT) ∆EPS. EPS. F.K.D. = ∆EBIT. EBIT.")

92

Örnek I.Durum II.Durum F.V.Ö.K. 1.500.000 YTL. 2.300.000 YTL.

YTL. özsermaye ve %40 faizle sağlanan YTL. borçlanma sermayesi (dış kaynak) kullanan bir şirketin, F.V.Ö.K.’ı YTL.’dır. Bu şirketin yabancı kaynak kullanması sonucu F.V.Ö.K.’nın YTL. arttığını varsayarak, finansal kaldıraç derecesini hesaplayınız. Vergi oranı %30’dur. I.Durum II.Durum F.V.Ö.K YTL YTL. Faiz (%40) YTL YTL. V.Ö.K YTL YTL. Vergi (%30) YTL YTL. Net kar YTL YTL. Özsermaye YTL YTL. Net Kar / Özsermaye % 28 % 47

kullanan bir şirketin, F.V.Ö.K.’ı YTL.’dır. Bu şirketin yabancı kaynak kullanması sonucu F.V.Ö.K.’nın YTL. arttığını varsayarak, finansal kaldıraç derecesini hesaplayınız. Vergi oranı %30’dur. I.Durum II.Durum. F.V.Ö.K YTL YTL. Faiz (%40) YTL YTL. V.Ö.K YTL YTL. Vergi (%30) YTL YTL. Net kar YTL YTL. Özsermaye YTL YTL. Net Kar / Özsermaye % 28 % 47.")

93

∆EPS EPS F.K.D. = ∆EBIT EBIT (0,47 - 0,28) / 0.28 F.K.D. = = 1.25 ( – /

/ 0.28 F.K.D. = = 1.25 ( – /")

94

Bileşik Kaldıraç Derecesi

Çalışma ve finansal kaldıraç derecelerinin bir arada etkisi olup, iki kaldıraç derecesinin çarpımına eşittir. Böylece, satış miktarındaki değişmenin, özsermaye karlılığı (yani hisse başına kar) üzerindeki etkisi belirlenmiş olur.

üzerindeki etkisi belirlenmiş olur.")

95

Bileşik Kaldıraç Derecesi

BKD = ÇKD x FKD ∆EBIT ∆EPS EBIT EPS BKD = x ∆S ∆EBIT S EBIT

96

Bileşik Kaldıraç Derecesi

97

BKD = ÇKD x FKD BKD = 1,66 x 1,25 BKD = 2,075

98

C – KARŞILAŞTIRMALI ANALİZ

Finansal analizde kullanılan tekniklerin en yalın ve en yaygın kullanım alanı bulanı karşılaştırmalı analiz tekniğidir. Bu teknik ile bir işletmenin değişik tarihlerde düzenlediği mali tablolardaki kalemlerin değişiklikleri incelenir ve değerlendirilir. Karşılaştırmalı analiz, dinamik bir analizdir. Karşılaştırmalı analizde, belirli bir tarihte düzenlenmiş mali tablolarda yer alan kalemler arasındaki ilişki değil, bu kalemlerin zaman içinde göstermiş olduğu artış ve azalışlar incelenmektedir. Karşılaştırmalı analiz tekniği ile, işletmenin mali durumunda ve faaliyet sonuçlarında oluşan değişiklikler, kısaca işletmeye ilişkin gelişme trendleri elde edilir.

99

D – YÜZDE YÖNTEMİ İLE ANALİZ

Dikey analiz olarak da adlandırılan bu analiz tekniğinde finansal tablolarda yer alan her bir kalemin toplam içindeki yüzde oranı gösterilir. Bu analiz yönteminin, diğerlerine göre iki üstünlüğü bulunmaktadır. a - Bu yöntem her bir kalemin toplam içindeki yüzde oranını ortaya koyar. b - Yüzde yöntemi ile analiz tekniği, aynı endüstri dalında çeşitli işletmeler arasında karşılaştırma yapılmasına ve her endüstri dalına ilişkin ortalama oranların hesaplanmasına olanak vermesi yönünden de yararlıdır.

100

E - EĞİLİM YÜZDELERİ YÖNTEMİ İLE ANALİZ

Bu analiz tekniğinde, finansal tablolarda yer alan kalemlerin zaman içinde göstermiş olduğu eğilimlerin incelenmesi sözkonusudur. Bu yöntemde dikkat edilecek noktalar, analiz için normal sayılabilecek olan bir yılın temel (baz) olarak alınması, trend yüzdelerine dayanarak elde edilen sonuçların açıklanmasında kalemlere ilişkin mutlak rakamların göz önünde tutulması ve fiyat düzeylerindeki değişiklerin dikkate alınmasıdır.

olarak alınması, trend yüzdelerine dayanarak elde edilen sonuçların açıklanmasında kalemlere ilişkin mutlak rakamların göz önünde tutulması ve fiyat düzeylerindeki değişiklerin dikkate alınmasıdır.")

101

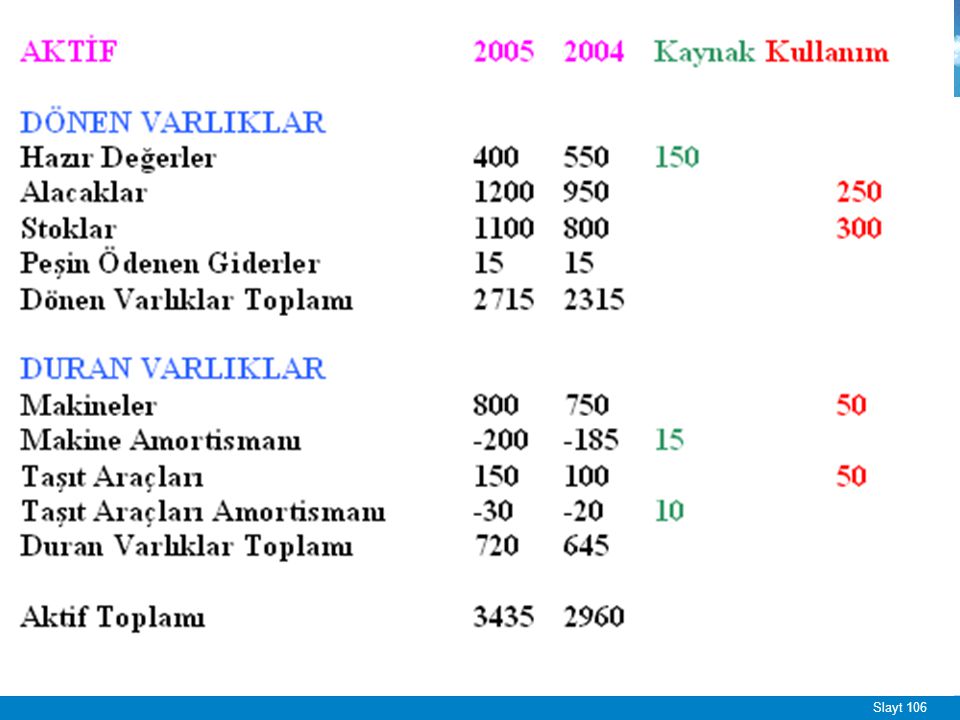

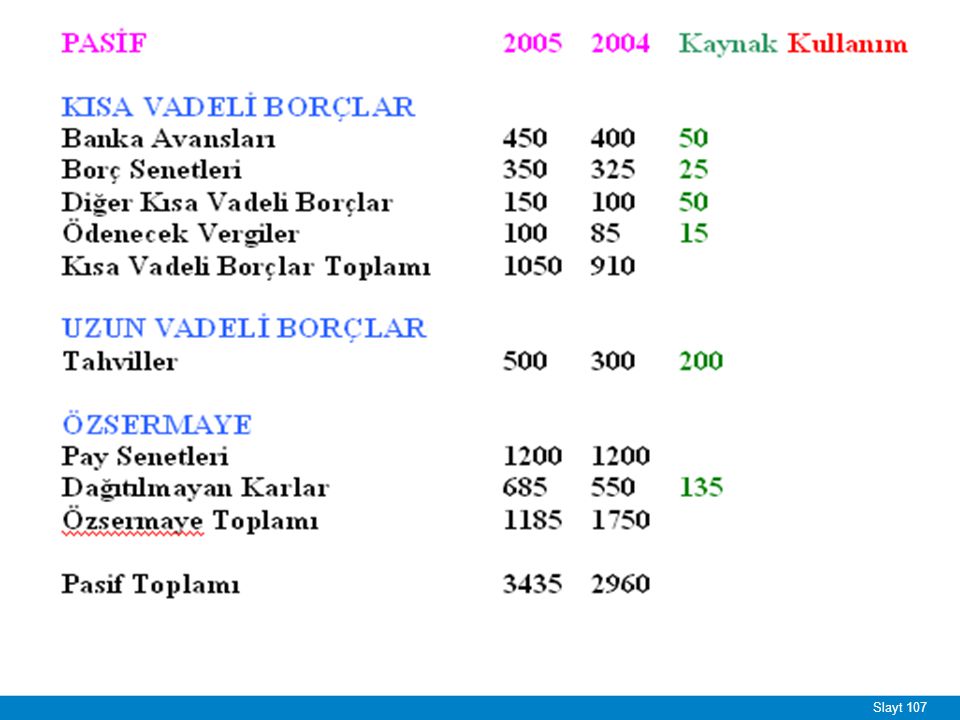

F – FON AKIM ANALİZİ Fon akım tablosu yardımı ile işletmenin iki dönem arasındaki faaliyetinin sonucunda yaratılan kaynak ve bunların kullanımının etkili bir şekilde incelenmesi olanağı doğmaktadır. Fon akım tablosu, işletmenin aktif ve pasifindeki hareketleri gösteren tablodur. İşletme faaliyetlerinin gerçekleştirilebilmesi için gereksinme duyulan fonların tedarik kaynaklarını ve nerede kullanıldığını gösterir. Fon akım tablosu, işletmenin faaliyetleri sonucunda elde edilen kaynakların neler olduğunu ve bu kaynakların nerede kullanıldığını gösterdiğinden Kaynak ve Kullanım Tablosu olarak da ifade edilmektedir.

102

1 – Fon Kaynakları Fon akım tablosundaki kaynaklar, çok basit ifade ile her çeşit aktif azalışları ve pasif artışlarıdır. Gerçekten, fon akım tablosu düzenlenirken yapılan ilk hesaplamada, aktif ve pasif hesaplarda meydana gelen değişiklikler belirlenmektedir. Bundan anlaşılıyor ki fon kaynakları; Aktif kalemlerdeki azalış, Pasif kalemlerdeki artış’tır.

103

Fon kaynakları beş grupta toplanabilir:

a – Aktif Değerlerde Azalışlar b – İşletmenin Ödenmiş Sermayesinde Artış c – İşletmenin Borçlarında Artışlar d – Net İşletme Sermayesinde Azalış e –Net Gelir (Kar)

")

104

2 – Fon Kullanımı Fon kaynaklarına karşılık, fon kullanma yerleri de aktif hesaplardaki artışlar veya pasif hesaplardaki azalışlar şeklinde belirlenir.

105

Fon kullanım yerleri altı grupta toplanabilir:

a – Özsermaye Azalışları b – Kar Azaltıcı Ödemeler c – İşletme Borçlarında Azalmalar d – Net İşletme Sermayesinde Artış e – Aktif Değerlerde Artış f – Zarar