Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ÜNİTE 5 (Bölüm 2) FİNANSAL ANALİZ

FINT 301 FİNANSAL YÖNETİM ÜNİTE 5 (Bölüm 2) FİNANSAL ANALİZ

FİNANSAL ANALİZ.")

2

İÇİNDEKİLER Finansal Analizde Kullanılan Teknikler Oran Analizi

Oranların Sınıflandırılması Likidite Oranları Faaliyet Oranları Borç Oranları Karlılık Oranları Piyasa Performansını Değerlendirmede kullanılan Oranlar

3

İÇİNDEKİLER Dupont Analizi İçsel ve sürdürülebilir Büyüme

Karşılaştırmalı Analiz Yüzde Yöntemiyle Analiz Trend Analizi

4

Finansal Analizde Kullanılan Teknikler

Analizde Kullanılan başlıca teknikler: Oran Analizi Yüzde Yöntemiyle Analiz Karşılaştırmalı Analiz Trend Analizi

5

Oranların Sınıflandırılması:

Likidite Oranları Faaliyet Oranları Finansal Kaldıraç oranları Karlılık Oranları Piyasa performansını değerlendirmede kullanılan oranlar

6

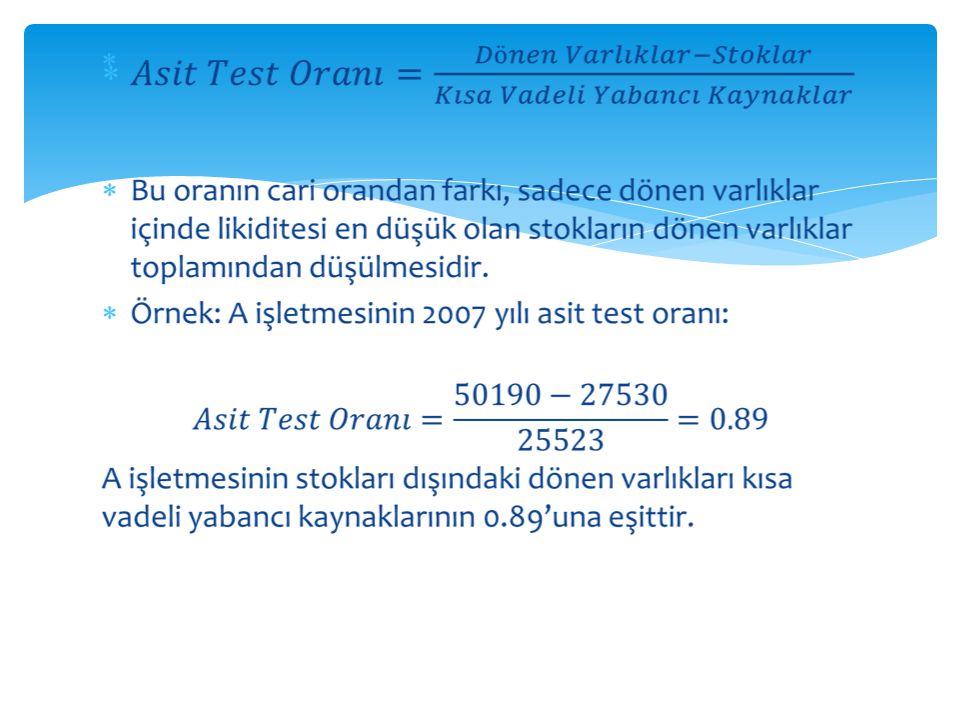

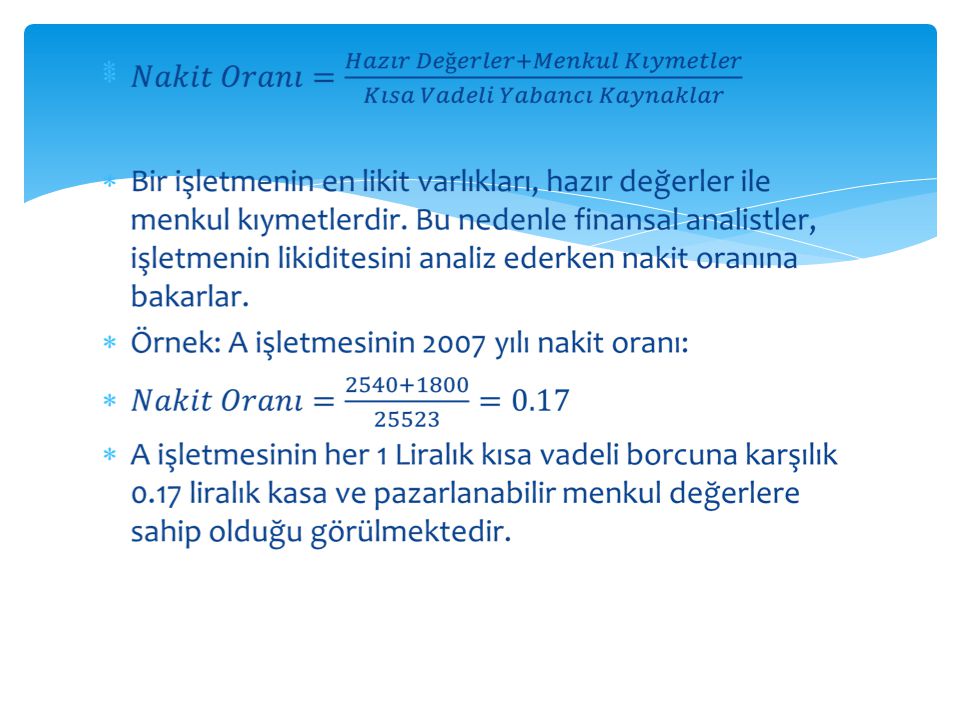

LİKİDİTE ORANLARI Bir işletmenin kısa vadeli borçlarını karşılayabilme yeteneğinin ölçülmesinde kullanılır. Bu oranlardan işletmenin ne kadar kolaylıkla nakit elde edebilmesine ve işlerin kötüye gitmesi halinde likiditesini koruyabilmesine yönelik bilgiler sağlanır. Likidite oranları olarak cari oran, asit test oranı ve nakit oranı olarak 3 önemli oran vardır.

10

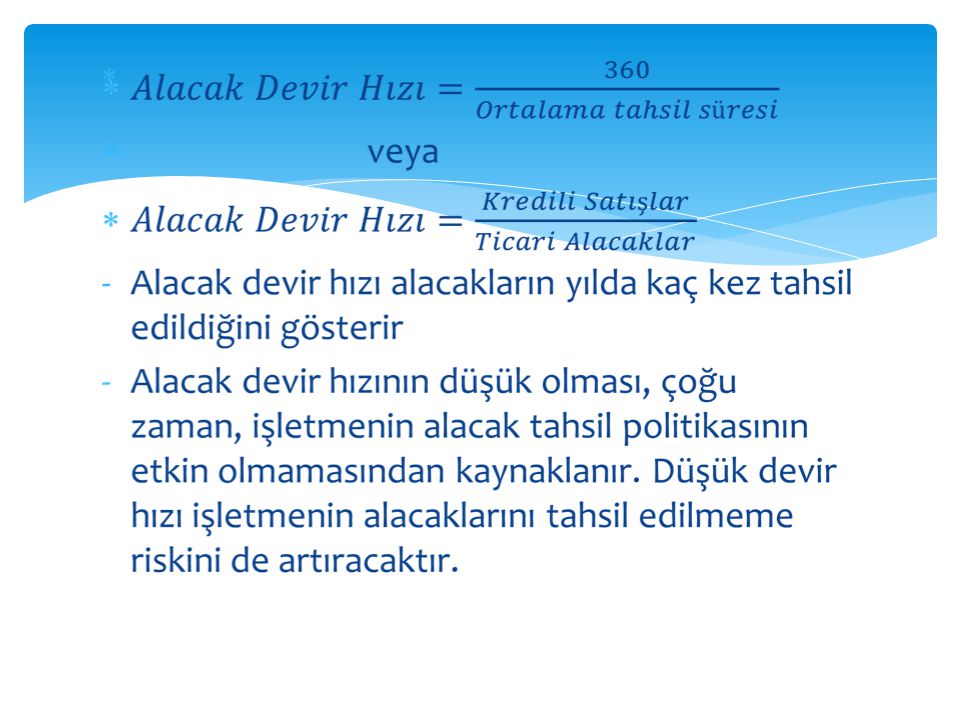

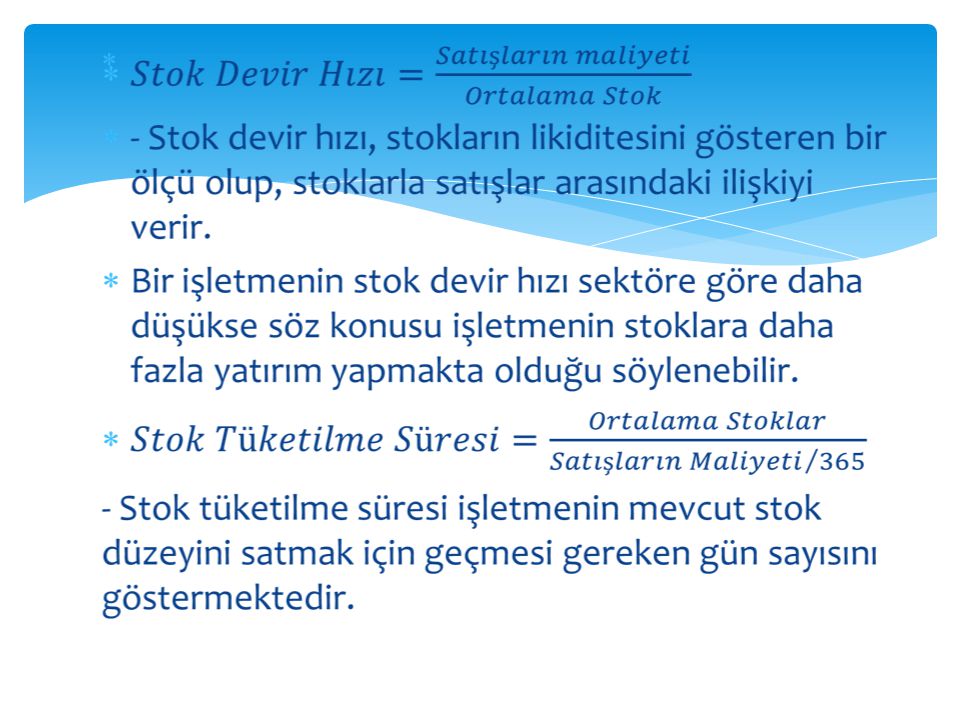

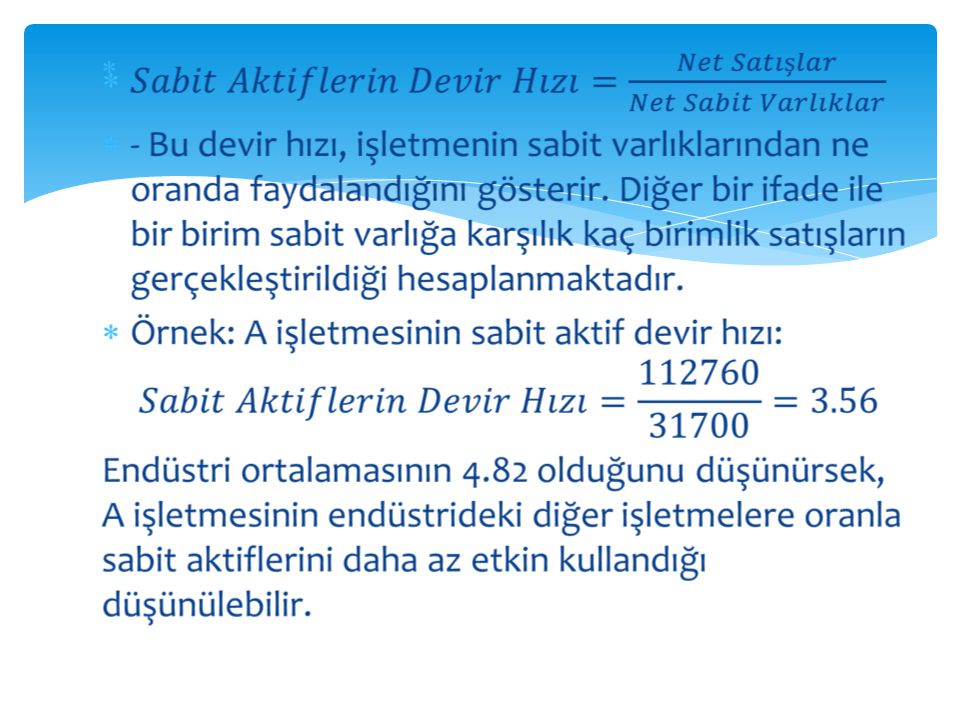

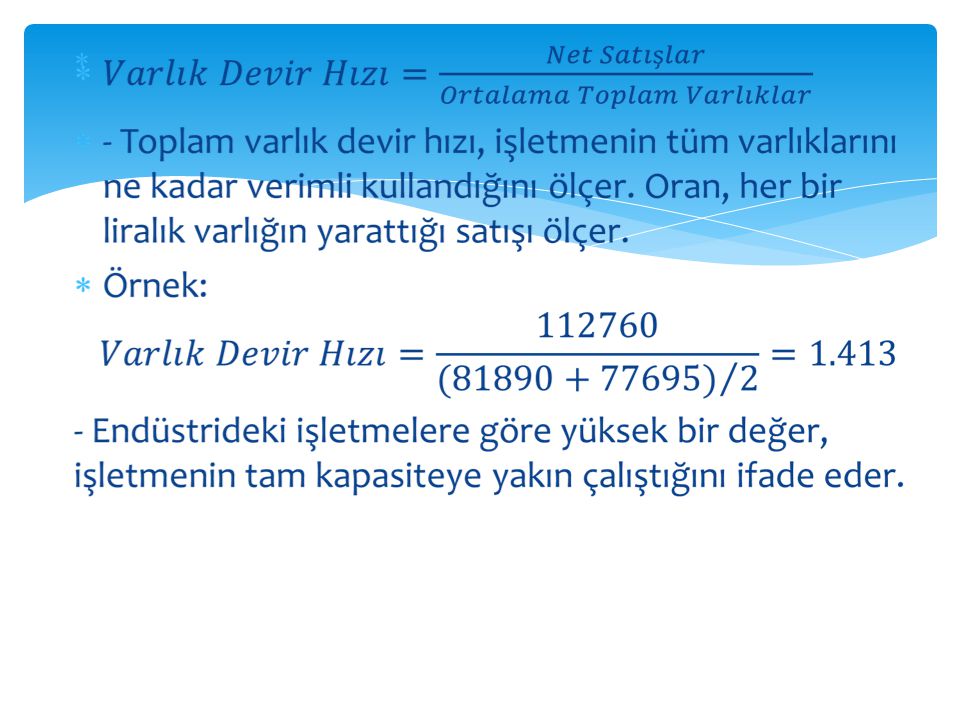

FAALİYET ORANLARI Faaliyet oranları, işletmelerin varlık ya da varlık gruplarına, bu varlıkların sağladığı gelirlere oranla ne kadar fazla yatırım yaptığını, varlıklarını ne derecede verimli kullandığını değerlendirmede kullanılan oranlardır. Faaliyet oranları olarak şu oranlar hesaplanabilir: Alacakların ortalama tahsil süresi Alacakların devir hızı Stok devir hızı Sabit varlıkların devir hızı Toplam varlıkların devir hızı

16

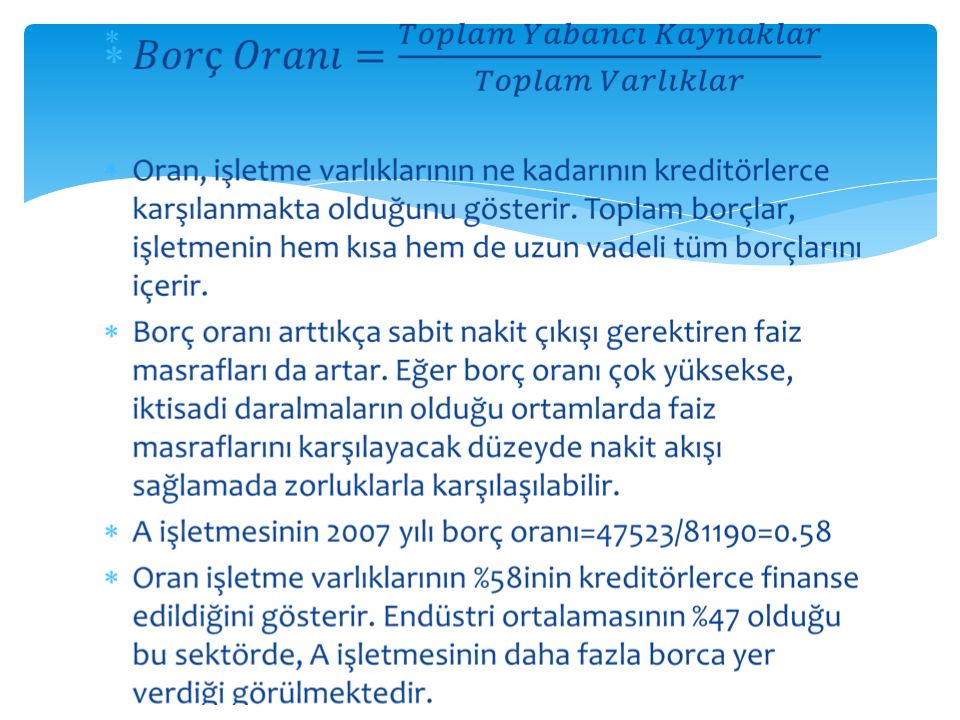

BORÇ ORANLARI (KALDIRAÇ)

İşletmenin mali yapısını ortaya koyarak uzun vadeli borç ödeme gücünü gösteren oranlardır. Finansal Kaldıraç Oranları: Borç Oranı Borç-öz sermaye oranı Faizin kazanılma sayısı Sabit yükümlülükleri karşılama oranı

18

Toplam Yabancı Kaynaklar / Toplam Öz Sermaye

Borç Öz Sermaye Oranı Toplam Yabancı Kaynaklar / Toplam Öz Sermaye Bu rasyo, firmanın borçlanma yoluyla sağladığı yabancı kaynak ile firmanın sahip veya sahiplerinin katmış olduğu sermaye arasındaki ilişkiyi ortaya koymaktadır. Faizin Kazanılma Katsayısı FVÖG/ Faiz Giderleri Bu oran, işletmenin cari faiz ödemelerini ne derecede karşılayabileceğini gösterir. Sağlıklı bir firmada faiz ödemelerinin çok üstünde FVÖG vardır.

19

Karlılık Oranları Brüt Kar Marjı Net Kar Marjı

(Net Satışlar – Satışların Maliyeti) / Net Satışlar Net Kar Marjı Net Kar / Net Satışlar Öz Sermaye Karlılık Oranı Net Kar / Öz Sermaye

/ Net Satışlar. Net Kar Marjı. Net Kar / Net Satışlar. Öz Sermaye Karlılık Oranı. Net Kar / Öz Sermaye.")

20

Toplam Varlıkların Karlılık Oranı

Net Kar / Toplam Varlıklar Kaynaklar Üzerinden Karlılık Oranı FVÖG/Toplam Kaynaklar

21

Finansal Oranlar Arasındaki İlişkiler (DuPont Analizi)

")

22

İÇSEL VE SÜRDÜRÜLEBİLİR BÜYÜME

23

Karşılaştırmalı Analiz (Yatay Analiz)

Karşılaştırmalı analiz, bir işletmenin farklı tarihlerde düzenlenmiş mali tablolarında yer alan kalemlerde görülen değişikliklerin incelenmesi ve bu değişikliklerin değerlendirilmesidir.

24

Karşılaştırmalı Analiz (Yatay Analiz)

2005 2006 2007 Mutlak % Kasa 300 400 500 100 33,3 200 66,7 25 Alacaklar 160 40 -40 -20 Stoklar 600 -100 20 50 Dönen Varlıklar 960 1.000 1.060 4,1 31,2 260 26

25

Yüzde Yöntemi ile Analiz (Dikey Analiz)

Dikey analiz, ortak esasa indirgenmiş tablolar analizi olarak da isimlendirilen bu analiz yönteminde, mali tablolarda yer alan her bir kalemin toplam içerisindeki payı yüzde olarak ifade edilir.

26

Yüzde Yöntemi ile Analiz (Dikey Analiz)

A İşletmesi Endüstri Ortalaması 2007 2006 2005 Net Satışlar 100,0 (-)Satışların Maliyeti 75,6 68,2 70,5 72,6 73,0 Brüt Satış Karı 24,3 31,8 29,3 27,4 27,0 (-)Faaliyet Giderleri 14,1 23,8 23,4 22,0 21,4 21,2 Faaliyet Karı 10,2 8,0 6,1 5,4 5,6 6,2 (-)Faiz 2,8 2,0 2,1 1,4 1,3 1,2 Olağan Kar 7,4 6,0 4,0 4,3 5,0 (-)Vergi 3,5 2,6 1,8 1,9 Dönem Net Karı 3,8 3,4 2,2 2,5 3,1

Satışların Maliyeti. 75,6. 68,2. 70,5. 72,6. 73,0. Brüt Satış Karı. 24,3. 31,8. 29,3. 27,4. 27,0. (-)Faaliyet Giderleri. 14,1. 23,8. 23,4. 22,0. 21,4. 21,2. Faaliyet Karı. 10,2. 8,0. 6,1. 5,4. 5,6. 6,2. (-)Faiz. 2,8. 2,0. 2,1. 1,4. 1,3. 1,2. Olağan Kar. 7,4. 6,0. 4,0. 4,3. 5,0. (-)Vergi. 3,5. 2,6. 1,8. 1,9. Dönem Net Karı. 3,8. 3,4. 2,2. 2,5. 3,1.")

27

Trend Analizi Trend analizi, bir işletmenin uzun bir zaman dönemi içindeki (5-10 yıl gibi) değişimlerinin, endüstrideki diğer işletmelere oranla ya da o işletmenin baz olarak alınan yılına oranla ne yönde olduğunu belirlemek için yapılır.

değişimlerinin, endüstrideki diğer işletmelere oranla ya da o işletmenin baz olarak alınan yılına oranla ne yönde olduğunu belirlemek için yapılır.")

Benzer bir sunumlar

FİNANSAL ANALİZ>")

FİNANSAL ANALİZ>")