Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TİCARİ KAZANÇ

2

Ticari Kazancın Tanımı

Her türlü ticari ve sınai faaliyetten elde edilen kazanç ticari kazançtır.

3

Ticari Kazanç Sayılan Faaliyetler

Maden, taş ve kireç ocakları, kum ve çakıl istihsal yerleri ile tuğla ve kiremit harmanlarının işletilmesinden; Coberlik işlerinden; Özel okul ve hastanelerle benzeri yerlerin işletilmesinden; Gayrimenkullerin alım, satım ve inşa işleriyle devamlı olarak uğraşanların bu işlerinden; Kendi nam ve hesaplarına menkul kıymet alım-satımı ile devamlı olarak uğraşanların bu faaliyetlerinden; Satın alınan veya trampa suretiyle iktisap olunan arazinin iktisap tarihinden itibaren 5 yıl içinde parsellenerek bu müddet içinde veya daha sonraki yıllarda kısmen veya tamamen satılmasından; elde edilen kazançlar. Diş protezciliğinden elde edilen kazançlar.

4

Örnek Bay T.U., Mart 2003’ de satın almış olduğu araziyi Ağustos 2011’ de satmıştır. Adı geçenin ticari faaliyetine dahil olmayan bu arazi satışından doğan gelir ticari kazanç olarak değerlendirilmeli midir?

5

Örnek Bay S.C., Nisan 2005 tarihinde satın almış olduğu araziyi Şubat 2011’ de parsellemeye tabi tutmuş ve Ekim tarihinde satmıştır. Gelir ticari kazanç sayılır mı?

6

Örnek Bay V.T. Temmuz 2009’ da satın almış olduğu araziyi Mart 2011’ de parsellemiş, 3 parselini Ekim 2011’de satmıştır. Bu satış işleminden TL kazanç elde etmiştir. Gelir ticari kazanç sayılır mı?

7

Ticari Kazanç Sayılan Faaliyetler

Kollektif ortaklıklarda ortakların, adi veya eshamlı komandit ortaklıklarda komandite ortakların ortaklık karından aldıkları paylar şahsi ticari kazanç hükmündedir.

8

Ticari Faaliyetle Uğraşanlar

Vergiden Muaf Esnaflar Basit Usulde Vergilendirilen Mükellefler Gerçek Usulde Vergilendirilen Mükellefler

9

Vergiden Muaf Ticaret Erbabı (Esnaf Muafiyeti)

![]()

10

Muafiyet Şartları Faaliyetin bir işyeri açılmadan gerçekleştirilmesi

Motorlu taşıt kullanılmaması Pazar takibi yapılmaması Değeri yüksek olmayan mallar satılması Diğer kazançlar nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olunmaması Bu kişilerin tek vergisel ödevleri almış oldukları belgeleri saklamak ve gerektiğinde ibraz etmektir.

11

Basit Usulde Vergilendirilen Ticaret Erbabı

![]()

12

Şartlar Genel Şartlar Mükellef işyerinin başında bulunmalıdır. İşyerinin kira değeri, kanunda belirtilen hadleri aşmayacaktır. (İşyeri iş sahibine aitse emsal kira bedeli) Mükellefin diğer kazançları nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olmayacaktır. Özel Şartlar Mal alım, mal satım veya gayri safi iş hasılatı tutarları kanunda belirtilen hadleri aşmayacaktır. Bir mükellefin basit usulden faydalanabilmesi için genel ve özel koşulların tamamını taşıması gerekir. Bu şartlardan herhangi birisini kaybetmesi halinde ise gerçek usule tabi olur.

Mükellefin diğer kazançları nedeniyle gerçek usulde vergilendirilen ticari, zirai ve SMK olmayacaktır. Özel Şartlar. Mal alım, mal satım veya gayri safi iş hasılatı tutarları kanunda belirtilen hadleri aşmayacaktır. Bir mükellefin basit usulden faydalanabilmesi için genel ve özel koşulların tamamını taşıması gerekir. Bu şartlardan herhangi birisini kaybetmesi halinde ise gerçek usule tabi olur.")

13

Basit Usulün Avantajları

Defter tutulmaz. Vergi tevkifatı yapılmaz ve muhtasar beyanname verilmez. Geçici vergi ödenmez. Teslim ve hizmetleri katma değer vergisinden istisnadır. Kullanılan sabit kıymetler gider yazılmaz, üzerlerinden amortisman hesaplanmaz. Alınan ve verilen belgelerin kayıtları mükelleflerin bağlı oldukları meslek odalarındaki bürolarda tutulmaktadır. Ancak, isteyen mükellefler kayıtlarını hiçbir yerden izin almadan kendileri tutabilecekleri gibi meslek mensuplarına da tutturabilirler.

14

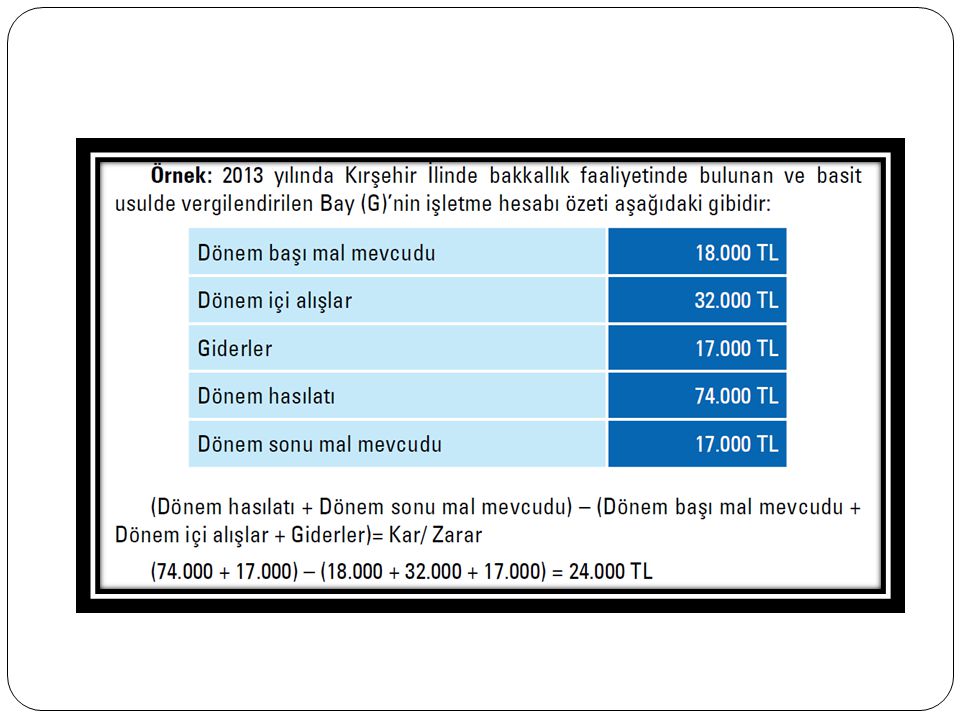

Ticari Kazancın Tespiti

Basit usulde ticari kazanç; bir hesap dönemi içinde elde edilen hasılat ile giderler ve satılan malların alış bedelleri arasındaki müspet farktır. Kazancın bu şekilde tespiti sırasında emtia ticareti ile uğraşanlarca; Hesap dönemi sonundaki emtia mevcudunun değeri hâsılata, Hesap dönemi başındaki emtia mevcudunun değeri giderlere, ilave edilecektir. Basit usulde beyanname 1-25 Şubat tarihlerinde vergi dairesine verilir. Verginin ilk taksiti Şubat ayında, ikinci taksiti Haziran ayında ödenir.

16

Basit Usulden Yararlanamayacak Olanlar

Kollektif şirket ortakları ile, komandit şirketlerin komandite ortakları; İkrazat işleriyle uğraşanlar; Sarraflar ile kıymetli maden ve mücevherat alım satımı ile uğraşanlar; İnşaat ve onarma işini taahhüt edenler ile bu mükelleflere karşı derece derece taahhütte bulunanlar; Sigorta prodüktörleri; Her türlü ilan ve reklam işleriyle uğraşanlar veya bu işlere tavassut edenler; Gayrimenkul ve gemi alım satımı ile uğraşanlar; Tavassut işi yapanlar (dayıbaşılar hariç);

;")

17

Basit Usulden Yararlanamayacak Olanlar

Maden işletmeleri, taş ve kireç ocakları, kum ve çakıl istihsal yerleri, tuğla ve kiremit harmanları işletenler; Şehirlerarası yük ve yolcu taşımacılığı yapanlar ile treyler, çekici ve benzerlerinin sahip veya işleticileri (Yapısı itibariyle sürücüsünden başka on dört ve daha aşağı oturma yeri olan ve insan taşımaya mahsus motorlu kara taşıtları ile yolcu taşıyanlar hariç); Maliye Bakanlığınca teklif edilen ve Bakanlar Kurulunca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dahil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dahil), belediyelerin nüfusları, yöreler itibariyle veya sabit bir işyerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.

; Maliye Bakanlığınca teklif edilen ve Bakanlar Kurulunca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dahil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dahil), belediyelerin nüfusları, yöreler itibariyle veya sabit bir işyerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.")

18

Basit Usul→Gerçek Usul Değişikliği

Basit usule tabi ticaret erbabından, sahte veya muhteviyatı itibariyle yanıltıcı belge düzenlediği veya kullandığı tespit edilenler, bu hususun kendilerine tebliğ edildiği tarihi takip eden aybaşından itibaren ikinci sınıf tüccarlara ilişkin hükümlere tabi olurlar. Basit usule tabi olmanın şartlarından herhangi birini takvim yılı içinde kaybedenler, ertesi takvim yılı başından itibaren gerçek usulde vergilendirilirler. Basit usulün şartlarını haiz olanlardan, bu usulden yararlanmak istemediklerini yazı ile bildirenler dilekçelerinde belirttikleri tarihten veya izleyen takvim yılı başından, yeni işe başlayanlar ise işe başlama tarihinden itibaren gerçek usulde vergilendirilirler.

19

Gerçek Usul→Basit Usul Değişikliği

Gerçek usulde vergilendirilen mükelleflerden, kanunda yazılı genel şartları taşıyanlardan arka arkaya iki hesap döneminin iş hacmi kanunda belirtilen yazılı hadlerden düşük olanlar, yazılı talepleri üzerine bu şartın gerçekleşmesini takip eden takvim yılından başlayarak basit usule geçebilirler. Sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenledikleri tespit edilenler hiçbir suretle basit usulde vergilendirilmezler.

20

Gerçek Usulde Vergilendirilen Ticaret Erbabı

![]()

21

Gerçek Usulde Vergilendirme

Bilanço esasına göre vergilendirilen mükellefler İşletme defteri esasına göre vergilendirilen mükellefler

22

Bilanço Esasına Göre Vergilendirilen Ticaret Erbabı

![]()

23

Bilanço Usulünün Şartları

Kanunda belirtilen hadlerin üzerinde mal alım satımı yapanlar Ticaret şirketleri KV mükellefleri Kendi istekleri ile bilanço esasını tercih edenler

26

Ticari Kazancın Tespiti

(Dönem sonu öz sermaye – dönem başı öz sermaye) + dönem içinde işletmeden çekilen değerler – dönem içinde işletmeye eklenen değerler

+ dönem içinde işletmeden çekilen değerler – dönem içinde işletmeye eklenen değerler.")

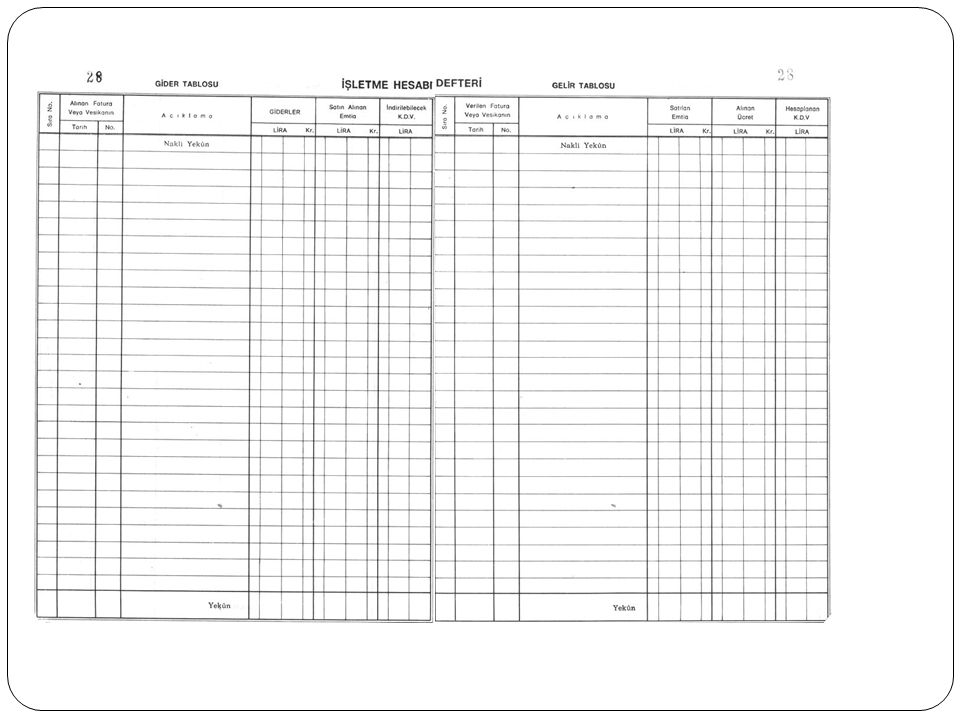

28

İşletme Defteri Usulüne Göre Vergilendirilen Ticaret Erbabı

![]()

29

İşletme Defteri Usulünün Şartları

Kanunda belirtilen hadlerin altında mal alım satımı yapanlar

31

Ticari Kazancın Tespiti

İşletme defterinin gelirler kısmından giderler kısmı düşülerek ticari kazanca ulaşılır.

32

Sınıf Değiştirme a) 1. sınıftan 2. sınıfa geçiş (İhtiyari)

Bir hesap döneminin iş hacmi VUK 177'nci maddede yazılı hadlerden % 20'yi aşan bir nispette düşük olursa veya; Arka arkaya üç dönemin iş hacmi VUK 177'nci maddede yazılı hadlere nazaran % 20'ye kadar bir düşüklük gösterirse. b) 2. sınıftan 1. sınıfa geçiş (Zorunlu) Bir hesap döneminin iş hacmi VUK 177'nci maddede yazılı hadlerden % 20'yi aşan bir nispette fazla olursa veya; Arka arkaya 2 dönemin iş hacmi VUK 177'nci maddede yazılı hadlere nazaran % 20'ye kadar bir fazlalık gösterirse.

2. sınıftan 1. sınıfa geçiş (Zorunlu) Bir hesap döneminin iş hacmi VUK 177 nci maddede yazılı hadlerden % 20 yi aşan bir nispette fazla olursa veya; Arka arkaya 2 dönemin iş hacmi VUK 177 nci maddede yazılı hadlere nazaran % 20 ye kadar bir fazlalık gösterirse.")

33

Örnek Bir mükellefin bir hesap dönemi içindeki iş hacmi VUK’ un 177. maddesinde belirtilen iş hacmi hadlerine kıyasla %18 düşüklük göstermiştir. Durumu inceleyiniz.

34

Örnek Halen bilanço esasına tabi bir mükellefin üç hesap dönemi ile ilgili durumu incelendiğinde; 1. yılda % 17’ lik düşüş, 2. yılda % 3’ lük artış, 3. yılda ise % 12’ lik düşüklük görülmüştür. Mükellef işletme hesabı esasına geçebilir mi?

35

Örnek Halen işletme hesabı esasına tabi bir mükellefin bir hesap dönemindeki iş hacmi, VUK’ un maddesinde belirtilen iş hacmi hadlerine kıyasla % 23 artış göstermiştir. Tabi olacağı sınıf açısından durumunu inceleyiniz.

36

Örnek Halen işletme hesabı esasına tabi bir mükellefin iş hacmi 1. yılda %10 oranında, 2. yılda %15 oranında artış göstermiştir. Tabi olacağı sınıf açısından durumunu inceleyiniz.

37

Ticari Kazançtan İndirilebilecek Giderler

Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler; İhracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetlerinde bulunan mükellefler, bu bentte yazılı giderlere ilaveten bu faaliyetlerden döviz olarak elde ettikleri hâsılatın binde beşini aşmamak şartıyla yurt dışındaki bu işlerle ilgili giderlerine karşılık olmak üzere götürü olarak hesapladıkları giderleri de indirebilirler.

38

Ticari Kazançtan İndirilebilecek Giderler

Hizmetli ve işçilerin iş yerinde veya iş yerinin müştemilatında iaşe ve ibate giderleri, tedavi ve ilaç giderleri, sigorta primleri ve emekli aidatı; Bu primlerin ve aidatın istirdat edilmemek üzere Türkiye'de kain sigorta şirketlerine veya emekli ve yardım sandıklarına ödenmiş olması ve emekli ve yardım sandıklarının tüzel kişiliği haiz bulunmaları şarttır. İşle ilgili olmak şartiyle, mukavelenameye veya ilama veya kanun emrine istinaden ödenen zarar, ziyan ve tazminatlar;

39

Ticari Kazançtan İndirilebilecek Giderler

İşle ilgili ve yapılan işin ehemmiyeti ve genişliği ile mütenasip seyahat ve ikamet giderleri (Seyahat maksadının gerektirdiği süreye maksur olmak şartiyle); Kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderleri, İşletme ile ilgili olmak şartıyla; bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar.

; Kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderleri, İşletme ile ilgili olmak şartıyla; bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçlar; Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar.")

40

Ticari Kazançtan İndirilebilecek Giderler

İşverenlerce, Sendikalar Kanunu hükümlerine göre sendikalara ödenen aidatlar (şu kadar ki; ödenen aidatın bir aylık tutarı, işyerinde işçilere ödenen çıplak ücretin bir günlük toplamını aşamaz).

.")

41

Ticari Kazançtan İndirilebilecek Giderler

İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları (İşverenler tarafından bireysel emeklilik sistemine ödenen ve ücretle ilişkilendirilmeksizin ticari kazancın tespitinde gider olarak indirim konusu yapılacak katkı paylarının toplamı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz. Gerek işverenler tarafından bireysel emeklilik sistemine ödenen katkı payları, gerekse bu Kanunun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendi kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.).

numaralı bendi kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15 ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.).")

42

Ticari Kazançtan İndirilebilecek Giderler

Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedeli.

43

Ticari Kazançtan İndirilemeyecek Giderler

Teşebbüs sahibi ile eşinin ve çocuklarının işletmeden çektikleri paralar veya aynen aldıkları sair değerler (Aynen alınan değerler emsal bedeli ile değerlenerek teşebbüs sahibinin çektiklerine ilave olunur.) Teşebbüs sahibinin kendisine, eşine, küçük çocuklarına işletmeden ödenen aylıklar, ücretler, ikramiyeler, komisyonlar ve tazminatlar; Teşebbüs sahibinin işletmeye koyduğu sermaye için yürütülecek faizler; Teşebbüs sahibinin, eşinin ve küçük çocuklarının işletmede cari hesap veya diğer şekillerdeki alacakları üzerinden yürütülecek faizler;

Teşebbüs sahibinin kendisine, eşine, küçük çocuklarına işletmeden ödenen aylıklar, ücretler, ikramiyeler, komisyonlar ve tazminatlar; Teşebbüs sahibinin işletmeye koyduğu sermaye için yürütülecek faizler; Teşebbüs sahibinin, eşinin ve küçük çocuklarının işletmede cari hesap veya diğer şekillerdeki alacakları üzerinden yürütülecek faizler;")

44

Ticari Kazançtan İndirilemeyecek Giderler

Teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması halinde, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır. Teşebbüs sahibinin eşi, üstsoy ve altsoyu, üçüncü derece dahil yansoy ve kayın hısımları ile doğrudan veya dolaylı ortağı bulunduğu şirketler, bu şirketlerin ortakları, bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler ilişkili kişi sayılır.

45

Ticari Kazançtan İndirilemeyecek Giderler

Bu bent uygulamasında, imalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir. İlişkili kişiler ve bu kişilerle yapılan işlemler hakkında bu maddede yer almayan hususlar bakımından, sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi hükmü uygulanır.

46

Ticari Kazançtan İndirilemeyecek Giderler

Her türlü para cezaları ve vergi cezaları ile teşebbüs sahibinin suçlarından doğan tazminatlar (Akitlerde ceza şartı olarak derpiş edilen tazminatlar, cezai mahiyette tazminat sayılmaz.) Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklâm giderlerinin % 50'si, Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları;

Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklâm giderlerinin % 50 si, Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları;")

47

Ticari Kazançtan İndirilemeyecek Giderler

Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddî ve manevî zararlardan dolayı ödenen tazminat giderleri.

48

Örnek A firması, B firmasına belli bir tarihe kadar bir inşaat, onarım işi bitirmeyi taahhüt etmiş, işletme sahibinin kusurundan kaynaklanmayan nedenlerle meydana gelen gecikme dolayısıyla, TL tazminat ödemek durumunda kalmış ise, Bu tazminat gider olarak kabul edilebilir mi?

49

Örnek Dayanaklı tüketim maddesi ticareti yapan Bay D.S. nin iş yerinden iki adet TV çalınmıştır. Söz konusu hırsızlık olayı polis kayıtlarına da intikal etmiştir. Çalınan malların değeri TL. dır. Yapılacak işlemi belirtiniz.

50

Örnek Dayanıklı tüketim maddesi pazarlaması yapan bir işletmenin sahibi, evde kullanılmak üzere bir adet TV’ yi işletmeden çekmiştir. Bu TV’ nin emsal bedeli TL. dır. Bu TV’ nin bedeli gider olarak kabul edilebilir mi?

51

Örnek İşletme sahibi evinin mutfak masrafları ile sair harcamalarını finanse etmek için işletmesinden TL para almıştır. Alınan bu para gider olarak kabul edilebilir mi?

52

Örnek İşletme sahibinin oğlu B, Çağ Üniversitesinde öğrencidir. B, babasının izni ile kitap masraflarını ve okul kayıt giderlerini karşılamak amacıyla işletmeden TL para çekmiştir. Çekilen bu para gider olarak kabul edilebilir mi?

53

Örnek İşletme sahibi, başka bir işte çalışmasının alternatif getirisini düşünerek her ay itibariyle kendisine TL aylık yürütmeyi ve bu tarı kayıtlarına gider olarak intikal ettirmeyi planlamaktadır. Ödenen aylık gider olarak kabul edilebilir mi?

54

Örnek Bay H.U, sahibi bulunduğu işletmenin vergi ve muhasebe ile ilgili işlerini yürütmek üzere oğlu B.U. nun hizmetlerinden yararlanmakta ve kendisine ayda TL ödeme bulunmaktadır. Bu ödeme gider olarak kabul edilebilir mi?

55

Örnek Bir müteşebbis yayıncılık alanında kurduğu bir işletmesine TL sermaye koymuştur. Söz konusu kişi bu tutardaki parayı yıllık vadeli mevduat olarak bir bankada değerlendirdiği taktirde % 25 oranında faiz elde edebileceğini göz önünde tutarak, işletmesine koyduğu sermaye için aylık % 2 faiz yürütmek istemektedir. GVK açısından durumu inceleyiniz.

56

Örnek İşletme sahibi işletmenin içine düştüğü ödeme güçlüğünü aşmak amacıyla hanımının şahsına ait gayrimenkulü TL. ye satmış ve eşini alacaklı kılacak şekilde bu parayı kayıtlarına almıştır. Söz konusu paranın bir bankadan alınması durumunda katlanılacak faiz ve masraf yükünü göz önünde bulunduran işletme sahibi bu TL üzerinden aylık % 2 faiz yürütmek yoluna gitmektedir. GVK açısından durumu inceleyiniz.

57

Örnek İşyerlerine hazır yemek hizmeti sunmak üzere faaliyette bulunan bir yemekhane, ilgili belediye ekiplerince yapılan kontroller sonucunda sağlığa aykırı ortam ve koşullar nedeniyle bir miktar para cezasına çarptırılmıştır. Ödene cezayı GVK açısından inceleyiniz.

58

Örnek Bir vergi mükellefi VUK’ un öngördüğü belge düzenine uymaması dolayısıyla özel usulsüzlük cezasına çarptırılmıştır. Ödeme cezayı GVK açısından inceleyiniz.

59

Örnek Bir sebze konservesi fabrikası sahibi olan Bay M.T., Marmaris yat limanında muhafaza ettiği ve tatillerde değerlendirdiği bir tekneye sahip olup, işletmesinin aktifine kayıtlı bulunmaktadır. Bu aracı ile ilgili olarak yaptığı çeşitli giderler vardır. Ayrıca amortisman ayırmak istemektedir. GVK açısından durumu inceleyiniz.

60

Örnek Bir havayolu şirketi sahibi olan Bay B.H., firmasına kayıtlı olarak işlettiği iki adet helikopter ve bir adet uçağa sahiptir. Bu araçlarla ilgili çeşitli giderler söz konusudur. Ayrıca amortisman ayrılacaktır. GVK açısından durumu inceleyiniz.

Benzer bir sunumlar

>")