Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TABAN AYLIK KATSAYISI: 0,88562

İDARİ PERSONEL MAAŞI MAAŞ KATSAYISI: 0,066187 TABAN AYLIK KATSAYISI: 0,88562 YAN ÖDEME KATSAYISI : 0,020987

2

Tahakkuk(Gelirler) 1)Gösterge Aylığı 2)Ek Gösterge 3)Taban Aylık

4)Kıdem Aylığı 5)Yan Ödeme Tazminatı 6)Özel Hizmet Tazminatı 7)Ek Ödeme 8)Aile Yardımı + Çocuk Yardımı 9)Makam Tazminatı ) Görev Tazminatı (Üniv. İdari kadrolarda temsil tazminatı alan yok) 11)Yabancı Dil Tazminatı 12)Sendika Ödeneği 13)Emekli Keseneği Devlet Katkısı (%20) 14)%100 artış (varsa) 15)Genel Sağlık Sigortası (%12)sadece 5434 sayılı emekli sandığı kanununa tabi olan eski iştirakçiler için

Kıdem Aylığı. 5)Yan Ödeme Tazminatı. 6)Özel Hizmet Tazminatı. 7)Ek Ödeme. 8)Aile Yardımı + Çocuk Yardımı. 9)Makam Tazminatı 10) Görev Tazminatı (Üniv. İdari kadrolarda temsil tazminatı alan yok) 11)Yabancı Dil Tazminatı. 12)Sendika Ödeneği. 13)Emekli Keseneği Devlet Katkısı (%20) 14)%100 artış (varsa) 15)Genel Sağlık Sigortası (%12)sadece 5434 sayılı emekli sandığı kanununa tabi olan eski iştirakçiler için.")

3

Gösterge Aylığı ve ek gösterge: Atandığı kadro derecenin ilk kademe aylığıdır. Gösterge 657 S.K. ‘nun Madde 43/A da düzenlenmiştir. Ek gösterge 657 S.K. Madde 43/B de düzenlemiş ve bu Kanuna ekli I ve II sayılı cetvellerde ayrıntısı gösterilmiştir. Gelir vergisi ve damga vergisine tabidir. Ayrıca bu iki unsur emekli keseneği matrahına dahildir. Gösterge Aylığı= Gösterge x Aylık Katsayı Ek Gösterge = Ek Gösterge x Aylık Katsayı

4

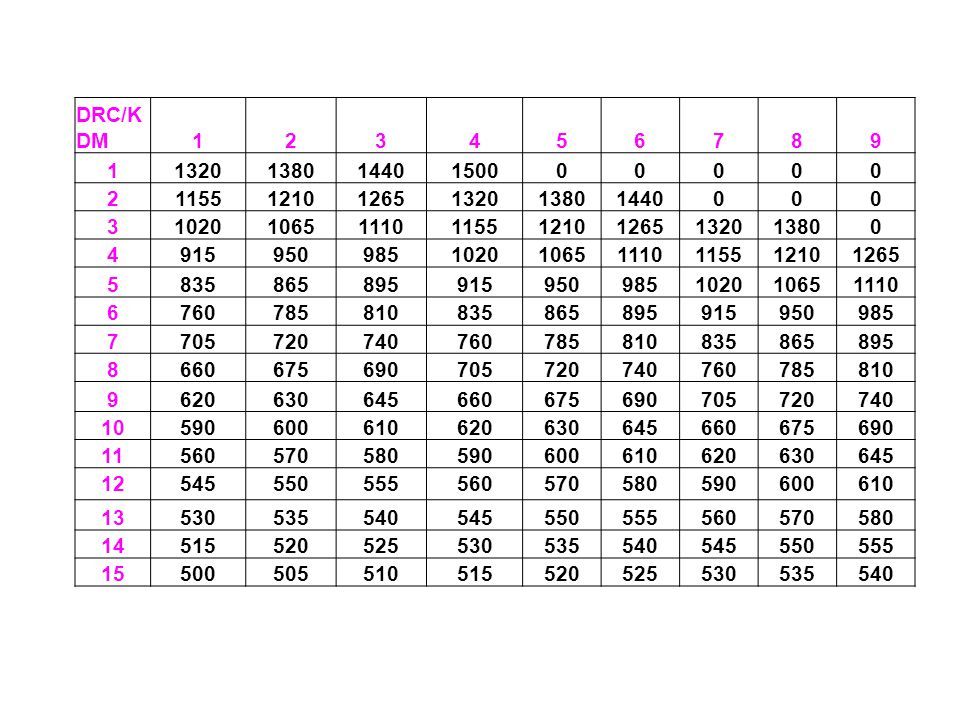

DRC/KDM 1 2 3 4 5 6 7 8 9 1320 1380 1440 1500 1155 1210 1265 1020 1065 1110 915 950 985 835 865 895 760 785 810 705 720 740 660 675 690 620 630 645 10 590 600 610 11 560 570 580 12 545 550 555 13 530 535 540 14 515 520 525 15 500 505 510

5

Taban Aylık = Taban Aylık Göstergesi x Taban Aylık Katsayısı

Taban Aylığı: Aylık tutarın yanında yapılan ikinci bir aylık türüdür göstergesinin kat sayı ile çarpımıyla hesaplanır. Gelir vergisine ve damga vergisine tabidir ve emekli keseneği matrahına dahil edilir. 375 sayılı KHK ‘nin yılında değişik 1. maddesiyle getirilmiştir. Taban Aylık = Taban Aylık Göstergesi x Taban Aylık Katsayısı

6

Kıdem Aylığı: Üçüncü bir aylık türüdür

Kıdem Aylığı: Üçüncü bir aylık türüdür. Her hizmet yılı için 20 gösterge rakamı karşılığı kadro aylığı ödenir. 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamı 500 olarak uygulanır. Gelir ve damga vergisine tabidir. 375 sayılı KHK ‘nin yılında değişik 1. maddesiyle getirilmiştir. Kıdem Aylığı = Kıdem Yılı x 20 x Aylık Katsayı

7

2006/10344 sayılı BKK ile belirlenen Memurlara Ödenecek Zam ve Tazminatlara İlişkin Karar yılı itibariyle halen uygulanmaktadır. Hangi Memurun ne kadar yan ödeme puanı alacağı bu karara ekli I sayılı cetvelde gösterilmiştir. 657 sayılı DMK’nın 152/1 maddeye göre Yan Ödeme: İŞ GÜÇLÜĞÜ ZAMMI: Niteliği ve çalışma şartları bakımından güç olan işlerde çalışanlara, İŞ RİSKİ ZAMMI: Hayat ve sağlık için tehlike arz eden işlerde çalışanlara, TEMİNİNDE GÜÇLÜK ZAMMI:Temininde görevde tutulmasında veya belli yerlerde istihdam edilmesinde güçlük bulunan elemanlar, MALİ SORUMLULUK ZAMMI: Sayıştay’ a hesap vermekle yükümlü olan saymanlara vezne açığından nakdi sorumlu veznedar ve diğer görevlilere ödenir. Gelir ve damga vergisine tabidir.

8

Yan Ödeme = Yan Ödeme Puanı(iş riski+iş güçlüğü +Teminde güçlük+Mali sorumluluk) x Yan Ödeme Katsayısı Gelir vergisi, Damga vergisi ve Rapor kesintisi yapılır.

9

(İş Güçlüğü, İş Riski, Temininde Güçlük ve Mali Sorumluluk Zammı)

I SAYILI CETVEL (İş Güçlüğü, İş Riski, Temininde Güçlük ve Mali Sorumluluk Zammı) TL KURUM:GAZİOSMANPAŞA ÜNİVERSİTESİ Personel Adedi İş Güç. Zammı İş Riski Zammı Tem. Güç. Zam. Mali Sor. Zam. DOLU KADRO ÜZERİNDEN Serbest Dolu Önc. AYLIK MALİ YÜK Ünite KADRO (GÖREV) UNVANI Böl. Sıra Kadro Cetvel Not Yöre Not Toplam Puan* 0,01569*Per.Ad. A-GENEL İDARE HİZMETLERİ Merkez Genel Sekreter A 21 1 800 900 28,84 Genel Sekreter Yardımcısı 23-a Hukuk Müşaviri 9/b 750 0,00 Daire Başkanı 8 5 144,20 İç Denetçi N-2b 3 675 1350 103,06 Hastane Müdür Yardımcısı 27-a 2 550 200 12,72 Fakülte Sekreteri 22 600 700 110,27 Yüksekokulu Sekreteri 16 352,87 Enstitü Sekreteri 22,05 Şube Müdürü 25-a 12 9 500 167,95 Avukat 10 52,59 Mali Hizmetler Uzmanı Not3/d 6 300 72,95 Araştırmacı 26-a 47 45,81 Programcı 16-c 650 1100 50,90 Koruma ve Güvenlik Şefi 27-b 4 35,63 Şef 71,25 Şef (VHKİ-Bil.İşlt.) 396,98 Ayniyat Saymanı 36/b 375 14,84 Memur M4-B 60 55 466,54 Ambar Memuru 37 575 Koruma ve Güvenlik Görevlisi 38 101 84 175 961,92 Santral Memuru 33,93 Daktilograf 8,48 Sekreter 7 59,38 Bilgisayar İşletmeni 16-e 250 190,86 Veri Hazırlama ve Kontrol İşletmeni 17 102 3855,30 BÖLÜM TOPLAMI 445 329 7.288,16

TL. KURUM:GAZİOSMANPAŞA ÜNİVERSİTESİ. Personel Adedi. İş Güç. Zammı. İş Riski Zammı. Tem. Güç. Zam. Mali Sor. Zam. DOLU KADRO ÜZERİNDEN. Serbest. Dolu. Önc. AYLIK MALİ YÜK. Ünite. KADRO (GÖREV) UNVANI. Böl. Sıra. Kadro. Cetvel. Not. Yöre Not. Toplam Puan* 0,01569*Per.Ad. A-GENEL İDARE HİZMETLERİ. Merkez. Genel Sekreter. A ,84. Genel Sekreter Yardımcısı. 23-a. Hukuk Müşaviri. 9/b ,00. Daire Başkanı ,20. İç Denetçi. N-2b ,06. Hastane Müdür Yardımcısı. 27-a ,72. Fakülte Sekreteri ,27. Yüksekokulu Sekreteri ,87. Enstitü Sekreteri. 22,05. Şube Müdürü. 25-a ,95. Avukat ,59. Mali Hizmetler Uzmanı. Not3/d ,95. Araştırmacı. 26-a ,81. Programcı. 16-c ,90. Koruma ve Güvenlik Şefi. 27-b ,63. Şef. 71,25. Şef (VHKİ-Bil.İşlt.) 396,98. Ayniyat Saymanı. 36/b ,84. Memur. M4-B ,54. Ambar Memuru Koruma ve Güvenlik Görevlisi ,92. Santral Memuru. 33,93. Daktilograf. 8,48. Sekreter ,38. Bilgisayar İşletmeni. 16-e ,86. Veri Hazırlama ve Kontrol İşletmeni ,30. BÖLÜM TOPLAMI ,16.")

10

657 Sayılı DMK’nun 152/2. maddesine göre ödenir.

Özel Hizmet Tazminatı: Görevinin önemi, görev sorumluluk ve niteliği ve görev yerinin özelliği, hizmet süresi, kadro unvan ve derecesi ve eğitim seviyesi gibi hususlar göz önüne alınarak kanunda belirtilen en yüksek Devlet Memuru aylığının (Ek Gösterge dahil) brüt tutarın Bakanlar Kurulunun tazminatlarla ilgili yan ödeme kararnamesinde görev ve kadro derecelerine göre düzenlenir. Özel hizmet tazminat oranları ile çarpılarak bulunur. Sağlık kurulu raporu üzerine verilen hastalık izinleri ile kanser, verem ve akıl hastaları sebebiyle resmi yataklı tedavi kurumlarında yatarak tedavi gördükleri süre hariç olmak üzere bir takvim yılı içinde kullanıldığı hastalık izin süreleri toplamının 7 günü aşan günlere isabet eden tazminatlar % 25 eksik ödenir. Damga vergisine tabidir. ÖZEL HİZMET TAZMİNATI: EN YÜKSEK DEVLET MEMURU AYLIĞI x ÖHT ORANI

brüt tutarın Bakanlar Kurulunun tazminatlarla ilgili yan ödeme kararnamesinde görev ve kadro derecelerine göre düzenlenir. Özel hizmet tazminat oranları ile çarpılarak bulunur. Sağlık kurulu raporu üzerine verilen hastalık izinleri ile kanser, verem ve akıl hastaları sebebiyle resmi yataklı tedavi kurumlarında yatarak tedavi gördükleri süre hariç olmak üzere bir takvim yılı içinde kullanıldığı hastalık izin süreleri toplamının 7 günü aşan günlere isabet eden tazminatlar % 25 eksik ödenir. Damga vergisine tabidir. ÖZEL HİZMET TAZMİNATI: EN YÜKSEK DEVLET MEMURU AYLIĞI x ÖHT ORANI.")

11

(Özel Hizmet Tazminatı)

II SAYILI CETVEL (Özel Hizmet Tazminatı) TL KURUM: GAZİOSMANPAŞA ÜNİVERSİTESİ Personel Adedi Ö.H.T. DOLU KADRO ÜZERİNDEN Serbest Dolu Taz. Or. Büyük Böl. Ek.Taz AYLIK MALİ YÜK ÜNİTE KADRO (GÖREV) UNVANI Sınf Grup Sıra Derece Kadro (%) Proje Taz. (0,053505*Taz.Or.*Pers.Ad.) Merkez (A) ÜST YÖN. VE G.İ.H BÖLÜMÜ Genel Sekreter A 6 3 1 200 1.016,60 Genel Sekreter Yardımcısı 7 5 175 889,53 Daire Başkanı 8 4.447,63 Hukuk Müşaviri 0,00 Sivil Savunma Uzmanı 12 11 100 Fakülte Sekreteri 9 2 145 3.685,18 Yüksekokul Sekreteri 14 10.318,49 Enstitü Sekreteri 10 135 686,21 13 4 80 Şube Müdürü (Merkez) 6.175,85 Hastane Müdürü Hastane Müdür Yardımcısı 125 635,38 Araştırmacı 16 1-4 60 914,94 İşletme Müdürü Çiftlik Müdürü Saymanı Ayniyat Saymanı Şef 3-4 28 17 5.184,66 Koruma ve güvenlik Şefi Veri Hazırlama ve Kontrol İşletmeni 56 55 15.376,08 Bilgisayar İşletmeni 559,13 Veznedar BÖLÜM TOPLAMI 149 120 52.507,39

TL. KURUM: GAZİOSMANPAŞA ÜNİVERSİTESİ. Personel Adedi. Ö.H.T. DOLU KADRO ÜZERİNDEN. Serbest. Dolu. Taz. Or. Büyük. Böl. Ek.Taz. AYLIK MALİ YÜK. ÜNİTE. KADRO (GÖREV) UNVANI. Sınf. Grup. Sıra. Derece. Kadro. (%) Proje Taz. (0,053505*Taz.Or.*Pers.Ad.) Merkez. (A) ÜST YÖN. VE G.İ.H BÖLÜMÜ. Genel Sekreter. A ,60. Genel Sekreter Yardımcısı ,53. Daire Başkanı ,63. Hukuk Müşaviri. 0,00. Sivil Savunma Uzmanı Fakülte Sekreteri ,18. Yüksekokul Sekreteri ,49. Enstitü Sekreteri , Şube Müdürü (Merkez) 6.175,85. Hastane Müdürü. Hastane Müdür Yardımcısı ,38. Araştırmacı ,94. İşletme Müdürü. Çiftlik Müdürü. Saymanı. Ayniyat Saymanı. Şef ,66. Koruma ve güvenlik Şefi. Veri Hazırlama ve Kontrol İşletmeni ,08. Bilgisayar İşletmeni. 559,13. Veznedar. BÖLÜM TOPLAMI ,39.")

12

Aile Yardımı: 2134 X Maaş Katsayısı

Aile Yardımı: (657 S.K. Madde 202)Bu yardımı memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan ve sosyal güvenlik kurumlarından aylık almayan eşi için 2134 gösterge rakamının aylık katsayı ile çarpımının neticesi elde edilecek miktar üzerinden ödenir. Aile Yardımı: 2134 X Maaş Katsayısı

Bu yardımı memurun her ne şekilde olursa olsun menfaat karşılığı çalışmayan ve sosyal güvenlik kurumlarından aylık almayan eşi için 2134 gösterge rakamının aylık katsayı ile çarpımının neticesi elde edilecek miktar üzerinden ödenir. Aile Yardımı: 2134 X Maaş Katsayısı.")

13

Çocuk Yardımı: Memurun menfaat karşılığı çalışmayan çocuklarının her birisi için 250 gösterge rakamının aylık kat sayısı ile çarpımı sonucu elde edilen miktar üzerinden ödenir. 0-6 yaş grubu çocuklar için (72 ay dahil) iki katı (500) ödenir. Karı koca memur ise bu ödenek yalnız kocaya verilir. Aşağıdaki hallerde çocuklar için aile yardımı ödeneği verilmez: 1. Evlenen çocuklar, 2. 25 yaşını dolduran çocuklar (25 yaşını bitirdiği halde evlenmemiş kız çocukları ile çalışamayacak derecede malûllükleri resmi sağlık kurulu raporuyla tespit edilenler için süresiz olarak ödeneğin verilmesine devam olunur). 3. Kendileri hesabına ticaret yapan veya gerçek veya tüzel kişiler yanında her ne şekilde olursa olsun menfaat karşılığı çalışan çocuklar (Öğrenim yapmakta iken tatil devresinde çalışanlar hariç), 4. Burs alan veya Devletçe okutulan çocuklar. ÇOCUK 6 YAŞINDAN KÜÇÜK =500 X AYLIK KATSAYISI ÇOCUK 6 YAŞINDAN BÜYÜK =250 X AYLIK KATSAYISI

. 3. Kendileri hesabına ticaret yapan veya gerçek veya tüzel kişiler yanında her ne şekilde olursa olsun menfaat karşılığı çalışan çocuklar (Öğrenim yapmakta iken tatil devresinde çalışanlar hariç), 4. Burs alan veya Devletçe okutulan çocuklar. ÇOCUK 6 YAŞINDAN KÜÇÜK =500 X AYLIK KATSAYISI. ÇOCUK 6 YAŞINDAN BÜYÜK =250 X AYLIK KATSAYISI.")

14

Devlet memurunun, geçimini sağladığı üvey çocukları için de bu ödenek verilir.

Karı ve kocanın her ikisi de memur iseler bu ödenek yalnız kocaya verilir. Memur, eş için ödenen aile yardımı ödeneğine evlendiği; çocuk için ödenen yardıma da çocuğunun doğduğu tarihi takip eden ay başından itibaren hak kazanır. Memur, eş için ödenen aile yardımı ödeneği hakkını eşinden boşanma veya eşinin ölümü, çocuk için ödenen yardım ödeneği hakkını da çocuğun ölümü veya 206 ncı maddedeki hallerin vukuunu takip eden aybaşından itibaren kaybeder.

15

Ek Ödeme: tarihli 666 sayılı KHK sayılı kanun hükmünde kararnamenin 1. maddesiyle 375 sayılı KHK Eklenen ek 9 uncu maddesi uyarınca yapılan ödeme. En yüksek devlet memuru aylık tutarının ünvana göre belirlenen oran tutarında verilir. Sadece damga vergisi kesilir. Ek Ödeme:E.Y.D.M.A.*%Oran = 628,78 * %70 = 440,14 Genel Sekreter %185 Genel Sekreter yardımcısı ve daire başkanları % ve 2. derecede olan İç Denetçiler % Hukuk Müşaviri,Fakülte, okul, Enstitü sekreterleri,Şube müdürü,müdür % Müdür Yardımcısı % 165 Memur 1-2 dereceden aylık alan %110 Daha fazla bilgi için Bakınız 666 sayılı KHK eki I sayılı cetveller Üniversite Kadrolarına ait olanlar doküman ekinde mevcuttur. 2547 sayılı Kanunun 58.maddesine göre Döner sermaye alanlara bu maddeye göre maddeye ek ödeme yapılmaz ayrıca görev tazminatından mahsup işleminde bunlar açısından dikkate alınmaz.Yani Döner sermayeden 58 maddeye göre katkı payı alanların görev tazminatından 58/g maddesine göre %20 Mahsup işlemi yapılmaz.

16

Sendika Yardımı: Sendikaya üye olan herkese üç ayda 45,00.-TL sendika yardımı ödenir sayılı Kanunun ek 4. maddesi ile 4688 sayılı Kamu Görevlileri Sendikaları Kanuna eklenen hüküm gereği sendikaya üye olanlara ocak, nisan, temmuz, ekim aylarında yani 3 ayda bir ödenir ve sadece Damga vergisi kesilir ve başka ödemelerin hesabında dikkate alınmaz

17

MAKAM TAZMİNATI : MAKAM TAZ. PUANI X AYLIK KATSAYISI

Makam Tazminatı Cetvelinde yazılı kadro ve görev unvanlarına atananlara hizalarında belirtilen gösterge rakamlarının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan miktarda Makam Tazminatı ödenir. Ünvanı Tazminat Göstergesi Genel Sekreter İç Denetçi

18

GÖREV TAZMİNATI : GÖSTERGE x AYLIK KATSAYISI (631 s. KHK)

Aylıklarını 657 sayılı Devlet Memurları Kanunu, 926 sayılı Türk Silahlı Kuvvetleri Personel Kanunu, 3466 sayılı Uzman Jandarma Kanunu, 2914 sayılı Yükseköğretim Personel Kanunu ve 2802 sayılı Hakimler ve Savcılar Kanununa göre almakta olan personelden; makam veya yüksek hakimlik tazminatı öngörülen kadrolara atanmış olanlardan, makam veya yüksek hakimlik tazminatı gösterge rakamları; olanlara 9.000, olanlara 7.000, ve daha az olanlara 6.000 gösterge rakamının, almakta oldukları makam veya yüksek hakimlik tazminatı gösterge rakamlarına ilave edilmesi suretiyle bulunan gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucunda bulunacak miktarda görev tazminatı ödenir. Örneğin Genel sekreter ve İç Denetçi için= =8.000X Maaş Katsayısı X %80 Not:Görev tazminatı alanların ek ödeme alması halinde görev tazminatından mahsup edilecek tutarın görev tazminatının %20 sini geçmesi halinde görev tazminatının %80 i asgari görev tazminatı olarak ödenir. Üniversitede İdari kadrolardan temsil Tazminatı alan memur bulunmamaktadır.

19

Yabancı Dil Tazminatı:

KPDS Seviye tespit sınavı neticesinde Yabancı Dil Yabancı Dil faydalanılan faydalanılmayan Not Puan Puan A Düzeyinde başarılı olanlara 90 – B Düzeyinde başarılı olanlara C Düzeyinde başarılı olanlara gösterge rakamının aylık katsayı ile çarpımı sonucu bulunan tutarda bilinen her bir yabancı dil için yabancı dil tazminatı ödenir. 5 yıl için geçerlidir, 5 yıl sonra bir alt düzeye düşüyor. Aynı dil için birden fazla sınava katılanlara en yüksek seviye esas alınarak yabancı dil tazminatı ödenir. Damga vergisi hariç herhangi bir kesinti yapılamaz.

20

Emekli Keseneği: EMEKLİ KESENEKLERİ MATRAHI:

[AYLIK+EK GÖSTERGE+TABAN AYLIK+KIDEM AYLIĞI+EMEKLİLİK TAZMİNATI(En Yüksek Devlet Memuru Aylığı x % oran)] x %20, %100, %25 (Devletçe Karşılanan) %20 Kurum karşılığı Emekli %100 artış Emekli Giriş Keseneği %25 Ek göstergesi 8400 ve daha yüksek olanlara % 240’ ına Ek göstergesi 7600 (dahil) – 7600 (hariç) arasında olanlara % 200’ üne Ek göstergesi 6400 (dahil) – 7600 (hariç) arasında olanlara % 180’ ine Ek göstergesi 4800 (dahil) – 6400 (hariç) arasında olanlara % 150’ ine Ek göstergesi 3600 (dahil) – 4800 (hariç) arasında olanlara % 130’ una Ek göstergesi 2200 (dahil) – 3600 (hariç) arasında olanlara % 70’ ine Diğerlerinde % 40’ına

] x %20, %100, %25 (Devletçe Karşılanan) %20 Kurum karşılığı. Emekli %100 artış. Emekli Giriş Keseneği %25. Ek göstergesi 8400 ve daha yüksek olanlara % 240’ ına. Ek göstergesi 7600 (dahil) – 7600 (hariç) arasında olanlara % 200’ üne. Ek göstergesi 6400 (dahil) – 7600 (hariç) arasında olanlara % 180’ ine. Ek göstergesi 4800 (dahil) – 6400 (hariç) arasında olanlara % 150’ ine. Ek göstergesi 3600 (dahil) – 4800 (hariç) arasında olanlara % 130’ una. Ek göstergesi 2200 (dahil) – 3600 (hariç) arasında olanlara % 70’ ine. Diğerlerinde % 40’ına.")

21

Emekli Keseneklerinde %100 Artış: (5434 sayılı emekli sandığı Kanuna Tabi olanlar için yani tarihinden önce işe başlayanlar için) Emekli keseneğine esas derece ve kademelerinde ile ek göstergeleri yükselme suretiyle artanların ilk aya ait artış farklarının iştirakçiden %100 ve aynı miktarda kurum karşılığının hesaplanması sonucunda kuruma ödenmesi gereken prim tutarı belirlenir.Diğer Kurum kesintileri gibi işlem görür yani vergi matrahından sadece kişiden kesilen %100 kadarı düşülür.(5434 sayılı Kanun Md:14)

")

22

Asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarına; * Mükellefin kendisi için % 50'si, *Çalışmayan ve herhangi bir geliri olmayan eşi için % 10'u, *Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5’i *Diğer çocuklar için % 5'i olmak üzere ücretlinin şahsi ve medeni durumu dikkate alınarak hesaplanan indirim oranlarının uygulanması sonucu bulunacak matrahın, gelir vergisi tarifesinin birinci gelir dilimine karşılık gelen %15'lik oranla çarpımı suretiyle bulunan tutarın 12’ye bölünmesi sonucu her aya isabet eden tutar hesaplanır. Hesaplanan bu tutar ise ödenecek vergiden mahsup edilir. Mahsup edilecek kısmın fazla olması halinde iade yapılmaz. eşi çalışmayan 1 çocuklu =10.638*%67.5*%15=1.077,10/12=89,76 Örnekte bu dikkate alınmıştır. 886,50.*12= *%50*%15=797,85/12=66,49.-TL) bekar veya eşi çalışan için bir aylık a.g.i

bekar veya eşi çalışan için bir aylık a.g.i.")

23

Emekli Kesenekleri (5510 göre)

5510 sayılı Kanunun 80. maddesinde ve Sosyal Sigortalar İşlemleri Yönetmeliğinin 105. maddesinde 4/c kapsamındaki sigortalıların prime esas kazançları hakkında gerekli açıklamalar yapılmıştır. Bunlara göre;Aylıklarını personel kanunlarına göre alan sigortalıların aylık gösterge, ek gösterge, memuriyet taban aylığı, kıdem aylığı, makam,temsil ve görev tazminatları, 657 sayılı Kanunun 152. maddesine göre ödenen ÖHT’nın toplamı( Bölge, kurum, birim çalışma mahalli, görevin niteliği ve benzeri kriterlere dayalı olarak asıl tazminatlara ilave, ek veya ayrıca ödenen tazminatlar hariç) 5510 sayılı Kanuna göre Sosyal güvenlik priminin matrahını oluşturmaktadır. Buna göre Örneğimizde; aylık+ t. Aylığı+kıdem aylığı+ varsa ek gösterge+Özel Hizmet Tazminatı+Makam tazminatı+görev tazminatı=Toplam X %18.5 , Not= idari görev ödeneği Kanunda ve yönetmelikte prime esas kazançlar içinde sayılmamıştır. Ayrıca vekalet ve ikinci görev aylığından prime esas kazancın tespitinde dikkate alınmaz şeklinde açıklanmıştır.

5510 sayılı Kanuna göre Sosyal güvenlik priminin matrahını oluşturmaktadır. Buna göre Örneğimizde; aylık+ t. Aylığı+kıdem aylığı+ varsa ek gösterge+Özel Hizmet Tazminatı+Makam tazminatı+görev tazminatı=Toplam X %18.5 , Not= idari görev ödeneği Kanunda ve yönetmelikte prime esas kazançlar içinde sayılmamıştır. Ayrıca vekalet ve ikinci görev aylığından prime esas kazancın tespitinde dikkate alınmaz şeklinde açıklanmıştır.")

24

Genel Sağlık Sigortası

5510 sayılı Kanununun yürürlüğünden önce iştirakçi olanların 5510 sayılı Kanun kapsamında 4/c bendi kapsamına alınanların kesenek ve karşılıkları, fiili hizmet zammı ve itibari hizmet süresi karşılıkları ile %100 artış farkları hakkında eski hükümler uygulanır. Geçici12. maddenin ikinci fıkrası uyarınca kamu idarelerinin sağlık hizmetlerinin SGK devralındığı tarihten itibaren kamu idarelerince bu kapsamda sigortalılar için her ay emekli keseneklerine esas aylıklarının %12 si oranında ayrıca genel sağlık sigortası primi ödenir. Emekli Keseneği Matrahı X %12= GSS primi tahakkuk eder.

25

KESİNTİLER Gelir Vergisi Damga Vergisi

Emekli Keseneği Devlet Katkısı (%20) Emekli Keseneği İştirakçi Payı (%16) Emekli Keseneği%200 artış Sendika Aidatı (Sendika Üyesi için) Kefalet Aidatı (Kefaletli Görevler için) Lojman Kesintisi İcra ve Nafaka Kesintisi

Emekli Keseneği İştirakçi Payı (%16) Emekli Keseneği%200 artış. Sendika Aidatı (Sendika Üyesi için) Kefalet Aidatı (Kefaletli Görevler için) Lojman Kesintisi. İcra ve Nafaka Kesintisi.")

26

Gelir Vergisi: Bu vergiye tabi (gösterge, ek gösterge, kıdem aylığı, taban aylığı, yan ödeme, idari görev ve vb.) miktarlar toplanıp memur ve personelden kesilen %16 emekli keseneği, %100 artış varsa hizmet borçlanması (askerlik dahil), Sakatlık halinde bu indirimi, özel bireysel ve hayat sigortası Gelir Vergisi Kanunun ilgili maddesinde belirlenen sınırlar dahilinde düşülür. 193 sayılı Gelir Vergisi Kanunun 103. maddesinde 2012 yılı Ücret gelirlerine uygulanmak üzere tarife şu şekildedir. TL’ye kadar %15 TL nin TL si için TL, fazlası %20 TL nin TL si için TL,fazlası %27 TL için TL fazlası için %35 Oranında vergilendirilir. Vergi tarifesi her yıl güncellenmektedir. Oranında ücretlerden gelir vergisi kesilir.Döner sermaye katkı payı, ek ders ücretleri ve maaş matrahları birleştirerek gelir vergisi hesaplanması gerekir. Çünkü burada tek işveren Üniversitedir.

27

Damga Vergisi: Bu vergiye tabi olan ödemelerin toplamından oluşan matrah % 0.66 oranı ile çarpılarak bulunur Damga Vergisi = (Aylık + Taban Aylık + Ek Gösterge + Kıdem Aylığı + Yan Ödeme Tazminatı + Özel Hizmet Tazminatı + Ek Tazminat, + Makam Tazminatı + Görev Tazminatı + Yabancı Dil Tazminatı + Sendika Ödeneği) x %0,66 EMEKLİ KESENEKLERİ : [AYLIK+TABAN AYLIK+KIDEM AYLIĞI+EMEKLİLİK TAZMİNATI(En Yüksek Devlet Memuru Aylığı x % oran)] Emekli Keseneği: %20 Kurum karşılığı Emekli Keseneği: %16 Kurum karşılığı Emekli %200 artış Emekli Giriş Keseneği %50

x %0,66. EMEKLİ KESENEKLERİ : [AYLIK+TABAN AYLIK+KIDEM AYLIĞI+EMEKLİLİK TAZMİNATI(En Yüksek. Devlet Memuru Aylığı x % oran)] Emekli Keseneği: %20 Kurum karşılığı. Emekli Keseneği: %16 Kurum karşılığı. Emekli %200 artış. Emekli Giriş Keseneği %50.")

28

Sendika Aidatı = Damga Vergisi Matrahı x 0,005(Binde 5)Oranı

Kefalet Aidatı =Ayniyat memuru, Ambar memuru ve Sayman mutemedi olarak görevli bulunanlardan brüt aylığın ilk 5 ay %10 olarak giriş aidatı, daha sonra % 2 si oranında kefalet aidatı kesilir. (Gösterge + Ek Gösterge) x %2

x %2.")

29

Net maaş= Gelirler-Kesintiler

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")