Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRKİYE MUHASEBE STANDARTLARINA TOPLU BAKIŞ, SON GELİŞMELER, FİNANSAL TABLOLARA VE HESAP PLANINA ETKİSİ Prof. Dr. Nalan AKDOĞAN

2

Tekdüzen Muhasebe Sisteminin Amacı

Muhasebe bilgilerinin karar alma durumunda bulunan ilgililere yeterli ve doğru olarak ulaştırılması, Farklı işletmeler ile aynı işletmenin farklı dönemlerinin karşılaştırılması, Finansal tablolarda yer alan hesap adlarının tüm kesimler için aynı anlamı vermesi,

3

Tekdüzen Muhasebe Sisteminin Amacı

Muhasebede terim birliğinin sağlanması suretiyle anlaşılabilir olması, İşletmelerle ilgililer arasında güven unsurunun oluşturulması

4

Tekdüzenin Eksik Yönleri

Muhasebe sistemi uygulama genel tebliği ölçme ve değerleme konularında uluslararası muhasebe standartlarına uyumlu düzenlemeler getirememiştir. Finansal tabloların uluslararası karşılaştırılabilirliği sağlanamamıştır

5

TMS/TFRS’LERİN ROLÜ TMSK’nın kurulmasıyla uluslararası muhasebe standartları ile uyumlu TMS/TFRS’ler yayımlanmış ve bu boşluk doldurulmuştur. TMS/TFRS’lerin yayımlanmış olması, tekdüzen muhasebe sisteminin fonksiyonunu tamamladığı anlamına gelmemekte, aksine TMS/TFRS’lerin sağlıklı uygulanması ve karşılaştırılabilirliği ve güvenilirliği sağlamak için önemini artırmaktadır.

6

TMS/TFRS’LERİN ROLÜ devam

TMS/TFRS’ler kuşkusuz hesap planında ve finansal tablolarda bazı değişiklikleri gerektirmektedir. Kanımızca, mevcut hesap planının yapısında kökten değiştirilmeler yapılmadan da gerekli uyarlamaların gerçekleştirilmesi olanaklıdır.

7

Türkiye Muhasebe Standartlarının Niteliği(1)

Türkiye Muhasebe Standartları, Türkiye Muhasebe Standartları Kurulu tarafından yayımlanmaktadır TMS’ler, UFRS’lerden tam metin olarak aynen alınmış ve Türkçe’ye çevrilmiştir. IASB ile TMSK arasında telif sözleşmesi yapılmıştır.TMS’ler(TFRS’ler) IASB tarafından akredite olmuştur. TMS’ler resmi gazetede yayımlandığı için yasal mevzuata dayanmaktadır.

IASB tarafından akredite olmuştur. TMS’ler resmi gazetede yayımlandığı için yasal mevzuata dayanmaktadır.")

8

Yayımlanan Standartlar-2

Kavramsal Çerçeve 8 adet TFRS – 31 adet TMS (bir adedi yürürlükten kaldırıldı -30 nolu standart)30 adet yürürlükte 20 adet yorum Kobi standart taslağı

30 adet yürürlükte. 20 adet yorum. Kobi standart taslağı.")

9

. IFRS (TFRS) Kodu ile yayımlanan Muhasebe Standartları

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARI IFRS 1- First-time Adoption of International Financial Reporting Standards TFRS 1-Türkiye Finansal Raporlama Standartlarının İlk Uygulaması Sıra no.34, Tarih, sayılı R.G IFRS 2 - Share-based Payment TFRS 2-Hisse Bazlı Ödemeler Sıra no:36 , Tarih, sayılı R.G IFRS 3-BusinessCombinations (Eski IAS 22 Yerine Geçti) (ikinci kısmı taslak olarak hazırlanmıştır.Yakında yayımlanacak, Business combinations-combinations by contract Alone or Involving Mutal Entites) TFRS 3-Şirket Birleşmeleri Sıra no:35 , Tarih, sayılı R.G

(ikinci kısmı taslak olarak hazırlanmıştır.Yakında yayımlanacak, Business combinations-combinations by contract Alone or Involving Mutal Entites) TFRS 3-Şirket Birleşmeleri. Sıra no:35 , Tarih, sayılı R.G.")

10

IFRS (TFRS TFRS 4 Sigorta Sözleşmeleri

IFRS 4 – Insurance Contracts (ikinci kısmı taslak olarak hazırlanmıştır.) TFRS 4 Sigorta Sözleşmeleri Sıra no:30 , Tarih, sayılı R.G IFRS 5 - Non-current Assets Held for Sale and Discontinued Operations ( Eski IAS 35 Discontinued Operations ‘un yerine geçti) TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler IFRS 6 Exploration for and Evaluation of Mineral Resources TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi IFRS 7 Financial Instruments : Disclosures TFRS 7 Finansal Araçlar: Açıklamalar

TFRS 4 Sigorta Sözleşmeleri. Sıra no:30 , Tarih, sayılı R.G. IFRS 5 - Non-current Assets Held for Sale and Discontinued Operations ( Eski IAS 35 Discontinued Operations ‘un yerine geçti) TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler. IFRS 6 Exploration for and Evaluation of Mineral Resources. TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi. IFRS 7 Financial Instruments : Disclosures. TFRS 7 Finansal Araçlar: Açıklamalar.")

11

IFRS 8 Operation Segment

TFRS 8- Faaliyet Bölümleri

12

TMS 1 Finansal Tabloların Sunuluşu

IAS - 1 Presentation of Financial Statements TMS 1 Finansal Tabloların Sunuluşu Sıra no:2 , Tarih, sayılı R.G TMS-1 Finansal Tabloların Sunuluşu _Değişiklik – sayılı R.G IAS - 2 Inventories TMS 2 Stoklar Sıra no:3 , Tarih, sayılı R.G TMS-2 Stoklar(Değişiklik) – sayılı R.G IAS- 7 Cash Flow Statements TMS 7 Nakit Akış Tabloları Sıra no:4 , Tarih, sayılı R.G IAS - 8 Accounting Policies,Changes in Accounting Estimates and Errors TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklik ve Hatalar Sıra no:5 , Tarih, sayılı R.G

– sayılı R.G. IAS- 7. Cash Flow Statements. TMS 7 Nakit Akış Tabloları. Sıra no:4 , Tarih, sayılı R.G. IAS - 8. Accounting Policies,Changes in Accounting Estimates and Errors. TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklik ve Hatalar. Sıra no:5 , Tarih, sayılı R.G.")

13

Events After the Balance Sheet Date

YÜRÜRLÜKDEKİ TMS’LER IAS - 10 Events After the Balance Sheet Date TMS 10 Bilanço Tarihinden Sonraki Olaylar Sıra no:6 , Tarih, sayılı R.G IAS - 11 Construction Contracts TMS 11 İnşaat Sözleşmeleri Sıra no:7 , Tarih, sayılı R.G IAS – 12 Income Taxes (US-Gaap la uyum için değiştirilmek üzere çalışmalar yapılıyor) TMS 12 Gelir Vergileri Sıra no:31 , Tarih, sayılı R.G TMS-12 Gelir Vergileri (Değişiklik) – sayılı R. G. IAS - 14 Segment Reporting (US-Gaap la uyum için değiştirilmek üzere çalışmalar yapıldı ve bu standart yürürlükten2009 da kalkıyor yerine IFRS 8 geldi TMS 14 Bölümlere Göre Raporlama Sıra no:24 , Tarih, sayılı R.G TFRS yayınlandı, 2009 da yürürlükten kalkacak

TMS 12 Gelir Vergileri. Sıra no:31 , Tarih, sayılı R.G. TMS-12 Gelir Vergileri (Değişiklik) – sayılı R. G. IAS Segment Reporting. (US-Gaap la uyum için değiştirilmek üzere çalışmalar yapıldı ve bu standart yürürlükten2009 da kalkıyor yerine IFRS 8 geldi. TMS 14 Bölümlere Göre Raporlama. Sıra no:24 , Tarih, sayılı R.G. TFRS yayınlandı, 2009 da yürürlükten kalkacak.")

14

YÜRÜRLÜKDEKİ TMS’LER IAS - 16 Property.Plant and Equıpment TMS 16

Maddi Duran Varlıklar 1AS- 17 Leases ( US-Gaap la uyum için değiştirilmek üzere çalışmalar yapılıyor) TMS 17 Kiralama İşlemleri Sıra no:21 , Tarih, sayılı R.G IAS - 18 Revenue TMS 18 Hasılat (Gelir) Sıra no:10 , Tarih, sayılı R.G IAS - 19 Employee Benefits (IFRS 3 ün ikinci kısmı ile ilgili taslak bu standardı da değiştiriyor) TMS 19 Çalışanlara Sağlanan Faydalar Sıra no:33 , Tarih, sayılı R.G

TMS 17. Kiralama. İşlemleri. Sıra no:21 , Tarih, sayılı R.G. IAS Revenue. TMS 18. Hasılat (Gelir) Sıra no:10 , Tarih, sayılı R.G. IAS Employee Benefits. (IFRS 3 ün ikinci kısmı ile ilgili taslak bu standardı da değiştiriyor) TMS 19. Çalışanlara Sağlanan Faydalar. Sıra no:33 , Tarih, sayılı R.G.")

15

YÜRÜRLÜKDEKİ TMS’LER IAS - 20

Accounting for Government Grants and Disclosure of Government Assistance ( US-Gaap la uyum için değiştirilmek üzere çalışmalar yapılıyor) TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması Sıra no:8 , Tarih, sayılı R.G IAS - 21 The Effects of Changes in Foreign Exchange Rates TMS 21 Kur Değişiminin Etkileri Sıra no:13 , Tarih, 26040sayılı R.G IAS - 23 Borrowing Costs TMS 23 Borçlanma Maliyetleri Sıra no:9 , Tarih, 25988sayılı R.G IAS - 24 Related Party Disclosures TMS 24 İlişkili Taraf Açıklamaları Sıra no:17 , Tarih, 26040sayılı R.

TMS 20. Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının. Açıklanması. Sıra no:8 , Tarih, sayılı R.G. IAS The Effects of Changes in. Foreign Exchange Rates. TMS 21. Kur Değişiminin Etkileri. Sıra no:13 , Tarih, 26040sayılı R.G. IAS Borrowing Costs. TMS 23. Borçlanma Maliyetleri. Sıra no:9 , Tarih, 25988sayılı R.G. IAS Related Party Disclosures. TMS 24. İlişkili Taraf Açıklamaları. Sıra no:17 , Tarih, 26040sayılı R.")

16

YÜRÜRLÜKDEKİ TMS’LER IAS - 26

Accounting and Reporting by Retirement Benefit Plans TMS-26 Emeklilik Fayda Planlarında Muhasebeleştirme ve Raporlama Sıra no:23 , Tarih, 26095sayılı R.G IAS - 27 Consolidated and Separate Financial Statements (IFRS 3 ün ikinci kısmı ile ilgili taslak bu standardı da değiştiriyor) TMS 27 Konsolide ve Bireysel Finansal Tablolar Sıra no:11 , Tarih, 26026sayılı R.G IAS - 28 Invesments in Associaties TMS 28 İştiraklerdeki Yatırımlar Sıra no:12 , Tarih, 26036sayılı R.G IAS - 29 Financial Reporting in Hyperinflationary Economies TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Sıra no:16 , Tarih, 26040sayılı R.G

TMS 27. Konsolide ve Bireysel Finansal Tablolar. Sıra no:11 , Tarih, 26026sayılı R.G IAS Invesments in Associaties. TMS 28. İştiraklerdeki Yatırımlar. Sıra no:12 , Tarih, 26036sayılı R.G. IAS Financial Reporting in. Hyperinflationary Economies. TMS 29. Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama. Sıra no:16 , Tarih, 26040sayılı R.G.")

17

YÜRÜRLÜKDEKİ TFRS’LER

IAS - 30 Disclosures in the Financial Statements of Banks and Similar Financial Institutions Yürürlükten kaldırıldı TMS 30 Banka ve Benzeri Finansal Kuruluşların Finansal Tablolarının Kamuya Açıklanması Sıra no:29 , Tarih, 26119sayılı R.G IAS - 31 Interests In Joint Ventures TMS 31 İş Ortaklıklarındaki Paylar Sıra no:14 , Tarih, 26040sayılı R.G IAS – 32 Financial Instruments: Presentation TMS 32 Finansal Araçlar: Sunum – sayılı R.G IAS – 33 Earnings per Share TMS 33 Hisse Başına Kazanç Sıra no:32 , Tarih, 26122sayılı R.G

18

YÜRÜRLÜKDEKİ TFRS’LER

IAS - 34 Interim Financial Reporting TMS 34 Ara Dönem Finansal Tablolar Sıra no:19 , Tarih, 26068sayılı R.G IAS - 36 Impairment of Assets (IFRS-3 kapsamında değişiklikler üzerinde çalışılıyor) TMS 35 Varlıklarda Değer Düşüklüğü Sıra no:28 , Tarih, 26112sayılı R.G IAS - 37 Provisions, Contingent Liabilities and Contingent Assets (US-Gaap la uyum için değiştirilmek üzere çalışmalar yapılıyor.IAS 19 paralel çalışmalar sürüyor.Taslak yayınlanmıştır) TMS 36 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar Sıra no:20 , Tarih, 26081sayılı R.G

TMS 35. Varlıklarda Değer Düşüklüğü Sıra no:28 , Tarih, 26112sayılı R.G. IAS Provisions, Contingent Liabilities and Contingent Assets. (US-Gaap la uyum için değiştirilmek üzere çalışmalar yapılıyor.IAS 19 paralel çalışmalar sürüyor.Taslak yayınlanmıştır) TMS 36. Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar. Sıra no:20 , Tarih, 26081sayılı R.G.")

19

YÜRÜRLÜKDEKİ TFRS’LER

IAS - 38 Intangible Assets (IFRS-3 kapsamında değişikler üzerinde çalışılıyor) TMS 38 Maddi Olmayan Duran Varlıklar Sıra no:26, Tarih, sayılı R.G IAS - 39 Financial Instruments: Recognition and Measurement (Değişiklikler üzerinde çalışılıyor) TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme – sayılı R.G IAS - 40 Investment Property TMS 40 Yatırım Amaçlı Gayrimenkuller Sıra no:27 , Tarih, 26111sayılı R.G IAS - 41 Agriculture TMS 41 Tarımsal Faaliyetler Sıra no:22 , Tarih, 26090sayılı R.G

TMS 38 Maddi Olmayan Duran Varlıklar. Sıra no:26, Tarih, sayılı R.G. IAS Financial Instruments: Recognition and Measurement. (Değişiklikler üzerinde çalışılıyor) TMS 39. Finansal Araçlar: Muhasebeleştirme ve Ölçme – sayılı R.G. IAS Investment Property. TMS 40. Yatırım Amaçlı Gayrimenkuller. Sıra no:27 , Tarih, 26111sayılı R.G. IAS Agriculture. TMS 41. Tarımsal Faaliyetler Sıra no:22 , Tarih, 26090sayılı R.G.")

20

Türkiye Muhasebe Standartlarının Niteliği-3

Küçük ve Orta büyüklükteki işletmeler için daha basit, özet muhasebe standartları hazırlanmaktadır. Borsaya kayıtlı işletmeler TFRS (IFRS) esaslı konsolide finansal tabloları hazırlamaya başlamıştır. Bazı firmalarda 2004 yılından itibaren konsolide tabloların hazırlanmasında bu uygulama kısmen yapılıyor. Bankalar ve sigorta işletmeleri uygulamaya başlamışlardır.

esaslı konsolide finansal tabloları hazırlamaya başlamıştır. Bazı firmalarda 2004 yılından itibaren konsolide tabloların hazırlanmasında bu uygulama kısmen yapılıyor. Bankalar ve sigorta işletmeleri uygulamaya başlamışlardır.")

21

Türkiye Muhasebe Standartlarının Niteliği-4

İkili uygulama halen devam ediyor.Borsada yayımlananlar TMS(IFRS) esaslarına göre hazırlanırken, yasal tablolar henüz eski uygulamalara (Tekdüzene ve Vergi Kanunlarına ) göre düzenlenmektedir. Konsolide tablolar TMS esaslı düzenlenirken ferdi bilançolar halen eski uygulamaya göre yapılıyor.Borsaya kayıtlı olmayan işletmeler henüz TMS esaslarını uygulamaya başlamadı.

esaslarına göre hazırlanırken, yasal tablolar henüz eski uygulamalara (Tekdüzene ve Vergi Kanunlarına ) göre düzenlenmektedir. Konsolide tablolar TMS esaslı düzenlenirken ferdi bilançolar halen eski uygulamaya göre yapılıyor.Borsaya kayıtlı olmayan işletmeler henüz TMS esaslarını uygulamaya başlamadı.")

22

Muhasebe Defterleri ve Kayıtlar

TTK ‘nın yürürlüğe girmesi ile,muhasebe defterleri muhasebe standartlarına göre tutulacaktır. Defterlerin kanuni delil olması, TTK hükümlerine uygun olarak tutulmasını gerekli kılar. Bu gereklilik ikili uygulamaya son verecektir. Hesap planının muhasebe standartlarına uyumlaştırılması ihtiyacı bulunmaktadır.

23

TMS Uygulamalarının Finansal Tablolara Etkisi

Biçimsel yapı(sınıflandırma) Kapsam Ölçme –Değerleme Dipnot ve açıklayıcı bilgilerdeki ayrıntılar

Kapsam. Ölçme –Değerleme. Dipnot ve açıklayıcı bilgilerdeki ayrıntılar.")

24

Biçimsel Yapı, Sınıflandırma-1

TMS uygulamalarıyla; bilanço, gelir tablosu ve nakit akış tablolarında sınıflandırmada bazı değişiklikler olmakta ve biçimsel yapı etkilenmektedir. TMS kriterlerine göre bütün aktif ve pasif kalemler,gelir ve giderler, nakit akışlar yeniden belirlenir

25

Biçimsel Yapı, Sınıflandırma-2

Bilançoda aktif ve pasif kalemlerin sınıflandırılması TMS esaslarına göre yeniden yapılır Örneğin; Menkul kıymetler (TMS- 32,TMS-39,TFRS–7) Yatırım amaçlı gayrimenkuller (TMS 40) Canlı varlıklar (Biyolojik Varlıklar)(TMS 41)

Yatırım amaçlı gayrimenkuller (TMS 40) Canlı varlıklar (Biyolojik Varlıklar)(TMS 41)")

26

Biçimsel Yapı, Sınıflandırma-3

Satış amacıyla elde tutulan ve durdurulan faaliyetlerle ilgili varlık ve borçlar(TFRS 5) İnşaat sözleşmeleri (TMS-11) İlişkili taraflardan alacak ve borçlar (TMS-24) Hizmet maliyetlerinin sınıflandırılması (TMS 2)

İnşaat sözleşmeleri (TMS-11) İlişkili taraflardan alacak ve borçlar (TMS-24) Hizmet maliyetlerinin sınıflandırılması (TMS 2)")

27

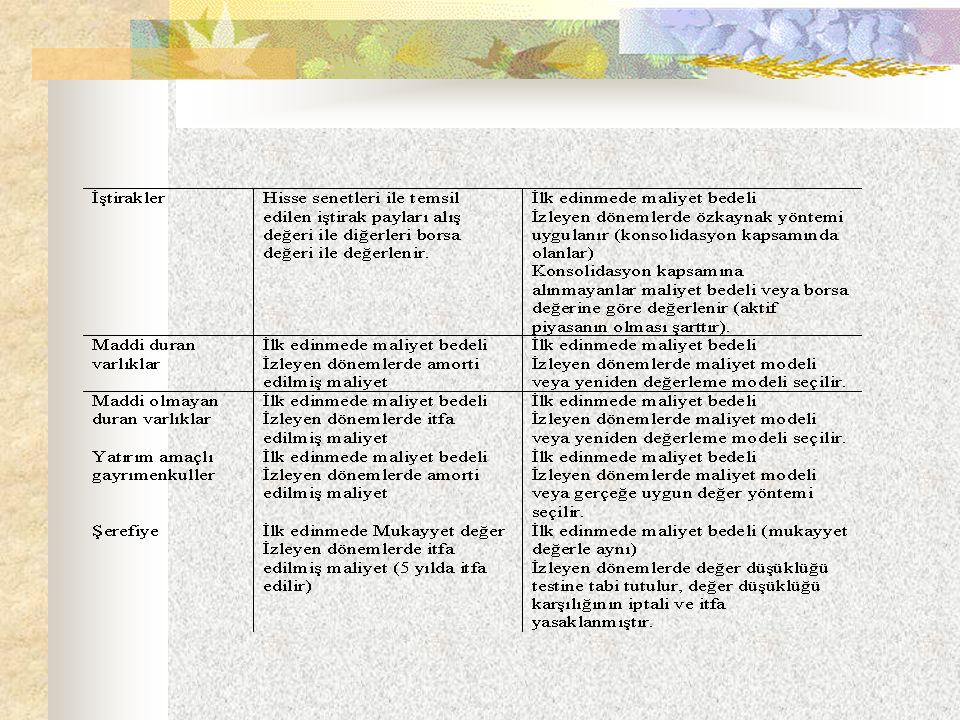

Biçimsel Yapı, Sınıflandırma-4

Ertelenmiş Vergi Varlığı ve Ertelenmiş Vergi Borcu (Yükümlülüğü )(TMS-12) Maddi Olmayan Duran Varlıklar(TMS- 38, TFRS-3) Finansal(Mali) Duran Varlıklar (TMS-32, TMS-39, TMS-28, TMS- 31)

(TMS-12) Maddi Olmayan Duran Varlıklar(TMS- 38, TFRS-3) Finansal(Mali) Duran Varlıklar (TMS-32, TMS-39, TMS-28, TMS- 31)")

28

Biçimsel yapı, sınıflandırma-5

Gelir tablosunda, gelir ve giderlerin sınıflaması, karların oluşumu yeniden yapılır. Olağandışı gelir ve karlar ve olağandışı gider ve zararlar ayrı bölüm olarak raporlanmaz(TMS-1)

")

29

Biçimsel Yapı, Sınıflandırma-6

Durdurulan faaliyetler ve satış amacıyla elde tutulan varlıklarla ilgili gelir ve karlar , gider ve zararlar ayrı raporlanır.(TFRS-5) Konsolide gelir tablosunda, iştiraklerin özkaynak yöntemiyle değerlenmesinden kaynaklanan karlar-zararlar açıkca görülecek şekilde raporlanır.( TMS-1,TMS-27,TMS-28) Azınlık paylarına düşen dönem net kar veya zararları dönem net karının(zararının) içeriğinde ancak tutarı ayrıca gösterilmek suretiyle raporlanır. (TMS-1,TMS-27)

Konsolide gelir tablosunda, iştiraklerin özkaynak yöntemiyle değerlenmesinden kaynaklanan karlar-zararlar açıkca görülecek şekilde raporlanır.( TMS-1,TMS-27,TMS-28) Azınlık paylarına düşen dönem net kar veya zararları dönem net karının(zararının) içeriğinde. ancak tutarı ayrıca gösterilmek suretiyle raporlanır. (TMS-1,TMS-27)")

30

Biçimsel Yapı, Sınıflandırma-7

Çalışmayan kısım giderlerinin raporlanacağı bölüm değişecektir.(TMS-2) Stok değer düşüklüğü karşılık giderleri, karşılık giderlerinin yer aldığı diğer olağan giderlerden çıkartılarak satışların maliyeti bölümünde yer almalıdır. Ayni şekilde stoklarla ilgili konusu kalmayan karşılıklarda satışların maliyetini azaltacak şekilde raporlanmalıdır.(TMS-2)

Stok değer düşüklüğü karşılık giderleri, karşılık giderlerinin yer aldığı diğer olağan giderlerden çıkartılarak satışların maliyeti bölümünde yer almalıdır. Ayni şekilde stoklarla ilgili konusu kalmayan karşılıklarda satışların maliyetini azaltacak şekilde raporlanmalıdır.(TMS-2)")

31

Biçimsel Yapı, Sınıflandırma-8

Nakit akış tablolarında,direkt veya endirekt yöntemlerde nakit akışlarının sınıflandırılmasında eski uygulamaya göre farklı bir sınıflama söz konusudur. Nakit akışları; işletme faaliyetleri, yatırım faaliyetleri ve finansman faaliyetleri olarak üç ana bölüme ayrılarak raporlanmalıdır (TMS-7)

")

32

Kapsamda Oluşan Değişiklikler-1

TMS düzenlemelerine göre bilançoda yer almaması gereken ancak önceki ulusal muhasebe standartları ve mevzuat gerekleri nedeniyle bilançoda yer alan aktif ve pasif kalemler bilançodan çıkartılır. Örneğin; - Özellikli varlıklarla ilgili olmadığı halde aktifleştirilen finansman giderleri ve kur farkları(TMS-23) -Araştırma giderleri gibi.(TMS-38)

-Araştırma giderleri gibi.(TMS-38)")

33

Kapsamda Oluşan Değişiklikler-2

Veya TMS düzenlemelerine göre bilançoda yer alması gereken ancak önceki ulusal muhasebe standartları ve mevzuat gerekleri nedeniyle bilançoda yer almayan aktif ve pasif kalemler bilançoya dahil edilir.Örnekler; -Ertelenmiş vergi varlığı veya ertelenmiş vergi borcu(TMS_12) -Yazılım programları (TMS 38) -Kıdem tazminatı karşılıkları(TMS-19) -Çalışanlara sağlanan diğer fayda karşılıkları (TMS-19) -Garanti karşılıkları ((TMS-37) -Finansal varlıklar değerleme farkları(TMS-39) -Kur çevirim farkları (TMS-21)

-Yazılım programları (TMS 38) -Kıdem tazminatı karşılıkları(TMS-19) -Çalışanlara sağlanan diğer fayda karşılıkları (TMS-19) -Garanti karşılıkları ((TMS-37) -Finansal varlıklar değerleme farkları(TMS-39) -Kur çevirim farkları (TMS-21)")

34

Kapsamda Oluşan Değişiklikler-3

TMS düzenlemelerine göre gelir tablosunda yer almaması gereken ancak önceki ulusal muhasebe standartları ve mevzuat gerekleri nedeniyle gelir tablosunda yer alan gelir ve gider kalemleri gelir tablosundan çıkartılır. Finansal kiralama işlemlerindeki kira gelirleri ve kira giderleri gibi (TMS-17)

")

35

Kapsamda Oluşan Değişiklikler-4

Veya TMS düzenlemelerine göre gelir tablosunda yer alması gereken ancak önceki ulusal muhasebe standartları ve mevzuat gerekleri nedeniyle gelir tablosunda yer almayan gelir ve gider kalemleri gelir tablosuna dahil edilir.Örnekler; -Gerçeğe uygun değer farkları kar-zarara yansıtılan menkul kıymetlerin gerçeğe uygun değerindeki artış veya azalışlar(TMS_32;TMS-39) - Ertelenmiş vergi gelir etkisi, ertelenmiş vergi gider etkisi(TMS-12) -Maddi duran varlık, maddi olmayan duran varlık değer düşüklüğü karşılık giderleri (TMS-36)

- Ertelenmiş vergi gelir etkisi, ertelenmiş vergi gider etkisi(TMS-12) -Maddi duran varlık, maddi olmayan duran varlık değer düşüklüğü karşılık giderleri (TMS-36)")

36

Kapsamda Oluşan Değişiklikler-5

Taahhüt işlerinde işin tamamlanma yüzdesine göre gelir ve giderler (TMS-11) Sürdürülen faaliyetler ve durdurulan faaliyetler ayırımına uygun olarak dönem karlarının hesaplanması için ilgili dönem kar/zarar tutarları, vergi karşılık giderleri tutarları, dönem net kar/zarar tutarları (TMS-1)

Sürdürülen faaliyetler ve durdurulan faaliyetler ayırımına uygun olarak dönem karlarının hesaplanması için ilgili dönem kar/zarar tutarları, vergi karşılık giderleri tutarları, dönem net kar/zarar tutarları (TMS-1)")

37

Kapsamda Oluşan Değişiklikler-6

Çalışanlara sağlanan faydalara ilişkin gider karşılıkları(TMS19) Üretim maliyetlerine dağıtılmayan genel üretim giderleri (TMS-2) Anormal fire ve kayıp zararları(TMS-2) Ve benzer gelir ve giderler

Üretim maliyetlerine dağıtılmayan genel üretim giderleri (TMS-2) Anormal fire ve kayıp zararları(TMS-2) Ve benzer gelir ve giderler.")

38

Finansal Tablolar Seti

TMS/TFRS Tam Set Uygulama I. Bilanço (Finansal durum Tablosu) 2. Gelir Tablosu (gelir-gider tablosu) 3.Öz Kaynak Değişim Tablosu 4.Nakit Akış Tablosu 5.Dipnot ve Açıklayıcı Bilgiler Küçük ve orta ölçekli işletmelerde I. Bilanço 2. Gelir Tablosu 3.Öz Kaynak Değişim Tablosu 4. Gelir ve Dağıtılmamış karlar tablosu 5.Nakit Akış Tablosu 6.Dipnot ve Açıklayıcı Bilgiler

2. Gelir Tablosu (gelir-gider tablosu) 3.Öz Kaynak Değişim Tablosu. 4.Nakit Akış Tablosu. 5.Dipnot ve Açıklayıcı Bilgiler. Küçük ve orta ölçekli işletmelerde. I. Bilanço. 2. Gelir Tablosu. 3.Öz Kaynak Değişim Tablosu. 4. Gelir ve Dağıtılmamış karlar tablosu. 5.Nakit Akış Tablosu. 6.Dipnot ve Açıklayıcı Bilgiler.")

39

Bilanço Tablosundaki Değişiklikler

Bilanço tablosunun adının finansal durum tablosu olması önerilmektedir. Ancak KOBİ standart taslağının 2007 şubat ayı versiyonunda yine bilanço sözcüğü tercih edilmiştir. Tam seti uygulayacak olan işletmelerden, üç yıllık finansal tablonun karşılaştırmalı olarak sunulması istenmektdir.

40

Bilanço Tablosundaki Değişiklikler-2

Önceki dönem başı bilanço Cari dönem başı bilanço Cari dönem sonu bilanço Kobi muhasebe standart taslağında eski versiyonda üçlü sunum istenirken, 2007 Şubat ayında yayımlanan taslakta üç yıllık sunum istenmemiştir.En az iki yıllık sunum istenmiştir.

41

Bilanço Tablosundaki Değişiklikler-3

Bilançodaki varlıklar; dönen –duran ayırımına tabidir. Pasif; kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar olarak üç bölümde raporlanmaktadır. Bilanço tablosunda bulunması gereken asgari bilgiler sıralanmıştır. Bu grupların detaylı olarak bilanço içeriğinde yer alması veya dipnotlarda sunumu tercihe bırakılmıştır.

42

Bilanço Alt Grupları a. Maddi Duran Varlıklar

b. Yatırım Amaçlı Gayrımenkuller c. Maddi Olmayan Duran Varlıklar d.Finansal Varlıklar, (e), (h) ve (i) şıklarında gösterilenler hariç) e. Özkaynak yöntemine göre değerlenen iştirakler, bağlı ortaklıklar g. Stoklar f. Canlı varlıklar (biyolojik varlıklar) h. Ticari ve Diğer Alacaklar i. Nakit ve Nakit Benzeri Varlıklar

, (h) ve (i) şıklarında gösterilenler hariç) e. Özkaynak yöntemine göre değerlenen iştirakler, bağlı ortaklıklar. g. Stoklar. f. Canlı varlıklar (biyolojik varlıklar) h. Ticari ve Diğer Alacaklar. i. Nakit ve Nakit Benzeri Varlıklar.")

43

Bilanço Alt Grupları j. Ticari ve Diğer Borçlar k. Karşılıklar,

l. Finansal Borçlar (j) ve (k) şıklarında gösterilenler hariç m. TMS 12’de tanımlandığı gibi dönem vergisiyle ilgili borçlar ve varlıklar n. Ertelenmiş Vergi Varlığı ve Ertelenmiş Vergi Borcu (TMS 12 çerçevesinde hesaplanan tutarlar) o. Öz kaynaklarda gösterilen Azınlık Payları(Konsolide tablolarda) p. Çıkarılmış Sermaye ve Yedekler

ve (k) şıklarında gösterilenler hariç. m. TMS 12’de tanımlandığı gibi dönem vergisiyle ilgili borçlar ve varlıklar. n. Ertelenmiş Vergi Varlığı ve Ertelenmiş Vergi Borcu (TMS 12 çerçevesinde hesaplanan tutarlar) o. Öz kaynaklarda gösterilen Azınlık Payları(Konsolide tablolarda) p. Çıkarılmış Sermaye ve Yedekler.")

44

Bilanço Alt Grupları Ayrıca bilançoda aşağıdaki kalemlerde gösterilecektir (TMS 1, madde 68A)

")

45

Bilanço Alt Grupları TFRS 5’e göre satılmak üzere elde tutulan ve elden çıkarılacaklar grubuna dahil olan varlıkların toplamı -TFRS 5’e göre satılmak üzere elde tutulanlar olarak sınıflandırılan ve elden çıkarılacaklar grubuna dahil olan yükümlülükler.

46

Bilanço Alt Grupları Bir Türkiye muhasebe standardı gerekli gördüğü zaman işletmenin finansal durumunun gerçeğe uygun olarak sunumu için gerekli olduğunda; yukarıdaki kalemlere, ek kalemler, başlıklar ve alt toplamlar bilançoda gösterilmelidir (TMS 1 madde 69). Bilançodaki kalemlerin sıralanmasıyla ve bilançonun biçimsel yapısıyla ilgili olarak bu standart da herhangi bir zorlayıcı hüküm bulunmamaktadır.

. Bilançodaki kalemlerin sıralanmasıyla ve bilançonun biçimsel yapısıyla ilgili olarak bu standart da herhangi bir zorlayıcı hüküm bulunmamaktadır.")

47

Kobi Standart Taslağında Bilanço

Kobi standart taslağında da ( m.4.2 ) bilanço tablosunda yer alacak asgari başlıklar TMS I Mad .68 de sıralanan kalemler gibidir. Yalınız, sıralama en az likit değerden değil, en fazla likit değerden başlayarak yapılmıştır.

bilanço tablosunda yer alacak asgari başlıklar TMS I Mad .68 de sıralanan kalemler gibidir. Yalınız, sıralama en az likit değerden değil, en fazla likit değerden başlayarak yapılmıştır.")

48

TMS/TFRS’lere Uyumlu Bilanço Formatı Önerisi

I- DÖNEN VARLIKLAR A. Nakit ve Nakit Benzeri Varlıklar B. Finansal Varlıklar (Menkul Kıymetler ) C. Ticari Alacaklar D. İlişkili Taraflardan Alacaklar E. Diğer Alacaklar F. Stoklar

C. Ticari Alacaklar. D. İlişkili Taraflardan Alacaklar. E. Diğer Alacaklar. F. Stoklar.")

49

TMS/TFRS’lere Uyumlu Bilanço Formatı Önerisi-2

G. Canlı Varlıklar H. İnşaat Sözleşmesi Varlıkları (Yıllara Yaygın İnşaat ve onarım Maliyetleri) I. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları İ. Diğer Dönen Varlıklar J. Satış Amacıyla Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler

I. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları. İ. Diğer Dönen Varlıklar. J. Satış Amacıyla Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler.")

50

II. Duran Varlıklar A. Ticari Alacaklar

B İlişkili Taraflardan Alacaklar C. Diğer Alacaklar D. Finansal(mali) Duran Varlıklar E.Canlı Varlıklar F. Yatırım Amaçlı Gayrımenkuller

Duran Varlıklar. E.Canlı Varlıklar. F. Yatırım Amaçlı Gayrımenkuller.")

51

Duran Varlıklar- devam

G. Maddi Duran Varlıklar H.Şerefiye I. Maddi Olmayan Duran Varlıklar İ. Özel Tükenmeye Tabi Varlıklar J. Gelecek Yıllara Ait Giderler Ve Gelir Tahakkukları K.Ertelenmiş Vergi Varlığı L. Diğer Duran Varlıklar

52

Canlı Varlıklar 1. Meyve Ağaçları 2. Meyve Vermeyen Ağaçlar

3. Büyükbaş Canlı Varlıklar 4. Küçükbaş Canlı Varlıklar 5. Kanatlı Canlı Varlıklar 6. Diğer Canlı Varlıklar 7. Canlı Varlıklar Değer Düşüklüğü Karşılığı (-) 8. Yapılmakta Olan Canlı Varlıklar Yatırımları

8. Yapılmakta Olan Canlı Varlıklar Yatırımları.")

53

F. Yatırım Amaçlı Gayrimenkuller

1- Yatırım Amaçlı Araziler 2- Yatırım Amaçlı Arsalar 3- Yatırım Amaçlı Binalar 4- Birikmiş Amortismanlar ve Değer Düşüklüğü Karşılıkları (-)

")

54

KISA VADELi YABANCI KAYNAKLAR

I. KISA VADELİ YABANCI KAYNAKLAR A- Mali Borçlar (Finansal Borçlar) B. Ticari Borçlar C. İlişkili Taraflara Borçlar D. Diğer Borçlar E. Alınan Avanslar E1. (Yıllara Yaygın İnşaat ve Onarım Hak Edişleri)

B. Ticari Borçlar. C. İlişkili Taraflara Borçlar. D. Diğer Borçlar. E. Alınan Avanslar. E1. (Yıllara Yaygın İnşaat ve Onarım Hak Edişleri)")

55

KISA VADELİ YABANCI KAYNAKLAR-devam

F. Ödenecek Vergi Ve Diğer Yükümlülükler G. Borç Ve Gider Karşılıkları H. Gelecek Aylara Ait Gelirler Ve Gider Tahakkukları I. Diğer Kısa Vadeli Yabancı Kaynaklar İ. Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere İlişkin Borçlar

56

UZUN VADELİ YABANCI KAYNAKLAR

A- Mali Borçlar (Finansal Borçlar) B. Ticari Borçlar C. İlişkili Taraflara Borçlar D. Diğer Borçlar E. Alınan Avanslar F. G. Borç Ve Gider Karşılıkları G.Gel.Yıllara Ait Gelirler Ve Gider Tahakkukları H.Ertelenmiş Vergi Borcu I. Diğer uzun Vadeli Yabancı Kaynaklar

B. Ticari Borçlar. C. İlişkili Taraflara Borçlar. D. Diğer Borçlar. E. Alınan Avanslar. F. G. Borç Ve Gider Karşılıkları. G.Gel.Yıllara Ait Gelirler Ve Gider Tahakkukları. H.Ertelenmiş Vergi Borcu. I. Diğer uzun Vadeli Yabancı Kaynaklar.")

57

Öz Kaynaklar A- Ödenmiş Sermaye B- Sermaye Yedekleri C- Kâr Yedekleri

D- Geçmiş Yıllar Kârları E- Geçmiş Yıllar Zararları (-) F- Dönem Net Kârı (Zararı) Azınlık Payları (konsolide tablolarda)

F- Dönem Net Kârı (Zararı) Azınlık Payları (konsolide tablolarda)")

58

B. Sermaye yedekleri 1. Hisse Senetleri İhraç Primleri

2. Hisse Senetleri İptal Kârları 3. M.D.V. Yeniden Değerleme Artışları 4. İştirakler Yeniden Değerleme Artışları 5. Maddi Olmayan Duran Var. Değer.Artışları 6. Özel Tükenmeye Tabi Varlıklar Değe.Artışları 7. Finansal Varlıklar Değerleme Farkları (±) 8.Kur Çevirim Farkları 9. Diğer Sermaye Yedekleri

8.Kur Çevirim Farkları. 9. Diğer Sermaye Yedekleri.")

59

TMS/TFRS ‘lerin Gelir Tablosuna Etkileri

Gelir tablosunun biçimsel yapısında ve kapsamında değişiklikler olmaktadır. Olağandışı gelir ve karlar ve olağandışı gider ve zararlar ayırımı artık yapılmıyor. Sürdürülen faaliyetler kar veya zararı ile durdurulan faaliyetler kar veya zararı ayrı görülecek şekilde raporlanır.

60

TMS/TFRS ‘lerin Gelir Tablosuna Etkileri-2

Satışların maliyeti tutarının kapsamı değişmiştir. Dönem karından indirilen vergi gideri;yasal vergi karşılıkları yanında indirilebilir veya vergilendirilebilir geçici farkların vergi gider etkisi veya gelir etkisini de kapsamaktadır.

61

TMS/TFRS ‘lerin Gelir Tablosuna Etkileri-3

Konsolide gelir tablolarında, öz kaynak yöntemine göre değerlenen iştiraklerde ve iş ortaklıklarında cari dönem öz kaynak kalemlerindeki karlardan meydana gelen artışlardan grubun payına düşen tutar ayrı kalem olarak açıkça görülecek biçimde raporlanır.

62

TMS/TFRS ‘lerin Gelir Tablosuna Etkileri-4

Dönem net karı azınlık payını içerecek şekilde raporlanır. Ancak söz konusu kar, azınlığa düşen pay ve topluluk ortaklarının payları olarak raporlanır. Gelir tablosu formatında, giderler fonksiyonlarına veya çeşitlerine göre sınıflandırılabilir.

63

TMS/TFRS ‘lerin Gelir Tablosuna Etkileri-5

Gelir tablosunun adı gelir –gider tablosu olarak değiştiriliyor. Gelir gider tablosunda, cari dönemde ortaya çıkan ve dönem net karın oluşumunda olumlu ve olumsuz akımlar olarak yer alan gelir ve karlarla gider ve zararlar raporlandıktan sonra (Dönem net kar –zararı), ayrıca öz kaynaklara kaydedilen gelir ve karlar ve gider ve zararlar da ayrıca gösterilir. Öz kaynaklara kaydedilen gelir ve karlar ile gider ve zararlar ayni tablonun devamı olarak raporlanacağı gibi ayrı bir tablo olarak da raporlanmaktadır.

, ayrıca öz kaynaklara kaydedilen gelir ve karlar ve gider ve zararlar da ayrıca gösterilir. Öz kaynaklara kaydedilen gelir ve karlar ile gider ve zararlar ayni tablonun devamı olarak raporlanacağı gibi ayrı bir tablo olarak da raporlanmaktadır.")

64

A. BRÜT ESAS FAALİYET GELİRLERİ( Brüt Hasılat) B. İNDİRİMLER (-)

C. NET ESAS FAALİYET GELİRLERİ(Net Hasılat) D. SATIŞLARIN MALİYETİ (-) BRÜT KÂR VEYA ZARAR E. FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI F. DİĞER FAALİYETLERDEN GELİR VE KÂRLAR (+) G. DİĞER FAALİYETLERDEN GİDER VE ZARARLAR (-) FİNANSMAN GİDERLERİ (-) I. ÖZKAYNAK YÖNTEMİ İLE DEĞERLENEN İŞTİRAK KAR/ZARAR PAYLARI SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI(ZARARI) İ. SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) I SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI)

D. SATIŞLARIN MALİYETİ (-) BRÜT KÂR VEYA ZARAR. E. FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI. F. DİĞER FAALİYETLERDEN GELİR VE KÂRLAR (+) G. DİĞER FAALİYETLERDEN GİDER VE ZARARLAR (-) FİNANSMAN GİDERLERİ (-) I. ÖZKAYNAK YÖNTEMİ İLE DEĞERLENEN İŞTİRAK KAR/ZARAR PAYLARI. SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI(ZARARI) İ. SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) I SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI)")

65

I. SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI)

J. DURDURULAN FAALİYETLER GELİR VE KÂRLARI (+) K. DURDURULAN FAALİYETLER GİDER VE ZARARLARI (-) DURDURULAN FAALİYETLER DÖNEM KÂRI (ZARARI) L. DURDURULAN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) II.DURDURULAN FAALİYETLER DÖNEM NET KÂRI(ZARARI) TOPLAM DÖNEM NET KÂRI (Zararı) (1+11)

K. DURDURULAN FAALİYETLER GİDER VE ZARARLARI (-) DURDURULAN FAALİYETLER DÖNEM KÂRI (ZARARI) L. DURDURULAN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) - Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) II.DURDURULAN FAALİYETLER DÖNEM NET KÂRI(ZARARI) TOPLAM DÖNEM NET KÂRI (Zararı) (1+11)")

66

Konsolide gelir tablosu

SÜRDÜRÜLEN FAALİYETLER A. BRÜT ESAS FAALİYET GELİRLERİ B.İNDİRİMLER (-) C. NET ESAS FAALİYET GELİRLERİ D. SATIŞLARIN MALİYETİ (-) BRÜT KÂR VEYA ZARAR E.FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI F.DİĞER FAALİYETLERDEN GELİR VE KÂRLAR (+) G.DİĞER FAALİYETLERDEN GİDER VE ZARARLAR (-) H.FİNANSMAN GİDERLERİ (-) I. ÖZKAYNAK YÖNTEMİ İLE DEĞERLENEN İŞTİRAK KAR/ZARAR PAYLARI SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI (ZARARI) J.SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI)

C. NET ESAS FAALİYET GELİRLERİ. D. SATIŞLARIN MALİYETİ (-) BRÜT KÂR VEYA ZARAR. E.FAALİYET GİDERLERİ (-) FAALİYET KÂRI VEYA ZARARI. F.DİĞER FAALİYETLERDEN GELİR VE KÂRLAR (+) G.DİĞER FAALİYETLERDEN GİDER VE ZARARLAR (-) H.FİNANSMAN GİDERLERİ (-) I. ÖZKAYNAK YÖNTEMİ İLE DEĞERLENEN İŞTİRAK KAR/ZARAR PAYLARI. SÜRDÜRÜLEN FAALİYETLER DÖNEM KÂRI (ZARARI) J.SÜRDÜRÜLEN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) Yasal Vergi Karşılığı (+) - Ertelenmiş Vergi Gider Etkisi (+) - Ertelenmiş Vergi Gelir Etkisi (-) SÜRDÜRÜLEN FAALİYETLER DÖNEM NET KÂRI (ZARARI)")

67

K. DURDURULAN FAALİYETLER GELİR VE KÂRLARI (+)

L. DURDURULAN FAALİYETLER GİDER VE ZARARLARI (-) DURDURULAN FAALİYETLER DÖNEM KÂRI (ZARARI) M. DURDURULAN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) Yasal Vergi Karşılığı (+) Ertelenmiş Vergi Gider Etkisi (+) Ertelenmiş Vergi Gelir Etkisi (-) II. DURDURULAN FAALİYET DÖNEM NET KÂRI(ZARARI) TOPLAM DÖNEM NET KÂRI(ZARARI) Topluluk payları Azınlık payları

DURDURULAN FAALİYETLER DÖNEM KÂRI (ZARARI) M. DURDURULAN FAALİYETLER VERGİ VE YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) Yasal Vergi Karşılığı (+) Ertelenmiş Vergi Gider Etkisi (+) Ertelenmiş Vergi Gelir Etkisi (-) II. DURDURULAN FAALİYET DÖNEM NET KÂRI(ZARARI) TOPLAM DÖNEM NET KÂRI(ZARARI) Topluluk payları. Azınlık payları.")

68

CARİ DÖNEMDE ÖZKAYNAKLARA KAYDEDİLEN KARLAR-ZARARLAR

A. CARİ DÖNEM NET KAR (ZARARI) B. ÖZKAYNAKLARA KAYDEDİLEN KARLAR( ZARARLAR) 1. MADDİ DURAN VARLIK YENİDEN DEĞERLEME DEĞER ARTIŞL. 2. MADDİ OLM. DURAN VARLIKL YENİDEN DEĞERLEME ARTIŞL. 3. FİNANSAL VARLIK YENİDEN DEĞERLEME FARKLARI (+,-) 4. KUR ÇEVİRİM FARKLARI 5. DEĞERLEME FARKLARINA AİT ERTELENMİŞ VERGİ 6. MUHASEBE HATA VE POLİTİKALARDAKİ DEĞİŞİKLİKLERİN DÜZELTME ETKİLERİ YENİDEN DEĞERLEME DÜZELTME FARKLARI 8.DİĞER DEĞER ARTIŞ (AZALIŞLARI) B.ÖZKAYNAKLARA KAYDEDİLEN TOPLAM KARLAR (ZARARLAR) TOPLAM KARLAR (ZARARLAR) (A+B) -AZINLIK PAYLARI -ANA ORTAKLIK PAYLARI

B. ÖZKAYNAKLARA KAYDEDİLEN KARLAR( ZARARLAR) 1. MADDİ DURAN VARLIK YENİDEN DEĞERLEME DEĞER ARTIŞL. 2. MADDİ OLM. DURAN VARLIKL YENİDEN DEĞERLEME ARTIŞL. 3. FİNANSAL VARLIK YENİDEN DEĞERLEME FARKLARI (+,-) 4. KUR ÇEVİRİM FARKLARI. 5. DEĞERLEME FARKLARINA AİT ERTELENMİŞ VERGİ. 6. MUHASEBE HATA VE POLİTİKALARDAKİ DEĞİŞİKLİKLERİN. DÜZELTME ETKİLERİ. 7. YENİDEN DEĞERLEME DÜZELTME FARKLARI. 8.DİĞER DEĞER ARTIŞ (AZALIŞLARI) B.ÖZKAYNAKLARA KAYDEDİLEN TOPLAM KARLAR (ZARARLAR) TOPLAM KARLAR (ZARARLAR) (A+B) -AZINLIK PAYLARI. -ANA ORTAKLIK PAYLARI.")

69

SATIŞLARIN MALİYETİ TABLOSU

ÜRETİM FAALİYETİ A. Direkt ilk Madde ve Malzeme Giderleri B. Direkt İşçilik Giderleri C. Genel Üretim Giderleri D. Yarı Mamul Kullanımı 1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ E. Mamul Stoklarında Değişim 3- İç Tüketim (-) I- SATILAN MAMUL MALİYETİ *.

2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ. E. Mamul Stoklarında Değişim. 3- İç Tüketim (-) I- SATILAN MAMUL MALİYETİ. *.")

70

A. Dönem Başı Ticari Mallar (+) B. Dönem İçi Net Alışlar (+)

TİCARİ FAALİYET A. Dönem Başı Ticari Mallar (+) B. Dönem İçi Net Alışlar (+) C. Dönem Sonu Ticari Mallar (-) D. İç Tüketim (-) II- SATILAN TİCARİ MALLAR MALİYETİ

B. Dönem İçi Net Alışlar (+) C. Dönem Sonu Ticari Mallar (-) D. İç Tüketim (-) II- SATILAN TİCARİ MALLAR MALİYETİ.")

71

III-SATILAN HİZMET MALİYETİ

IV- DAĞITILMAYAN GENEL ÜRETİM MALİYETLERİ V- ÜRETİM ANORMAL FİRE VE KAYIPLARI VI- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK GİDERİ VII- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK İPTALLERİ (+) SATIŞLARIN MALİYETİ TOPLAMI (I+II+III+IV+V+VI-VII)

SATIŞLARIN MALİYETİ TOPLAMI. (I+II+III+IV+V+VI-VII)")

72

NAKİT AKIŞ TABLOLARI Nakit akış tablolarında,direkt veya endirekt yöntemlerde nakit akışlarının sınıflandırılmasında eski uygulamaya göre farklı bir sınıflama söz konusudur.Nakit akışları; işletme faaliyetleri, yatırım faaliyetleri ve finansman faaliyetleri olarak üç ana bölüme ayrılarak raporlanmalıdır.

73

Nakit Akış Tabloları- devam

Nakit akış tablolarının işletme faaliyetleine ilişkin nakit akışlarını raporlarken, direkt yöntem veya endirekt yöntem kullanılabilir. Kurulun tercihi direkt yöntemin uygulanması yönündedir.

74

A. İŞLETME FAALİYETLERİNE İLİŞKİN NAKİT AKIŞLARI

1. Esas Faaliyet Gelirlerinden Sağlanan Nakit Girişleri (+) * a) Satışlardan sağlanan nakit girişleri (+) b) ……… Gelirlerden sağlanan nakit girişleri (+) 2. Esas Faaliyet Giderlerine İlişkin Nakit Çıkışları (-) ** a) Satılan mal ve hizmet maliyetleri ve stok değişimlerine ilişkin nakit çıkışları (+) b) Faaliyet giderlerine ilişkin nakit çıkışları (+) Esas Faaliyet Sonucu Sağlanan Net Nakit Akışı (1-2) 3. Diğer Gelir ve Kârlardan Sağlanan Nakit Girişleri (+) 4. Diğer Gider ve Zararlardan Kaynaklanan Nakit Çıkışları (-) 5. Finansman Giderlerinden Kaynaklanan Nakit Çıkışları (-) 6. İşletme Faaliyetleriyle İlgili Varlık ve Yabancı Kaynaklardaki Değişikliklere İlişkin Nakit Akışları (+) (-) a) Varlık Artışları (-) b) Varlık Azalışları (+) c) Yabancı Kaynak Artışları (+) d) Yabancı Kaynak Azalışları (-) 7. Dönem Kârı Vergi ve Diğer Yasal Yükümlülüklere İlişkin Nakit Çıkışları (-) a) Önceki Dönem Kârından Ödenen (+) b) Geçici Vergiler (+)

* a) Satışlardan sağlanan nakit girişleri (+) b) ……… Gelirlerden sağlanan nakit girişleri (+) 2. Esas Faaliyet Giderlerine İlişkin Nakit Çıkışları (-) ** a) Satılan mal ve hizmet maliyetleri ve stok değişimlerine ilişkin nakit çıkışları (+) b) Faaliyet giderlerine ilişkin nakit çıkışları (+) Esas Faaliyet Sonucu Sağlanan Net Nakit Akışı (1-2) 3. Diğer Gelir ve Kârlardan Sağlanan Nakit Girişleri (+) 4. Diğer Gider ve Zararlardan Kaynaklanan Nakit Çıkışları (-) 5. Finansman Giderlerinden Kaynaklanan Nakit Çıkışları (-) 6. İşletme Faaliyetleriyle İlgili Varlık ve Yabancı Kaynaklardaki Değişikliklere İlişkin Nakit. Akışları (+) (-) a) Varlık Artışları (-) b) Varlık Azalışları (+) c) Yabancı Kaynak Artışları (+) d) Yabancı Kaynak Azalışları (-) 7. Dönem Kârı Vergi ve Diğer Yasal Yükümlülüklere İlişkin Nakit Çıkışları (-) a) Önceki Dönem Kârından Ödenen (+) b) Geçici Vergiler (+)")

75

B. YATIRIM FAALİYETLERİNE İLİŞKİN NAKİT AKIŞLARI

1. Yatırım Faaliyetinden Sağlanan Nakit Girişleri (+) a) Mali Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) b) Maddi Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) c) Diğer Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) d) Mali Duran Varlıklarla İlgili Alınan Temettülerden Sağlanan Nakit Girişleri (+) e) Yatırım Faaliyetleriyle İlgili Faizlerden Sağlanan Nakit Girişleri (+) f) Üçüncü Kişilere Verilen Avans ve Kredilere İlişkin Tahsilatlardan Sağlanan Nakit Girişleri (+) g) Diğer Yatırım Faaliyetlerinden Sağlanan Nakit Girişleri (+) 2. Yatırım Faaliyetlerine İlişkin Nakit Çıkışları (-) a) Mali Duran Varlık Alışları (+) b) Maddi Duran Varlık Alışları (+) c) Maddi Olmayan Duran Varlık Artışları (+) d) Özel Tükenmeye Tabi Varlıklardaki Artışlar (+) e) Diğer Duran Varlık Artışları (+) f) Üçüncü Kişilere Verilen Avans ve Kredilerle İlgili Nakit Çıkışları (+) g) Diğer Yatırım Faaliyetiyle İlgili Nakit Çıkışları (+)

a) Mali Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) b) Maddi Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) c) Diğer Duran Varlık Satışlarından Sağlanan Nakit Girişleri (+) d) Mali Duran Varlıklarla İlgili Alınan Temettülerden Sağlanan Nakit Girişleri (+) e) Yatırım Faaliyetleriyle İlgili Faizlerden Sağlanan Nakit Girişleri (+) f) Üçüncü Kişilere Verilen Avans ve Kredilere İlişkin Tahsilatlardan Sağlanan Nakit. Girişleri (+) g) Diğer Yatırım Faaliyetlerinden Sağlanan Nakit Girişleri (+) 2. Yatırım Faaliyetlerine İlişkin Nakit Çıkışları (-) a) Mali Duran Varlık Alışları (+) b) Maddi Duran Varlık Alışları (+) c) Maddi Olmayan Duran Varlık Artışları (+) d) Özel Tükenmeye Tabi Varlıklardaki Artışlar (+) e) Diğer Duran Varlık Artışları (+) f) Üçüncü Kişilere Verilen Avans ve Kredilerle İlgili Nakit Çıkışları (+) g) Diğer Yatırım Faaliyetiyle İlgili Nakit Çıkışları (+)")

76

C:FİNANSMAN FAALİYETLERİNE İLİŞKİN NAKİT AKIŞLARI

1. Finansman Faaliyetlerinden Sağlanan Nakit Girişleri a) Kısa Vadeli Mali Borçlardan Sağlanan Nakit (+) b) Uzun Vadeli Mali Borçlardan Sağlanan Nakit (+) c) Sermaye Artırımından Sağlanan Nakit (+) d) Hisse Senedi İhraç Primlerinden Sağlanan Nakit (+) e) Diğer Finansman Faaliyetlerinden Sağlanan Nakit Girişleri (+) 2. Finansman Faaliyetlerine İlişkin Nakit Çıkışları a) Kısa Vadeli Mali Borç Ödemeleri (-) b) Uzun Vadeli Mali Borç Ödemeleri (-) c) Ödenen Temettüler (-) d) Sermayenin Azaltılması (-) e) Diğer Finansman Faaliyetlerine İlişkin Nakit Çıkışları D. KUR FARKLARININ NAKİT VE NAKİT BENZERLERİNE ETKİLERİ (+), (-) E. NAKİT VE NAKİT BENZERLERİNDE MEYDANA GELEN NET ARTIŞ (+) AZALIŞ (-) F. DÖNEM BAŞI NAKİT VE NAKİT BENZERLERİ MEVCUDU

Kısa Vadeli Mali Borçlardan Sağlanan Nakit (+) b) Uzun Vadeli Mali Borçlardan Sağlanan Nakit (+) c) Sermaye Artırımından Sağlanan Nakit (+) d) Hisse Senedi İhraç Primlerinden Sağlanan Nakit (+) e) Diğer Finansman Faaliyetlerinden Sağlanan Nakit Girişleri (+) 2. Finansman Faaliyetlerine İlişkin Nakit Çıkışları. a) Kısa Vadeli Mali Borç Ödemeleri (-) b) Uzun Vadeli Mali Borç Ödemeleri (-) c) Ödenen Temettüler (-) d) Sermayenin Azaltılması (-) e) Diğer Finansman Faaliyetlerine İlişkin Nakit Çıkışları. D. KUR FARKLARININ NAKİT VE NAKİT BENZERLERİNE ETKİLERİ (+), (-) E. NAKİT VE NAKİT BENZERLERİNDE MEYDANA GELEN NET ARTIŞ (+) AZALIŞ (-) F. DÖNEM BAŞI NAKİT VE NAKİT BENZERLERİ MEVCUDU.")

77

[1] İşletmelerde durdurulan faaliyetler olması durumunda; bu kalem sürdürülen faaliyetlerden elde edilen nakit ve benzerlerindeki artışı (azalışı) ifade eder. Bu durumda durdurulan faaliyetlere ilişkin nakit akışları ayrı bir satırda, bu kalemden sonra aşağıdaki gibi sunulur. E1 DURDURULAN FAALİYETLERDEN NAKİT VE NAKİT BENZERLERİNDE MEYDANA GELEN NET ARTIŞ (AZALIŞ) 1. İşletme Faaliyetlerinden (±) 2. Yatırım Faaliyetlerinden (±) 3. Finansman Faaliyetlerinden (±)

![[1] İşletmelerde durdurulan faaliyetler olması durumunda; bu kalem sürdürülen faaliyetlerden elde edilen nakit ve benzerlerindeki artışı (azalışı) ifade eder. Bu durumda durdurulan faaliyetlere ilişkin nakit akışları ayrı bir satırda, bu kalemden sonra aşağıdaki gibi sunulur.](http://slideplayer.biz.tr/slide/2691941/10/images/77/%5B1%5D+%C4%B0%C5%9Fletmelerde+durdurulan+faaliyetler+olmas%C4%B1+durumunda%3B+bu+kalem+s%C3%BCrd%C3%BCr%C3%BClen+faaliyetlerden+elde+edilen+nakit+ve+benzerlerindeki+art%C4%B1%C5%9F%C4%B1+%28azal%C4%B1%C5%9F%C4%B1%29+ifade+eder.+Bu+durumda+durdurulan+faaliyetlere+ili%C5%9Fkin+nakit+ak%C4%B1%C5%9Flar%C4%B1+ayr%C4%B1+bir+sat%C4%B1rda%2C+bu+kalemden+sonra+a%C5%9Fa%C4%9F%C4%B1daki+gibi+sunulur..jpg "E1 DURDURULAN FAALİYETLERDEN NAKİT VE NAKİT BENZERLERİNDE MEYDANA GELEN NET ARTIŞ (AZALIŞ) 1. İşletme Faaliyetlerinden (±) 2. Yatırım Faaliyetlerinden (±) 3. Finansman Faaliyetlerinden (±)")

78

Ölçümleme ve Değerleme Ölçütlerinde Değişiklikler

TMS’ler bilanço kalemlerinin ve gelir tablosu kalemlerinin ölçümünde önemli değişiklikler getirmiştir.Ölçme ve değerlemedeki bu değişiklikler finansal tablolarda yer alan kalemlerin raporlanan tutarlarını önemli ölçüde etkilemektedir. Finansal tablolardaki birçok kalem gerçeğe uygun değerle ölçülmektedir.

79

Ölçümleme ve Değerleme Ölçütlerindeki Değişiklikler-2

Değerlemede kullanılan ölçütler -Maliyet bedeli - Gerçeğe uygun değer -Net gerçeğe uygun değer -Geri kazanılabilir tutar -Net gerçekleştirilebilir değer -Net bugünkü değer(İskonto edilmiş maliyet)(Kullanım değeri) - Tahmini (Varsayılan )Maliyet

(Kullanım değeri) - Tahmini (Varsayılan )Maliyet.")

80

V.U.K Değerleme Ölçüleri

Maliyet Bedeli Borsa Rayici Tasarruf Değeri Mukayyet Değer İtibari Değer Vergi Değeri Rayiç Bedel Emsal Bedeli ve Ücreti

81

TMS/TFRS’LERDEKİ DEĞERLEME ÖLÇÜLERİ

Tarihi Maliyet Bedeli Cari Maliyet (Yenileme Maliyet) Net Gerçekleşebilir Değer Gerçeğe Uygun Değer Kullanım değeri

Net. Gerçekleşebilir Değer. Gerçeğe Uygun Değer. Kullanım değeri.")

82

TARİHİ MALİYET Maddi Duran Varlıklar Yatırım Amaçlı Gayrımenkuller

İlk Muhasebeleştirmede İzleyen dönemlerde Maliyet modeli ile değerlemede Yatırım Amaçlı Gayrımenkuller İzleyen dönemlerde Maliyet Modeli ile değerlemede Maddi Olmayan Duran Varlıklar Şerefiye İştiraklerdeki Yatırımlar Stoklar (ilk muhasebeleştirmede)

")

83

Cari Maliyet(Yenileme Maliyeti)

Üretimde kullanılan ilk madde ve malzemelerin net gerçekleşebilir değerinin tespitinde yenileme maliyeti kullanılabilmektedir.

84

Cari Maliyet(Yenileme Maliyeti)2

Maddi duran varlıklarını yeniden değerleme modeline göre değerleyen bir işletme varlığın gerçeğe uygun değerine ilişkin yeterli bilginin mevcut olmaması halinde, gelir yaklaşımı veya yenileme maliyeti yaklaşımını kullanarak gerçeğe uygun değeri tahmin edebilir.

85

Net Gerçekleşebilir Değer

İşin normal akışı içinde, tahmini satış fiyatından, tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli satış giderleri toplamının düşürülmesiyle elde edilen tutardır. Stoklar maliyet bedeli ve net gerçekleşebilir değerden küçük olanı ile değerlenir.

86

KULLANIM DEĞERİ Kullanım değeri, Varlıkların kullanımından ve ekonomik ömrünün sonunda elden çıkarılmasında sağlanacak nakit girişlerinin net bugünkü değeridir. Varlığın kullanım değeri ile net gerçekleşebilir değerinden daha büyük olan değer, varlığın geri kazanılabilir tutarıdır.

87

KIDEM TAZMİNATI KARŞILIKLARI

Kıdem tazminatı karşılıkları net bugünkü değeri ile değerlenmekte ve bilançoda raporlanmaktadır. Buna göre, çalışanın gelecekte ayrılacağı tarihte hak edeceği kıdem tazminatının bugün itibariyle kazanılmış olan kısmının net bugünkü değeri hesaplanmaktadır.

88

“GERÇEĞE UYGUN DEĞER” Karşılıklı pazarlık ortamında

Bilgili ve istekli taraflar arasında Varlığın el değiştirmesi ya da Borcun ödenmesi durumunda ortaya çıkması gereken tutardır

89

VARLIK VE BORÇLARIN ÖLÇÜLMESİ

Birçok işlem gerçeğe uygun değer ile ölçülür Türev araçlar ve diğer alım satım amaçlı elde tutulan finansal varlık/finansal borçlar bilanço tarihindeki gerçeğe uygun değeriyle ölçülürler Finansal olmayan borçlar sözkonusu yükümlülüklerin karşılanabilmesi için gerekli olan tutarın güncel ve makul bir tahmini üzerinden ölçülür

90

TMS’NİN İLK UYGULANMASINDA GERÇEĞE UYGUN DEĞER

Bazı varlıklar TMS’ye geçişte gerçeğe uygun değerleriyle değerlenebilirler. Örneğin; Maddi duran varlıklar Maddi olmayan duran varlıklar

91

Varlıklarda İlk Muhasebeleştirme Sonrasında Ölçme(değerleme)

Maliyet modelinin zorunlu olduğu durumlar Stoklar İnşaat sözleşmeleri Genellikle maliyet modelinin kullanıldığı durumlar Maddi duran varlıklar Maddi olmayan duran varlıklar Borçlar ve alacaklar Vadeye kadar elde tutulacak yatırımlar

92

VARLIKLARDA İLK MUHASEBELEŞTİRME SONRASINDA ÖLÇME(DEĞERLEME)2

Gerçeğe uygun değer modelinin zorunlu olduğu durumlar Türev araçlar Diğer alım satım amaçlı elde tutulan finansal varlıklar Satılmaya hazır finansal varlıklar Tarımsal ürünler Gerçeğe uygun değer modelinin tercih edildiği durumlar Yatırım amaçlı gayrimenkuller Tarımsal ürünler(henüz yetiştirilmekte olan) Canlı varlıklar

Canlı varlıklar.")

93

VARLIKLARDA İLK MUHASEBELEŞTİRME SONRASINDA ÖLÇME(DEĞERLEME)3

Gerçeğe uygun değer modelinin izin verildiği, ancak uygulamada nadir Borçlar ve alacaklar Yeniden değerleme modelinin izin verildiği ama uygulamada nadir olan durumlar Maddi duran varlıklar Maddi olmayan duran varlıklar

94

VARLIKLARDA DEĞER DÜŞÜKLÜĞÜ

Değer düşüklüğü ne demektir? Bir varlığın defter değerinin, bu varlığın satışından veya işletme faaliyetlerinde kullanılmasından elde edilecek faydayı aşması durumu Değer düşüklüğü durumunda ne yapılacak? Varlığın tutarı satış veya kullanımdan elde edilebilecek tutara indirilir Maliyet modeli, gerçeğe uygun değer modeli Tüm varlıklar

95

Değerleme ölçülerinin karşılaştırılması

97

Dipnot ve açıklayıcı bilgiler

TMS’ler eski uygulamalara göre işletmenin uyguladığı muhasebe politikaları ve ölçme ve değerleme esasları ile ilgili olarak daha fazla ayrıntılı bilginin dipnotlarda ve açıklayıcı bilgilerde verilmesini istemektedir.

98

Hesap Planın Değiştirilmesi Gerekçeleri

Finansal tabloların sınıflama , kapsam ve değerleme ölçütlerindeki değişiklikler;hesap planında; Ana ve alt hesap gruplarının yeniden sınıflandırılmasını, Yeni hesapların açılmasını, Hesapların niteliğinin ve işleyişlerinin yeniden kaleme alınmasını, gerekli kılmaktadır.

99

HESAP SINIFLARI 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR

2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 6. GELİR TABLOSU HESAPLARI 7. MALİYET HESAPLARI 8. (Serbest) 9. NAZIM HESAPLAR

9. NAZIM HESAPLAR.")

100

Mevcut Hesaplar Önerilen Hesaplar Hesap Planı Grup Kodu 1 10 11 12 13

14 Dönen Varlık Grubunun Bilançodaki Alt Bölümleri 1.DÖNEN VARLIKLAR A.HAZIR DEĞERLER B. MENKUL KIYMETLER C TİCARİ ALACAKLAR D. DİĞER ALACAKLAR Dönen Varlık Grubunun Bilançodaki Alt Bölümleri A- NAKİT VE NAKİT BENZERİ VARLIKLAR B- FİNANSAL VARLIKLAR( MENKUL KIYMETLER) C- TİCARİ ALACAKLAR D- İLİŞKİLİ TARAFLARDAN ALACAKLAR E. DİĞER ALACAKLAR

C- TİCARİ ALACAKLAR. D- İLİŞKİLİ TARAFLARDAN ALACAKLAR. E. DİĞER ALACAKLAR.")

101

Hesap Planı Grup Kodu 15 16 17 18 19 19(199 No’lu Hesap) Dönen Varlık Grubunun Bilançodaki Alt Bölümleri E STOKLAR YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ F- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI G DİĞER DÖNEN VARLIKLAR Dönen Varlık Grubunun Bilançodaki Alt Bölümleri F- STOKLAR G- CANLI VARLIKLAR H- İNŞAATSÖZLEŞMELERİNE İLİŞKİN VARLIKLAR I- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI İ- DİĞER DÖNEN VARLIKLAR J- SATIŞ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLER

102

11 MENKUL KIYMETLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 112 KAMU KESİMİ TAHVİL, SENET VE BONOLARI 113 114 115 116 117 118 DİĞER MENKUL KIYMETLER 119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 11- FİNANSAL VARLIKLAR (MENKUL KIYMETLER) 110 GERÇEĞE UYGUN DEĞER FARKI KÂR - ZARARA YANSITILAN FİNANSAL VARLIKLAR 111 SATILMAYA HAZIR FİNANSAL VARLIKLAR 112 VADEYE KADAR ELDE TUTULACAK FİNANSAL VARLIKLAR 116 MALİYETLE DEĞERLENEN FİNANSAL VARLIKLAR 117 TÜREV FİNANSAL VARLIKLAR 118 DİĞER FİNANSAL VARLIKLAR 119 FİNANSAL VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

11- FİNANSAL VARLIKLAR (MENKUL KIYMETLER) 110 GERÇEĞE UYGUN DEĞER FARKI KÂR - ZARARA YANSITILAN FİNANSAL VARLIKLAR. 111 SATILMAYA HAZIR FİNANSAL VARLIKLAR. 112 VADEYE KADAR ELDE TUTULACAK FİNANSAL VARLIKLAR. 116 MALİYETLE DEĞERLENEN FİNANSAL VARLIKLAR. 117 TÜREV FİNANSAL VARLIKLAR. 118 DİĞER FİNANSAL VARLIKLAR. 119 FİNANSAL VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)")

103

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞER HAZIR DEĞERLER 109 10 NAKİT VE NAKİT BENZERİ VARLIKLAR 100 KASA 101 ALINAN ÇEKLER 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (–) 104 BANKA LİMİT KULLANIMLARI (-) 105 NAKİT BENZERİ YATIRIMLAR 106 KREDİ KARTLARI (Banka garantili olanlar) 109 DİĞER NAKİT VE NAKİT BENZERİ VARLIKLAR

108 DİĞER HAZIR DEĞERLER NAKİT VE NAKİT BENZERİ VARLIKLAR. 100 KASA. 101 ALINAN ÇEKLER. 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (–) 104 BANKA LİMİT KULLANIMLARI (-) 105 NAKİT BENZERİ YATIRIMLAR. 106 KREDİ KARTLARI (Banka garantili olanlar) 109 DİĞER NAKİT VE NAKİT BENZERİ VARLIKLAR.")

104

12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) 123 124 KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) 125 126 VERİLEN DEPOZİTO VE TEMİNATLAR 127 DİĞER TİCARİ ALACAKLAR 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-) 12 TİCARİ ALACAKLAR (ESAS FAALİYETLERDEN ALACAKLAR) ALICILAR ALACAK SENETLERİ ALINAN İLERİ TARİHLİ ÇEKLER 123 KREDİ KARTLARINDAN ALACAKLAR 126 DİĞER ÇEŞİTLİ TİCARİ ALACAKLAR 127 ŞÜPHELİ TİCARİ ALACAKLAR 128 TİCARİ ALACAKLAR REESKONTU ( veya ERTELENMİŞ FAİZ GELİRLERİ) (–) 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (–)

VERİLEN DEPOZİTO VE TEMİNATLAR. 127 DİĞER TİCARİ ALACAKLAR. 128 ŞÜPHELİ TİCARİ ALACAKLAR. 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-) 12 TİCARİ ALACAKLAR (ESAS FAALİYETLERDEN ALACAKLAR) 120 ALICILAR. 121 ALACAK SENETLERİ. 122 ALINAN İLERİ TARİHLİ ÇEKLER. 123 KREDİ KARTLARINDAN ALACAKLAR. 126 DİĞER ÇEŞİTLİ TİCARİ ALACAKLAR. 127 ŞÜPHELİ TİCARİ ALACAKLAR. 128 TİCARİ ALACAKLAR REESKONTU. ( veya ERTELENMİŞ FAİZ GELİRLERİ) (–) 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (–)")

105

13 DİĞER ALACAKLAR 130 131 ORTAKLARDAN ALACAKLAR 132 İŞTİRAKLERDEN ALACAKLAR 133 BAĞLI ORTAKLIKLARDAN ALA. 134 135 PERSONELDEN ALACAKLAR 136 DİĞER ÇEŞİTLİ ALACAKLAR 137 DİĞER ALACAK SENETLERİ REESKONTU (-) 138 ŞÜPHELİ DİĞER ALACAKLAR 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 13 İLİŞKİLİ TARAFLARDAN ALACAKLAR 133 BAĞLI ORTAKLIKLARDAN ALACAKLAR 134 İŞ ORTAKLIKLARINDAN ALACAKLAR 135 KİLİT PERSONELDEN ALACAKLAR 136 DİĞER İLİŞKİLİ TARAFLARDAN ALACAKLAR 137 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR 138 İLİŞKİLİ ALACAKLAR REESKONTU(-) 139 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR KARŞILIĞI(-)

138 ŞÜPHELİ DİĞER ALACAKLAR. 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 13 İLİŞKİLİ TARAFLARDAN ALACAKLAR. 133 BAĞLI ORTAKLIKLARDAN ALACAKLAR. 134 İŞ ORTAKLIKLARINDAN ALACAKLAR. 135 KİLİT PERSONELDEN ALACAKLAR. 136 DİĞER İLİŞKİLİ TARAFLARDAN ALACAKLAR. 137 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR. 138 İLİŞKİLİ ALACAKLAR REESKONTU(-) 139 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR KARŞILIĞI(-)")

106

14 DİĞER ALACAKLAR 140 BÜTÇE GELİRLERİNDEN ALACAKLAR

140 BÜTÇE GELİRLERİNDEN ALACAKLAR (Döner sermaye işletmeleri için) 141 143 VERİLEN DEPOZİTO VE TEMİNATLAR 144 DİĞER PERSONELDEN ALACAKLAR 145 VERGİ İDARESİNDEN ALACAKLAR 146 DİĞER ÇEŞİTLİ ALACAKLAR 147 DİĞER ŞÜPHELİ ALACAKLAR 148 DİĞER ALACAKLAR REESKONTU (-) 149 DİĞER ŞÜPHELİ ALACAKLAR KARŞILIĞI (-)

VERİLEN DEPOZİTO VE TEMİNATLAR. 144 DİĞER PERSONELDEN ALACAKLAR. 145 VERGİ İDARESİNDEN ALACAKLAR. 146 DİĞER ÇEŞİTLİ ALACAKLAR. 147 DİĞER ŞÜPHELİ ALACAKLAR. 148 DİĞER ALACAKLAR REESKONTU (-) 149 DİĞER ŞÜPHELİ ALACAKLAR KARŞILIĞI (-)")

107

15 STOKLAR 150 İLK MADDE VE MALZEME 151 YARI MAMULLER - ÜRETİM 152 MAMÜLLER 153 TİCARİ MALLAR 154 155 156 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI 150 İLK MADDE VE MALZEME 151 YARI MAMÜLLER – ÜRETİM 152 MAMÜLLER 153 TİCARİ MALLAR 154 TAMAMLANMAMIŞ HİZMET MALİYETLERİ 155 TAMAMLANMIŞ HİZMET MALİYETLERİ 156 YOLDAKİ STOKLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–)

159 VERİLEN SİPARİŞ AVANSLARI. 150 İLK MADDE VE MALZEME. 151 YARI MAMÜLLER – ÜRETİM. 152 MAMÜLLER. 153 TİCARİ MALLAR. 154 TAMAMLANMAMIŞ HİZMET MALİYETLERİ. 155 TAMAMLANMIŞ HİZMET MALİYETLERİ. 156 YOLDAKİ STOKLAR. 157 DİĞER STOKLAR. 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–)")

108

(BİYOLOJİK VARLIKLAR)

16- CANLI VARLIKLAR (BİYOLOJİK VARLIKLAR) 160 TARLA BİTKİLERİ 161 BAHÇE BİTKİLERİ 162 CANLI KÜMES HAYVANLARI 163 CANLI SU HAYVANLARI 164 CANLI BÜYÜKBAŞ HAYVANLAR 165 CANLI KÜÇÜKBAŞ HAYVANLAR 166 DİĞER CANLI VARLIKLAR 167 CANLI VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI(-) 168 169 VERİLEN SİPARİŞ AVANSLARI

160 TARLA BİTKİLERİ. 161 BAHÇE BİTKİLERİ. 162 CANLI KÜMES HAYVANLARI. 163 CANLI SU HAYVANLARI. 164 CANLI BÜYÜKBAŞ HAYVANLAR. 165 CANLI KÜÇÜKBAŞ HAYVANLAR. 166 DİĞER CANLI VARLIKLAR. 167 CANLI VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI(-) VERİLEN SİPARİŞ AVANSLARI.")

109

17 YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ

178-YILLARA YAYGIN İNŞAAT ENFLASYON DÜZELTME HESABI 179 TAŞERONLARA VERİLEN AVANSLAR 17 İNŞAAT SÖZLEŞMELERİNE İLİŞKİN VARLIKLAR 174 ÖNCEDEN YAPILAN İŞLER 175 İŞ SAHİBİNE YANSITILACAK MALİYETLER 176 HAKEDİŞE BAĞLANACAK İŞLER GELİR TAHAKKUKLARI 179 TAŞERONLARA VERİLEN AVANSLAR

110

18.GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI

182GELİR TAHAKUKLARI

111

19 DİĞER DÖNEN VARLIKLAR 190 DEVREDEN KATMA DEĞER VERGİSİ 191 İNDİRİLECEK KATMA DEĞER VERGİSİ 192 DİĞER KATMA DEĞER VERGİSİ 193 PEŞİN ÖDENEN VERGİLER VE FONLAR 194 195 İŞ AVANSLARI 196 PERSONEL AVANSLARI 197 SAYIM VE TESELLÜM NOKSANLARI 198 DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR 199 DİĞER DÖNEN VARLIKLAR KARŞILIĞI (-) 190DEVREDEN KATMA DEĞER VERGİSİ 191İNDİRİLECEK KDV 192DİĞER KDV 193PEŞİN ÖDENEN VERGİLER VE FONLAR 194 PERSONEL AVANSLARI 196DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR 197 SAYIM VE TESELLÜM NOKSANLARI, 198 DİĞER DÖNEN VARLIKLAR KARŞILIĞI (–) 199 SATIŞ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLER

190DEVREDEN KATMA DEĞER VERGİSİ. 191İNDİRİLECEK KDV. 192DİĞER KDV. 193PEŞİN ÖDENEN VERGİLER VE FONLAR. 194 PERSONEL AVANSLARI. 196DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR. 197 SAYIM VE TESELLÜM NOKSANLARI, 198 DİĞER DÖNEN VARLIKLAR KARŞILIĞI (–) 199 SATIŞ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALİYETLER.")

112

C MALİ DURAN VARLIKLAR Mevcut Hesaplar Önerilen Hesaplar Hesap Planı

Grup Kodu 2 22( 220,221, 222,223) 23 22( ) 24 DuranVarlık Grubunun Bilançodaki Alt Bölümleri II DURAN VARLIKLAR A TİCARİ ALACAKLAR B DİĞER ALACAKLAR C MALİ DURAN VARLIKLAR II. DURAN VARLIKLAR B- İLİŞKİLİ TARAFLARDAN ALACAKLAR C- DİĞER ALACAKLAR D- FİNANSAL (MALİ) DURAN V ARLIKLAR

( ) 24. DuranVarlık. Grubunun Bilançodaki. Alt Bölümleri. II DURAN VARLIKLAR. A TİCARİ ALACAKLAR. B DİĞER ALACAKLAR. C MALİ DURAN VARLIKLAR. II. DURAN VARLIKLAR. B- İLİŞKİLİ TARAFLARDAN ALACAKLAR. C- DİĞER ALACAKLAR. D- FİNANSAL (MALİ) DURAN V ARLIKLAR.")

113

Hesap Planı Grup Kodu 26(260 no’lu hesap) 27 28 28(283no’lu hesap) 29

DuranVarlık Grubunun Bilançodaki Alt Bölümleri E MADDİ OLMAYAN DURAN VARLIKLAR F ÖZEL TÜKENMEYE TABİ VARLIKLAR G GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI H DİĞER DURAN VARLIKLAR H ŞEREFİYE I- MADDİ OLMAYAN DURAN VARLIKLAR İ- ÖZEL TÜKENMEYE TABİ VARLIKLAR J- GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI K- ERTELENMİŞ VERGİ VARLIĞI L- DİĞER DURAN VARLIKLAR

114

22 TİCARİ ALACAKLAR 220 ALICILAR 221 ALACAK SENETLERİ 222 ALACAK SENETLERİ REESKONTU (-) 223 224- KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) 225 226 VERİLEN DEPOZİTO VE TEMİNATLAR 227 228 229 ŞÜPHELİ ALACAKLAR KARŞILIĞI (-) 22 TİCARİ VE DİĞER ALACAKLAR 220 ALICILAR(esas faaliyetlerden) (Ticari Alacaklar grubunda raporlanacak) 221 ALACAK SENETLERİ(esas faaliyetlerden ) 222 TİCARİ ALACAK REESKONTLARI(-) ( Ticari Alacaklar grubunda raporlanacak) 223 ŞÜPHELİ TİC. ALACAK KARŞILIĞI(-) Ticari Alacaklar grubunda raporlanacak VERİLEN DEPOZİTO VE TEMİNATLAR (Diğer alacaklar grubunda raporlanacak) DİĞER PERSONELDEN ALACAKLAR DİĞER ÇEŞİTLİ ALACAKLAR ( Diğer alacaklar grubunda raporlanacak) 227 ŞÜPHELİ DİĞER ALACAKLAR 228 DİĞER ALACAKLAR REESKONTU(-) 229 ŞÜPHELİ ALACAKLAR KARŞILIĞI (-)Diğer alacaklar grubunda raporlanacak)

VERİLEN DEPOZİTO VE TEMİNATLAR ŞÜPHELİ ALACAKLAR KARŞILIĞI (-) 22 TİCARİ VE DİĞER ALACAKLAR. 220 ALICILAR(esas faaliyetlerden) (Ticari Alacaklar grubunda raporlanacak) 221 ALACAK SENETLERİ(esas faaliyetlerden ) 222 TİCARİ ALACAK REESKONTLARI(-) ( Ticari Alacaklar grubunda raporlanacak) 223 ŞÜPHELİ TİC. ALACAK KARŞILIĞI(-) Ticari Alacaklar grubunda raporlanacak. 224 VERİLEN DEPOZİTO VE TEMİNATLAR. (Diğer alacaklar grubunda raporlanacak) 225 DİĞER PERSONELDEN ALACAKLAR. 226 DİĞER ÇEŞİTLİ ALACAKLAR. ( Diğer alacaklar grubunda raporlanacak) 227 ŞÜPHELİ DİĞER ALACAKLAR. 228 DİĞER ALACAKLAR REESKONTU(-) 229 ŞÜPHELİ ALACAKLAR KARŞILIĞI (-)Diğer alacaklar grubunda raporlanacak)")

115

23 DİĞER ALACAKLAR 230 231 ORTAKLARDAN ALACAKLAR 232 İŞTİRAKLERDEN ALACAKLAR 233 BAĞLI ORTAKLIKLARDAN ALA. 234 235 PERSONELDEN ALACAKLAR 236 DİĞER ÇEŞİTLİ ALACAKLAR 237 DİĞER ALACAK SENETLERİ REESKONTU (-) 238 ŞÜPHELİ DİĞER ALACAKLAR 239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 23 İLİŞKİLİ TARAFLARDAN ALACAKLAR 233 BAĞLI ORTAKLIKLARDAN ALACAKLAR 234 İŞ ORTAKLIKLARINDAN ALACAKLAR 235 KİLİT PERSONELDEN ALACAKLAR 236 DİĞER İLİŞKİLİ TARAFLARDAN ALACAKLAR 237 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR 238 İLİŞKİLİ ALACAKLAR REESKONTU(-) 239 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR KARŞILIĞI(-)

238 ŞÜPHELİ DİĞER ALACAKLAR. 239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 23 İLİŞKİLİ TARAFLARDAN ALACAKLAR. 233 BAĞLI ORTAKLIKLARDAN ALACAKLAR. 234 İŞ ORTAKLIKLARINDAN ALACAKLAR. 235 KİLİT PERSONELDEN ALACAKLAR. 236 DİĞER İLİŞKİLİ TARAFLARDAN ALACAKLAR. 237 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR. 238 İLİŞKİLİ ALACAKLAR REESKONTU(-) 239 İLİŞKİLİ TARAFLARDAN ŞÜPHELİ ALACAKLAR KARŞILIĞI(-)")

116

20YATIRIM AMAÇLI GAYRİMENKULLER

200 YATIRIM AMAÇLI ARAZİLER 201 YATIRIM AMAÇLI ARSALAR 202 YATIRIM AMAÇLI BİNALAR 207 BİRİKMİŞ AMORTİSMANLAR VE DEĞER DÜŞÜKLÜĞÜ KARŞILIKLARI (-) 209 VERİLEN AVANSLAR

209 VERİLEN AVANSLAR.")

117

21 CANLI VARLIKLAR (BİYOLOJİK VARLIKLAR)

210 MEYVE AĞAÇLARI 211 MEYVE VERMEYEN AĞAÇLAR 212 CANLI KÜMES HAYVANLARI 213 CANLI SU HAYVANLARI 214 CANLI BÜYÜKBAŞ HAYVANLAR 215 CANLI KÜÇÜKBAŞ HAYVANLAR 216 DİĞER CANLI VARLIKLAR 217 CANLI VARLIKLAR BİRİKMİŞ AMORTİSMAN VE DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI(-) 218 YAPILMAKTA OLAN CANLI VARLIK YATIRIMLARI 219 VERİLEN AVANSLAR

218 YAPILMAKTA OLAN CANLI VARLIK YATIRIMLARI 219 VERİLEN AVANSLAR.")

118

24 MALİ DURAN VARLIKLAR 240. BAĞLI MENKUL KIYMETLER 241. BAĞLI MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 242. İŞTİRAKLER 243. İŞTİRAKLERE SERMAYE TAAHHÜTLERİ (-) 244. İŞTİRAKLER SERMAYE PAYLARI DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 245. BAĞLI ORTAKLIKLAR 246. BAĞLI ORTAKLIKLARA SERMAYE TAAHHÜTLERİ (-) 247. BAĞLI ORTAKLIKLAR SERMAYE PAYLARI DEĞER DÜŞÜKLÜGÜ KARŞILIĞI(-) 248. DİĞER MALİ DURAN VARLIKLAR 249. DİĞER MALİ DURAN VARLIKLAR KARŞILIĞI (-) 24 FİNANSAL DURAN VARLIKLAR 240 GERÇEĞE UYGUN DEĞER FARKI KAR -ZARARA YANSITILAN FİNANSAL VARLIKLAR 241 SATILMAYA HAZIR FİNANSAL VARLIKLAR(Borsa fiyatı ile değerlenen) 242 SATILMAYA HAZIR FİNANSAL VARLIKLAR(Maliyet fiyatı ile değerlenen) 243 VADEYE KADAR ELDE TUTULACAK FİNANSAL VARLIKLAR 244 ÖNEMLİ ETKİYE SAHİP OLUNAN İŞTİRAKLER 245 İŞ ORTAKLIKLARI 246 BAĞLI ORTAKLIKLAR 247 TÜREV FİNANSAL VARLIKLAR 248 DİĞER FİNANSAL DURAN VARLIKLAR 249FİNANSAL DURAN VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–)

244. İŞTİRAKLER SERMAYE PAYLARI DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 245. BAĞLI ORTAKLIKLAR BAĞLI ORTAKLIKLARA SERMAYE TAAHHÜTLERİ (-) 247. BAĞLI ORTAKLIKLAR SERMAYE PAYLARI DEĞER DÜŞÜKLÜGÜ KARŞILIĞI(-) 248. DİĞER MALİ DURAN VARLIKLAR DİĞER MALİ DURAN VARLIKLAR KARŞILIĞI (-) 24 FİNANSAL DURAN VARLIKLAR. 240 GERÇEĞE UYGUN DEĞER FARKI KAR. -ZARARA YANSITILAN FİNANSAL. VARLIKLAR. 241 SATILMAYA HAZIR FİNANSAL. VARLIKLAR(Borsa fiyatı ile değerlenen) 242 SATILMAYA HAZIR FİNANSAL. VARLIKLAR(Maliyet fiyatı ile değerlenen) 243 VADEYE KADAR ELDE TUTULACAK. FİNANSAL VARLIKLAR. 244 ÖNEMLİ ETKİYE SAHİP OLUNAN. İŞTİRAKLER. 245 İŞ ORTAKLIKLARI. 246 BAĞLI ORTAKLIKLAR. 247 TÜREV FİNANSAL VARLIKLAR. 248 DİĞER FİNANSAL DURAN VARLIKLAR. 249FİNANSAL DURAN VARLIKLAR DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–)")

119

26 MADDİ OLMAYAN DURAN VARLIKLAR 260. HAKLAR

261. ŞEREFİYE 262. KURULUŞ VE ÖRGÜTLENME GİDERLERİ 263. ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 264. ÖZEL MALİYETLER 265. 266. 267. DİĞER MADDİ OLMAYAN DURAN VARLIKLAR 268. BİRİKMİŞ AMORTİSMANLAR (-) 269. VERİLEN AVANSLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 260 HAKLAR 261 ŞEREFİYE 262 263 GELİŞTİRME GİDERLERİ 264 TV PROGRAMLARI, SİNAMA FİLMLERİ 265 YAZILIM PROGRAMLARI 266 DİĞER MADDİ OLMAYAN DURAN VARLIKLAR 267 BİRİKMİŞ AMORTİSMANLAR VE DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–) 268 YAPIMI DEVAM EDEN PROGRAMLAR, PROJELER 269VERİLEN AVANSLAR

269. VERİLEN AVANSLAR. 26 MADDİ OLMAYAN DURAN VARLIKLAR. 260 HAKLAR. 261 ŞEREFİYE GELİŞTİRME GİDERLERİ. 264 TV PROGRAMLARI, SİNAMA FİLMLERİ. 265 YAZILIM PROGRAMLARI. 266 DİĞER MADDİ OLMAYAN DURAN VARLIKLAR. 267 BİRİKMİŞ AMORTİSMANLAR VE DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (–) 268 YAPIMI DEVAM EDEN PROGRAMLAR, PROJELER. 269VERİLEN AVANSLAR.")

120

MEVCUT HESAPLAR ÖNERİLEN HESAPLAR Hesap planı GrupKodu 3 30 32 33 34

35 36 37 38 39 399 KISA VADELİ YAB KAYNAK. A MALİ BORÇLAR B TİCARİ BORÇLAR C DİĞER BORÇLAR D ALINAN AVANSLAR E ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER F BORÇ VE GİDER KARŞILIK. G GELECEK AYLARA AİT GELİRLER VE GİDER TAHAK. H DİĞER KISA VADELİ YABANCI KAYNAKLAR. KISA VADELİ YABANCI KAYNAKLAR A- FİNANSAL BORÇLAR (MALİ BORÇLAR) B- TİCARİ BORÇLAR C- İLİŞKİLİ TARAFLARA BORÇLAR D- DİĞER BORÇLAR E- ALINAN AVANSLAR F- ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER G- BORÇ VE GİDER KARŞILIKLARI H- GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI I- DİĞER KISA VADELİ YABANCI KAYNAKLAR İ- SATIŞ AMACIYLA ELDE TUTULANI DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN BORÇLAR

B- TİCARİ BORÇLAR. C- İLİŞKİLİ TARAFLARA BORÇLAR. D- DİĞER BORÇLAR. E- ALINAN AVANSLAR. F- ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER. G- BORÇ VE GİDER KARŞILIKLARI. H- GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI. I- DİĞER KISA VADELİ YABANCI KAYNAKLAR. İ- SATIŞ AMACIYLA ELDE TUTULANI DURAN VARLIKLAR VE DURDURULAN FAALİYETLERE İLİŞKİN BORÇLAR.")

121

E- ALINAN AVANSLAR MEVCUT HESAPLAR ÖNERİLEN HESAPLAR 4 40 42 43 44 45

46 47 48 49 II UZUN VAD. YABAN.KAYNAK A MALİ BORÇLAR B TİCARİ BORÇLAR C DİĞER BORÇLAR D ALINAN AVANSLAR E BORÇ VE GİDER KARŞILIKLARI F GELECEK YILLARA AİT GELİR. VE GİDER TAHAKKUKLARI. G DİĞER UZUN VADELİ YABANCI KAYNAKLAR II. UZUN VADELİ YABANCI KAYNAKLAR A- FİNANSAL BORÇLAR (MALİ BORÇLAR) B- TİCARİ BORÇLAR C- İLİŞKİLİ TARAFLARA BORÇLAR D- DİĞER BORÇLAR E- ALINAN AVANSLAR F.ÖDENECEK VERGİ VE DİĞER. YÜKÜM. G. BORÇ VE GİDER KARŞILIKLARI H- GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI I- ERTELENMİŞ VERGİ BORCU (YÜKÜMLÜLÜĞÜ) İ- DİĞER UZUN VADELİ YABANCI KAYNAKLAR

B- TİCARİ BORÇLAR. C- İLİŞKİLİ TARAFLARA BORÇLAR. D- DİĞER BORÇLAR. E- ALINAN AVANSLAR. F.ÖDENECEK VERGİ VE DİĞER. YÜKÜM. G. BORÇ VE GİDER KARŞILIKLARI. H- GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI. I- ERTELENMİŞ VERGİ BORCU (YÜKÜMLÜLÜĞÜ) İ- DİĞER UZUN VADELİ YABANCI KAYNAKLAR.")

122

30 MALİ BORÇLAR 300 BANKA KREDİLERİ 301 FİNANSAL KİRALAMA İŞLEMLERİNDEN BORÇLAR 302 ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ (-). 303 UZUN VADELİ KREDİLERİN ANAPARA TAKSİTLERİ VE FAİZLERİ 304 TAHVİL ANAPARA BORÇ, TAKSİT VE FAİZLERİ 305 ÇIKARILMIŞ BONOLAR VE SENETLER 306 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER 307 308 MENKUL KIYMETLER İHRAÇ FARKI (-) 309 DİĞER MALİ BORÇLAR 30 FİNANSAL BORÇLAR 301 FİNANSAL KİRALAMA İŞLEMLERİNDEN BORÇLAR 302ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ (-) 303UZUN VADELİ KREDİLERİN ANA PARA TAKSİTLERİ VE FAİZLERİ 304TAHVİL ANA PARA BORÇ TAKSİT VE FAİZLERİ 305ÇIKARILMIŞ BONOLAR VE SENETLER 306 TÜREV FİNANSAL BORÇLAR 307 DİĞER FİNANSAL BORÇLAR 308 MENKUL KIYMETLER İHRAÇ FARKLARI (–) 309 FİNANSAL BORÇLAR REESKONTU(-)

309 DİĞER MALİ BORÇLAR. 30 FİNANSAL BORÇLAR. 301 FİNANSAL KİRALAMA İŞLEMLERİNDEN BORÇLAR. 302ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ (-) 303UZUN VADELİ KREDİLERİN ANA PARA TAKSİTLERİ VE FAİZLERİ. 304TAHVİL ANA PARA BORÇ TAKSİT VE FAİZLERİ. 305ÇIKARILMIŞ BONOLAR VE SENETLER. 306 TÜREV FİNANSAL BORÇLAR. 307 DİĞER FİNANSAL BORÇLAR. 308 MENKUL KIYMETLER İHRAÇ FARKLARI (–) 309 FİNANSAL BORÇLAR REESKONTU(-)")

123

40 MALİ BORÇLAR 400 BANKA KREDİLERİ 401 FİNAN. KİRALAMA İŞLEM. BORÇLAR 402 ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ (-) 403 404 405 ÇIKARILMIŞ TAHVİLLER 406 407 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER 408 MENKUL KIYMETLER İHRAÇ FARKI (-) 409 DİĞER MALİ BORÇLAR 40 FİNANSAL BORÇLAR 400 BANKA KREDİLERİ 401 FİNAN. KİRALAMA İŞLEM. BORÇLAR 402 ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ(-) 403 ÇIKARILMIŞ TAHVİLLER 404 HİSSE SENEDİNE DÖNÜŞTÜRÜLEBİLİR TAHVİLLERDEN BORÇLAR 405 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER 406 TÜREV FİNANSAL BORÇLAR 407 DİĞER FİNANSAL BORÇLAR 408 MENKUL KIYMETLER İHRAÇ FARKLARI (–) DİĞER FİNANSAL BORÇLAR REESKONTU(-)

409 DİĞER MALİ BORÇLAR. 40 FİNANSAL BORÇLAR. 400 BANKA KREDİLERİ. 401 FİNAN. KİRALAMA İŞLEM. BORÇLAR. 402 ERTELENMİŞ FİNANSAL KİRALAMA BORÇLANMA MALİYETLERİ(-) 403 ÇIKARILMIŞ TAHVİLLER. 404 HİSSE SENEDİNE DÖNÜŞTÜRÜLEBİLİR TAHVİLLERDEN BORÇLAR. 405 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER. 406 TÜREV FİNANSAL BORÇLAR. 407 DİĞER FİNANSAL BORÇLAR. 408 MENKUL KIYMETLER İHRAÇ FARKLARI (–) 409 DİĞER FİNANSAL BORÇLAR REESKONTU(-)")

124

32/42 TİCARİ BORÇLAR 320/420. SATICILAR 321/421. BORÇ SENETLERİ 322/422. BORÇ SENETLERİ REESKONTU (-) 323/423. 324/424. 325/425. 326/426. ALINAN DEPOZİTO VE TEMİNATLAR 327/427. 328/428. 329/429. DİĞER TİCARİ BORÇLAR 32/42 TİCARİ BORÇLAR(ESAS FAALİYETLERDEN BORÇLAR) 320 /420 SATICILAR 321/421 BORÇ SENETLERİ 324/424 VERİLEN İLERİ TARİHLİ ÇEKLER 325 FATURASI BEKLENEN ALIŞLARDAN BORÇLAR 328/428 DİĞER ÇEŞİTLİ TİCARİ BORÇLAR 329/429 TİCARİ BORÇLAR REESKONTU (ERTELENMİŞ FAİZ GİDERLERİ)(-)

320 /420 SATICILAR. 321/421 BORÇ SENETLERİ. 324/424 VERİLEN İLERİ TARİHLİ ÇEKLER. 325 FATURASI BEKLENEN ALIŞLARDAN BORÇLAR. 328/428 DİĞER ÇEŞİTLİ TİCARİ BORÇLAR. 329/429 TİCARİ BORÇLAR REESKONTU (ERTELENMİŞ FAİZ GİDERLERİ)(-)")

125

33/43 DİĞER BORÇLAR 330/430. 331/431. ORTAKLARA BORÇLAR 332/432. İŞTİRAKLERE BORÇLAR 333/433. BAĞLI ORTAKLIKLARA BORÇLAR 334/434. 335/435. 336/436- DİĞER ÇEŞİTLİ BORÇLAR 337/437. DİĞER BORÇ SENETLERİ REESKONTU (-) 338/438. KAMUYA OLAN ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ BORÇLAR 33/43 İLİŞKİLİ TARAFLARA BORÇLAR 331/431 ORTAKLARA BORÇLAR 332/432 İŞTİRAKLERE BORÇLAR 333/433 BAĞLI ORTAKLIKLARA BORÇLAR 334/434 İŞ ORTAKLIKLARINA BORÇLAR 335/435 KİLİT PERSONELE BORÇLAR 338/438 DİĞER İLİŞKİLİ TARAFLARA BORÇLAR 339/439 İLİŞKİLİ TARAFLARA BORÇLAR REESKONTU(-)

338/438. KAMUYA OLAN ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ BORÇLAR. 33/43 İLİŞKİLİ TARAFLARA BORÇLAR. 331/431 ORTAKLARA BORÇLAR. 332/432 İŞTİRAKLERE BORÇLAR. 333/433 BAĞLI ORTAKLIKLARA BORÇLAR. 334/434 İŞ ORTAKLIKLARINA BORÇLAR 335/435 KİLİT PERSONELE BORÇLAR. 338/438 DİĞER İLİŞKİLİ TARAFLARA BORÇLAR. 339/439 İLİŞKİLİ TARAFLARA BORÇLAR REESKONTU(-)")

126

34/44DİĞER BORÇLAR 343/443 ALINAN DEPOZİTO VE TEMİNATLAR 344/444 DİĞER PERSONELE BORÇLAR 345/445 348/448 DİĞER ÇEŞİTLİ BORÇLAR 349/449 DİĞER BORÇLAR REESKONTU (ERTELENMİŞ GİDERLER)(-)

(-)")

127

34/44 ALINAN AVANSLAR 340/440. ALINAN SİPARİŞ AVANSLARI 341/441. 342/442. 343/443. 344/444. 345/445. 346/446. 347/447. 348/448. 349/449. ALINAN DİĞER AVANSLAR 35/45 ALINAN AVANSLAR 350/450 ALINAN SİPARİŞ AVANSLARI 351/451 ALINAN HAKEDİŞ AVANSLARI 359/459 ALINAN DİĞER AVANSLAR

128

36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER

360. ÖDENECEK VERGİ VE FONLAR 361. ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ 362. 363. 364. 365. 366. 367. 368. VADESİ GEÇMİŞ ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER 369. ÖDENECEK DİĞER YÜKÜMLÜLÜKLER 36ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 360 ÖDENECEK VERGİ VE FONLAR 361 ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ 368 VADESİ GEÇMİŞ ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER 369 ÖDENECEK DİĞER YASAL YÜKÜMLÜLÜKLER

129

46 ÖDENECEK VERGİ VE DİĞER

YÜKÜMLÜLÜKLER 460 GELECEK YILLARDA ÖDENECEK VERGİ VE FONLAR 461 GELECEK YILLARDA ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ 464 GELECEK YILLARA ERTELENEN VEYA TERKİN EDİLECEK KATMA DEĞER VERGİSİ 469 ÖDENECEK DİĞER YASAL YÜKÜMLÜLÜKLER

130

37 BORÇ VE GİDER KARŞILIKLARI

370. DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI 371. DÖNEM KÂRININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜK. (-) 372. KIDEM TAZMİNATI KARŞILIĞI 373. MALİYET GİDERLERİ KARŞILIĞI 374. 375. 376. 377. 378. 379. DİĞER BORÇ VE GİDER KARŞILIKLARI 37BORÇ VE GİDER KARŞILIKLARI 370 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLAR1 371 DÖNEM NET KÂRININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜK. (–) 372 KIDEM TAZMİNATI KARŞILIĞI 373 GİDER KARŞILIKLARI 374 ÇALIŞANLARA SAĞLANACAK DİĞER FAYDALARA İLİŞKİN KARŞILIKLAR 375 GARANTİ YÜKÜMLÜLÜKLERİ KARŞILIKLARI 376 MADDİ DURAN VARLIKLAR SÖKÜLME VE RESTORASYON MALİYETLERİ KARŞILIKLARI 378 379 DİĞER BORÇ KARŞILIKLARI

372. KIDEM TAZMİNATI KARŞILIĞI MALİYET GİDERLERİ KARŞILIĞI DİĞER BORÇ VE GİDER KARŞILIKLARI. 37BORÇ VE GİDER KARŞILIKLARI. 370 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLAR DÖNEM NET KÂRININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜK. (–) 372 KIDEM TAZMİNATI KARŞILIĞI. 373 GİDER KARŞILIKLARI. 374 ÇALIŞANLARA SAĞLANACAK DİĞER FAYDALARA İLİŞKİN KARŞILIKLAR. 375 GARANTİ YÜKÜMLÜLÜKLERİ KARŞILIKLARI. 376 MADDİ DURAN VARLIKLAR SÖKÜLME VE RESTORASYON MALİYETLERİ KARŞILIKLARI DİĞER BORÇ KARŞILIKLARI.")

131

47 BORÇ VE GİDER KARŞILIKLARI

470. 471. 472. KIDEM TAZMİNATI KARŞILIĞI 473. 474. 475. 476. 477. 478. 479. DİĞER BORÇ VE GİDER KARŞILIKLARI BORÇ VE GİDER KARŞILIKLARI 472 KIDEM TAZMİNATI KARŞILIĞI 474 ÇALIŞANLARA SAĞLANACAK DİĞER FAYDALARA İLİŞKİN KARŞILIKLAR 475 GARANTİ YÜKÜMLÜLÜK KARŞILIKLARI 476 MADDİ DURAN VARLIKLAR SÖKÜLME VE RESTORASYON MALİYETLERİ KARŞILIK. 478 479 DİĞER BORÇ VE GİDER KARŞILIKLARI

132

Mevcut Hesaplar Önerilen Hesaplar Hesap planı GrupKodu 5 50 52 54 57

58 59 IV ÖZ KAYNAKLAR A ÖDENMİŞ SERMAYE B SERMAYE YEDEKLERİ C KÂR YEDEKLERİ D GEÇMİŞ YILLAR KÂRLARI E GEÇMİŞ YILLAR ZARAR. (-) F DÖNEM NET KÂRI (ZARARI) III. ÖZ KAYNAKLAR A- ÖDENMİŞ SERMAYE B- SERMAYE YEDEKLERİ C- KÂR YEDEKLERİ D- GEÇMİŞ YILLAR KÂRLARI E- GEÇMİŞ YILLAR ZARARLARI (-) F- DÖNEM NET KÂRI (ZARARI)

F DÖNEM NET KÂRI (ZARARI) III. ÖZ KAYNAKLAR. A- ÖDENMİŞ SERMAYE. B- SERMAYE YEDEKLERİ. C- KÂR YEDEKLERİ. D- GEÇMİŞ YILLAR KÂRLARI. E- GEÇMİŞ YILLAR ZARARLARI (-) F- DÖNEM NET KÂRI (ZARARI)")

133

52 SERMAYE YEDEKLERİ 520. HİSSE SENETLERİ İHRAÇ PRİMLERİ 521. HİSSE SENEDİ İPTAL KÂRLARI 522. M.D.V. YENİDEN DEĞERLEME ARTIŞLARI 523. İŞTİRAKLER YENİDEN DEĞERLEME ARTIŞLARI 524- MALİYET BEDELİ ARTIŞLARI FONU 525. 526. 527. 528. 529. DİĞER SERMAYE YEDEKLERİ 52 SERMAYE YEDEKLERİ 520 HİSSE SENEDİ İHRAÇ PRİMLERİ 521 HİSSE SENEDİ İPTAL KÂRLARI 522 M.D.V. YENİDEN DEĞERLEME ARTIŞLARI 523 524 MADDİ OLMAYAN DURAN VARLIKLAR YENİDEN DEĞERLEME ARTIŞLARI 525 ÖZEL TÜKENMEYE TABİ VARLIKLAR YENİDEN DEĞERLEME ARTIŞLARI 526 FİNANSAL VARLIKLAR DEĞERLEME FARKLARI(+)(-) 527 KUR ÇEVİRİ FARKLARI(+)(-) 529 DİĞER SERMAYE YEDEKLERİ

(-) 527 KUR ÇEVİRİ FARKLARI(+)(-) 529 DİĞER SERMAYE YEDEKLERİ.")

134

57 GEÇMİŞ YILLAR KÂRLARI 570. GEÇMİŞ YILLAR KÂRLARI GEÇMİŞ YILLAR KÂRLARI 570GEÇMİŞ YILLAR KÂRLARI 571 GEÇMİŞ YILLAR DÜZELTMELERİNDEN KARLAR 572 TFRS ‘YE İLK GEÇİŞ FARKLARINDAN

135

58 GEÇMİŞ YILLAR ZARARLARI (-)

581 GEÇMİŞ YILLAR DÜZELTMELERİNDEN ZARARLAR(-) 582 TFRS’YE İLK GEÇİŞ FARKLARINDAN ZARARLAR (-)

582 TFRS’YE İLK GEÇİŞ FARKLARINDAN ZARARLAR (-)")

136

6 GELİR TABLOSU HESAPLARI

60 BRÜT SATIŞLAR 600 YURTİÇİ SATIŞLAR 601 YURTDIŞI SATIŞLAR 602 DİĞER GELİRLER GELİR-GİDER TABLOSU HESAPLARI 60 BRÜT ESAS FAALİYET GELİRLERİ ( Brüt satışlar) 600 YURT İÇİ SATIŞLAR 601 YURT DIŞI SATIŞLAR 602 İHRAÇ KAYDIYLA SATIŞLAR 603 SERBEST BÖLGEDEN SATIŞLAR 604 CANLI VARLIK DEĞERLEME FARKLARI (kurumların niteliğine göre ortaya çıkan yukarıdaki hesaplardan farklılık arz eden esas faaliyet gelirleri için kullanılabilir. (örnek: meslek örgütlerinde, vakıflarda üye aidatları, bağışları gibi) 609 DİĞER ESAS FAALİYET GELİRLERİ

600 YURT İÇİ SATIŞLAR. 601 YURT DIŞI SATIŞLAR. 602 İHRAÇ KAYDIYLA SATIŞLAR. 603 SERBEST BÖLGEDEN SATIŞLAR. 604 CANLI VARLIK DEĞERLEME FARKLARI (kurumların niteliğine göre ortaya çıkan yukarıdaki hesaplardan farklılık arz eden esas faaliyet gelirleri için kullanılabilir. (örnek: meslek örgütlerinde, vakıflarda üye aidatları, bağışları gibi) 609 DİĞER ESAS FAALİYET GELİRLERİ.")

137

61 SATIŞ İNDİRİMLERİ (-) 610. SATIŞTAN İADELER (-) 611. SATIŞ İSKONTOLARI (-) 612. DİĞER İNDİRİMLER (-) 613. 614. 615. 616. 617. 618. 619. 61 ESAS FAAALİYET GELİRLERİNDEN İNDİRİMLER (–) 610 SATIŞTAN İADELER (–) 611 SATIŞ İSKONTOLARI (–) 619 DİĞER İNDİRİMLER (–)

610 SATIŞTAN İADELER (–) 611 SATIŞ İSKONTOLARI (–) 619 DİĞER İNDİRİMLER (–)")

138

62 SATIŞLARIN MALİYETİ (-)

620 SATILAN MAMÜLLER MALİYETİ (-) 621 SATILAN TİCARİ MALLAR MALİYET (-) 622. SATILAN HİZMET MALİYETİ (-) 623. DİĞER SATIŞLARIN MALİYETİ (-) 624. 625. 626. 627. 628. 62SATIŞLARIN MALİYETİ 620 SATILAN MAMÜLLER MALİYETİ (–) 621 SATILAN TİCARİ MALLAR MALİYET (–) 622 SATILAN HİZMET MALİYETİ (–) 623 DİĞER SATIŞLARIN MALİYETİ (–) 624 DİĞER ESAS FAALİYET GELİRLERİ MALİYETLERİ(-) 625 DAĞITILMAYAN GENEL ÜRETİM MALİYETLERİ(-) 626 ÜRETİM ANORMAL FİRE VE KAYIPLARI (-) 627 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK GİDERLERİ(-) 628 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK İPTALLERİ (+)

621 SATILAN TİCARİ MALLAR MALİYET (-) 622. SATILAN HİZMET MALİYETİ (-) 623. DİĞER SATIŞLARIN MALİYETİ (-) SATIŞLARIN MALİYETİ. 620 SATILAN MAMÜLLER MALİYETİ (–) 621 SATILAN TİCARİ MALLAR MALİYET (–) 622 SATILAN HİZMET MALİYETİ (–) 623 DİĞER SATIŞLARIN MALİYETİ (–) 624 DİĞER ESAS FAALİYET GELİRLERİ MALİYETLERİ(-) 625 DAĞITILMAYAN GENEL ÜRETİM MALİYETLERİ(-) 626 ÜRETİM ANORMAL FİRE VE KAYIPLARI (-) 627 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK GİDERLERİ(-) 628 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIK İPTALLERİ (+)")

139

63 FAALİYET GİDERLERİ (-)

630 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ (-) 631. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ 632. GENEL YÖNETİM GİDERLERİ (-) 633. 634. 635. 636. 637. 638. 639. 63 FAALİYET GİDERLERİ 630 ARAŞTIRMA GELİŞTİRME GİDERLERİ 631 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ 632 GENEL YÖNETİM GİDERLERİ

631. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ GENEL YÖNETİM GİDERLERİ (-) FAALİYET GİDERLERİ. 630 ARAŞTIRMA GELİŞTİRME GİDERLERİ. 631 PAZARLAMA, SATIŞ VE DAĞITIM. GİDERLERİ. 632 GENEL YÖNETİM GİDERLERİ.")

140

64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR